محليًا: إدارة الضرائب والرسوم في تداول الأسهم في الاتحاد الأوروبي

أهداف تعلم الدرس:

- تعرف على ضريبة مكاسب رأس المال (CGT) و ضريبة الأرباح الأنظمة الضريبية في مختلف البلدان الأوروبية وكيف يمكن لهذه الضرائب أن تؤثر على عوائد الاستثمار.

- استكشاف استراتيجيات لإدارة وتخفيض الالتزامات الضريبية على مكاسب رأس المال والأرباح، مثل الاحتفاظ بالاستثمارات على المدى الطويل، والاستفادة من حصاد الخسائر الضريبية، والاستثمار من خلال الحسابات الفعالة ضريبيًا.

- فهم تنوع الرسوم المرتبطة بتداول الأسهم في أوروبا، بما في ذلك رسوم الوساطة، ورسوم الحراسة، وتكاليف المعاملات، وكيف يمكن أن تختلف حسب الوسيط ونوع حساب التداول.

- احصل على نظرة ثاقبة على المشهد المالي لتداول الأسهم الأوروبية لاتخاذ قرارات مستنيرة حول مكان وكيفية الاستثمار، مع الأخذ في الاعتبار تأثير الضرائب والرسوم على الربحية الاستثمارية الإجمالية.

28.1 إدارة الضرائب والرسوم في تداول الأسهم

في أوروبا، تُعدّ إدارة الضرائب والرسوم المرتبطة بتداول الأسهم أمرًا بالغ الأهمية للمستثمرين لتحقيق أقصى عوائد وخفض التكاليف. تختلف الأنظمة الضريبية في الدول الأوروبية، ولكن الضرائب الأكثر شيوعًا التي تؤثر على متداولي الأسهم تشمل: ضريبة الأرباح الرأسمالية و ضريبة الأرباح. بالإضافة إلى ذلك، يجب على المستثمرين مراعاة الرسوم المتعلقة بخدمات الوساطة، وتكاليف المعاملات، ورسوم الحفظ، والتي قد تختلف في مختلف أنحاء منطقة الاتحاد الأوروبي.

ضريبة مكاسب رأس المال في أوروبا

ضريبة الأرباح الرأسمالية تُفرض ضريبة مكاسب رأس المال (CGT) على الربح المحقق عند بيع الأسهم بسعر أعلى من سعرها المدفوع. يختلف معدل الضريبة وشروطها اختلافًا كبيرًا بين الدول الأوروبية، ولكن العديد منها يطبق ضريبة على المكاسب قصيرة الأجل وطويلة الأجل.

- فرنسا:يتم فرض ضريبة على مكاسب رأس المال بمعدل ثابت قدره 30%, ، والتي تشمل ضريبة الدخل والمساهمات الاجتماعية.

- ألمانيا:ألمانيا تفرض 26.375% الضريبة على مكاسب رأس المال، بما في ذلك ضريبة التضامن.

- المملكة المتحدة:في المملكة المتحدة، تتراوح ضريبة مكاسب رأس المال من 10% إلى 20%, يعتمد ذلك على مستوى دخلك ومقدار الربح. كما يستفيد المستثمرون من إعفاء ضريبي على أرباح رأس المال بقيمة 12,300 جنيه إسترليني (اعتبارًا من عام 2024).

- إسبانيا:تفرض إسبانيا ضرائب على مكاسب رأس المال بمعدلات تصاعدية، تتراوح من 19% إلى 26%, ، اعتمادًا على حجم الربح.

إدارة ضريبة مكاسب رأس الماليمكن للمستثمرين الأوروبيين تخفيض التزاماتهم الضريبية بالاحتفاظ بالاستثمارات لفترات أطول، إذ تُقدم بعض الدول معدلات ضريبية تفضيلية للاستثمارات طويلة الأجل. بالإضافة إلى ذلك، يمكن تعويض أرباح رأس المال من خلال: حصاد الخسائر الضريبية, ، حيث يبيع المستثمرون الأصول ذات الأداء الضعيف لتقليل المكاسب الخاضعة للضريبة.

28.2 ضريبة الأرباح في أوروبا

تخضع أرباح الأسهم أيضًا للضرائب في جميع أنحاء أوروبا، وتختلف معدلاتها من دولة لأخرى. تفرض العديد من الدول الأوروبية ضريبة ضريبة الاستقطاع على الأرباح، والتي يمكن تخفيضها من خلال المعاهدات الضريبية، وخاصة بالنسبة للمستثمرين الأجانب.

- فرنسا:يتم فرض ضريبة على الأرباح بنسبة 30%, ، والتي تشمل ضريبة الدخل ورسوم الضمان الاجتماعي. يمكن للمستثمرين الفرنسيين اختيار نظام ضريبة دخل تصاعدي، حسب دخلهم الإجمالي.

- ألمانيا:يتم فرض ضريبة على الأرباح بنسبة 26.375%, ، على غرار ضريبة مكاسب رأس المال، بما في ذلك رسوم التضامن.

- المملكة المتحدة:تتمتع المملكة المتحدة ببدل أرباح معفى من الضرائب بقيمة 1000 جنيه إسترليني (اعتبارًا من عام 2024)، مع معدلات ضريبة أرباح تتراوح من 8.75% إلى 39.35%, ، اعتمادًا على مستوى الدخل.

- إسبانيا:تفرض إسبانيا ضرائب على أرباح الأسهم بمعدلات تصاعدية، تتراوح من 19% إلى 26%.

إدارة ضرائب الأرباح:يمكن للمستثمرين الأوروبيين تقليل عبء ضريبة الأرباح عن طريق استخدام الحسابات الكفؤة ضريبيًا، مثل حسابات التوفير الفردية (ISAs) في المملكة المتحدة، أو خطط التقاعد في دول أوروبية أخرى، حيث قد تُعفى أرباح الأسهم من الضرائب. في الاستثمارات العابرة للحدود، يُمكن أن يُساعد التحقق من المعاهدات الضريبية السارية بين دول الإقامة والاستثمار في خفض الضرائب المستقطعة على أرباح الأسهم.

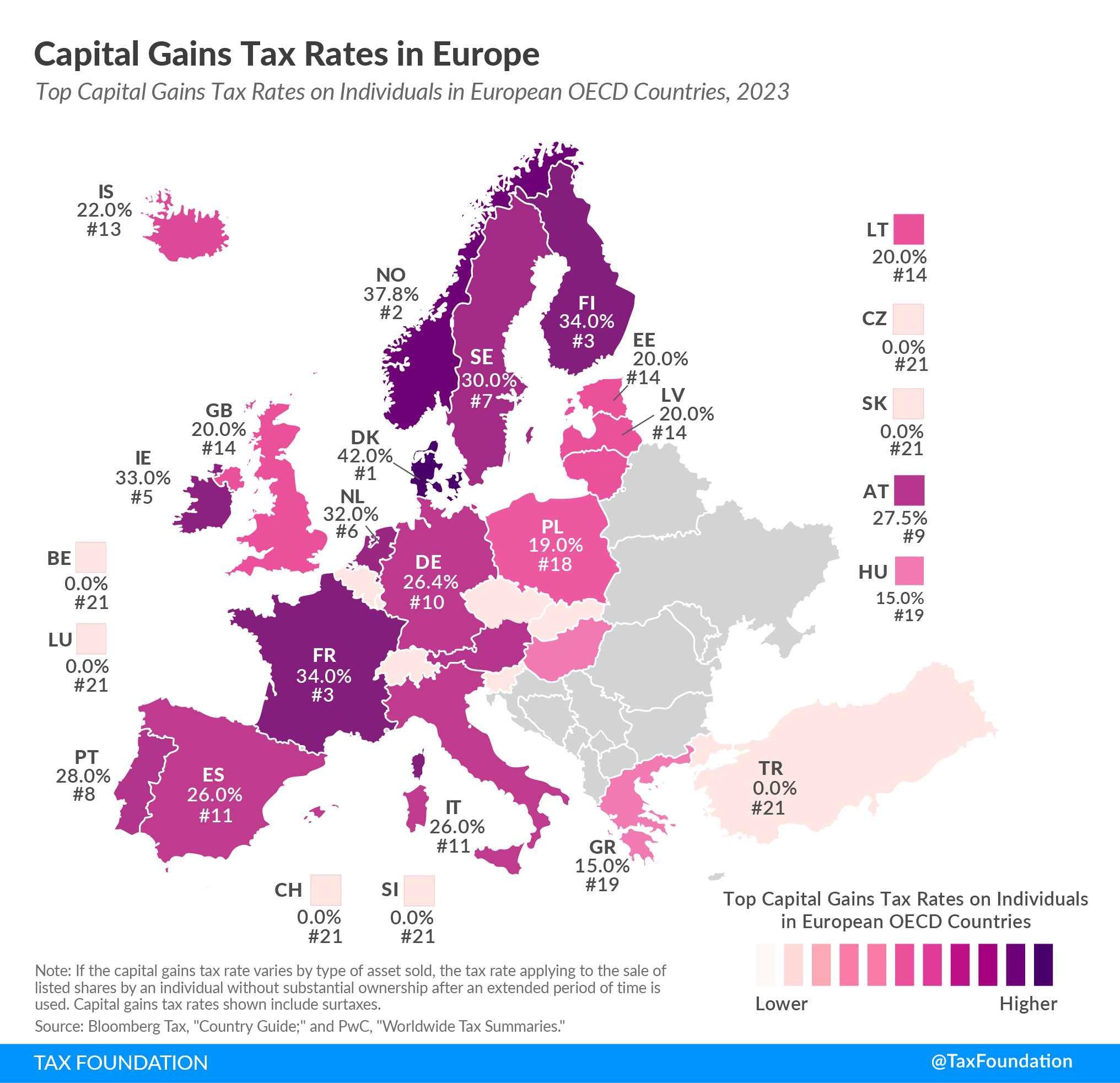

شكل: أعلى معدلات ضريبة مكاسب رأس المال على الأفراد في دول منظمة التعاون الاقتصادي والتنمية الأوروبية، 2023

وصف:

هذه الخريطة توضح معدلات ضريبة مكاسب رأس المال على الأفراد عبر الدول الأوروبية الأعضاء في منظمة التعاون الاقتصادي والتنمية اعتبارًا من عام 2023. تستخدم الخريطة تدرجًا لونيًا لتمثيل معدلات الضرائب، والتي تتراوح من 0% (أفتح لون وردي) إلى أعلى المعدلات (أرجواني غامق). تشمل الدول ذات معدلات ضريبة أرباح رأس المال الأعلى الدنمارك (42%), النرويج (37.8%)، و فنلندا (34%), في حين أن بعض البلدان، مثل بلجيكا, لوكسمبورج، و الجمهورية التشيكية, ، يملك 0% معدلات ضريبة أرباح رأس المال. الأرقام بجانب كل دولة تمثل نسبة معدل الضريبة و لها رتبة بين الدول الأوروبية.

الماخذ الرئيسية:

- الدنمارك لديه أعلى معدل ضريبة مكاسب رأس المال في 42%, ، تليها النرويج (37.8%) و فنلندا (34%).

- عدة دول، بما في ذلك بلجيكا, لوكسمبورج، و الجمهورية التشيكية, فرض لا ضريبة على مكاسب رأس المال على الأفراد.

- تسلط الخريطة الضوء على التباين في ضريبة مكاسب رأس المال في جميع أنحاء أوروبا، مما يعكس السياسات الضريبية الوطنية المختلفة.

تطبيق المعلومات:

فهم معدلات ضريبة مكاسب رأس المال من الضروري للمستثمرين النظر في بيع الأصول في مختلف الدول الأوروبية. يمكن أن تؤثر ضرائب أرباح رأس المال المرتفعة عوائد الاستثمار, في حين أن انخفاض المعدلات قد يحفز الاستثمارات في دول معينة. بالنسبة للأفراد الذين يتطلعون إلى تحسين استراتيجياتهم الضريبية، توفر هذه البيانات رؤىً حول تخطيط استثماري فعال ضريبيًا والإمكانات الفرص عبر الحدود.

28.3 الرسوم في تداول الأسهم الأوروبية

بالإضافة إلى الضرائب، يجب على المستثمرين الأوروبيين مراعاة الرسوم المختلفة المرتبطة بتداول الأسهم. تختلف هذه الرسوم باختلاف الوسيط والبورصة ونوع الحساب المُستخدم.

- رسوم الوساطة:تختلف الرسوم عبر الوسطاء الأوروبيين، مع تقديم البعض التداول بدون عمولة, بينما يفرض آخرون رسومًا ثابتة لكل صفقة أو نسبة مئوية من قيمة الصفقة. على سبيل المثال، منصات مثل ديجيرو و ريفولوت تقدم شركات الوساطة التقليدية خدمات تداول منخفضة التكلفة، في حين قد تفرض شركات الوساطة التقليدية رسومًا أعلى مقابل الخدمات الإضافية.

- رسوم الحراسةيفرض بعض الوسطاء رسوم حفظ على حيازة الأسهم الأجنبية أو إدارة الحسابات. هذه الرسوم أكثر شيوعًا في استثمارات الأسهم الدولية، وعادةً ما تُفرض سنويًا أو شهريًا.

- تكاليف المعاملات:قد يواجه المستثمرون رسوم المعاملات، بما في ذلك رسوم الصرف و شبكة الاتصالات الإلكترونية (ECN) الرسوم، وخاصة عند التداول في البورصات الأوروبية الكبرى مثل يورونكست أو ال بورصة فرانكفورت.

خاتمة

تُعدّ إدارة الضرائب والرسوم جانبًا أساسيًا من تداول الأسهم في أوروبا. مكاسب رأس المال و ضرائب الأرباح واستخدام استراتيجيات مثل حصاد الخسائر الضريبية و الحسابات الكفؤة ضريبيًا يمكن أن يُساعد ذلك في تخفيف العبء الضريبي على الاستثمارات. إضافةً إلى ذلك، فإن مقارنة الوسطاء وتقليل رسوم التداول والحفظ يُمكن أن يُعزز صافي عوائد الاستثمارات. بمراعاة هذه العوامل بعناية، يُمكن للمستثمرين في أوروبا إدارة تكاليف تداول الأسهم بفعالية وبناء محفظة استثمارية أكثر ربحية.

معلومات الدرس الرئيسية:

- ضرائب مكاسب رأس المال والأرباح: تختلف هذه الرسوم بشكل كبير بين الدول الأوروبية، حيث تقدم بعض الدول معاملة ضريبية أفضل من غيرها. يجب على المستثمرين أن يكونوا على دراية بالآثار الضريبية المحددة في الولايات القضائية التي يمتلكون فيها أسهمهم.

- استراتيجيات إدارة الضرائب: إن استخدام الحسابات ذات الكفاءة الضريبية أو اختيار الاستثمارات طويلة الأجل بدلاً من الاستثمارات قصيرة الأجل، يمكن أن يقلل بشكل كبير من الالتزامات الضريبية ويعزز ربحية استثمارات الأسهم.

- رسوم الوساطة والمعاملات: قد تختلف التكاليف اختلافًا كبيرًا في أوروبا، مما يؤثر على التكلفة الإجمالية للتداول. ينبغي على المستثمرين اختيار وسطاءهم ومنصات التداول بعناية بناءً على هيكل الرسوم، والخدمات المُقدمة، والفعالية الإجمالية من حيث التكلفة لكل خيار.

- اعتبارات الاستثمار عبر الحدود: عند الاستثمار عبر الحدود داخل أوروبا، من المهم فهم المعاهدات الضريبية وتأثير اللوائح مثل MiFID II، والتي يمكن أن تؤثر على كل من الالتزامات الضريبية ورسوم الوساطة.

كلمة الختام:

الإدارة الفعّالة للضرائب والرسوم ضرورية لنجاح تداول الأسهم في أوروبا. من خلال فهم البيئات الضريبية المعقدة وهياكل الرسوم، يمكن للمستثمرين تخطيط استراتيجياتهم الاستثمارية بشكل أفضل لتحقيق أقصى عوائد وخفض التكاليف.