يركز هذا القسم على التخطيط المالي طويل الأجل وأهمية تحقيق التوازن بين الاحتياجات الفورية الأهداف المستقبلية. من خلال فهم كيفية بناء الأصول وإدارة الالتزامات والاستعداد للأحداث الكبرى في الحياة، يمكنك ضمان الاستقرار المالي بمرور الوقت.

فهم أهمية التخطيط طويل الأمد من خلال تعلم كيفية الموازنة بين الاحتياجات قصيرة الأجل والأهداف المالية الأكبر. ستساعدك هذه المعرفة على تحديد أولوياتك واتخاذ قرارات أفضل بشأن الادخار والاستثمار ووضع الميزانية.

تعلم استراتيجيات التخطيط للأحداث الرئيسية في الحياة, مثل شراء منزل أو التقاعد. ستتعلم كيفية إدارة التغيرات المالية والاستعداد للتكاليف المتوقعة وغير المتوقعة، مما يُحسّن قدرتك على التكيف مع الظروف المتغيرة.

استكشف التخطيط المالي لنهاية الحياة لضمان توزيع أصولك وفقًا لرغباتك. فهم الوصايا والائتمانات وتأمينات الحياة يمنحك الثقة في اتخاذ القرارات التي تحمي مستقبل عائلتك.

بناء الثقة في مراقبة الأصول والاستثمارات من خلال تتبع نموهم وفهم كيفية تأثير الالتزامات على القرارات المالية. ستتعلم كيفية تعديل الخطط بناءً على الأداء والتغيرات المالية، مما يساعدك على البقاء على المسار الصحيح نحو أهدافك طويلة المدى.

مقدمة

يُعد التخطيط طويل الأجل جانبًا أساسيًا لبناء الأمن والاستقرار الماليين. فبينما يجب إدارة الاحتياجات قصيرة الأجل بفعالية، يضمن التخطيط المالي طويل الأجل قدرة الأفراد على تحقيق أهداف مالية أكبر، مثل شراء منزل، أو الادخار للتقاعد، أو إعالة المُعالين. يستكشف هذا الفصل كيفية موازنة الاحتياجات الفورية مع الأهداف المالية المستقبلية، والتخطيط لأحداث الحياة، وإدارة الأصول والخصوم على مر الزمن. إن فهم أهمية الاستراتيجيات المالية طويلة الأجل يُمكّن الأفراد من بناء أساس متين للمستقبل مع الحفاظ على المرونة اللازمة لتعديل الخطط مع تغير الظروف.

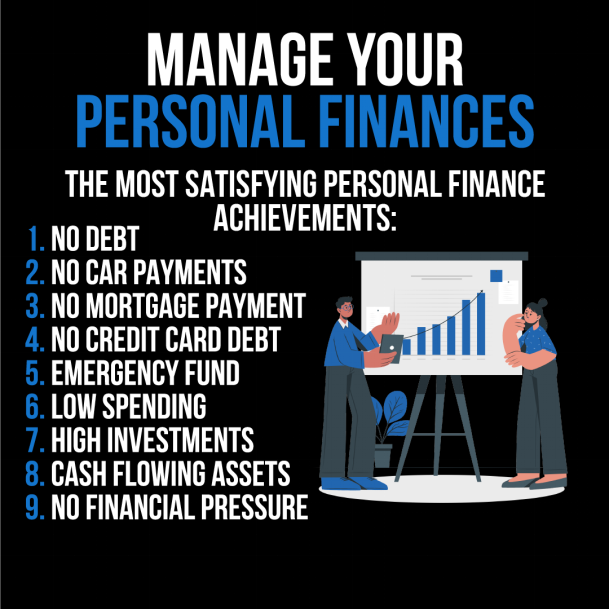

الشكل: هذا الرسم البياني هو دليل تحفيزي بعنوان "إدارة شؤونك المالية الشخصية"، يُسلّط الضوء على أبرز الإنجازات في إدارة شؤونك المالية الشخصية. يُدرج تسعة أهداف رئيسية، تشمل عدم وجود ديون، وعدم سداد أقساط السيارات أو الرهن العقاري، وعدم وجود ديون على بطاقات الائتمان، وإنشاء صندوق للطوارئ، والحفاظ على إنفاق منخفض، والاستثمار بكثافة، وامتلاك أصول مدرة للدخل، وعدم التعرض لضغوط مالية. يُمثّل هذا الرسم البياني قائمة مرجعية للأفراد الذين يسعون إلى تحقيق الحرية والاستقرار الماليين. ولجعل هذه المعلومات عملية، ينبغي على المستخدمين تقييم وضعهم المالي الحالي بناءً على هذه الأهداف، ووضع خطة لمعالجة كل جانب بشكل منهجي. يُمكن البدء بوضع ميزانية لتتبع الإنفاق، ووضع خطة لسداد الديون، كخطوات أولية نحو تحقيق هذه الأهداف.

فهم أهمية التخطيط طويل الأمد

أثناء الإدارة الاحتياجات قصيرة المدى من المهم مراقبة الأهداف المالية طويلة الأجل ضروري لبناء الاستقرار المالي والحفاظ عليه. يشمل التخطيط المالي طويل المدى الاستعداد لأحداث الحياة المهمة مثل شراء منزل، التقاعد،, أو دعم المعالين. كما يتضمن الادخار من أجل حالات الطوارئ المستقبلية والنظر في استراتيجيات لتنمية الثروة مع مرور الوقت.

التخطيط طويل الأمد غالبًا ما يتطلب أنواعًا مختلفة من المنتجات المالية مقارنة بـ مدخرات الطوارئ. في حين ينبغي أن تكون المدخرات الطارئة متاحة بسهولة في حالة الاحتياجات الفورية، فإن المنتجات المالية طويلة الأجل، مثل حسابات الاستثمار وخطط التقاعد, ، أو العقارات, تم تصميمها لتنمو بمرور الوقت وتوفر الأمن المالي للاحتياجات المستقبلية.

موازنة الاحتياجات قصيرة الأجل وطويلة الأجل

إن موازنة الاحتياجات الفورية مع الأهداف المالية طويلة المدى مهارة بالغة الأهمية. قد تطغى الضغوط المالية قصيرة المدى، مثل نفقات المعيشة اليومية، أحيانًا على التخطيط طويل المدى. ومع ذلك، فإن وضع استراتيجيات لـ التغلب على التسويف إن ضمان بقاء الأهداف طويلة الأجل أولوية أمر بالغ الأهمية لتحقيق الأمن المالي.

إحدى الطرق لتحقيق التوازن بين هذه الأولويات هي إنشاء ميزانية الذي يخصص الأموال لكلا الطرفين الاحتياجات الفورية و المدخرات طويلة الأجل. من خلال تخصيص جزء من الدخل شهريًا للتقاعد أو الاستثمارات أو الاحتياجات المالية المستقبلية، يمكن للأفراد ضمان التزامهم بتحقيق أهدافهم طويلة الأجل دون إهمال الالتزامات الحالية.

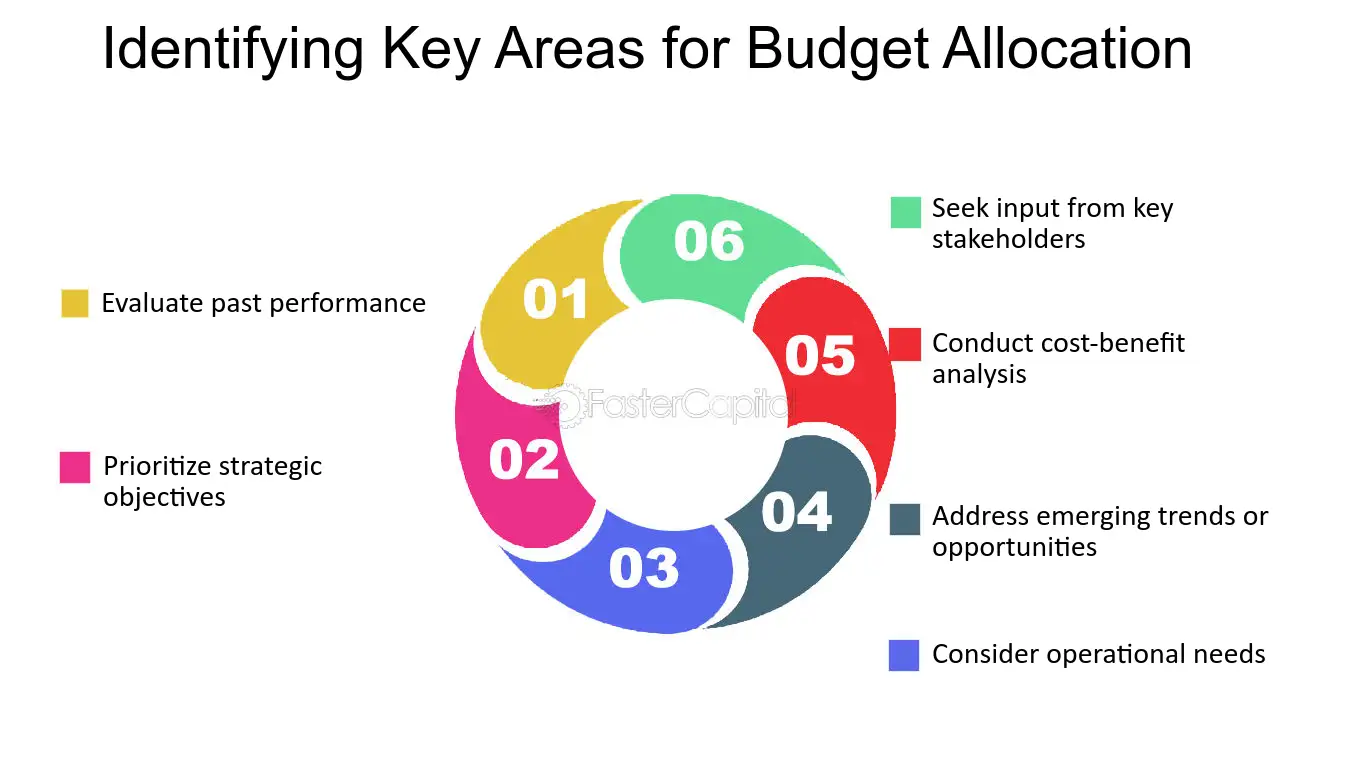

الشكل: تحديد المجالات الرئيسية لتخصيص الميزانية

وصف:

يوضح الشكل ستة مجالات رئيسية يجب التركيز عليها عند تخصيص الميزانية: تقييم الأداء الماضي, إعطاء الأولوية للأهداف الاستراتيجية, مراعاة الاحتياجات التشغيلية, معالجة الاتجاهات أو الفرص الناشئة, إجراء تحليل التكلفة والفائدة، و طلب مدخلات من أصحاب المصلحة الرئيسيين. ويتم تقديم كل عنصر كجزء من تدفق دائري، مع التأكيد على الطبيعة المستمرة لتخصيص الميزانية الفعال.

الماخذ الرئيسية:

تقييم الأداء الماضي يساعد في فهم المجالات التي نجحت أو تحتاج إلى تحسين.

الأهداف الاستراتيجية ينبغي إعطاء الأولوية لمواءمة الميزانية مع أهداف الشركة.

الاحتياجات التشغيلية يجب أخذ ذلك في الاعتبار لضمان أداء الوظائف اليومية بسلاسة.

الاتجاهات والفرص الناشئة ينبغي معالجتها للحفاظ على القدرة التنافسية.

تحليل التكلفة والفائدة يساعد في اتخاذ القرارات المالية القائمة على البيانات.

مدخلات أصحاب المصلحة ضمان أن تعكس الميزانية وجهات نظر واحتياجات متنوعة.

تطبيق المعلومات:

هذا الإطار مفيد لـ المستثمرين و المديرين لضمان تخصيص الميزانيات بفعالية من خلال مراعاة الأداء السابق والاحتياجات المستقبلية. من خلال معالجة الأهداف الاستراتيجية, المتطلبات التشغيلية, ، والسعي مدخلات أصحاب المصلحة, يمكن للمخططين الماليين إنشاء ميزانيات أكثر كفاءة وتأثيرًا.

التخطيط لأحداث الحياة

الأحداث الرئيسية في الحياة - مثل الزواج والولادة والتعليم، و التقاعد—غالبًا ما يكون لها آثار مالية كبيرة. من المهم أن نجعل الخطط المالية لكلاهما إيجابي و الأحداث السلبية التي من المرجح أن يكون لها عواقب طويلة المدى. قد يشمل هذا الادخار لـ تكاليف التعليم المستقبلية للأطفال، التخطيط ل نفقات الرعاية الصحية في التقاعد، أو التأكد من وجود ما يكفي التغطية التأمينية في حالة الطوارئ.

ومن المهم أيضًا أن نأخذ في الاعتبار إمكانية التقلبات المتوقعة في الدخل أو النفقات عند وضع الخطط طويلة الأجل. على سبيل المثال، قد ينخفض الدخل عند التقاعد، بينما قد ترتفع تكاليف الرعاية الصحية. يتيح أخذ هذه التقلبات في الاعتبار للأفراد تعديل خططهم المالية طويلة الأجل وفقًا لذلك.

التخطيط لنهاية الحياة

التخطيط المالي لنهاية الحياة هو جانب غالبًا ما يُغفل في التخطيط طويل الأجل. من المهم اتخاذ قرارات بشأن كيفية الديون المستحقة, التكاليف، و أصول يجب التعامل معها. كتابة سوف ويضمن توزيع الأصول وفقًا لرغبات الفرد وإدارة أي ديون متبقية بشكل صحيح.

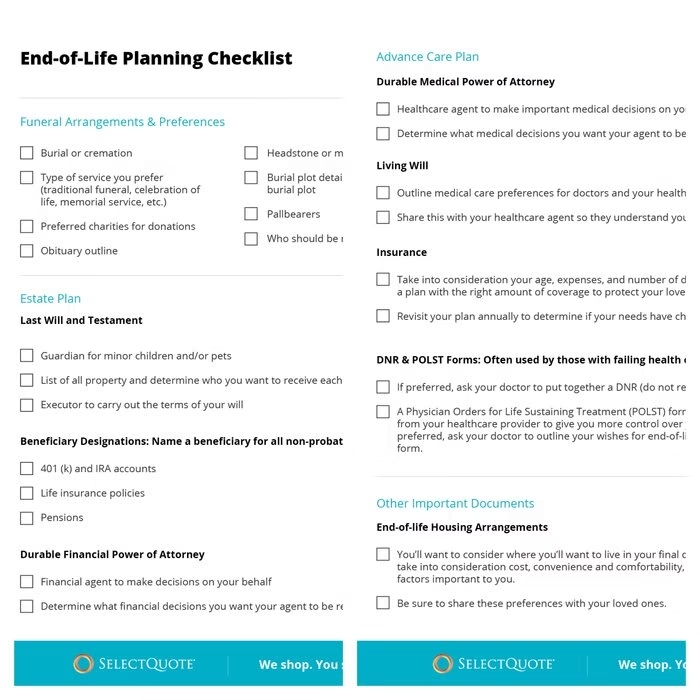

شكل: قائمة التحقق من التخطيط لنهاية الحياة

وصف:

يُقدم هذا الشكل قائمة مرجعية شاملة تُساعد الأفراد على تنظيم وتخطيط قرارات نهاية الحياة. وهي مُقسّمة إلى أقسام رئيسية: ترتيبات الجنازة والتفضيلات, خطة التركة, خطة الرعاية المتقدمة، و وثائق هامة أخرى. يغطي كل قسم القرارات الحاسمة، مثل تفضيلات الدفن أو حرق الجثث، وتحديد المستفيدين، والتوكيلات الدائمة، والوصايا الحية، ومراجعات التأمين، والنماذج اللازمة لرعاية نهاية الحياة. تُعدّ قائمة المراجعة دليلاً إرشادياً لضمان معالجة جميع القرارات المهمة.

الماخذ الرئيسية:

تفضيلات الجنازة يجب توثيق الأحداث المتعلقة بالدفن أو حرق الجثث، وشاهد القبر، وحاملي النعش.

تخطيط العقارات يشمل إنشاء الوصية، وتسمية الأوصياء على الأطفال أو الحيوانات الأليفة، وتعيين المستفيدين.

وثائق هامة ينبغي مناقشة وتحديد بعض الأمور مثل نماذج عدم الإنعاش وترتيبات الإسكان في نهاية الحياة.

يضمن التخطيط أن يكون أفراد الأسرة على دراية بتفضيلاتك، مما يقلل من التوتر خلال الأوقات الصعبة.

تطبيق المعلومات:

يمكن للمستثمرين والأفراد استخدام هذه القائمة للتحقق من حصولهم على خطط شاملة مُوَضَّحٌ لتفضيلاتهم في تركاتهم ونهاية حياتهم. فهو يُوفِّر نهجًا مُنظَّمًا للاستعداد للأحداث المُستقبلية، ويضمن تحديد رغبات الفرد بوضوح، مما يحمي كليهما. الأصول المالية و رغبات شخصية خلال اللحظات الحرجة.

مراقبة الاستثمارات والأصول والخصوم

يتضمن التخطيط المالي أيضًا بانتظام مراقبة القيمة من واحد الاستثمارات والأصول، و الإلتزامات. من خلال متابعة أداء الاستثمارات بمرور الوقت وفهم كيفية الأصول تنمو أو انخفاض القيمة, يمكن للأفراد اتخاذ قرارات مستنيرة بشأن موعد تعديل خططهم أو إعادة التوازن لمحافظهم الاستثمارية.

ومن المهم أيضًا أن نأخذ في الاعتبار الأصول والخصوم المنزلية عند وضع الخطط طويلة الأجل. على سبيل المثال، سداد الرهن العقاري قد يزيد من قيمة المنزل ويساهم في تحقيق الاستقرار المالي على المدى الطويل، بينما قد تحد الالتزامات المستمرة، مثل ديون بطاقات الائتمان، من المرونة المالية المستقبلية. فهم هذه العوامل يسمح باتخاذ قرارات أفضل بشأن متى تستثمر وتدخر, ، أو ضبط الإنفاق.

الدعم المالي للأسرة والمجتمع

ينبغي للتخطيط طويل الأمد أن يأخذ في الاعتبار أيضًا إمكانية احتياج أفراد الأسرة أو أفراد المجتمع الدعم المالي في المستقبل. سواء كان ذلك تقديم مساعدة مالية لـ الآباء المسنين أو المساعدة الأطفال البالغين مع تكاليف السكن أو التعليم، ينبغي للأفراد أن يأخذوا هذه الالتزامات المحتملة في الاعتبار عند وضع خططهم المالية.

إن التخطيط المسبق لهذه الاحتياجات يضمن إمكانية توفير الدعم المالي دون تعريض أهدافك المالية طويلة الأجل للخطر.

اتخاذ إجراءات بشأن الخطط المالية طويلة الأجل

يتطلب تنفيذ الخطط المالية طويلة الأجل كلا من ثقة و المرونة. من الضروري مراجعة وتحديث الخطط طويلة الأجل بانتظام لمراعاة التغيرات في الظروف المالية، مثل تقلبات الدخل أو تغييرات في الأهداف الشخصية. الثقة في إجراء التعديلات عندما يكون ذلك ضروريًا، يسمح للأفراد بالبقاء على المسار الصحيح لتحقيق أهدافهم المالية طويلة الأجل.

قد يتضمن اتخاذ الإجراء الاستثمار في حسابات التقاعد, ، إعداد المساهمات التلقائية إلى الادخار على المدى الطويل، أو طلب المشورة المهنية لضمان أن الأهداف طويلة الأجل تتوافق مع الظروف المالية الشخصية.

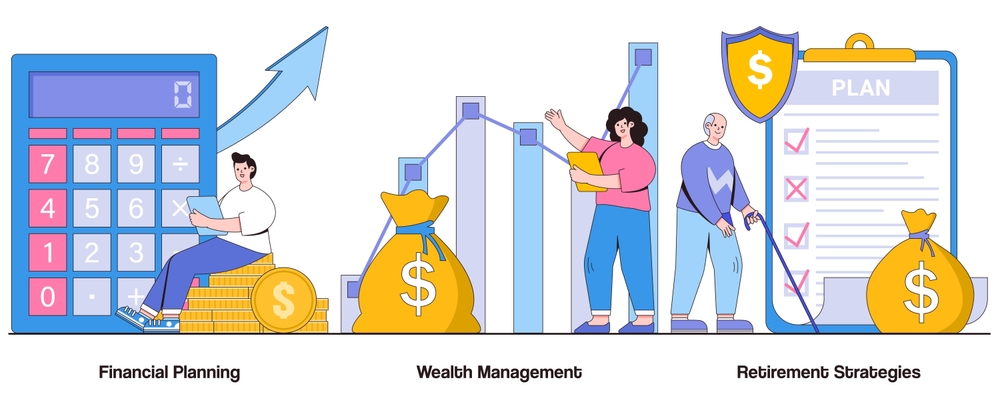

الشكل: تمثيل مرئي للتخطيط المالي، وإدارة الثروات، واستراتيجيات التقاعد، يضم آلة حاسبة كبيرة، ومخططات نمو، وحقيبة نقود، وقائمة مراجعة للتقاعد. تُبرز هذه الصورة المراحل الرئيسية لإدارة الشؤون المالية الشخصية.

معلومات الدرس الرئيسية:

التخطيط المالي طويل الأمد يُعدّ التخطيط المالي أمرًا بالغ الأهمية للاستقرار المالي. ويشمل ذلك الاستعداد للأحداث الحياتية الكبرى، وإدارة الأصول، والنظر في حالات الطوارئ المستقبلية. يساعدك هذا النهج على تأمين مستقبلك المالي مع الاستمرار في تلبية احتياجاتك قصيرة الأجل.

موازنة الاحتياجات قصيرة الأجل وطويلة الأجل مفتاح النجاح المالي هو وضع ميزانية للنفقات الفورية والمدخرات طويلة الأجل. يمكنك تجنب إهمال أهدافك المستقبلية مع الاستمرار في إدارة تكاليف المعيشة اليومية بفعالية. الادخار المستمر لتحقيق أهدافك طويلة الأجل، كالتقاعد، يضمن لك التقدم دون ضغوط مالية.

أحداث الحياة الرئيسية يمكن أن يؤثر التخطيط للتغيرات المالية بشكل كبير على وضعك المالي. يساعدك التخطيط للتغيرات المالية، كالزواج أو الإنجاب أو التقاعد، على إدارة تقلبات الدخل والتكاليف غير المتوقعة. فالاستعداد الجيد يضمن لك القدرة على تعديل وضعك المالي دون المساس باستقرارك.

التخطيط لنهاية العمر من الضروري حماية الوضع المالي لعائلتك. كتابة الوصية، وتأسيس الصناديق الاستئمانية، والحصول على تأمين على الحياة، كل ذلك يضمن توزيع أصولك وفقًا لرغباتك، وتوفير الرعاية اللازمة لمن تُعالهم بعد وفاتك.

المراقبة المنتظمة للأصول والاستثمارات والخصوم ضروري للحفاظ على السلامة المالية. بتتبع أداء الاستثمارات وفهم تأثير الالتزامات، يمكنك اتخاذ قرارات مدروسة وتعديل خططك للحفاظ على مستقبل مالي آمن.

اتخاذ إجراءات بشأن الخطط طويلة الأجل يتطلب الأمر ثقةً وتعديلاتٍ منتظمة. سواءً كنت تستثمر في حسابات التقاعد، أو تُنشئ مدخراتٍ تلقائية، أو تطلب مشورةً مهنية، فمن المهم أن تكون مُبادرًا في إدارة أهدافك المالية. هذا النهج يُرسي أساسًا متينًا لتحقيق الحرية المالية.

كلمة الختام: التخطيط المالي طويل الأجل لا يقتصر على مجرد ادخار المال، بل يشمل بناء مستقبل آمن من خلال وضع أهداف واضحة، والاستعداد لتغيرات الحياة، وإدارة الأصول والخصوم بحكمة. باتخاذ قرارات مدروسة، يمكنك العمل بثقة نحو الاستقلال المالي وحماية مستقبل عائلتك.