عالميًا: دور القيم الشخصية والمجتمعية في السلوك المالي

أهداف تعلم الدرس:

مقدمة:

يركز هذا القسم على كيفية القيم الشخصية والمجتمعية تُشكل هذه القيم سلوكك المالي، وتؤثر على قراراتك المتعلقة بالإنفاق والادخار والاستثمار. يساعدك فهم هذه القيم على مواءمة خياراتك المالية مع معتقداتك الشخصية ومعايير مجتمعك.

- فهم القيم الشخصية: تعرّف على كيفية تأثير معتقداتك الشخصية على قراراتك المالية، مثل إعطاء الأولوية للاستثمارات المستدامة أو الادخار لدعم الأسرة. ستساعدك هذه المعرفة على اتخاذ خيارات مالية تتوافق مع أخلاقياتك الشخصية.

- التعرف على التأثيرات المجتمعية: اكتشف كيف تُشكل الأعراف المجتمعية الأوسع السلوك المالي. على سبيل المثال، في الثقافات التي تُشدد على الجماعية, قد تركز القرارات المالية على دعم الأسرة، في حين الثقافات الفردية قد يعطي الأولوية للثروة الشخصية.

- تحديد التحيزات المعرفية: اكتساب الوعي بالتحيزات المعرفية الشائعة مثل ترسيخ و النفور من الخسارة, ، مما قد يؤثر على اتخاذ القرارات المالية. معرفة هذه التحيزات تساعدك على تجنب الخيارات غير العقلانية واتخاذ قرارات أكثر وعيًا.

- تصفح الشراكات المالية: تعرف على كيفية إدارة الشراكات المالية بشكل فعال، سواء في العمل أو الأسرة أو الزواج، من خلال التركيز على التواصل الواضح والشفافية والأهداف المشتركة.

أ. دور القيم الشخصية والمجتمعية

تلعب القيم الشخصية والمجتمعية دورًا مهمًا في تشكيل القرارات المالية. القيم الشخصية تشير إلى معتقدات الفرد حول المال والإنفاق والتوفير والاستثمار، بينما القيم المجتمعية تؤثر على الأعراف والسلوكيات المالية الأوسع نطاقًا داخل المجتمع أو البلد. على سبيل المثال، في المجتمعات التي تُشدد على الجماعية, ، قد يكون هناك تركيز أقوى على دعم الأسرة, أو الثروة المشتركة، أو الأهداف المالية المشتركة. في المزيد المجتمعات الفردية, ، غالبًا ما يتم إعطاء الأولوية لتراكم الثروة الشخصية والاستقلال المالي.

إن فهم كيفية تأثير القيم على السلوك المالي يساعد الأفراد على مواءمة قراراتهم المالية مع احتياجاتهم. المعتقدات الأخلاقية أو المعنوية. على سبيل المثال، شخص يقدر الاستدامة قد تختار الاستثمار في شركات الطاقة الخضراء أو شراء المنتجات من العلامات التجارية المسؤولة بيئيًا.

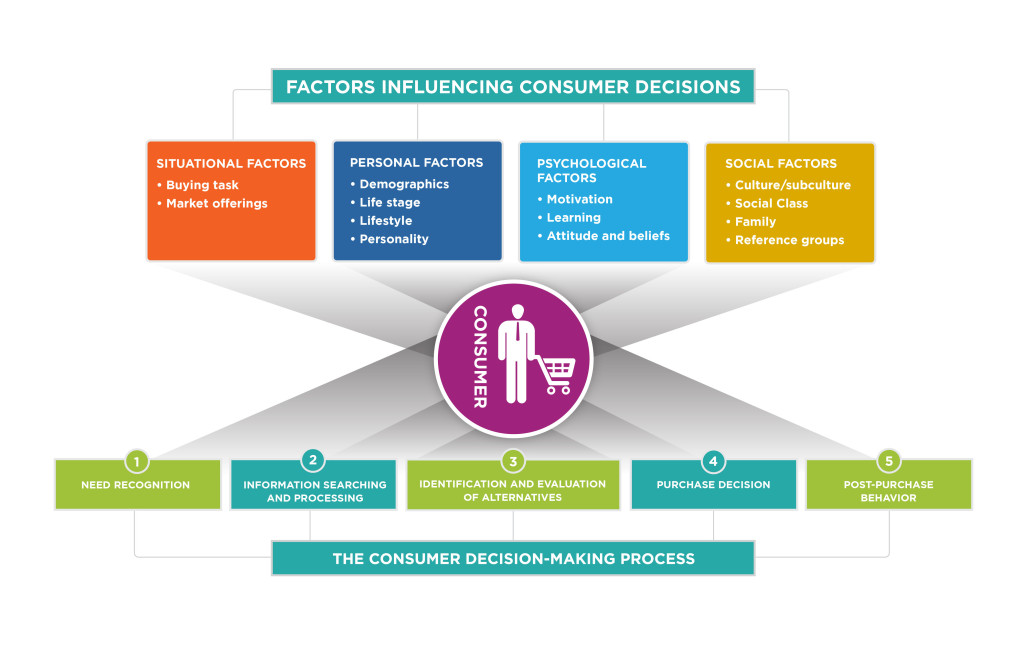

شكل: العوامل المؤثرة على قرارات المستهلكين

وصف:

تظهر هذه الصورة العوامل المؤثرة على قرارات المستهلكين, والتي تشمل العوامل الظرفية (مثل عروض السوق ومهام الشراء)،, العوامل الشخصية (مثل التركيبة السكانية ونمط الحياة)،, العوامل النفسية (بما في ذلك الدافع والمعتقدات)، و العوامل الاجتماعية (مثل العائلة والطبقة الاجتماعية). وفي قلب هذه التأثيرات يوجد مستهلك, ، الذي يمر بعملية اتخاذ القرار بالخطوات التالية: التعرف على الاحتياجات، والبحث عن المعلومات ومعالجتها، وتحديد البدائل، وقرار الشراء،, و سلوك ما بعد الشراء.

الماخذ الرئيسية:

- قرارات المستهلك تتأثر بمزيج من العوامل الظرفية والشخصية والنفسية والاجتماعية.

- ال عملية صنع القرار يبدأ بالاعتراف بالحاجة وينتهي بـ سلوك ما بعد الشراء.

- الدافع والمعتقدات وأسلوب الحياة تلعب دورًا حاسمًا في تشكيل تفضيلات المستهلك

- عروض السوق و ال مهمة الشراء التأثير بشكل مباشر على اتخاذ القرارات الظرفية.

تطبيق المعلومات:

يعد فهم العوامل المؤثرة على قرارات المستهلكين أمرًا بالغ الأهمية بالنسبة للمستثمرين والشركات في التنبؤ باتجاهات السوق وسلوك المستهلك. تحليل دوافع المستهلكين وتفضيلاتهم يمكن أن يساعد ذلك في إنشاء استراتيجيات تسويقية أكثر استهدافًا وتحسين عروض المنتجات لتلبية احتياجات المستهلكين في مراحل مختلفة من عملية صنع القرار.

ب. التحيزات المعرفية واتخاذ القرارات المالية

التحيزات المعرفية أنماطٌ منهجيةٌ للانحراف عن اتخاذ القرارات العقلانية، ويمكن أن تؤثر بشكلٍ كبيرٍ على كيفية إدارة الناس لأموالهم. من بين أكثر التحيزات شيوعًا:

- تحيز التثبيت:الميل إلى الاعتماد بشكل كبير على أول معلومة يتم مواجهتها (على سبيل المثال، التركيز على السعر الأولي لعنصر ما دون النظر في الخصومات أو العروض الترويجية).

- عقلية القطيع:متابعة السلوكيات المالية للآخرين، مثل اتخاذ قرارات الاستثمار بناءً على ما يفعله الأصدقاء أو العائلة، دون إجراء بحث شخصي.

- تجنب الخسارةالميل إلى تفضيل تجنب الخسائر على جني الأرباح. على سبيل المثال، قد يتمسك الناس باستثمارات ضعيفة الأداء لتجنب الخسارة، حتى لو كان البيع يوفر أموالًا لفرص أفضل.

من خلال التعرف على هذه التحيزات، يمكن للأفراد اتخاذ خطوات لـ التخفيف من آثارها واتخاذ قرارات مالية أكثر وعيًا. قد يشمل ذلك البحث عن مصادر معلومات متنوعة، واستخدام أدوات التخطيط المالي، أو استشارة متخصصين قبل اتخاذ قرارات مالية مهمة.

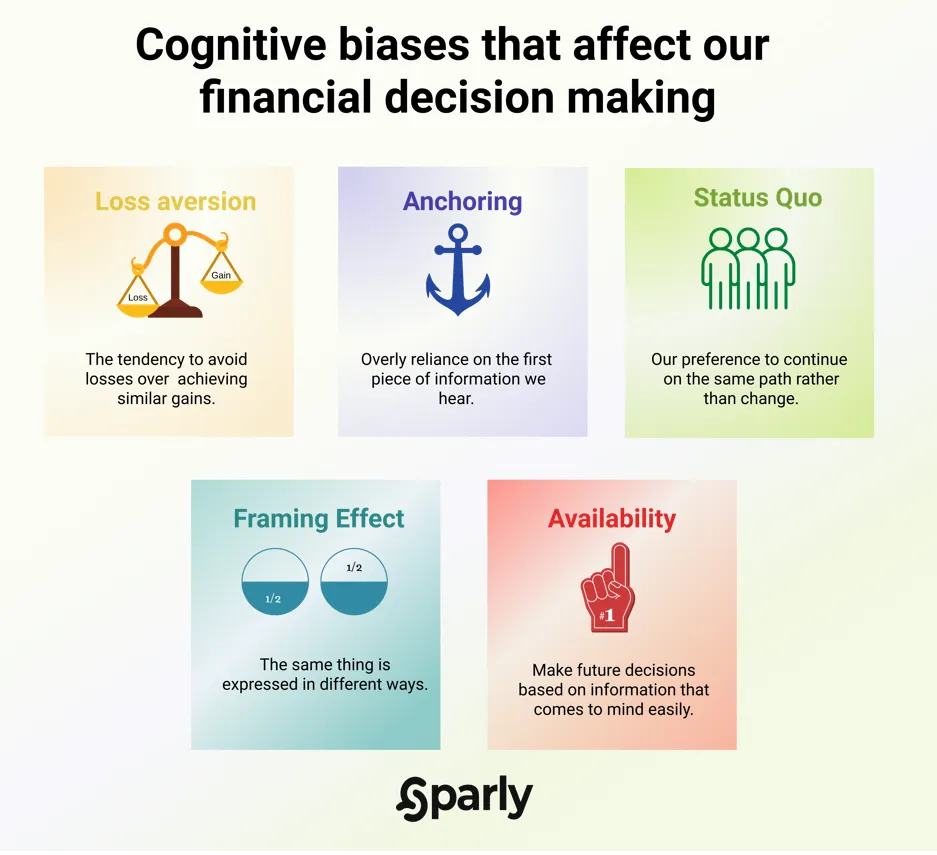

شكل: التحيزات المعرفية التي تؤثر على اتخاذ القرارات المالية

وصف:

توضح هذه الصورة خمسة أشياء شائعة التحيزات المعرفية التي يمكن أن تؤثر على كيفية قيام الأفراد القرارات المالية. وتشمل هذه التحيزات تجنب الخسارة, حيث يميل الناس إلى إعطاء الأولوية لتجنب الخسائر على تحقيق مكاسب مماثلة؛; التثبيت, ، وهو ما يشير إلى الاعتماد بشكل كبير على أول معلومة يتم تقديمها عند اتخاذ القرارات؛; الوضع الراهن, ، مع تسليط الضوء على تفضيل الالتزام بالخيارات المألوفة بدلاً من اختيار التغيير؛; تأثير التأطير, حيث أن الطرق المختلفة لتقديم نفس المعلومات يمكن أن تؤدي إلى قرارات مختلفة؛ و التوفر, حيث يتخذ الأشخاص قرارات بناءً على المعلومات المتوفرة بسهولة أو التي يمكن تذكرها بسهولة.

الماخذ الرئيسية:

- تجنب الخسارة:يفضل الناس تجنب الخسائر أكثر من الحصول على مكافآت مماثلة.

- التثبيت:يمكن للمعلومات الأولية المقدمة أن تؤثر بشكل غير متناسب على القرارات.

- الوضع الراهن:هناك ميل لتفضيل الخيارات المألوفة والمعروفة بدلاً من التغييرات.

- تأثير التأطير:إن الطريقة التي يتم بها عرض المعلومات يمكن أن تؤدي إلى اختيارات مختلفة، حتى عندما تكون الحقائق هي نفسها.

- التوفر:غالبًا ما تعتمد القرارات على ما يخطر على البال بسهولة، وليس بالضرورة على جميع المعلومات ذات الصلة.

تطبيق المعلومات:

إن فهم هذه التحيزات يمكن أن يساعد المستثمرين اصنع المزيد القرارات المالية العقلانية من خلال إدراك متى قد يتأثرون بالعواطف أو التفكير الخاطئ. على سبيل المثال، الوعي النفور من الخسارة قد يشجع شخصًا ما على تحمل مخاطر محسوبة في الاستثمار، مع إدراك تأثير التأطير يمكن أن يساعد في تقييم المنتجات المالية بشكل أكثر موضوعية.

ج. إدارة الشراكات المالية

سواء في العمل أو الزواج أو الحياة العائلية, الشراكات المالية عنصر أساسي في إدارة الشؤون المالية الشخصية. تتطلب الشراكات المالية الناجحة التواصل الواضح والثقة المتبادلة, ، وفهم الأهداف والقيم المالية لكل شريك.

- اتخاذ القرارات المشتركة:يحتاج الشركاء إلى إنشاء الأهداف المالية المشتركة واتخاذ القرارات معًا، سواء كان الأمر يتعلق بشراء منزل، أو الاستثمار، أو الادخار للنفقات المستقبلية.

- الشفافية:التواصل المفتوح والصادق حول الدخل والنفقات والديون, والتحديات المالية أمر بالغ الأهمية لتجنب سوء الفهم.

- إدارة الاختلافاتقد يختلف الشريكان في أساليب الإنفاق والادخار، مما قد يُسبب خلافات. إدراك هذه الاختلافات واحترامها، مع إيجاد أرضية مشتركة، هو أساس علاقة مالية سليمة.

في حالة شراكات تجارية, من المهم تحديد أهداف كل طرف المسؤوليات المالية, تحديد الأدوار بوضوح، وإبرام عقود قانونية لتجنب النزاعات المحتملة. الاستعانة بمشورة مهنية عند الدخول في شراكات مالية يضمن حماية جميع الأطراف.

د. التأثيرات العائلية والثقافية

تؤثر الخلفية العائلية والثقافية بشكل كبير على كيفية رؤية الأفراد للمال وإدارته. في العديد من الثقافات، هناك تركيز كبير على الثروة بين الأجيال و دعم الأسرة الممتدة. على سبيل المثال، في بعض البلدان، من المتوقع أن تساهم الأجيال الأصغر سنًا ماليًا لدعم الآباء المسنين، بينما في ثقافات أخرى، قد يعطي الآباء الأولوية الادخار من أجل تعليم أطفالهم أو المستقبل.

التأثيرات الثقافية يمكن أن يؤثر الادخار أيضًا على المواقف تجاه الدين والادخار والاستثمار. في الثقافات التي تُقدّر الادخار، قد يكون الأفراد أكثر حذرًا في الاقتراض أو المخاطرة المالية. على النقيض من ذلك، فإن المجتمعات التي تتبنى ريادة الأعمال قد يشجع على اتخاذ مخاطرات محسوبة لتحقيق النجاح المالي.

إن فهم هذه التأثيرات العائلية والثقافية يُساعد الأفراد على اتخاذ قراراتهم المالية مع مراعاة خلفياتهم. وفي الوقت نفسه، من المهم موازنة هذه التأثيرات مع الأهداف المالية الشخصية لضمان الأمن المالي على المدى الطويل.

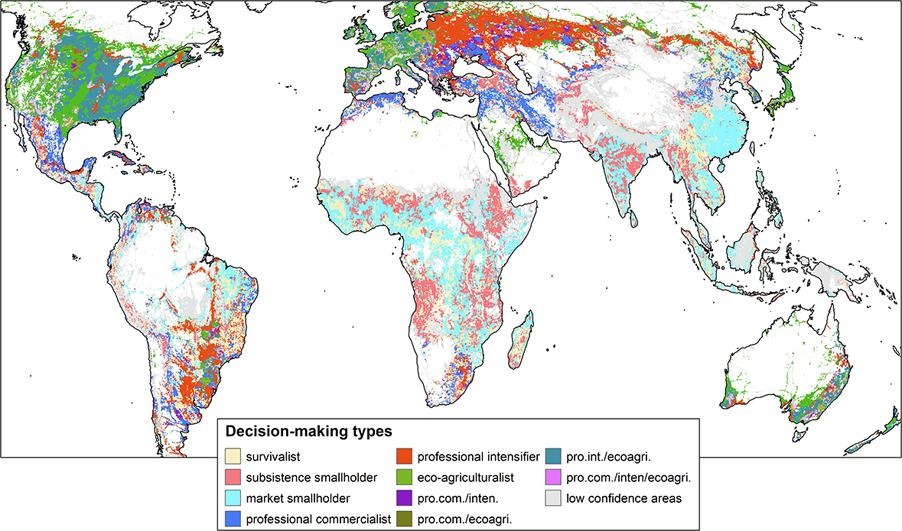

شكل: أنواع اتخاذ القرار في الزراعة

وصف:

توضح هذه الخريطة مختلف أنواع اتخاذ القرارات الزراعية في جميع أنحاء العالم. يمثل كل لون على الخريطة نوعًا مختلفًا من المزارعين أو صانعي القرار الزراعي، بما في ذلك فئات مثل البقاء على قيد الحياة, صغار المزارعين الذين يعتمدون على الكفاف, صغار المزارعين في السوق, تاجر محترف, مكثف احترافي، و زراعي بيئي. وتتضمن الخريطة أيضًا فئات مثل مُكثِّف احترافي مع الزراعة البيئية والمناطق التي تم وضع علامة عليها مناطق الثقة المنخفضة. من خلال دراسة هذه الأنواع من عمليات اتخاذ القرار، يُمكن فهم تنوّع ممارسات واستراتيجيات الزراعة عبر مختلف المناطق الجغرافية، استنادًا إلى عوامل مثل توجه السوق، والاستدامة، والاحترافية.

الماخذ الرئيسية:

- الناجي يركز المزارعون على البقاء الأساسي بدلاً من التكامل في السوق.

- صغار المزارعين في السوق المشاركة في الزراعة لأغراض تجارية ولكن على نطاق أصغر.

- التجار المحترفين التركيز على الزراعة واسعة النطاق والموجهة نحو السوق.

- علماء الزراعة البيئية اعتماد ممارسات تركز على الاستدامة والحفاظ على البيئة.

- المكثفات المهنية تهدف إلى زيادة الإنتاجية من خلال التقنيات الحديثة، والتي يتم دمجها أحيانًا مع الممارسات الصديقة للبيئة.

- مناطق الثقة المنخفضة تعكس المناطق ذات اليقين الأقل في البيانات بسبب عوامل مختلفة.

تطبيق المعلومات:

فهم الاختلاف أنواع اتخاذ القرارات الزراعية أمر بالغ الأهمية ل المستثمرين أو صانعي السياسات الذين يحللون الأسواق الزراعية أو يدعمون الزراعة المستدامة. يمكن للمستثمرين تحديد المناطق ذات الإمكانات العالية الاستثمارات الزراعية التجارية, ، بينما دعاة الاستدامة يمكن استهداف المناطق ذات الممارسات الزراعية البيئية القائمة لمزيد من التطوير والدعم.

معلومات الدرس الرئيسية:

- القيم الشخصية يؤثر على خياراتك المالية من خلال مواءمة الإنفاق والادخار والاستثمار مع المعتقدات الأخلاقية. على سبيل المثال، شخص يُقدّر الاستدامة قد يستثمرون في شركات صديقة للبيئة. إن مواءمة القرارات المالية مع الأخلاقيات الشخصية يعزز الرضا والثقة بالنتائج المالية.

- القيم المجتمعية يؤثر على السلوك المالي عبر الثقافات المختلفة. المجتمعات الجماعية, ، قد يركز الناس على الثروة المشتركة والدعم العائلي، أثناء وجوده في المجتمعات الفردية, غالبًا ما ينصب التركيز على الثروة الشخصية والاستقلال المالي. إدراك هذه التأثيرات يساعد الأفراد على فهم السياق الأوسع لسلوكهم المالي.

- التحيزات المعرفية يحب ترسيخ, عقلية القطيع، و النفور من الخسارة قد يؤدي ذلك إلى اتخاذ قرارات مالية غير مثالية. بتحديد هذه التحيزات، يمكن للأفراد تطوير استراتيجيات لاتخاذ خيارات أكثر عقلانية، مثل إجراء بحث شامل قبل الاستثمار أو استشارة خبراء ماليين.

- الشراكات المالية يتطلب الأمر الثقة والشفافية والمشاركة في اتخاذ القرارات. التواصل الصريح بشأن الدخل والنفقات والأهداف يُساعد على تجنب الخلافات، سواءً في الزواج أو الأسرة أو العمل. إدارة الاختلافات في العادات المالية أمرٌ بالغ الأهمية لنجاح الشراكات.

- التأثيرات العائلية والثقافية تلعب دورًا هامًا في السلوك المالي. على سبيل المثال، تُشدد بعض الثقافات على أهمية الادخار الثروة بين الأجيال, بينما يشجعه الآخرون المخاطرة لتحقيق النجاح في ريادة الأعمال. يُعدّ موازنة هذه التأثيرات الثقافية مع الأهداف المالية الشخصية أمرًا أساسيًا لتحقيق الاستقرار على المدى الطويل.

كلمة الختام: إن إدراك دور القيم الشخصية والمجتمعية، والتحيزات المعرفية، والتأثيرات الثقافية، يُحسّن عملية اتخاذ القرارات المالية. فمن خلال مواءمة الخيارات المالية مع القيم وإدارة التحيزات، يمكن للأفراد تحقيق رضا أكبر، وبناء شراكات أقوى، والتعامل بفعالية مع التوقعات الثقافية.