الفصل التاسع: أساسيات الاستثمار

أهداف تعلم الدرس:

- مصادر الدخل الاستثماري:

- فهم المصادر الأساسية للدخل من الاستثمارات، بما في ذلك الفوائد والأرباح ومكاسب رأس المال.

- فهم المصادر الأساسية للدخل من الاستثمارات، بما في ذلك الفوائد والأرباح ومكاسب رأس المال.

- أنواع الاستثمارات:

- تعرف على خيارات الاستثمار المختلفة مثل الأسهم والسندات والصناديق المشتركة وصناديق المؤشرات وصناديق الاستثمار المتداولة والعقارات والسلع.

- تعرف على خيارات الاستثمار المختلفة مثل الأسهم والسندات والصناديق المشتركة وصناديق المؤشرات وصناديق الاستثمار المتداولة والعقارات والسلع.

- مخاطر وعوائد الاستثمار:

- فهم العلاقة بين المخاطر والعائد، وأهمية التنويع، وكيفية مقارنة أداء الاستثمار بمعايير السوق.

فهم الدخل من الاستثمارات

- اهتمام: الأموال المكتسبة من حسابات الودائع أو السندات. يتم دفع الفائدة بمعدل محدد مسبقًا لاستخدام الأموال المودعة أو المقرضة.

- خذ في الاعتبار السند الذي يدفع فائدة سنوية قدرها 5% على استثمار بقيمة $10,000، مما يدر دخلاً من الفائدة يبلغ $500 سنويًا.

- الأرباح: المدفوعات التي تُدفع للمساهمين من أرباح الشركة. توفر الأرباح عائدًا للمساهمين مقابل استثمارهم في أسهم الشركة.

- إذا كنت تمتلك 100 سهم في شركة تدفع أرباحًا سنوية قدرها $1 لكل سهم، فإنك تحصل على $100 سنويًا.

- مكاسب رأس المال: الربح الذي يتم تحقيقه عند بيع الاستثمار بسعر أعلى من سعر الشراء. تعتبر مكاسب رأس المال شكلاً من أشكال الدخل من زيادة قيمة الاستثمار بمرور الوقت.

- شراء الأسهم بسعر $100 وبيعها بسعر $150 يؤدي إلى مكسب رأسمالي قدره $50 لكل سهم.

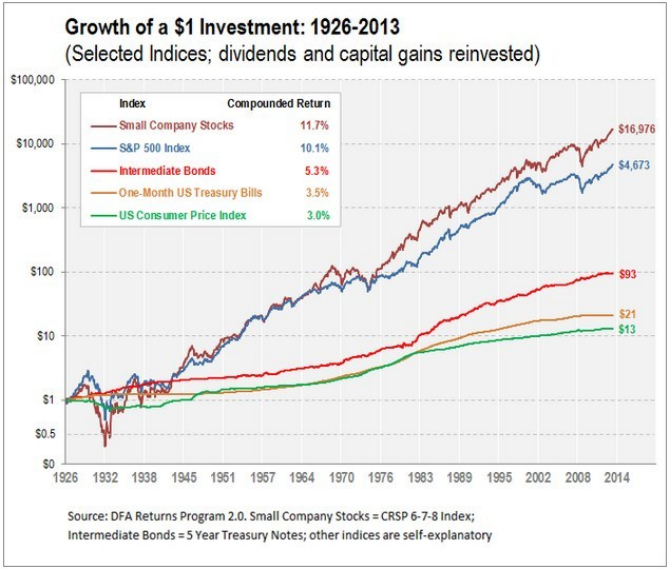

عنوان الشكل: نمو استثمار $1: 1926-2013

مصدر: جرانيت هيل كابيتال

وصف: يوضح الرسم البياني نمو استثمار $1 خلال الفترة من 1926 إلى 2013 عبر مؤشرات الاستثمار المختلفة، مع إعادة استثمار الأرباح والمكاسب الرأسمالية. وتشمل المؤشرات أسهم الشركات الصغيرة، ومؤشر S&P 500، والسندات المتوسطة، وأذون الخزانة الأمريكية لشهر واحد، ومؤشر أسعار المستهلك الأمريكي. ويسلط الرسم البياني الضوء على النمو المتفوق لأسهم الشركات الصغيرة، والتي ارتفعت إلى ما يقرب من $17000 بحلول نهاية عام 2013، متجاوزة المؤشرات الأخرى.

الماخذ الرئيسية:

- نمو فائق لأسهم الشركات الصغيرة: ارتفع استثمار $1 في أسهم الشركات الصغيرة في عام 1926 إلى ما يقرب من $17000 بحلول نهاية عام 2013.

- مؤشر ستاندرد آند بورز 500: يُظهر نموًا ثابتًا على مر السنين، على الرغم من أنه ليس واضحًا مثل أسهم الشركات الصغيرة.

- السندات المتوسطة وأذونات الخزينة: عرضت نموًا ثابتًا ولكن أكثر تواضعًا مقارنة بالأسهم.

- مؤشر أسعار المستهلك الأمريكي: بمثابة مقياس للتضخم، مما يدل على تناقص القوة الشرائية للدولار مع مرور الوقت.

طلب: ويسلط الرسم البياني الضوء على إمكانات النمو على المدى الطويل للأسهم، وخاصة أسهم الشركات الصغيرة، على الرغم من الانكماش الدوري في السوق. ومع ذلك، فإنه يسلط الضوء أيضًا على أهمية التنويع، حيث توفر فئات الأصول المختلفة ملفات تعريف مختلفة للمخاطر والعائد. بالنسبة للمستثمرين، فإن فهم أنماط النمو التاريخية يمكن أن يوفر السياق عند اتخاذ قرارات التخصيص، مع التركيز على أهمية المحفظة المتوازنة التي تمثل إمكانات النمو وتحمل المخاطر.

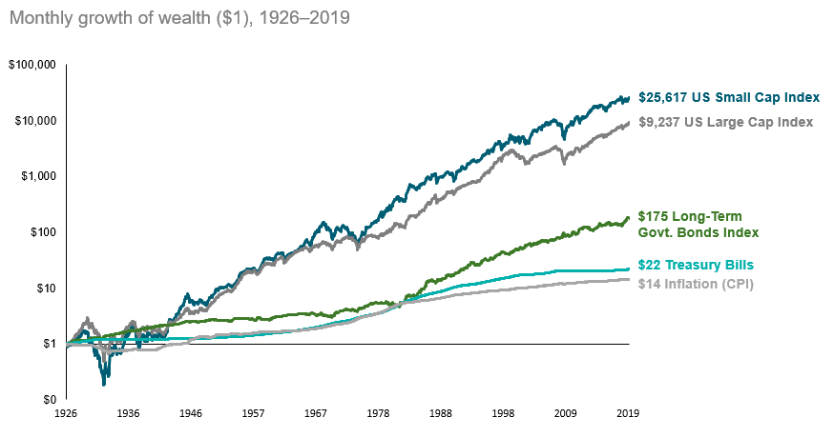

عنوان الشكل: النمو طويل المدى لـ $1: الأسهم مقابل السندات مقابل التضخم

مصدر: دارو لإدارة الثروات

وصف: يعرض الرسم البياني مسار نمو استثمار $1 على مدى فترة ممتدة، مقارنة أداء الأسهم والسندات والتضخم. ويؤكد الرسم البياني على إمكانات النمو الكبيرة للأسهم على المدى الطويل، متجاوزة السندات والتضخم.

الماخذ الرئيسية:

- أداء الأسهم يتفوق على المدى الطويل: على مدى فترات طويلة، قدمت الأسهم تاريخيا عوائد أعلى من السندات وتجاوزت التضخم.

- السندات توفر الاستقرار: في حين أن السندات قد لا توفر نفس إمكانات النمو التي توفرها الأسهم، إلا أنها توفر الاستقرار والدخل، وخاصة خلال ظروف السوق المتقلبة

- التأثير التآكلي للتضخم: ويؤكد الرسم البياني تناقص القوة الشرائية للدولار مع مرور الوقت بسبب التضخم.

التنويع هو المفتاح: يمكن للمحفظة المتوازنة التي تتكون من الأسهم والسندات أن تساعد في تخفيف المخاطر وتحقيق النتائج المالية المرجوة.

طلب: الرسم البياني بمثابة شهادة على أهمية التنويع في المحافظ الاستثمارية. في حين أن الأسهم توفر إمكانات النمو، إلا أنها تأتي مع تقلبات أعلى. ومن ناحية أخرى، توفر السندات الاستقرار ويمكن أن تكون بمثابة حاجز أثناء فترات الركود في السوق. بالنسبة للمستثمرين، فإن فهم الأداء التاريخي لفئات الأصول هذه يمكن أن يوجه قرارات التخصيص، مما يضمن وجود مزيج يتماشى مع قدرتهم على تحمل المخاطر وأهدافهم المالية.

أنواع الاستثمارات وأهدافها

شكل: يوضح الرسم البياني "الأنواع الخمسة لفئات الأصول" التي يتم تضمينها عادة في المحفظة الاستثمارية. هؤلاء هم:

- حقوق الملكية: تشمل الأسهم وصناديق المؤشرات والصناديق المتداولة في البورصة (ETFs) وصناديق الاستثمار المشتركة.

- السندات: تمثل الإقراض للحكومة أو الشركة.

- السلع: ومن أمثلتها الذهب والنفط الخام والذرة والماشية والفضة.

- العقارات: يمكن أن يكون هذا منزلًا أو شققًا أو صناديق الاستثمار العقاري (REITs) أو أرضًا.

- النقد: يشير هذا إلى الأموال الموجودة في الحسابات المصرفية أو النقود الورقية المادية.

يعد الرسم البياني بمثابة أداة تعليمية للأفراد الذين يتطلعون إلى فهم الأنواع المختلفة من الأصول التي يمكنهم الاستثمار فيها. وللاستخدام العملي، يجب على المستثمرين التفكير في تنويع محافظهم الاستثمارية عبر فئات الأصول هذه لتوزيع المخاطر وإمكانية العائد، بما يتماشى مع أهدافهم الاستثمارية. وتحمل المخاطر.

المصدر: رسم بياني مخصص

الأسهم: الاستثمارات في الأسهم التي توفر ملكية في شركة. تتمتع الأسهم بإمكانية تحقيق عوائد مرتفعة ولكنها تنطوي على مخاطر أعلى. على سبيل المثال، شراء أسهم في شركة Apple Inc. يمنحك حصة ملكية جزئية.

الشكل: رسم توضيحي لثور يرمز إلى ارتفاع سوق الأوراق المالية، مما يدل على إشارة سوق صاعدة للتداول العالمي.

مصدر: صراع الأسهم

- السندات:

الشكل: مفهوم مرئي للاستثمار في السندات، يسلط الضوء على السندات المؤسسية داخل سوق البنوك والتمويل.

مصدر: صراع الأسهم

الاستثمارات في الديون حيث يقوم المستثمر بإقراض المال لكيان (شركة أو حكومة) يقترض الأموال لفترة محددة بسعر فائدة متغير أو ثابت. تعتبر السندات عمومًا أكثر أمانًا من الأسهم ولكنها تقدم عوائد محتملة أقل. سند الخزانة الأمريكية هو قرض للحكومة من المتوقع سداده مع الفائدة.

- صناديق الاستثمار المشتركة:

الشكل: مستشار استثمار يرتدي بدلة رسمية يقدم تقرير أداء الصندوق مع الرسوم البيانية على شاشة الكمبيوتر المحمول.

مصدر: صراع الأسهم

برامج الاستثمار الممولة من قبل المساهمين الذين يتاجرون في ممتلكات متنوعة ويتم إدارتها بشكل احترافي. يساعدك الاستثمار في صندوق Vanguard المشترك على تنويع المخاطر عبر العديد من الأسهم أو السندات.

- صناديق المؤشرات: نوع من صناديق الاستثمار المشتركة ذات المحفظة المصممة لمطابقة أو تتبع مكونات مؤشر السوق، مما يوفر تعرضًا واسعًا للسوق مع نفقات تشغيلية منخفضة.

- صناديق الاستثمار المتداولة في البورصة (ETFs):

الشكل: تمثيل مرئي لصندوق الاستثمار المتداول في البورصة (ETF) في سوق الأوراق المالية، يرمز إلى مفاهيم الاستثمار والمالية.

مصدر: صراع الأسهم

مشابهة لصناديق الاستثمار المشتركة ولكن يتم تداولها في البورصات مثل الأسهم الفردية، مثل صندوق SPDR S&P 500 ETF أنها توفر السيولة والتكاليف المنخفضة.

- العقارات:

الشكل: صورة تصورية لنموذج منزل على مقياس متوازن، ترمز إلى التوازن في القرارات العقارية.

مصدر: صراع الأسهم

الاستثمار في العقارات، إما بشكل مباشر عن طريق شراء العقارات أو بشكل غير مباشر من خلال صناديق الاستثمار العقاري (REITs).

- أسواق المال والمعاشات التقاعدية: توفر أسواق المال مكانًا آمنًا للاستثمار قصير الأجل. المعاشات التقاعدية هي منتجات مالية توفر تدفقًا مضمونًا للدخل.

الآثار الضريبية والنفقات

تخضع الاستثمارات لمعدلات ضريبية مختلفة، مما يؤثر على عائداتها بعد الضريبة. إن فهم المعاملة الضريبية للفوائد والأرباح وأرباح رأس المال أمر ضروري لتقييم التكلفة الحقيقية للائتمان والعائد الفعلي على الاستثمارات.

إن تكاليف شراء وبيع وحفظ الأصول المالية، مثل رسوم الإدارة والعمولات ونسب المصاريف، تؤثر بشكل مباشر على معدل عائد الاستثمار.

الأسهم والسندات والصناديق المشتركة وصناديق المؤشرات وصناديق الاستثمار المتداولة: يمكن فرض الضرائب على الدخل من هذه الاستثمارات بطرق مختلفة. فقد تكون أرباح الأسهم والصناديق المشتركة مؤهلة لمعدلات ضريبية أقل، في حين يتم فرض الضرائب على الفائدة من السندات عادةً كدخل عادي. ويتم فرض الضرائب على مكاسب رأس المال من بيع هذه الاستثمارات إما باعتبارها قصيرة الأجل (معدلات الدخل العادية) إذا تم الاحتفاظ بها لأقل من عام، أو باعتبارها طويلة الأجل (معدلات مخفضة) إذا تم الاحتفاظ بها لفترة أطول.

الأسهم: تُطبق ضريبة مكاسب رأس المال إذا تم بيع الأسهم بربح، وتعتمد المعدلات على فترة الاحتفاظ.

السندات: يتم فرض ضرائب على دخل الفائدة بمعدلات الدخل العادية.

صناديق الاستثمار:تطبق الضرائب على كل من الأرباح المستلمة وتوزيعات مكاسب رأس المال.

العقارات:يتم فرض ضريبة على الدخل من العقارات المؤجرة كدخل عادي، ولكن يمكن للمستثمرين خصم النفقات والاستهلاك. وقد يؤدي بيع العقارات إلى فرض ضريبة على مكاسب رأس المال.

أسواق المال والمعاشات التقاعدية: يتم فرض ضريبة على الفائدة من حسابات سوق المال باعتبارها دخلاً عادياً. تقدم المعاشات التقاعدية نمواً معفى من الضرائب، ولكن يتم فرض ضريبة على السحوبات باعتبارها دخلاً عادياً، وقد يؤدي السحب المبكر إلى فرض عقوبات إضافية.

السلع:تخضع الأرباح من بيع السلع الأساسية، مثل الذهب أو النفط، للضريبة باعتبارها مكاسب رأسمالية. وقد تنطبق قواعد خاصة، مثل تلك الخاصة بالمقتنيات، مما يؤدي إلى ارتفاع معدلات الضرائب المحتملة.

مخاطر وعوائد الاستثمار

- إن العلاقة بين المخاطر والعائدات تشكل عنصراً أساسياً في الاستثمار. وبشكل عام، توفر الاستثمارات ذات المخاطر العالية إمكانية تحقيق عوائد أعلى، في حين توفر الاستثمارات ذات المخاطر المنخفضة عوائد أكثر تواضعاً.

- إن الأسهم "الرائدة"، والتي تنتمي إلى شركة كبيرة وراسخة، تقدم عمومًا مخاطر وعائدات أقل مقارنة بشركة ناشئة على الإنترنت، والتي قد تقدم عوائد مرتفعة ولكنها تحمل أيضًا مخاطر عالية للخسارة.

- إن الاستثمار في أسهم "الرقائق الزرقاء" مثل جونسون آند جونسون قد يوفر عوائد أكثر استقرارًا ومخاطر أقل مقارنة بشركات الإنترنت الناشئة المتقلبة، مما يعكس التوازن بين المخاطر والعائد المحتمل.

- إن الاستثمار في أسهم "الرقائق الزرقاء" مثل جونسون آند جونسون قد يوفر عوائد أكثر استقرارًا ومخاطر أقل مقارنة بشركات الإنترنت الناشئة المتقلبة، مما يعكس التوازن بين المخاطر والعائد المحتمل.

- تنويع إن التنويع في أنواع الأصول المالية المختلفة يمكن أن يقلل من مخاطر الاستثمار، مما يضمن عدم اعتماد المحفظة بشكل مفرط على أداء استثمار واحد.

- إن امتلاك أعمال تجارية في كل من سوق كريمات تسمير البشرة وسوق المظلات، على سبيل المثال، يمكن أن يوفر الاستقرار بغض النظر عن الطقس، على عكس امتلاك شركتين لكريمات تسمير البشرة، والتي قد تعاني في طقس الشاطئ السيئ.

- يقوم المستثمر الذي يمتلك أعمالًا في صناعات موسمية تكميلية (على سبيل المثال، منتجع للتزلج ومنتجع شاطئي) بتنويع مصادر الدخل، مما يقلل من مخاطر الأعمال الإجمالية مقارنة بامتلاك منتجعين للتزلج.

قياس أداء الاستثمار

المقارنة مع معيار:

كثيراً ما يقارن المستثمرون أداء محافظهم الاستثمارية بمؤشرات السوق الراسخة، مثل مؤشر ستاندرد آند بورز 500، لقياس فعالية استراتيجياتهم الاستثمارية. على سبيل المثال، قد يستخدم المستثمر الذي تتكون محفظته الاستثمارية في المقام الأول من أسهم الشركات ذات القيمة السوقية الكبيرة مؤشر ستاندرد آند بورز 500 كمعيار لتقييم ما إذا كانت خياراته الاستثمارية تتفوق على أداء السوق الأوسع أو تساويه أو تقل عنه.

فهم مؤشرات القياس:

تشمل مؤشرات القياس الشائعة مؤشر S&P 500 (الأسهم ذات القيمة السوقية الكبيرة)، ومتوسط داو جونز الصناعي (30 شركة أمريكية كبيرة)، ومؤشر ناسداك المركب (مؤشر يعتمد على التكنولوجيا). من خلال مقارنة أداء هذه المؤشرات، يمكن للمستثمرين فهم اتجاهات قطاعات السوق المختلفة. على سبيل المثال، إذا كان أداء مؤشر ناسداك المركب أفضل بكثير من مؤشر S&P 500 في عام معين، فقد يشير ذلك إلى أداء قوي في قطاع التكنولوجيا.

مزايا صناديق الاستثمار المتداولة التي تتبع مؤشرات السوق:

تقدم صناديق الاستثمار المتداولة التي تتبع مؤشرات السوق العديد من المزايا مقارنة بصناديق الاستثمار المشتركة التي يتم إدارتها بنشاط أو استثمارات الأسهم والسندات الفردية. أولاً، توفر هذه الصناديق التنوع، مما يقلل من المخاطر المرتبطة بالاستثمار في أسهم أو قطاعات فردية. على سبيل المثال، يوفر صندوق الاستثمار المتداول الذي يتتبع مؤشر ستاندرد آند بورز 500 التعرض لـ 500 شركة مختلفة عبر مختلف الصناعات. ثانيًا، تتمتع صناديق الاستثمار المتداولة عمومًا بنسب مصاريف أقل من الصناديق التي يتم إدارتها بنشاط، مما يجعلها خيارًا فعالاً من حيث التكلفة للمستثمرين. أخيرًا، توفر صناديق الاستثمار المتداولة السيولة والمرونة، حيث يمكن شراؤها وبيعها مثل الأسهم طوال يوم التداول.

مثال عملي:

لنفترض أن مستثمراً يقيم بين صندوق استثماري مشترك يتم إدارته بنشاط برسوم سنوية تبلغ 1% وصندوق استثماري متداول في البورصة تابع لمؤشر S&P 500 برسوم تبلغ 0.03%. على مدار 20 عاماً، يمكن أن يؤثر الفارق في الرسوم بشكل كبير على العائد الصافي، وخاصة إذا فشل الصندوق الاستثماري المشترك في التفوق باستمرار على مؤشر S&P 500. بالإضافة إلى ذلك، يوفر الصندوق الاستثماري المتداول في البورصة تعرضاً واسع النطاق للسوق، مما يخفف من خطر الأداء الضعيف بسبب سوء اختيار الأسهم أو انخفاض القطاعات في الصندوق الاستثماري المتداول في البورصة.

الاستثمارات قصيرة الأجل مقابل الاستثمارات طويلة الأجل

تقدم الاستثمارات قصيرة الأجل، مثل حسابات التوفير أو السندات قصيرة الأجل، عمومًا معدلات عائد أقل مقارنة بالاستثمارات طويلة الأجل مثل الأسهم أو السندات طويلة الأجل. ويعكس هذا حالة عدم اليقين الأكبر وإمكانية النمو على مدى فترات أطول.

تأثير العوامل الاقتصادية على أسعار الاستثمار

يمكن أن تؤثر أسعار الفائدة والظروف الاقتصادية والسياسات الحكومية على قيمة الأصول المالية. على سبيل المثال، غالبًا ما يؤدي ارتفاع أسعار الفائدة إلى انخفاض القيمة الحالية للسندات.

وتوفر الحكومة رقابة بالغة الأهمية لضمان عدالة الأسواق وشفافيتها وحماية المستثمرين. على سبيل المثال، تشكل المعلومات الدقيقة حول الصحة المالية للشركة ضرورة أساسية لاتخاذ قرارات استثمارية مستنيرة.

يمكن أن يؤدي رفع أسعار الفائدة إلى خفض القيمة السوقية للسندات الحالية مع إصدار سندات جديدة بأسعار أعلى، مما يجعل السندات القديمة أقل جاذبية بالمقارنة.

التكنولوجيا المالية الحديثة في الاستثمار

- لقد أدى صعود العملات الرقمية، والاستشارات الآلية، وشركات الوساطة المالية التي تسهلها التكنولوجيا المالية إلى إضفاء الطابع الديمقراطي على الوصول إلى الأسواق المالية، مما يوفر طرقًا جديدة للاستثمار ولكنه يفرض أيضًا تحديات ومخاطر فريدة.

حسابات الاستثمار

تخدم حسابات التقاعد (401(k)، وIRA)، وحسابات التوفير التعليمية (خطط 529)، وحسابات الاستثمار الخاضعة للضريبة، كل منها أهدافًا استثمارية محددة، وتقدم مزايا وتبعات ضريبية مختلفة.

- حسابات التقاعد (على سبيل المثال، 401 (ك)، IRA) تقدم مزايا ضريبية لتشجيع الادخار من أجل التقاعد. 401(k) وحسابات التقاعد الفردية: تسهل ادخار الأموال عند التقاعد مع مزايا ضريبية. على سبيل المثال، يوفر حساب التقاعد الفردي Roth نموًا وسحبًا معفيين من الضرائب.

- حسابات التعليم (على سبيل المثال، خطط 529) توفر نموًا معفيًا من الضرائب للنفقات التعليمية. خطط 529: خطط ادخار لنفقات التعليم المستقبلية، وتوفر مزايا ضريبية.

- الحسابات الخاضعة للضريبة تقدم أنواع الحسابات المختلفة مرونة ولكنها تفتقر إلى مزايا ضريبية محددة. ولكل نوع من أنواع الحسابات مجموعة خاصة به من القواعد والفوائد والقيود، مما يؤثر على خيارات الاستثمار.

اتخاذ القرار في الاستثمار

- إن قدرة المستثمرين على تحمل المخاطر، والتي تتأثر بالعوامل الشخصية وظروف الحياة، توجه اختياراتهم واستراتيجياتهم الاستثمارية. إن فهم ملف الاستثمار الخاص بالفرد أمر بالغ الأهمية لبناء محفظة تتوافق مع الأهداف الفردية وقدرتهم على تحمل المخاطر.

- ويتضمن دور الحكومة ضمان الشفافية والعدالة في الأسواق المالية، وتمكين المستثمرين من اتخاذ قرارات مستنيرة بناءً على بيانات دقيقة عن الشركة.

- قد يعطي المتقاعد الأولوية للاستقرار والدخل، مفضلاً السندات أو الأسهم ذات العائدات، في حين قد يسعى الشاب العازب إلى النمو من خلال الاستثمارات ذات المخاطر العالية.

إدارة نفقات الاستثمار وفهم العائدات

- إن الوعي بالتكاليف المرتبطة بالاستثمارات، مثل الرسوم والضرائب، وتأثيرها على العائدات، أمر حيوي لإدارة الاستثمار بفعالية.

- إن تكاليف إدارة الاستثمارات، مثل رسوم إدارة صناديق الاستثمار المشتركة (نسب المصروفات)، والعمولات على شراء/بيع الأسهم، وتكاليف التشغيل، تؤدي جميعها إلى تقليل العائد الصافي للمستثمر.

- على سبيل المثال، سيقلل صندوق استثمار مشترك بنسبة مصاريف 1% من عائد استثمارك بمقدار 1% سنويًا، وهو ما قد يتضاعف بشكل كبير بمرور الوقت، مما يقلل المبلغ الإجمالي المتراكم. شراء صندوق استثمار مشترك بنسبة مصاريف 1% يعني أنك تدفع $10 سنويًا مقابل كل $1000 تستثمرها، مما يقلل عائدك بشكل مباشر. إذا حقق أداء السوق للصندوق عائدًا قدره 7%، فإن العائد الفعلي للمستثمر هو 6% بعد المصاريف.

ديناميكيات السوق وتسعير الاستثمار

إن أسعار الأصول المالية في الأسواق تتحدد من خلال الإجراءات الجماعية للمشترين والبائعين. على سبيل المثال، من المرجح أن يؤدي ارتفاع المخاطر المتصورة للسند إلى انخفاض سعره حيث يطلب المشترون عائدًا أعلى لتحمل مخاطر أكبر، مما يؤثر على عائدات البائع والعائدات المستقبلية للمشتري.

الثقافة المالية والمشورة المهنية

- غالبًا ما يتطلب التعامل مع تعقيدات الاستثمار استشارة مهنية. يتضمن اختيار المستشار المالي المناسب مراعاة عوامل مثل الخبرة والتجربة والرسوم وفلسفة الاستثمار.

- عند اختيار مستشار مالي، ضع في اعتبارك مؤهلاته (CFP®، CFA)، وخبرته، وهيكل الرسوم، وفلسفته الاستثمارية. يعد التواصل الشفاف بشأن الرسوم واستراتيجيات الاستثمار أمرًا بالغ الأهمية.

أهمية الحصول على المعلومات

- يتطلب كونك مستثمرًا مطلعًا التعلم المستمر والبقاء على اطلاع دائم بظروف السوق والتغييرات التنظيمية وفرص الاستثمار الجديدة. يساعد هذا النهج الاستباقي في اتخاذ قرارات مستنيرة تتوافق مع الأهداف المالية طويلة الأجل.

العملة الرقمية كاستثمار

الشكل: صورة مقربة لعملة بيتكوين (BTC) المشفرة جنبًا إلى جنب مع العديد من الرموز المميزة للعملات البديلة، مما يمثل المشهد المتنوع للعملات الرقمية.

مصدر: صراع الأسهم

العملات الرقمية، مثل البيتكوين، هي استثمارات متقلبة تتأثر بالطلب في السوق. وهي توفر فرص المضاربة والخصوصية في المعاملات والمدفوعات الدولية دون رسوم مصرفية تقليدية، ولكنها تحمل أيضًا مخاطر كبيرة بسبب تقلبها وعدم اليقين التنظيمي.

إستراتيجيات ومبادئ الاستثمار

- إن تطوير استراتيجية استثمار طويلة الأجل يمكن أن يعزز قوة الفائدة المركبة، مما يؤثر بشكل كبير على تراكم الثروة بمرور الوقت.

- يؤدي تنويع الاستثمارات عبر فئات الأصول (الأسهم والسندات والعقارات) إلى تقليل المخاطر ويمكن أن يؤدي إلى عوائد أكثر استقرارا.

ومن خلال فهم هذه الجوانب الأساسية للاستثمار، بما في ذلك آليات العائدات، والأطر التنظيمية، والاعتبارات الاستراتيجية مثل تحمل المخاطر والتنويع، يصبح المستثمرون مجهزين بشكل أفضل لاتخاذ قرارات مستنيرة تتوافق مع أهدافهم المالية ورغبتهم في المخاطرة.

معلومات الدرس الرئيسية:

- الدخل من الاستثمارات:

- تشكل الفوائد والأرباح ومكاسب رأس المال المصادر الرئيسية للدخل الاستثماري، ولكل منها مستويات مختلفة من المخاطر والعائدات.

- تشكل الفوائد والأرباح ومكاسب رأس المال المصادر الرئيسية للدخل الاستثماري، ولكل منها مستويات مختلفة من المخاطر والعائدات.

- أنواع الاستثمارات:

- توفر الأسهم عوائد محتملة عالية مع مخاطر أعلى، وتوفر السندات المزيد من الاستقرار مع عوائد أقل، وتوفر صناديق الاستثمار المشترك وصناديق المؤشرات وصناديق الاستثمار المتداولة خيارات استثمار متنوعة.

- تمثل العقارات والسلع فرصاً استثمارية إضافية مع مخاطرها وعوائدها الفريدة.

- المخاطر والعائدات:

- تقدم الاستثمارات ذات المخاطر العالية بشكل عام عوائد محتملة أعلى، في حين توفر الاستثمارات ذات المخاطر المنخفضة عوائد أكثر استقرارًا.

- إن التنويع عبر أنواع مختلفة من الاستثمارات يمكن أن يقلل من مخاطر المحفظة الإجمالية.

- إن مقارنة استثماراتك بمؤشرات مرجعية مثل مؤشر S&P 500 يساعد في قياس أدائها.