الفصل الثامن: إدارة الائتمان وتداعياتها

أهداف تعلم الدرس:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.

مقدمة في إدارة الائتمان

تتضمن إدارة الائتمان الفعّالة فهم الأنواع المختلفة من الائتمان المتاحة، وكيفية مقارنة تكاليف الائتمان، والتعرف على تأثير قرارات الائتمان على الشؤون المالية الشخصية. يستكشف هذا الفصل تعقيدات إدارة الائتمان، بما في ذلك تحديد كشوف الفواتير غير الصحيحة، ومقارنة تكاليف الائتمان، والعواقب المترتبة على استخدام الائتمان.

8.1 تحديد كشوفات الفواتير غير الصحيحة والاعتراض عليها

يجب على المستهلكين مراجعة بيانات الفواتير الخاصة بهم بعناية بحثًا عن أي أخطاء. عند تحديد بيان فاتورة غير صحيح، يجب على المستهلكين أولاً الاتصال بشركة الفوترة لمحاولة الحل. إذا لم يكونوا راضين، فيمكنهم تصعيد الشكوى إلى وكالات الدفاع عن المستهلك مثل مكتب تحسين الأعمال (BBB)، وغرفة التجارة، ووزارة الزراعة وخدمات المستهلك في فلوريدا، ولجنة التجارة الفيدرالية (FTC). يمكن لهذه المنظمات أن تقدم خدمات الوساطة، وإذا لزم الأمر، التوجيه بشأن الإجراءات القانونية الإضافية.

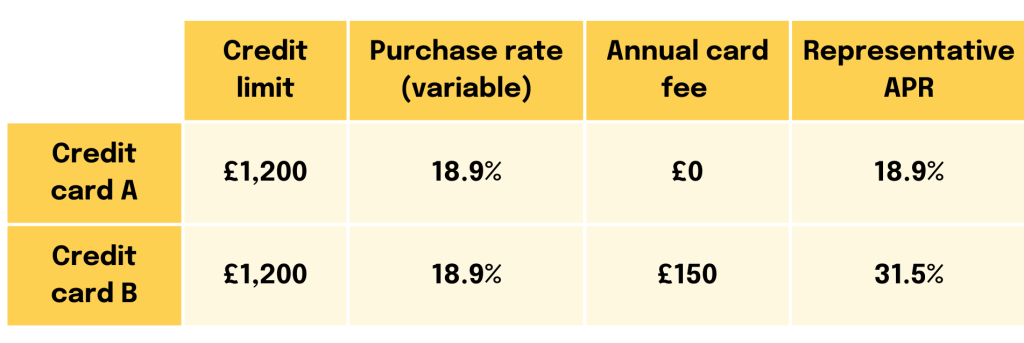

8.2 مقارنة تكاليف الائتمان

ال معدل النسبة السنوية (APR) و الرسوم الأولية، ورسوم التأخير، ورسوم عدم السداد هي عوامل حاسمة عند مقارنة تكاليف الائتمان. يقدم معدل الفائدة السنوي نظرة شاملة لتكاليف الاقتراض، بما في ذلك أسعار الفائدة والرسوم الأخرى، مما يسمح للمستهلكين بمقارنة مصادر الائتمان المختلفة بشكل فعالعلى سبيل المثال، قد تقدم بطاقة الائتمان (أ) معدل فائدة سنوي أقل ولكن رسوم تأخير السداد أعلى مقارنة ببطاقة الائتمان (ب)، مما يؤثر على التكلفة الإجمالية للائتمان اعتمادًا على عادات المستخدم.

الائتمان بأسعار تمهيدية منخفضة

قد تقدم المؤسسات المالية أسعارًا تمهيدية منخفضة لجذب عملاء جدد. وفي حين أنها جذابة، يمكن أن ترتفع هذه المعدلات بشكل كبير بعد الفترة التمهيدية، مما قد يؤدي إلى ارتفاع التكاليف بالنسبة للمستهلكين غير القادرين على سداد رصيدهم قبل ارتفاع الأسعار.

شكل: الفرق بين سعر الفائدة ونسبة الفائدة السنوية

وصف:

يوضح هذا الرسم البياني التمييز المهم بين القرض سعر الفائدة و لها معدل النسبة السنوية (APR). يوضح هذا الرسم البياني أن سعر الفائدة ليس سوى جزء من تكلفة الاقتراض، بينما يمثل معدل النسبة السنوية التكلفة الإجمالية. يوضح الرسم البياني أن معدل النسبة السنوية مقياس أوسع نطاقًا، إذ يشمل سعر الفائدة وأي رسوم إضافية للمقرض.

الماخذ الرئيسية:

- ال سعر الفائدة هي التكلفة المباشرة لاقتراض المال ويتم حسابها كنسبة مئوية من رأس المال فقط.

- ال معدل النسبة السنوية (APR) يقدم صورة أكثر اكتمالاً لتكلفة القرض، حيث يتضمن سعر الفائدة زائد أي رسوم مرتبطة، مثل رسوم التأسيس أو تكاليف الإغلاق.

- لأنه يتضمن رسومًا إضافية، فإن القرض عادةً ما يكون معدل النسبة السنوية أعلى من سعر الفائدة المعلن عنه.

- عند مقارنة عروض القروض المختلفة، انظر إلى معدل الفائدة السنوي يسمح بإجراء مقارنة أكثر دقة "مقارنة بين التفاحات" للتكلفة الحقيقية لكل خيار.

تطبيق المعلومات:

- عندما تتسوق للحصول على قرض، مثل قرض الرهن العقاري أو قرض السيارة، يجب عليك دائمًا مقارنة معدل الفائدة السنوي يتم تقديم القروض من قبل جهات إقراض مختلفة، وليس فقط سعر الفائدة.

- التركيز على معدل النسبة السنوية يساعدك على فهم التكلفة الاجمالية للاقتراض وتجنب القروض التي قد تكون ذات معدل فائدة منخفض ولكن رسوم خفية عالية.

- هذه المعرفة ضرورية لاتخاذ قرار مستنير القرار المالي واختيار القرض الأكثر تكلفة، مما قد يوفر لك مبلغًا كبيرًا من المال بمرور الوقت.

8.3 القروض المضمونة وغير المضمونة وبطاقات الائتمان

مؤمنة تتطلب القروض ضمانات وتأتي عمومًا بأسعار فائدة أقل بسبب انخفاض مخاطر المقرض، مثل قروض السيارات أو الرهن العقاري، فهناك خطر فقدان الأصول إذا لم يتم سداد المدفوعات. على النقيض من ذلك، قروض غير مضمونة، مثل معظم بطاقات الائتمان، لا تتطلب ضمانات ولكن لديها معدلات فائدة أعلى.

بطاقات الائتمان المضمونة تتطلب وديعة نقدية والتي تعمل كضمان، مما يجعلها خيارًا أقل مخاطرة بالنسبة للمقرضين وأداة قيمة للمستهلكين الذين يتطلعون إلى بناء أو إعادة بناء ائتمانهم. بطاقات الائتمان غير المضمونة لا تتطلب وديعة ولكنها تعتمد في كثير من الأحيان على السجل الائتماني للمستهلك للتأهل.

8.4 العوامل المؤثرة على تكاليف الاقتراض

الدفعات المقدمة تقليل المبلغ الإجمالي الممول، مما يؤدي إلى دفعات شهرية أقل أو فترات قرض أقصر. يشكل المقترضون الذين يدفعون مقدمًا كبيرًا مخاطرة أقل للمقرضين، مما يؤدي غالبًا إلى شروط قرض أكثر ملاءمة.

بطاقات الائتمان: التكاليف والفوائد

بطاقات الائتمان إن بطاقات الائتمان توفر الراحة ولكنها قد تحمل أسعار فائدة ورسومًا عالية، وخاصة للمستخدمين الذين لديهم درجات ائتمانية منخفضة. وفي حين أنها تتيح عمليات شراء فورية، فإن التكاليف الطويلة الأجل بسبب الفائدة والرسوم قد تفوق الفوائد إذا لم يتم إدارتها بعناية.

بطاقة إئتمان فترات سماح, حساب الفائدة الأساليب، و الرسوم المرتبطة تؤثر فترات السماح بشكل مباشر على تكلفة الاقتراض. تسمح فترات السماح للمقترضين بسداد رصيدهم دون تحمل فائدة، مما يوفر ميزة كبيرة إذا تم استخدامها بحكمة.

8.5 قوانين حماية المستهلك

قوانين مثل قانون الحقيقة في الإقراض و ال قانون بطاقة الائتمان ضمان قيام المقرضين بالإفصاح بشكل واضح عن شروط الائتمان وحماية المستهلكين من الممارسات غير العادلة. تتطلب قوانين الإقراض من المقرضين تقديم إفصاح كامل عن شروط الائتمان، وحماية المستهلكين من الإقراض التمييزي، والتسويق المسيء، وممارسات تحصيل الديون غير العادلة. وينبغي للمستهلكين مراجعة هذه الإفصاحات بدقة عند التقدم بطلب للحصول على الائتمان لاتخاذ قرارات مستنيرة.

منع الاحتيال ومعالجته

وللحماية من الاحتيال، يتعين على المستهلكين مراقبة حساباتهم بانتظام واستخدام أساليب آمنة للتعاملات المصرفية عبر الإنترنت والإبلاغ عن أي نشاط مشبوه على الفور. وفي حالات الاحتيال، يعد الاتصال بالمؤسسة المالية والسلطات المعنية على الفور أمرًا بالغ الأهمية.

8.6 تقارير ائتمانية سنوية مجانية

تلعب تقارير الائتمان، التي تحتفظ بها مؤسسات مثل Equifax وExperian وTransUnion، دورًا حيويًا في تقييم الجدارة الائتمانية. تشمل العوامل المؤثرة على درجات الائتمان سجل الدفع واستخدام الائتمان وطول تاريخ الائتمان. يعد فحص تقارير الائتمان بانتظام والتشكيك في عدم دقتها أمرًا أساسيًا للحفاظ على درجة ائتمان صحية.

يحق للمستهلكين الحصول على تقرير ائتماني مجاني واحد سنويًا من كل وكالة من وكالات إعداد التقارير الائتمانية الرئيسية. يساعد فحص التقارير الائتمانية بانتظام في تحديد الأخطاء التي قد تؤثر على تكاليف الاقتراض والقدرة على الحصول على الائتمان.

8.7 مقارنة قروض الطلاب

إن مقارنة أنواع مختلفة من القروض الطلابية، مثل قروض PLUS، والقروض الطلابية الخاصة، والقروض المدعومة أو غير المدعومة المباشرة، أمر بالغ الأهمية لفهم التكاليف طويلة الأجل، بما في ذلك الفائدة المتراكمة خلال فترات التأجيل.

إن فهم الفروق الدقيقة بين القروض الطلابية المختلفة قد يؤثر بشكل كبير على استراتيجية تمويل التعليم الخاصة بك. وفيما يلي تفصيل لسياسات استحقاق الفائدة ومعايير الأهلية لأنواع مختلفة من القروض الطلابية:

قروض مدعومة مباشرة

- استحقاق الفائدة: تدفع وزارة التعليم الأمريكية الفائدة أثناء وجود الطالب في المدرسة بنصف الوقت على الأقل، وخلال الأشهر الستة الأولى بعد مغادرة المدرسة (فترة السماح)، وأثناء فترات التأجيل.

- الأهلية:متاح للطلاب الجامعيين الذين لديهم حاجة مالية واضحة.

القروض المباشرة غير المدعومة

- استحقاق الفائدة: تتراكم الفائدة منذ صرف القرض للطالب. ويتحمل الطلاب مسؤولية سداد كافة الفوائد، على الرغم من أنه يمكنهم اختيار تأجيل سداد الفائدة أثناء الدراسة، والتي ستضاف بعد ذلك إلى المبلغ الأصلي للقرض.

- الأهلية:متاح للطلاب الجامعيين والدراسات العليا والمهنيين؛ ولا يوجد شرط لإثبات الحاجة المالية.

قروض الوالدين لطلاب المرحلة الجامعية (PLUS)

- استحقاق الفائدة:تبدأ الفائدة في التراكم فور صرف القرض. ولا توجد إعانات متاحة، ويتحمل المقترضون مسؤولية سداد جميع أقساط الفائدة.

- الأهلية:متاح لأولياء أمور الطلاب الجامعيين المعالين، وكذلك لطلاب الدراسات العليا والمهنيين. لا تعتمد الأهلية على الحاجة المالية، ولكن يلزم إجراء فحص ائتماني. قد يحتاج المقترضون الذين لديهم تاريخ ائتماني سيئ إلى مصدق.

قروض طلابية خاصة

- استحقاق الفائدة: تختلف سياسات القروض باختلاف المُقرض، ولكن عادةً ما تبدأ الفائدة بالتراكم فورًا بعد الصرف. تُتيح بعض القروض الخاصة خيارات تأجيل حيث تستمر الفائدة بالتراكم دون الحاجة إلى سداد الأقساط إلا لاحقًا.

- الأهليةيُحددها المُقرض الخاص، عادةً بناءً على الجدارة الائتمانية. غالبًا ما يحتاج الطلاب إلى ضامن ذي سجل ائتماني جيد للتأهل للحصول على أفضل أسعار الفائدة.

الاعتبارات الرئيسية:

- استحقاق الفائدة ورأس المال: إن فهم كيفية تراكم الفائدة ومتى يتم رأسمالها (إضافتها إلى الرصيد الأساسي للقرض) أمر بالغ الأهمية لإدارة تكاليف الاقتراض على المدى الطويل. توفر القروض الفيدرالية المدعومة ميزة عدم تراكم الفائدة أثناء وجود الطالب في المدرسة، مما قد يؤدي إلى توفير كبير.

- متطلبات الأهلية: تتطلب القروض الفيدرالية عمومًا استكمال طلب الحصول على المعونة الطلابية الفيدرالية المجانية (FAFSA) لتحديد الأهلية. أما القروض الخاصة، فستكون لها عمليات تقديم خاصة بها وقد تتطلب إثبات الدخل، والتحقق من الائتمان، وربما وجود ضامن.

- اختيار القرض المناسب: ضع في اعتبارك التكلفة الإجمالية للقرض، بما في ذلك رأس المال والفائدة، وأي رسوم مرتبطة بالاقتراض. تقدم القروض الفيدرالية مزايا مثل أسعار الفائدة الثابتة والوصول إلى خطط السداد القائمة على الدخل وبرامج الإعفاء، والتي لا تتوفر عادةً مع القروض الخاصة.

يتطلب التعامل مع قروض الطلاب دراسة متأنية للاحتياجات الفورية والآثار المالية المستقبلية، مما يجعل فهم تفاصيل كل نوع من القروض أمرًا ضروريًا للتخطيط المالي السليم في السعي إلى التعليم.

8.8 تأجيل سداد قرض الطالب

إن تأجيل سداد القروض الطلابية، وهي الميزة التي تسمح للمقترضين بتأجيل السداد في ظل ظروف معينة مثل الصعوبات المالية، أو الالتحاق بالتعليم العالي، أو البطالة، يمكن أن يكون له تأثير إيجابي فوري وعواقب مالية طويلة الأجل. وفيما يلي العواقب المحتملة لتأجيل سداد القروض الطلابية:

الشكل: تأجيل سداد قرض الطالب مقابل التساهل

وصف:

تقارن هذه الصورة بين خيارين شائعين لإيقاف سداد قروض الطلاب مؤقتًا: تأجيل و الصبر. إنه يشرح بصريًا الاختلافات الرئيسية بين هذين البرنامجين، مع التركيز القوي على كيفية اهتمام يتم التعامل مع تراكمات القروض. الهدف هو مساعدة المقترضين على فهم الآثار المالية لكل خيار قبل اتخاذ القرار.

الماخذ الرئيسية:

- كلاهما تأجيل و الصبر هناك طرق رسمية لإيقاف سداد قرضك الطلابي إذا كنت تواجه صعوبات مالية.

- الفرق الأهم هو في كيفية الفائدة المستحقة يتم علاجه. مع تأجيل في بعض أنواع القروض الفيدرالية (القروض المدعومة)، قد تدفع الحكومة الفائدة نيابة عنك.

- مع الصبر, ، فأنت دائمًا مسؤول عن سداد الفائدة المتراكمة أثناء فترة التوقف، بغض النظر عن نوع قرضك.

- غالبًا ما تكون هذه الفائدة غير المدفوعة مكتوبة بأحرف كبيرة في نهاية فترة التسامح، مما يعني أنه يضاف إلى رصيد قرضك الرئيسي، مما يزيد المبلغ الإجمالي الذي سيتعين عليك سداده.

تطبيق المعلومات:

- إذا كنت غير قادر على سداد أقساط قرضك الطلابي، فمن المهم أن تفهم هذه الخيارات لاختيار الخيار الأقل تكلفة لحالتك.

- يجب عليك دائمًا التحقق مما إذا كنت مؤهلاً للحصول على تأجيل أولاً، لأنه يمكن أن يوفر لك مبلغًا كبيرًا من المال في دفعات الفائدة.

- في حين أن إيقاف المدفوعات يوفر راحة قصيرة الأجل، فمن الضروري فهم التكلفة طويلة الأجل، كما هو الحال الفائدة الرأسمالية إن التسامح قد يجعل قرضك أكثر تكلفة بمرور الوقت.

فوائد قصيرة المدى

- الإغاثة المالية الفورية: إن تأجيل المدفوعات يمكن أن يوفر مساحة تنفس أساسية للأفراد الذين يواجهون صعوبات مالية مؤقتة، مما يسمح لهم بتخصيص الموارد للاحتياجات الفورية مثل السكن أو الطعام أو النفقات الطبية.

- تجنب التخلف عن سداد القروض: من خلال تأجيل القروض رسميًا، يتجنب المقترضون التخلف عن سداد قروضهم، مما يساعد في الحفاظ على درجة الائتمان الخاصة بهم وتجنب العقوبات الشديدة المرتبطة بالتخلف عن سداد القروض.

العواقب طويلة المدى

- تراكم الفائدة: بالنسبة لمعظم أنواع القروض الطلابية، تستمر الفائدة في التراكم أثناء فترة التأجيل، حتى إذا لم يتم سداد الأقساط. وهذا يعني أن المبلغ الإجمالي المستحق سيزداد، وسينتهي الأمر بالمقترضين إلى دفع المزيد خلال عمر القرض.

- فترة سداد ممتدة: يؤدي تأجيل الدفعات إلى إطالة الوقت المستغرق لسداد القرض، مما قد يؤثر على الأهداف المالية طويلة الأجل للمقترضين ويؤخر تحقيق المعالم مثل شراء منزل أو الادخار للتقاعد.

- زيادة إجمالي تكلفة الاقتراض: تضاف الفائدة المتراكمة خلال فترة التأجيل إلى الرصيد الأساسي للقرض بالنسبة للقروض غير المدعومة، مما قد يزيد بشكل كبير من إجمالي المبلغ المسدد خلال عمر القرض.

- التأثير على تأهيل برامج الإعفاء: بالنسبة للمقترضين الذين يعملون على الإعفاء من القروض من خلال برامج مثل الإعفاء من قروض الخدمة العامة (PSLF)، قد لا يتم احتساب فترات التأجيل في المدفوعات المؤهلة، مما يطيل وقت الإعفاء.

سيناريو المثال

لدى أليكس $30,000 دولار أمريكي في قروض طلابية فيدرالية بمعدل فائدة 5%. قرر تأجيل قروضه لمدة عام واحد بسبب الصعوبات المالية. خلال هذا العام، تتراكم على قروضه فائدة قدرها $1,500 دولار أمريكي (5% من $30,000 دولار أمريكي)، والتي تضاف إلى رصيده الأصلي إذا كان لديه قروض غير مدعومة. عندما يستأنف السداد، يكون رصيده الجديد $31,500 دولار أمريكي، وسيدفع فائدة على هذا المبلغ الأعلى، مما يزيد من تكلفة قرضه.

8.9 استراتيجيات للتخفيف من العواقب السلبية

- مدفوعات الفائدة: إذا كان ذلك ممكنًا، فإن إجراء مدفوعات الفائدة أثناء التأجيل يمكن أن يمنع تحويل الفائدة إلى رأس مال (إضافتها إلى الرصيد الأساسي)، مما يمنع رصيد القرض من النمو.

- فترات تأجيل أقصر: إن استخدام التأجيل فقط طالما كان ذلك ضروريًا يمكن أن يساعد في تقليل التأثير المالي، حيث تتراكم الفائدة بمرور الوقت.

- استكشاف خطط السداد البديلة: قد توفر خطط السداد المعتمدة على الدخل دفعات شهرية أقل دون الحاجة إلى التأجيل ويمكن أن تؤدي إلى التنازل عن القرض بعد 20-25 عامًا.

قد يكون تأجيل سداد قروض الطلاب استراتيجية مفيدة قصيرة المدى لإدارة الصعوبات المالية، ولكن من الضروري للمقترضين أن يأخذوا في الاعتبار التأثيرات طويلة المدى على صحتهم المالية العامة والتخطيط وفقًا لذلك.

8.10 تأثير الائتمان على أسعار الرهن العقاري والمدفوعات

القروض المضمونة، مثل الرهن العقاري، عادة ما يكون لها أسعار فائدة أقل من القروض غير المضمونة. تتأثر أقساط الرهن العقاري بمبلغ القرض ومعدل الفائدة وفترة السداد. القروض العقارية ذات المعدلات القابلة للتعديل قد تقدم أسعارًا أولية أقل ولكنها قد تؤدي إلى دفعات مستقبلية أعلى إذا ارتفعت أسعار الفائدة. الرهن العقاري بمعدل ثابت توفير الاستقرار مع معدل فائدة ثابت. إن مقارنة خيارات الرهن العقاري بناءً على شروط القرض ومبلغه ومعدل الفائدة أمر ضروري للعثور على الخيار الأكثر تكلفة.

8.11 تقارير الائتمان والنتائج

تؤثر الجدارة الائتمانية التي يتم تقييمها من خلال تقارير الائتمان والدرجات بشكل كبير على تكاليف الاقتراض. كما يستخدم أصحاب العقارات وأصحاب العمل وشركات التأمين هذه المعلومات في عمليات اتخاذ القرار. يعد الحفاظ على سجل ائتماني إيجابي أمرًا بالغ الأهمية للصحة المالية.

8.12 الخدمات المالية البديلة

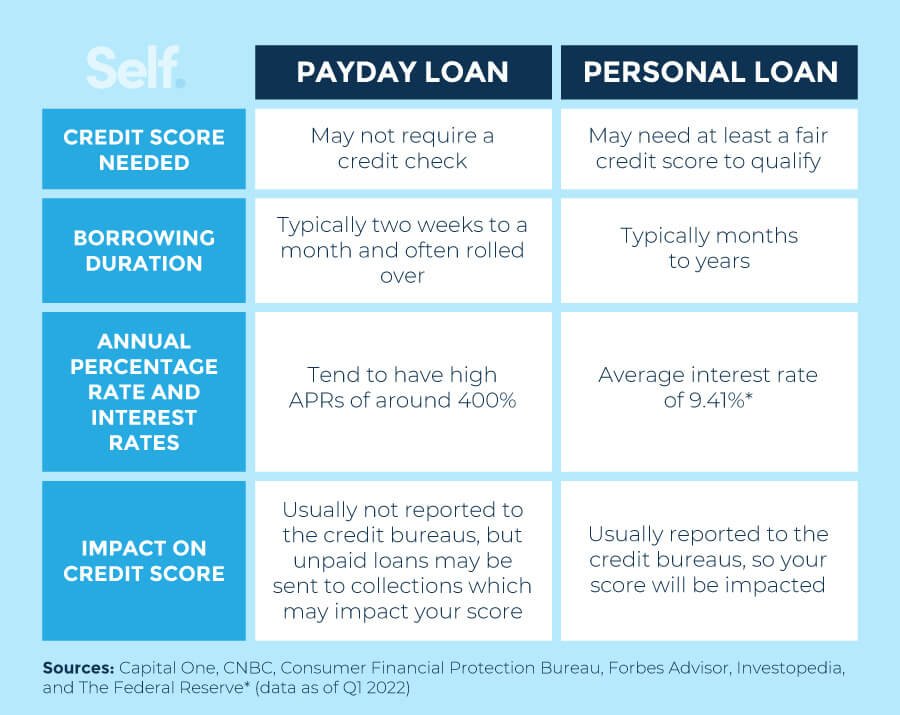

توفر قروض يوم الدفع والخدمات المماثلة إمكانية الوصول السريع إلى الأموال ولكن بتكاليف عالية. إن فهم الآثار المترتبة على هذه الخدمات، بما في ذلك دورة الديون التي يمكن أن تسببها، أمر حيوي لمحو الأمية المالية.

قروض يوم الدفع مقابل قروض البنوك

الفرق بين قرض يوم الدفع وقرض البنك يكمن في الشروط والتكاليف. عادةً ما تكون أسعار الفائدة والرسوم على قروض يوم الدفع أعلى بكثير، مما يؤدي إلى مبلغ سداد أكبر لنفس المبلغ المقترض مقارنة بالقروض البنكية.

مثال على قرض يوم الدفع:

لنفترض أن جون يحتاج إلى $500 لإصلاح سيارة طارئة. فيلجأ إلى مقرض يوم الدفع، الذي يعرض عليه $500 على الفور. وتتطلب الشروط السداد في غضون أسبوعين مع رسوم خدمة $75. وإذا تم حسابها كنسبة مئوية سنوية (APR)، فإن الفائدة على هذا القرض ستتجاوز 390%. وإذا لم يتمكن جون من سداد القرض في غضون أسبوعين، فقد يحتاج إلى الحصول على قرض يوم الدفع آخر، مما يتسبب في تكبد رسوم إضافية وقد يؤدي إلى دورة ديون.

مثال على قرض بنكي:

على النقيض من ذلك، إذا احتاجت سارة إلى $500 لحالة طوارئ مماثلة، فقد تختار قرضًا شخصيًا من أحد البنوك التي لديها حساب فيها. يقدم لها البنك قرضًا بمعدل فائدة سنوي قدره 10% (تقدير مرتفع للقروض الشخصية اعتبارًا من آخر تحديث لي في أبريل 2023) مع فترة سداد لمدة عام واحد. على مدار العام، ستدفع حوالي $27.29 دولارًا كفائدة، وهو أقل بكثير من تكلفة قرض يوم الدفع.

التحليل المقارن:

- أسعار الفائدة والرسوم: تتمتع قروض يوم الدفع بمعدلات فائدة سنوية مرتفعة للغاية مقارنة بالقروض المصرفية. يوضح المثال أن معدل الفائدة السنوي لقرض يوم الدفع قد يكون أعلى بعشر مرات تقريبًا من قرض مصرفي شخصي ذي معدل فائدة مرتفع.

- مدة السداد: تتميز قروض يوم الدفع عادة بفترة سداد قصيرة للغاية (أسبوعين عادة)، في حين أن قروض البنوك لها فترات أطول، مما يجعل الدفعات الشهرية أكثر قابلية للإدارة.

- دورة الديون: قد تؤدي قروض يوم الدفع إلى دوامة من الديون بسبب تكاليفها المرتفعة وفترات السداد القصيرة. وقد يلجأ المقترضون الذين لا يستطيعون السداد في الموعد المحدد إلى الحصول على قروض إضافية، مما يؤدي إلى تكبد المزيد من الرسوم، وهو ما قد يوقعهم في دوامة من الديون.

- التأثير على الائتمان: يمكن أن تساعد القروض المصرفية المنتظمة في بناء الائتمان إذا تم سدادها في الوقت المحدد، وذلك بفضل الإبلاغ إلى مكاتب الائتمان. على النقيض من ذلك، لا تعمل قروض يوم الدفع عادةً على بناء الائتمان لأنها لا يتم الإبلاغ عنها دائمًا إلى مكاتب الائتمان إلا إذا تم تحويل القرض إلى تحصيل.

تُظهر هذه المقارنة أنه على الرغم من أن قروض يوم الدفع قد تبدو وكأنها حل سريع للطوارئ المالية، إلا أنها غالبًا ما تكون بتكلفة أعلى بكثير من قروض البنوك التقليدية، والتي تقدم شروطًا أكثر قابلية للإدارة وأسعار فائدة أقل. يجب على المقترضين النظر في جميع البدائل وفهم الشروط والعواقب المحتملة طويلة الأجل قبل اختيار قرض يوم الدفع.

الشكل: قروض يوم الدفع مقابل القروض الشخصية

وصف:

توفر هذه الصورة مقارنة جنبًا إلى جنب قروض يوم الدفع و القروض الشخصية, يُسلّط هذا الدليل الضوء على الفروق الجوهرية بين هاتين الطريقتين لاقتراض المال. ويُركّز على خصائص رئيسية، مثل أسعار الفائدة، ومبالغ القروض، وشروط السداد، لتوضيح تكاليف وفوائد كلٍّ منهما. صُمّم هذا الرسم البياني لمساعدة الأفراد على فهم الخيار الأنسب والأكثر ملاءمةً لاحتياجاتهم المالية.

الماخذ الرئيسية:

- الفرق الأكثر أهمية هو التكلفة: قروض يوم الدفع معروفة بامتلاكها مستويات عالية للغاية أسعار الفائدة السنوية (معدلات النسبة السنوية)، غالبًا 300% أو أكثر، بينما القروض الشخصية تقديم أسعار فائدة أقل بكثير وأكثر قابلية للإدارة.

- جداول السداد تختلف القروض الشخصية اختلافًا كبيرًا. تتطلب قروض يوم الدفع سدادًا كاملًا خلال فترة قصيرة جدًا (عادةً بحلول يوم الدفع التالي)، بينما تُسدد القروض الشخصية على أقساط شهرية منتظمة على مدار عدة أشهر أو سنوات.

- مبالغ القروض تختلف قروض يوم الدفع بشكل كبير. تُخصص قروض يوم الدفع للاحتياجات الصغيرة قصيرة الأجل (عادةً أقل من $500)، بينما تتيح القروض الشخصية الوصول إلى مبالغ أكبر بكثير.

- في حين أن قروض يوم الدفع غالبًا ما تكون أسهل في الحصول عليها بالنسبة لأولئك الذين لديهم ائتمان ضعيف،, القروض الشخصية تعتبر القروض التي يتم الحصول عليها من مقرضين ذوي سمعة طيبة شكلاً أكثر هيكلة وأقل خطورة من الائتمان.

تطبيق المعلومات:

- تظهر هذه المقارنة بوضوح أن قروض يوم الدفع ينبغي تجنبها كلما أمكن ذلك، لأن تكاليفها المرتفعة يمكن أن تؤدي بسرعة إلى عواقب وخيمة. دورة الديون.

- إذا كنت بحاجة إلى اقتراض المال، قرض شخصي من البنك أو اتحاد الائتمان هو دائمًا أكثر مسؤولية وفعالية من حيث التكلفة القرار المالي.

- فهم التكلفة الحقيقية للديون، وخاصة معدل الفائدة السنوي, ، هي مهارة أساسية لاتخاذ خيارات الاقتراض الذكية وحماية صحتك المالية على المدى الطويل.

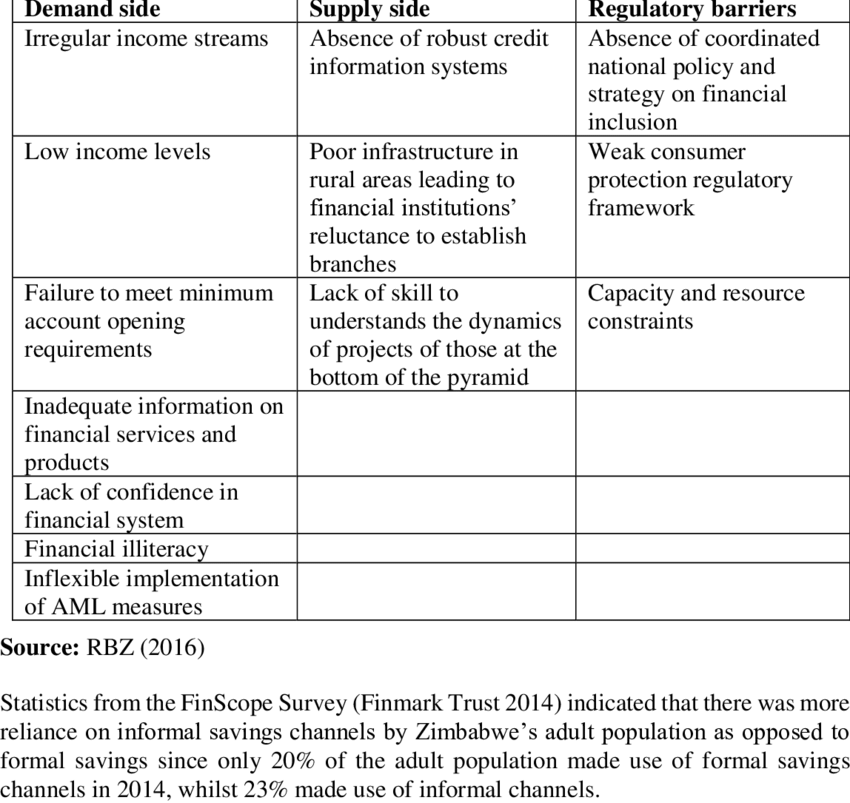

8.13 عوائق الحصول على الخدمات المصرفية

إن العوائق التي تحول دون الحصول على الخدمات المصرفية، أو الأسباب التي قد تمنع الأفراد من استخدام الخدمات المصرفية التقليدية، متعددة الأوجه ويمكن أن تؤثر بشكل كبير على الصحة المالية والقدرة على الوصول إلى الفرص المالية. وفيما يلي العوائق الأساسية مع تفاصيل كل منها:

شكل: العوائق الرئيسية أمام الشمول المالي في زيمبابوي

وصف:

يُدرج هذا الجدول، المأخوذ من منشور بحثي رسمي، العقبات الرئيسية التي تمنع الناس في جميع أنحاء زيمبابوي من الوصول إلى الخدمات المالية الرسمية واستخدامها. يُصنف الشكل هذه التحديات، مُسلِّطًا الضوء على قضايا مثل ارتفاع تكاليف المعاملات، وضعف الثقة في النظام المصرفي، وتدني مستويات الثقافة المالية. كما يُقدِّم نظرة عامة مُنظَّمة على أسباب تحقيق التغطية الكاملة للخدمات المالية. الشمول المالي لا يزال الأمر صعبا.

الماخذ الرئيسية:

- الشمول المالي يواجه الشباب العديد من الحواجز المعقدة، بدءًا من القضايا الاقتصادية إلى القضايا الاجتماعية والتعليمية.

- عالي تكاليف الخدمة وتشكل الرسوم المصرفية عقبة رئيسية، مما يجعل الخدمات المالية باهظة الثمن بالنسبة للعديد من الأفراد ذوي الدخل المنخفض.

- قد يفتقر جزء كبير من السكان إلى الوثائق الرسمية, ، مثل بطاقة الهوية الوطنية أو إثبات الدخل، المطلوبة لفتح حساب مصرفي.

- مستويات منخفضة من الثقافة المالية (عدم فهم المنتجات المالية) ونظرة عامة عدم الثقة وتشكل المؤسسات المالية أيضًا عوائق كبيرة.

تطبيق المعلومات:

- فهم هذه الحواجز ضروري لأي شخص مهتم بالتمويل أو الاستثمار في الأسواق الناشئة.

- تساعد هذه المعرفة المستثمرين على تحديد كل من المخاطر والفرص في منطقة ما؛ على سبيل المثال، شركة التكنولوجيا المالية التي تحل التوثيق قد تؤدي هذه المشكلة إلى فتح سوق جديدة ضخمة.

- ويسلط الضوء على الأهمية العالمية لإنشاء المنتجات المالية المتاحة والمناسبة التي تلبي احتياجات السكان المحرومين.

- عدم القدرة على الوصول إلى الخدمات المصرفية

- الحواجز الجغرافية: في بعض المناطق، وخاصة في الأحياء الريفية أو الحضرية التي تعاني من نقص الخدمات، قد يكون هناك نقص في فروع البنوك، مما يجعل من الصعب على السكان الوصول إلى الخدمات المصرفية.

- الفجوة الرقمية: إن الافتقار إلى إمكانية الوصول إلى الإنترنت أو الثقافة الرقمية يمكن أن يمنع الأفراد من التعامل مع الخدمات المصرفية عبر الإنترنت، والتي أصبحت مهمة بشكل متزايد للخدمات المصرفية الحديثة.

- رسوم عالية

- ويشير العديد من الأفراد غير المصرفيين إلى التكاليف المرتفعة المرتبطة بالحفاظ على حساب مصرفي، مثل رسوم الصيانة الشهرية، ومتطلبات الحد الأدنى للرصيد، ورسوم السحب على المكشوف، باعتبارها رادعًا كبيرًا.

- عدم الثقة في المؤسسات المالية

- لقد أدت الممارسات التاريخية للتمييز، إلى جانب الفضائح التي حظيت بتغطية إعلامية واسعة النطاق والتي تورطت فيها بنوك كبرى، إلى انعدام الثقة في هذه المؤسسات بين بعض السكان. ومن الممكن أن يؤدي هذا التشكك إلى تثبيط الانخراط في التعامل مع الخدمات المصرفية التقليدية.

- عدم وجود الوثائق اللازمة

- يتطلب فتح حساب مصرفي عادة إثبات هوية صادر عن الحكومة، وإثبات عنوان، وأحيانًا رقم الضمان الاجتماعي. قد يفتقر المهاجرون والشباب وغيرهم إلى هذه الوثائق، مما يمنعهم من الاستفادة من الخدمات المصرفية.

- مخاوف الخصوصية

- يفضل بعض الأفراد عدم مشاركة المعلومات الشخصية المطلوبة لفتح حساب مصرفي بسبب مخاوف تتعلق بالخصوصية أو الخوف من التدقيق الحكومي، وخاصة بين السكان غير المسجلين.

- المشاركة في الاقتصاد غير الرسمي

- قد يفضل الأفراد العاملون في الاقتصاد غير الرسمي العمل نقدًا حصريًا لتجنب الضرائب أو لأن دخلهم غير ثابت ولا يمكن التنبؤ به، مما يجعل من الصعب الاحتفاظ بحساب مصرفي.

- عدم الأهمية المدركة

- لا يرى بعض الأشخاص أي فائدة شخصية في امتلاك حساب مصرفي، إما لأنهم يعيشون على راتبهم الشهري دون الحاجة الواضحة إلى الادخار أو الاستثمار، أو لأنهم يستخدمون خدمات مالية بديلة مثل صرف الشيكات أو الحوالات المالية لإدارة شؤونهم المالية.

الحلول والجهود المبذولة لتقليص العوائق

وتعمل المؤسسات المالية والهيئات الحكومية والمنظمات غير الربحية على الحد من هذه الحواجز من خلال مبادرات مختلفة:

- منتجات مصرفية منخفضة التكلفة أو بدون تكلفة: تقديم حسابات مصرفية أساسية بدون رسوم أو برسوم منخفضة وبدون متطلبات حد أدنى للرصيد.

- برامج التثقيف والتوعية المالية: مساعدة الأفراد على فهم فوائد الخدمات المصرفية وكيفية إدارة الحساب بشكل فعال.

- حلول الخدمات المصرفية عبر الإنترنت والهاتف المحمول: توسيع نطاق الوصول إلى الخدمات المصرفية للأفراد في المناطق التي تعاني من نقص الخدمات أو الذين يعانون من مشاكل في التنقل.

- برامج البنك: التعاون بين المدن والبنوك والمنظمات غير الربحية لإنشاء منتجات مصرفية يسهل الوصول إليها وزيادة الشمول المالي.

ومن خلال معالجة هذه الحواجز، يمكن دمج المزيد من الأفراد في النظام المالي الرسمي، مما يوفر لهم فرص النمو المالي والاستقرار والمشاركة في الاقتصاد الأوسع.

8.14 إدارة الائتمان والديون

يتطلب الحفاظ على سجل ائتماني جيد إدارة الديون بشكل مسؤول، والسداد في الوقت المناسب، وفهم تأثير الاستفسارات الائتمانية. يمكن أن يؤدي النهج الاستراتيجي لاستخدام الائتمان إلى تحسين والحفاظ على درجة ائتمانية عالية، مما يعود بالنفع على المستقبل المالي للمستهلك.

باختصار، تتطلب إدارة الائتمان بحكمة فهم شروط وأحكام مختلف منتجات الائتمان، والتعرف على تأثير قرارات الاقتراض، وحماية الائتمان بشكل فعال من خلال الإدارة المستنيرة والنزاع بشأن عدم الدقة.

مقارنة اقتراض $1,000 عبر خيارات الائتمان

عندما يقترض المستهلك مبلغ 1000 دولار أمريكي ($1)، قد يختلف إجمالي مبلغ السداد اختلافًا كبيرًا حسب مصدر الائتمان، ومعدل الفائدة، والرسوم. توضح المقارنة الدقيقة للخيارات التكلفة الحقيقية للائتمان:

- بطاقة إئتمانقد يكون معدل الفائدة السنوي (APR) لبطاقة الائتمان القياسية 18% بدون رسوم سنوية. إذا قام المقترض بسداد الحد الأدنى من الدفعات خلال عام واحد فقط، فقد يكون إجمالي المبلغ المسدد تقريبًا $1,180.

- قرض شخصي من البنكقد يكون للقرض الشخصي معدل فائدة سنوي 10% ورسوم إصدار $25. تبلغ تكلفة السداد على مدار عام واحد حوالي $1,125, ، بتكلفة إجمالية أقل مقارنة باستخدام بطاقة الائتمان.

- قرض يوم الدفعقد يفرض مُقرض يوم الدفع رسومًا قدرها $75 لقرض بقيمة $500 لمدة أسبوعين، يُجدد مرة واحدة. قد يتفاقم اقتراض 1000 $ بسرعة إلى $1,650 أو أكثر بسبب الرسوم المفرطة وفترات السداد القصيرة جدًا.

🔹 النقطة الرئيسية:

يتعين على المستهلكين أن ينظروا إلى ما هو أبعد من مجرد سعر الفائدة؛ فالرسوم الأولية، وشروط السداد، والتكاليف الخفية تؤثر بشكل كبير على التكلفة الحقيقية للاقتراض.

8.15 فهم فترات السماح وطرق الفائدة والرسوم

ال تكلفة الاقتراض يعتمد استخدام بطاقات الائتمان بشكل كبير على عدة عوامل:

- فترة السماحفترة (عادةً ما تتراوح بين ٢١ و٣٠ يومًا) يستطيع خلالها المقترض سداد الرصيد الجديد دون دفع أي فوائد. يؤدي عدم الالتزام بهذه الفترة إلى فرض رسوم فائدة كاملة.

- طرق حساب الفائدة:

- متوسط الرصيد اليومي:الأكثر شيوعًا؛ يتم حساب الفائدة على أساس متوسط الرصيد المستحق كل يوم أثناء دورة الفوترة.

- الرصيد السابق:يتم احتساب الفائدة على أساس الرصيد المستحق من الشهر السابق فقط.

- الرصيد المعدل:يتم خصم المدفوعات التي تتم أثناء دورة الفوترة قبل حساب الفائدة، وهو ما يصب عادة في صالح المقترض.

- متوسط الرصيد اليومي:الأكثر شيوعًا؛ يتم حساب الفائدة على أساس متوسط الرصيد المستحق كل يوم أثناء دورة الفوترة.

- مصاريف:

- رسوم التأخير في السداد:يتم فرض رسوم إذا لم يتم الدفع في الموعد المحدد.

- رسوم تجاوز الحد الأقصى:يتم فرض رسوم في حالة تجاوز الإنفاق الحد الائتماني.

- الرسوم السنوية:تفرض بعض بطاقات الائتمان رسومًا سنوية مقابل الملكية فقط.

- رسوم التأخير في السداد:يتم فرض رسوم إذا لم يتم الدفع في الموعد المحدد.

🔹 مثال:

يمكن لحامل البطاقة الذي يفوت فترة السماح على رصيد $2,000 بمعدل فائدة سنوي 20% أن يدفع مبلغًا إضافيًا $400 سنويا في الفائدة.

8.16 الاستفسارات الائتمانية البسيطة مقابل الاستفسارات الائتمانية الصارمة

تؤثر استفسارات الائتمان على درجات الائتمان بشكل مختلف:

- الاستفسار الناعمالتحقق من سجلك الائتماني، أو مراجعة المُقرضين لملفك للحصول على عروض موافقة مسبقة. الاستفسارات البسيطة لا التأثير على درجة الائتمان الخاصة بك.

- استفسار صعب: يحدث عند التقدم بطلب للحصول على قرض جديد أو بطاقة ائتمان. قد تتطلب الاستفسارات الصعبة خفض درجة الائتمان الخاصة بك ببضعة نقاط والبقاء على التقرير لمدة عامين تقريبًا.

🔹 نصيحة:

قم بالحد من الاستفسارات الصعبة من خلال التقدم بطلب للحصول على ائتمان جديد فقط عند الضرورة، حيث أن عمليات الاستعلام الصعبة المتعددة خلال فترة قصيرة من الوقت يمكن أن تشير إلى وجود مخاطر للمقرضين.

8.17 خطوات لتحسين درجة الائتمان الخاصة بك

يتطلب تحسين والحفاظ على درجة ائتمانية جيدة عادات مالية ثابتة:

- الدفع في الوقت المحدد:يشكل سجل الدفع 35% من درجة FICO.

- الحفاظ على الأرصدة منخفضة:الحفاظ على استخدام الائتمان أدناه 30% من حد الائتمان الخاص بك.

- الحد من طلبات الائتمان الجديدة:افتح حسابات ائتمانية جديدة فقط عند الضرورة.

- الحفاظ على الحسابات القديمة:يمثل طول تاريخ الائتمان حوالي 15% من درجاتك.

- تنويع أنواع الائتمان:إن وجود مزيج من أنواع الائتمان، مثل بطاقات الائتمان، وقروض السيارات، والرهن العقاري، يمكن أن يعزز النتيجة.

🔹 مثال:

إذا قامت لورا بسداد أرصدتها وتجنب فتح حسابات جديدة لمدة ستة أشهر، فقد ترتفع درجة الائتمان الخاصة بها بمقدار 50 نقطة أو أكثر, ، مما يوفر لها آلاف الدولارات من تكاليف الفائدة المستقبلية.

8.18 كيف يستخدم أصحاب العمل والملاك وشركات التأمين تقارير الائتمان

لا تعد تقارير الائتمان مهمة للقروض فحسب:

- أصحاب العملقد يقوم بعض أصحاب العمل، وخاصة في الخدمات المالية أو الوظائف الحساسة أمنياً، بالتحقق من تقارير الائتمان لتقييم المسؤولية.

- أصحاب العقارات:يساعد سجل الائتمان أصحاب العقارات على تقييم ما إذا كان المستأجر سيدفع الإيجار بشكل موثوق.

- شركات التأمين:قد يستخدم شركات التأمين درجات التأمين القائمة على الائتمان لتحديد أقساط التأمين على السيارات أو المنازل.

🔹 بصيرة:

إن الحفاظ على الائتمان الجيد يفتح الفرص ليس فقط للحصول على شروط اقتراض أفضل ولكن أيضًا للحصول على فرص عمل أفضل وتكاليف معيشية أقل.

8.19 دورة ديون قروض يوم الدفع

قروض يوم الدفع، على الرغم من أنها تقدم أموالاً سريعة، إلا أنها غالبًا ما توقع المقترضين في فخ دورة الديون:

- رسوم عاليةيجب سداد قرض يوم الدفع بقيمة $500 برسوم $75 خلال أسبوعين. في حال عدم السداد، يُجدد المقترض القرض، مُضيفًا رسومًا قدرها $75 أخرى.

- فخ الديون:قد ينتهي الأمر بالمقترضين إلى الدفع رسوم أكثر من مبلغ القرض الأصلي دون تخفيض رأس المال مطلقًا.

🔹 مثال:

يقترض جون $500 ولكنه يجدد القرض خمس مرات، ويدفع $375 في الرسوم—أكثر من نصف مبلغ القرض الأصلي—دون تخفيض دين $500.

8.20 البحث عن المساعدة والمصادر الموثوقة للائتمان

لحماية أنفسهم، ينبغي على المستهلكين الاعتماد على مصادر موثوقة:

- مكتب حماية المستهلك المالي (CFPB):يوفر موارد مجانية حول حقوق الائتمان.

- لجنة التجارة الفيدرالية (FTC):يقدم نصائح بشأن مكافحة الاحتيال.

- AnnualCreditReport.com:الموقع الوحيد المعتمد على المستوى الفيدرالي للحصول على تقرير ائتماني سنوي مجاني.

🔹 نصيحة:

إن التحقق من تقارير الائتمان مرة واحدة على الأقل سنويًا يسمح للمستهلكين باكتشاف الأخطاء وتصحيحها في وقت مبكر، والحفاظ على صحة ائتمانية أفضل.

دور الضامنين والضمانات في القروض

إن فهم المشاركين في القرض والضمانات قد يؤدي إلى تحسين شروط القرض:

- الضامن:شخص موثوق به يعد بسداد القروض إذا تخلف المقترض عن السداد، مما يساعد في كثير من الأحيان المقترضين الذين لديهم تاريخ ائتماني محدود في التأهل للحصول على أسعار أفضل.

- الضمانات: الأصول المرهونة لضمان قرض (مثل سيارة أو منزل). عادةً ما تقدم القروض المضمونة انخفاض أسعار الفائدة لأن المُقرض يستطيع استرداد الأصول إذا تخلف المقترض عن السداد.

🔹 مثال:

مارك، وهو خريج جامعي حديث، مؤهل للحصول على قرض سيارة 5% بدلاً من قرض 10% لأن والده شارك في التوقيع على القرض.

خاتمة

يضمن دمج هذه الرؤى المتعمقة استعداد المستهلكين التام لإدارة الائتمان بحكمة، وتجنب الأخطاء المكلفة، وبناء مستقبل مالي قوي ومستقر. فبفضل المعرفة، يمكنهم التعامل مع المشهد الائتماني بثقة واستراتيجية.

معلومات الدرس الرئيسية:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.