الفصل الثاني: المواقف والسلوكيات المالية

أهداف تعلم الدرس:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.

2.1 المقدمة

في عالم التمويل الشخصي، يُعد فهم كيفية تأثير قيمك وخلفيتك الثقافية وأنماطك المعرفية ومشاعرك على قراراتك المالية أمرًا بالغ الأهمية. يستكشف هذا الفصل كيف تُشكل هذه العوامل مواقفك وسلوكياتك المالية - بدءًا من كيفية إنفاقك للأموال ووصولًا إلى كيفية تخطيطك للمستقبل. ستتعلم أيضًا استراتيجيات لتحديد التحيزات، وتجنب الاحتيال، واتخاذ خيارات عقلانية ومدروسة تدعم أهدافك طوال حياتك.

2.2 دور القيم الشخصية والمجتمعية

قراراتك المالية مرتبطة ارتباطًا وثيقًا بـ القيم الشخصية — المبادئ الأهم بالنسبة لك. قد تشمل هذه القيم:

- حماية:بناء صندوق الطوارئ

- الاستدامة البيئية:اختيار الاستثمارات الصديقة للبيئة

- حرية:إعطاء الأولوية للادخار للتقاعد المبكر

- الصدقة والعطاء:التبرع بانتظام للقضايا

المعايير المجتمعية وتوقعات الأقران يؤثر ذلك أيضًا على سلوكك. في الثقافات التي تُقدّر فيها الثروة المادية تقديرًا عاليًا، قد يشعر الناس بضغط لشراء سلع فاخرة أو مواكبة الصيحات الاجتماعية، حتى لو تعارضت هذه الخيارات مع أهدافهم الشخصية.

مثاليُقدّر أليكس الاستدامة البيئية. ورغم أن تكلفة السيارة الكهربائية الأولية أعلى، إلا أنه يشتريها لأنها تُناسب قيمه الشخصية والمالية على المدى الطويل، كما أنها ستوفر له المال على الوقود مع مرور الوقت.

2.3 تحديد ومراجعة مفهومك للثروة

الثروة ليست مقياسًا واحدًا للجميع. إنها تتجاوز المال، فهي تشمل قيمك وأهدافك، وما يمنحك شعورًا بالأمان والهدف.

يمكن أن تشمل الثروة ما يلي:

- الأصول النقدية: النقد، المدخرات، الممتلكات

- الأصول غير النقدية:الوقت، الصحة، التعليم، دعم المجتمع

- الأهداف الشخصية:حرية السفر، ودعم الأسرة، أو مواصلة التعليم

لك تعريف الثروة قد تتطور:

- المراهقون قد ينظرون إلى الثروة على أنها استقلال مالي

- آباء قد يعطي الأولوية للاستقرار وتعليم الأطفال

- المتقاعدين قد يقدرون التحرر من الضغوط المالية والإرث الآمن

2.4 التبرعات الخيرية في التخطيط المالي

تُعدّ الأعمال الخيرية جزءًا أساسيًا من الخطة المالية القائمة على القيم. فالعطاء يُمكّن من:

- ادعم المجتمعات والقضايا التي تهمك

- توفير مزايا ضريبية في بعض البلدان

- زيادة الرضا الشخصي والغرض

نصائح للعطاء المسؤول:

- قم بتخصيص مبلغ محدد شهريًا أو سنويًا

- ابحث عن المؤسسة الخيرية (تحقق من التصنيفات والتقارير)

- اجعل العطاء جزءًا من أهدافك طويلة المدى

مثاليخصص جمال 5% من دخله السنوي للتبرع لمنظمات غير ربحية تُعنى بالتعليم. هذا جزء من قيمه، ويندرج ضمن خطة ادخاره الأوسع.

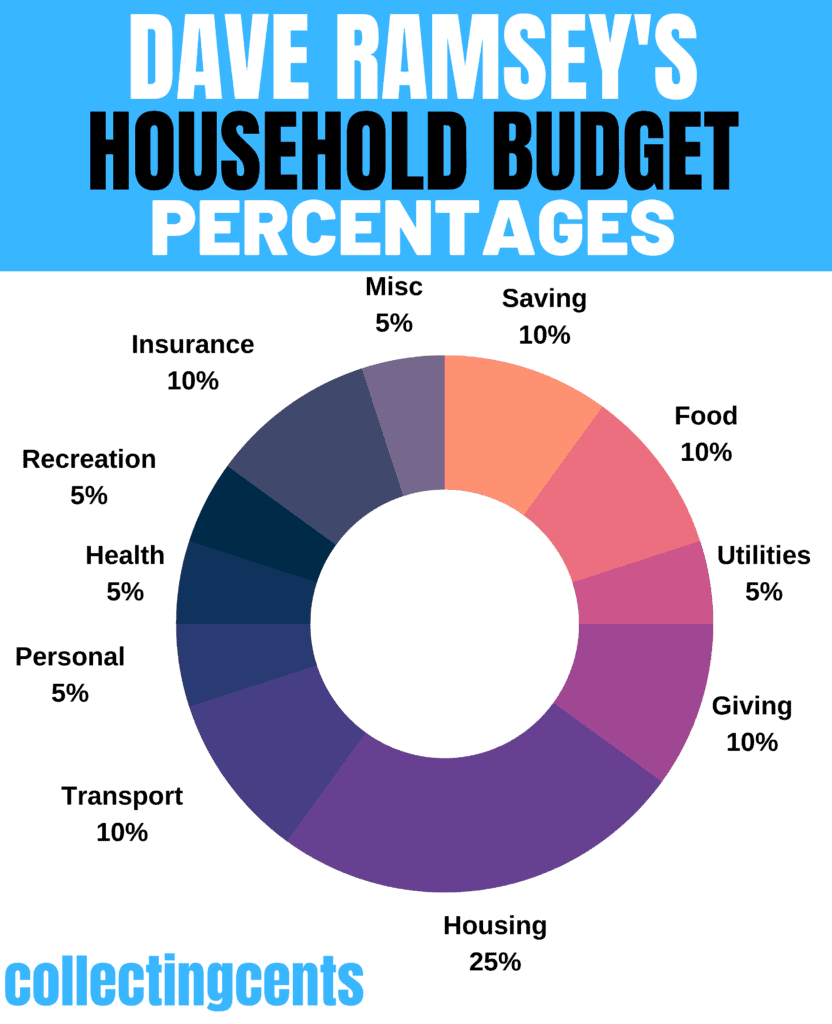

شكل: نسب ميزانية الأسرة الموصى بها من ديف رامزي

وصف:

تُقدم هذه الصورة دليلاً مرئياً لميزانية الأسرة التي يوصي بها الخبير المالي ديف رامزي، بناءً على الدخل الشهري بعد خصم الضرائب. تُقسّم هذه الصورة الإنفاق إلى فئات مُحددة - مثل السكن، والطعام، والادخار - وتُحدد نسبة مئوية من الدخل لكل منها. يهدف هذا الدليل إلى توفير إطار عمل متوازن لإدارة الأموال بفعالية.

الماخذ الرئيسية:

- يقترح هذا النموذج وضع حد أقصى للنفقات الكبرى، مع السكن عند 25%،, مواصلات عند 10%، و طعام بين 10-15% من راتبك الصافي.

- أحد المبادئ الأساسية لهذه الميزانية هو إعطاء الأولوية للرفاهية المالية والكرم من خلال تخصيص 15% لـ إنقاذ و 10% إلى العطاء.

- توفر الميزانية خطة شاملة من خلال تضمين جميع مجالات الإنفاق الرئيسية مثل خدمات, صحة, تأمين, ، والإنفاق الشخصي.

- إن اتباع هذه النسب الموصى بها يساعد على إنشاء الميزانية المتوازنة, - منع الإفراط في الإنفاق في مجال واحد وضمان توفر الأموال لجميع الأولويات المالية.

تطبيق المعلومات:

- يمكنك استخدام هذه نسب الميزانية كنموذج لإنشاء منزلك الأول ميزانية أو لتحليل عادات الإنفاق الحالية لديك.

- من خلال مقارنة إنفاقك الشخصي بهذه الإرشادات، يمكنك تحديد المجالات التي قد تحتاج فيها إلى خفض أو تعديل تخصيصاتك بسرعة.

- هذا الإطار هو أداة عملية تساعدك على إنشاء رؤية واضحة الخطة المالية لتحقيق أهدافك، سواء كان ذلك الادخار للتقاعد، أو دفع دفعة أولى، أو الخروج من الديون.

2.5 فهم التحيزات السلوكية ومكافحتها

حتى الأفراد الأذكياء مالياً يتأثرون التحيزات السلوكية - الاختصارات العقلية التي تؤدي إلى اتخاذ قرارات سيئة.

التحيزات الشائعة:

- تجنب الخسارة:الخوف من خسارة المال أقوى من فرحة الحصول عليه.

- مثال: عُرضت على إميلي فرصة استثمارية، حيث كان بإمكانها إما خسارة $100 أو ربح $150. ورغم أن الربح المحتمل يفوق الخسارة، إلا أنها رفضت لأن خوفها من خسارة $100 كان أشد إيلامًا من فرحتها بربح $150.

استراتيجيات للحد منه:

- ركز على أهداف الاستثمار طويلة الأجل بدلاً من تقلبات السوق قصيرة الأجل.

- أعد صياغة الخسائر باعتبارها فرصًا للتعلم وإعادة التوازن لاستراتيجيتك.

- استخدم متوسط تكلفة الدولار (استثمار مبالغ صغيرة بانتظام) لتقليل الخوف من الاستثمار في "الوقت الخطأ".“

- قم بوضع قواعد محددة مسبقًا بشأن متى تشتري أو تبيع لإزالة ردود الفعل العاطفية.

- التحيز التأكيدي:أبحث فقط عن المعلومات التي تدعم ما تؤمن به بالفعل.

- مثال: يعتقد جون أن العقارات هي الاستثمار الآمن الوحيد. عند بحثه على الإنترنت، لا يقرأ إلا المقالات التي تدعم وجهة نظره، متجاهلاً المعلومات المتعلقة بمخاطر العقارات أو فوائد التنويع في الاستثمار بالأسهم أو السندات.

استراتيجيات للحد منه:

- ابحث عن وجهات نظر معارضة وتحدى افتراضاتك عمدًا.

- اعمل مع مستشار مالي أو مجموعة مراجعة الأقران التي تسأل عن قراراتك الاستثمارية.

- اعتمد على الأبحاث المبنية على البيانات بدلاً من الآراء.

- استخدم أدوات موضوعية مثل قوائم المراجعة أو أنظمة التسجيل عند تقييم الاستثمارات.

- عقلية القطيع:القيام بما يفعله الآخرون دون تحليل.

- مثال: عندما ترى سارة أن جميع أصدقائها يستثمرون في عملة مشفرة جديدة وعصرية، تشتري بعضها بسرعة أيضًا، على الرغم من أنها لا تفهم كيف تعمل - فقط لأن "الجميع يفعلون ذلك".“

استراتيجيات للحد منه:

- اتخذ القرارات بناءً على الأهداف المالية الشخصية، وليس على اتجاهات السوق أو ضغوط الأقران.

- قم بإجراء بحث مستقل قبل اتخاذ أي قرار استثماري أو إنفاق.

- قم بوضع بيان واضح لسياسة الاستثمار للالتزام بخطتك طويلة الأجل.

- تجنب اتباع "ضجيج" وسائل التواصل الاجتماعي أو صيحات الاستثمار دون تقييم نقدي.

- المحاسبة العقلية:التعامل مع المال يختلف باختلاف مصدره.

- مثال: حصل مارك على استرداد ضريبي بقيمة $500، وقرر إنفاقه ببذخ على إجازة، رغم أن ديونه على بطاقته الائتمانية بلغت $3000. اعتبر مارك المبلغ المسترد "مالاً إضافياً" بدلاً من استخدامه بمسؤولية لسداد دينه.

استراتيجيات للحد منه:

- عرض كافة الإيرادات والنفقات من خلال نظام موحد للميزانية والتخطيط.

- تعامل مع جميع الأموال على أنها متساوية، سواء كانت استردادًا ضريبيًا، أو مكافأة، أو دخلًا منتظمًا.

- أعط الأولوية لسداد الديون ذات الفائدة المرتفعة أو الاستثمار بغض النظر عن مصدر الأموال.

- إنشاء تحويلات تلقائية إلى حسابات التوفير أو الاستثمار لجميع الأموال الواردة.

- التحيز الحالي:إعطاء الأولوية للإشباع الفوري على المكاسب طويلة الأمد.

- مثال: قررت ليزا شراء هاتف جديد باهظ الثمن اليوم بدلاً من وضع هذا المال في صندوق التقاعد الخاص بها، على الرغم من أن الادخار كان من شأنه أن يساعدها أكثر على المدى الطويل.

استراتيجيات للحد منه:

- أتمتة مساهمات الادخار والاستثمار قبل الإنفاق التقديري.

- إنشاء تذكيرات بصرية قوية للأهداف طويلة المدى (لوحات الرؤية، ومتتبعات الأهداف).

- تنفيذ فترة "تهدئة" قبل عمليات الشراء الكبرى (على سبيل المثال، 24-48 ساعة).

قم بتقسيم الأهداف طويلة المدى إلى مراحل أصغر وفورية للبقاء متحفزًا.

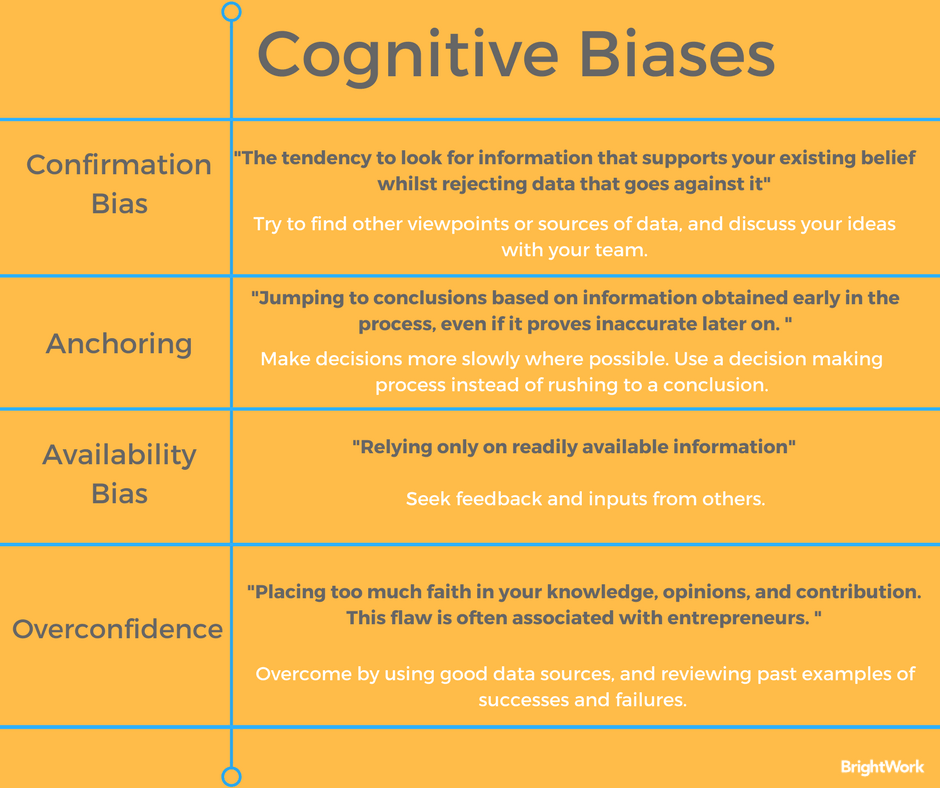

شكل: فهم التحيز التأكيدي

وصف:

هذه الصورة توضح مفهوم التحيز التأكيدي, ، وهو ميلنا الطبيعي لتفضيل المعلومات التي تدعم معتقداتنا أو آرائنا. يُظهر هذا أن الشخص قد يبحث بنشاط عن بيانات تؤكد ما يعتقده صحيحًا، بينما يتجاهل أو يرفض المعلومات التي تُعارض وجهة نظره. قد يؤدي هذا الاختصار الذهني إلى اتخاذ قرارات سيئة وغير متوازنة.

الماخذ الرئيسية:

- التحيز التأكيدي هو ميل نفسي حيث تبحث بشكل غير مقصود عن أدلة تثبت أنك على حق.

- يمكن أن يؤدي هذا التحيز إلى إنشاء "فقاعة تصفية"، حيث ترى فقط المعلومات التي تعزز وجهة نظرك. المعتقدات السابقة.

- إنه يجعلك تعطي وزناً أكبر للأدلة التي تدعم وجهة نظرك ووزناً أقل للأدلة التي تناقضها.

- للتغلب على هذا التحيز، يجب عليك بذل جهد واعي لـ تحدي افتراضاتك الخاصة والبحث بشكل نشط عن وجهات نظر مختلفة.

تطبيق المعلومات:

- ل المستثمرين, إن التحيز التأكيدي محفوف بالمخاطر للغاية لأنه قد يقودك إلى الاهتمام فقط بالأخبار الجيدة حول السهم الذي تحبه، مع تجاهل العلامات الحمراء أو علامات التحذير.

- لتحسين قرارات الاستثمار, يجب عليك محاربة هذا التحيز بشكل نشط من خلال البحث عن المعلومات التي لا تتفق مع استنتاجك.

- هذه الممارسة المتمثلة في البحث وجهات نظر متعارضة يساعد على ضمان أن اختياراتك المالية تعتمد على أساس كامل وموضوعي تحليل, وليس فقط على المعلومات التي تؤكد ما تأمل أن يكون صحيحًا.

تحيز التثبيت

تحيز التثبيت يحدث هذا عندما يعتمد الأشخاص بشكل كبير على أول معلومة يتلقونها - حتى لو كانت قديمة أو غير ذات صلة - عند اتخاذ قرار مالي.

مثالإذا سمعت من صديق أن سعر سهم معين كان $100 قبل عام، فقد تعتبر سعره الحالي $75 "رخيصًا"، حتى لو كان أداء الشركة ضعيفًا منذ ذلك الحين. هذا الرقم الأول بمثابة "مرساة"، مما يؤثر على حكمك.

للتغلب على التثبيت:

- يستخدم البيانات الحالية والموثوقة

- يقارن مصادر متعددة

- كن على دراية بالارتباط العاطفي بالأسعار أو المعلومات القديمة

2.6 الإشباع المؤجل وبناء الثروة

الإشباع المتأخر هي القدرة على مقاومة الإنفاق الآن لتحقيق المزيد لاحقًا. وهي ضرورية لـ:

- الادخار لأهداف كبيرة (على سبيل المثال، المنزل، التقاعد)

- نمو الاستثمارات بمرور الوقت

- تجنب الديون

مثالبدلاً من شراء هاتف جديد كل عام، تحتفظ ماريا بهاتفها لمدة ثلاث سنوات وتستخدم مدخراتها للاستثمار شهريًا. على مدار خمس سنوات، يصل مجموع الاستثمارات إلى $3,000.

هذا التحول في العقلية هو الأساس لـ بناء الثروة.

2.7 المعتقدات اللاواعية: نصوص المال

نحن جميعا لدينا نصوص مالية - المعتقدات اللاواعية التي تطورت في مرحلة الطفولة والتي تؤثر على كيفية تفكيرنا في المال.

أنواع نصوص الأموال:

- تجنب المال:الاعتقاد بأن المال أمر سيئ أو غير مستحق

- عبادة المال:الاعتقاد بأن المال يحل جميع المشاكل

- حالة المال:ربط القيمة الذاتية بالنجاح المالي

- اليقظة المالية:الحذر والسرية فيما يتعلق بالمال

مثال:قد يهمل الشخص الذي نشأ على تجنب المحادثات المالية الميزانية أو الاستثمار، مما يضر بالاستقرار على المدى الطويل.

الوعي هو الخطوة الأولى. فهم استراتيجياتك المالية يُمكّنك من مواجهتها واتخاذ قرارات أفضل.

2.8 دور الأسرة والثقافة والتقاليد

إن تربيتك وثقافتك ومجتمعك كلها عوامل تؤثر على عاداتك المالية.

أمثلة على الاختلافات الثقافية:

- مدخراتفي العديد من الثقافات الآسيوية، تعكس معدلات الادخار المرتفعة قيماً متجذرة حول الأمن والمسؤولية الأسرية.

- دَينفي بعض الثقافات، يُعتبر الدين أمرًا محرمًا. وفي ثقافات أخرى، يُعتبر أداة مالية شائعة.

- أخلاقيات العمل:قد يقدّر أحد المجتمعات ريادة الأعمال، في حين قد يعطي مجتمع آخر الأولوية للاستقرار الوظيفي في الأدوار الحكومية.

- استثمار:تفضل بعض الثقافات الأصول منخفضة المخاطر (مثل العقارات)، في حين تتبنى ثقافات أخرى أسواق الأسهم.

مثالفي اليابان، غالباً ما يعني الحفاظ على شرف العائلة تجنب الديون، بينما في الولايات المتحدة، من الشائع الاستفادة من الائتمان لبناء الثروة.

إن الوعي بهذه التأثيرات يساعدك على اختيار العادات التي تدعم أهدافك الشخصية - وتلك التي يجب تغييرها.

2.9 ضغط الأقران والعواطف والإنفاق

يمكن للأصدقاء والعائلة والمؤثرين أن يؤثروا على كيفية إنفاقنا للأموال.

مثال:بعد رؤية صور عطلات فاخرة لأصدقائها، تشعر جينا بالضغط لحجز رحلة باهظة الثمن - على الرغم من أنها تدخر لشراء سيارة.

وسائل التواصل الاجتماعي, يمكن أن تؤدي اتجاهات الموضة والإعلانات إلى اتخاذ قرارات عاطفية تؤدي إلى تأخير التقدم المالي.

الاستراتيجيات:

- حدد أهدافًا واضحة للبقاء مركزًا

- استخدم تطبيقات الميزانية لتتبع السلوك

- أحط نفسك بأشخاص داعمين

التفكير قبل عمليات الشراء الكبيرة

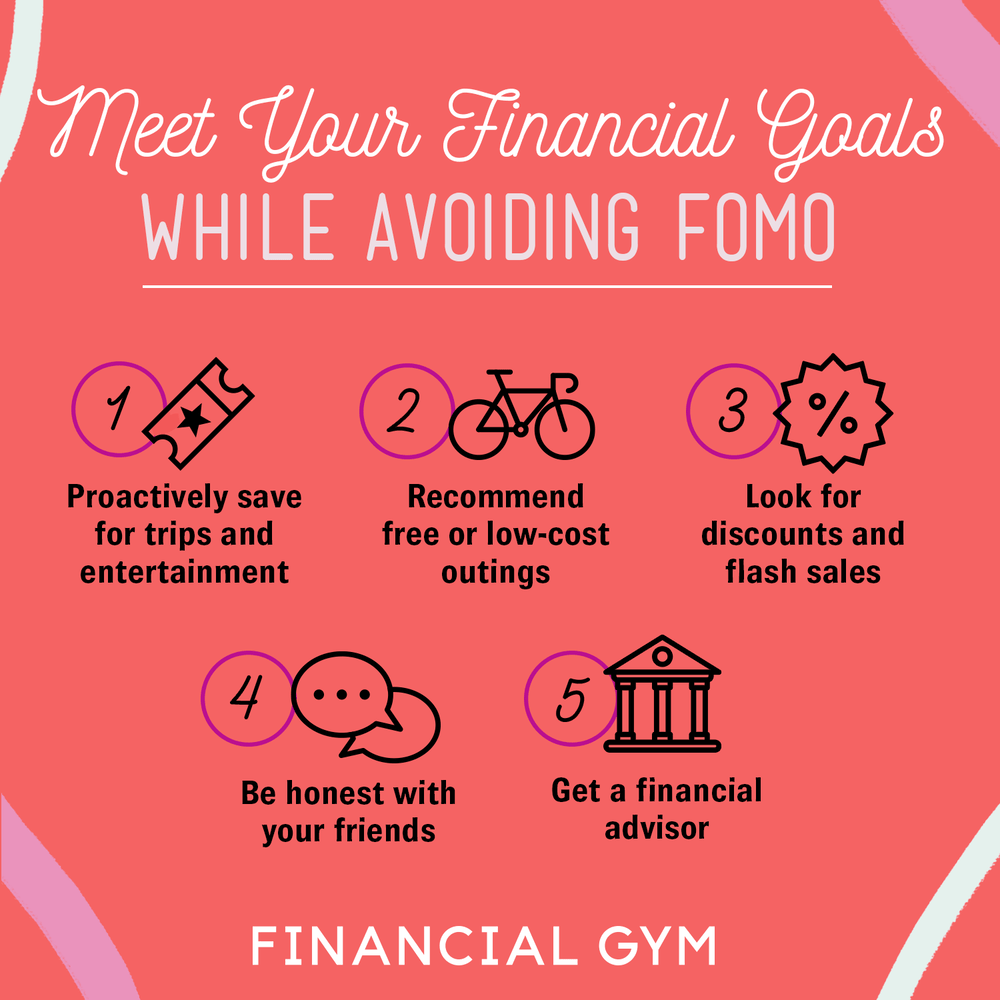

الشكل: كيفية تحقيق الأهداف المالية وتجنب الخوف من تفويت الفرصة

وصف:

تقدم هذه الصورة دليلاً مفيدًا حول كيفية إدارة "الخوف من فقدان الأشياء" أو الخوف من تفويت الفرصة, بينما تعمل على تحقيق أهدافك المالية الشخصية. يُحدد الكتاب عدة استراتيجيات عملية تُمكّنك من الحفاظ على حياة اجتماعية صحية دون الإفراط في الإنفاق أو تعريض مدخراتك للخطر. الرسالة الأساسية هي أنه يمكنك إيجاد حل وسط بين الاستمتاع بالحاضر والادخار للمستقبل من خلال التخطيط المدروس.

الماخذ الرئيسية:

- الخوف من تفويت الفرصة هو الشعور بالقلق من أنك تفوت أحداثًا مثيرة، مما قد يؤدي إلى الإنفاق الاندفاعي الذي يضر بصحتك المالية.

- بعد تحديد واضح الأهداف المالية يمنحك سببًا قويًا لقول "لا" للنزهات المكلفة والبقاء متحفزًا لتوفير المال.

- الاستراتيجية الناجحة هي إنشاء ميزانية وهذا يشمل على وجه التحديد فئة "أموال الترفيه"، حتى تتمكن من إنفاقها على الأنشطة الاجتماعية دون الشعور بالذنب.

- كن منفتحًا مع أصدقائك بشأن ميزانيتك واقتراح أنشطة منخفضة التكلفة أو مجانية يمكن أن يساعدك على البقاء اجتماعيًا دون إهدار المال.

تطبيق المعلومات:

- من خلال تعلم كيفية الإدارة الخوف من تفويت الفرصة, ، يمكنك تطوير الانضباط للسيطرة على الإنفاق التقديري, ، مما يزيد بشكل مباشر من مبلغ المال الذي يمكنك توفيره واستثماره.

- بالنسبة للمستثمرين، هذه المهارة مهمة لأنها تتيح لهم توفير المزيد من رأس المال لتخصيصه لاستثماراتهم. محفظة استثمارية, ، مما يسمح لثروتك بالنمو بشكل أسرع.

- إن إتقان هذا التوازن يساعدك على تجنب تضخم نمط الحياة (زيادة الإنفاق مع ارتفاع الدخل) وبناء أساس قوي لتحقيق الأهداف طويلة الأجل الاستقلال المالي.

2.10 إدارة الشراكات المالية

أدوات التكنولوجيا المالية المساعدة في تقليل اتخاذ القرارات العاطفية:

- المستشارون الروبوتيون:إدارة استثماراتك تلقائيًا

- تطبيقات الميزانية:تصنيف وتتبع الإنفاق

- أتمتة الادخار:نقل الأموال إلى المدخرات دون تفكير

مثال:تستخدم سام مستشارًا روبوتيًا يضبط استثماراتها بناءً على اتجاهات السوق، مما يساعدها على البقاء على المسار الصحيح حتى أثناء فترات الركود.

تساعدك هذه الأدوات على التركيز على أهدافك وليس على دوافعك.

2.12 استخدام مصادر متعددة للمعلومات المالية

اتخاذ القرارات المالية الجيدة يعني استخدام مصادر موضوعية ودقيقة وحديثة - ليس فقط وسائل التواصل الاجتماعي أو مندوبي المبيعات.

المصادر الموثوقة تشمل:

- المخططون الماليون المعتمدون

- مواقع الأخبار المالية (على سبيل المثال، بلومبرج، رويترز)

- المواقع الحكومية (على سبيل المثال، IRS.gov، SEC.gov)

- نشرات المنتجات والإفصاحات

مثالقبل الاستثمار، تقرأ مايا تقييمات مستقلة، ونشرة صندوق استثمار، وتتحدث إلى مستشار معتمد. تختار صندوق مؤشرات يتوافق مع أهدافها.

دائماً التحقق من الحقائق, مرجع متقاطع, ، وفكر نوايا المصدر قبل القيام بأي تحركات مالية.

2.13 تحديد عمليات الاحتيال والنصب

إن فهم كيفية اكتشاف الاحتيال يعد مفتاحًا للسلامة المالية.

أنواع الاحتيال الشائعة:

- رسائل البريد الإلكتروني الاحتيالية التي تتظاهر بأنها بنوك

- “عروض استثمارية "جيدة جدًا لدرجة يصعب تصديقها"

- المتاجر الإلكترونية المزيفة أو الهدايا المجانية

- احتيالات رومانسية

الأعلام الحمراء:

- الاستعجال أو التهديدات ("تصرف الآن أو اخسر كل شيء!")

- طلبات الحصول على معلومات شخصية أو أموال

- طرق الدفع غير القابلة للتتبع (بطاقات الهدايا، العملات المشفرة)

نصيحةاستخدم مواقع موثوقة. أبلغ عن أي نشاط مشبوه. حافظ على أمان البرامج والأجهزة.

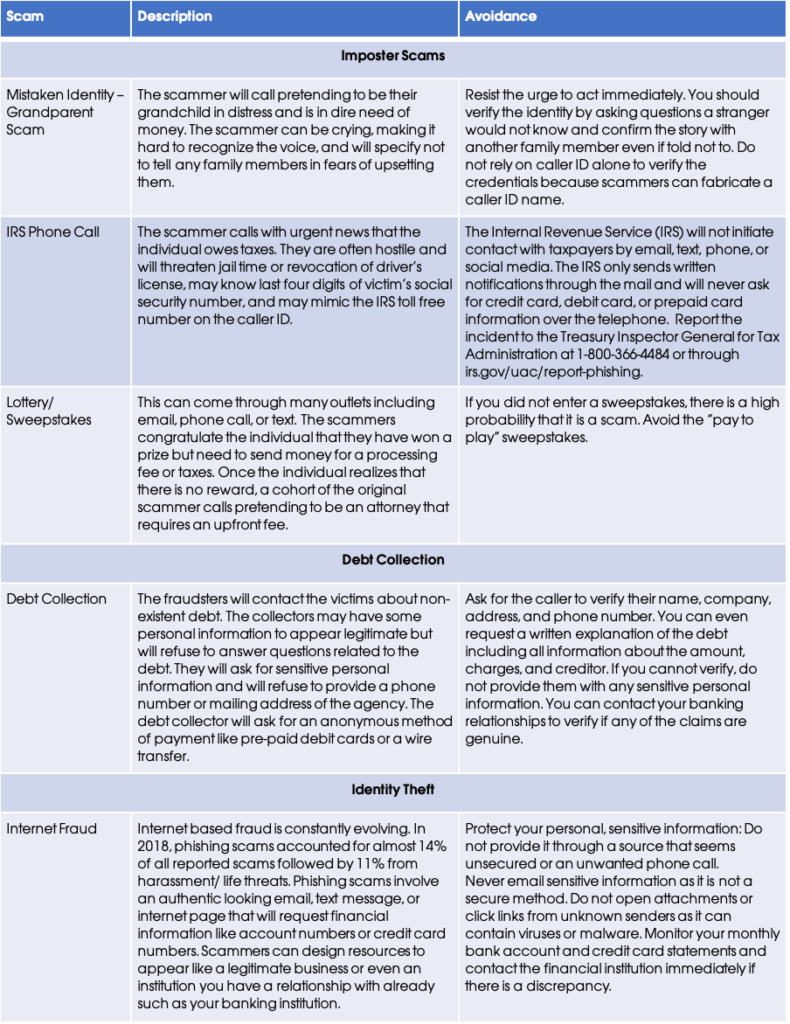

الشكل: عمليات الاحتيال المالية الشائعة

وصف:

تعتبر هذه الصورة بمثابة إعلان خدمة عامة، حيث تسلط الضوء على العديد من أكثر عمليات الاحتيال المالية الشائعة مُصمم لخداع الناس ودفعهم للإفصاح عن أموالهم أو معلوماتهم الشخصية. يُظهر هذا الفيديو أساليب احتيالية مختلفة، مثل عمليات الاحتيال بالاحتيال والجوائز المزيفة، لمساعدة الأفراد على إدراك علامات التحذير. الهدف الرئيسي هو زيادة الوعي ومساعدة الناس على حماية أنفسهم من الوقوع ضحايا للاحتيال.

الماخذ الرئيسية:

- غالبًا ما يخلق المحتالون شعورًا الاستعجال أو الإثارة, ، مثل الادعاء بأنك فزت باليانصيب أو أنك مدين للحكومة بالمال، لتسريع اتخاذ قرار سيئ.

- كن حذرا من احتيالات المحتالين, حيث يتظاهر شخص ما بأنه من جهة موثوقة مثل البنك أو الدعم الفني أو وكالة حكومية لكسب ثقتك.

- إن العلامة الحمراء الرئيسية لأي جائزة أو عرض هي وجود شرط دفع رسوم مقدما لتلقيها، خاصة إذا تم طلب الدفع عبر بطاقة هدية أو تحويل بنكي.

- التصيد الاحتيالي هي عملية احتيال رقمية شائعة تستخدم رسائل بريد إلكتروني أو رسائل نصية خادعة، والتي تبدو شرعية، لسرقة كلمات المرور والبيانات الشخصية الخاصة بك.

تطبيق المعلومات:

- إن الوعي بهذه الاحتيالات هو خط الدفاع الأول في حماية أموالك والهوية من المجرمين.

- بالنسبة للمستثمرين، من المهم تقييم أي فرصة استثمارية بشكل نقدي، وخاصة تلك التي تعد عوائد عالية مضمونة مع القليل من المخاطر أو بدونها، حيث أن هذه علامة كلاسيكية على عملية احتيال استثمارية.

- دائماً التحقق من المعلومات بشكل مستقل عن طريق الاتصال بالشركة أو المنظمة عبر قنواتها الرسمية، وليس من خلال أي روابط أو أرقام هواتف موجودة في رسالة غير مرغوب فيها.

2.14 اتخاذ القرارات العقلانية في الممارسة العملية

أ عملية اتخاذ القرار العقلاني يساعد على تجنب الاختيارات العاطفية أو الاندفاعية.

خطوات:

- حدد المشكلة أو الهدف

- قائمة الخيارات الممكنة

- حدد معايير قرارك

- قارن كل خيار مع تلك المعايير

- اتخذ الخيار الأفضل

مثال: هل ينبغي لي الاستثمار في السهم أ أو ب؟

خيار | مستوى المخاطر | عائد طويل الأجل | الملاءمة الأخلاقية | نتيجة |

السهم أ | واسطة | عالي | نعم | 9 |

السهم ب | قليل | معتدل | لا | 6 |

يساعدك التفكير في التكلفة والفائدة على البقاء مركّزًا على الحقائق والأهداف - وليس ضغوط الأقران أو المكاسب قصيرة المدى.

خاتمة

تتشكل السلوكيات المالية بالقيم والعواطف والثقافة والتحيزات اللاواعية، لكن الوعي والتخطيط يُعينانك على التحكم في زمام الأمور. ببناء عادات راسخة، واستخدام مصادر موضوعية، ومناقشة الشؤون المالية بصراحة، واتخاذ قرارات عقلانية، يمكنك بناء مستقبل مالي آمن يعكس مفهومك الشخصي للنجاح والثروة.

معلومات الدرس الرئيسية:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.