الفصل الثاني عشر: إدارة الديون والائتمان

أهداف تعلم الدرس:

مقدمة: إن إدارة الديون والائتمان بحكمة أمر أساسي لتحقيق الصحة والاستقرار الماليين. ويغطي هذا الفصل جوانب مختلفة من إدارة الديون وفهم الائتمان والتغلب على التحديات المالية من خلال تفسيرات وأمثلة متعمقة.

- فهم طرق الدفع وتأثيراتها: تتميز طرق الدفع المختلفة، بما في ذلك بطاقات الائتمان وبطاقات الخصم والنقد والشيكات والبطاقات المدفوعة مسبقًا وخطط الشراء الآن والدفع لاحقًا (BNPL)، بميزات وتكاليف وفوائد فريدة. إن معرفة كيفية الاستفادة من هذه الطرق بشكل فعال يمكن أن يحسن النتائج المالية.

- استراتيجيات إدارة الائتمان: تعرف على كيفية إدارة الائتمان، بما في ذلك فهم درجات الائتمان، وتجنب ممارسات الإقراض الاستغلالية، والتعرف على التكاليف الخفية في المشتريات. يعد بناء الائتمان الجيد والحفاظ عليه أمرًا ضروريًا للوصول إلى فرص مالية أفضل.

- التنقل بين طلبات القروض: افهم عملية التقدم بطلب للحصول على القروض، بما في ذلك الرهن العقاري، وأهمية عوامل مثل أسعار الفائدة، والدفعات المقدمة، ومتطلبات التأمين. يمكن أن يؤدي التخطيط والفهم السليم إلى منع الضائقة المالية.

- إدارة الديون وتحصيلها: استكشف استراتيجيات إدارة الديون والتعافي منها، بما في ذلك أدوار خدمات الاستشارة الائتمانية، وتداعيات الإفلاس. كما تم تسليط الضوء على حماية الحكومة وحماية المستهلك.

شكل: سيدة أعمال كبيرة ناضجة تدير الشؤون المالية، وتحمل فاتورة ورقية وتستخدم الآلة الحاسبة على طاولة مكتبها في المنزل.

مصدر: صراع الأسهم

إن إدارة الديون والائتمان بحكمة أمر أساسي لتحقيق الصحة والاستقرار الماليين. ويغطي هذا الفصل جوانب مختلفة من إدارة الديون وفهم الائتمان والتغلب على التحديات المالية من خلال تفسيرات وأمثلة متعمقة.

فهم طرق الدفع وتأثيراتها

تأتي طرق الدفع المختلفة مع مجموعة فريدة من الميزات والتكاليف والفوائد. على سبيل المثال، بينما بطاقات الائتمان تقدم هذه القروض الراحة والمكافآت، ولكنها تشكل أيضًا مخاطر ارتفاع الفائدة والرسوم إذا لم يتم سداد الأرصدة شهريًا. وعلى النقيض من ذلك، بطاقات الخصم و نقدي توفر بطاقات الائتمان القدرة على التحكم في الإنفاق ولكنها تفتقر إلى الحماية والفوائد التي توفرها. الدفع عبر الهاتف المحمول إن كل طريقة دفع تمزج بين الراحة والمكافآت المحتملة، ولكنها تعتمد على التكنولوجيا وقد تنطوي على مخاوف أمنية. ويعكس اختيار كل طريقة دفع مقايضة بين الراحة والتكلفة والأمان والمكافآت.

مثال: تختار سارة استخدام بطاقة الائتمان في عمليات الشراء اليومية لتجميع مكافآت السفر، لكنها تسدد رصيدها كل شهر لتجنب رسوم الفائدة. وتستفيد هذه الاستراتيجية من فوائد بطاقات الائتمان مع تقليل التكاليف.

إن أشكال الدفع مثل الشيكات والبطاقات المدفوعة مقدمًا وخطط الشراء الآن والدفع لاحقًا والدفع بالتقسيط والإيجار للتملك توفر للمستهلكين المرونة ولكنها تأتي بتكاليف وفوائد مختلفة. على سبيل المثال، يمكن أن تكون البطاقات المدفوعة مقدمًا أداة للميزانية ولكنها قد تنطوي على رسوم تفعيل أو رسوم شهرية. توفر خطط الشراء الآن والدفع لاحقًا حيازة فورية للسلع مع الدفع المؤجل، ومع ذلك يمكن أن تتراكم الفائدة أو رسوم التأخير إذا لم يتم إدارتها بشكل صحيح.

مثال: يشتري مارك جهاز كمبيوتر محمولًا باستخدام خطة الشراء الآن والدفع لاحقًا. ويستمتع بفائدة الحصول على الكمبيوتر المحمول فورًا، ولكن يجب أن يكون حريصًا على سداد الأقساط لتجنب تراكم الفائدة.

بطاقات الائتمان

- الوصف: تسمح بطاقة الائتمان للمستخدمين باقتراض أموال تصل إلى حد معين لدفع ثمن السلع والخدمات مع الوعد بسداد المبلغ للمقرض في تاريخ لاحق، وغالبًا مع الفائدة إذا لم يتم سداد الرصيد بالكامل كل شهر.

- التكاليف والمخاطر: الفائدة على الأرصدة غير المدفوعة، وإمكانية تراكم الديون، وخطر الاحتيال.

- الفوائد: المكافآت واسترداد النقود، والحماية من الاحتيال، وبناء تاريخ ائتماني.

- مثال: يستخدم جون بطاقة الائتمان الخاصة به لشراء البقالة والبنزين لكسب استرداد نقدي بقيمة 2%. ويسدد الرصيد بالكامل كل شهر لتجنب رسوم الفائدة، ويستفيد من المكافآت أثناء بناء درجة الائتمان الخاصة به.

بطاقات الخصم

- الوصف: تتيح بطاقات الخصم إمكانية الوصول المباشر إلى أموال حسابك المصرفي لإجراء عمليات الشراء أو سحب النقود. يتم خصم المبلغ المنفق على الفور من رصيد الحساب.

- التكاليف والمخاطر: السحب المباشر من الحساب المصرفي، وحماية محدودة من الاحتيال مقارنة ببطاقات الائتمان.

- الفوائد: معاملة فورية، إنفاق محدود برصيد الحساب، عدم وجود أسعار فائدة.

- مثال من الحياة الواقعية: تفضل سارة استخدام بطاقة الخصم الخاصة بها لشراء القهوة يوميًا. يساعدها ذلك في تتبع الإنفاق بشكل أكثر فعالية حيث يتم خصم الأموال مباشرة من حسابها الجاري.

نقدي

- الوصف: تتضمن المدفوعات النقدية العملة المادية (الأوراق النقدية والعملات المعدنية) المستخدمة لشراء السلع والخدمات بشكل مباشر دون الحاجة إلى مؤسسة مالية وسيطة.

- التكاليف والمخاطر: خطر الخسارة أو السرقة، وعدم وجود سجل إلكتروني للمعاملات.

- الفوائد: مقبولة عالميًا، ولا توجد رسوم معاملات.

- مثال من الحياة الواقعية: يدفع أليكس نقدًا في أسواق المزارعين المحليين حيث قد لا يقبل البائعون البطاقات، وبالتالي يتجنب أي رسوم معاملات إضافية.

الشيكات

- الوصف: الشيك هو أداة مكتوبة ومؤرخة وموقعة تأمر البنك بدفع مبلغ محدد من المال لحاملها أو الشخص/المنظمة المذكورة في الشيك.

- التكاليف والمخاطر: وقت المعالجة، ورسوم عدم كفاية الأموال، وخطر الاحتيال.

- الفوائد: سجل ورقي للمعاملات، والتحكم في توقيت الدفع.

- مثال من الحياة الواقعية: تكتب إيميلي شيكًا كل شهر لدفع إيجارها. وهذا يوفر دليلاً موثقًا على الدفع يمكن تتبعه من خلال كشوف حساباتها المصرفية.

البطاقات المدفوعة مسبقًا

- الوصف: البطاقات المدفوعة مسبقًا هي بطاقات دفع يتم تحميلها بالأموال قبل استخدامها. وعلى عكس بطاقات الائتمان التي توفر خط ائتمان، تسمح لك البطاقات المدفوعة مسبقًا بإنفاق ما تم تحميله مسبقًا على البطاقة فقط. ويمكن إعادة تحميلها بالأموال حسب الحاجة.

- التكاليف والمخاطر: قد تأتي مع رسوم التنشيط ورسوم إعادة التحميل ورسوم الصيانة الشهرية. لا يوجد تأثير مباشر على درجة الائتمان الخاصة بك، كما أنها توفر حماية محدودة من الاحتيال مقارنة ببطاقات الائتمان.

- الفوائد: يساعد على التحكم في الإنفاق عن طريق الحد منه بالمبلغ الموجود على البطاقة، ومفيد للميزانية، ولا يتطلب حسابًا مصرفيًا، ويمكن استخدامه حيث يتم قبول بطاقات الخصم أو الائتمان.

- مثال من الحياة الواقعية: أحد الوالدين يقوم بشحن بطاقة مدفوعة مسبقًا بمبلغ شهري لطالب جامعي لإدارة النفقات اليومية دون المخاطرة بتراكم الديون أو السحب على المكشوف من حساب مصرفي.

اشتري الآن وادفع لاحقًا (BNPL)

- الوصف: تتيح خدمات BNPL للمستهلكين شراء السلع على الفور وتأجيل الدفع إلى أقساط مستقبلية، وغالبًا ما تكون خالية من الفوائد إذا تم الدفع في الوقت المحدد.

- التكاليف والمخاطر: الفائدة أو الرسوم في حالة تأخر السداد، واحتمال الإفراط في الإنفاق.

- الفوائد: دفعات مؤجلة بدون تكلفة مسبقة، وفترات خالية من الفوائد في كثير من الأحيان.

- مثال من الحياة الواقعية: يشتري كيفن جهاز كمبيوتر محمولًا جديدًا باستخدام خدمة BNPL، ويقسم التكلفة الإجمالية إلى أربع دفعات على مدى شهرين، مما يجعل عملية الشراء أكثر قابلية للإدارة بدون فوائد.

الدفع بالتقسيط

- الوصف: تتيح خطط التقسيط للمستهلكين دفع ثمن السلع على أقساط قبل استلامها. يحتفظ التاجر بالسلعة حتى يتم سداد ثمنها بالكامل.

- التكاليف والمخاطر: رسوم الإلغاء، وعدم سداد المدفوعات قد يؤدي إلى فقدان المنتج دون استرداد المبلغ.

- الفوائد: ضمان توفر المنتج، عدم الحاجة إلى التحقق من الائتمان، دفعات ثابتة.

- مثال من الحياة الواقعية: تضع ليندا هدية العيد على أقساط، وتدفع أقساطًا أسبوعية صغيرة. بمجرد سداد الدفعة الأخيرة، تستلم الهدية في الوقت المناسب للعطلات.

الإيجار للتملك

- الوصف: تتيح اتفاقيات الإيجار مع التملك للمستهلكين استئجار سلع مع خيار شرائها بمرور الوقت. وغالبًا ما تؤدي هذه الاتفاقيات إلى ارتفاع التكاليف الإجمالية ولكنها توفر الوصول الفوري إلى السلع.

- التكاليف والمخاطر: ارتفاع إجمالي تكلفة الدفع، وخطر فقدان العنصر بسبب عدم سداد المدفوعات.

- الفوائد: الاستخدام الفوري للعنصر، دفعات ثابتة، الملكية في نهاية المدة.

- مثال من الحياة الواقعية: يشتري توم جهاز تلفاز جديد من خلال اتفاقية الإيجار مع حق التملك. وعلى الرغم من التكلفة الإجمالية الأعلى، فإن هذه الاتفاقية تتيح له الوصول الفوري إلى التلفاز دون دفع مبلغ مقدم كبير.

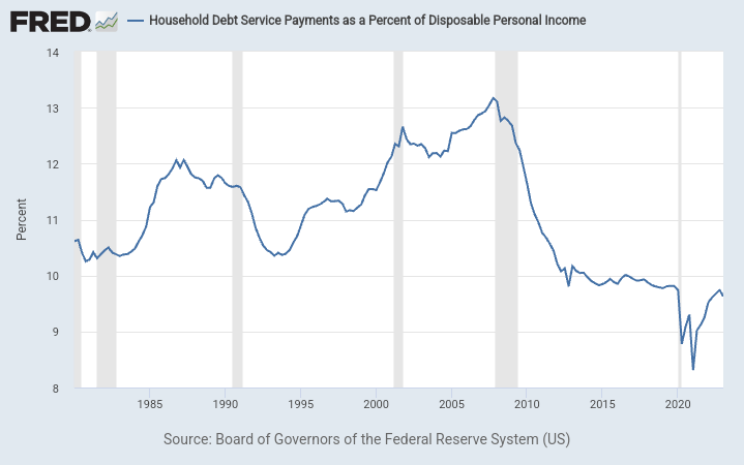

عنوان الشكل: مدفوعات خدمة ديون الأسرة كنسبة مئوية من الدخل الشخصي المتاح

مصدر: مجلس محافظي نظام الاحتياطي الفيدرالي (الولايات المتحدة)

وصف:يمثل الرسم البياني نسبة خدمة الدين المنزلي (DSR)، وهي نسبة إجمالي مدفوعات الدين المنزلي المطلوبة إلى إجمالي الدخل المتاح. وتنقسم نسبة خدمة الدين المنزلي إلى مكونين:

- الرهن العقاري DSR (MDSP): هذا هو إجمالي أقساط الرهن العقاري ربع السنوية المطلوبة مقسومًا على إجمالي الدخل الشخصي ربع السنوي المتاح.

- المستهلك DSR (CDSP): ويمثل هذا إجمالي مدفوعات الديون الاستهلاكية ربع السنوية المقررة مقسومة على إجمالي الدخل الشخصي ربع السنوي المتاح.

معًا، يتم تلخيص نسبة DSR للرهن العقاري ونسبة DSR للمستهلك. توفر البيانات نظرة ثاقبة للالتزامات المالية للأسر فيما يتعلق بدخلها المتاح.

وصف:يمثل الرسم البياني نسبة خدمة الدين المنزلي (DSR)، وهي نسبة إجمالي مدفوعات الدين المنزلي المطلوبة إلى إجمالي الدخل المتاح. وتنقسم نسبة خدمة الدين المنزلي إلى مكونين:

- الرهن العقاري DSR (MDSP): هذا هو إجمالي أقساط الرهن العقاري ربع السنوية المطلوبة مقسومًا على إجمالي الدخل الشخصي ربع السنوي المتاح.

- المستهلك DSR (CDSP): ويمثل هذا إجمالي مدفوعات الديون الاستهلاكية ربع السنوية المقررة مقسومة على إجمالي الدخل الشخصي ربع السنوي المتاح.

معًا، يتم تلخيص نسبة DSR للرهن العقاري ونسبة DSR للمستهلك. توفر البيانات نظرة ثاقبة للالتزامات المالية للأسر فيما يتعلق بدخلها المتاح.

طلب: يعد فهم نسبة خدمة ديون الأسرة أمرًا بالغ الأهمية لواضعي السياسات والاقتصاديين والمستثمرين. ويقدم رؤى حول الصحة المالية للأسر، والتي يمكن أن يكون لها آثار أوسع على الاقتصاد. على سبيل المثال، إذا كانت الأسر مثقلة بالديون، فقد تخفض استهلاكها، مما قد يؤثر على النمو الاقتصادي. وعلى العكس من ذلك، قد يشير انخفاض معدل الإنفاق الاستهلاكي إلى أن الأسر تتمتع بالمرونة المالية، وهو ما يمكن أن يكون علامة إيجابية على الإنفاق الاستهلاكي والنشاط الاقتصادي.

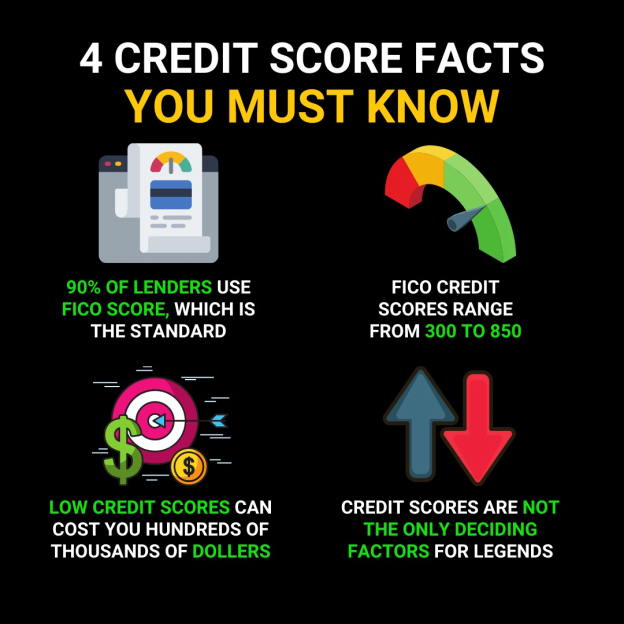

شكل: يوفر الرسم البياني الذي يحمل عنوان "4 حقائق عن درجة الائتمان يجب أن تعرفها" معلومات أساسية حول درجات الائتمان، والتي تعد ضرورية للصحة المالية. تنص على أن 90% من المقرضين يستخدمون درجة FICO، وهو نموذج التسجيل القياسي الذي يتراوح من 300 إلى 850. ويحذر أيضًا من أن درجات الائتمان المنخفضة يمكن أن تكلف مئات إلى آلاف الدولارات، ويفترض أن تكون في أسعار فائدة ورسوم أعلى. بالإضافة إلى ذلك، يشير التقرير إلى أن درجات الائتمان ليست العامل الحاسم الوحيد للمقرضين. هذه الصورة تعليمية لأي شخص يتطلع إلى فهم أساسيات درجات الائتمان وتأثيرها على الاقتراض. للاستخدام العملي، يجب على الأفراد أن يسعوا جاهدين للحفاظ على درجة ائتمانية عالية من خلال دفع الفواتير في الوقت المحدد وإدارة ائتمانهم بطريقة مسؤولة، ولكن تذكر أيضًا أن المقرضين يأخذون في الاعتبار عوامل أخرى مثل الدخل وتاريخ التوظيف.

المصدر: رسم بياني مخصص

ممارسات الإقراض الاستغلالية:

كن حذرًا من القروض التي تحمل شروطًا تبدو جيدة للغاية لدرجة يصعب تصديقها، مثل أسعار الفائدة المرتفعة للغاية، أو الرسوم المرتفعة، أو الشروط التي تجعل من الصعب سداد الدين. يمكن أن تندرج قروض يوم الدفع، وقروض سندات ملكية السيارات، وبعض الرهن العقاري عالي المخاطر ضمن هذه الفئة بسبب شروطها المكلفة والإمكانية العالية لوقوع المقترضين في دوامة الديون.

التكاليف الخفية في المشتريات

عند شراء السلع، يركز المستهلكون غالبًا على السعر المدرج، ولكن يمكن تضمين تكاليف إضافية في السعر النهائي. على سبيل المثال، قد تنتقل رسوم بطاقات الائتمان المفروضة على التجار إلى المستهلكين من خلال التسعير الأعلى، حتى لو لم يتم تفصيل هذه الرسوم عند نقطة البيع. وهذا يعني أنه على الرغم من عدم فرض رسوم إضافية عليك بشكل مباشر، فإن سعر المنتج يشمل تكلفة التاجر لتقديم خيارات الدفع ببطاقة الائتمان.

قرارات الائتمان والتاريخ

الشكل: رجل أعمال يتفاعل مع نظام تصنيف الائتمان الرقمي، ويعرض تقييم الجدارة الائتمانية بناءً على تقارير الديون.

مصدر: صراع الأسهم

يمكن أن تفتح الدرجة الائتمانية القوية الأبواب أمام فرص مالية أفضل، مثل انخفاض أسعار الفائدة وتحسين شروط القروض. اتبع هذه النصائح لبناء والحفاظ على الائتمان الجيد:

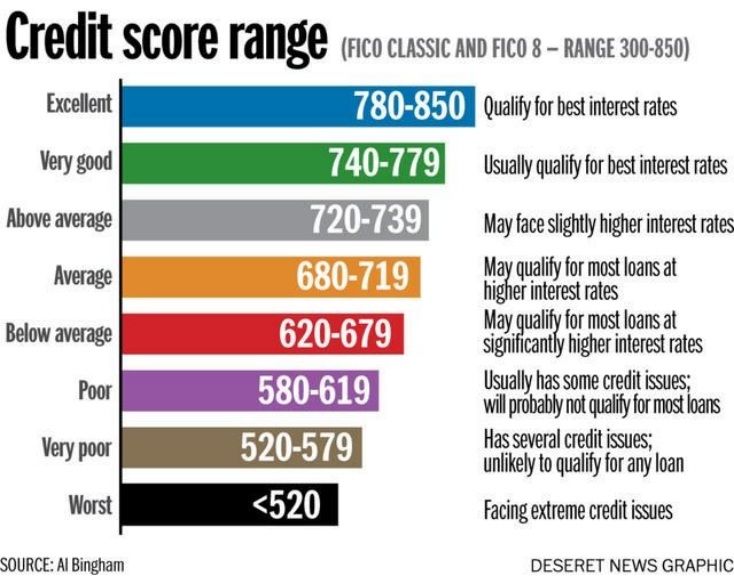

عنوان الشكل: نطاقات نقاط الائتمان

وصف: على الرغم من أنني لا أستطيع الوصول إلى الصورة المحددة، فإن نطاقات درجات الائتمان عادةً ما تصنف الدرجات إلى فئات مختلفة مثل ضعيف، ومعقول، وجيد، وجيد جدًا، وممتاز. تساعد هذه الفئات المقرضين على تقييم الجدارة الائتمانية للفرد. تشير الدرجة الأعلى عمومًا إلى انخفاض المخاطر بالنسبة للمقرضين، مما يؤدي إلى تحسين شروط القرض وأسعار الفائدة للمقترض.

الماخذ الرئيسية:

- نتائج سيئة إلى عادلة: قد تشير هذه النتائج إلى عدم سداد المدفوعات، أو ارتفاع استخدام الائتمان، أو عوامل سلبية أخرى. وقد يواجه المقترضون في هذا النطاق أسعار فائدة أعلى أو حتى رفض القروض

- درجات جيدة إلى جيدة جدًا: تعكس السلوك الائتماني المسؤول والمدفوعات في الوقت المناسب ومزيجًا جيدًا من أنواع الائتمان. من المرجح أن يحصل المقترضون على شروط قرض مواتية.

- درجات ممتازة: تمثل قمة الجدارة الائتمانية. يتمتع الأفراد الحاصلون على هذه الدرجات بتاريخ طويل من المدفوعات في الوقت المناسب، وانخفاض استخدام الائتمان، ومزيج متنوع من الائتمان.

طلب: إن فهم درجة الائتمان الخاصة بالفرد والعوامل التي تؤثر عليها أمر بالغ الأهمية للرفاهية المالية. يمكن أن تؤدي درجة الائتمان الجيدة إلى التوفير بمرور الوقت بسبب انخفاض أسعار الفائدة على القروض وبطاقات الائتمان. من الضروري مراقبة تقرير الائتمان الخاص بك بانتظام، وتصحيح أي معلومات غير دقيقة، واعتماد العادات التي تؤثر بشكل إيجابي على النتيجة، مثل الدفع في الوقت المناسب والحفاظ على نسبة منخفضة لاستخدام الائتمان.

شكل: يوفر الرسم البياني الذي يحمل عنوان "4 حقائق عن درجة الائتمان يجب أن تعرفها" معلومات أساسية حول درجات الائتمان، والتي تعد ضرورية للصحة المالية. تنص على أن 90% من المقرضين يستخدمون درجة FICO، وهو نموذج التسجيل القياسي الذي يتراوح من 300 إلى 850. ويحذر أيضًا من أن درجات الائتمان المنخفضة يمكن أن تكلف مئات إلى آلاف الدولارات، ويفترض أن تكون في أسعار فائدة ورسوم أعلى. بالإضافة إلى ذلك، يشير التقرير إلى أن درجات الائتمان ليست العامل الحاسم الوحيد للمقرضين. هذه الصورة تعليمية لأي شخص يتطلع إلى فهم أساسيات درجات الائتمان وتأثيرها على الاقتراض. للاستخدام العملي، يجب على الأفراد أن يسعوا جاهدين للحفاظ على درجة ائتمانية عالية من خلال دفع الفواتير في الوقت المحدد وإدارة ائتمانهم بطريقة مسؤولة، ولكن تذكر أيضًا أن المقرضين يأخذون في الاعتبار عوامل أخرى مثل الدخل وتاريخ التوظيف.

المصدر: رسم بياني مخصص

يقوم المقرضون بتقييم الجدارة الائتمانية جزئيًا من خلال تاريخ الائتمان الخاص بالفرد، والذي يعكس موثوقيتهم في إدارة وسداد الديون. تؤثر عوامل مثل الالتزام بالسداد في الوقت المحدد، والمبلغ المستحق، وطول تاريخ الائتمان على قرارات الإقراض. على سبيل المثال، قد يؤدي السجل الثابت للمدفوعات المتأخرة إلى دفع البنك إلى رفض طلب قرض بسبب المخاطر المتصورة.

على سبيل المثال: بعد رفض منحه قرض سيارة، يقوم توم بمراجعة تقرير الائتمان الخاص به، وتحديد المدفوعات المتأخرة، ويبدأ في معالجتها من خلال إعداد تذكيرات الدفع، وبالتالي اتخاذ خطوات لتحسين جدارته الائتمانية.

طلبات القروض ودرجات الائتمان

إن عملية استكمال طلب القرض تعد خطوة بالغة الأهمية في البحث عن التمويل، وتتطلب معلومات مفصلة عن الوضع المالي للمقترض. وتتأثر القرارات المتعلقة بالقروض، بما في ذلك الشروط وأسعار الفائدة، بشكل كبير بدرجة الائتمان الخاصة بالمتقدم بطلب القرض ــ وهو تمثيل رقمي لمخاطر الائتمان الخاصة به على أساس تاريخه الائتماني.

يتطلب طلب القرض معلومات شاملة عن مقدم الطلب، بما في ذلك الحالة المالية والتاريخ الائتماني. عوامل مثل مبلغ القرض، ومعدل الفائدة، والمدة، والدفعة المقدمة تؤثر بشكل كبير على الموافقات على القروض وشروطها.

المثال 1: يتقدم أليكس بطلب للحصول على قرض سيارة ويكتشف أن الدفعة المقدمة الأعلى يمكن أن تخفض سعر الفائدة والدفعات الشهرية، مما يجعل السيارة أكثر تكلفة على المدى الطويل.

المثال 2: تتقدم إيميلي بطلب للحصول على قرض عقاري وتكتشف أن درجة الائتمان الممتازة الخاصة بها تؤهلها للحصول على سعر فائدة أقل، مما يقلل بشكل كبير من العبء المالي الطويل الأجل عليها.

أ مستوى الرصيد يعكس مخاطر الائتمان التي يتعرض لها المقترض. وقد تؤثر الإجراءات مثل الحفاظ على أرصدة مرتفعة أو وجود خطوط ائتمان مفرطة سلبًا على هذه النتيجة، مما يؤثر على توافر الائتمان في المستقبل.

مثال: يكتشف سام أن إغلاق بعض حسابات بطاقات الائتمان غير المستخدمة قد يؤدي إلى تحسين درجة الائتمان الخاصة به من خلال تقليل إجمالي الائتمان المتاح له، وهو ما يراه المقرضون بمثابة مخاطرة.

أ درجة ائتمانية عاليةتتراوح درجة الائتمان من 300 إلى 850، مما يدل على انخفاض المخاطر التي يتعرض لها المقرضون ويمكن أن يؤدي إلى انخفاض أسعار الفائدة على القروض. يتضمن الحفاظ على درجة ائتمان عالية سداد المدفوعات في الوقت المناسب، والحفاظ على انخفاض استخدام الائتمان، وإدارة مزيج من أنواع الائتمان.

وعلى العكس من ذلك، فإن عدم سداد المدفوعات، ومستويات الديون المرتفعة، والاستفسارات الائتمانية المتكررة يمكن أن تؤثر سلبًا على الدرجات. إن فهم هذه العوامل أمر بالغ الأهمية للصحة المالية والحصول على شروط قرض مواتية.

عواقب عدم سداد القروض

فشل في سداد القرض يمكن أن يؤدي ذلك إلى عواقب وخيمة، بما في ذلك إدخالات تقرير الائتمان السلبية، واستعادة الضمانات، وحجز الأجور، وعدم القدرة على تأمين القروض المستقبلية.

مثال: بعد التخلف عن سداد قرض السيارة، تتعرض ليزا لخطر استعادة سيارتها وانخفاض كبير في درجة الائتمان الخاصة بها، مما يعقد قدرتها على تمويل المشتريات المستقبلية.

إدارة الديون والتعافي منها

يمكن أن يتفاقم الدين من جزء يمكن إدارته من الاستراتيجية المالية للفرد إلى عبء ثقيل. عندما يواجه الأفراد تحديات في سداد الديون، يكون لديهم خيارات مثل التفاوض مباشرة مع الدائنين أو خدمات الاستشارة الائتمانية، والتي تقدم التوجيه ويمكنها التفاوض مع الدائنين.

على سبيل المثال: في مواجهة ديون بطاقات الائتمان المتزايدة، يسعى جوردان للحصول على المساعدة من وكالة استشارات ائتمانية غير ربحية، والتي تساعده في توحيد ديونه والتفاوض على أسعار فائدة أقل مع الدائنين.

تقدم خدمات الاستشارة الائتمانية إرشادات حول إدارة الديون، لكن هياكلها تتنوع بين النماذج غير الربحية والربحية. الوكالات غير الربحية غالبًا ما تقدم خدمات بتكلفة أقل وقد تقدم موارد تعليمية مجانية. الوكالات الربحيةقد تفرض شركات الاستشارات الائتمانية رسومًا أعلى، على الرغم من أنها قد تقدم خدمات أكثر تخصيصًا. يجب على المستهلكين تقييم فعالية التكلفة والخدمات المقدمة وأي رسوم مرتبطة بها قبل اختيار خدمة الاستشارة الائتمانية.

الإفلاس إن الإفلاس هو عملية قانونية توفر الإغاثة للأفراد والشركات غير القادرين على سداد ديونهم. إنها آلية للمساعدة في إدارة الإفلاس، ولكنها تأتي مع مجموعة خاصة بها من الأسباب والعواقب والآثار الأوسع نطاقًا على المدين وأصحاب المصلحة الآخرين.

على سبيل المثال: إيميلي، التي تواجه فواتير طبية باهظة الثمن، تختار الإفلاس للتخلص من ديونها، متفهمة التأثير الطويل الأمد على ائتمانها والبداية الجديدة التي يوفرها ذلك.

أسباب الإفلاس

الإفلاس الشخصي:

- الديون الضخمة: يمكن أن تؤدي المستويات المرتفعة من الديون الاستهلاكية، والتي غالبًا ما تكون من بطاقات الائتمان، أو الفواتير الطبية، أو القروض الشخصية، إلى الإفلاس.

- فقدان الدخل: فقدان الوظيفة، أو انخفاض الدخل، أو مشاريع العمل الحر غير الناجحة يمكن أن تجعل من المستحيل تلبية الالتزامات المالية.

- النفقات غير المتوقعة: يمكن أن تؤدي حالات الطوارئ مثل الأزمات الطبية أو الحوادث إلى نفقات غير مخطط لها كبيرة.

إفلاس الشركات:

- سوء إدارة التدفق النقدي: إن الإدارة غير الكافية للتدفق النقدي يمكن أن تؤدي إلى عدم قدرة الشركة على تغطية تكاليفها التشغيلية.

- المنافسة في السوق: يمكن للمنافسة الشديدة أن تؤدي إلى تقليل حصة الشركة في السوق وإيراداتها.

- الركود الاقتصادي: يمكن أن يؤدي الركود الاقتصادي إلى انخفاض الإنفاق الاستهلاكي، مما يؤثر على ربحية الشركة.

عواقب الإفلاس

بالنسبة للفرد:

- تأثير درجة الائتمان: يؤدي الإفلاس إلى انخفاض درجات الائتمان بشكل كبير، مما يؤثر على قدرة الشخص على الاقتراض في المستقبل.

- تصفية الأصول:في الفصل السابع من الإفلاس، قد يتم بيع بعض الأصول الشخصية لسداد الدائنين.

- السجل العام: تعتبر عمليات إعلان الإفلاس عامة، مما قد يؤثر على السمعة الشخصية.

بالنسبة للشركات:

- تصفية الأصول أو إعادة تنظيمها: اعتمادًا على نوع الإفلاس المقدم (الفصل 7 للتصفية أو الفصل 11 لإعادة التنظيم)، قد تتوقف الشركة عن العمليات أو تعيد هيكلة ديونها لمواصلة العمل.

- تأثير أصحاب المصلحة: قد يخسر المساهمون استثماراتهم، وقد يفقد الموظفون وظائفهم، وقد لا يتلقى الدائنون المبلغ المستحق بالكامل.

تداعيات

بالنسبة للمدين:

- بداية جديدة:يمكن أن يوفر الإفلاس الإغاثة من الديون وفرصة لإعادة البناء المالي، على الرغم من القيود المفروضة على الحصول على ائتمان جديد.

- الاستشارة الإلزامية: يُطلب من المدينين الخضوع للاستشارة الائتمانية وتثقيف المدينين كجزء من عملية الإفلاس.

للآخرين:

- الدائنون: قد يتم استرداد جزء من المبلغ المستحق من خلال عملية الإفلاس، على الرغم من أن المبلغ غالبًا ما يكون أقل من المبلغ الكامل.

- مجتمع: هناك تأثير اقتصادي أوسع نطاقًا، حيث يتأثر الإنفاق الشخصي وعمليات الأعمال. كما يمكن أن تؤثر الوصمة المرتبطة بالإفلاس أيضًا على تصورات المجتمع للإدارة المالية.

مثال من الحياة الواقعية:

بعد سنوات من المعاناة من ديون بطاقات الائتمان وحالة طبية طارئة مفاجئة، تقدم جون دو بطلب إشهار إفلاسه بموجب الفصل السابع من قانون الإفلاس. وقد حصل على إعفاء فوري من طلبات تحصيل الديون، لكنه اضطر إلى التنازل عن بعض أصوله. وهبطت درجة ائتمانه بشكل حاد، مما جعل الاقتراض في المستقبل صعبًا ومكلفًا. وفي الوقت نفسه، لم يحصل دائنوه إلا على سداد جزئي من خلال عملية تصفية الأصول.

دور الحكومة والدفاع عن المستهلك في الحماية

تلعب الهيئات الحكومية وجماعات الدفاع عن حقوق المستهلك دورًا محوريًا في حماية المستهلكين من الاحتيال والممارسات غير العادلة. وهي تقدم الموارد اللازمة للتثقيف بشأن الحقوق والعلاجات لضحايا الاحتيال، مع التأكيد على أهمية اليقظة في إدارة الشؤون المالية الشخصية.

قوانين حماية المستهلك تلعب الهيئات الحكومية والوكالات دورًا حيويًا في الحماية من الاحتيال والممارسات غير العادلة. يمكن أن يساعد الوعي بحقوق الفرد وفهمها في تجنب أو تخفيف آثار الاحتيال. تحمي قوانين الولاية والفيدرالية المختلفة المستهلكين من الاحتيال والممارسات الخادعة. لجنة التجارة الفيدرالية (FTC) و مكتب حماية المستهلك المالي (CFPB) هي وكالات رئيسية تقدم الموارد وتنفيذ القوانين ضد الأنشطة الاحتيالية.

مثال: بعد مواجهة رسوم احتيالية في بيانها، أبلغت ميا عن المشكلة إلى لجنة التجارة الفيدرالية وتتبع توجيهاتهم للطعن في التهمة وتأمين حساباتها

عملية تقديم طلب الرهن العقاري

التقدم بطلب للحصول على القرض العقاري يتطلب فهم عوامل مختلفة مثل الدفعة المقدمة، أسعار الفائدة (الثابتة مقابل المتغيرة)، و متطلبات التأمين. عدم سداد أقساط الرهن العقاري قد يؤدي إلى حبس الرهن.

مثال: يحسب توم، الذي يتقدم بطلب للحصول على قرض عقاري، أن الدفعة المقدمة الأكبر قد تضمن له معدل فائدة أقل، مما يجعل دفعاته الشهرية أكثر تكلفة.

دفعة مبدئية: الدفعة الأولية هي دفعة مقدمة يدفعها المشتري، وعادة ما يتم التعبير عنها كنسبة مئوية من إجمالي سعر الشراء. يتم دفع هذه الدفعة في وقت الشراء أو عند الدخول في اتفاقية شراء، مثل شراء منزل أو مركبة.

مثال: عند شراء منزل بسعر $300,000، فإن الدفعة المقدمة 20% ستكون $60,000. وهذا يقلل من مبلغ القرض المطلوب من المؤسسة المالية، مما يؤدي إلى انخفاض أقساط الرهن العقاري الشهرية.

اسعار الفائدة

الثابت مقابل المتغير:

- أسعار الفائدة الثابتة:يظل سعر الفائدة الثابت ثابتًا طوال مدة القرض، مما يوفر إمكانية التنبؤ بالمدفوعات الشهرية. ولا يتغير هذا السعر وفقًا لظروف السوق، مما يجعل وضع الميزانية أسهل بالنسبة للمقترضين.

- مثال: إذا حصلت على قرض عقاري بمعدل فائدة ثابت 5% لمدة 30 عامًا، فسيظل معدل الفائدة الخاص بك عند 5% طوال مدة القرض، بغض النظر عن التغييرات في أسعار الفائدة في السوق.

- أسعار الفائدة المتغيرة:يمكن أن يتقلب سعر الفائدة المتغير أو القابل للتعديل على مدار مدة القرض بناءً على التغيرات في أسعار الفائدة في السوق. وهذا يعني أن المدفوعات الشهرية يمكن أن تزيد أو تنقص.

- مثال: بالنسبة للقرض العقاري بمعدل فائدة متغير يبدأ من 4%، إذا ارتفعت أسعار السوق، فقد يتم تعديل معدل الفائدة الخاص بك إلى 5%، مما يزيد من دفعاتك الشهرية. وعلى العكس من ذلك، إذا انخفضت الأسعار، فقد تنخفض دفعاتك.

تأثير الفائدة المدفوعة على مدار الوقت:

- بالنسبة للقروض مثل الرهن العقاري، فإن الفائدة المدفوعة يمكن أن تصل إلى ما يزيد عن المبلغ الأصلي المقترض خلال فترة القرض، وخاصة مع ارتفاع أسعار الفائدة أو الفترات الأطول.

دعونا نفكر في سيناريو مثال لحساب دفعة الرهن العقاري:

- بالنسبة لمنزل بقيمة $250,000 مع دفعة أولى بقيمة $50,000 (20%)، ومبلغ قرض بقيمة $200,000، وبمعدل فائدة 3.5% على مدى 30 عامًا، فإن الدفعة الشهرية تتكون في المقام الأول من أصل الدين والفائدة. يمكنك استخدام حاسبة الرهن العقاري عبر الإنترنت للحصول على الدفعة الشهرية الدقيقة وإجمالي الفائدة المدفوعة وجدول الاستهلاك الذي يوضح كيفية تخصيص المدفوعات نحو أصل الدين والفائدة بمرور الوقت.

- بالإضافة إلى رأس المال والفائدة، قد يشمل سداد الرهن العقاري أيضًا مبلغ الضمان لضرائب الملكية، وتأمين أصحاب المنازل، وربما تأمين الرهن العقاري الخاص (PMI) إذا كانت الدفعة المقدمة أقل من 20%.

فيما يتعلق بتأثير أسعار الفائدة مع مرور الوقت:

- الفائدة المركبة: على مدار عمر القرض، لن تدفع فائدة على رأس المال الأصلي فحسب، بل ستدفع أيضًا فائدة على الفائدة المتراكمة. ويمكن أن يؤدي هذا إلى زيادة المبلغ الإجمالي الذي تسدده بشكل كبير.

- جدول الاستهلاك: تقوم هذه الأداة بتقسيم كل دفعة حسب المبلغ المخصص للفائدة مقابل رأس المال. في السنوات الأولى، يذهب جزء أكبر من كل دفعة إلى الفائدة.

متطلبات التأمين: هي شروط يضعها المقرضون ويتعين على المقترضين الوفاء بها لحماية الاستثمار. وغالبًا ما تتضمن هذه المتطلبات شراء وثائق تأمين لتغطية الخسائر المحتملة، مثل الأضرار التي تلحق بالممتلكات أو المسؤولية.

أمثلة:

- تأمين المنزل: عند شراء منزل، عادة ما يطلب المقرضون من المقترضين الحصول على تأمين على المساكن. وهذا يحمي من الأضرار التي تلحق بالممتلكات والمسؤولية عن الإصابات.

- على سبيل المثال: عند شراء منزل، سيطلب منك المُقرض الحصول على تأمين لأصحاب المنازل لتغطية الأضرار المحتملة الناجمة عن الحرائق أو العواصف أو السرقات.

- تأمين الرهن العقاري الخاص (PMI): إذا كانت الدفعة المقدمة أقل من 20% من سعر شراء المنزل، فقد يطلب المقرضون PMI. يحمي هذا التأمين المقرض إذا تخلف المقترض عن سداد القرض.

- على سبيل المثال: بالنسبة للمنزل الذي تم شراؤه بدفعة أولى 10%، قد يتطلب المُقرض PMI حتى يصل حقوق الملكية الخاصة بالمقترض في المنزل إلى 20%.

- التأمين على السيارات:بالنسبة لقروض المركبات، يشترط المقرضون التأمين الشامل وتأمين الاصطدام للحماية من الأضرار التي قد تلحق بالمركبة.

- على سبيل المثال: إذا قمت بتمويل سيارة، فسوف يطلب منك المُقرض الاحتفاظ بتأمين على السيارة يغطي الأضرار التي تلحق بالسيارة في حالة وقوع حادث أو سرقة أو كوارث طبيعية.

مدفوعات الرهن العقاري وعملية التقديم

إن عدم سداد أقساط الرهن العقاري قد يؤدي إلى حبس الرهن، حيث يستحوذ المُقرض على العقار. لتجنب مثل هذه النتائج، من الأهمية بمكان أن يفهم مالكو المنازل المحتملون عملية التقدم بطلب الرهن العقاري، والتي تتضمن تقييم الراتب والتاريخ الائتماني والقدرة على الدفعة الأولى والاختيار بين أسعار الفائدة الثابتة أو المتغيرة. يمكن أن يمنع التخطيط السليم وفهم شروط الرهن العقاري الضائقة المالية في المستقبل.

دمج إدارة الديون في التخطيط المالي

تتضمن إدارة الديون الفعّالة فهم أنواع الديون وتأثيراتها على التمويل الشخصي والاستراتيجيات اللازمة للحفاظ على التوازن الذي يدعم الأهداف المالية. سواء من خلال الاستفادة من شروط القروض المواتية، أو الاستفادة من حسابات التوفير المعفاة من الضرائب، أو التعامل مع تعقيدات الإفلاس، فإن اتخاذ القرارات المستنيرة هو مفتاح الاستقرار المالي والنمو.

مثال: لتحسين استراتيجيته المالية، يقوم ليو بتقييم نسبة الدين إلى الدخل، ويعطي الأولوية لسداد الديون ذات الفائدة المرتفعة، ويساهم في حساب Roth IRA، ويوازن بين إدارة الديون والادخار للمستقبل.

يؤكد هذا الفصل على أن إدارة الديون والائتمان لا تتعلق فقط بتجنب المزالق المالية، بل تتعلق أيضًا باتخاذ خيارات استراتيجية تتوافق مع الأهداف والظروف المالية للفرد. ومن خلال التخطيط الدقيق واتخاذ القرارات المستنيرة والاستفادة من الموارد المتاحة، يمكن للأفراد التغلب على تحديات الديون والائتمان لتحقيق الرفاهية المالية.

معلومات الدرس الرئيسية:

كلمة الختام: إن إدارة الديون والائتمان بشكل فعال أمر بالغ الأهمية لتحقيق الاستقرار المالي والنمو. يقدم هذا الفصل استراتيجيات ورؤى عملية لمساعدة الأفراد على التعامل مع هذه الجوانب من التمويل الشخصي بثقة وحكمة.

- طرق الدفع وآثارها: توفر طرق الدفع المختلفة، مثل بطاقات الائتمان للحصول على المكافآت أو بطاقات الخصم للتحكم في الإنفاق، فوائد ومخاطر مختلفة. إن اختيار الطريقة الصحيحة يمكن أن يعزز الإدارة المالية.

- إدارة الإئتمان: يتطلب بناء والحفاظ على درجة ائتمانية جيدة سداد المدفوعات في الوقت المناسب، واستخدام الائتمان بشكل منخفض، وإدارة مزيج من أنواع الائتمان. يعد الوعي بالإقراض الجائر والتكاليف الخفية أمرًا بالغ الأهمية.

- طلبات القروض: تتطلب طلبات القروض الناجحة فهم عوامل مثل أسعار الفائدة والدفعات المقدمة. يمكن للتخطيط السليم ضمان شروط قرض مواتية ومنع المشكلات المالية المستقبلية.

- إدارة الديون وتحصيلها: إن الاستراتيجيات مثل الاستشارة الائتمانية وفهم العواقب وخيارات التعافي من الإفلاس تشكل أهمية بالغة. كما توفر الحماية التي توفرها الحكومة وحماية المستهلك دعمًا إضافيًا.