الفصل الخامس: الميزانية وإدارة النفقات

أهداف تعلم الدرس:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.

مقدمة حول الميزانية وإدارة النفقات

إن إعداد الميزانية وإدارة النفقات من الجوانب الأساسية للمالية الشخصية. يستكشف هذا الفصل كيفية إنشاء ميزانية تتوافق مع الأهداف المالية القصيرة والطويلة الأجل، بما في ذلك تخصيص صندوق للطوارئ، ويتناول ديناميكيات قرارات المستهلك وتأثيراتها الأوسع. بالإضافة إلى ذلك، سنتعمق في جوهر الادخار مقابل الاستثمار، ومراجعة الميزانيات لاستيعاب تغييرات الحياة، وأهمية فهم التدفق النقدي والرسوم المالية.

5.1 وضع الميزانية

هناك العديد من طرق إعداد الميزانية للاختيار من بينها، ولكل منها مزاياها وعيوبها. من الضروري العثور على الطريقة التي تناسب احتياجاتك وتفضيلاتك. فيما يلي ثلاث طرق شائعة لإعداد الميزانية:

تتضمن الميزانية تتبع الدخل وتخصيص الأموال للنفقات المختلفة وتخصيص المدخرات لتحقيق الأهداف المالية. تتضمن الميزانية المصممة جيدًا ما يلي:

- النفقات الثابتة:التكاليف المتكررة مثل الإيجار أو الرهن العقاري، وأقساط القروض، والتأمين.

- النفقات المتغيرة: التكاليف التي تتقلب، مثل البقالة، والمرافق، والترفيه.

- التوفير: الأموال المخصصة للاستخدام المستقبلي، بما في ذلك أموال الطوارئ وأهداف الادخار طويلة الأجل.

- صندوق الطوارئ: جزء أساسي من التخطيط المالي مصمم لتغطية النفقات غير المتوقعة، مثل حالات الطوارئ الطبية أو إصلاح السيارة.

مثال على السيناريو: جيمي يكسب 3000 دولار شهريًا ويرغب في الادخار لقضاء عطلة مع تغطية نفقات المعيشة. قد تُخصص الميزانية 1000 دولار للإيجار، و300 دولار للبقالة، و200 دولار للمرافق، و400 دولار لسداد القروض، و100 دولار للترفيه، و600 دولار لصندوق الطوارئ، مما يُظهر نهجًا متوازنًا لإدارة التكاليف الثابتة والمتغيرة وتحديد أولويات الادخار.

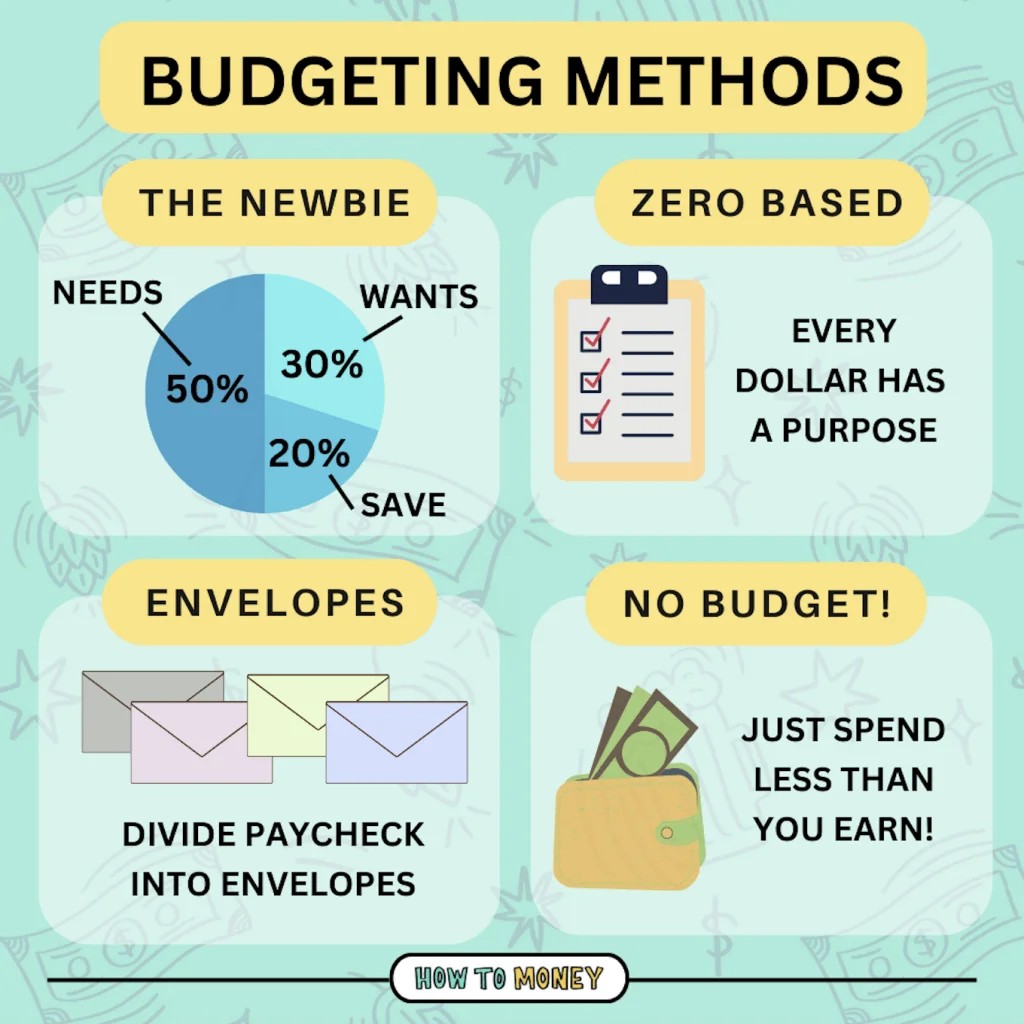

شكل: أنواع طرق إعداد الموازنة

وصف:

توضح الصورة طرق إعداد الميزانية المختلفة التي تلبي التفضيلات والمواقف المالية المختلفة. إنه يبسط مفهوم الميزانية، مما يجعلها أكثر سهولة، ويشرح طرقًا مثل ميزانية 50/30/20، وميزانية المغلف، والميزانية الصفرية، والميزانية بدون ميزانية، كل منها مصمم لمساعدة الأفراد على إدارة شؤونهم المالية بفعالية.

الماخذ الرئيسية:

- 50/30/20 الميزانية: نهج بسيط حيث يتم تخصيص 50% من الدخل للاحتياجات، و30% للرغبات، و20% للمدخرات أو سداد الديون.

- الميزانية المغلف: طريقة يتم من خلالها تخصيص النقد في مظاريف مادية لفئات محددة. يقتصر الإنفاق على النقد المتوفر في كل مظروف.

- الميزانية الصفرية: يتم تخصيص غرض محدد لكل دولار يتم كسبه، مما يضمن وصول أرصدة الميزانية إلى الصفر في نهاية الشهر.

- الميزانية بدون ميزانية: مناسب لأصحاب الدخل المرتفع وذوي عادات مالية جيدة. وينصب التركيز على كسب أكثر من الإنفاق واستثمار الفرق.

تطبيق المعلومات:

تلبي طرق الميزنة المختلفة أنواع الشخصيات والمواقف المالية المختلفة. إن فهم واختيار النهج الصحيح يمكن أن يمكّن الأفراد من إدارة شؤونهم المالية بفعالية، مما يضمن أنهم يعيشون في حدود إمكانياتهم ويحققون أهدافهم المالية. وسواء كان المرء يتطلع إلى الحد من الإفراط في الإنفاق، أو تخصيص الأموال بكفاءة، أو ببساطة الحصول على سيطرة أفضل على موارده المالية، فإن هذه الأساليب توفر طرقا منظمة لتحقيق هذه الأهداف.

5.2 اتخاذ قرارات مستنيرة للمستهلك

تتشكل قرارات المستهلكين من خلال عوامل مثل السعر، وبدائل المنتج، والقيود الميزانية، والتأثيرات المجتمعية والبيئية المحتملة.

عملية اتخاذ القرارات المستنيرة:

- بحث: جمع المعلومات حول المنتج والبدائل.

- ميزانية: خذ بعين الاعتبار مدى ملاءمة عملية الشراء لميزانيتك.

- تأثير: تقييم التأثيرات المحتملة على البيئة والمجتمع.

على سبيل المثال: يمكن أن يتأثر اختيار سيارة كهربائية بدلاً من سيارة تعمل بالبنزين بالتوفير الطويل الأجل في الوقود، والفوائد البيئية، والحوافز الضريبية المتاحة، على الرغم من التكلفة الأولية الأعلى.

5.3 عوامل اتخاذ قرار المستهلك

المنتج المختار: السيارة الكهربائية

العوامل المؤثرة على قرار الشراء:

- سعر المنتج: قد تكون التكلفة الأولية لشراء سيارة كهربائية أعلى من تكلفة شراء سيارة تعمل بالبنزين. ومع ذلك، قد تعوض الحوافز الضريبية وتكاليف التشغيل المنخفضة التكلفة الأولية.

- ثمن البدائل: تعتبر المركبات التي تعمل بالبنزين التقليدية أقل تكلفة بشكل عام في البداية، ولكنها تتمتع بتكاليف وقود وصيانة أعلى بمرور الوقت.

- ميزانية المستهلك وتفضيلاته: تلعب قدرة المستهلك على تحمل تكاليف شراء سيارة كهربائية وتفضيله للخيارات الصديقة للبيئة دورًا مهمًا. قد يعطي البعض الأولوية للصديقة للبيئة على التكلفة، بينما قد يركز آخرون على الادخار على المدى الطويل.

- التأثير على البيئة والمجتمع والاقتصاد: إن شراء سيارة كهربائية له تأثير بيئي أقل بسبب انخفاض الانبعاثات. كما يمكن أن يدعم هذا الاختيار نمو قطاع الطاقة المتجددة، مما يؤثر على التحولات المجتمعية والاقتصادية نحو الاستدامة.

عملية اتخاذ قرار المستهلك المستنير:

- بحث: جمع المعلومات حول النماذج المختلفة، بما في ذلك ميزاتها، وتكلفتها، والتقييمات الخاصة بها.

- مقارنة: قارن السيارات الكهربائية بالمركبات التقليدية من حيث التكلفة والأداء والملاءمة للاحتياجات.

- تقييم الميزانية: قم بتقييم التمويل الشخصي لتحديد القدرة على تحمل التكاليف والنظر في المدخرات طويلة الأجل.

- التأثير البيئي: خذ في الاعتبار الفوائد البيئية للسيارة الكهربائية.

- القرار النهائي: اختر بناءً على الاعتبار المتوازن للعوامل المذكورة أعلاه.

تأثيرات شراء سيارة كهربائية:

- إيجابي: يقلل من البصمة الكربونية، ويخفض تكاليف التشغيل، ويعزز صناعات الطاقة المتجددة.

- سلبيات: قد تؤدي التكلفة الأولية المرتفعة إلى إرهاق الميزانية؛ كما أن إنتاج بطاريات السيارات الكهربائية والتخلص منها له تأثيرات بيئية.

5.4 إدارة النفقات والميزانية

نفقات:

- النفقات الثابتة: الإيجار، والرهن العقاري، وأقساط السيارة - تكاليف تظل ثابتة كل شهر.

- النفقات المتغيرة: البقالة، والمرافق، والترفيه - التكاليف التي يمكن أن تتقلب.

- النفقات غير المنتظمة: أقساط التأمين السنوية، وهدايا العطلات - التكاليف التي تحدث من حين لآخر ويمكن أن تعطل الميزانية العادية.

مثال لميزانيتي الشهرية:

- النفقات الثابتة: $1,200 إيجار، $300 دفعة سيارة، $100 تأمين.

- النفقات المتغيرة: $400 البقالة، $150 المرافق، $100 الترفيه.

- النفقات غير المنتظمة: خصص $50 شهريًا للتكاليف السنوية مثل الاشتراكات أو العضويات.

- الادخار: هدفك هو توفير $500 شهريًا لصندوق الطوارئ والاستثمارات المستقبلية.

- الفائض أو العجز: احسب الدخل مطروحًا منه إجمالي النفقات (بما في ذلك المدخرات) لتحديد ما إذا كنت تعيش في حدود إمكانياتك أو تنفق أكثر من اللازم.

استراتيجيات الميزانية:

- نظام المغلف: خصص مبالغ نقدية للنفقات المتغيرة في مظاريف مصنفة كل شهر. وبمجرد نفاد الأموال النقدية الموجودة في المظروف، لن يُسمح بمزيد من الإنفاق ضمن هذه الفئة حتى الشهر التالي.

- الحفاظ على الميزانية حية: قم بمراجعة ميزانيتك وتعديلها بانتظام. تتبع الإنفاق، وتعرف على الأنماط، وأدخل التغييرات لضمان تحقيق الأهداف. استخدم تطبيقات الميزانية أو جداول البيانات للتتبع والتعديلات في الوقت الفعلي.

إدارة النفقات

للتحكم في الإنفاق، من الضروري التمييز بين النفقات الضرورية والاختيارية. تتضمن الاستراتيجيات الرامية إلى الحد من الإنفاق غير الضروري تحديد المشتريات الاندفاعية، واستخدام نظام المغلف لإدارة النفقات النقدية، ومراجعة عادات الإنفاق بانتظام.

النفقات الضرورية (الأساسية) هي التكاليف اللازمة للمعيشة الأساسية والأداء في الحياة اليومية. وتغطي هذه النفقات الحد الأدنى من الاحتياجات التي يحتاجها الفرد أو الأسرة للحفاظ على نمط حياة صحي وآمن. وتشمل النفقات الضرورية عادة ما يلي:

- السكن: الإيجار أو أقساط الرهن العقاري.

- المرافق: المياه والكهرباء والغاز وأحيانا خدمة الإنترنت، وذلك حسب الحاجة للعمل عن بعد أو التعليم.

- الغذاء: المواد الغذائية اللازمة للوجبات المعدة في المنزل.

- الرعاية الصحية: أقساط التأمين، والفواتير الطبية، والوصفات الطبية، وأي علاجات طبية مستمرة.

- النقل: التكاليف المرتبطة بالتنقل إلى العمل أو المدرسة، بما في ذلك أقساط السيارة، وأجور النقل العام، والبنزين، وصيانة السيارة الأساسية.

- التأمين: سياسات التأمين الضرورية، بما في ذلك التأمين الصحي، والسيارات، والتأمين على المنازل أو المستأجرين.

مثال على النفقات الضرورية: تخصص سارة 1000 دولار شهريًا للإيجار، و200 دولار شهريًا للمرافق، و300 دولار شهريًا للبقالة، و250 دولار شهريًا لسداد أقساط سيارتها والوقود، و150 دولار شهريًا للتأمين الصحي. هذه التكاليف غير قابلة للتفاوض حتى تتمكن من العيش بأمان وراحة.

النفقات التقديرية (غير الأساسية) هي التكاليف المرتبطة بالأشياء التي يريدها الناس ولكنهم لا يحتاجون إليها للعيش بأسلوب حياة أساسي. غالبًا ما تعمل هذه النفقات على تحسين جودة الحياة ولكن يمكن تقليلها أو التخلص منها إذا لزم الأمر. تشمل النفقات التقديرية ما يلي:

- الترفيه: الأموال التي يتم إنفاقها على الأفلام أو الحفلات الموسيقية أو خدمات البث أو الأنشطة الترفيهية الأخرى.

- تناول الطعام خارج المنزل: نفقات تناول الطعام في المطاعم بما يتجاوز ما هو ضروري للتغذية.

- الهوايات: التكاليف المتعلقة بالهوايات أو الأنشطة الترفيهية، مثل مواد الحرف اليدوية، أو المعدات الرياضية، أو شراء الكتب.

- السفر: تكاليف العطلات والسفر غير الضروري.

- الكماليات: الأجهزة الإلكترونية الراقية، والملابس المصممة، وغيرها من السلع الكمالية التي تتجاوز الاحتياجات الأساسية.

مثال على النفقات التقديرية: يستمتع أليكس بتناول الطعام خارج المنزل، وينفق في المتوسط $300 دولار شهريًا في المطاعم، ويشترك في العديد من خدمات البث بتكلفة $50 دولار شهريًا، ويخصص $200 دولار للهوايات والترفيه. وفي حين أن هذه النفقات تعزز حياته، إلا أنه يمكن تعديلها بناءً على أهدافه المالية أو وضعه المالي.

إدارة النفقات الضرورية والتقديرية:يتضمن التخطيط المالي الفعّال أولاً التأكد من تغطية النفقات الضرورية ضمن ميزانية الفرد. ومن ثم يمكن تخصيص أي دخل متبقي للنفقات التقديرية والمدخرات والاستثمارات. إن إعطاء الأولوية للادخار وسداد الديون على الإنفاق التقديري أمر بالغ الأهمية للصحة المالية على المدى الطويل. قد يحتاج الأفراد إلى مراجعة عادات الإنفاق لديهم بشكل دوري، وخاصة النفقات التقديرية، لضبط ميزانيتهم استجابة للتغيرات في الدخل أو الأهداف المالية.

من خلال التمييز بين النفقات الضرورية والتقديرية وفهم تأثيرها على التخطيط المالي الشامل، يمكن للأفراد اتخاذ قرارات مستنيرة تتوافق مع أولوياتهم وأهدافهم المالية، مما يضمن الاستقرار والتقدم نحو أهدافهم.

5.5 إنشاء الميزانيات ومراجعتها

يجب أن تكون الميزانيات مرنة لتعكس التغيرات في الدخل وظروف الحياة والأهداف المالية.

- المدخرات قصيرة الأجل:يجب أن تغطي حالات الطوارئ والنفقات غير المتوقعة.

- المدخرات طويلة الأجل: تهدف إلى تحقيق التطلعات المستقبلية، مثل امتلاك منزل أو التقاعد.

تكييف الميزانيات: تتطلب الأحداث الحياتية، مثل تغيير الوظيفة أو الفواتير غير المتوقعة، تعديلات الميزانية للبقاء على المسار الصحيح مالياً.

على سبيل المثال: إذا تعرض أليكس لخسارة في وظيفته، فيجب مراجعة الميزانية لتقليل النفقات المتغيرة وإعطاء الأولوية للتكاليف الأساسية والحد الأدنى من المدخرات حتى يستقر الدخل.

- الادخار هو تخصيص المال للاستخدام المستقبلي، وعادة ما يكون ذلك في ظروف منخفضة المخاطر وسهلة الوصول. الادخار مقابل الاستثمار الحسابات.

- يتضمن الاستثمار شراء الأصول ذات القدرة على تحقيق عوائد أعلى بمرور الوقت، لكنه ينطوي على مخاطر أكبر.

يساعد فهم التمييز بين الاستراتيجيات المالية والأهداف، وتحقيق التوازن بين أمن المدخرات وإمكانات نمو الاستثمارات.

5.6 تصميم الميزانية الشخصية

يجب أن تعكس الميزانية الشخصية الوضع المالي الفريد للفرد وأهدافه وأولوياته. وهي تتضمن:

- تحديد الأهداف: حدد أهدافًا واضحة وقابلة للتحقيق.

- تخصيص الدخل: توزيع الدخل عبر النفقات والمدخرات والاستثمارات.

- المراقبة والمراجعة: قم بمراجعة الميزانية وتعديلها بانتظام مع تطور الظروف.

5.7 تأثير العوامل الخارجية:

إن الضرائب والتضخم والتغيرات الشخصية (مثل الزواج والأطفال) تؤثر بشكل كبير على الاحتياجات الميزانية والتخطيط المالي.

إعداد ميزانية شخصية أو عائلية واقعية:

- تحديد مصادر الدخل: حساب إجمالي الدخل الشهري من جميع المصادر.

- إدراج النفقات وتصنيفها:فصل النفقات إلى فئات ثابتة ومتغيرة وغير منتظمة.

- تخصيص الأموال للادخار:إعطاء الأولوية لتخصيص جزء من الدخل للادخار وصناديق الطوارئ.

- التعديل على الفائض أو العجز: إذا تجاوزت النفقات الدخل، فابحث عن مجالات لتقليص النفقات. وإذا كان هناك فائض، فخصص أموالاً إضافية للادخار أو سداد الديون.

- المراقبة والمراجعة: قم بمراجعة ميزانيتك بانتظام مقارنة بالإنفاق الفعلي وقم بالتعديل حسب الحاجة للبقاء على المسار الصحيح.

5.8 الفوائد والرسوم في إدارة الأموال

إن فهم أسعار الفائدة والرسوم المرتبطة بالإنفاق والاقتراض والادخار أمر بالغ الأهمية. فقد تتراكم الفائدة على المدخرات، مما يعزز الثروة، أو على الديون، مما يزيد من تكلفة الأموال المقترضة.

حساب الفائدة:

على سبيل المثال، حساب توفير بمعدل فائدة سنوي 1.5% من شأنه أن يدر عائدًا قدره $150 على رصيد $10,000 على مدار عام واحد، في حين أن بطاقة الائتمان بمعدل فائدة 20% من الممكن أن تكلف $200 فائدة على رصيد $1,000 غير مدفوع خلال نفس الفترة.

من خلال إتقان مبادئ الميزانية وإدارة النفقات، يمكن للأفراد التنقل في رحلتهم المالية بثقة، واتخاذ قرارات مستنيرة تعزز الاستقرار والنمو والوفاء.

التغييرات في الضرائب

التأثير: تؤدي زيادة الضرائب، سواء كانت ضريبة دخل أو ضريبة أملاك أو ضريبة مبيعات، إلى خفض مباشر لمقدار الدخل المتاح للفرد أو الأسرة. على سبيل المثال، إذا ارتفعت ضرائب الدخل، ينخفض صافي الدخل بعد الضرائب، مما يترك أموالاً أقل للإنفاق والادخار. وعلى العكس من ذلك، يمكن أن يؤدي انخفاض الضرائب إلى زيادة الدخل المتاح، مما يوفر مساحة أكبر في الميزانية للنفقات أو المدخرات الأخرى.

مثال: لنفترض أن معدل ضريبة الدخل الفعلي لأليكس زاد بسبب تغييرات في التشريعات الضريبية. ونتيجة لذلك، ينخفض راتبه الشهري الصافي. وللتكيف، قد يحتاج أليكس إلى تقليل إنفاقه التقديري أو إعادة تقييم مساهماته في الادخار للحفاظ على استقراره المالي.

تضخم اقتصادي

التأثير: يؤدي التضخم إلى تآكل القدرة الشرائية بمرور الوقت، مما يعني أن نفس المبلغ من المال يشتري عددًا أقل من السلع والخدمات. ومع ارتفاع أسعار الضروريات مثل الغذاء والإسكان والرعاية الصحية، قد يجد الأفراد أن ميزانيتهم الحالية لم تعد تغطي احتياجاتهم. وهذا يستلزم إما إيجاد طرق لزيادة الدخل أو تعديل عادات الإنفاق لاستيعاب ارتفاع تكاليف المعيشة.

مثال: إذا كان معدل التضخم السنوي 3%، ولم يرتفع راتب إميلي، فسوف ترتفع نفقات معيشتها، مما يقلل فعليًا من دخلها المتاح. قد تحتاج إميلي إلى خفض الإنفاق غير الضروري، أو البحث عن مصادر دخل إضافية، أو تحديد أولويات إنفاقها بشكل مختلف لإدارة تكاليف المعيشة المتزايدة.

الظروف الشخصيةالتأثير: يمكن أن تؤثر الأحداث الحياتية مثل الزواج أو الطلاق أو ولادة طفل أو فقدان الوظيفة أو تلقي الميراث بشكل كبير على الوضع المالي والميزانية. قد تؤدي التغييرات الإيجابية إلى زيادة الاستقرار المالي، في حين قد تتطلب الأحداث الصعبة تشديد الميزانية أو إعادة تخصيص الأموال لتلبية المتطلبات الجديدة.

المثال 1: بعد ولادة طفلهما، أدرك جوردان وتايلور أن شقتهما الحالية صغيرة للغاية. والانتقال إلى مكان أكبر يزيد من إيجارهما، مما يستلزم تعديلات في ميزانيتهما لاستيعاب هذه النفقات الأساسية.

المثال 2: حصلت سارة على ترقية مع زيادة كبيرة في الراتب. قررت زيادة مساهماتها في مدخرات التقاعد وتأسيس صندوق تعليم جامعي لأطفالها، مما يعكس تحسن وضعها المالي.

التكيف مع التغييراتللتكيف مع التغيرات في الضرائب والتضخم والظروف الشخصية، قد يحتاج الأفراد إلى:

- مراجعة الميزانيات وتعديلها بشكل منتظم: الحفاظ على مرونة الميزانيات لاستيعاب التغيرات في الدخل والنفقات.

- إعطاء الأولوية للإنفاق: التركيز على الاحتياجات بدلاً من الرغبات، خاصة خلال أوقات القيود المالية.

- ابحث عن فرص لزيادة الدخل: استكشف الوظائف الجانبية، أو اطلب زيادات في الراتب، أو اكتسب مهارات جديدة للحصول على وظائف ذات أجور أفضل.

- إنشاء صندوق للطوارئ: توفير احتياطي مالي للمساعدة في إدارة التغييرات أو التحديات غير المتوقعة.

إن إعداد الميزانية وإدارة النفقات بشكل فعال يشكلان مفتاح تحقيق الاستقرار المالي وتحقيق الأهداف طويلة الأجل. إن فهم وتطبيق هذه المبادئ يسمح للأفراد باتخاذ قرارات استهلاكية مستنيرة والحفاظ على نمط حياة مالي صحي.

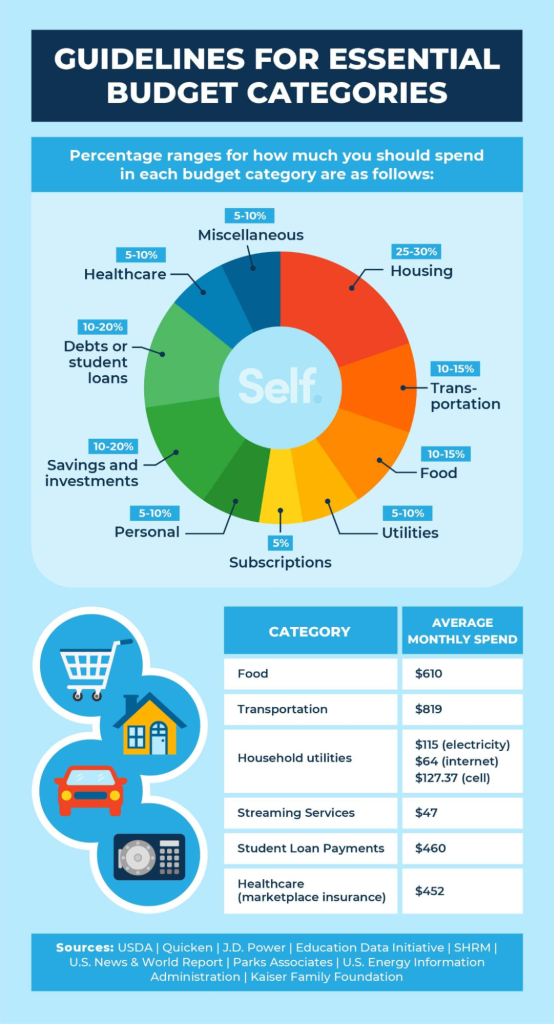

شكل: 10 فئات الميزانية الأساسية

وصف:

تعرض الصورة قائمة بعشر فئات أساسية للميزانية يجب على الأفراد مراعاتها عند التخطيط لأموالهم. وتغطي هذه الفئات مجموعة من النفقات ومجالات الادخار، مما يساعد الأفراد على تخصيص أموالهم بشكل فعال.

الماخذ الرئيسية:

- الرهن العقاري أو الإيجار: تخصيص الأموال لتغطية نفقات السكن.

- الادخار والاستثمار: خصص المال للأهداف المالية المستقبلية وتراكم الثروة.

- الديون أو القروض الطلابية: خطة سداد الديون والقروض التعليمية.

- مواصلات: ميزانية التنقل وصيانة المركبات والتكاليف الأخرى المتعلقة بالنقل.

- النفقات المتنوعة: تخصيص أموال للنفقات غير المتوقعة أو المتنوعة.

- الاشتراكات: الميزانية المخصصة لخدمات الاشتراك الشهري أو السنوي.

تطبيق المعلومات:

يعد وجود تصنيف واضح لمجالات الميزانية أمرًا بالغ الأهمية للتخطيط المالي الفعال. ومن خلال تقسيم النفقات والمدخرات إلى فئات محددة، يمكن للأفراد الحصول على فهم أفضل لعاداتهم المالية، وتحديد مجالات التحسين، واتخاذ قرارات مستنيرة. يعد هذا التصنيف بمثابة دليل تأسيسي لأي شخص يتطلع إلى إنشاء ميزانية شاملة، مما يضمن تغطية جميع المجالات الأساسية وتحقيق الأهداف المالية.

الشكل: فئات الميزانية الأساسية للتخطيط المالي

وصف:

توضح الصورة من Self.inc عشر فئات أساسية للميزانية، وهي بالغة الأهمية للتخطيط المالي الفعال. تساعد هذه الفئات الأفراد على فهم أنماط إنفاقهم وإدارة شؤونهم المالية من خلال تخصيص الأموال بشكل مناسب لمجالات مثل السكن، والغذاء، والمواصلات، والرعاية الصحية.

الماخذ الرئيسية:

- يجب أن يستهلك السكن بشكل عام حوالي 30% من الدخل، بما في ذلك التكاليف المرتبطة به مثل التأمين والضرائب.

- يمكن أن تتراوح نفقات الغذاء من 10% إلى 16% من الدخل، مع وجود اختلافات بناءً على حجم الأسرة والخيارات الغذائية.

- يجب ألا تتجاوز تكاليف النقل، والتي تشمل أقساط المركبات والنقل العام، 15% من الدخل الشهري.

- يمكن الاحتفاظ بفواتير الخدمات في حدود 5% إلى 10% من الدخل من خلال تدابير توفير الطاقة ومقارنات خطط الخدمة.

- يوصى بوضع تكاليف الرعاية الصحية في الميزانية بين 5% إلى 10%، مع الأخذ في الاعتبار النفقات الطبية العادية والمحتملة غير المتوقعة.

تطبيق المعلومات:

من خلال تصنيف النفقات، يمكن للأفراد وضع ميزانية منظمة تتوافق مع دخلهم وأهدافهم المالية. يتيح هذا النهج فهمًا واضحًا لجوانب إنفاق الأموال، وتعديلها لتوفير المزيد من المال أو سداد الديون. وهو مفيد بشكل خاص لمن يتطلعون إلى التحكم في شؤونهم المالية والسعي نحو الاستقرار والاستقلال المالي.

5.9 العوامل المؤثرة على قرارات المستهلكين

مقارنة الأسعار والمنتجات

عند إجراء عملية شراء، غالبًا ما يكون السعر أحد العوامل الرئيسية الحاسمة. يقارن المستهلكون أسعار المنتجات المتشابهة كثيرًا قبل اتخاذ قرار الشراء. على سبيل المثال، عند شراء هاتف ذكي جديد، قد يقارن المستهلك الأسعار لدى مختلف متاجر التجزئة أو المنصات الإلكترونية لضمان حصوله على أفضل صفقة.

- الايجابيات:

- يساعد المستهلك على توفير المال من خلال تحديد الخيار الأكثر تكلفة.

- يشجع المستهلكين على البحث عن أفضل قيمة لمشترياتهم.

- يساعد المستهلك على توفير المال من خلال تحديد الخيار الأكثر تكلفة.

- سلبيات:

- يمكن أن تستغرق مقارنة الأسعار وقتًا طويلاً، خاصةً عندما تكون هناك العديد من الخيارات المتاحة.

- إن التركيز بشكل كبير على السعر قد يؤدي إلى إغفال جودة المنتج وميزاته.

- يمكن أن تستغرق مقارنة الأسعار وقتًا طويلاً، خاصةً عندما تكون هناك العديد من الخيارات المتاحة.

العلامة التجارية والسمعة

قد يُفضّل بعض المستهلكين علامات تجارية مُعيّنة بناءً على سمعتها أو تجاربها السابقة أو ثقتها بجودة منتجاتها. على سبيل المثال، قد يُفضّل أحدهم هاتف آيفون من آبل على هواتف أخرى نظرًا لموثوقيته المعروفة، حتى لو كان سعره أعلى من الهواتف الذكية الأخرى.

- الايجابيات:

- يمنحك راحة البال عندما تعلم أن المنتج من علامة تجارية موثوقة.

- ضمان مستوى معين من الجودة والأداء بناءً على سمعة العلامة التجارية.

- يمنحك راحة البال عندما تعلم أن المنتج من علامة تجارية موثوقة.

- سلبيات:

- قد تؤدي أقساط العلامة التجارية الأعلى إلى دفع مبلغ أكبر من اللازم مقابل منتج قد لا يقدم قيمة مضافة كبيرة.

- قد تؤدي الولاء للعلامة التجارية إلى الحد من استكشاف البدائل الأكثر تكلفة.

- قد تؤدي أقساط العلامة التجارية الأعلى إلى دفع مبلغ أكبر من اللازم مقابل منتج قد لا يقدم قيمة مضافة كبيرة.

الوظائف والميزات

تؤثر وظائف المنتج وميزاته بشكل كبير على قرارات المستهلك. على سبيل المثال، عند شراء جهاز كمبيوتر محمول، قد يُعطي المستهلك الأولوية لعوامل مثل حجم الشاشة، وعمر البطارية، وسرعة المعالجة، وفقًا لاحتياجاته (مثل العمل أو الترفيه).

- الايجابيات:

- يتيح للمستهلكين اختيار المنتجات المصممة خصيصًا لتلبية احتياجاتهم.

- يزيد من الرضا عن عملية الشراء عندما يلبي المنتج متطلبات محددة.

- يتيح للمستهلكين اختيار المنتجات المصممة خصيصًا لتلبية احتياجاتهم.

- سلبيات:

- إن التركيز على الوظائف قد يؤدي إلى ارتفاع التكاليف إذا اختار المستهلكون الإصدارات المليئة بالميزات.

- في بعض الأحيان، قد تكون الميزات الإضافية غير ضرورية للاستخدام المقصود من قبل المستهلك، مما يؤدي إلى دفع مبالغ زائدة.

- إن التركيز على الوظائف قد يؤدي إلى ارتفاع التكاليف إذا اختار المستهلكون الإصدارات المليئة بالميزات.

عملية اتخاذ قرارات مستنيرة للمستهلك

الخطوة 1: تحديد الاحتياجات مقابل الرغبات

الخطوة الأولى في اتخاذ قرار شراء مدروس هي التمييز بين الاحتياجات والرغبات. يحتاج قد يكون ضرورة أساسية، مثل الهاتف الذي يمكنه إجراء المكالمات وإرسال الرسائل، في حين أن يريد قد يكون نموذجًا متطورًا يحتوي على ميزات إضافية غير ضرورية.

- الايجابيات:

- يساعد على منع عمليات الشراء غير الضرورية ويضمن تلبية الاحتياجات الأساسية.

- يعمل على تعزيز القرارات المالية الذكية من خلال التركيز على ما هو مطلوب حقًا.

- يساعد على منع عمليات الشراء غير الضرورية ويضمن تلبية الاحتياجات الأساسية.

- سلبيات:

- يمكن أن يكون الخط الفاصل بين الاحتياجات والرغبات ذاتيًا في بعض الأحيان، مما يؤدي إلى الارتباك أو التردد.

- إن تقييد الإنفاق على الرغبات قد يقلل من الرضا الفوري.

- يمكن أن يكون الخط الفاصل بين الاحتياجات والرغبات ذاتيًا في بعض الأحيان، مما يؤدي إلى الارتباك أو التردد.

الخطوة 2: البحث عن الخيارات

بعد تحديد احتياجات المستهلكين، ينبغي عليهم دراسة خياراتهم المتاحة. يتضمن ذلك قراءة تقييمات العملاء، ومقارنات المنتجات، والاطلاع على آراء الخبراء.

- الايجابيات:

- ضمان قيام المستهلكين باتخاذ قرار مستنير ومتعلم.

- يقدم نظرة ثاقبة على عيوب المنتج المحتملة أو مزاياه التي قد لا تكون واضحة للوهلة الأولى.

- ضمان قيام المستهلكين باتخاذ قرار مستنير ومتعلم.

- سلبيات:

- إن البحث عن منتجات متعددة قد يستغرق وقتًا طويلاً وقد يسبب إرهاقًا في اتخاذ القرار.

- إن وفرة المعلومات المتاحة قد تطغى على المستهلك في بعض الأحيان، مما يجعل من الصعب عليه اتخاذ القرار.

- إن البحث عن منتجات متعددة قد يستغرق وقتًا طويلاً وقد يسبب إرهاقًا في اتخاذ القرار.

الخطوة 3: تقييم السعر مقابل القيمة

قبل اتخاذ القرار النهائي، ينبغي على المستهلكين تقييم مدى توافق السعر مع القيمة التي يحصلون عليها. هذا يعني مراعاة عوامل مثل جودة المنتج، وعمره الافتراضي، وخدمة ما بعد البيع، بالإضافة إلى السعر الأولي.

- الايجابيات:

- يساعد المستهلكين على موازنة التكلفة مع جودة المنتج وفوائده، مما يضمن قيمة أفضل مقابل المال.

- يشجع على الشراء المدروس والمتعمد، مما يقلل من الشراء الاندفاعي.

- يساعد المستهلكين على موازنة التكلفة مع جودة المنتج وفوائده، مما يضمن قيمة أفضل مقابل المال.

- سلبيات:

- قد تبدو بعض المنتجات باهظة الثمن بناءً على التكلفة الأولية، ولكنها تقدم قيمة طويلة الأجل من خلال المتانة أو الصيانة المنخفضة.

- إن إيجاد التوازن الصحيح بين السعر والقيمة قد يكون ذاتيًا ويختلف من شخص لآخر.

- قد تبدو بعض المنتجات باهظة الثمن بناءً على التكلفة الأولية، ولكنها تقدم قيمة طويلة الأجل من خلال المتانة أو الصيانة المنخفضة.

التأثيرات الإيجابية والسلبية لقرارات المستهلكين

مثال: شراء سيارة كهربائية

- الأثر البيئي الإيجابي:

- تساهم السيارات الكهربائية في خفض انبعاثات الكربون مقارنة بالسيارات التقليدية التي تعمل بالبنزين، مما يساعد على تقليل التلوث ومكافحة تغير المناخ.

- تساهم السيارات الكهربائية في خفض انبعاثات الكربون مقارنة بالسيارات التقليدية التي تعمل بالبنزين، مما يساعد على تقليل التلوث ومكافحة تغير المناخ.

- التأثير المجتمعي الإيجابي:

- يساهم شراء سيارة كهربائية في دعم نمو قطاع الطاقة الخضراء، وتعزيز خيارات النقل المستدام ودعم الابتكارات الصديقة للبيئة.

- يساهم شراء سيارة كهربائية في دعم نمو قطاع الطاقة الخضراء، وتعزيز خيارات النقل المستدام ودعم الابتكارات الصديقة للبيئة.

- التأثير البيئي السلبي:

- يتطلب إنتاج بطاريات السيارات الكهربائية استخراج مواد مثل الليثيوم، وهو ما قد يؤدي إلى تدهور البيئة واستخراج كميات كبيرة من الموارد.

- يتطلب إنتاج بطاريات السيارات الكهربائية استخراج مواد مثل الليثيوم، وهو ما قد يؤدي إلى تدهور البيئة واستخراج كميات كبيرة من الموارد.

- التأثير الاقتصادي السلبي:

- غالبًا ما تكون تكلفة السيارات الكهربائية الأولية أعلى مقارنة بالمركبات التقليدية، وهو ما قد يشكل عبئًا ماليًا على بعض المستهلكين، وخاصة أولئك الذين لديهم ميزانيات محدودة.

- غالبًا ما تكون تكلفة السيارات الكهربائية الأولية أعلى مقارنة بالمركبات التقليدية، وهو ما قد يشكل عبئًا ماليًا على بعض المستهلكين، وخاصة أولئك الذين لديهم ميزانيات محدودة.

- الايجابيات:

- يشجع الخيارات المستدامة ويدعم المبادرات العالمية لحماية البيئة.

- يساعد المستهلكين على مواءمة قراراتهم المالية مع قيمهم الشخصية، مثل الوعي البيئي.

- يشجع الخيارات المستدامة ويدعم المبادرات العالمية لحماية البيئة.

- سلبيات:

- قد لا تكون التكلفة الأولية متاحة لجميع المستهلكين، مما قد يحد من التبني.

- إن التأثير البيئي لإنتاج البطاريات هو الجانب السلبي الذي قد يتجاهله العديد من المستهلكين.

- قد لا تكون التكلفة الأولية متاحة لجميع المستهلكين، مما قد يحد من التبني.

المسؤولية المالية وتخطيط الميزانية

الاستعداد لأحداث الحياة وتغيير الميزانيات

يمكن للتغيرات الحياتية غير المتوقعة، كفقدان الوظيفة أو إنجاب طفل أو حالة طبية طارئة، أن تؤثر بشكل كبير على ميزانية الفرد. على سبيل المثال، بعد فقدان الوظيفة، قد يحتاج المستهلك إلى تعديل ميزانيته بتقليص الإنفاق التقديري وإعطاء الأولوية للنفقات الأساسية.

- الايجابيات:

- إن وجود ميزانية مرنة يضمن الاستقرار المالي خلال الأوقات غير المؤكدة.

- يساعد الأفراد على البقاء على المسار الصحيح فيما يتعلق بالأهداف المالية حتى عندما تتسبب أحداث الحياة في حدوث اضطرابات.

- إن وجود ميزانية مرنة يضمن الاستقرار المالي خلال الأوقات غير المؤكدة.

- سلبيات:

- إن مراجعة الميزانيات بشكل منتظم بسبب الأحداث غير المتوقعة قد يستغرق وقتًا طويلاً ويسبب الإرهاق.

- وقد يتطلب الأمر تضحيات في مجالات أخرى، مثل الترفيه أو الإنفاق الشخصي.

- إن مراجعة الميزانيات بشكل منتظم بسبب الأحداث غير المتوقعة قد يستغرق وقتًا طويلاً ويسبب الإرهاق.

العوامل المؤثرة على الأهداف المالية

العوامل الخارجية مثل موقع, ثقافة، و تأثيرات الأقران يمكن أن يؤثر ذلك بشكل كبير على أهداف الشخص المالية. على سبيل المثال، قد يحتاج شخص يعيش في منطقة مرتفعة التكلفة إلى ميزانية أكبر للسكن والمواصلات مقارنةً بشخص يعيش في منطقة أقل تكلفة.

- الايجابيات:

- يساعد فهم هذه التأثيرات الخارجية الأفراد على التعرف على الأنماط في سلوكهم المالي وإنفاقهم.

- يشجع الوعي الذاتي، مما يتيح للمستهلكين اتخاذ قرارات مالية أكثر استنارة.

- يساعد فهم هذه التأثيرات الخارجية الأفراد على التعرف على الأنماط في سلوكهم المالي وإنفاقهم.

- سلبيات:

- قد يكون التغلب على تأثير ضغوط الأقران أو التوقعات الثقافية أمرًا صعبًا.

- وقد تؤدي هذه العوامل الخارجية إلى اتخاذ خيارات مالية غير مستدامة إذا لم تتم إدارتها بعناية.

- قد يكون التغلب على تأثير ضغوط الأقران أو التوقعات الثقافية أمرًا صعبًا.

تقنيات لتقليل النفقات

مقارنة التسوق

يساعد التسوق المقارن المستهلكين على إيجاد أفضل أسعار للمنتجات من خلال مقارنة مختلف المتاجر وتجار التجزئة عبر الإنترنت. على سبيل المثال، عند شراء جهاز كمبيوتر محمول، قد يستخدم المستهلك مواقع المقارنة لمعرفة ما إذا كان المنتج أرخص في مكان آخر.

- الايجابيات:

- يمكن أن يؤدي إلى تحقيق وفورات كبيرة من خلال تحديد أفضل الأسعار.

- يوفر رؤية أوسع للخيارات المتاحة، مما يضمن حصول المستهلك على أفضل صفقة.

- يمكن أن يؤدي إلى تحقيق وفورات كبيرة من خلال تحديد أفضل الأسعار.

- سلبيات:

- يستغرق وقتًا طويلاً، خاصةً عند مقارنة العديد من الخيارات المختلفة.

- قد لا يتوافق السعر الأقل دائمًا مع الجودة أو الخدمة الأفضل.

- يستغرق وقتًا طويلاً، خاصةً عند مقارنة العديد من الخيارات المختلفة.

التفاوض على الأسعار

التفاوض على أسعار المشتريات الكبيرة (مثل السيارات والأثاث) أو حتى الفواتير الشهرية (مثل الكابل والتأمين) يمكن أن يؤدي إلى توفير كبير. على سبيل المثال، قد يتفاوض المستهلك على سعر أقل لفاتورة الكابل من خلال التهديد بإلغاء الخدمة.

- الايجابيات:

- توفر فرصة لخفض التكلفة الإجمالية للسلع أو الخدمات باهظة الثمن.

- يمكن بناء الثقة لدى المستهلكين عند التعامل مع مندوبي المبيعات.

- توفر فرصة لخفض التكلفة الإجمالية للسلع أو الخدمات باهظة الثمن.

- سلبيات:

- لا يقبل جميع التجار التفاوض، وقد يبدو الأمر غير مريح بالنسبة لبعض المستهلكين.

- قد يكون من الصعب معرفة الوقت المناسب للتفاوض، وفي بعض الأحيان قد لا يكون فعالاً.

- لا يقبل جميع التجار التفاوض، وقد يبدو الأمر غير مريح بالنسبة لبعض المستهلكين.

استخدام التكنولوجيا في الإدارة المالية

أدوات الإدارة المالية

هناك العديد من الأدوات والتطبيقات الرقمية التي تساعد في تتبع وإدارة الإنفاق، مثل النعناع, يناب، و تطبيقات الخدمات المصرفية عبر الهاتف المحمول. يمكن لهذه الأدوات تصنيف النفقات تلقائيًا، وتتبع الدخل، ومساعدة المستخدمين على الالتزام بميزانيتهم.

- الايجابيات:

- يتيح لك التتبع والميزانية في الوقت الفعلي البقاء على رأس الشؤون المالية بسهولة.

- يقوم بأتمتة عمليات الادخار ودفع الفواتير، مما يجعل من الأسهل على المستهلكين إدارة أموالهم.

- يتيح لك التتبع والميزانية في الوقت الفعلي البقاء على رأس الشؤون المالية بسهولة.

- سلبيات:

- قد تتطلب بعض التطبيقات أو الأدوات اشتراكات أو رسومًا، مما قد يقلل من المدخرات.

- قد تؤدي المشكلات الفنية أو المخاوف الأمنية المتعلقة بالتطبيقات إلى تعريض البيانات المالية للخطر

الخاتمة: إتقان الميزانية وإدارة النفقات

يُعدّ وضع الميزانية وإدارة النفقات أساس النجاح المالي الشخصي. استكشفنا خلال هذا الفصل كيف يُمكّن وضع ميزانية مدروسة والحفاظ عليها الأفراد من التحكم في أموالهم، والتخطيط لأحداث الحياة المتوقعة وغير المتوقعة، ومواءمة عاداتهم الإنفاقية مع أهدافهم طويلة المدى. سواءً باختيار طريقة منظمة مثل قاعدة 50/30/20، أو تتبع النفقات عبر التطبيقات الحديثة، أو التكيف مع تغيرات الحياة الحتمية، فإن الأدوات والاستراتيجيات التي ناقشناها تُمهد الطريق نحو الاستقرار والنمو المالي.

لا تقتصر الميزانية الفعّالة على وضع قيود، بل تشمل اتخاذ خيارات مدروسة تعكس قيمك وتطلعاتك. إن فهم الفرق بين الاحتياجات والرغبات، واتخاذ قرارات استهلاكية مدروسة، والتكيف مع التغيرات الاقتصادية كالتضخم أو التغيرات الضريبية، ومراجعة ميزانيتك بانتظام، يضمن أن تظل خطتك المالية دليلاً عمليًا ومرنًا.

من خلال ممارسة ضبط الميزانية، واتخاذ قرارات شراء واعية، وإدارة النفقات الضرورية والاختيارية بذكاء، لا يستطيع الأفراد الوفاء بالتزاماتهم المالية فحسب، بل أيضًا بناء الأمن المالي، وتحقيق الأهداف الشخصية، والتمتع براحة بال أكبر. في نهاية المطاف، إتقان الميزانية وإدارة النفقات ليس مجرد مهارة مالية، بل هو مفتاح لبناء حياة مليئة بالفرص والمرونة والحرية.

معلومات الدرس الرئيسية:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.