الفصل السابع: الادخار وصناديق الطوارئ

أهداف تعلم الدرس:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.

مقدمة عن منتجات الادخار والمنتجات المالية

إن فهم المنتجات المالية المختلفة وأهمية الادخار أمر بالغ الأهمية في إدارة التمويل الشخصي. ويتناول هذا الفصل أنواعًا مختلفة من الحسابات المصرفية، وأهمية أموال الطوارئ، وكيف يؤثر التضخم وأسعار الفائدة على المدخرات. بالإضافة إلى ذلك، يغطي أساسيات المؤسسات المالية وكيفية إدارة وتنمية التمويل الشخصي بشكل فعال.

7.1 أنواع الحسابات والخدمات المالية

تقدم المؤسسات المالية مجموعة من الحسابات والخدمات، كل منها مصممة لتلبية احتياجات مالية محددة:

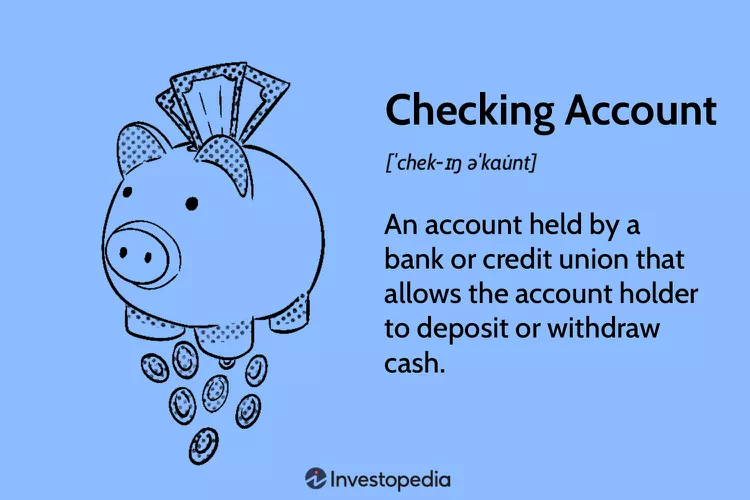

حسابات جارية:

يستخدم للمعاملات اليومية. عادة ما تأتي مع بطاقة خصم و تقديم إيداعات وسحوبات غير محدودة.

- المزايا: سهولة الوصول إلى الأموال، والوصول إلى بطاقة الخصم، ودفع الفواتير عبر الإنترنت.

- العيوب: عادة ما تكون الفائدة المكتسبة منخفضة أو معدومة.

حسابات التوفير:

يهدف إلى تحقيق ادخار قصير الأجل مع مرور الوقت. يُقدّم فائدة على الأموال المُدّخرة.

- المزايا: كسب الفائدة، والمخاطر المنخفضة.

- السلبيات: عمليات سحب محدودة، وأسعار فائدة منخفضة محتملة مقارنة بمنتجات الادخار الأخرى.

حسابات سوق النقد (MMAs):

مزيج من حسابات الجاري وحسابات التوفير، وعادة ما تكون معدلات الفائدة فيها أعلى ومتطلبات الحد الأدنى للرصيد أعلى.

- المزايا: أسعار فائدة أعلى، وامتيازات كتابة الشيكات.

- العيوب: متطلبات الحد الأدنى للرصيد عالية، معاملات محدودة.

شهادات الإيداع:

حساب توفير محدد المدة مع معدل فائدة مضمون.

- المزايا: أسعار فائدة أعلى مقارنة بحسابات التوفير، وعوائد ثابتة.

- السلبيات: غرامات على السحب المبكر، وعدم إمكانية الوصول إلى الأموال إلا بعد انتهاء المدة.

الشكل: ما هو الحساب الجاري؟

وصف:

هذه الصورة تحدد بصريا حساب جاري, ، وهي أداة أساسية لإدارة الشؤون المالية اليومية. تُبرز الميزات الرئيسية للحساب، مثل بطاقة الخصم والورق الشيكات, تُستخدم هذه البطاقات لإجراء عمليات الشراء ودفع الفواتير. يُقدّم هذا الرسم البياني مقدمةً بسيطةً لأحد أهمّ المنتجات الأساسية في مجال التمويل الشخصي.

الماخذ الرئيسية:

- أ حساب جاري هو نوع من الحسابات المصرفية التي توفر لك سهولة الوصول إلى أموالك لإجراء المعاملات اليومية.

- تم تصميمه للارتفاع السيولة, وهذا يعني أنه بإمكانك سحب أموالك أو إنفاقها بسرعة باستخدام أدوات مثل بطاقة الخصم أو ماكينة الصراف الآلي أو التحويلات عبر الإنترنت.

- الغرض الرئيسي من هذا الحساب هو الإنفاق و دفع الفواتير, ، وليس لكسب الفائدة؛ فمعظم حسابات الجاري تقدم فائدة قليلة أو معدومة على رصيدك.

- يعد تتبع معاملاتك من خلال كشف حساب بنكي أو بوابة إلكترونية أمرًا بالغ الأهمية الميزانية وتجنب السحب على المكشوف.

تطبيق المعلومات:

- أ حساب جاري هو أساس الإدارة المالية الشخصية، ويعمل كمركز تشغيلي لدخلك ونفقاتك.

- إن تعلم كيفية إدارة حساب الجاري يعد خطوة أولى مهمة في إنشاء ميزانية, ، وتتبع إنفاقك، وبناء عادات مالية جيدة.

- بالنسبة لأي شخص جديد في مجال التمويل، يعد هذا الحساب أداة أساسية لتخزين الأموال بأمان، ودفع الفواتير بكفاءة، والمشاركة في الاقتصاد الحديث.

فتح وإدارة الحساب:

يتطلب فتح حساب مصرفي عادةً تقديم إثبات هوية شخصي ورقم الضمان الاجتماعي وإيداع أولي. تتضمن إدارة الحساب مراقبة الأرصدة وإجراء الإيداعات والسحوبات وفهم الرسوم مثل متطلبات الحد الأدنى للرصيد ورسوم السحب على المكشوف.

مكونات الحساب:

رقم الحساب يحدد حسابك بشكل فريد، بينما يحدد رقم التوجيه البنك الخاص بك - وهو أمر بالغ الأهمية للإيداعات المباشرة وإعداد المدفوعات التلقائية.

اتحادات الإئتمان مقابل البنوك التجارية:

عادةً ما تقدم الاتحادات الائتمانية رسومًا أقل وأسعار فائدة أفضل، ولكنها قد تمتلك عددًا أقل من الفروع والخدمات. أما البنوك التجارية، فتقدم مجموعة أوسع من الخدمات، ولكنها قد تفرض رسومًا أعلى.

تقييم المنتجات المالية للطلاب

ينبغي على الطلاب أن يأخذوا في الاعتبار حسابات جارية وحسابات توفير مع رسوم منخفضة، وسهولة الوصول إلى الأموال، والموارد التعليمية للمساعدة في إدارة شؤونهم المالية. مزايا تتضمن تعلم إدارة الأموال وكسب الفائدة على المدخرات. العيوب قد يتضمن ذلك إدارة متطلبات الحد الأدنى للرصيد أو التعامل مع الرسوم المحتملة.

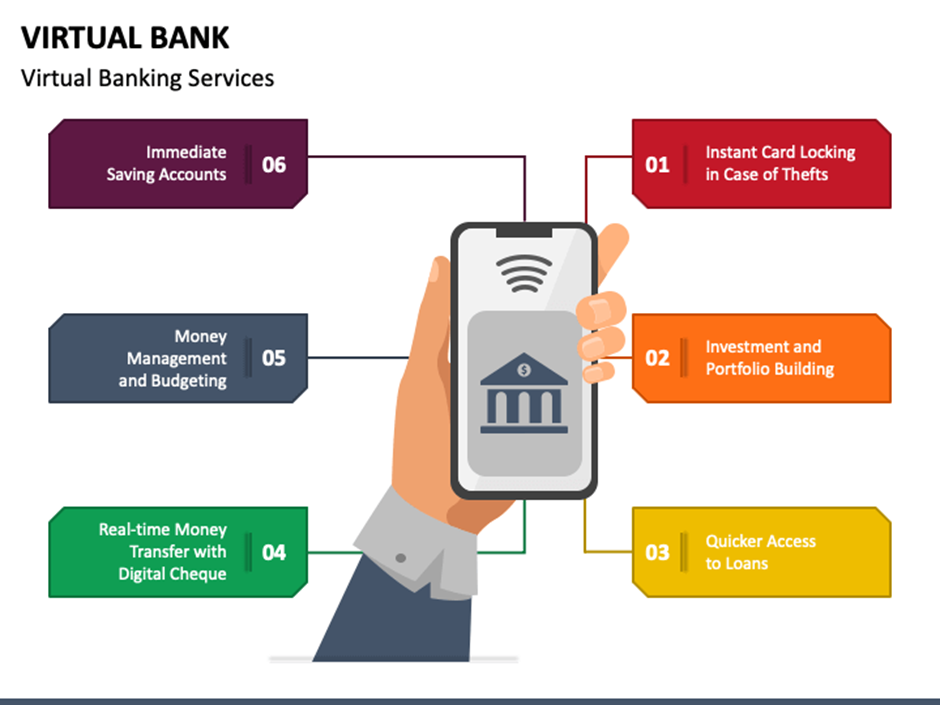

7.2 الخدمات المصرفية عبر الإنترنت وإدارة الحسابات

توفر الخدمات المصرفية عبر الإنترنت إمكانية الوصول بسهولة إلى الخدمات المالية، بما في ذلك فتح الحسابات والتحقق من الرصيد وتحويل الأموال. وتتضمن المكونات الرئيسية فهم متطلبات الحد الأدنى للرصيد والرسوم الشهرية وعقوبات السحب على المكشوف وأسعار الفائدة. ومن الضروري تتبع وإدارة الأموال بانتظام لضمان تغطية الحسابات للمعاملات وتجنب الرسوم.

شكل: الفوائد الرئيسية للخدمات المصرفية عبر الإنترنت

وصف:

يوضح هذا الرسم البياني المزايا الرئيسية لاستخدام الخدمات المصرفية عبر الإنترنت لإدارة شؤونك المالية الشخصية أو التجارية. يُبرز هذا التطبيق ميزات رئيسية، مثل إمكانية الوصول إلى حسابك على مدار الساعة طوال أيام الأسبوع من أي جهاز، وسهولة إجراء المدفوعات الرقمية، ومراقبة المعاملات في الوقت الفعلي. الرسالة العامة هي أن الخدمات المصرفية عبر الإنترنت تُقدم طريقة أكثر ملاءمة وكفاءة وفعالية لإدارة المهام المالية.

الماخذ الرئيسية:

- إمكانية الوصول المستمر: من أهم فوائد الخدمات المصرفية عبر الإنترنت هي الوصول على مدار الساعة طوال أيام الأسبوع إلى حساباتك من أي مكان يتوفر فيه اتصال بالإنترنت، مما يلغي الحاجة إلى زيارة البنك الفعلي.

- الكفاءة وتوفير التكاليف: إنه يوفر وقتًا كبيرًا من خلال السماح لك بـ أتمتة دفع الفواتير وتحويل الأموال على الفور، وغالبًا ما يكون ذلك مصحوبًا برسوم أقل من الخدمات المصرفية التقليدية.

- تعزيز الرقابة المالية: يوفر الخدمات المصرفية عبر الإنترنت الرؤية في الوقت الحقيقي في معاملاتك وأرصدة حساباتك، وهو أمر بالغ الأهمية للميزانية الدقيقة وإدارة التدفق النقدي.

- حفظ السجلات المبسط: يمكن دمج العديد من المنصات مع برامج المحاسبة, ، والذي يعمل على أتمتة عمليات المحاسبة ويجعل إعداد التقارير المالية أسهل بكثير للأفراد والشركات.

تطبيق المعلومات:

- التبني الخدمات المصرفية عبر الإنترنت هي خطوة أساسية نحو نظام حديث وفعال إدارة الأموال.

- إنه يوفر الأدوات اللازمة للعمل بشكل نشط تتبع إنفاقك, ، قم بأتمتة مساهماتك الادخارية، واحتفظ بصورة واضحة وحديثة لصحتك المالية.

- من خلال الاستفادة من هذه الأدوات الرقمية، يمكنك تقليل الوقت الذي تقضيه في الإدارة المالية وتركيز المزيد من الطاقة على تحقيق أهدافك الأساسية، مثل الاستثمار للمستقبل أو تنمية الأعمال.

أسعار الفائدة والادخار

عندما يزداد الطلب على القروض، قد تقدم البنوك أسعار فائدة أعلى على الودائع لجذب المزيد من المدخرين، وتزويدهم بالأموال اللازمة للإقراض. وعلى العكس من ذلك، في سوق القروض المشبعة أو الركود الاقتصادي، ينخفض الطلب على الاقتراض، وقد تخفض البنوك أسعار الفائدة على حسابات التوفير.

حسابات الدفع عبر الهاتف المحمول مقابل الخدمات المصرفية التقليدية

توفر حسابات الدفع عبر الهاتف المحمول الراحة وسهولة الاستخدام ولكنها تفتقر عادةً إلى أرباح الفائدة، مما يقلل من إمكانية نمو المدخرات مقارنة بالحسابات التقليدية حسابات التوفير، والتي تقدم الفائدة. حسابات العملات المشفرة وتوفر هذه الصناديق تقلبات عالية وعوائد محتملة ولكنها تفتقر إلى التأمين الفيدرالي، على النقيض من الأمان وإمكانات النمو المطرد التي توفرها حسابات التوفير المؤمنة فيدرالياً.

7.3 مقارنة حسابات الدفع عبر الهاتف المحمول وحسابات العملات المشفرة والحسابات المصرفية التقليدية

في حين أن منصات الدفع عبر الهاتف المحمول، مثل Venmo وCash App ومحافظ العملات المشفرة، تُوفر سهولة وسرعة في المعاملات، إلا أنها عادةً لا تُوفر أرباحًا من الفوائد أو حماية تأمينية فيدرالية (مثل تأمين FDIC أو NCUA). تُوفر حسابات التوفير والحسابات الجارية التقليدية مخاطر أقل، وتُقدم فوائد (حتى وإن كانت متواضعة)، وهي محمية من الإخفاقات المؤسسية حتى حدود معينة.

ميزة | الدفع عبر الهاتف المحمول | حسابات العملات المشفرة | الحسابات المصرفية التقليدية |

تأمين | لا يوجد تأمين فيدرالي | لا يوجد تأمين فيدرالي | مؤمن عليه من قبل FDIC/NCUA |

أرباح الفائدة | لا أحد | نادر جدًا | شائع (منخفض إلى متوسط) |

إمكانية الوصول | عالية (نقل فوري) | عالية (الوصول العالمي) | عالية (أجهزة الصراف الآلي، الخدمات المصرفية عبر الإنترنت) |

مستوى المخاطر | متوسطة إلى عالية | مرتفع (تقلبات السوق) | قليل |

7.4 لماذا تدفع شهادات الإيداع عادةً أسعار فائدة أعلى؟

تُقدّم شهادات الإيداع عادةً أسعار فائدة أعلى من حسابات التوفير العادية أو حسابات التوفير الجارية ذات الفائدة، لأنها تُلزم المودعين بإيداع أموالهم لفترة مُحددة. يُعطي هذا الالتزام البنوك مزيدًا من اليقين بشأن توافر الأموال للإقراض والاستثمار. وفي مقابل التخلي عن السيولة (أي سهولة الوصول إلى أموالهم)، يُكافأ المودعون بأسعار فائدة أعلى. غالبًا ما يُؤدي السحب المُبكر إلى غرامات، مما يُعزز أهمية الاحتفاظ بالأموال المُودعة طوال المدة.

مثال:

قد يقدم حساب التوفير معدل فائدة 1%، في حين أن شهادة الإيداع لمدة 12 شهرًا قد تقدم معدل فائدة 4% خلال نفس الفترة.

الايجابيات:

- عوائد مضمونة أعلى على المدى الطويل.

- النمو الآمن والمتوقع.

سلبيات:

- يتم قفل الأموال حتى تاريخ الاستحقاق.

- عقوبات الانسحاب المبكر.

7.5 تأثير الطلب على القروض على أسعار الفائدة على الودائع

عندما يرتفع الطلب على القروض، غالبًا ما تحتاج البنوك إلى أموال إضافية لتلبية هذا الطلب. ولجذب المزيد من الودائع (التي تستخدمها لتمويل قروض جديدة)، قد تقدم أسعار فائدة أعلى على حسابات التوفير وشهادات الإيداع ومنتجات الإيداع الأخرى. باختصار، تكون البنوك مستعدة لدفع المزيد لجذب أموال يمكنها إقراضها بشكل مربح.

مثال:

إذا ارتفعت طلبات الرهن العقاري بشكل حاد، فقد ترفع البنوك أسعار الفائدة على الودائع من 1.5% إلى 2% لجذب المدخرين وموازنة احتياجاتهم التمويلية.

7.6 ظروف السوق المؤدية إلى انخفاض معدلات الادخار

في أوقات التباطؤ الاقتصادي أو عندما يقلّ إقبال المستهلكين والشركات على الاقتراض، لا تحتاج البنوك إلى ودائع كثيرة. ونتيجةً لذلك، قد تُخفّض أسعار الفائدة المدفوعة على حسابات التوفير. ويحدث هذا غالبًا خلال فترات الركود الاقتصادي أو عندما تُخفّض البنوك المركزية أسعار الفائدة المرجعية لتحفيز الاقتصاد.

مثال:

خلال فترة الركود، قد تخفض البنوك أسعار الفائدة على حسابات التوفير من 2% إلى 0.5%، مما يعكس انخفاض الطلب على القروض والظروف الاقتصادية.

7.7 تأثير الإنفاق مقابل الادخار

إن الاختيار بين الإنفاق الفوري والادخار للمستقبل يشكل معضلة شائعة. فالإشباع الفوري قد يؤدي إلى الندم إذا منع تحقيق أهداف مالية أكثر أهمية، مثل شراء منزل أو تأمين تقاعد مريح.

السيناريو 1:

قررت إيميلي شراء كمبيوتر محمول عالي الجودة بدافع الاندفاع، منجذبة إلى ميزاته المتقدمة. وبعد أشهر، ندمت على عدم توفير هذا المال للحصول على شهادة مهنية كان من الممكن أن تساعدها في تطوير حياتها المهنية، وهو ما يسلط الضوء على أهمية إعطاء الأولوية للأهداف المالية طويلة الأجل على الإشباع الفوري.

السيناريو 2:

بعد حصوله على المكافأة، حجز جيك على الفور إجازة باهظة الثمن. ورغم أنها كانت ممتعة، إلا أنه تمنى لاحقًا لو كان قد وفر جزءًا من المال لصندوق الطوارئ عندما احتاجت سيارته إلى إصلاحات غير متوقعة، مؤكدًا على التوازن بين الاستمتاع بالحاضر والاستعداد للمستقبل.

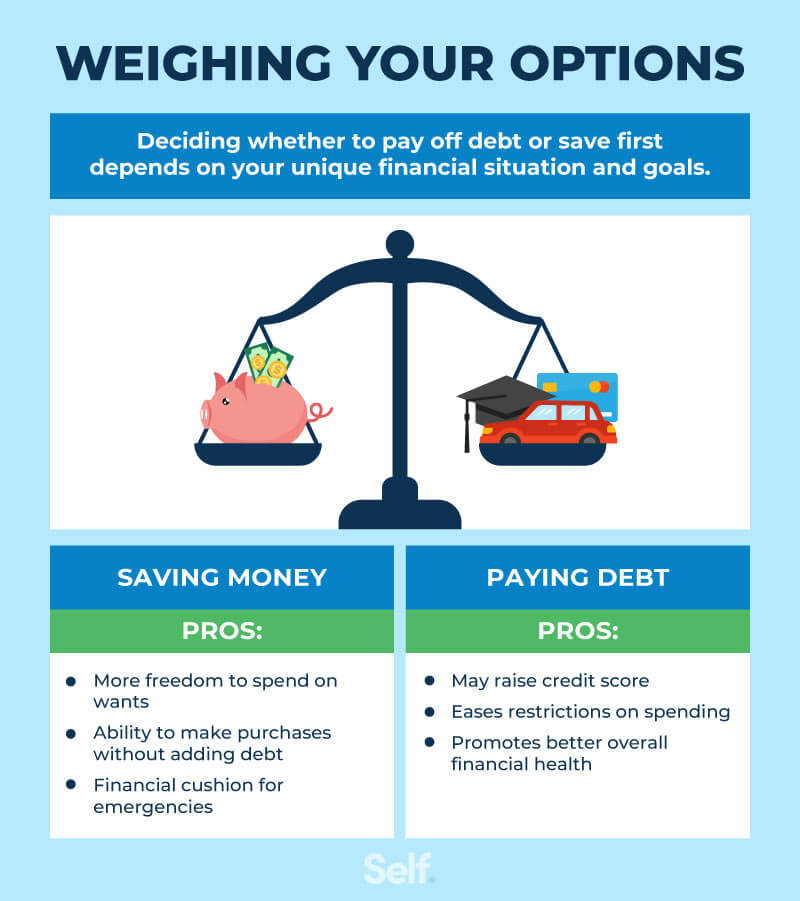

شكل: سداد الديون أم توفير المال: أيهما يأتي أولاً؟

وصف:

تعالج هذه الصورة المعضلة المالية الشائعة المتمثلة في التركيز على ما إذا كان يجب سداد الديون أو بناء المدخرات. يقدم هذا الدليل دليلاً واضحاً ومفصلاً لمساعدتك في تحديد أين توجّه أموالك أولاً. يساعدك هذا الإطار على وضع استراتيجية متوازنة تُمكّنك من بناء شبكة أمان مالي مع التخلص من الديون بكفاءة.

الماخذ الرئيسية:

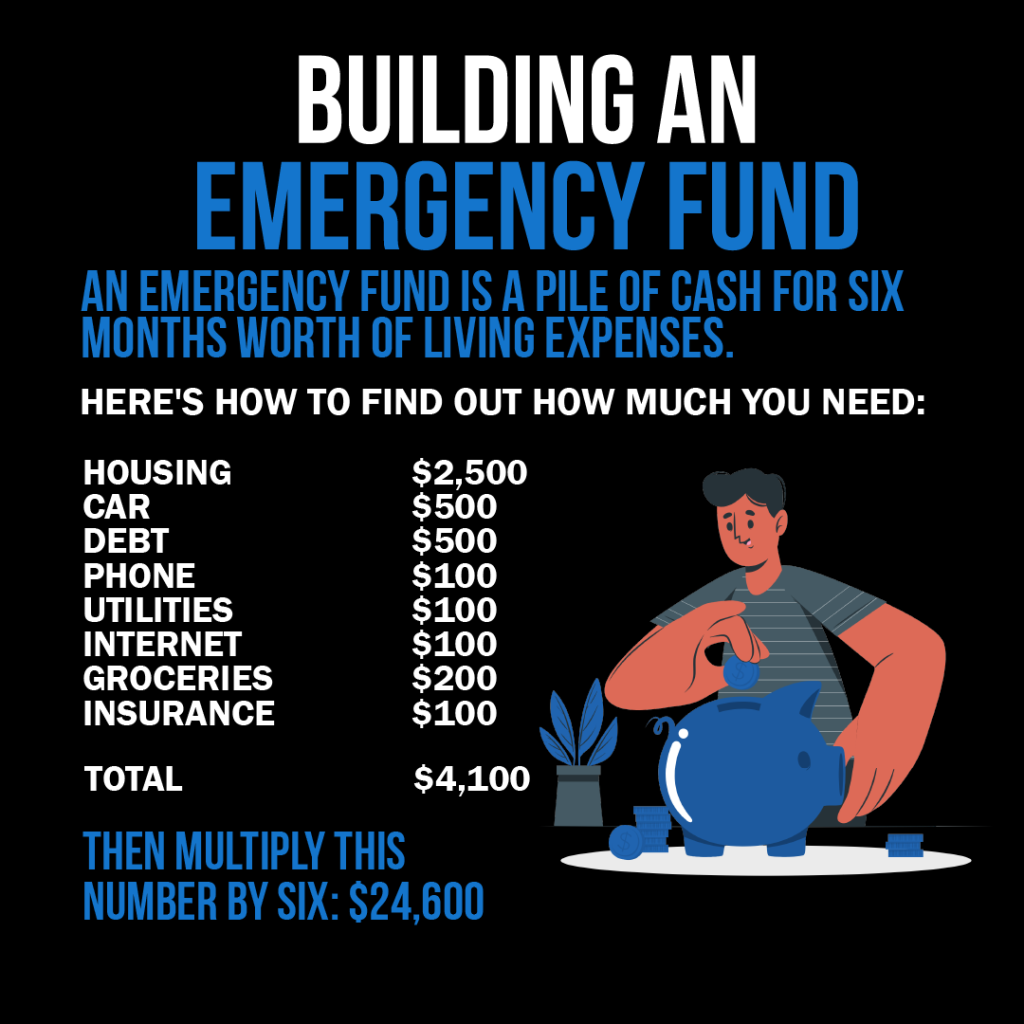

- الأولوية الأولى بالنسبة للجميع تقريبًا يجب أن تكون بناء البداية صندوق الطوارئ من $500 إلى $1000 على الأقل. هذا يمنعك من الوقوع في المزيد من الديون في حالات الطوارئ الصغيرة.

- بعد إنشاء صندوق طوارئ صغير، يجب عليك سداد أي مبالغ منه بشكل مكثف الديون ذات الفائدة المرتفعة, ، مثل أرصدة بطاقات الائتمان، حيث أن الفائدة المفروضة عليها تكون مرتفعة للغاية في كثير من الأحيان.

- إذا كان صاحب العمل الخاص بك يقدم خطة تقاعد بـ مباراة الشركة, ، ساهم بما يكفي للحصول على المباراة الكاملة، حيث أن هذا في الأساس عائد 100% على استثمارك وأولوية قصوى.

- بمجرد التخلص من الديون ذات الفائدة المرتفعة، يمكنك تبني نهج متوازن من خلال بناء صندوق الطوارئ الخاص بك لمدة 3-6 أشهر في نفس الوقت وتوفير المال لأهداف أخرى طويلة الأجل.

تطبيق المعلومات:

- يوفر هذا النموذج خريطة طريق واضحة لمساعدتك على اتخاذ قرارات ذكية وتقليل الضغوط المالية عندما يكون لديك منافسة الأولويات المالية.

- يمكنك استخدام هذا الإطار لإنشاء إطار عمل فعال خطة التدفق النقدي, ، لضمان تخصيص أموالك بالطريقة الأكثر تأثيرًا.

- باتباع الخطوات التالية - المبتدئ صندوق الطوارئ, ، مهاجمة الديون ذات الفائدة المرتفعة, ، وتأمين تطابق صاحب العمل - يمكنك بناء علاقة قوية مؤسسة مالية لخلق الثروة في المستقبل.

7.8 التضخم وأسعار الفائدة

يؤدي التضخم إلى تقليص قيمة النقود بمرور الوقت، مما يقلل من القدرة الشرائية للمدخرات. ولا يأخذ سعر الفائدة الاسمي في الاعتبار التضخم، في حين يشير سعر الفائدة الحقيقي (سعر الفائدة الاسمي مطروحًا منه معدل التضخم) إلى النمو الفعلي للمدخرات. وينبغي للمدخرين أن يسعوا إلى سعر فائدة اسمي يفوق التضخم للحفاظ على قيمة مدخراتهم.

سعر الفائدة = الفائدة الاسمية – معدل التضخم

مثال:

إذا كان سعر الفائدة الاسمي على حساب التوفير 3% وكان معدل التضخم 2%، فإن سعر الفائدة الحقيقي هو فعليًا 1%. على مدار عام واحد، تنمو القوة الشرائية للأموال في هذا الحساب بمقدار 1% فقط عند تعديلها وفقًا للتضخم، مما يؤكد أهمية البحث عن خيارات الادخار أو الاستثمار التي تتفوق على التضخم لتنمية الثروة بشكل حقيقي بمرور الوقت.

7.9 حماية التضخم وسندات I

تم تصميم السندات للحماية من التضخم، حيث تتكيف أسعار فائدتها مع التضخم. عندما يرتفع التضخم، يرتفع سعر الفائدة على السندات، مما يضمن احتفاظ المدخرات بقوتها الشرائية بمرور الوقت، على عكس شهادات الإيداع التقليدية، حيث قد تؤدي أسعار الفائدة الثابتة إلى عوائد حقيقية سلبية في بيئات التضخم المرتفع.

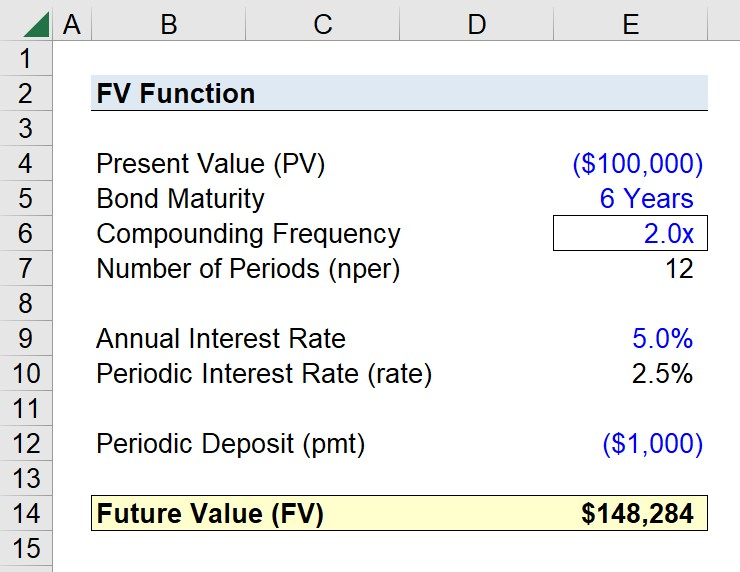

القيمة المستقبلية والخصم

شكل: حساب القيمة المستقبلية للتدفق النقدي الفردي

وصف:

يُظهر الرسم البياني على الأرجح صيغة حساب القيمة المستقبلية لتدفق نقدي واحد، وهو مفهوم أساسي في مجال التمويل. تساعد هذه الصيغة على فهم مقدار نمو الاستثمار الحالي في تاريخ مستقبلي، مع الأخذ في الاعتبار معدل فائدة محدد. تُمثل الصيغة عادةً بالصيغة FV = PV(1 + r)^n، حيث FV هي القيمة المستقبلية، وPV هي القيمة الحالية، وr هو معدل الفائدة، وn هو عدد الفترات.

الماخذ الرئيسية:

- تعتبر صيغة القيمة المستقبلية (FV) ضرورية لحساب مدى نمو الاستثمارات بمرور الوقت.

- إن فهم هذه الصيغة يسمح للمستثمرين بتقدير قيمة الاستثمارات في المستقبل.

- تتضمن المتغيرات في الصيغة القيمة الحالية (PV)، ومعدل الفائدة (r)، وعدد الفترات (n)، حيث يلعب كل منها دورًا حاسمًا في الحساب.

تطبيق المعلومات:

هذا المفهوم أساسي لكل من يعمل في التخطيط المالي، أو تحليل الاستثمارات، أو الادخار لتحقيق أهداف مستقبلية. بتطبيق هذه الصيغة، يمكن للأفراد اتخاذ قرارات مدروسة بشأن استثماراتهم، وفهم كيفية تأثير اختلاف أسعار الفائدة والفترات الزمنية على نمو أموالهم. كما يشجع على الاستثمار الاستراتيجي، ويساعد في وضع توقعات واقعية لعوائد الاستثمار، وهو أمر أساسي للتخطيط المالي طويل الأجل وتكوين الثروة.

وباستخدام جدول بيانات، نحسب أن طفلاً يبلغ من العمر 10 أعوام يحتاج إلى ادخار $200 دولار أميركي شهرياً بمعدل فائدة سنوي 5% لتغطية تكاليف سنة دراسية جامعية، والتي تقدر بنحو 1TP42000 دولار أميركي بعد ثماني سنوات من الآن. ويوضح هذا المثال خصم القيمة المستقبلية للمال، مع مراعاة الفائدة لتحديد المبلغ الذي يتعين ادخاره اليوم لتحقيق الأهداف المالية المستقبلية.

شكل: استخدام دالة FV في Excel لحساب القيمة المستقبلية

وصف:

يوضح الرسم البياني على الأرجح كيفية استخدام دالة القيمة المالية (FV) في برنامج إكسل لحساب القيمة المستقبلية للاستثمار، مع الأخذ في الاعتبار معدل فائدة ثابتًا على مدى عدة فترات. تُعد دالة القيمة المالية أداة فعّالة في برنامج إكسل للتحليل المالي، حيث تتيح للمستخدمين إدخال متغيرات مثل المعدل، وعدد الفترات، والدفعات، والقيمة الحالية، ونوع الاستثمار (سواءً كانت الدفعات تُدفع في بداية الفترة أو نهايتها) لحساب القيمة المستقبلية للاستثمار.

الماخذ الرئيسية:

- تعتبر وظيفة FV في Excel ضرورية لحساب القيمة المستقبلية للاستثمارات.

- تتضمن المدخلات الرئيسية لوظيفة القيمة المستقبلية سعر الفائدة وعدد الفترات والدفعات الدورية والقيمة الحالية وتوقيت الدفع.

- إن فهم كيفية استخدام وظيفة القيمة المالية (FV) يمكن أن يعزز بشكل كبير مهارات النمذجة المالية وتحليل الاستثمار.

تطبيق المعلومات:

هذه المعرفة بالغة الأهمية لطلاب المالية، والمحللين الماليين، وأي شخص يعمل في تخطيط أو تحليل الاستثمارات. بإتقان وظيفة القيمة المالية، يمكن للمستخدمين تقييم القيمة المستقبلية المحتملة للاستثمارات بسرعة، مما يساعد في عمليات اتخاذ القرار. وهي مفيدة بشكل خاص لتقييم نمو حسابات التوفير، وصناديق التقاعد، أو أي استثمار على مر الزمن، مما يوفر صورة واضحة للمستقبل المالي.

7.10 الدفعات المقدمة والقروض

يؤدي سداد دفعة أولى على قرض، مثل دفعة أولى 20% على منزل، إلى تقليل المبلغ الإجمالي المقترض، مما يؤدي إلى دفعات شهرية أقل ومعدلات فائدة أفضل في كثير من الأحيان. وهذا يجعل المقترض أكثر جاذبية للمقرضين ويمكن أن يقلل بشكل كبير من تكلفة القرض بمرور الوقت.

7.11 صناديق الطوارئ والتخطيط المالي

يعد صندوق الطوارئ أمرًا بالغ الأهمية للاستقرار المالي، حيث يوفر شبكة أمان للنفقات غير المتوقعة. إن إنشاء ميزانية والحفاظ عليها تتضمن مخصصات للادخار على المدى القصير والطويل يضمن الاستعداد لمواجهة عدم اليقين في الحياة والتقدم نحو الأهداف المالية.

مثال:

تعطلت سيارة ماريا، مما يتطلب إصلاحات باهظة الثمن. قامت بمراجعة ميزانيتها لتقليل الإنفاق التقديري وإعادة تخصيص الأموال من فئات الترفيه وتناول الطعام بالخارج لتغطية تكاليف الإصلاح، في حين قللت مؤقتًا من المساهمات في حساب التوفير الخاص بها.

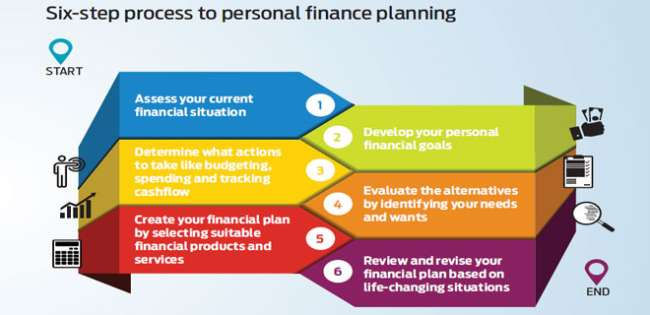

شكل:عملية من ست خطوات لتخطيط التمويل الشخصي

وصف:

تقدم الصورة عملية من ست خطوات لتخطيط التمويل الشخصي. ويبدأ بتقييم الوضع المالي الحالي للفرد، بما في ذلك الأصول والخصوم، ويستمر من خلال تحديد الأهداف المالية، وإنشاء خطة عمل، وتقييم خيارات الاستثمار، وتنفيذ الخطة، ومراجعة الإستراتيجية وتنقيحها بانتظام.

الماخذ الرئيسية:

- تقييم المالية الحالية أمر بالغ الأهمية كنقطة انطلاق للتخطيط.

- تحديد الأهداف يتضمن تحديد القيمة والجداول الزمنية للتطلعات المالية القصيرة والمتوسطة والطويلة الأجل.

- ان خطة عمل يجب أن تأخذ في الاعتبار مدى تحمل الفرد للمخاطر ومواءمة خيارات الاستثمار وفقًا لذلك.

- خيارات الاستثمار وينبغي ربطها بأهداف محددة واختيارها على أساس الكفاءة الضريبية وملاءمتها.

- الاستثمار المنتظم يساهم في تكوين العادة وتحقيق الأهداف المالية بسلاسة.

- المراجعات الدورية التأكد من أن الاستثمارات تسير على الطريق الصحيح والسماح بإجراء التعديلات حسب الحاجة.

تطبيق المعلومات:

يعد البدء بتقييم الوضع المالي الحالي للفرد أمرًا أساسيًا في تخطيط التمويل الشخصي. من خلال فهم وضعك المالي، يمكنك وضع أهداف واقعية، وتحديد مجالات التحسين، وإنشاء خريطة طريق لتحقيق الاستقرار المالي والنمو. وتضمن هذه الخطوة أن يرتكز التخطيط اللاحق على الواقع وأن يكون مصممًا ليناسب الظروف المالية الفريدة للفرد.

التخطيط للطوارئ المالية

يتضمن التخطيط للطوارئ الاستعداد للصدمات المالية غير المتوقعة من خلال توفير مدخرات احتياطية أو تأمين. تساعد خطة الطوارئ الجيدة في تغطية نفقات الطوارئ، مثل إصلاحات السيارات، والفواتير الطبية، والبطالة المفاجئة، أو إصلاحات المنزل الكبرى، دون المساس بالأهداف المالية طويلة الأجل.

مثال:

- صندوق احتياطي: بالإضافة إلى صندوق الطوارئ، احتفظ بصندوق طوارئ صغير مخصص خصيصًا للاحتياجات قصيرة الأمد.

- التأمين: الحفاظ على التأمين الصحي والسيارات والمستأجرين/أصحاب المنازل بشكل كافٍ للتخفيف من المخاطر الكبرى.

- الميزانية الاحتياطية: قم بإنشاء نسخة ذات إنفاق مخفض من ميزانيتك لتنشيطها إذا انخفض الدخل فجأة.

فهم الأجور والخصومات

الأجر الإجمالي هو إجمالي أرباح الموظف قبل أي خصومات. صافي الأجرأو الراتب الصافي، هو ما يتبقى بعد الضرائب والرعاية الصحية وغيرها من الخصومات. وفهم الفرق بينهما أمر ضروري لإعداد الميزانية بدقة.

7.12 المؤسسات والخدمات المالية

تقدم المؤسسات المالية، بما في ذلك البنوك والاتحادات الائتمانية والمنصات عبر الإنترنت، منتجات متنوعة مثل الحسابات الجارية وحسابات التوفير وخدمات التخطيط المالي. يعد اختيار المؤسسة والخدمات المناسبة أمرًا حيويًا لإدارة الأموال بفعالية وتحقيق الأهداف المالية.

مثال على إدارة الحساب:

لإدارة حساب جارٍ بشكل فعّال، راجع المعاملات بانتظام وقارنها بالسجلات الشخصية لضمان الدقة. يمكن أن يؤدي استخدام تطبيقات الخدمات المصرفية عبر الهاتف المحمول إلى تبسيط عملية التتبع والمساعدة في تجنب رسوم السحب على المكشوف.

7.13 دور مؤسسة تأمين الودائع الفيدرالية (FDIC) والإدارة الوطنية لاتحادات الائتمان (NCUA) للتأمين

تُؤمّن المؤسسة الفيدرالية لتأمين الودائع (FDIC) الودائع في البنوك، بينما تُؤمّن الإدارة الوطنية لاتحادات الائتمان (NCUA) الودائع في اتحادات الائتمان. تضمن كلتا الوكالتين حسابات الودائع (حتى 250,000 دولار أمريكي لكل مودع، لكل بنك أو اتحاد ائتماني مؤمّن عليه) في حال إفلاس المؤسسة المالية. يُوفّر هذا التأمين للمستهلكين راحة البال بأن أموالهم محمية من الانهيار المؤسسي.

مثال:

إذا أغلق البنك الخاص بك بشكل غير متوقع، فسوف تقوم مؤسسة التأمين على الودائع الفيدرالية بتعويض ودائعك المؤمنة حتى الحد الأقصى للتغطية.

خاتمة

الادخار، وإدارة المنتجات المالية، والاستعداد للتضخم، وفهم البيئة المصرفية الأوسع، كلها مهارات أساسية لتحقيق النجاح المالي على المدى الطويل. وبإثراء معرفتك بمعلومات حول شهادات الإيداع، وتأثيرات السوق على أسعار الفائدة، والاختلافات بين حسابات الهاتف المحمول/العملات المشفرة والبنوك التقليدية، وحماية التأمين الفيدرالي، والتخطيط للطوارئ، ستكون أكثر استعدادًا لحماية مستقبلك المالي وتنميته.

معلومات الدرس الرئيسية:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.