الفصل 13: التخطيط للتقاعد (الولايات المتحدة الأمريكية)

أهداف تعلم الدرس:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.

يتضمن التخطيط للتقاعد في الولايات المتحدة فهم المصادر المتعددة الجوانب للدخل التقاعدي ودور الضمان الاجتماعي في التخطيط للتقاعد. فيما يلي استكشاف للجوانب الرئيسية المتعلقة بالتخطيط للتقاعد في الولايات المتحدة، بما في ذلك الضمان الاجتماعي ومصادر الدخل الأخرى.

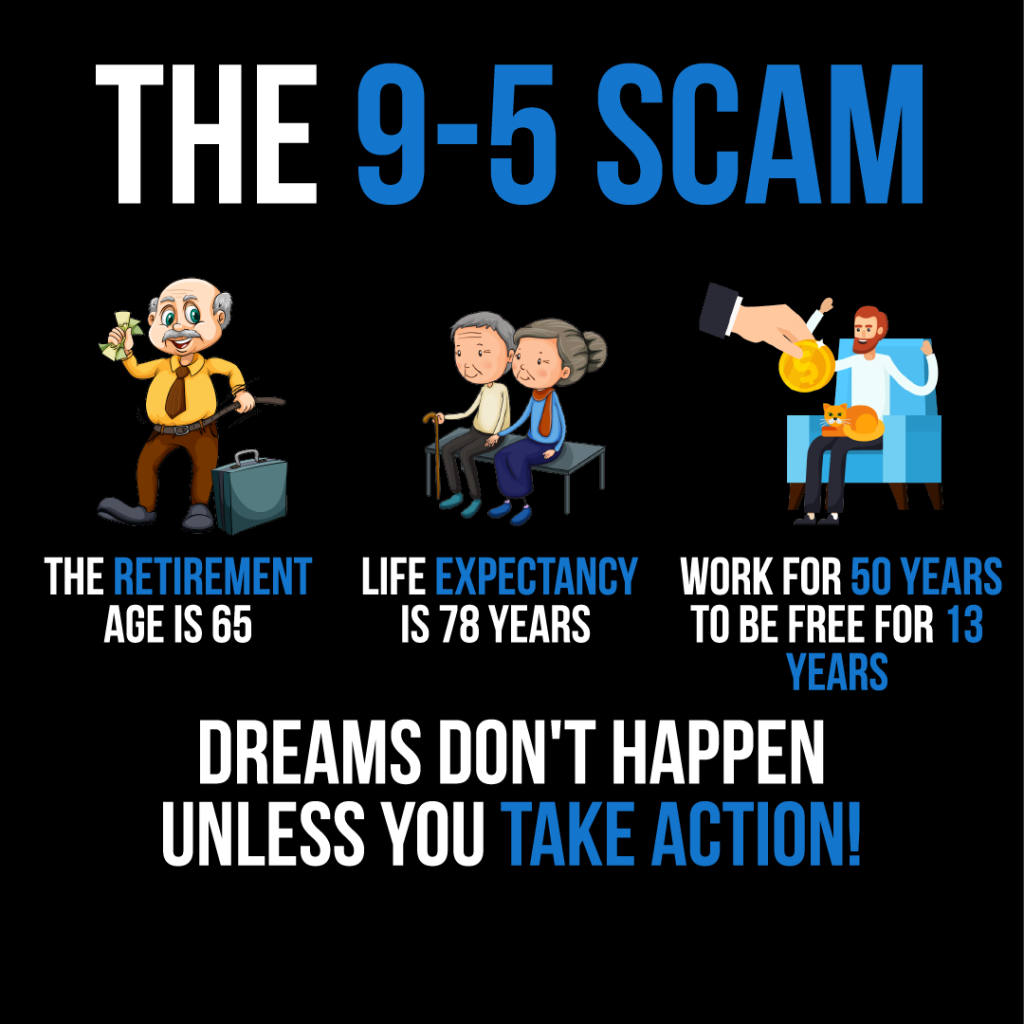

الشكل: يُقدم الرسم البياني بعنوان "خدعة العمل من التاسعة صباحًا إلى الخامسة مساءً" نظرةً نقديةً لحياة العمل التقليدية. يُشير إلى أنه مع متوسط عمر متوقع يبلغ 78 عامًا وسن تقاعد يبلغ 65 عامًا، سيعمل المرء 50 عامًا فقط ليحصل على إجازة لمدة 13 عامًا. تُشير رسالة "الأحلام لا تتحقق إلا بالعمل!" إلى أن الاعتماد كليًا على وظيفة من التاسعة صباحًا إلى الخامسة مساءً قد لا يكون السبيل الأمثل لتحقيق أحلام المرء. يُمثل هذا الرسم البياني دعوةً للأفراد لاتخاذ خطوات استباقية نحو أهدافهم، مما قد يعني البحث عن مصادر دخل بديلة أو استراتيجيات للتقاعد المبكر. وللتطبيق العملي، ينبغي على المستخدمين مراعاة أهدافهم الحياتية والمالية طويلة المدى واستكشاف طرق مختلفة لتحقيقها تتجاوز نموذج العمل التقليدي. المصدر: رسم بياني مُخصص

13.1 فهم الضمان الاجتماعي

تمويل الضمان الاجتماعي: يُموَّل الضمان الاجتماعي من ضرائب الرواتب المُحصَّلة بموجب قانون مساهمات التأمين الفيدرالي (FICA). يُساهم كلٌّ من الموظفين وأصحاب العمل في هذا الصندوق، الذي يُقدِّم بدوره استحقاقاتٍ للمتقاعدين، والأفراد ذوي الإعاقة، وورثة العمال المتوفين. يُخصَم من كل راتب مبلغٌ مُخصوم (عادةً 6.2% من الموظف و6.2% من صاحب العمل) لتمويل الاستحقاقات المستقبلية. يُعدُّ فهم طريقة التمويل أمرًا بالغ الأهمية، لأنَّ التغييرات في القوى العاملة أو معدلات الضرائب قد تُؤثِّر على استدامة الضمان الاجتماعي على المدى الطويل.

المزايا المقدمة: يوفر الضمان الاجتماعي شبكة أمان للمتقاعدين، حيث يوفر لهم دخلاً شهريًا يعتمد على أرباحهم خلال سنوات عملهم. ويعتمد مبلغ الاستحقاق على سن التقاعد وسجل أرباح الفرد.

ال متوسط استحقاقات الضمان الاجتماعي بالنسبة للعامل المتقاعد في عام 2023 هو تقريبًا $1,827 شهريًا، ولكن هذا يختلف اعتمادًا على المكاسب مدى الحياة والعمر الذي يتم فيه المطالبة بالمزايا.

مثال للنشاط:صمم نشرة ترويجية تسلط الضوء على فوائد الضمان الاجتماعي. يمكن أن توضح النشرة كيف أن التقاعد المبكر عند سن 62 قد يؤدي إلى فوائد أقل مقارنة بفوائد سن التقاعد الكامل، وكيف أن تأخير الفوائد حتى سن 70 قد يؤدي إلى زيادة مبلغ الفائدة الشهرية. قم بتضمين صور أو مخططات لعرض الفرق في الفوائد لمستويات الدخل المختلفة.

13.2 تنويع دخل التقاعد

مصادر مختلفة للدخل التقاعدي:

الضمان الاجتماعي: يعد هذا المصدر الأساسي للدخل بالنسبة للعديد من المتقاعدين، حيث يوفر لهم فوائد تعتمد على تاريخ أرباحهم.

خطط التقاعد التي يرعاها صاحب العمل: مثل خطط 401(ك) والمعاشات التقاعدية، والتي تعتبر ضرورية لبناء صندوق التقاعد.

الاستثمارات الشخصية: بما في ذلك حسابات التقاعد الفردية والأسهم والسندات وأدوات الاستثمار الأخرى.

استمرار أرباح التوظيف: إن العمل بدوام جزئي أو الاستشارات أثناء التقاعد قد يكون مكملاً للدخل.

تشمل المصادر النموذجية للدخل التقاعدي أيضًا المعاشات السنوية، ودخل إيجار العقارات، والرهن العقاري العكسي، وحسابات التوفير الصحية (HSA) للنفقات الطبية.

مصادر الدخل المتعددة في التقاعد: الاعتماد على مصدر واحد للدخل التقاعدي, قد لا يكون الضمان الاجتماعي، مثله مثل الضمان الاجتماعي، كافيًا لتقاعد مريح. يمكن لاستراتيجية دخل متنوعة تجمع بين خطط مدعومة من جهة العمل واستثمارات شخصية أن توفر وسيلة للحفاظ على الأمان والمرونة المالية خلال التقاعد.

خطط التقاعد التي يرعاها صاحب العمل: المشاركة في هذه الخطط أمر بالغ الأهمية، مثل خطة 401(ك). يقدم العديد من أصحاب العمل تطابق مع مساهماتك, ، وهي في الأساس أموال مجانية لصندوق تقاعدك. إن تعظيم مساهمتك للحصول على كامل مساهمة صاحب العمل يمكن أن يؤثر بشكل كبير على مدخراتك التقاعدية. ينبغي على الموظفين السعي للمساهمة بما يكفي على الأقل للحصول على كامل مساهمة صاحب العمل، وإلا فإنهم يضيعون أموالاً مجانية.

حسابات التوفير الصحية (HSA) تُعدّ حسابات التوفير الصحية أداةً قيّمةً أخرى لتخطيط التقاعد. فهي تتيح توفيرًا معفيًا من الضرائب لتغطية نفقات الرعاية الصحية عند التقاعد، مما يُخفّف العبء المالي لتكاليف الرعاية الصحية.

متوسط استحقاقات الضمان الاجتماعي: وفقًا للبيانات الحديثة، يبلغ متوسط استحقاقات الضمان الاجتماعي الشهرية للعمال المتقاعدين حوالي $1,543. ومع ذلك، يختلف هذا المبلغ بناءً على سجل أرباحك والعمر الذي تبدأ فيه تحصيل الاستحقاقات.

شكل: استراتيجيات الادخار للتقاعد

وصف:

توضح الصورة استراتيجيات مختلفة للادخار للتقاعد:

وفر 15% سنويًا: تهدف إلى توفير ما لا يقل عن 15% من دخلك سنويًا.

توفير لأكبر النفقات: إعطاء الأولوية للادخار لتغطية النفقات الكبيرة التي ستحدث أثناء التقاعد.

وفر أكثر من 15% سنويًا: إذا أمكن، قم بتوفير أكثر من 15% الموصى به لبناء صندوق تقاعد أكبر.

تعظيم حسابات التقاعد الخاصة بك: استفد بشكل كامل من حسابات التقاعد مثل 401(k)s وIRAs.

استثمر على المدى الطويل الآن: ركز على الاستثمارات طويلة الأجل لتنمية مدخراتك التقاعدية.

الاستفادة من مساهمات اللحاق بالركب: إذا كان عمرك 50 عامًا أو أكثر، فقم بتقديم مساهمات تعويضية إلى حسابات التقاعد الخاصة بك.

ميزانية التقاعد الطويل: خطط لمدخراتك مع الأخذ في الاعتبار فترة التقاعد الطويلة.

احصل على مساعدة في التخطيط للتقاعد: اطلب المشورة المهنية للتأكد من أنك على الطريق الصحيح نحو تقاعد آمن.

الماخذ الرئيسية:

يعد توفير جزء كبير من دخلك سنويًا أمرًا بالغ الأهمية لتقاعد مريح.

الاستثمار طويل الأجل وتعظيم مساهمات حساب التقاعد يمكن أن يؤدي إلى نمو صندوق التقاعد الخاص بك بشكل كبير.

إن وضع ميزانية للتقاعد الطويل والحصول على مشورة مهنية بشأن التخطيط للتقاعد يمكن أن يساعد في ضمان الأمن المالي أثناء التقاعد.

تطبيق المعلومات:

توفر هذه الاستراتيجيات نهجا منظما نحو الادخار للتقاعد. باتباع هذه الإرشادات، يمكن للأفراد العمل على بناء صندوق تقاعد كبير يدعمهم خلال سنوات تقاعدهم. من الضروري البدء في الادخار والاستثمار مبكرًا، والاستفادة من حسابات التقاعد، والتفكير في طلب المشورة المهنية لضمان تقاعد جيد التخطيط وآمن ماليًا.

13.3 التخطيط للتقاعد

لضمان تقاعد مريح، من الضروري:

ابدأ بالادخار مبكرًا للاستفادة من الفائدة المركبة.

قم بتنويع مصادر دخلك التقاعدي لتقليل المخاطر وزيادة الأمان المالي.

فهم فوائد وقيود الضمان الاجتماعي والتخطيط وفقًا لذلك لتحقيق أقصى استفادة من فوائده.

الاشتراك في خطط التقاعد التي يرعاها صاحب العمل والسعي إلى المساهمة بما يكفي للحصول على المساهمة الكاملة من صاحب العمل.

خذ في الاعتبار الاستثمارات الشخصية وخطط الادخار مثل حسابات التقاعد الفردية لبناء مدخرات تقاعدية إضافية.

الحسابات الخاضعة للضريبة مقابل الحسابات المؤجلة الضريبة مقابل الحسابات المتمتعة بمزايا ضريبية:

الحسابات الخاضعة للضريبة (مثل حسابات الوساطة) لا تقدم أي فوائد ضريبية مسبقة.

الحسابات المؤجلة الضريبية (مثل خطط التقاعد الفردية التقليدية وخطط 401(ك)) تسمح للمساهمات بالنمو معفاة من الضرائب حتى التقاعد عندما يتم فرض ضرائب على السحوبات باعتبارها دخلاً.

الحسابات ذات المزايا الضريبية (مثل حسابات التقاعد الفردية Roth IRA) تتضمن دفع الضرائب مقدمًا، ولكن الأرباح والسحوبات المؤهلة معفاة من الضرائب.”

التقاعد مقابل التخطيط العقاري:

تخطيط التقاعد يركز على ضمان الاستقلال المالي أثناء التقاعد من خلال بناء المدخرات من خلال الضمان الاجتماعي وخطط صاحب العمل والاستثمارات الشخصية.

تخطيط العقارات يتناول هذا الكتاب كيفية توزيع أصولك بعد وفاتك ويتضمن أدوات مثل الوصايا والائتمانات وتعيين المستفيدين.

13.4 أدوات التخطيط العقاري:

الشكل: تمثيل رمزي لمدخرات التقاعد مع بيضة ذهبية موضوعة بشكل آمن، مما يشير إلى أهمية بناء عش مالي بيضة للمستقبل.

سوف: وثيقة قانونية تنظم توزيع الأصول بعد الوفاة.

الوصية الحية: يحدد رغبات الرعاية الصحية في حالة العجز.

يثق: يسمح بإدارة الأصول وتوزيعها دون المرور عبر محكمة الميراث.

المعاشات التقاعدية والمعاشات التقاعدية: يمكن أن توفر مصادر دخل لدعم الورثة. إن فهم هذه الأدوات يضمن تلبية رغباتك ويمكن أن يقلل الضرائب أو الرسوم القانونية لورثتك

خاتمة

يجب أن يتضمن التخطيط للتقاعد في الولايات المتحدة استراتيجية شاملة تجمع بين الضمان الاجتماعي، والخطط التي ترعاها جهة العمل، والاستثمارات الشخصية، وربما استمرار المكاسب الوظيفية. إن فهم كيفية تمويل الضمان الاجتماعي والفوائد التي يوفرها أمر بالغ الأهمية، وكذلك أهمية تنويع دخل التقاعد لضمان الاستقرار المالي في سنواتك الذهبية.

يساعدك وجود خطة تقاعد مدروسة جيدًا على بناء بيضة عش توفر لك الأمان المالي وراحة البال خلال سنوات التقاعد.

معلومات الدرس الرئيسية:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.