الفصل 14ب: مشتريات السيارات وتمويلها

أهداف تعلم الدرس:

مقدمة: إن فهم تعقيدات شراء سيارة أمر بالغ الأهمية لاتخاذ قرارات مالية مستنيرة. سيرشدك هذا القسم خلال العملية بأكملها، من تقييم احتياجاتك إلى خيارات التمويل وإدارة التكاليف المستمرة.

- تقييم احتياجاتك: تعلم كيفية تقييم متطلباتك بناءً على الغرض والحجم والميزات من السيارة، مما يضمن لك اختيار السيارة التي تناسب نمط حياتك.

- تحديد الميزانية: تعرف على كيفية تحديد الميزانية اللازمة لشراء سيارتك، بما في ذلك الدفعة المقدمة، والأقساط الشهرية، والتأمين، والصيانة، وتكاليف الوقود.

- خيارات التمويل: اكتساب المعرفة حول طرق التمويل المختلفة، مثل القروض المصرفية التقليدية، وتمويل التجار، والتأجيرلاختيار الخيار الأفضل لحالتك المالية.

- السيارات الجديدة مقابل السيارات المستعملة: مقارنة إيجابيات وسلبيات الشراء السيارات الجديدة مقابل السيارات المستعملة، بما في ذلك الاعتبارات المتعلقة بالاستهلاك والتكلفة والصيانة.

- المفاوضات والاعتبارات القانونية: تعرف على أفضل الممارسات للتفاوض في الوكالة وفهمها اتفاقيات القروض وتغطية الضمان لضمان حصولك على أفضل صفقة.

مقدمة حول مشتريات السيارات

إن شراء سيارة هو قرار مالي مهم يتطلب التخطيط والدراسة الدقيقة. سيرشدك هذا الفصل خلال عملية شراء سيارة، وفهم خيارات التمويل، وإدارة التكاليف المرتبطة بذلك. سنغطي أيضًا أفضل الممارسات لشراء السيارات الجديدة والمستعملة، ونقدم نصائح للتفاوض في الوكالة.

القسم 1: فهم عملية شراء السيارة

تقييم احتياجاتك

قبل شراء سيارة، من الضروري تقييم احتياجاتك وتحديد نوع السيارة التي تناسب نمط حياتك. ضع في اعتبارك عوامل مثل:

- غاية:التنقل، الاستخدام العائلي، الأنشطة الترفيهية، وما إلى ذلك.

- مقاس:سيارة مدمجة، سيارة سيدان، سيارة رياضية متعددة الاستخدامات، شاحنة، إلخ.

- سمات:ميزات السلامة، وكفاءة الوقود، والتكنولوجيا، والراحة.

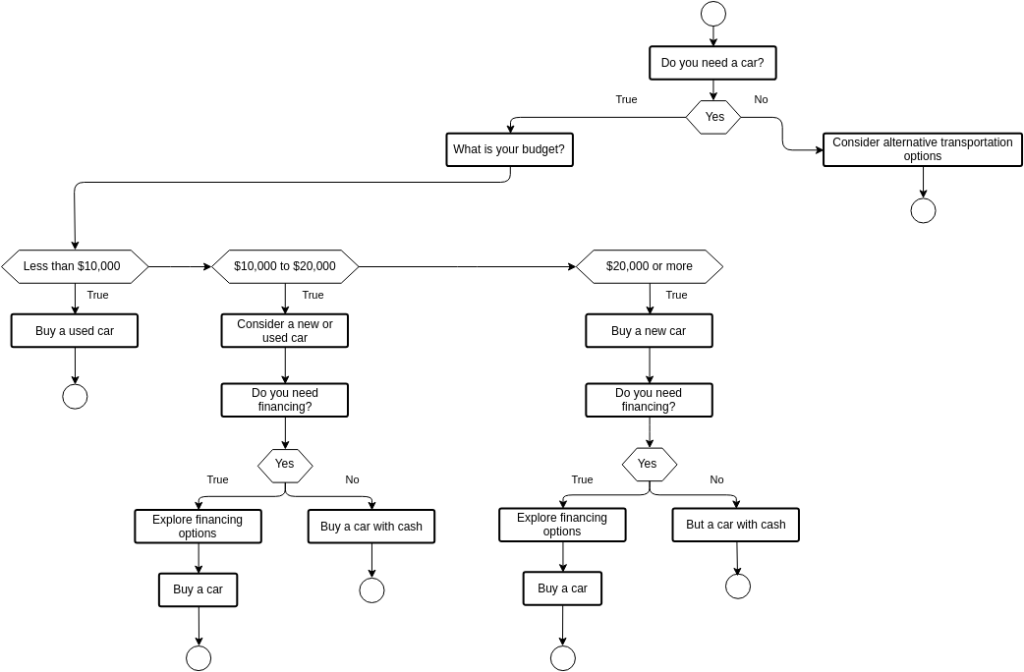

شكل: مخطط انسيابي لاتخاذ القرار بشأن شراء سيارة

مصدر: النموذج البصري

وصف:

يقدم مخطط التدفق دليلاً خطوة بخطوة لمساعدة الأفراد على اتخاذ قرارات مستنيرة عند شراء سيارة. يبدأ بالقرار الأولي لشراء سيارة ويمر عبر اعتبارات مختلفة مثل الميزانية والسيارات الجديدة مقابل المستعملة وخيارات التمويل والتكاليف الإضافية مثل التأمين والصيانة. يستخدم مخطط التدفق سلسلة من الأسئلة ونقاط القرار لتوجيه المستخدمين خلال عملية شراء السيارة، مما يضمن تقييمهم لجميع العوامل الحاسمة قبل إجراء عملية الشراء.

الماخذ الرئيسية:

- القرار الأولي:ابدأ بتحديد مدى حاجتك لسيارة جديدة.

- اعتبارات الميزانية:قم بتحديد ميزانية لفهم المبلغ الذي يمكنك تحمله.

- الجديد مقابل المستعمل:قم باختيار شراء سيارة جديدة أو مستعملة بناءً على الميزانية والتفضيلات.

- خيارات التمويل:استكشف خيارات التمويل المختلفة، بما في ذلك القروض والتأجير.

- التكاليف الإضافية:ضع في اعتبارك التكاليف المستمرة مثل التأمين والصيانة والوقود.

- القرار النهائي:اتخذ قرارًا مستنيرًا بعد تقييم كافة العوامل.

تطبيق المعلومات:

استخدام مخطط انسيابي لعملية اتخاذ القرار يساعد مشتري السيارات المحتملين على التنقل عبر العملية المعقدة لشراء السيارة. باتباع هذا النهج المنظم، يمكن للأفراد التأكد من مراعاة جميع العوامل الضرورية، من الميزانية ل خيارات التمويل و تكاليف اضافيةمما يؤدي إلى عملية شراء مدروسة. بالنسبة لأولئك الذين يتعلمون عن التمويل الشخصي و اتخاذ القرار من قبل المستهلكيوفر مخطط التدفق هذا مثالاً عمليًا لكيفية اتخاذ القرارات المالية المهمة بشكل منهجي، مما يعزز من التخطيط المالي و مهارات اتخاذ القرار.

تحديد الميزانية

حدد المبلغ الذي يمكنك تحمله لإنفاقه على السيارة، بما في ذلك الدفعة الأولى، والمدفوعات الشهرية، والتأمين، والصيانة، وتكاليف الوقود. من المبادئ التوجيهية الشائعة ألا تنفق أكثر من 151 تريليون دولار من دخلك الشهري على نفقات السيارة.

شكل: تفاصيل تكلفة السيارات للترفيه والأعمال

مصدر: بوابة البحث

وصف:

يقدم الشكل تفصيلاً للتكاليف المرتبطة بامتلاك وتشغيل السيارات لأغراض الترفيه والأعمال. ويصنف النفقات إلى مكونات مختلفة مثل سعر الشراء والوقود والصيانة والتأمين والضرائب والاستهلاك. ويسلط التفصيل الضوء على الاختلافات في تخصيص التكاليف بين سيارات الترفيه والأعمال، مما يوفر رؤى حول كيفية تأثير كل نوع من الاستخدام على نفقات السيارة الإجمالية. تساعد هذه المقارنة في فهم الآثار المالية لامتلاك سيارة لأغراض مختلفة.

الماخذ الرئيسية:

- سعر الشراء:التكلفة الأولية لشراء السيارة، والتي يمكن أن تختلف بشكل كبير بين السيارات الترفيهية والتجارية.

- تكاليف الوقود:النفقات المستمرة للوقود، والتي عادة ما تكون أعلى بالنسبة للسيارات التجارية بسبب الاستخدام المتكرر.

- صيانة:الصيانة والإصلاحات الدورية اللازمة للحفاظ على السيارة في حالة عمل جيدة.

- تأمين:تكلفة تأمين السيارة، والتي قد تختلف حسب نوع الاستخدام ومتطلبات التغطية.

- الضرائب:الضرائب والرسوم الحكومية المرتبطة بملكية المركبات.

- الاستهلاك:انخفاض قيمة السيارة مع مرور الوقت، وهو عامل مهم في اعتبارات التكلفة الإجمالية.

تطبيق المعلومات:

فهم تفاصيل تكلفة السيارة بالنسبة للسيارات الترفيهية والتجارية، يعد اتخاذ القرارات المستنيرة بشأن شراء المركبات واستخدامها أمرًا ضروريًا للأفراد والشركات. الشركاتتساعد هذه المعلومات في إعداد الميزانية وإدارة النفقات، مما يضمن كفاءة التكلفة في عمليات الأسطول. فرادىيسلط هذا الكتاب الضوء على التأثير المالي لاستخدامات السيارات المختلفة، مما يساعد في التخطيط والميزانية لامتلاك السيارة. هذه المعرفة مفيدة لأولئك الذين يدرسون التمويل الشخصي و إدارة الأعمال، مما يوفر مثالاً واضحًا لتحليل التكلفة والتخطيط المالي المتعلق بـ ملكية المركبة.

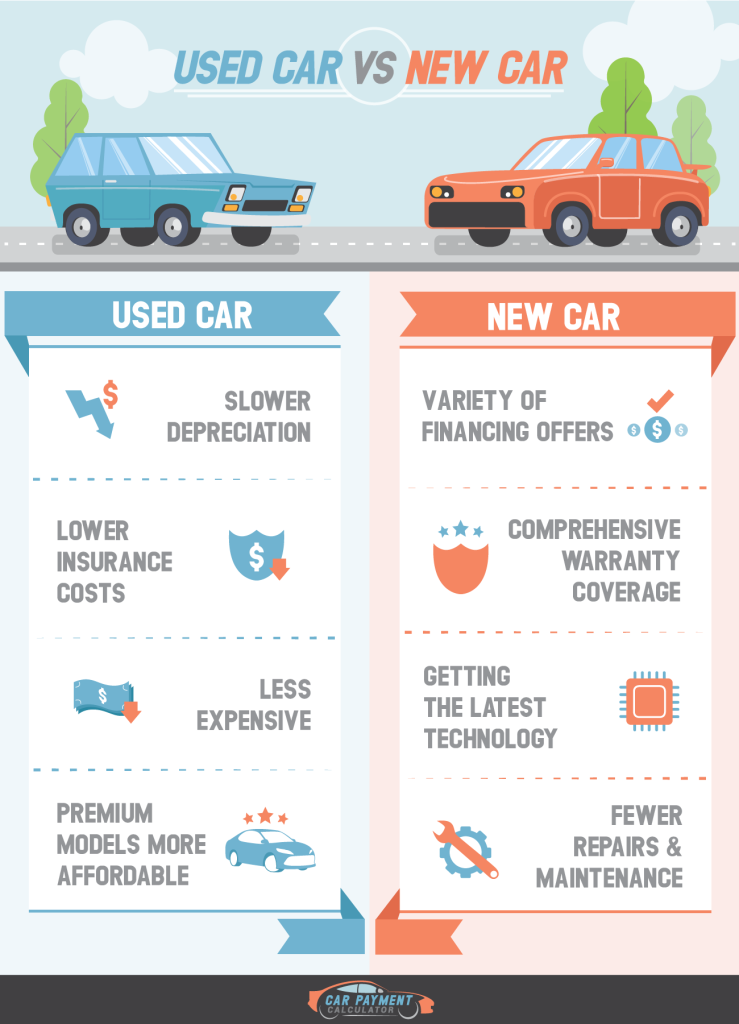

القسم 2: السيارات الجديدة مقابل السيارات المستعملة

سيارات جديدة

الايجابيات:

- أحدث التقنيات:تأتي السيارات الجديدة مع أحدث الميزات وتقنيات السلامة.

- ضمان:تأتي معظم السيارات الجديدة مع ضمان شامل.

- مصداقية:انخفاض مخاطر المشاكل الميكانيكية والإصلاحات في السنوات القليلة الأولى.

سلبيات:

- الاستهلاك:تفقد السيارات الجديدة قيمتها بسرعة، ويحدث أكبر انخفاض في القيمة خلال السنوات القليلة الأولى.

- تكلفة أعلى:السيارات الجديدة أكثر تكلفة مقدما مقارنة بالسيارات المستعملة.

الأشياء التي يجب الانتباه إليها:

- نماذج البحث:مقارنة النماذج المختلفة ومميزاتها.

- حوافز الشركات المصنعة:ابحث عن العروض الترويجية والخصومات وعروض التمويل الخاصة.

شكل: إيجابيات وسلبيات شراء سيارة جديدة

مصدر: إيفانز للوساطة في السيارات

وصف:

يقارن الرسم البياني بين إيجابيات وسلبيات شراء سيارة جديدة. ويوضح المزايا مثل امتلاك أحدث التقنيات، وتغطية الضمان، وتكاليف الصيانة المنخفضة في البداية. وعلى العكس من ذلك، يسلط الضوء أيضًا على الجوانب السلبية، بما في ذلك أسعار الشراء المرتفعة، والاستهلاك السريع، وتكاليف التأمين الأعلى. تساعد هذه المقارنة المشترين المحتملين على تقييم فوائد وعيوب شراء سيارة جديدة، مما يساعد في اتخاذ قرار مستنير.

الماخذ الرئيسية:

- الايجابيات:

- أحدث التقنيات:تأتي السيارات الجديدة مجهزة بأحدث التطورات والميزات التكنولوجية.

- تغطية الضمان:تشتمل السيارات الجديدة عادةً على خطط ضمان شاملة، مما يقلل من تكاليف الإصلاح.

- انخفاض تكاليف الصيانة الأولية:عادةً ما تتطلب السيارات الجديدة قدرًا أقل من الصيانة والإصلاحات في البداية.

- سلبيات:

- سعر شراء أعلى:تتمتع السيارات الجديدة بتكلفة أولية أعلى مقارنة بالسيارات المستعملة.

- الاستهلاك السريع:تفقد السيارات الجديدة قيمتها بسرعة، وخاصة خلال السنوات القليلة الأولى.

- ارتفاع تكاليف التأمين:أقساط التأمين على السيارات الجديدة تكون أعلى عمومًا بسبب قيمتها الأكبر.

تطبيق المعلومات:

فهم إيجابيات وسلبيات شراء سيارة جديدة يساعد المشترين المحتملين على اتخاذ قرارات مستنيرة بشأن شراء سيارتهم. بالنسبة لأولئك الذين يتعلمون عن التمويل الشخصيوتؤكد هذه المقارنة على أهمية مراعاة التكاليف قصيرة الأجل وطويلة الأجل المرتبطة بـ ملكية سيارة جديدة. فهو يساعد في تقييم ما إذا كانت الفوائد، مثل أحدث التقنيات و تغطية الضمان، تفوق التكاليف الأعلى والاستهلاك السريع. هذه المعرفة ضرورية لاتخاذ القرارات المالية الاستراتيجية والتخطيط للمشتريات الكبيرة.

سيارات مستعملة

الايجابيات:

- تكلفة أقل:السيارات المستعملة تكون أسعارها عادة أكثر من السيارات الجديدة.

- أقل استهلاك:لقد شهدت السيارات المستعملة بالفعل انخفاضًا كبيرًا في قيمتها.

سلبيات:

- صيانة أعلى:قد تتطلب السيارات القديمة إصلاحات وصيانة أكثر تكرارًا.

- ضمان محدود:قد لا يكون للسيارات المستعملة ضمان، أو قد يكون الضمان محدودًا.

الأشياء التي يجب الانتباه إليها:

- تقرير تاريخ السيارة:احصل على تقرير للتحقق من الحوادث وحالة الملكية وسجل الخدمة.

- تقتيش:قم بفحص السيارة بواسطة ميكانيكي موثوق قبل الشراء.

الشكل: قائمة التحقق من شراء سيارة مستعملة

مصدر: الأم الذكية

وصف:

يقدم الرسم البياني قائمة مرجعية شاملة لشراء سيارة مستعملة. وهي تتضمن خطوات واعتبارات أساسية مثل البحث في تاريخ السيارة وفحصها وقيادتها تجريبيًا وتقييم السعر. وتغطي النصائح الإضافية التحقق من رقم تعريف السيارة (VIN) والتحقق من الملكية ومراجعة سجلات الصيانة. يضمن هذا الدليل أن المشترين مستعدون جيدًا لاتخاذ قرارات مستنيرة وتجنب الأخطاء المحتملة عند شراء سيارة مستعملة.

الماخذ الرئيسية:

- البحث عن تاريخ السيارة:تحقق من تقرير تاريخ السيارة بحثًا عن أي حوادث أو إصلاحات أو مشاكل ملكية سابقة.

- فحص المركبات:قم بفحص السيارة جيدًا بحثًا عن أي علامات تآكل أو تلف أو مشكلات ميكانيكية.

- اختبار القيادة:قم بأخذ السيارة في جولة تجريبية لتقييم أدائها وقدرتها على التحكم وراحتها.

- تقييم السعر:قم بمقارنة سعر السيارة بالقيمة السوقية لضمان الحصول على صفقة عادلة.

- التحقق من رقم تعريف السيارة (VIN):التحقق من رقم تعريف السيارة للتأكد من صحتها وتاريخها.

- مراجعة سجلات الصيانة:قم بإلقاء نظرة على سجل صيانة السيارة للتأكد من أنها تم الاعتناء بها بشكل صحيح.

تطبيق المعلومات:

استخدام قائمة التحقق عند شراء سيارة مستعملة يساعد المشترين المحتملين على تقييم السيارة بشكل منهجي، مما يضمن اتخاذهم لقرار شراء مستنير. بالنسبة لأولئك الذين يتعلمون عن التمويل الشخصي و اتخاذ القرار من قبل المستهلكتسلط هذه القائمة الضوء على أهمية العناية الواجبة و التقييم الشامل قبل إجراء عمليات شراء كبيرة، يساعد ذلك المشترين في تحديد المشكلات المحتملة والتفاوض على صفقات أفضل، مما يؤدي في النهاية إلى اتخاذ قرارات أكثر إرضاءً وسليمة ماليًا. هذا النهج ضروري لتجنب الأخطاء المكلفة وضمان شراء ناجح للسيارة المستعملة.

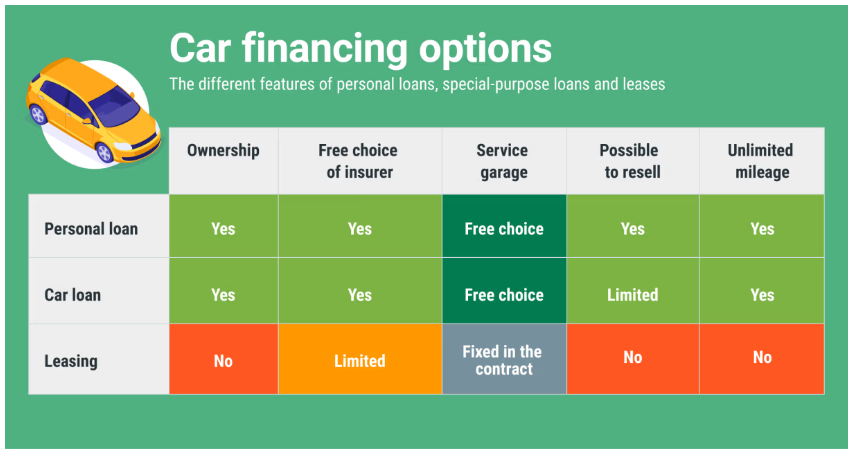

القسم 3: تمويل السيارة

أنواع قروض السيارات

- قروض البنوك التقليدية:يتم الحصول عليها من البنك أو اتحاد الائتمان، وغالباً بأسعار فائدة تنافسية.

- تمويل التجار:يتم توفير التمويل مباشرة من خلال الوكالة، وهو أمر مناسب ولكن قد يكون له أسعار فائدة أعلى.

- عقود الإيجار:بديل للشراء، حيث تقوم بسداد دفعات شهرية لاستخدام السيارة لفترة محددة.

شكل: خيارات تمويل السيارات

مصدر: مقارنة

وصف:

يوضح الرسم البياني الخيارات المختلفة لتمويل السيارات. ويغطي طرقًا مثل الدفع من المدخرات، والحصول على قرض شخصي، واستخدام التمويل من الوكالة، والتأجير، واستكشاف خيارات الائتمان. يتم شرح كل طريقة تمويل مع مزاياها وعيوبها، مما يساعد المشترين المحتملين للسيارات على فهم الطرق المختلفة لتمويل شراء سياراتهم. كما يوفر الرسم البياني تحليلًا مقارنًا للتكاليف والالتزامات المرتبطة بكل خيار.

الماخذ الرئيسية:

- الدفع من خلال المدخرات:لا توجد مدفوعات فائدة، ولكنها تستنزف المدخرات الشخصية.

- قرض شخصي:قد تتطلب المدفوعات الشهرية الثابتة ومعدلات الفائدة درجة ائتمانية جيدة.

- تمويل الوكالة:مريح ولكن قد يأتي مع أسعار فائدة أعلى مقارنة بالقروض الشخصية.

- تأجير:أقساط شهرية أقل ولكن لا توجد ملكية في نهاية مدة الإيجار.

- خيارات الائتمان:تتوفر خيارات ائتمانية مختلفة اعتمادًا على الوضع المالي للمقترض وتفضيلاته.

تطبيق المعلومات:

فهم الاختلاف خيارات تمويل السيارات يساعد المشترين على اتخاذ قرارات مستنيرة بناءً على وضعهم المالي وتفضيلاتهم. بالنسبة لأولئك الذين يتعلمون عن التمويل الشخصي و الائتمان الاستهلاكييوفر هذا الرسم البياني مقارنة واضحة بين طرق التمويل، مع تسليط الضوء على مزايا وعيوب كل منها. تساعد هذه المعرفة في اختيار خيار التمويل الأنسب، وضمان التخطيط والإدارة المالية بشكل أفضل. كما تؤكد على أهمية مقارنة التكاليف والالتزامات لتجنب الضغوط المالية المحتملة واتخاذ أفضل خيار لتمويل السيارة.

فهم أسعار الفائدة

يؤثر سعر الفائدة على قرض السيارة على التكلفة الإجمالية للقرض. يمكن أن تختلف الأسعار بناءً على درجة الائتمان الخاصة بك ومدة القرض والمقرض. من الضروري التسوق ومقارنة العروض من عدة مقرضين.

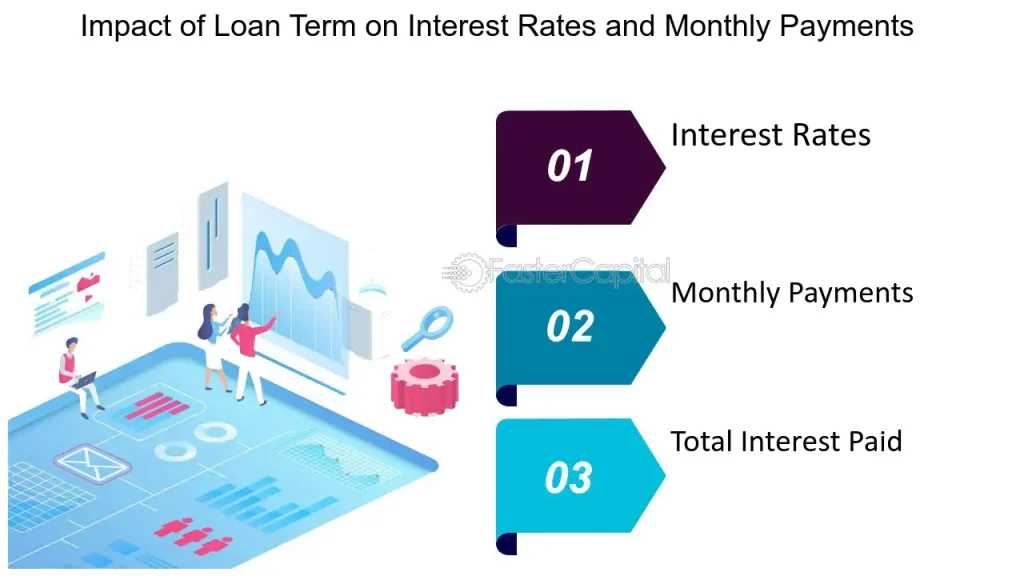

شروط القرض

تتراوح مدة قروض السيارات عادة من 36 إلى 72 شهرًا. وتؤدي الفترات الأطول إلى دفعات شهرية أقل ولكن تكاليف الفائدة الإجمالية أعلى.

شكل: اختيار مدة القرض المناسبة: التأثير على أسعار الفائدة والمدفوعات الشهرية

مصدر: فاستر كابيتال

وصف:

يوضح الرسم البياني العلاقة بين شروط القرض وأسعار الفائدة والمدفوعات الشهرية. كما يوضح كيف يؤدي اختيار مدة قرض أقصر إلى دفعات شهرية أعلى ولكن إجمالي فائدة أقل يدفع على مدار عمر القرض. وعلى العكس من ذلك، تعمل فترات القرض الأطول على تقليل المدفوعات الشهرية ولكنها تزيد من إجمالي الفائدة المدفوعة. ويسلط الرسم البياني الضوء على أهمية موازنة القدرة على تحمل التكاليف الشهرية مع التكلفة الإجمالية للاقتراض عند اختيار مدة القرض.

الماخذ الرئيسية:

- شروط قرض أقصر:أقساط شهرية أعلى ولكن إجمالي الفائدة المدفوعة أقل، مما يؤدي إلى سداد القرض بشكل أسرع.

- شروط قرض أطول:دفعات شهرية أقل ولكن إجمالي الفائدة المدفوعة أعلى، مما يؤدي إلى تمديد فترة سداد القرض.

- اسعار الفائدة:عادةً ما تكون الفترات الأقصر مصحوبة بأسعار فائدة أقل، في حين أن الفترات الأطول قد تكون مصحوبة بأسعار فائدة أعلى.

- التكلفة الإجمالية للاقتراض:إن فهم التوازن بين القدرة على تحمل التكاليف الشهرية والتكلفة الإجمالية للاقتراض أمر بالغ الأهمية.

تطبيق المعلومات:

اختيار الحق مدة القرض أمر حيوي لتحقيق التوازن القدرة على تحمل التكاليف الشهرية و ال التكلفة الاجمالية للاقتراضبالنسبة للمقترضين، يساعد فهم هذه المقايضات في اتخاذ قرارات مستنيرة تتوافق مع أهدافهم وقدراتهم المالية. بالنسبة لأولئك الذين يدرسون التمويل الشخصي و إدارة القروضيؤكد هذا الرسم البياني التوضيحي على أهمية تقييم التأثيرات المالية قصيرة الأجل وطويلة الأجل عند اختيار مدة القرض. فهو يساعد في تقديم المشورة للعملاء أو اتخاذ القرارات الشخصية التي تعمل على تحسين الصحة المالية وتقليل تكاليف الاقتراض.

القسم 4: أفضل الممارسات لتمويل السيارات

تحسين درجة الائتمان الخاصة بك

يمكن أن تساعدك درجة الائتمان الأعلى في الحصول على معدل فائدة أقل. سدد فواتيرك في الوقت المحدد، وقلل من ديونك، وتحقق من تقرير الائتمان الخاص بك بحثًا عن الأخطاء.

دفعة مبدئية

تؤدي الدفعة المقدمة الأكبر إلى تقليل مبلغ القرض ويمكن أن تخفض دفعاتك الشهرية وتكاليف الفائدة الإجمالية.

الموافقة المسبقة على القرض

احصل على موافقة مسبقة على القرض قبل زيارة الوكالة. يمنحك هذا ميزانية واضحة ويعزز موقفك التفاوضي.

شكل: خطوات لتحسين درجة الائتمان الخاصة بك

مصدر: فاستر كابيتال

وصف:

يقدم الرسم البياني دليلاً شاملاً حول الخطوات اللازمة لتحسين درجة الائتمان الخاصة بك. ويتضمن نصائح عملية مثل سداد الفواتير في الوقت المحدد، وخفض مستويات الديون، والتحقق من تقارير الائتمان بحثًا عن الأخطاء، والحفاظ على نسبة استخدام ائتمانية منخفضة. يساعد الرسم البياني في فهم كيفية تأثير هذه العوامل على درجات الائتمان ويقدم نصائح عملية لإجراء تغييرات إيجابية على السلوك المالي.

الماخذ الرئيسية:

- دفع الفواتير في الوقت المحدد:إن الالتزام بسداد الفواتير في مواعيد استحقاقها بشكل منتظم يؤثر بشكل كبير على درجات الائتمان.

- خفض مستويات الديون:يساعد خفض إجمالي الديون على تحسين نسبة الدين إلى الدخل وتعزيز درجات الائتمان.

- التحقق من تقارير الائتمان:إن مراجعة تقارير الائتمان بشكل منتظم بحثًا عن الأخطاء والتصدي لعدم الدقة يضمن دقة تاريخ الائتمان.

- انخفاض استخدام الائتمان:إن الحفاظ على أرصدة بطاقات الائتمان منخفضة نسبيًا مقارنة بحدود الائتمان يحافظ على نسبة استخدام ائتمانية صحية.

- تنويع أنواع الائتمان:إن وجود مزيج من حسابات الائتمان، مثل بطاقات الائتمان وقروض التقسيط، يؤثر بشكل إيجابي على درجات الائتمان.

تطبيق المعلومات:

تحسين مستوى الرصيد أمر بالغ الأهمية لضمان أفضل شروط القرض و اسعار الفائدةباتباع هذه الخطوات، يمكن للأفراد تحسين صحتهم المالية والوصول إلى فرص ائتمانية أكثر ملاءمة. بالنسبة لأولئك الذين يتعلمون عن التمويل الشخصييقدم هذا الدليل استراتيجيات أساسية للحفاظ على الجدارة الائتمانية وتحسينها، مع تسليط الضوء على أهمية السلوك المالي المسؤول و مراقبة الائتمان بشكل منتظم. وتعتبر هذه المعرفة ضرورية لتقديم المشورة للعملاء أو إدارة الشؤون المالية الشخصية لتحقيق نتائج ائتمانية أفضل واستقرار مالي عام.

القسم 5: نصائح للتفاوض في الوكالة

قم بإجراء بحثك

- القيمة السوقية:تعرف على القيمة السوقية للسيارة التي تريد شراءها.

- قيمة المقايضة:إذا كنت ترغب في تداول سيارة، فابحث عن قيمتها للتأكد من حصولك على صفقة عادلة.

كن مستعدًا للمغادرة

لا تشعر بالضغط لإبرام صفقة على الفور. إذا لم تكن الشروط مناسبة، فكن مستعدًا للانسحاب واستكشاف خيارات أخرى.

التركيز على السعر الإجمالي

قم بالتفاوض على السعر الإجمالي للسيارة بدلاً من الدفعة الشهرية. قد يقوم التجار بتعديل مدة القرض لتقديم دفعة شهرية أقل، مما قد يؤدي إلى ارتفاع التكاليف الإجمالية.

شكل: سبع نصائح للتفاوض من أجل الحصول على دور أكثر تحديًا وإرضاءً

مصدر: المحفز

وصف:

تقدم الرسوم البيانية التوضيحية سبع نصائح عملية للتفاوض على دور أكثر تحديًا وإرضاءً في العمل. وهي تتضمن استراتيجيات مثل فهم قيمتك، والتحضير جيدًا، وممارسة مهارات التفاوض، وتحديد أهداف واضحة، وبناء التحالفات، والبقاء مرنًا، ومتابعة المفاوضات. تم تصميم كل نصيحة لمساعدة الأفراد على التواصل بفعالية بشأن تطلعاتهم المهنية وتأمين أدوار تتوافق مع نموهم المهني ورضاهم.

الماخذ الرئيسية:

- فهم قيمتك:التعرف على مهاراتك وإنجازاتك ومساهماتك والتعبير عنها.

- التحضير جيدا:قم بالبحث عن الدور واحتياجات الشركة ومعايير الصناعة لبناء قضية قوية.

- ممارسة مهارات التفاوض:تدرب على المناقشات وتوقع الاستجابات والاعتراضات المحتملة.

- حدد أهدافًا واضحة:حدد ما تريد تحقيقه من المفاوضات وحدد أولويات أهدافك.

- بناء التحالفات:اطلب الدعم من الزملاء، أو المرشدين، أو الحلفاء داخل المنظمة.

- ابقى مرنًا:كن منفتحًا على الحلول البديلة والتسويات التي لا تزال قادرة على تحقيق أهدافك.

- متابعة:التأكد من توثيق الالتزامات التي تم التعهد بها أثناء المفاوضات ومتابعتها.

تطبيق المعلومات:

باستخدام هذه نصائح التفاوض يساعد الأفراد على الدفاع عن تقدمهم الوظيفي وتحقيق أدوار أكثر إشباعًا. بالنسبة لأولئك الذين يتعلمون عن التطوير الوظيفي و ديناميكيات مكان العمليقدم هذا الدليل استراتيجيات عملية لتعزيز مهارات التفاوض والتنقل بشكل فعال النمو الوظيفي المناقشات. إن فهم هذه النصائح وتطبيقها يمكن أن يؤدي إلى نتائج أفضل الرضا الوظيفي، ومواءمة أفضل مع الأهداف الشخصية والمهنية، ونهج أكثر استباقية لإدارة المهنة.

القسم 6: الاعتبارات القانونية

مراجعة العقد

قم بمراجعة جميع الشروط والأحكام الواردة في اتفاقية القرض بعناية. تأكد من عدم وجود رسوم خفية أو تكاليف غير متوقعة.

الضمان والتأمين

افهم تغطية الضمان وفكر في شراء تأمين إضافي إذا لزم الأمر. يمكن أن توفر الضمانات الممتدة والتأمين ضد الفجوات حماية إضافية.

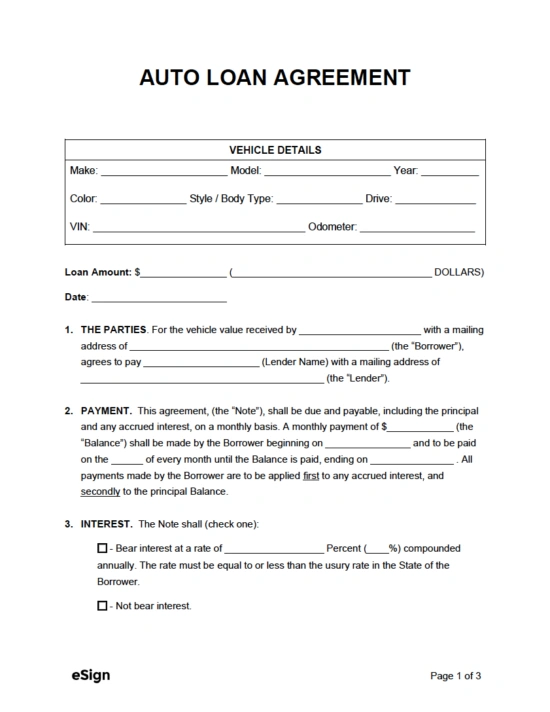

الشكل: نموذج اتفاقية قرض السيارة

مصدر: التوقيع الإلكتروني

وصف:

تعرض الصورة نموذجًا لاتفاقية قرض سيارة. تحدد هذه الوثيقة الشروط والأحكام التي بموجبها يقدم المقرض قرضًا للمقترض لشراء مركبة. تتضمن المكونات الرئيسية عادةً مبلغ القرض ومعدل الفائدة وجدول السداد والتزامات الطرفين. كما تغطي تفاصيل مثل وصف السيارة ومتطلبات التأمين وعقوبات التأخير في السداد وعواقب التخلف عن السداد.

الماخذ الرئيسية:

- مبلغ القرض ومعدل الفائدة:يحدد المبلغ المقترض ومعدل الفائدة المطبق على القرض.

- جدول السداد:تفاصيل شروط السداد، بما في ذلك تكرار ومبلغ الدفعات.

- التزامات المقترض والمقرض:يحدد مسؤوليات والتزامات كلا الطرفين.

- وصف السيارة:يوفر تفاصيل محددة حول السيارة التي يتم تمويلها.

- متطلبات التأمين:يوضح التغطية التأمينية التي يجب على المقترض الاحتفاظ بها للسيارة.

- العقوبات وشروط التخلف عن السداد:يحدد العقوبات المترتبة على التأخير في السداد والإجراءات المتخذة في حالة التخلف عن السداد.

تطبيق المعلومات:

فهم اتفاقية قرض السيارة أمر ضروري لكلا منهما المقترضين و المقرضين لضمان الوضوح والاتفاق المتبادل على شروط القرض. بالنسبة للمقترضين، يساعد ذلك في فهم التزاماتهم المالية والتكاليف المرتبطة بالقرض. بالنسبة لأولئك الذين يتعلمون عن التمويل الشخصي و تمويل السياراتيقدم هذا القالب مثالاً واضحًا لكيفية هيكلة قروض السيارات، مع التأكيد على أهمية القراءة والفهم يجب عليك دراسة اتفاقيات القروض جيدًا قبل الالتزام بالقرض. تساعد هذه المعرفة في اتخاذ قرارات مستنيرة وإدارة قروض السيارات بشكل فعال.

القسم 7: الصيانة والتكاليف المستمرة

الصيانة الدورية

خصص ميزانية للصيانة الدورية، مثل تغيير الزيت، وتدوير الإطارات، وفحص المكابح. إن مواكبة الصيانة الدورية قد تمنع الإصلاحات المكلفة في المستقبل.

تكاليف الوقود

ضع في اعتبارك كفاءة استهلاك السيارة للوقود وقم بتقدير تكاليف الوقود الشهرية. فالسيارات الأكثر كفاءة في استهلاك الوقود يمكنها توفير المال على المدى الطويل.

تأمين

يعد تأمين السيارة من النفقات الإلزامية. قارن بين عروض التأمين للعثور على أفضل تغطية بأقل سعر.

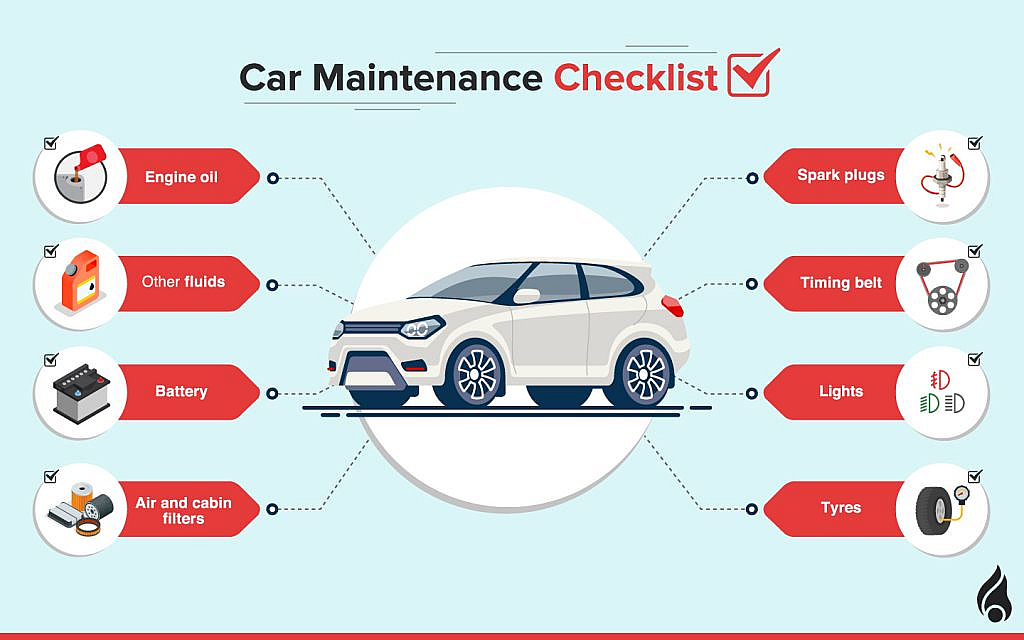

الشكل: قائمة مهام صيانة السيارة

مصدر: دوبيزل

وصف: تقدم الرسوم البيانية التوضيحية قائمة شاملة لصيانة السيارة، وتسلط الضوء على المهام الأساسية للحفاظ على السيارة في حالة مثالية. وهي تشمل الفحوصات الروتينية مثل تغيير الزيت، وفحص الإطارات، وفحص الفرامل، ومراقبة مستوى السوائل، وصيانة البطارية، وفحص الأحزمة والخراطيم. وتؤكد القائمة على أهمية الصيانة الدورية لضمان سلامة السيارة وموثوقيتها وطول عمرها، وتقدم إرشادات حول عدد المرات التي يجب فيها تنفيذ كل مهمة.

الماخذ الرئيسية:

- تغيير الزيت:يساعد تغيير الزيت بشكل منتظم على إبقاء المحرك مشحمًا وتشغيله بسلاسة.

- فحص الإطارات:فحص ضغط الإطارات وعمق المداس يضمن القيادة الآمنة ويطيل عمر الإطارات.

- فحص الفرامل:فحص وسادات وأقراص الفرامل بشكل دوري للحفاظ على كفاءة الفرامل وسلامتها.

- مستويات السوائل:مراقبة وملء السوائل مثل سائل التبريد وسائل الفرامل وسائل غسيل الزجاج الأمامي.

- صيانة البطارية:التأكد من أن البطارية نظيفة وأن أطرافها خالية من التآكل لبدء التشغيل بشكل موثوق.

- الأحزمة والخراطيم:فحص التآكل والتلف لمنع الأعطال والحفاظ على أداء المحرك.

تطبيق المعلومات:

بعد قائمة صيانة السيارة يساعد أصحاب المركبات على ضمان بقاء سياراتهم في حالة جيدة، مما يقلل من خطر الأعطال والإصلاحات المكلفة. بالنسبة لأولئك الذين يتعلمون عن صيانة السيارات و ملكية المركبةيسلط هذا الدليل الضوء على المهام الأساسية وأهميتها في العناية الاستباقية بالسيارة. الصيانة المنتظمة تعزز سلامة المركبة, أداء، و طول العمرمما يجعلها ضرورية للحفاظ على القيمة الإجمالية وموثوقية السيارة. إن فهم مهام الصيانة هذه والالتزام بها يمكن أن يؤدي إلى تجربة قيادة أفضل وتكاليف ملكية أقل على المدى الطويل.

القسم 8: أمثلة من العالم الحقيقي

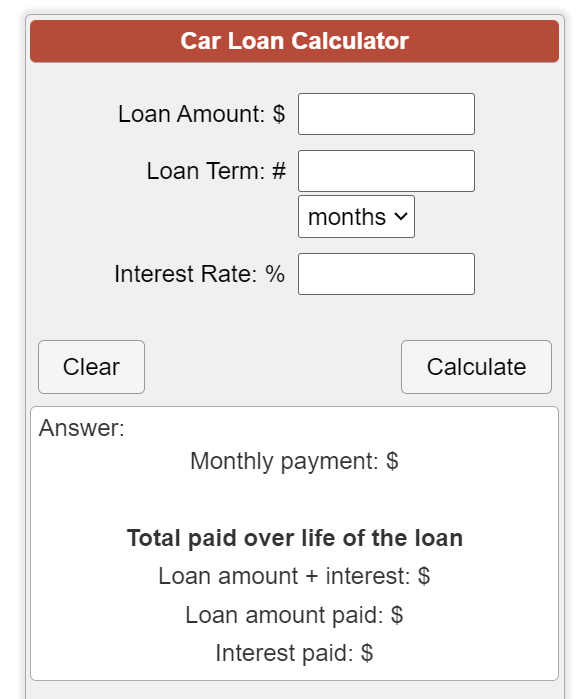

المثال 1: حساب الدفعات الشهرية

لنفترض أنك تشتري سيارة بمبلغ 20000 $ مع دفعة أولى 10% ومدة قرض 60 شهرًا بمعدل فائدة 5%. باستخدام حاسبة قرض السيارة، يمكنك تحديد أن دفعتك الشهرية ستكون تقريبًا $340.

الشكل: حاسبة قرض السيارة

مصدر: حاسبةالحساء

وصف:

تتميز صفحة الويب بحاسبة قرض السيارة، وهي أداة مصممة لمساعدة المستخدمين على تقدير أقساط قرض السيارة الشهرية. من خلال إدخال تفاصيل مثل مبلغ القرض ومعدل الفائدة ومدة القرض والدفعة المقدمة، يمكن للمستخدمين حساب مبلغ الدفعة الشهرية. توفر الحاسبة أيضًا تفصيلاً لإجمالي الفائدة المدفوعة على مدار عمر القرض والتكلفة الإجمالية للسيارة. تساعد هذه الأداة مشتري السيارات المحتملين في فهم التزاماتهم المالية وتخطيط ميزانياتهم وفقًا لذلك.

الماخذ الرئيسية:

- مبلغ القرض:المبلغ الإجمالي المقترض لشراء السيارة.

- سعر الفائدة:معدل الفائدة السنوي (APR) المطبق على القرض.

- فترة قرض:مدة فترة سداد القرض، عادةً بالأشهر أو السنوات.

- دفعة مبدئية:الدفعة الأولية التي يتم دفعها مقابل السيارة، مما يقلل من مبلغ القرض.

- حساب الدفعة الشهرية:تحسب الأداة الدفعات الشهرية بناءً على القيم المدخلة.

- إجمالي الفائدة المدفوعة:يوفر ملخصًا لإجمالي تكاليف الفائدة على مدى فترة القرض.

- التكلفة الإجمالية للقرض:يوفر رؤى حول التكلفة الإجمالية للسيارة، بما في ذلك رأس المال والفائدة.

تطبيق المعلومات:

استخدام حاسبة قرض السيارة يساعد مشتري السيارات المحتملين على التخطيط لمواردهم المالية من خلال تقدير المدفوعات الشهرية والتكلفة الإجمالية للقرض. بالنسبة لأولئك الذين يتعلمون عن التمويل الشخصي و تمويل السياراتتوضح هذه الأداة تأثير المتغيرات المختلفة مثل أسعار الفائدة وشروط القرض والدفعات المقدمة على تكلفة الاقتراض. وهي تساعد في اتخاذ قرارات مستنيرة بشأن شراء السيارات، وضمان فهم المشترين لالتزاماتهم المالية وقدرتهم على وضع الميزانية وفقًا لذلك. هذه المعرفة ضرورية للتخطيط المالي الفعال وإدارة الديون بشكل مسؤول.

المثال 2: تقييم القدرة على تحمل التكاليف

إذا كان دخلك الشهري الإجمالي $3,500، فإن تطبيق قاعدة 15% يعني أن نفقات سيارتك لا ينبغي أن تتجاوز $525 شهريًا. ويشمل ذلك سداد القرض والتأمين والصيانة والوقود.

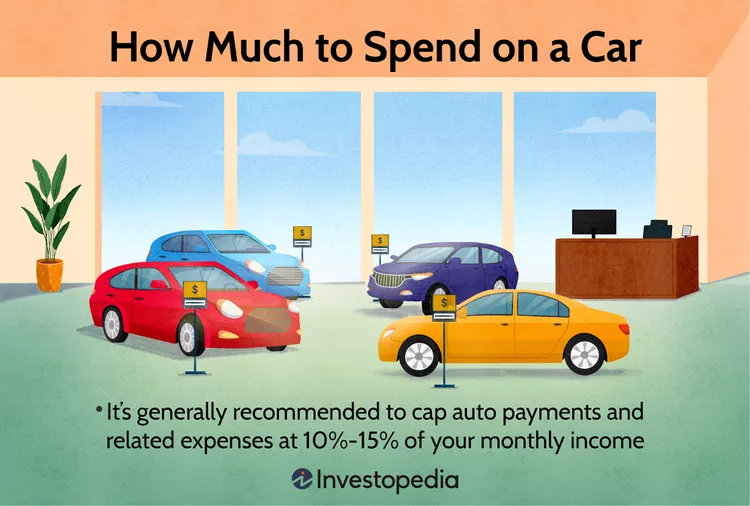

شكل: كم يجب أن أنفق على شراء سيارة؟

مصدر: إنفستوبيديا

وصف:

يقدم الرسم البياني إرشادات حول كيفية تحديد المبلغ الذي يجب إنفاقه على شراء سيارة. ويوصي باستخدام قاعدة 20/4/10، والتي تقترح دفع 20% على الأقل كدفعة أولى، وتمويل السيارة لمدة لا تزيد عن 4 سنوات، والتأكد من أن إجمالي نفقات السيارة الشهرية لا يتجاوز 10% من إجمالي دخلك الشهري. ويؤكد الرسم البياني على أهمية وضع الميزانية والتخطيط المالي لتجنب الإفراط في الإنفاق المالي.

الماخذ الرئيسية:

- 20% دفعة أولى:إن دفع مبلغ لا يقل عن 20% من سعر السيارة يساعد على تقليل مبلغ القرض والأقساط الشهرية.

- مدة القرض 4 سنوات:تمويل السيارة لمدة لا تزيد عن 4 سنوات يقلل من تكاليف الفائدة ومخاطر تعثر القرض.

- 10% الدخل الشهري:إن الحفاظ على إجمالي نفقات السيارة (بما في ذلك المدفوعات والتأمين والصيانة) في حدود 10% من الدخل الشهري الإجمالي يضمن القدرة على تحمل التكاليف.

- الميزانية:إن اتباع هذه الإرشادات يساعد المشترين على تجنب الضغوط المالية والحفاظ على الصحة المالية العامة.

تطبيق المعلومات:

فهم مقدار ما يجب إنفاق على سيارة يساعد الأفراد على اتخاذ قرارات مستنيرة تتوافق مع وضعهم المالي وأهدافهم. بالنسبة لأولئك الذين يتعلمون عن التمويل الشخصي، يؤكد هذا الدليل على أهمية الميزانية و التخطيط المالي عند إجراء عمليات شراء كبيرة. من خلال الالتزام بقاعدة 20/4/10، يمكن للمشترين التأكد من عدم الإفراط في الإنفاق المالي، والحفاظ على القدرة على تحمل التكاليف وتجنب الضغوط المرتبطة بالديون. ويعزز هذا النهج الإنفاق المسؤول والاستقرار المالي على المدى الطويل.

خاتمة

إن شراء سيارة هو قرار مالي مهم يتطلب التخطيط والدراسة بعناية. من خلال فهم عملية شراء السيارة واستكشاف خيارات التمويل واتباع أفضل الممارسات، يمكنك اتخاذ قرار مستنير يتماشى مع أهدافك المالية. تذكر أن تضع ميزانية للتكاليف الجارية وأن تفكر في كل من السيارات الجديدة والمستعملة للعثور على أفضل ما يناسب احتياجاتك.

معلومات الدرس الرئيسية:

كلمة الختام: إن شراء سيارة هو التزام مالي كبير. باتباع النهج المنظم الموضح في هذا الفصل، يمكنك اتخاذ قرار مستنير وسليم ماليًا. إن فهم احتياجاتك، وتحديد الميزانية، واستكشاف خيارات التمويل، والنظر في التكاليف الجارية هي خطوات أساسية نحو امتلاك سيارة ناجحة. تمكنك هذه المعرفة من التعامل مع عملية شراء السيارة بثقة وتضمن لك الرضا عن عملية الشراء على المدى الطويل.

- تقييم احتياجاتك: تحديد احتياجات سيارتك بناءً على الغرض والحجم والميزات يساعد في اتخاذ قرار مستنير. على سبيل المثال، قد تكون السيارة المدمجة مثالية للتنقل داخل المدينة، في حين قد تكون السيارة الرياضية متعددة الاستخدامات أفضل للعائلات التي لديها أطفال.

- تحديد الميزانية: وضع ميزانية تتضمن الدفعة المقدمة، والأقساط الشهرية، والتأمين، والصيانة، وتكاليف الوقود يضمن لك عدم الإفراط في الإنفاق. من المبادئ التوجيهية الشائعة ألا تنفق أكثر من 151 تريليون دولار من دخلك الشهري على نفقات السيارة.

- خيارات التمويل: استكشاف خيارات التمويل المختلفة مثل القروض المصرفية التقليدية، وتمويل التجار، واتفاقيات الإيجار يتيح لك اختيار الخيار الذي يناسب احتياجاتك المالية بشكل أفضل. يعد فهم أسعار الفائدة وشروط القرض أمرًا بالغ الأهمية لاتخاذ قرارات فعالة من حيث التكلفة.

- السيارات الجديدة مقابل السيارات المستعملة: يساعدك تقييم إيجابيات وسلبيات السيارات الجديدة والمستعملة على اتخاذ القرار بناءً على التكلفة والاستهلاك واحتياجات الصيانةتوفر السيارات الجديدة أحدث التقنيات وتغطية الضمان، ولكن السيارات المستعملة أكثر بأسعار معقولة ولديها معدل استهلاك أقل.