لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.

16.1 البقاء على اطلاع بشأن التمويل الشخصي

يعد تثقيف نفسك باستمرار حول التمويل الشخصي أمرًا بالغ الأهمية لاتخاذ قرارات مالية مستنيرة والبقاء على اطلاع بأهدافك المالية. فكر في استخدام الموارد التالية لتوسيع نطاق معرفتك:

الشكل: رسم تخطيطي مفاهيمي على منديل يوضح التخطيط المالي الشخصي، مصحوبًا بكوب من قهوة الإسبريسو وقطع نقدية معدنية على طاولة خشبية ريفية.

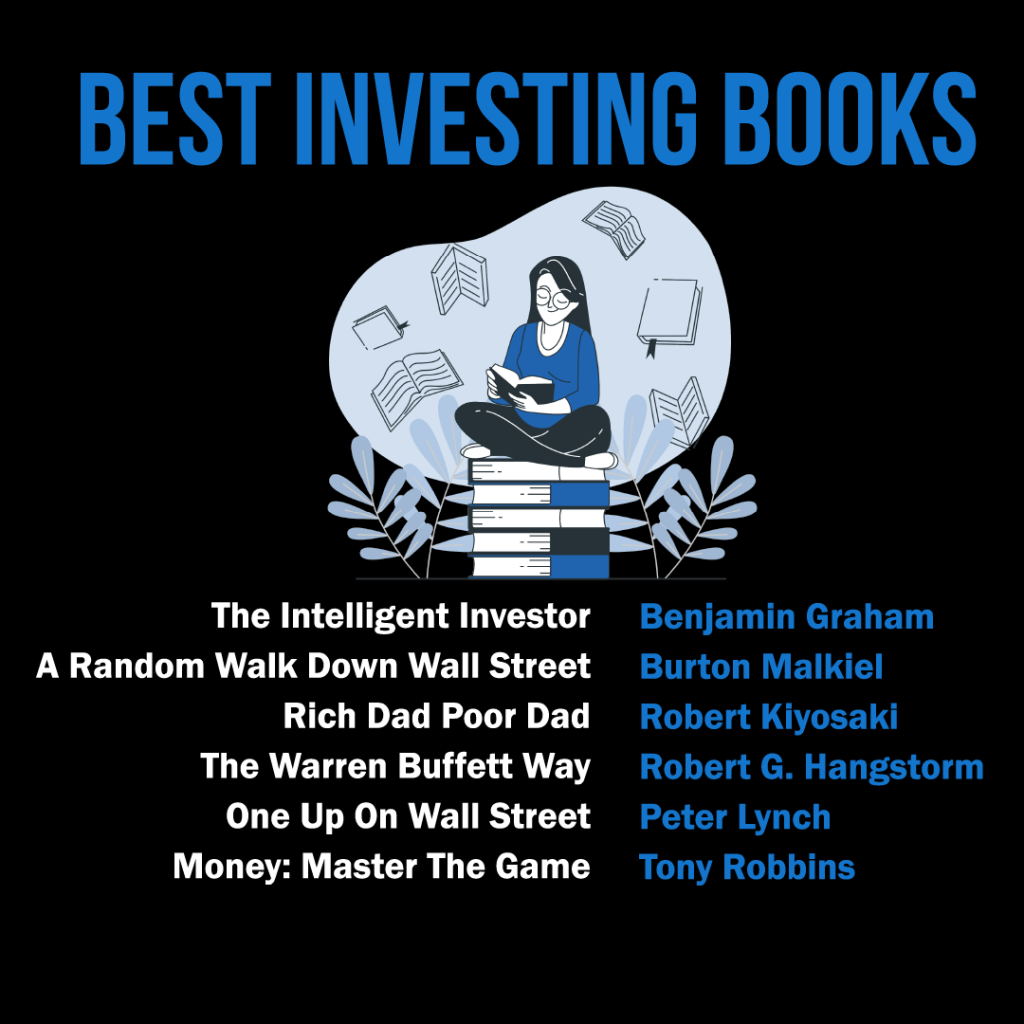

الشكل: يُدرج الرسم البياني "أفضل كتب الاستثمار" التي تُعتبر قراءات أساسية لكل من يرغب في تعلم الاستثمار. الكتب المذكورة هي: "المستثمر الذكي" لبنجامين غراهام، و"نزهة عشوائية في وول ستريت" لبيرتون مالكيل، و"الأب الغني والأب الفقير" لروبرت كيوساكي، و"طريقة وارن بافيت" لروبرت ج. هاغستروم، و"التفوق على وول ستريت" لبيتر لينش، و"المال: أتقن اللعبة" لتوني روبنز. تغطي هذه الكتب مجموعة واسعة من فلسفات الاستثمار، من الاستثمار القائم على القيمة إلى التمويل الشخصي، وتقدم رؤى ثاقبة حول استراتيجيات بعض أنجح المستثمرين في العالم. وللتطبيق العملي، يُنصح القراء بالبدء بكتاب واحد يتوافق بشكل وثيق مع أسلوبهم الاستثماري أو أهدافهم، وتطبيق المبادئ التي تعلموها على استراتيجياتهم الاستثمارية الخاصة. المصدر: رسم بياني مُخصص

الكتب والمطبوعات: قراءة كتب ومنشورات التمويل الشخصي يمكن أن توفر معرفة متعمقة حول مواضيع مختلفة، مثل الميزانية والاستثمار والتخطيط للتقاعد. تشمل بعض العناوين الشائعة "Rich Dad Poor Dad" لروبرت كيوساكي، و"The Total Money Makeover" بقلم ديف رامزي، و"Your Money or Your Life" بقلم فيكي روبن وجو دومينغيز.

الموارد عبر الإنترنت: تقدم العديد من مواقع الويب والمدونات نصائح ورؤى تتعلق بالتمويل الشخصي، مثل NerdWallet وInvestopedia وThe Simple Dollar. يمكن أن تساعدك هذه الموارد في البقاء على اطلاع دائم بالأخبار المالية، وتعلم استراتيجيات جديدة، واكتشاف الأدوات المفيدة.

البودكاست ومقاطع الفيديو: يمكن أن يكون الاستماع إلى ملفات البودكاست الخاصة بالتمويل الشخصي أو مشاهدة مقاطع الفيديو طريقة جذابة للتعرف على إدارة الأموال. تتضمن بعض ملفات البودكاست الشهيرة "The Dave Ramsey Show" و"So Money" لفارنوش ترابي و"The Indicator from Planet Money". بالإضافة إلى ذلك، تقدم قنوات YouTube مثل Graham Stephan وThe Financial Diet محتوى ماليًا شخصيًا إعلاميًا وممتعًا.

16.2 استخدام الأدوات والبرامج المالية

يمكن أن يساعدك استخدام الأدوات والبرامج المالية في إدارة أموالك بشكل فعال والبقاء على المسار الصحيح لتحقيق أهدافك. تم تصميم تطبيق التمويل الشخصي الخاص بـ Simple Financial Community لتزويدك برؤى وموارد قيمة لفهم أموالك وميزانيتك بشكل أفضل:

الميزانية وتتبع النفقات: يقدم تطبيقنا أدوات إعداد ميزانية سهلة الاستخدام تساعدك على إنشاء ميزانيتك والحفاظ عليها وتعديلها حسب الحاجة. باستخدام الفئات القابلة للتخصيص، يمكنك بسهولة تتبع دخلك ونفقاتك لتحديد عادات الإنفاق وإجراء التعديلات اللازمة.

تحديد الأهداف ومراقبة التقدم: حدد أهدافًا مالية قصيرة وطويلة المدى داخل التطبيق وتتبع تقدمك نحو تحقيقها. احصل على التحديثات والتذكيرات في الوقت المناسب لمساعدتك في التركيز على أهدافك المالية.

تتبع وتحليل الاستثمار: مراقبة استثماراتك وتحليل أداء محفظتك داخل التطبيق. احصل على رؤى حول توزيع الأصول الخاصة بك واتخذ قرارات مستنيرة فيما يتعلق بإستراتيجية الاستثمار الخاصة بك.

التعليم والدعم المالي: يمكنك الوصول إلى مجموعة كبيرة من الموارد التعليمية داخل التطبيق، بما في ذلك المقالات والبرامج التعليمية والندوات عبر الإنترنت، لتوسيع معرفتك المالية. انضم إلى مجتمع داعم من المستخدمين والخبراء الذين يمكنهم تقديم التوجيه والإجابة على الأسئلة أثناء التنقل في رحلتك المالية.

الشكل: رسم توضيحي نابض بالحياة لسحابة الكلمات يتمحور حول الأدوات المالية.

من خلال الاستفادة من مجموعة من الموارد التعليمية وتطبيق التمويل الشخصي الخاص بـ Simple Financial Community، يمكنك اكتساب المعرفة والأدوات اللازمة لاتخاذ قرارات مالية مستنيرة وتحقيق أهدافك المالية.

16.3 الخدمات المصرفية عبر الهاتف المحمول والإنترنت: المخاطر والحماية

على الرغم من أن الخدمات المصرفية عبر الإنترنت والهاتف المحمول تجعل إدارة الأموال أسهل، إلا أنها تأتي مع مخاطر مثل سرقة الهوية والاحتيال.

نصائح أساسية لحماية نفسك:

استخدم دائمًا كلمات مرور قوية ومصادقة ثنائية العوامل.

تجنب تسجيل الدخول إلى حساباتك المصرفية عبر شبكات Wi-Fi العامة.

قم بمراقبة حساباتك أسبوعيًا بحثًا عن أي نشاط مشبوه.

إعداد التنبيهات للمعاملات الكبيرة أو عمليات تسجيل الدخول من الأجهزة الجديدة.

16.4 مقارنة المؤسسات والخدمات المالية

ليست كل الخدمات المالية متشابهة! إليك ما يمكنك مقارنته:

حسابات جارية: قم بمقارنة الرسوم الشهرية، والوصول إلى أجهزة الصراف الآلي، والميزات المتوفرة عبر الإنترنت.

صرف الشيكات من طرف ثالث: تتقاضى البنوك رسومًا أقل من المقرضين أو متاجر البقالة.

البنوك عبر الإنترنت والهاتف المحمول: غالبًا ما تكون الرسوم أقل ولكن عدد الفروع المادية أقل.

تجنب الرسوم: قم بإعداد تنبيهات الرصيد المنخفض واختر إلغاء حماية السحب على المكشوف لتجنب الرسوم الباهظة.

عدم التعامل مع البنوك: الإيجابيات (السيطرة على النقد) مقابل السلبيات (عدم وجود تأمين FDIC، وصرف الشيكات باهظ الثمن).

16.5 العمل مع المتخصصين الماليين

يمكن أن يوفر التعاون مع المتخصصين الماليين إرشادات وخبرة قيمة لمساعدتك في تحقيق أهدافك المالية. فيما يلي بعض الأنواع الشائعة من المتخصصين الماليين وإيجابياتهم وسلبياتهم وأفضل الممارسات للعمل معهم:

المخططين الماليين

يساعد المخططون الماليون العملاء في إنشاء خطط مالية شاملة، والتي قد تشمل إعداد الميزانية والمدخرات والاستثمار والتخطيط للتقاعد واستراتيجيات التأمين.

الشكل: زوجان كبيران يتلقيان مشورة مالية من أحد المستشارين، مع التركيز على المعاشات التقاعدية والفواتير وأوراق التأمين.

الايجابيات:

النهج الشمولي: ينظر المخططون الماليون إلى وضعك المالي بالكامل لإنشاء خطة مخصصة تلبي احتياجاتك وأهدافك الفريدة.

الخبرة: يتمتع المخططون الماليون بمعرفة متخصصة في مختلف جوانب التمويل الشخصي ويمكنهم تقديم المشورة المهنية.

سلبيات:

التكلفة: يمكن أن يكون الاستعانة بمخطط مالي مكلفًا، حيث تختلف الرسوم بناءً على هيكل الرسوم (على سبيل المثال، الأجر بالساعة، أو الرسوم الثابتة، أو النسبة المئوية للأصول الخاضعة للإدارة).

تضارب المصالح المحتمل: قد يحصل بعض المخططين الماليين على عمولات من بيع منتجات مالية محددة، مما قد يؤثر على توصياتهم.

أفضل الممارسات والنصائح:

ابحث عن المخططين الماليين المعتمدين (CFPs) الذين استوفوا متطلبات التعليم والفحص والخبرة الصارمة.

تحقق من أوراق اعتماد المخطط وتاريخه التأديبي من خلال منظمات مثل FINRA أو SEC.

عند العمل مع أي متخصص مالي، قم دائمًا بالعناية الواجبة، واطلب الإحالات، وتأكد من أنهم يتصرفون بما يحقق مصلحتك. يمكن للمتخصص المالي الذي تم اختياره جيدًا أن يقدم خبرة ودعمًا قيمًا لمساعدتك في تحقيق أهدافك المالية.

16.6 الهيئات التنظيمية التي تحمي المستهلكين

هناك العديد من الوكالات الفيدرالية والولائية التي تحمي مدخراتك واستثماراتك:

مؤسسة تأمين الودائع الفيدرالية والإدارة الوطنية لاتحادات الائتمان:تأمين ودائعك حتى $250,000.

الاحتياطي الفيدرالي:ينظم البنوك ويدير الاقتصاد من خلال السياسة النقدية.

هيئة الأوراق المالية والبورصات (SEC) و مكتب حماية المستهلك المالي (CFPB):حماية المستثمرين والمستهلكين من الاحتيال والإساءة.

قسم الأوراق المالية في ولاية إنديانا (أو ما يعادله في ولايتك):يوفر حماية محلية للمستثمرين.

16.7 حماية معلوماتك المالية الشخصية

لحماية هويتك وأموالك:

احتفظ برقم الضمان الاجتماعي الخاص بك خاصًا.

تحقق من تقارير الائتمان الخاصة بك بانتظام.

قم بتمزيق المستندات الحساسة قبل التخلص منها.

لا تشارك بياناتك المالية الشخصية إلا مع الجهات الموثوقة مثل البنك أو وكالة الضرائب الخاصة بك.

في حالة حدوث سرقة الهوية:

اتصل بالبنك الخاص بك وقم بتجميد حساباتك.

قم بالإبلاغ عن الاحتيال إلى لجنة التجارة الفيدرالية (FTC) على IdentityTheft.gov.

أبلغ مكاتب الإئتمان الرئيسية.

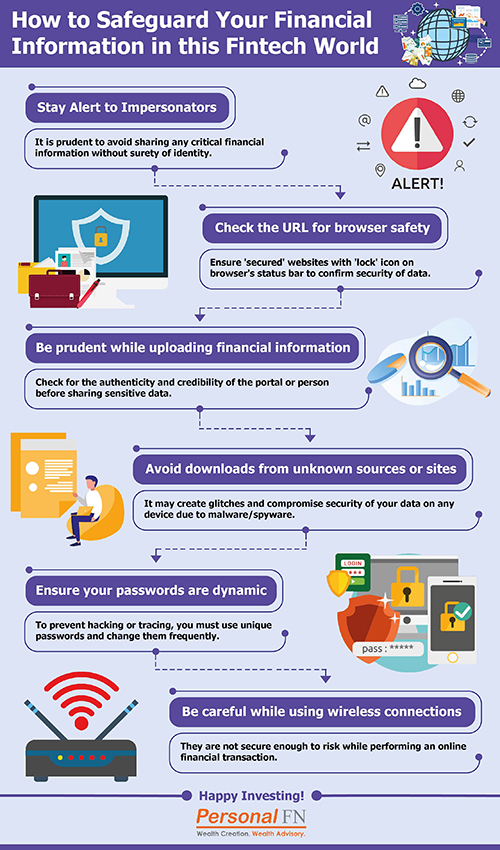

شكل: كيفية حماية معلوماتك المالية في عالم التكنولوجيا المالية

وصف:

يوفر هذا الرسم البياني قائمة بممارسات الأمان الأساسية لحماية بياناتك الحساسة المعلومات المالية في عصر التمويل الرقمي. يُوضّح الدليل بصريًا الإجراءات الرئيسية التي يمكنك اتخاذها، مثل إنشاء كلمات مرور قوية والتحذير من عمليات التصيد الاحتيالي. الهدف العام هو تثقيف المستخدمين حول كيفية التنقل بأمان في عالم الخدمات المصرفية عبر الإنترنت وتطبيقات التكنولوجيا المالية.

الماخذ الرئيسية:

إن أساس الأمن الرقمي هو استخدام كلمات مرور قوية وفريدة من نوعها لكل حساب مالي وتمكينه المصادقة الثنائية (2FA) كطبقة إضافية من الحماية.

كن يقظًا دائمًا عمليات التصيد الاحتيالي, ، وهي رسائل بريد إلكتروني أو رسائل نصية أو مكالمات هاتفية خادعة مصممة لخداعك للكشف عن بياناتك السرية.

من المهم تجنب استخدام شبكة واي فاي عامة غير آمنة لأي معاملات مصرفية أو مالية، حيث يمكن اعتراض معلوماتك بسهولة.

يجب عليك مراقبة منتظمة بياناتك المالية ونشاط حسابك لتحديد والإبلاغ بسرعة عن أي معاملات مشبوهة أو غير مصرح بها.

تطبيق المعلومات:

من خلال اتباع هذه العادات، يمكنك تقليل خطر معاناتك من سرقة الهوية والاحتيال المالي.

تعتبر ممارسات الأمان هذه أساسية لاستخدام الأدوات المريحة التي تقدمها التكنولوجيا المالية والخدمات المصرفية عبر الإنترنت.

إن جعل الأمن السيبراني جزءًا من روتينك يعد عنصرًا أساسيًا في العصر الحديث الإدارة المالية وحماية أصولك.

16.8 التخطيط للطوارئ المالية

يمكن لحالات الطوارئ مثل فقدان الوظيفة، أو الفواتير الطبية، أو حادث سيارة أن تعرقل الأمور المالية. احتفظ دائمًا بخطة طوارئ:

احتفظ بنفقات تعادل ما يعادل 3-6 أشهر في صندوق الطوارئ.

اعرف الفواتير التي يجب دفعها أولاً (السكن، المرافق، المواصلات).

احتفظ بمصدر احتياطي للائتمان (مثل بطاقة ائتمان ذات فائدة منخفضة) فقط لحالات الطوارئ.

معلومات الدرس الرئيسية:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.