محليًا: فهم الثقافة المالية وحقوق المستهلك في الاتحاد الأوروبي

أهداف تعلم الدرس:

مقدمة:

يركز هذا القسم على الثقافة المالية، وحقوق المستهلك، وإدارة البيانات الشخصية في الاتحاد الأوروبي. بفهم هذه المفاهيم، يمكن للمستخدمين إدارة بياناتهم المالية بأمان، والدفاع عن حقوقهم كمستهلكين، وتعزيز ثقتهم في قراراتهم المالية.

- إدارة البيانات المالية الشخصية بشكل آمن: تعرف على كيفية حماية المعلومات المالية الشخصية في البيئات الرقمية من خلال فهم مخاطر اختراق البيانات, ، استخدام التشفير, ، وتنفيذها ضوابط وصول قوية. يساعد هذا المستخدمين على منع الوصول غير المصرح به والحفاظ على الخصوصية.

- فهم حقوق المستهلك في الخدمات المالية: اكتساب المعرفة حقوق المستهلك في الاتحاد الأوروبي، بما في ذلك خصوصية البيانات, حماية التجارة الإلكترونية، و آليات الانتصاف. يتيح هذا للمستخدمين تحديد الممارسات غير العادلة وطلب التصحيحات واستخدام أدوات حل النزاعات المتاحة.

- تعزيز الثقافة المالية من خلال الأدوات والموارد: استكشف مختلف الأدوات المالية (على سبيل المثال، آلات حاسبة للميزانية، ومنصات الاستثمار) و الموارد التعليمية لتحسين عملية اتخاذ القرار. يركز هذا الهدف على استخدام أدوات وموارد موثوقة لتخطيط الميزانيات، وإدارة الديون، وزيادة المدخرات.

- بناء الثقة في اتخاذ القرارات المالية: فهم كيفية تقييم النصائح المالية بشكل نقدي, ، يستخدم أدوات الاستشارة الرقمية, ، ومشاركة المعرفة المالية مع الآخرين. هذا يساعد المستخدمين على اتخاذ خيارات مالية مدروسة والتأثير إيجابًا على الثقافة المالية للآخرين.

مقدمة

يُعدّ فهم الثقافة المالية وحقوق المستهلك وإدارة البيانات مهاراتٍ بالغة الأهمية في المشهد المالي الرقمي اليوم. ومع تزايد استخدام الخدمات المالية الرقمية، تزداد أهمية البقاء على اطلاع دائم بالأدوات والموارد والحماية المتاحة. يُركز هذا الفصل على إدارة المعلومات المالية الشخصية بأمان، ومعرفة حقوقك كمستهلك في الاتحاد الأوروبي، وتحسين الثقافة المالية، وبناء الثقة في اتخاذ القرارات المالية من منظورين محلي وعالمي.

الأمن وإدارة البيانات الشخصية في الخدمات المالية

في عالمنا الرقمي اليوم، تُعدّ إدارة البيانات المالية الشخصية بأمان أمرًا بالغ الأهمية. يجب على المستهلكين الماليين أن يكونوا على دراية بـ التداعيات الأمنية تخزين المستندات المالية الحساسة والبيانات الشخصية عبر الإنترنت.

- تخزين المستندات المالية عبر الإنترنت:يجب على المستهلكين أن يفهموا مخاطر التخزين المستندات المالية على منصات السحابة أو الأجهزة الشخصية. تشمل هذه المخاطر احتمالية اختراق البيانات، أو الهجمات الإلكترونية، أو الوصول غير المصرح به إلى المعلومات الحساسة. من الضروري استخدام خيارات التخزين الآمنة التي توفر التشفير والمصادقة متعددة العوامل لحماية البيانات الشخصية.

- مثال:عند التخزين كشوفات الحسابات المصرفية أو مستندات القرض على الإنترنت، يجب على الأفراد التأكد من أن خدمة التخزين الخاصة بهم تستخدم تشفيرًا قياسيًا في الصناعة وأن الوصول يقتصر على المستخدمين المصرح لهم فقط.

- مثال:عند التخزين كشوفات الحسابات المصرفية أو مستندات القرض على الإنترنت، يجب على الأفراد التأكد من أن خدمة التخزين الخاصة بهم تستخدم تشفيرًا قياسيًا في الصناعة وأن الوصول يقتصر على المستخدمين المصرح لهم فقط.

- المعلومات الشخصية التي يستخدمها مقدمو الخدمات الماليةقد تجمع الشركات المالية البيانات الشخصية وتخزنها لأسباب عديدة، منها تخصيص العروض، أو تتبع السلوكيات (مثل سجل سداد القروض)، أو تقييم المخاطر. يجب على المستهلكين أن يفهموا أن المؤسسات المالية قد تستخدم البيانات الشخصية، مثل: سلوك القيادة في التأمين عن بعد, ، لاستنتاج حساسية الأسعار أو تخصيص عروض المنتجات.

- مثال:الفرد الذي يستخدم تأمين السيارات القائم على المعلوماتية عن بعد ينبغي أن يكون المؤمن عليه على علم بأن شركة التأمين تجمع البيانات حول عادات القيادة الخاصة به لتعديل أقساط التأمين على أساس سلوك القيادة.

- مثال:الفرد الذي يستخدم تأمين السيارات القائم على المعلوماتية عن بعد ينبغي أن يكون المؤمن عليه على علم بأن شركة التأمين تجمع البيانات حول عادات القيادة الخاصة به لتعديل أقساط التأمين على أساس سلوك القيادة.

- عواقب الكشف عن البيانات الشخصية:مشاركة البيانات الشخصيةتُشكّل البيانات الشخصية - مثل أرقام الهوية، وتفاصيل الحسابات المصرفية، والعناوين - مخاطر مالية جسيمة، خاصةً عند استخدامها عبر قنوات رقمية غير آمنة. إذ يُمكن استخدام هذه البيانات لأغراض احتيالية إذا اعترضها مجرمو الإنترنت. لذا، ينبغي على الأفراد تقييم مدى ضرورة الإفصاح عن بياناتهم الشخصية بعناية، والتأكد من التعامل مع جهات موثوقة لتقديم الخدمات المالية.

- نصيحة:تأكد دائمًا من هوية أي مؤسسة مالية قبل تقديم البيانات الشخصية وتجنب مشاركة المعلومات الحساسة عبر رسائل البريد الإلكتروني غير المشفرة أو مواقع الويب غير الآمنة.

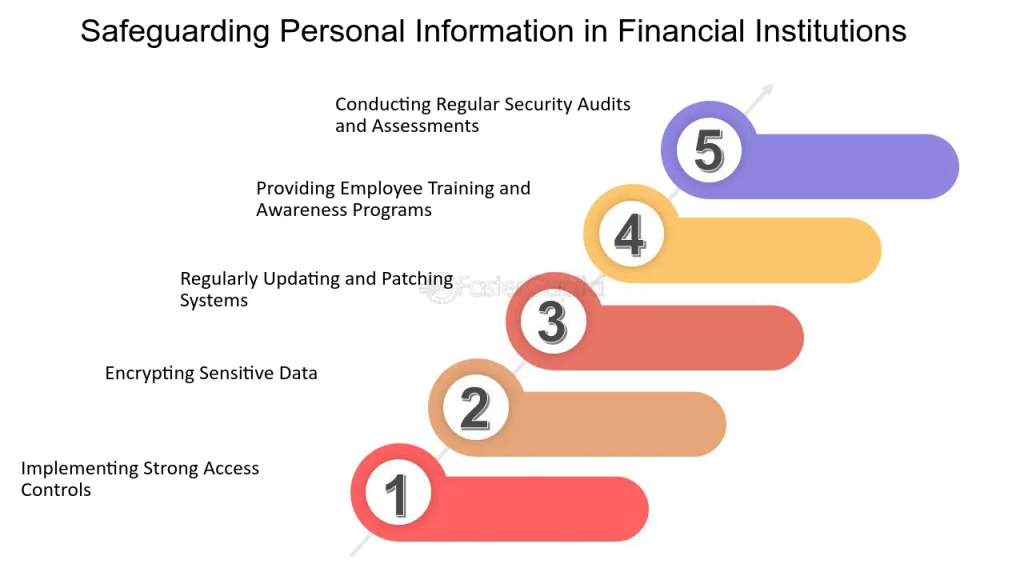

الشكل: حماية المعلومات الشخصية في المؤسسات المالية

وصف:

يوضح الشكل خمس استراتيجيات رئيسية ينبغي على المؤسسات المالية اعتمادها لحماية المعلومات الشخصية. بدءًا من تنفيذ ضوابط وصول قوية, ، ويؤكد على أهمية تشفير البيانات الحساسة و تحديث الأنظمة بانتظام للحفاظ على الأمن. كما تُسلّط الصورة الضوء على الحاجة إلى تدريب الموظفين لضمان الوعي و عمليات تدقيق أمنية منتظمة لتحديد المخاطر المحتملة والحفاظ على سلامة البيانات.

الماخذ الرئيسية:

- ضوابط وصول قوية ضرورية لتقييد الوصول غير المصرح به إلى المعلومات الحساسة.

- التشفير يساعد على حماية البيانات عن طريق جعلها غير قابلة للقراءة للمستخدمين غير المصرح لهم.

- التحديثات والتصحيحات المنتظمة الحفاظ على الأنظمة آمنة من الثغرات الأمنية.

- تدريب الموظفين يزيد الوعي ويجهز الموظفين للتعامل مع البيانات بأمان.

- عمليات تدقيق الأمان المساعدة في اكتشاف نقاط الضعف وضمان التحسين المستمر في تدابير أمن البيانات.

تطبيق المعلومات:

هذه الممارسات ضرورية للمؤسسات المالية حماية بيانات العملاء وبناء الثقة. بفهم هذه الاستراتيجيات،, يمكن للشركات تقليل المخاطر المرتبطة بانتهاكات البيانات والامتثال لها المعايير التنظيمية. هذه المعلومات قيمة لأي شخص يتعلم عن الأمن السيبراني في القطاع المالي.

حقوق ومسؤوليات المستهلك المالي

كمستهلكين ماليين في الاتحاد الأوروبي، يتمتع الأفراد بحقوق عديدة تحميهم عند شراء المنتجات المالية أو استخدام الخدمات المالية. وفي الوقت نفسه، تقع على عاتق المستهلكين مسؤوليات معينة لضمان اتخاذهم قرارات مدروسة.

- حقوق البيانات والخصوصية:للمستهلكين الحق في التحكم في بياناتهم الشخصية, ، خاصةً في السياق المالي. يشمل ذلك الحق في إلغاء تصاريح مقدمي الخدمات المالية بالوصول إلى البيانات أو تخزينها عند عدم الحاجة إليها.

- مثال:إذا قام فرد ما بإغلاق حساب لدى مزود مالي، فيجب عليه التأكد من أن المزود لم يعد يحتفظ بمعلومات شخصية غير ضرورية، مثل تفاصيل الحساب المصرفي أو سجل المعاملات.

- مثال:إذا قام فرد ما بإغلاق حساب لدى مزود مالي، فيجب عليه التأكد من أن المزود لم يعد يحتفظ بمعلومات شخصية غير ضرورية، مثل تفاصيل الحساب المصرفي أو سجل المعاملات.

- حماية المستهلك في التجارة الإلكترونية:مع صعود المعاملات عبر الإنترنت, ينبغي أن يكون المستهلكون على دراية بحقوقهم في التجارة الرقمية. وهذا يشمل الحق في الإفصاح الكامل عن السعر, سياسات الإرجاع، و شروط الاسترداد. يجب على المستهلكين مراجعة الشروط والأحكام بعناية قبل إجراء أي عمليات شراء عبر الإنترنت.

- إدارة الدفع والفواتيرفي حال وجود مدفوعات غير مصرح بها أو أخطاء في الفواتير، يحق للمستهلكين طلب تصحيحها أو استردادها. بالإضافة إلى ذلك، يجب على الأفراد أن يكونوا على دراية بحقوقهم ومسؤولياتهم في حال عدم سداد الفواتير، مثل فواتير المرافق أو الضرائب، بما في ذلك العواقب والتعويضات المتاحة. آليات حل النزاعات.

- مثال:يجب على المستهلك في الاتحاد الأوروبي الذي يجد دفعة غير مصرح بها في كشف حسابه البنكي الإبلاغ عنها إلى البنك على الفور وطلب استرداد الأموال أو التحقيق في المشكلة.

- مثال:يجب على المستهلك في الاتحاد الأوروبي الذي يجد دفعة غير مصرح بها في كشف حسابه البنكي الإبلاغ عنها إلى البنك على الفور وطلب استرداد الأموال أو التحقيق في المشكلة.

- آليات الانتصاف:إذا شعر المستهلك بأنه قد تم التعامل معه بشكل غير عادل من قبل مقدم الخدمة المالية، فإنه يستطيع الوصول إلى آليات الانتصاف, ، مشتمل خدمات حل النزاعات خارج المحكمة و أدوات حل النزاعات عبر الإنترنت (ODR). تساعد هذه الموارد في حل النزاعات دون الحاجة إلى إجراءات قانونية مكلفة.

الشكل: رحلة حل النزاعات

وصف:

يوضح الشكل الخطوات الست الرئيسية في عملية حل النزاعات المتعلقة بالمعاملات المالية. بدءًا من اكتشاف, ، حيث يلاحظ العميل وجود مشكلة، يتم حلها من خلال اتصال التاجر و تقديم شكوى إذا لم تُحل المشكلة، تتضمن العملية جمع شهادة, ، و تحقيق من قبل جهة إصدار البطاقة، وتنتهي بـ دقة. تعكس كل خطوة تسلسلًا مشتركًا يتم اتباعه لمعالجة النزاعات، مما يوضح كيف تتطور المشاعر والأفعال طوال الرحلة.

الماخذ الرئيسية:

- اكتشاف تبدأ المشكلة عندما يحدد العميل مشكلة تتعلق بالرسوم، مما يثير الحاجة إلى الحل.

- اتصال التاجر يمكن منع النزاعات إذا تم حل المشكلات في وقت مبكر بين العميل والتاجر.

- تقديم شكوى من الضروري إذا فشل الاتصال المباشر، نقل القضية إلى مرحلة النزاع الرسمي.

- تقديم الأدلة يعد هذا أمرًا بالغ الأهمية، حيث يتعين على العملاء إثبات ادعاءاتهم للمضي قدمًا.

- دقة يحدد النتيجة النهائية، مما يؤثر على رضا العملاء والعلاقات التجارية.

تطبيق المعلومات:

إن فهم عملية حل النزاعات هذه أمر ضروري لـ المستهلكين والشركات على حد سواء. يمكن للعملاء تعلم كيفية إثارة النزاعات بفعالية, في حين يمكن للشركات تحسين معالجة قضايا المعاملات للحفاظ على الثقة وتقليل عمليات استرداد المبالغ المدفوعة. هذه العملية تُعدّ معرفة قيّمة لأي شخص يُدير المعاملات المالية وتهدف إلى ضمان التعامل السلس والعادل.

تحسين الثقافة المالية

يُعدّ تحسين الثقافة المالية عمليةً مستمرةً تُحسّن الرفاه المالي بشكل ملحوظ. يحتاج الأفراد إلى الوصول إلى معلوماتٍ موثوقة، وموارد تعليمية، وأدواتٍ لاتخاذ قراراتٍ ماليةٍ مدروسة.

- مصادر التعليم المالي:هناك العديد من مصادر التعليم المالي, ، مشتمل المواقع الحكومية, المستشارين الماليين المستقلين، و المنظمات غير الربحية تركز على الثقافة المالية. ومع ذلك، ينبغي على المستهلكين التحقق من نزاهة هذه المصادر قبل الاعتماد عليها، إذ قد تحتوي بعض مواد التثقيف المالي على المحتوى التسويقي أو الترويجي مُتنكرة في صورة موارد تعليمية.

- الأدوات المالية:الأدوات الرقمية، مثل حاسبات الميزانية, حاسبات الرهن العقاري، و منصات الاستثمار, يمكن أن تساعد المستهلكين على تخطيط وإدارة شؤونهم المالية. يُمكّن استخدام هذه الأدوات الأفراد من اتخاذ قرارات مالية أفضل من خلال توفير رؤى آنية حول أنماط الإنفاق, جداول سداد القروض، و عوائد الاستثمار.

- مثال:قد يستخدم الفرد في هولندا حاسبة الرهن العقاري لتحديد كيفية تأثير التغييرات في أسعار الفائدة على أقساط الرهن العقاري الشهرية، مما يسمح لهم باتخاذ قرارات مستنيرة بشأن إعادة التمويل.

- مثال:قد يستخدم الفرد في هولندا حاسبة الرهن العقاري لتحديد كيفية تأثير التغييرات في أسعار الفائدة على أقساط الرهن العقاري الشهرية، مما يسمح لهم باتخاذ قرارات مستنيرة بشأن إعادة التمويل.

- التعلم المالي مدى الحياة:الثقافة المالية ليست نشاطًا لمرة واحدة بل هي التعلم مدى الحياة ينبغي على المستهلكين أن يكتسبوا عادة البقاء على اطلاع دائم بالتغييرات في المنتجات والخدمات واللوائح المالية. إن بناء المعرفة المالية الشخصية يساعد الأفراد على التكيف مع التحديات الجديدة، مثل تغيرات ظروف السوق، والإصلاحات الضريبية، والتطورات التكنولوجية في الخدمات المالية.

- طلب المشورة المالية:في بعض الأحيان، من الضروري البحث المشورة المالية المهنية, ، خاصةً فيما يتعلق بالقرارات المالية المعقدة كالاستثمار، والتخطيط الضريبي، ومدخرات التقاعد. ينبغي على المستهلكين معرفة الفرق بين نصيحة مستقلة (وهو موضوعي وغير متأثر بعمولات المنتج) و نصيحة غير مستقلة (والتي قد تتأثر بالحوافز أو الشراكات مع مقدمي المنتجات).

- مثال:يجوز للمستهلك استشارة مستشار مالي لمساعدتهم على اختيار خيارات مدخراتهم التقاعدية. ينبغي عليهم توضيح ما إذا كان المستشار يقدم نصيحة مستقلة لضمان الموضوعية.

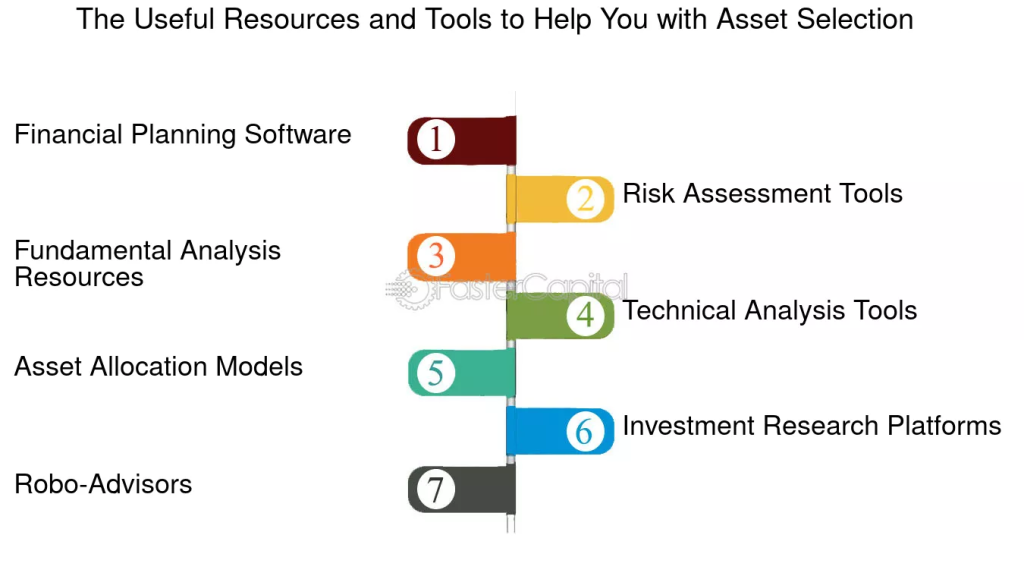

الشكل: الموارد والأدوات المفيدة لمساعدتك في اختيار الأصول

وصف:

يوضح الشكل سبعة موارد وأدوات أساسية لاختيار الأصول بفعالية. وتشمل هذه: برنامج التخطيط المالي, أدوات تقييم المخاطر, مصادر التحليل الأساسي, أدوات التحليل الفني, نماذج تخصيص الأصول, منصات أبحاث الاستثمار، و مستشارو الروبوت. تخدم كل أداة غرضًا محددًا، بدءًا من فهم المخاطر وحتى تحليل اتجاهات السوق، ويمكن أن تكون مفيدة في اتخاذ قرارات استثمارية مستنيرة.

الماخذ الرئيسية:

- برنامج التخطيط المالي يساعد على إنشاء استراتيجيات استثمارية شاملة تعتمد على الأهداف المالية الفردية.

- أدوات تقييم المخاطر تعتبر هذه المعايير ضرورية لتقييم المخاطر المرتبطة بالأصول المختلفة.

- أدوات التحليل الأساسي والفني تمكين الحصول على رؤى أعمق في اتجاهات السوق وأداء الأصول.

- نماذج تخصيص الأصول المساعدة في تنويع الاستثمارات وتحسين العائدات وتقليل المخاطر.

- المستشارون الروبوتيون توفير إرشادات استثمارية آلية، مما يجعل من الأسهل على المستخدمين إدارة محافظهم.

تطبيق المعلومات:

يمكن استخدام هذه الأدوات بواسطة المستثمرين لبناء محافظ استثمارية متنوعة ومُحللة جيدًا. بالاستفادة من الموارد الصحيحة, يمكن للمستثمرين أن يقوموا قرارات أكثر استنارة, ، تقليل المخاطر، ومواءمة استثماراتهم مع الأهداف المالية. .هذه الأدوات مفيدة أيضًا لـ المبتدئين للحصول على بداية منظمة في اختيار الأصول وإدارتها.

الثقة في اتخاذ القرارات المالية

مبنى ثقة يُعدّ اتخاذ القرارات المالية هدفًا أساسيًا للتثقيف المالي. ينبغي تمكين المستهلكين من التحكم في مستقبلهم المالي من خلال تطبيق الدروس المستفادة من تجاربهم السابقة واتخاذ خيارات مدروسة.

- التفكير النقدي والتقييم:يجب على المستهلكين إجراء تقييم نقدي نصائح مالية و الموارد التعليمية قبل اتخاذ أي إجراء بناءً عليها. يتضمن ذلك التحقق من المصدر، والتحقق من أي تحيزات محتملة، ومقارنة مصادر معلومات متعددة للحصول على صورة كاملة.

- مشاركة المعرفة المالية:الأفراد المتعلمون ماليًا ليسوا قادرين على إدارة شؤونهم المالية بشكل فعال فحسب، بل يمكنهم أيضًا نقل معرفتهم سواءً كان ذلك بتقديم المشورة لأفراد العائلة، أو مناقشة الخيارات المالية مع الأصدقاء، أو المشاركة في مجتمعات التثقيف المالي، فإن تبادل المعرفة يُسهم في توسيع نطاق الثقافة المالية.

- استخدام أدوات المشورة الرقمية:بالإضافة إلى المشورة المالية التقليدية، أصبح لدى المستهلكين الآن إمكانية الوصول إلى مستشارو الروبوت و أدوات الاستشارة المالية الهجينة. تجمع هذه المنصات خوارزميات الاستثمار الآلية مع استشارات بشرية لتقديم إرشادات مالية فعّالة من حيث التكلفة ومصممة خصيصًا. ينبغي أن يشعر المستهلكون بالثقة في استخدام هذه الأدوات مع إدراكهم لقيودها وأهمية التحقق المستقل.

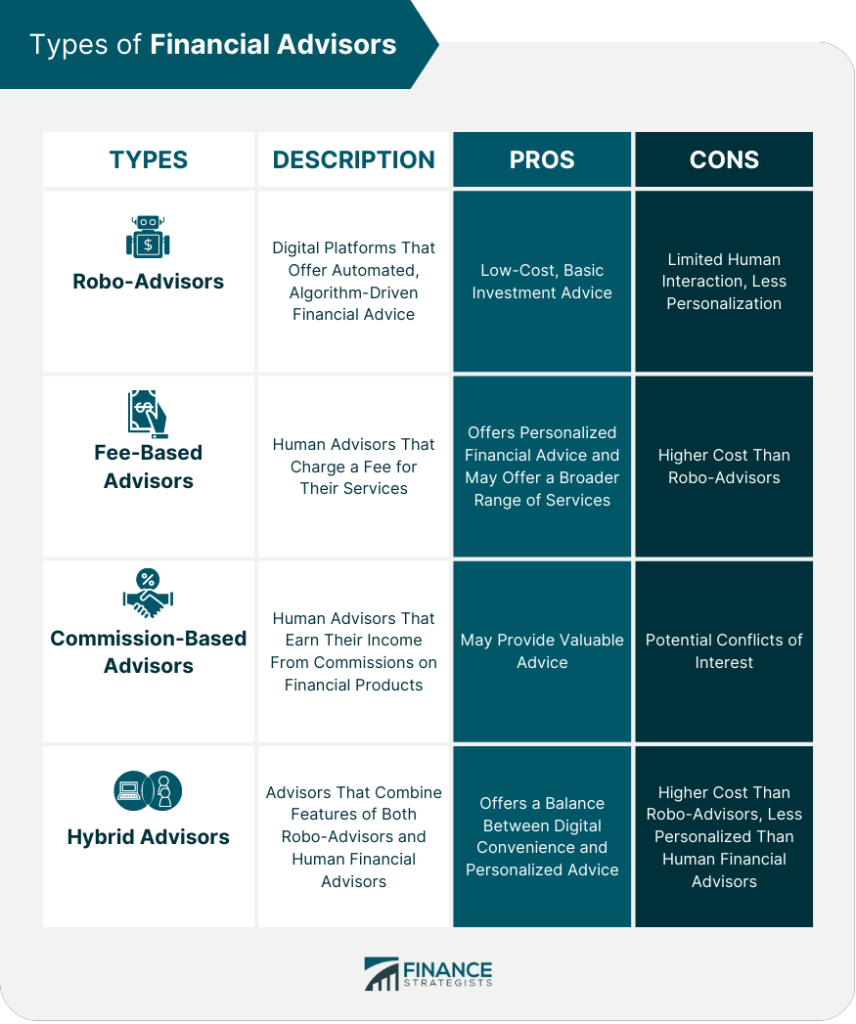

الشكل: أنواع المستشارين الماليين

وصف:

يقدم الشكل نظرة عامة على أربعة أنواع من المستشارين الماليين: المستشارون الآليون، المستشارون القائمون على الرسوم، المستشارون القائمون على العمولة،, و المستشارون الهجينون. يُسلِّط هذا الدليل الضوء على وصف كل نوع، وإيجابياته وسلبياته، مما يُتيح للقراء فهم الاختلافات بينها. المستشارون الآليون عبارة عن منصات آلية، بينما المستشارون القائمون على الرسوم والعمولات هم مستشارون بشريون بنماذج دفع مختلفة. يُقدِّم المستشارون الهجينون مزيجًا من العناصر الآلية والبشرية، مُوفِّرين توازنًا بين التكلفة والراحة والتخصيص.

الماخذ الرئيسية:

- المستشارون الآليون يمد منخفضة التكلفة، آلية المشورة المالية ولكنها قد تفتقر إلى التفاعل الشخصي.

- المستشارون الذين يتقاضون رسومًا يعرض نصائح شخصية مع مجموعة أوسع من الخدمات، على الرغم من أنها تميل إلى أن تكون تكاليف أعلى.

- المستشارون المعتمدون على العمولة يمكن أن تقدم نصائح قيمة، ولكن الصراعات المحتملة على المصالح قد تنشأ بسبب هياكل العمولات.

- المستشارون الهجينون الجمع بين فوائد الأدوات الرقمية والتفاعل البشري, ، على الرغم من أنها قد تكون أغلى من مستشاري الروبوت الصرفين.

تطبيق المعلومات:

فهم أنواع المستشارين الماليين يساعد الأفراد على اختيار نموذج الاستشارة المناسب بناءً على احتياجاتهم أهداف الاستثمار و ميزانية. يمكن للمستثمرين أن يزنوا فوائد الأتمتة مقابل التفاعل البشري لتحديد الخيار الذي يوفر أكبر قيمة لاحتياجاتهم.

معلومات الدرس الرئيسية:

- إدارة البيانات الشخصية: ينبغي تخزين البيانات المالية بشكل آمن مع ضوابط وصول قوية و التشفير. تجنب مشاركة معلوماتك الشخصية عبر قنوات غير آمنة لمنع الاحتيال أو سرقة الهوية. بالوعي بمخاطر البيانات واتخاذ التدابير الوقائية، يمكن للمستخدمين الحفاظ على خصوصيتهم وأمانهم.

- حقوق المستهلك وحمايته: لدى المستهلكين في الاتحاد الأوروبي حقوق تتعلق بـ خصوصية البيانات, الإفصاح الكامل عن السعر, ، والوصول إلى حل النزاعات للمعاملات المالية. تُسهم هذه الحقوق في ضمان العدالة والشفافية في الخدمات المالية، وتمكين المستهلكين من التصرف بثقة ومسؤولية.

- استخدام الأدوات المالية: أدوات مثل حاسبات الميزانية, حاسبات الرهن العقاري، و منصات الاستثمار تُقدّم هذه الأدوات رؤىً عمليةً حول الشؤون المالية الشخصية. تُمكّن هذه الأدوات المستخدمين من فهم أنماط الإنفاق، وتقدير أقساط القروض، والتخطيط لأهدافهم المالية المستقبلية بفعالية.

- تحسين الثقافة المالية: يُعدّ التعليم المستمر والمشورة المالية الموثوقة أمرًا بالغ الأهمية لاتخاذ قرارات مدروسة. ينبغي على المستهلكين التحقق من مصدر المعلومات لتجنب التحيزات، واستخدام موارد متعددة، والتكيف مع التغيرات في المنتجات والخدمات المالية.

- بناء الثقة في القرارات: يمكن للمستخدمين بناء الثقة من خلال فهم أنواع مختلفة من المستشارين الماليين (مثل: المستشارون الآليون، القائمون على الرسوم، القائمون على العمولات، والمختلطون). باختيار نموذج الاستشارة المناسب ومشاركة المعرفة مع الآخرين، يمكن للأفراد تعزيز ثقافتهم المالية والتأثير إيجابًا على الشؤون المالية الشخصية.

كلمة الختام:

يُعدّ فهم الثقافة المالية وحقوق المستهلك وإدارة البيانات أمرًا أساسيًا للتعامل مع المشهد المالي الرقمي اليوم. بتطبيق هذه المفاهيم، يمكن للمستخدمين اتخاذ قرارات مالية آمنة ومدروسة وواثقة.