محليًا: النسب المالية في القطاع المصرفي الأوروبي

أهداف تعلم الدرس:

- فهم نسبة كفاية رأس المال وأهميتها في تقييم ملاءة البنوك الأوروبية وفقًا لمعايير بازل 3 ولوائح البنك المركزي الأوروبي. تُعد هذه النسبة أساسية لضمان امتلاك البنوك لرأس مال كافٍ لمواجهة الأزمات المالية.

- تعرف على نسبة تغطية السيولة (LCR) ودورها في ضمان قدرة البنوك على الوفاء بالتزاماتها قصيرة الأجل، وهو أمر حيوي للحفاظ على السيولة والاستقرار في القطاع المصرفي.

- احصل على رؤى حول كيفية العائد على حقوق الملكية ويعمل مؤشر كفاءة رأس المال البشري كمقياس للربحية في القطاع المصرفي الأوروبي الخاضع للتنظيم الشديد، مما يساعد أصحاب المصلحة على قياس كفاءة البنوك في استخدام حقوق المساهمين.

- يستكشف نسبة الدين إلى حقوق الملكية و العائد على رأس المال المستخدم (ROCE) النسب في قطاع الطاقة الأوروبي، وفهم أهميتها في إدارة رأس المال بكفاءة، وخاصة في السوق التي تنتقل نحو الطاقة المتجددة.

- اكتشف كيف التدفق النقدي الحر (FCF) يقدم هذا التقرير لمحة عامة عن المرونة المالية للشركة وقدرتها على تمويل المشاريع أو دفع الأرباح أو تقليل الديون، وهو أمر ذو أهمية خاصة لشركات الطاقة التي تستثمر في مبادرات الطاقة المستدامة.

24.1 النسب المالية في القطاع المصرفي الأوروبي

تعتبر النسب المالية أدوات أساسية لتحليل الصحة المالية للشركة، وفي الاتحاد الأوروبي، الصناعات مثل الخدمات المصرفية و طاقة تخضع هذه النسب للوائح وظروف اقتصادية محددة تؤثر على كيفية تطبيقها. في هذا القسم، نستكشف النسب المالية الرئيسية في هذه القطاعات، مع مراعاة بيئاتها التنظيمية والسوقية الفريدة.

ال القطاع المصرفي في أوروبا تعمل بموجب أطر تنظيمية صارمة، مثل بازل 3 المعايير والرقابة من البنك المركزي الأوروبي (ECB). هناك العديد من النسب المالية التي تعتبر حيوية في تقييم الملاءة المالية والسيولة والربحية للبنوك العاملة داخل الاتحاد الأوروبي.

24.1.1 نسبة كفاية رأس المال

ال نسبة كفاية رأس المال يُعدّ هذا المؤشر مؤشرًا بالغ الأهمية للملاءة المالية للبنوك الأوروبية. فهو يقيس رأس مال البنك مقابل أصوله المرجحة بالمخاطر لضمان قدرته على تحمل الخسائر المحتملة.

- صيغة: نسبة رأس المال إلى رأس المال = (رأس المال من المستوى الأول + رأس المال من المستوى الثاني) / الأصول المرجحة بالمخاطر

- طلب:يجب على البنوك الأوروبية البنك المركزي الأوروبي للحفاظ على حد أدنى من نسبة كفاية رأس المال (CAR) عند 10.5%، لضمان امتلاك رأس مال كافٍ للتعامل مع فترات الركود المالي. البنوك الكبيرة مثل دويتشه بنك و سانتاندير استخدام CAR لإظهار قوة رأس المال والمرونة.

24.1.2 نسبة تغطية السيولة (LCR)

ال نسبة تغطية السيولة (LCR) يضمن هذا النظام احتفاظ البنوك بمستوى كافٍ من الأصول السائلة للوفاء بالتزاماتها قصيرة الأجل. وهو إجراء مهم للبنوك الأوروبية، وخاصةً تلك التي تتأثر ببيئات تنظيمية واقتصادية مختلفة في دول الاتحاد الأوروبي.

- صيغة: LCR = الأصول السائلة عالية الجودة / إجمالي التدفقات النقدية الصافية على مدى 30 يومًا

- طلب:يشير ارتفاع نسبة تغطية السيولة إلى قدرة البنك على تغطية التزاماته قصيرة الأجل. البنك المركزي الأوروبي يفرض نسبة تغطية السيولة أعلى من 100%، وخاصة بالنسبة للبنوك التي لديها عمليات عبر الحدود مثل بي إن بي باريبا و بنك HSBC أوروبا.

24.1.3 العائد على حقوق الملكية (ROE) للبنوك الأوروبية

العائد على حقوق الملكية يُقيّم هذا المؤشر قدرة البنك على تحقيق أرباح من حقوق المساهمين. في أوروبا، حيث القيود التنظيمية صارمة، يُعدّ العائد على حقوق المساهمين مقياسًا أساسيًا للربحية والكفاءة التشغيلية.

- صيغة:ROE = صافي الدخل / حقوق المساهمين

- طلببسبب الضغوط التنظيمية، قد يكون العائد على حقوق الملكية أقل لدى البنوك الأوروبية مقارنةً بنظيراتها العالمية، ولكنه يبقى مقياسًا رئيسيًا للأداء. البنوك مثل مجموعة آي إن جي و بنك لويدز مراقبة عائد حقوق الملكية عن كثب للتأكد من تقديم القيمة للمساهمين.

24.2 النسب المالية في صناعة الطاقة الأوروبية

ال قطاع الطاقة في أوروبا يتأثر بشكل كبير بـ الصفقة الخضراء للاتحاد الأوروبي ومبادرات الاستدامة الأخرى. تُركّز النسب المالية المُستخدمة في هذا القطاع على كفاءة رأس المال، وإدارة الديون، والربحية، لا سيما في ظل تحوّل القطاع نحو الطاقة المتجددة.

24.2.1 نسبة الدين إلى حقوق الملكية في قطاع الطاقة

ال نسبة الدين إلى حقوق الملكية يقيس هذا المؤشر مقدار الدين الذي تستخدمه الشركة لتمويل أصولها نسبةً إلى حقوق المساهمين. ويكتسب هذا أهميةً خاصة لشركات الطاقة في أوروبا، التي تعتمد غالبًا على استثمارات رأسمالية كبيرة لتطوير مشاريع ضخمة.

- صيغة: نسبة الدين إلى حقوق الملكية = إجمالي الدين / حقوق المساهمين

- طلب:شركات مثل إجمالي الطاقات و إينيل تستخدم الشركات هذه النسبة بشكل متكرر لإدارة هيكل رأس مالها. يشير انخفاض نسبة الدين إلى حقوق الملكية إلى سلامة مالية وانخفاض الاعتماد على الديون، وهو أمر بالغ الأهمية في ظل تقلبات أسواق الطاقة.

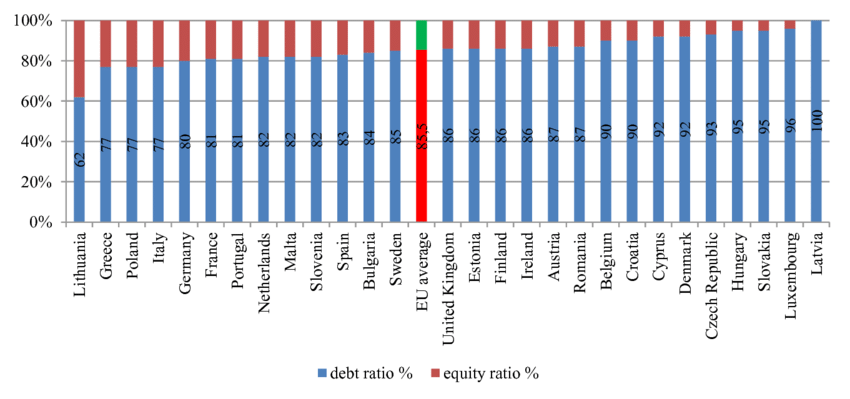

شكل: نسبة الدين مقابل نسبة حقوق الملكية في دول الاتحاد الأوروبي

وصف:

يعرض هذا الرسم البياني الشريطي نسبة الدين و نسبة حقوق الملكية النسب المئوية لمختلف دول الاتحاد الأوروبي. ال أشرطة زرقاء تمثل نسبة الدين, ، في حين أن أشرطة حمراء تمثل نسبة حقوق الملكية في هيكل رأس المال لكل دولة. يتم ترتيب الدول أفقيًا، مع عرض القيم كنسب مئوية على المحور الرأسي، وتتراوح من 0% إلى 100%. ال متوسط الاتحاد الأوروبي مُميّز باللون الأحمر عند 55%، مُشيرًا إلى متوسط نسبة الدين في المنطقة. يُقدّم هذا التصور نظرةً مُقارنةً على كيفية تمويل دول الاتحاد الأوروبي لعملياتها من خلال الديون مُقارنةً بالأسهم.

الماخذ الرئيسية:

- نسبة الدين إن نسبة الدين إلى حقوق الملكية أعلى من نسبة حقوق الملكية في معظم بلدان الاتحاد الأوروبي، مما يشير إلى أن الشركات تعتمد على الديون أكثر من حقوق الملكية للتمويل.

- ليتوانيا لديها أدنى نسبة ديون (60%)، في حين لاتفيا لديه أعلى (100%).

- ال متوسط نسبة الدين في الاتحاد الأوروبي يقف عند 55%, ، مما يشير إلى أن الشركة النموذجية في الاتحاد الأوروبي لديها مزيج متوازن من الديون والأسهم.

- دول مثل ألمانيا وإيطاليا واليونان تتمتع الشركات بنسب ديون أعلى بشكل ملحوظ مقارنة بنسب حقوق الملكية الخاصة بها.

- نسبة ديون أقل، كما هو الحال في ليتوانيا و اليونان, ويشير ذلك إلى الاعتماد بشكل أكبر على تمويل الأسهم، مما يقلل من المخاطر المالية.

تطبيق المعلومات:

يمكن للمستثمرين استخدام هذه البيانات لتقييم الصحة المالية من الشركات في مختلف دول الاتحاد الأوروبي. الدول التي لديها انخفاض نسبة الدين قد يمثل انخفاض المخاطر المالية وأكبر الاستقرار المالي, ، مما قد يكون جذابًا للمستثمرين الذين يتجنبون المخاطرة. وعلى العكس من ذلك، فإن البلدان التي لديها نسبة ديون أعلى قد يشير إلى أكبر الرافعة المالية بل وعوائد أعلى محتملة أيضًا. فهم هذه النسب يساعد المستثمرين على اتخاذ القرارات قرارات مبلغة حول المخاطرة والعائد ملف الاستثمارات داخل الاتحاد الأوروبي.

24.2.2 العائد على رأس المال المستخدم (ROCE)

العائد على رأس المال المستخدم (ROCE) هو معدل ربحية يقيس مدى كفاءة الشركة في استخدام رأس مالها لتحقيق الأرباح. في قطاع الطاقة، حيث تكثر الاستثمارات الأولية الكبيرة، يُعدّ العائد على رأس المال المستثمر أساسيًا لتقييم كفاءة توظيف رأس المال.

- صيغة: ROCE = الأرباح قبل الفوائد والضرائب والإهلاك / رأس المال المستخدم

- طلب:شركات مثل إيبردرولا و صدَفَة تعتمد الشركات على معدل العائد على رأس المال المستثمر لتقييم فعالية استثماراتها في البنية التحتية للطاقة المتجددة. يشير ارتفاع هذا المعدل إلى كفاءة استخدام الشركة لرأس مالها، وهو أمر بالغ الأهمية خاصةً في الصناعات كثيفة رأس المال مثل قطاع الطاقة.

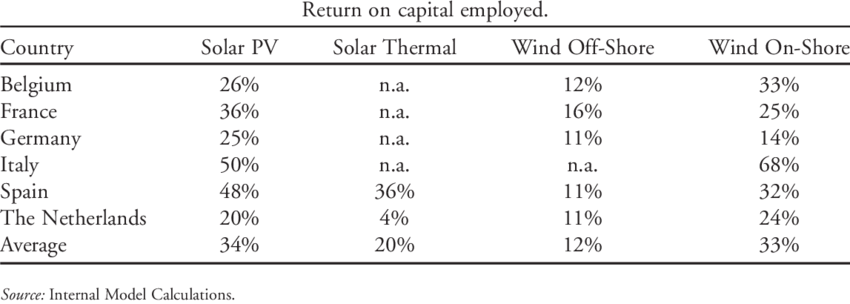

شكل: العائد على رأس المال العامل (ROCE) في دول الاتحاد الأوروبي المختارة حسب مصدر الطاقة

وصف:

يعرض هذا الجدول العائد على رأس المال المستخدم (ROCE) النسب المئوية لمختلف مصادر الطاقة المتجددة عبر التحديد دول الاتحاد الأوروبي. مصادر الطاقة المغطاة تشمل الطاقة الشمسية الكهروضوئية, الطاقة الشمسية الحرارية, طاقة الرياح البحرية، و الرياح على الشاطئ. يعرض كل عمود العائد على رأس المال المستثمر (ROCE) لنوع طاقة معين، بينما يمثل كل صف دولة محددة. كما يوفر الجدول متوسط العائد على رأس المال المستثمر (ROCE) لكل مصدر طاقة في جميع الدول المدرجة. البيانات غير المتوفرة مُعلّمة بعلامة "غير متوفر" لبعض أنواع الطاقة في بعض الدول.

الماخذ الرئيسية:

- الطاقة الشمسية الكهروضوئية لديه أعلى متوسط عائد على رأس المال المستثمر بين المصادر المتجددة في 34%, ، مع تقدم إسبانيا في 48%.

- الرياح على الشاطئ يظهر تباينًا كبيرًا، حيث حققت إيطاليا أعلى عائد على رأس المال المستثمر 68%, في حين أن ألمانيا لديها أدنى مستوى في 14%.

- الطاقة الشمسية الحرارية تحتوي على بيانات محدودة ولكنها تظهر متوسط عائد على رأس المال المستثمر 20%.

- طاقة الرياح البحرية لديه متوسط عائد ثابت على رأس المال المستثمر 12% عبر البلدان التي تتوفر فيها البيانات.

- إيطاليا و إسبانيا تظهر عمومًا عوائد أعلى على استثمارات الطاقة المتجددة مقارنة بالدول الأخرى.

تطبيق المعلومات:

هذه البيانات مفيدة لـ المستثمرين السعي إلى تحديد الأكثر قطاعات الطاقة المتجددة المربحة في مختلف دول الاتحاد الأوروبي. تشير قيم العائد على رأس المال المستثمر (ROCE) المرتفعة إلى تحسن كفاءة في توليد العائدات من الاستثمارات الرأسمالية، مما يجعل هذه القطاعات أكثر جاذبية للمستثمرين. فرص الاستثمار. يمكن للمستثمرين استخدام هذه المعلومات لـ تنويع محافظهم الاستثمارية من خلال التركيز على البلدان ومصادر الطاقة مع أعلى عائد على رأس المال المستثمر. هذه البصيرة تساعد في صناعة القرار ذات صلة ب تخصيص رأس المال في قطاع الطاقة المتجددة.

24.2.3 التدفق النقدي الحر (FCF) في قطاع الطاقة

التدفق النقدي الحر (FCF) يقيس هذا المؤشر السيولة النقدية التي تولدها الشركة بعد احتساب النفقات الرأسمالية. وهو مؤشر بالغ الأهمية لشركات الطاقة، إذ تحتاج إلى سيولة كافية لتمويل مشاريعها الجديدة، ودفع أرباح الأسهم، وتخفيض ديونها.

- صيغة: FCF = التدفق النقدي التشغيلي – النفقات الرأسمالية

- طلب:بالنسبة لشركات الطاقة مثل بي بي و أورستيد, يشير التدفق النقدي الحر القوي إلى مرونة مالية، خاصةً مع استثمارها بكثافة في مبادرات الطاقة المتجددة. يسمح التدفق النقدي الحر المرتفع لهذه الشركات بإعادة الاستثمار في النمو مع الحفاظ على وضع مالي مستقر.

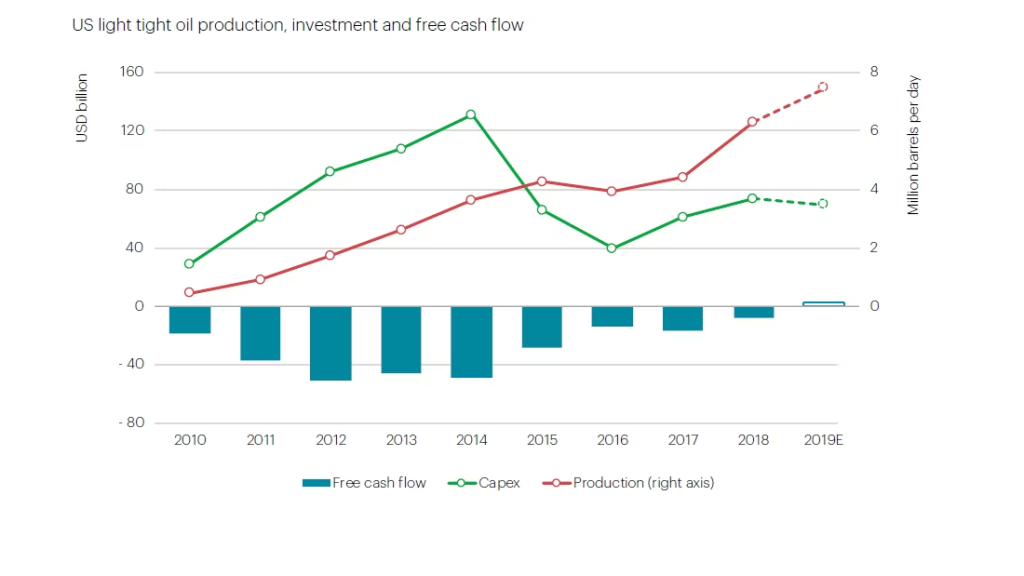

شكل: إنتاج النفط الخفيف الصخر في الولايات المتحدة، والاستثمار، والتدفق النقدي الحر (2010-2019)

وصف:

يعرض هذا الرسم البياني الخطي والشريطي إنتاج النفط الخفيف الصخر في الولايات المتحدة, النفقات الرأسمالية (Capex)، و التدفق النقدي الحر من من 2010 إلى 2019. ال الخط الأخضر يشير إلى رأس المال، في حين الخط الأحمر يُظهر إنتاج النفط (مقاسًا على المحور الأيمن بالملايين من البراميل يوميًا). أشرطة زرقاء في الأسفل يمثل التدفق النقدي الحر، المقاس بـ مليار دولار أمريكي. بلغت النفقات الرأسمالية ذروتها في حوالي 2014, تزامن ذلك مع ارتفاع حاد في الإنتاج، ولكن تلاه انخفاض بسبب تعديلات السوق. واستمرت مستويات الإنتاج في النمو، لا سيما من من عام 2016 فصاعدًا, في حين ظل التدفق النقدي الحر سلبيا في الغالب باستثناء بعض التحسينات الطفيفة في السنوات الأخيرة.

الماخذ الرئيسية:

- رأس المال وصلت إلى أعلى نقطة لها في 2014, ، مما يعكس زيادة الاستثمار في إنتاج النفط، يليه انخفاض بسبب تصحيحات السوق.

- إنتاج النفط أظهر اتجاهًا تصاعديًا ثابتًا، خاصة بعد 2016, ، الوصول حول 8 مليون برميل يوميا بواسطة 2019.

- التدفق النقدي الحر كان النمو الاقتصادي العالمي سلبيا إلى حد كبير، مما يشير إلى تدفقات استثمارية خارجة أكثر من التدفقات الداخلة، باستثناء التحسنات الطفيفة في السنوات الأخيرة.

تطبيق المعلومات:

هذا الرسم البياني يساعد المستثمرين و المحللين فهم العلاقة بين مستويات الاستثمار, نمو الإنتاج، و التدفق النقدي في قطاع النفط الأمريكي. ويؤكد على أهمية تحقيق التوازن النفقات الرأسمالية والحفاظ عليها التدفق النقدي الإيجابي لتحقيق نمو مستدام. يمكن للمستثمرين استخدام هذه البيانات لتقييم الصحة المالية من شركات النفط وتحديد فترات محتملة فرص الاستثمار أو المخاطر في صناعة النفط في الولايات المتحدة.

خاتمة

في الاتحاد الأوروبي، تعتبر النسب المالية الخاصة بالصناعة أمرًا بالغ الأهمية لتحليل الصحة المالية وأداء الشركات، وخاصة في القطاعات المنظمة مثل الخدمات المصرفية و طاقة. في القطاع المصرفي، نسب مثل نسبة كفاية رأس المال و نسبة تغطية السيولة (LCR) ضرورية لضمان الامتثال التنظيمي والاستقرار المالي. وفي الوقت نفسه، في قطاع الطاقة، نسب مثل نسبة الدين إلى حقوق الملكية, روس، و التدفق النقدي الحر تُقدّم هذه النسب رؤىً حول كيفية إدارة الشركات للاستثمارات واسعة النطاق، وكيفية تعاملها مع التحوّل إلى الطاقة المتجددة. تُساعد هذه النسب المستثمرين على فهم الديناميكيات المالية للشركات في الاتحاد الأوروبي، وكيفية استجابتها للتحديات الخاصة بكل قطاع.

معلومات الدرس الرئيسية:

- ال نسبة كفاية رأس المال ويعتبر هذا الأمر ضروريا بالنسبة للبنوك الأوروبية، إذ يشير إلى قدرتها على تغطية الخسائر المحتملة برأس المال المتاح، وهو جانب حاسم للصحة المالية والامتثال التنظيمي.

- ال نسبة تغطية السيولة (LCR) وتضمن هذه السياسة أن تحتفظ البنوك بمستويات كافية من الأصول السائلة عالية الجودة لتغطية التدفقات النقدية الخارجة الصافية خلال فترة ضغط مدتها 30 يومًا، مما يعكس مرونتها المالية على المدى القصير.

- العائد على حقوق الملكية يعد معدل العائد على رأس المال مؤشرا رئيسيا للربحية بالنسبة للبنوك، ويتأثر باللوائح الصارمة في أوروبا، مما يشير إلى مدى فعالية المؤسسات المالية في استخدام رأس المال المستثمر لتوليد الأرباح.

- وفي قطاع الطاقة، نسبة الدين إلى حقوق الملكية يساعد في تقييم الرافعة المالية للشركات، في حين العائد على رأس المال المستخدم (ROCE) يقيس هذا المؤشر مدى فعالية استخدام رأس المال لتوليد العائدات، وخاصة في مشاريع الطاقة المتجددة التي تتطلب رأس مال كثيف.

- التدفق النقدي الحر (FCF) يعد هذا الأمر بالغ الأهمية لشركات الطاقة، إذ يشير إلى قدرتها على توليد النقد الذي يمكن استخدامه للاستثمار في فرص النمو، أو دفع الأرباح، أو خفض الديون، مما يسلط الضوء على الصحة المالية والكفاءة التشغيلية.

كلمة الختام:

إن إتقان هذه النسب المالية يزود أصحاب المصلحة بالأدوات التحليلية اللازمة لتقييم واتخاذ قرارات مستنيرة في القطاعين المصرفي والطاقة الأوروبيين، وضمان الامتثال للمعايير التنظيمية وتحسين الأداء المالي بما يتماشى مع ظروف السوق والاقتصاد.