محليًا: خطة التداول

أهداف تعلم الدرس:

- فهم أهمية تحمل المخاطر:تعلم كيف توجيه أسواق الأدوات المالية (MiFID II) وتقييم المستثمرين من خلال أساليب تحديد المخاطر القدرة على التعامل مع المخاطر والتأكد من أن الاستثمارات تتوافق مع أهداف المستثمر وخبرته ووضعه المالي.

- استكشف لوائح MiFID II:فهم ملاءمة و تقييمات الملاءمة إن المعايير التي وضعها MiFID II تساعد على ضمان أن المنتجات المالية تتوافق مع تفضيلات المستثمر في المخاطرة، وخاصة بالنسبة للمستثمرين المحافظين.

- تحديد تفضيلات المستثمرين المحافظين:تعرف على الحفاظ على رأس المال, دخل مستقر، و تقلبات منخفضة إن التفضيلات الشائعة بين المستثمرين الأوروبيين المحافظين، وخاصة في بلدان مثل ألمانيا وسويسرا.

- تعرف على أدوات الاستثمار للمستثمرين المحافظين:اكتشف أنواع الاستثمارات الجذابة للمستثمرين المحافظين، بما في ذلك السندات الحكومية, الأسهم التي تدفع أرباحًا, صناديق الاستثمار المتداولة منخفضة المخاطر، و صناديق الاستثمار العقاري (REITs).

- فهم التأثير الثقافي على تحمل المخاطر:استكشف كيف العوامل الثقافية في أوروبا، مثل تفضيلات الادخار على الاستثمار، تؤثر على تحمل المخاطر من المستثمرين في مختلف البلدان، من ألمانيا ل إيطاليا و إسبانيا.

مقدمة

منظمة بشكل جيد خطة التداول يُعدّ هذا الفصل أساسيًا للاستثمار الناجح في الأسهم وصناديق الاستثمار المتداولة. فهو بمثابة مخطط يُحدد أهدافك الاستثمارية واستراتيجياتك وتقنيات إدارة المخاطر، مما يضمن لك الانضباط واتخاذ قرارات مدروسة في الأسواق الصاعدة والهابطة. سيرشدك هذا الفصل إلى وضع خطة تداول شاملة، تغطي كل شيء بدءًا من تحديد أهدافك وصولًا إلى إدارة المخاطر ومراجعة محفظتك الاستثمارية بانتظام.

شكل: تطوير خطة التداول الخاصة بك

وصف:

يوضح هذا الرسم البياني المكونات الأساسية لخطة تداول منظمة جيدًا. ويشمل: إطار زمني, ، تحديد ما إذا كان أسلوب التداول هو التداول اليومي، أو التداول المتأرجح، أو التداول الموضعي؛; إدارة المخاطر, ، تحديد حد مخاطر رأس المال 1-3% لكل صفقة؛; شروط, ، والتي تحدد ما إذا كان السوق يتراوح أو يتجه نحو الاتجاه؛; الأسواق, ، تحديد الخيارات، والأسهم، والعقود الآجلة، أو الفوركس؛; الإدخالات, ، تحديد الانسحابات المحتملة، أو الاختراقات، أو التقاطعات؛; توقف, ، بما في ذلك حدود الخسارة المئوية أو التوقفات بناءً على هيكل السوق؛ و الأهداف, ، والتي يمكن أن تكون عبارة عن نقاط توقف ثابتة أو متتابعة.

الماخذ الرئيسية:

- الأطر الزمنية المساعدة في تحديد أنماط التداول ومواءمتها مع التوافر الشخصي.

- إدارة المخاطر من المهم الحفاظ على رأس المال وإدارة الخسائر.

- ظروف السوق تعديلات استراتيجية التوجيه (النطاق مقابل الاتجاه).

- استراتيجيات الدخول تحديد الوقت المناسب للدخول في الصفقات بناءً على الأنماط الفنية.

- التوقفات والأهداف توفير معايير خروج واضحة لإدارة المخاطر وتثبيت الأرباح.

تطبيق المعلومات:

يعد إطار خطة التداول هذا مفيدًا للمتداولين الذين يهدفون إلى تطوير خطة تداول واضحة و استراتيجية تداول متسقة. باتباع هذه الخطة المنظمة، يمكن للمتداولين اتخاذ قرارات مدروسة، والحد من الخسائر المحتملة، وتعديل استراتيجياتهم بناءً على ظروف السوق المختلفة. هذا الإطار مناسب لجميع المتداولين، من المبتدئين إلى المستثمرين ذوي الخبرة، إذ يشجع على ممارسات تداول منضبطة.

18.1 تقديم أساليب خاصة بالاتحاد الأوروبي لتقييم تحمل المخاطر

في الاتحاد الأوروبي، التقييم تحمل المخاطر تُعد خطوة أولى حاسمة في بناء خطة تداول، خاصةً في ظل النهج المحافظ التقليدي الذي يتبعه العديد من المستثمرين الأوروبيين. اللوائح الأوروبية، مثل توجيه أسواق الأدوات المالية (MiFID II), تلعب هذه العوامل دورًا هامًا في صياغة أساليب تقييم المستثمرين، وضمان توافق المنتجات المالية مع قدرتهم على تحمل المخاطر وتفضيلاتهم. بالنسبة للمستثمرين المحافظين في أوروبا، غالبًا ما يتمحور تحمّل المخاطر حول الحفاظ على رأس المال، واستقرار الدخل، وتجنب التقلبات العالية.

MiFID II وملف تعريف المخاطر

تحت توجيه أسواق الأدوات المالية (MiFID II), يتعين على المؤسسات المالية الأوروبية إجراء عمليات تقييم شاملة تقييمات الملاءمة لتحديد مدى تحمّل العميل للمخاطر. يتضمن ذلك تقييم المعرفة المالية للمستثمر وخبرته وأهدافه الاستثمارية وقدرته على تحمل الخسائر المحتملة. يضمن توجيه أدوات الأسواق المالية (MiFID II) عدم تعريض المستثمرين المحافظين لمنتجات عالية المخاطر، وأن تعكس محافظهم الاستثمارية تفضيلهم للاستقرار وانخفاض المخاطر.

- اختبارات الملاءمةيقوم المستشارون الماليون بإجراء هذه الاختبارات لفهم مقدار المخاطرة التي يرغب المستثمر في تحملها، مع الأخذ في الاعتبار عوامل مثل الأفق الزمني وأهداف الاستثمار والوضع المالي.

- تقييمات الملاءمةصُممت هذه التوصيات لضمان توافق المنتجات المُقدمة مع قدرة المستثمر على تحمّل المخاطر. بالنسبة للمستثمرين المحافظين، قد يعني هذا التوصية بأدوات استثمارية أكثر أمانًا، مثل السندات الحكومية، أو الأسهم ذات الأرباح الموزعة، أو صناديق الاستثمار المتداولة المحافظة.

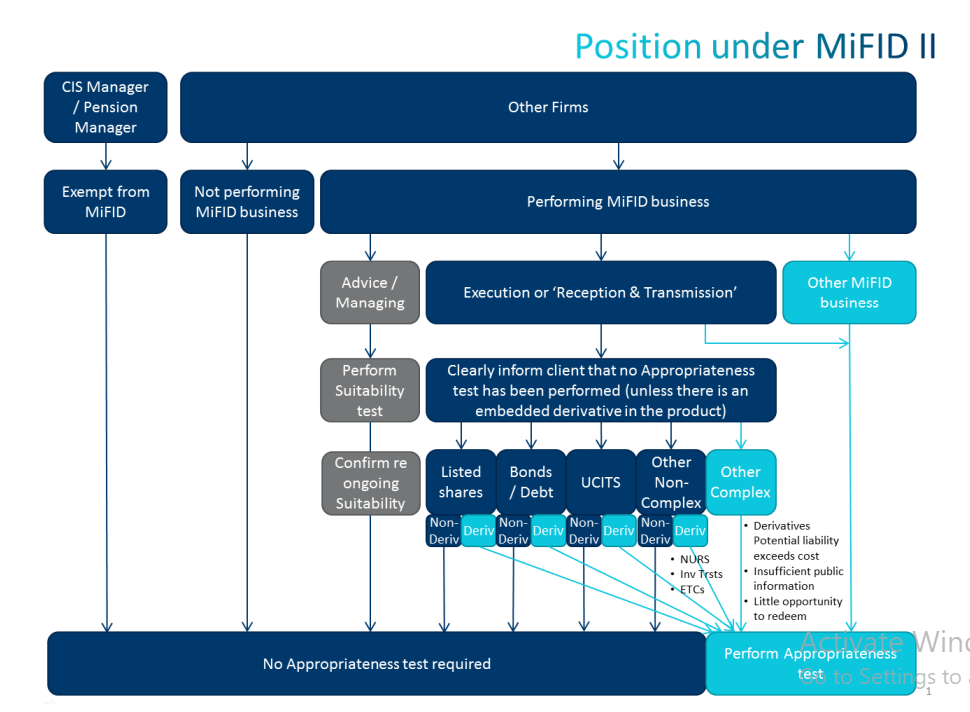

شكل: الموقف بموجب MiFID II

وصف:

يوفر مخطط التدفق هذا نظرة عامة مفصلة حول كيفية تفاعل الشركات والعملاء في ظل MiFID II (توجيه أسواق الأدوات المالية الثاني) اللوائح. فهو يميز الشركات على أساس ما إذا كانت أداء أعمال MiFID أو لا، ويوضح المتطلبات اللازمة لذلك ملاءمة و اختبارات الملاءمة اعتمادًا على تعقيد المنتج. الشركات التي تقدم الأسهم المدرجة أو السندات أو صناديق الاستثمار المشتركة لا تحتاج الأدوات المالية التي لا تحتوي على مشتقات إلى إجراء اختبارات ملاءمة، في حين أن الأدوات الأكثر تعقيدًا، مثل المشتقات أو صناديق الاستثمار, يتطلب هذا الرسم البياني اختبارًا للتأكد من فهم العملاء للمخاطر المُحتملة. يُساعد هذا الرسم البياني على تصوّر المسار الذي يجب على الشركات اتباعه للامتثال لـ MiFID II.

الماخذ الرئيسية:

- يتم تصنيف الشركات إلى تلك أداء أعمال MiFID وهؤلاء معفى.

- اختبارات الملاءمة تعتبر إلزامية لتقديم المشورة أو إدارة الشركات.

- اختبارات الملاءمة مطلوبة للأدوات المعقدة لضمان فهم العميل للمخاطر.

- الأسهم والسندات المدرجة بدون مشتقات تعتبر غير معقدة، ولا تتطلب اختبار ملاءمة.

تطبيق المعلومات:

يُعد هذا المخطط الانسيابي مفيدًا للشركات ومسؤولي الامتثال الذين يحتاجون إلى فهم لوائح MiFID II. فهم متى ملاءمة و اختبارات الملاءمة تُساعد هذه المعايير الشركات على التواصل بوضوح مع عملائها، وتضمن وعي المستثمرين بالمخاطر المرتبطة بالمنتجات المالية الأكثر تعقيدًا. وهي أداة أساسية للحفاظ على الامتثال التنظيمي في السوق المالية الأوروبية.

تفضيلات المستثمرين الأوروبيين المحافظين

المستثمرين الأوروبيين، وخاصة في بلدان مثل ألمانيا, سويسرا، و هولندا, يميل المستثمرون المحافظون إلى تفضيل استراتيجيات الاستثمار المحافظة. تُركز هذه الاستراتيجيات على الحفاظ على الثروة على المدى الطويل، وانخفاض التقلبات، وتحقيق عوائد مستقرة. غالبًا ما يُعطي المستثمرون المحافظون الأولوية لما يلي:

- الحفاظ على رأس المال:إن حماية الاستثمار الأولي تشكل أولوية أساسية، مع تفضيل الأصول الأقل خطورة مثل السندات الحكومية أو الأسهم الممتازة التي تقدم عوائد ثابتة.

- دخل مستقر:الأسهم التي تدفع أرباحًا،, منتجات الدخل الثابت، و صناديق الاستثمار المتداولة منخفضة المخاطر تحظى بشعبية كبيرة بين المستثمرين المحافظين. فهي توفر مصدر دخل موثوقًا دون التقلبات العالية التي تشهدها أسهم النمو.

- تقلبات منخفضةيسعى العديد من المستثمرين الأوروبيين إلى تقليل التعرض للأسواق المتقلبة، مفضلين الأصول التي تقدم عوائد ثابتة وقابلة للتنبؤ. صناديق الاستثمار العقاري (REITs) و أسهم المرافق يتم تضمينها في كثير من الأحيان في المحافظ المحافظة لهذا السبب.

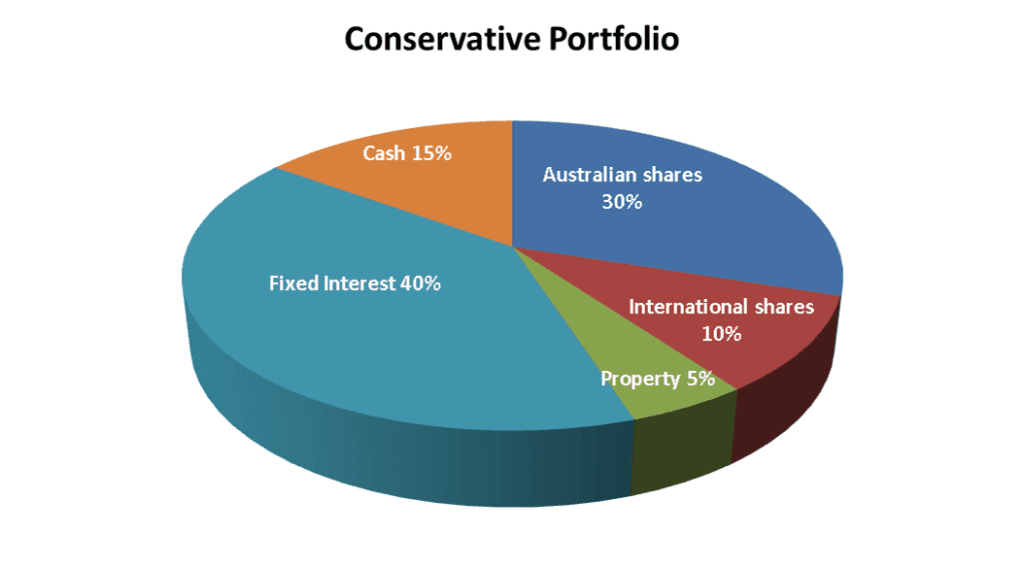

شكل: المحفظة المحافظة

وصف:

يوضح هذا الرسم البياني الدائري تخصيص الأصول محفظة استثمارية محافظة. إنه يركز في المقام الأول على الحفاظ على رأس المال مع تحقيق عوائد معتدلة. أكبر تخصيص هو الاستثمارات ذات الفائدة الثابتة عند 40%، متبوعًا بـ الأسهم الأسترالية في 30%. نقدي تشكل الحيازات 15% من المحفظة، في حين الأسهم الدولية و ملكية تم تخصيص 10% و5% على التوالي. يهدف هذا النهج المتنوع إلى تقليل المخاطر والحفاظ على عوائد مستقرة مع مرور الوقت، مع الموازنة بين توليد الدخل والحد الأدنى من التعرض للأصول الأكثر تقلبًا.

الماخذ الرئيسية:

- فائدة ثابتة هو المكون الأكبر، ويمثل 40% من المحفظة، ويهدف إلى دخل مستقر.

- الأسهم الأسترالية تشكل 30%، مما يوفر بعض التعرض لـ نمو الأسهم.

- نقدي ضمان الحيازات في 15% السيولة و أمان.

- الأسهم الدولية و ملكية إضافة التنوع، وإن كان بتخصيصات أصغر (10% و5%، على التوالي).

تطبيق المعلومات:

يساعد هذا المثال المحافظ للمحفظة المستثمرين على فهم كيفية تخصيص الأصول عندما يكون هدفهم الحفاظ على رأس المال مع النمو المنخفض إلى المتوسط. .المستثمرين الباحثين عوائد ثابتة مع الحد الأدنى من التقلبات، قد يفكرون في تخصيصات مماثلة. ويؤكد على أهمية نهج متنوع, ، مما يقلل من المخاطر مع الاستمرار في المشاركة في أسواق الأسهم والحفاظ على الأصول السائلة لتحقيق المرونة.

خيارات الاستثمار المحافظة الشائعة في الاتحاد الأوروبي

بالنسبة للمستثمرين الأوروبيين المحافظين، هناك العديد من الخيارات التي تلبي ملف المخاطر الخاص بهم، وتضمن تقلبات منخفضة وعوائد ثابتة:

- السندات الحكومية: السندات الحكومية الألمانية و السندات الحكومية البريطانية تحظى هذه السندات بشعبية كبيرة بين المستثمرين الأوروبيين لسلامتها وموثوقيتها. ورغم أنها تقدم عوائد متواضعة، إلا أنها تُعتبر آمنة، لا سيما في أوقات عدم اليقين في السوق.

- الأسهم التي تدفع أرباحًا:شركات أوروبية راسخة مثل نستله, يونيليفر، و إجمالي الطاقات تقدم أرباحًا مستقرة وتقلبات منخفضة، مما يجعلها جذابة للمستثمرين المحافظين الذين يسعون إلى الحصول على دخل ثابت.

- صناديق الاستثمار المتداولة منخفضة المخاطر: صناديق الاستثمار المتداولة في السوق الأوروبية الواسعة مثل تلك التي تتبع مؤشر يورو ستوكس 50 أو مؤشر فوتسي 100 توفير التنوع عبر قطاعات متعددة، مما يقلل من المخاطر مع توفير التعرض للشركات الراسخة.

- العقارات وصناديق الاستثمار العقاري:العقارات الأوروبية، وخاصة في الأسواق المستقرة مثل ألمانيا و فرنسا, ، هو محور رئيسي للمستثمرين المحافظين. صناديق الاستثمار العقاري توفير طريقة للاستثمار في العقارات المدرة للدخل دون الحاجة إلى الملكية المباشرة.

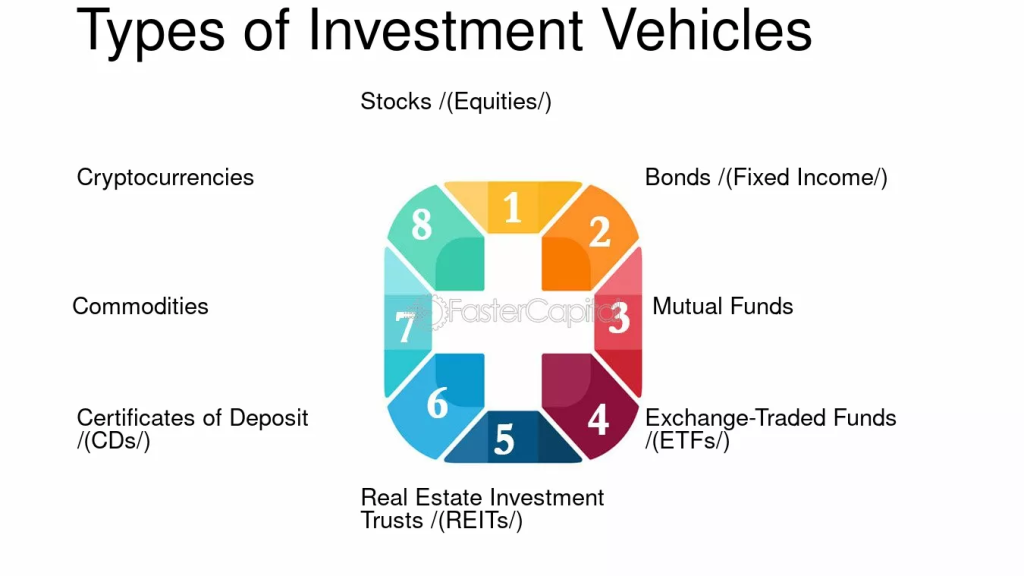

شكل: أنواع أدوات الاستثمار

وصف:

هذا الشكل يعرض ثمانية أنواع أساسية من أدوات الاستثمار التي يمكن للمستثمرين استخدامها لبناء محفظة استثمارية متنوعة. تتراوح هذه الأدوات بين الأسهم (الأسهم), ، والتي تمثل الملكية في الشركات، السندات (الدخل الثابت), ، وهي أوراق مالية دين تقدم مدفوعات فائدة منتظمة. صناديق الاستثمار و صناديق الاستثمار المتداولة (ETFs) تجميع الأموال من مستثمرين متعددين للاستثمار في أصول متنوعة. صناديق الاستثمار العقاري (REITs) توفر التعرض للعقارات، في حين شهادات الإيداع هي حسابات ودائع محددة المدة مع عوائد مضمونة. السلع تشمل السلع الملموسة مثل الذهب أو النفط، و العملات المشفرة تُمثل الأصول الرقمية مثل بيتكوين وإيثريوم. لكل أداة مستويات مخاطرة مختلفة، وإمكانات عائد، وخصائص استثمارية مختلفة.

الماخذ الرئيسية:

- الأسهم يمثل ملكية في الشركة وتقديم الإمكانات لـ عوائد عالية ولكنها تأتي أيضًا مع تقلبات أعلى.

- السندات (الدخل الثابت) يمد دخل ثابت من خلال مدفوعات الفائدة، عادة مع انخفاض المخاطر من الأسهم.

- صناديق الاستثمار و صناديق الاستثمار المتداولة توفر للمستثمرين فرصة للاستثمار في مجموعة متنوعة من الأصول, - تقليل المخاطر الفردية.

- صناديق الاستثمار العقاري السماح للمستثمرين بالحصول على التعرض لـ سوق العقارات بدون شراء العقار بشكل مباشر.

- الأقراص المضغوطة من بين الخيارات الأكثر أمانًا، والتي تقدم عوائد ثابتة على مدى فترة محددة.

- السلع و العملات المشفرة توفر فوائد التنويع ولكن يمكن أن تكون عالية متقلب.

تطبيق المعلومات:

يساعد فهم هذه المركبات الاستثمارية المستثمرين على اختيار الخيارات المناسبة بناءً على تحمل المخاطر, أفق الاستثمار، و الأهداف المالية. وباستخدام مزيج من هذه المركبات، يمكن للمستثمرين تحقيق تنويع, ، موازنة العوائد المحتملة مع إدارة المخاطر عبر فئات الأصول المختلفة. تُمكّن هذه المعرفة المستثمرين من صياغة محفظة متكاملة التي تتوافق مع أهدافهم.

التأثير الثقافي على تحمل المخاطر في أوروبا

تؤثر العوامل الثقافية أيضًا على مدى تحمل المستثمرين الأوروبيين للمخاطر. ألمانيا, على سبيل المثال، هناك تفضيل ثقافي قوي للادخار على الاستثمار، مما يؤدي إلى استراتيجيات استثمارية أكثر تحفظًا. وبالمثل، يُعطي المستثمرون السويسريون الأولوية للأمن المالي والأصول منخفضة المخاطر، بينما تُولي دول مثل إسبانيا و إيطاليا يميلون إلى موازنة الاستراتيجيات المحافظة مع المخاطر المعتدلة.

ويعني هذا التركيز الثقافي على الحذر والاستقرار أن المستثمرين الأوروبيين غالبا ما يفضلون الاستثمارات الآمنة طويلة الأجل على الأصول المضاربية أو المتقلبة، بما يتماشى مع ملفاتهم المتحفظة للمخاطر.

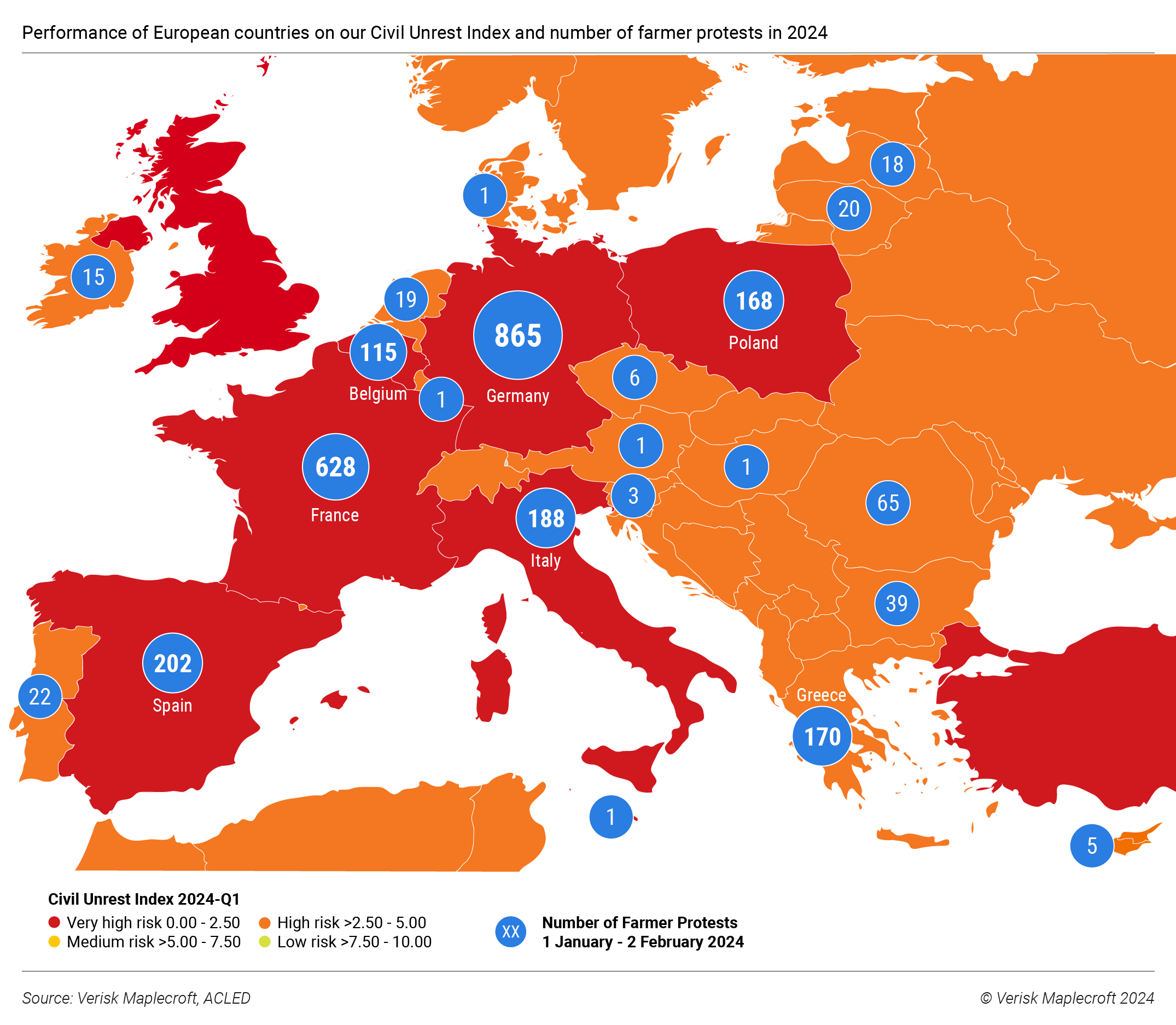

شكل: أداء الدول الأوروبية على مؤشر الاضطرابات المدنية وعدد احتجاجات المزارعين في عام 2024

وصف:

تظهر هذه الخريطة مؤشر الاضطرابات المدنية و احتجاجات المزارعين في أوروبا من من 1 يناير إلى 2 فبراير 2024. ال مؤشر الاضطرابات المدنية يصنف مستويات المخاطر إلى ثلاث مجموعات: مخاطرة عالية جدًا (0.00 – 2.50), عالية المخاطر (>2.50 – 5.00)، و مخاطرة متوسطة (>5.00 – 7.50), ، مع اللون الأحمر الداكن الذي يمثل مخاطر أعلى. تشير الدوائر الزرقاء إلى عدد احتجاجات المزارعين عبر البلدان. ألمانيا لديها أعلى عدد من الاحتجاجات (865), تليها فرنسا (628) وإيطاليا (188)، مما يشير إلى اضطرابات كبيرة في هذه المناطق. وعلى العكس من ذلك، فإن بعض البلدان مثل السويد, النرويج، و فنلندا لديهم احتجاجات أقل نسبيًا، مما يشير إلى انخفاض مستويات الاضطرابات المدنية.

الماخذ الرئيسية:

- ألمانيا, فرنسا، و إيطاليا يعانون ارتفاع مستويات احتجاجات المزارعين, ، مترابطة مع مخاطر عالية للاضطرابات المدنية.

- جنوب أوروبا, ، مشتمل إسبانيا و اليونان, ويظهر أيضًا عددًا كبيرًا من احتجاجات المزارعين.

- دول شمال أوروبا نسبيا انخفاض احتجاجات المزارعين, ، مما يشير إلى انخفاض الاضطرابات المدنية في أوائل عام 2024.

- ال مؤشر الاضطرابات المدنية يصور المناطق بصريًا المخاطر الاجتماعية المرتفعة من خلال الترميز اللوني، مع التركيز على المناطق ذات الأهمية العاجلة.

تطبيق المعلومات:

يمكن أن تساعدك هذه البيانات المستثمرون وصناع السياسات فهم البلدان التي تعاني عدم الاستقرار الاجتماعي والسياسي, ، مما يؤثر على مخاطر الاستثمار المحتملة. معرفة اتجاهات الاضطرابات المدنية يساعد في إدارة المخاطر, ، وتوجيه قرارات الاستثمار في القطاعات الحساسة للاستقرار الاجتماعي، مثل زراعة و العقارات. بالنسبة لأولئك الذين يدرسون المخاطر الجيوسياسية، توضح هذه الخريطة أهمية الديناميكيات الاجتماعية الإقليمية في أوروبا.

خاتمة

يتطلب تقييم تحمل المخاطر في السوق الأوروبية فهمًا عميقًا لكل من لوائح MiFID II والتفضيلات المحافظة للعديد من المستثمرين الأوروبيين. بالتركيز على الحفاظ على رأس المال، واستقرار الدخل، وانخفاض التقلبات، يمكن للمستثمرين الأوروبيين مواءمة محافظهم الاستثمارية مع أهدافهم المالية طويلة الأجل. توفر خيارات الاستثمار المحافظة الشائعة، بما في ذلك السندات الحكومية، والأسهم ذات الأرباح الموزعة، وصناديق الاستثمار المتداولة منخفضة المخاطر، الاستقرار مع الالتزام بطبيعة العديد من المستثمرين الأوروبيين الذين يتجنبون المخاطرة. تضمن التأثيرات الثقافية، إلى جانب الأطر التنظيمية، حماية المستثمرين المحافظين في أوروبا بشكل جيد وتهيئة أوضاعهم لتحقيق عوائد ثابتة وموثوقة.

معلومات الدرس الرئيسية:

- لوائح MiFID II إلزام المؤسسات المالية بإجراء تقييمات الملاءمة لتحديد المستثمر تحمل المخاطر. ويضمن هذا أن المنتجات المالية الموصى بها تتوافق مع معرفة المستثمر وأهدافه وقدرته على تحمل الخسائر.

- المستثمرون الأوروبيون المحافظون عادة ما يتم تحديد الأولويات الحفاظ على رأس المال, دخل مستقر، و تقلبات منخفضة. إنهم غالبا ما يفضلون الاستثمارات مثل السندات الحكومية, الأسهم التي تدفع أرباحًا، و صناديق الاستثمار المتداولة منخفضة المخاطر التي توفر عوائد متوقعة دون مخاطر كبيرة.

- اختبارات الملاءمة والتوافق بموجب توجيه أدوات الأسواق المالية (MiFID II)، تضمن هذه الاختبارات للمستثمرين عدم تعرضهم لمنتجات مالية شديدة الخطورة. بالنسبة للمستثمرين المحافظين، غالبًا ما تُفضي هذه الاختبارات إلى استثمارات أكثر أمانًا واستقرارًا، مثل السندات الحكومية أو الأسهم الممتازة ذات العائدات القوية.

- أدوات الاستثمار يحب صناديق الاستثمار العقاري, سندات، و أسهم توزيع الأرباح تلبية تفضيلات المستثمرين المحافظين من خلال تقديم دخل ثابت و الحفاظ على رأس المال. توفر خيارات الاستثمار هذه الاستقرار والحماية من تقلبات السوق.

- العوامل الثقافية تؤثر بشكل كبير على تحمل المخاطر من المستثمرين الأوروبيين. على سبيل المثال، في ألمانيا, ، هناك تركيز ثقافي قوي على توفير بدلا من المضاربة, مما يؤدي إلى استراتيجيات استثمارية أكثر تحفظًا. في المقابل،, إيطاليا و إسبانيا قد تتضمن أساليب الاستثمار الخاصة بهم مخاطر أعلى قليلاً.

كلمة الختام:

يلعب تحمل المخاطر دورًا حاسمًا في بناء محفظة استثمارية، وخاصةً في سوق الاتحاد الأوروبي. من خلال فهم كيفية تأثير اللوائح التنظيمية مثل توجيه أسواق الأدوات المالية (MiFID II) من خلال العمل جنبًا إلى جنب مع تفضيلات المستثمرين والعوامل الثقافية، يمكنك اتخاذ قرارات مستنيرة بشأن أنواع الاستثمارات التي تتوافق مع ملف المخاطر الشخصي الخاص بك.