محليًا: فهم مفاهيم الاستثمار وإدارة المخاطر

أهداف تعلم الدرس:

مقدمة:

يركز هذا القسم على بناء فهمٍ لمفاهيم الاستثمار الأساسية وأهمية إدارة المخاطر. من خلال استكشاف أنواع الاستثمارات المختلفة، والسيولة، وتأثير العوامل الخارجية، سيتمكن المتعلمون من اتخاذ قرارات مالية مدروسة وتحقيق أهدافهم طويلة المدى.

- فهم الفرق بين الادخار والاستثمار: تعرّف على كيفية حفظ الادخار لرأس المال لتلبية الاحتياجات قصيرة الأجل، بينما يهدف الاستثمار إلى تنمية الثروة مع مرور الوقت من خلال فئات أصول مختلفة، مثل الأسهم والسندات. تساعدك هذه المعرفة على تحديد وقت الادخار والاستثمار بناءً على أهدافك المالية.

- التمييز بين استثمارات الديون والاستثمارات في الأسهم: تعرّف على كيفية اقتراض استثمارات الدين (مثل السندات) للحصول على عوائد فائدة، بينما تُمثّل استثمارات الأسهم (مثل الأسهم) ملكيةً مع إمكانية تحقيق عوائد أعلى ولكن بمخاطر أعلى. يُرشدك هذا التمييز إلى خيارات استثمارية أفضل بناءً على مدى تحمّلك للمخاطر والعوائد المتوقعة.

- تعرف على تأثير تقلبات السيولة وقيمة الاستثمار: اكتشف كيف تؤثر السيولة على سهولة تحويل الاستثمارات إلى نقد دون خسارة قيمتها، وكيف يمكن أن تؤدي تقلبات السوق إلى مكاسب وخسائر غير محققة أو محققة. يساعدك هذا على تقييم الاستثمارات بناءً على سهولة الوصول إليها واستقرارها.

- استكشاف دور الرسوم والعوامل الخارجية في أداء الاستثمار: افهم كيف تؤثر الرسوم والتضخم وأسعار الفائدة وأسعار الصرف على العوائد. تساعدك هذه المعرفة على إدارة التكاليف وتكييف الاستراتيجيات بما يتناسب مع الظروف الاقتصادية.

- إدراك أهمية التنوع والاستثمار المستدام: افهم كيف يُقلل توزيع الاستثمارات على فئات الأصول المختلفة من المخاطر، بينما يُوازن الاستثمار المستدام بين الخيارات المالية والقيم الأخلاقية. وهذا يُعزز النمو المالي والاستثمار المسؤول.

مقدمة

يُعدّ الاستثمار ركنًا أساسيًا من أركان التخطيط المالي طويل الأجل، إذ يُتيح فرصًا لتنمية الثروة وتحقيق الأهداف المالية. ومع ذلك، ينطوي الاستثمار على مخاطر يجب فهمها وإدارتها بعناية. يُقدّم هذا الفصل مفاهيم استثمارية أساسية، مثل الفرق بين الادخار والاستثمار، ومخاطر ومكافآت أنواع الاستثمار المختلفة، وأهمية التنويع. كما يُغطي اعتبارات رئيسية مثل السيولة والرسوم والعوامل الخارجية المؤثرة على الاستثمارات. من خلال فهم مبادئ تحمّل المخاطر، وآفاق الاستثمار، والاستثمار المستدام، يُمكن للأفراد اتخاذ قرارات مدروسة تتوافق مع أهدافهم المالية وقدرتهم على تحمل المخاطر.

الفرق بين الادخار والاستثمار، والدين مقابل الأسهم

من المهم التمييز بين توفير و الاستثمار. يتضمن الادخار عادةً وضع الأموال في حساب منخفض المخاطر، مثل حساب التوفير، بهدف الحفاظ على رأس المال مع كسب فائدة متواضعة. الاستثمار, من ناحية أخرى، ينطوي الاستثمار في الأسهم على شراء الأصول (مثل الأسهم أو السندات) ذات القدرة على تحقيق عوائد أعلى، ولكن مع مخاطر أكبر.

فهم الفرق بين دَين و عدالة وهو أمر بالغ الأهمية أيضًا. دَين تتضمن الاستثمارات، مثل السندات، إقراض الأموال لكيان يعد بسدادها مع الفائدة. عدالة الاستثمارات، مثل الأسهم، تُمثل ملكيةً في شركة، وتُوفر عوائد مُحتملة من خلال توزيعات الأرباح وزيادة رأس المال. عادةً ما تنطوي استثمارات الأسهم على مخاطر أعلى، ولكنها قد تُقدم أيضًا عوائد أعلى من استثمارات الديون.

:max_bytes(150000):strip_icc():format(webp)/TheDifferencesBetweenSavingandInvesting-bc50bd28537e4fb7b2d696047bee33eb.jpg)

الشكل: الفرق بين الادخار والاستثمار

وصف:

يوضح الشكل الفروق الرئيسية بين الادخار والاستثمار. يتضمن الادخار ادخار المال في حسابات آمنة وذات سيولة عالية، مثل الحسابات الجارية، وحسابات التوفير، وسندات الخزانة الأمريكية، وحسابات سوق النقد. أما الاستثمار، فيتمثل في تخصيص رأس المال لأصول مثل الأسهم والسندات والعقارات بهدف تحقيق عوائد. فبينما يضمن الادخار توفر الأموال بسهولة، يهدف الاستثمار إلى زيادة رأس المال مع مرور الوقت.

الماخذ الرئيسية:

- إنقاذ يتعلق الأمر بالحفاظ على الأموال في حسابات آمنة وسائلة لضمان إمكانية الوصول إليها بسهولة.

- الاستثمار يتضمن شراء الأصول ذات القدرة على النمو، مثل الأسهم أو السندات أو العقارات.

- حسابات التوفير تُستخدم عادةً للاحتياجات قصيرة المدى، في حين الاستثمارات التركيز على المكاسب طويلة الأجل.

- مستويات المخاطر تختلف الادخار والاستثمار، حيث أن الادخار ينطوي على مخاطر منخفضة بينما ينطوي الاستثمار على مخاطر أعلى ولكنه يوفر عوائد محتملة أعلى.

تطبيق المعلومات:

إن فهم الاختلافات بين الادخار والاستثمار أمر بالغ الأهمية التخطيط المالي الشخصي. الادخار هو الحل الأمثل لـ صناديق الطوارئ أو أهداف قصيرة الأجل، في حين أن الاستثمار يمكن أن يساعد في تنمية الثروة بمرور الوقت أهداف طويلة المدى مثل التقاعد. معرفة متى يدخرون ومتى يستثمرون تسمح للأفراد موازنة المخاطر والعائدات بفعالية.

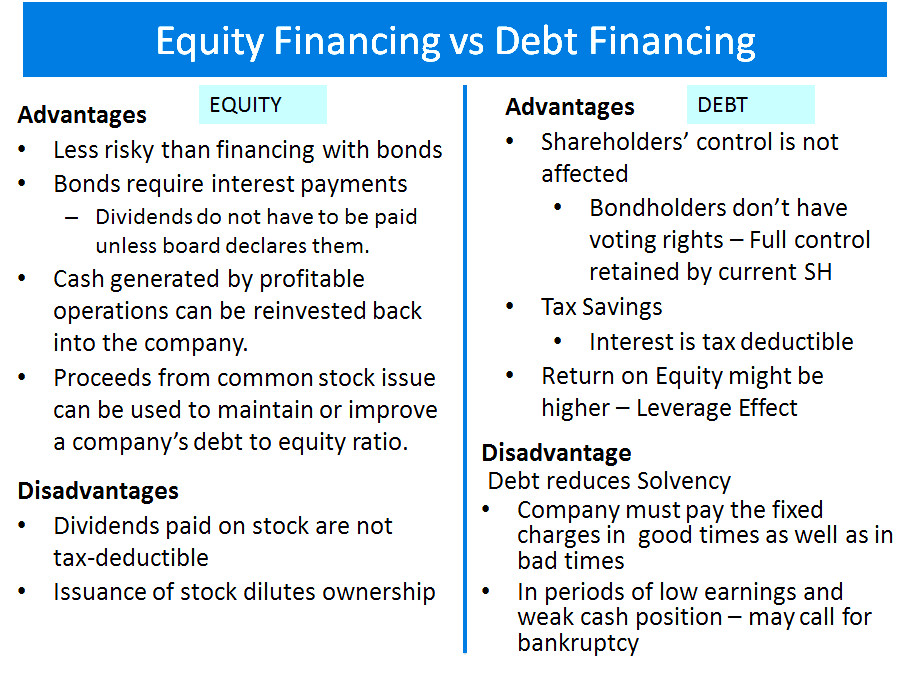

شكل: تمويل الأسهم مقابل تمويل الديون

وصف:

يقارن الشكل بين المزايا والعيوب تمويل الأسهم و تمويل الديون. يتضمن تمويل الأسهم إصدار أسهم، وهو ما لا يتطلب دفعات منتظمة، ولكنه قد يُضعف الملكية. من ناحية أخرى، يسمح تمويل الديون للشركات بالاحتفاظ بالسيطرة الكاملة، حيث لا يحصل الدائنون على حقوق التصويت. ومع ذلك، فإنه يتطلب دفعات فوائد منتظمة، وهي معفاة من الضرائب، مما يجعله مفيدًا لخفض الدخل الخاضع للضريبة.

الماخذ الرئيسية:

- تمويل الأسهم يتجنب التزامات الدفع المنتظمة ولكن قد يؤدي إلى تخفيف الملكية.

- تمويل الديون يسمح بالاحتفاظ بالسيطرة ولكنه يتطلب دفعات فائدة منتظمة.

- المزايا الضريبية إن تخفيض فوائد الديون قد يجعل تمويل الديون جذابا على الرغم من مخاطر السداد.

- عدالة يعتبر أقل خطورة على التدفق النقدي للشركة لأنه لا يتضمن جداول سداد ثابتة.

تطبيق المعلومات:

فهم الاختلافات بين تمويل الأسهم والديون يساعد الشركات على تحديد كيفية جمع الأموال. عدالة قد يكون من الأفضل للشركات التي تسعى إلى تجنب المدفوعات الثابتة، في حين دَين قد يكون مناسبًا لمن يرغبون في الحفاظ على الملكية والاستفادة من المزايا الضريبية. كما يمكن للمستثمرين الاستفادة من هذه المعرفة لفهم الاستراتيجية المالية للشركة واستقرارها.

تقلبات السيولة وقيمة الاستثمار

ليست كل الاستثمارات متساوية سائل, مما يعني أنه لا يمكن تحويلها جميعًا إلى نقود بسرعة دون فقدان قيمتها. على سبيل المثال،, مخازن تعتبر الأوراق المالية أكثر سيولة من العقارات بشكل عام، حيث يمكن بيعها بسرعة في سوق الأوراق المالية، في حين أن بيع العقار قد يستغرق أسابيع أو أشهر.

ال قيمة الاستثمار يمكن أن تتقلب بسبب ظروف السوق، أو التغيرات الاقتصادية، أو أداء الشركة. مخازن, على سبيل المثال، قد ترتفع أو تنخفض بناءً على اتجاهات السوق، في حين سندات متأثرة ب تغييرات أسعار الفائدة. يجب على المستثمرين أن يكونوا مستعدين لكلا الأمرين المكاسب والخسائر غير المحققة—والتي هي مكاسب أو خسائر ورقية قبل البيع—و المكاسب والخسائر المحققة التي تحدث عند بيع الاستثمار.

مثال: الشخص الذي يشتري أسهم شركة بسعر 50 يورو للسهم الواحد قد يحقق مكسبًا غير محقق إذا ارتفع سعر السهم إلى 60 يورو ولكنه يدرك هذا المكسب فقط عند بيع الأسهم.

تأثير الرسوم والتكاليف والعوامل الخارجية على الاستثمارات

الاستثمارات غالبا ما تأتي مع الرسوم والتكاليف التي يمكن أن تؤثر بشكل كبير على العائدات. وتشمل هذه رسوم لمرة واحدة مثل عمولات التداول و الرسوم الجارية مثل رسوم إدارة صناديق الاستثمار المشتركة أو صناديق الاستثمار المتداولة. تُقلل هذه الرسوم من الأداء الإجمالي للاستثمار، ويجب دراستها بعناية قبل اتخاذ القرارات.

العوامل الخارجية مثل تضخم اقتصادي, اسعار الفائدة، و أسعار الصرف يمكن أن يؤثر ارتفاع التضخم أيضًا على أداء الاستثمارات على المدى الطويل. على سبيل المثال، قد يؤدي ارتفاع التضخم إلى تآكل القيمة الحقيقية للعوائد، بينما تؤثر تغيرات أسعار الصرف على الاستثمارات في الأصول الأجنبية. يُعد فهم هذه التأثيرات أمرًا أساسيًا لاتخاذ قرارات استثمارية مدروسة.

تحمل المخاطر، وأفق الاستثمار، والتنويع

أحد المفاهيم الأساسية في الاستثمار هو تحمل المخاطر- مقدار المخاطرة التي يكون المستثمر على استعداد لتحملها في مقابل المكافآت المحتملة. أفق الاستثمار يشير إلى مقدار الوقت الذي يتوقع المستثمر الاحتفاظ بالاستثمار فيه قبل أن يحتاج إلى الأموال، مع وجود آفاق أطول تسمح بمزيد من المخاطر.

ينبغي للمستثمرين أيضًا أن يكونوا على دراية بأهمية تنويع- توزيع الاستثمارات على فئات أصول مختلفة (مثل الأسهم والسندات والعقارات) لتقليل المخاطر. محفظة متنوعة من غير المرجح أن تتعرض لخسائر كبيرة لأن فئات الأصول المختلفة قد تؤدي بشكل مختلف في ظل ظروف السوق المختلفة.

مثال: قد يُنشئ مستثمر في فرنسا محفظة استثمارية متنوعة تشمل سندات الحكومة الفرنسية، والأسهم الأوروبية، والعقارات. وبذلك، يُقلل من مخاطر استثمار أمواله في فئة أصول واحدة.

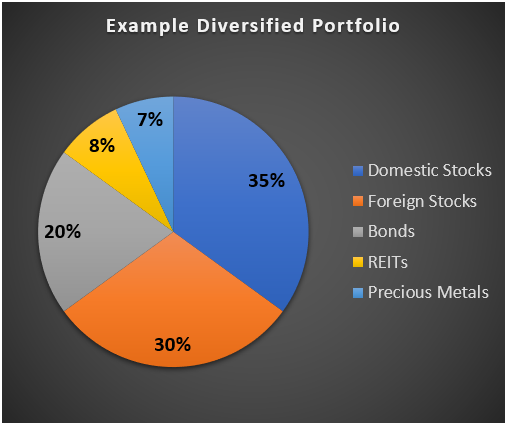

شكل: مثال على محفظة متنوعة

وصف:

يوضح الشكل محفظة استثمارية متنوعة، تقسم الأصول إلى خمس فئات: الأسهم المحلية (35%), الأسهم الأجنبية (30%), السندات (20%), صناديق الاستثمار العقاري (8%)، و المعادن الثمينة (7%). يمثل كل جزء من المخطط الدائري النسبة المئوية من المحفظة المخصصة لكل فئة من الأصول، مما يوضح كيف يمكن للتنويع أن يوزع مخاطر الاستثمار عبر قطاعات مختلفة.

الماخذ الرئيسية:

- تنويع يتضمن توزيع الاستثمارات عبر فئات الأصول المختلفة.

- الأسهم المحلية والأجنبية تشكل الأجزاء الأكبر، مما يدل على التركيز على الأسهم.

- سندات توفير الاستقرار، حيث تمثل 20% من المحفظة.

- صناديق الاستثمار العقاري و المعادن الثمينة إضافة المزيد من التنوع، مما يقلل من المخاطر الإجمالية.

- يمكن لمحفظة متنوعة جيدًا التخفيف من المخاطر المرتبطة بتقلبات السوق.

تطبيق المعلومات:

يمكن للمستثمرين استخدام هذه البيانات لفهم كيفية مخاطر التوازن من خلال توزيع الأموال على أنواع مختلفة من الأصول. يُساعد هذا النهج على تقليل تأثير ضعف أداء أي استثمار، وبالتالي الحفاظ على القيمة الإجمالية للمحفظة. يُعدّ التنويع أمرًا بالغ الأهمية لـ الاستقرار طويل الأمد في استراتيجية الاستثمار.

الاستثمار المستدام وعوامل الحوكمة البيئية والاجتماعية والمؤسسية

في السنوات الأخيرة، كان هناك اهتمام متزايد بـ الاستثمار المستدام, حيث يعتبر المستثمرون البيئة والمجتمع والحوكمة (ESG) عوامل اختيار منتجات الاستثمار. يتضمن الاستثمار البيئي والاجتماعي والحوكمة اختيار شركات تُلبي معايير محددة للاستدامة البيئية والمسؤولية الاجتماعية وحوكمة الشركات. قد يختار المستثمرون أيضًا التخلص من القطاعات أو الشركات التي لا تتوافق مع قيمهم، مثل الوقود الأحفوري أو التبغ، أو التواصل مع الشركات لتشجيع الممارسات الأفضل.

في منطقة اليورو، العديد منتجات الاستثمار المستدامة متوفرة، وهذه المنتجات غالبًا ما تكون تصنيفات ESG أو علامات تشير إلى مدى توافقها مع أهداف الاستدامة. على سبيل المثال، قد يحصل صندوق استثمار مشترك على تصنيف ESG بناءً على استدامة الشركات التي يستثمر فيها.

الشكل: نهج الاستدامة لدى نائب الرئيس للبنك

وصف:

يوضح الشكل استراتيجية الاستثمار المستدام لبنك VP، ويقسمها إلى ثلاث فئات: معيار بنك نائب الرئيس, الاستدامة بلس، و الأعمال الخيرية. يُسلِّط هذا الدليل الضوء على المعايير المُستخدمة في تصنيفات الحوكمة البيئية والاجتماعية وحوكمة الشركات (ESG)، وتقييمات ممارسات الأعمال، والتوافق مع أهداف الأمم المتحدة. تشمل فئة "الاستدامة الإضافية" الاستثمارات المواضيعية والاستثمارات ذات التأثير، مع التركيز على تحقيق نتائج اجتماعية وبيئية إيجابية. أما العمل الخيري، فيُركِّز على تحقيق آثار إيجابية دون توقع عوائد مالية.

الماخذ الرئيسية:

- تصنيفات ESG تعتبر المعايير ضرورية لتقييم الاستدامة، مع وجود معايير تضمن الحد الأدنى من التأثير البيئي.

- تقييم ممارسات الأعمال ويضمن عدم وجود أنشطة غير مرغوب فيها ويعزز الأعمال التجارية المسؤولة.

- الاستدامة بلس تركز الاستثمارات على موضوعات محددة، مثل التركيبة السكانية والبيئة، في حين الاستثمارات ذات التأثير استهداف نتائج إيجابية قابلة للقياس.

- الأعمال الخيرية يركز على توليد الخير الاجتماعي دون مكاسب مالية.

- المحاذاة مع أهداف الأمم المتحدة للتنمية المستدامة (SDGs) وهو جانب أساسي من هذا النهج.

تطبيق المعلومات:

يمكن للمستثمرين استخدام هذا النهج لفهم كيفية تحقيق الأرباح قرارات الاستثمار المستدامة والمسؤولة. من خلال دمج الاستثمارات الموضوعية والتأثيرية, ، يمكنهم مواءمة محافظهم مع أهداف الاستدامة العالمية. وهذا لا يساعد فقط في الحصول على العائدات بل يساهم أيضًا في التأثيرات البيئية والاجتماعية الإيجابية.

إدارة التحيزات العاطفية والمعرفية في الاستثمار

العواطف الإنسانية والتحيزات المعرفية يمكن أن يؤثر بشكل كبير على قرارات الاستثمار. على سبيل المثال،, الخوف من تفويت الفرصة (FOMO) يمكن أن يؤدي ذلك إلى دفع المستثمرين إلى مطاردة الاتجاهات أو الاستثمار في الأصول المبالغ في قيمتها، في حين النفور من الخسارة قد يدفعهم ذلك إلى بيع استثماراتهم قبل أوانها خلال فترات انخفاض السوق. يُعدّ إدراك هذه التحيزات أمرًا بالغ الأهمية للحفاظ على استراتيجية استثمار عقلانية وطويلة الأجل.

يجب على المستثمرين اتخاذ خطوات للسيطرة على ردود أفعالهم العاطفية والاعتماد على اتخاذ القرارات المستنيرة, بدلاً من ترك عواطفهم تتحكم في أفعالهم. يمكن تحقيق ذلك من خلال المراقبة المنتظمة للسوق، والالتزام بخطة استثمارية، وتجنب القرارات المبنية فقط على تقلبات السوق قصيرة الأجل أو الضجيج الإعلامي.

على سبيل المثال: أثناء انخفاض السوق، قد يميل المستثمر إلى بيع الأسهم لتجنب المزيد من الخسائر، ولكن الاحتفاظ بهذه الاستثمارات قد يؤدي إلى مكاسب أكبر في المستقبل عندما يتعافى السوق.

شكل: التحيزات المعرفية في قرارات الاستثمار

وصف:

يسرد الشكل التحيزات المعرفية الشائعة التي تؤثر على قرارات الاستثمار، بما في ذلك تحيز الثقة المفرطة, التحيز التأكيدي, تحيز التثبيت, تجنب الخسارة، و عقلية القطيع. يُعرَّف كلُّ تحيز، موضحًا تأثيره على سلوكيات وقرارات الاستثمار. كما يُقدِّم الشكل استراتيجياتٍ لتخفيف آثار كلِّ تحيز، مما يُساعد المستثمرين على اتخاذ خياراتٍ أكثر عقلانيةً ووعيًا.

الماخذ الرئيسية:

- تحيز الثقة المفرطة يؤدي إلى الإفراط في التداول والمخاطرة غير الضرورية. ويتطلب التخفيف من ذلك إدراك حدود المعرفة.

- التحيز التأكيدي قد يؤدي تجاهل الأدلة المتناقضة إلى اتخاذ قرارات استثمارية سيئة. ابحث عن وجهات نظر متنوعة لمواجهة هذا.

- تحيز التثبيت يؤدي إلى الاعتماد على المعلومات الأولية، وتجاهل البيانات الجديدة. ركّز على نطاق واسع من المعلومات لتجنب ذلك.

- تجنب الخسارة يؤدي إلى استراتيجيات متحفظة للغاية، مما يُفوِّت فرصًا واعدة. قد يُساعد تبني رؤية طويلة المدى.

- عقلية القطيع يتضمن تتبع سلوكيات الجمهور، مما قد يؤدي إلى فقاعات السوق أو انهيارها. طوّر استراتيجيةً مبنيةً على الأهداف المالية الفردية.

تطبيق المعلومات:

فهم هذه التحيزات المعرفية يساعد المستثمرين على تحقيق المزيد قرارات مستنيرة وعقلانية. من خلال التعرف على التحيزات ومواجهتها، يمكن للمستثمرين تجنب الأخطاء الشائعة، والحفاظ على نهج متوازن، وتحقيق أهداف الاستثمار طويلة الأجل.

الأصول المشفرة والتقنيات الناشئة

صعود الأصول المشفرة مثل البيتكوين والإيثريوم، فقد قدمت فرص استثمارية جديدة، ولكنها أيضًا قدمت مخاطر أعلى بسبب التقلب وغياب التنظيم. يجب على المستثمرين فهم المخاطر المرتبطة باستخدام الأصول المشفرة لأغراض الدفع أو الاستثمار، والمشاكل التكنولوجية أو التنظيمية التي قد تؤثر على أداء هذه الأصول.

وفي منطقة اليورو وعلى مستوى العالم، كانت هناك حالات متزايدة من عمليات الاحتيال تتعلق بالأصول المشفرة، وغالبًا ما تعد بعوائد مرتفعة لجذب الضحايا المحتملين. يجب على المستثمرين إدراك هذه المخاطر واتخاذ خطوات لضمان استخدامها. منصات موثوقة لأي معاملات تشفير.

شبكات الأمان التأمينية والمالية

بالإضافة إلى الاستثمار، بناء شبكة الأمان المالي خلال مدخرات الأيام الممطرة والتأمين ضروري لإدارة المخاطر. شبكة الأمان يوفر الحماية في حالة النفقات غير المتوقعة، مثل الطوارئ الطبية، أو فقدان الوظيفة، أو إصلاح السيارة. الهدف هو توفير ما يكفي لتغطية نفقات لا تقل عن ثلاثة أشهر من نفقات المعيشة.

بالإضافة إلى ذلك، منتجات التأمين مثل تأمين على الحياة, التأمين الصحي، و تأمين الممتلكات المساعدة في الحماية من الأحداث عالية التكلفة وقليلة الاحتمال التي قد تُستنزف المدخرات أو الاستثمارات. إن فهم منتجات التأمين الضرورية وكيفية تكاملها مع استراتيجية استثمارية طويلة الأجل أمرٌ أساسيٌّ لضمان الأمن المالي الشامل.

على سبيل المثال: قد يقوم شخص في إيطاليا بادخار ثلاثة أشهر من دخله في حساب توفير عالي العائد لحالات الطوارئ، بينما يشتري أيضًا تأمينًا صحيًا لتغطية التكاليف الطبية المحتملة.

الشكل: بناء شبكة أمان مالية

وصف:

يوضح الشكل خمس خطوات رئيسية لإنشاء شبكة أمان مالية: إنشاء صندوق طوارئ, أتمتة الادخار, تنويع مصادر الدخل, الحصول على تغطية تأمينية، و تقليل النفقات غير الضرورية. كل خطوة ضرورية لبناء الأمن المالي، وتوفير استراتيجيات لإدارة التكاليف غير المتوقعة والتحديات المالية بشكل فعال.

الماخذ الرئيسية:

- إنشاء صندوق للطوارئ يضمن إمكانية تغطية النفقات غير المتوقعة دون ضغوط.

- أتمتة مدخراتك يساعد في بناء وسادة مالية بشكل مستمر.

- تنويع مصادر الدخل يوفر أمانًا إضافيًا في حالة انقطاع أحد مصادر الدخل.

- التغطية التأمينية يحمي من المخاطر المالية الكبيرة وعدم اليقين.

- تقليل النفقات غير الضرورية يسمح بتخصيص المزيد من الأموال للادخار والاستثمار.

تطبيق المعلومات:

إن فهم هذه الاستراتيجيات يسمح للمستخدمين بإنشاء شبكة أمان مالية موثوقة, إعدادهم لحالات الطوارئ والنفقات غير المتوقعة. يشجع هذا النهج على عادات الادخار المستمرة والتخطيط المالي والإنفاق الاستراتيجي، وهي أمور أساسية لتحقيق الاستقرار المالي على المدى الطويل.

معلومات الدرس الرئيسية:

كلمة الختام:

يُرسي فهم مفاهيم الاستثمار وإدارة المخاطر أساس التخطيط المالي الناجح. يتناول هذا القسم مبادئ أساسية، مثل الادخار مقابل الاستثمار، والسيولة، والتنويع، والتي تُساعد جميعها في اتخاذ قرارات مدروسة تتوافق مع الأهداف الشخصية وتفضيلات المخاطرة.

- الادخار مقابل الاستثمار: يركز الادخار على الأمان والسيولة، مما يجعله مناسبًا للاحتياجات قصيرة الأجل، بينما يستهدف الاستثمار النمو طويل الأجل مع مخاطر أعلى. معرفة متى تدخر ومتى تستثمر أمرٌ أساسي للتخطيط المالي الفعال.

- استثمارات الديون مقابل استثمارات الأسهم: توفر استثمارات الدين دخلاً ثابتاً من الفوائد، بينما توفر استثمارات الأسهم ملكيةً وإمكانيةً لتحقيق عوائد أعلى، ولكنها تنطوي على مخاطر أعلى. يساعدك هذا التمييز على تصميم محفظتك الاستثمارية بما يتناسب مع قدرتك على تحمل المخاطر وأهدافك.

- تقلبات السيولة والقيمة: لا يمكن تحويل جميع الاستثمارات بسرعة إلى نقد دون خسارة في قيمتها. كن مستعدًا للمكاسب والخسائر، سواءً كانت محققة أو غير محققة، خاصةً مع الأصول التي تتقلب تبعًا لظروف السوق، مثل الأسهم والعقارات.

- الرسوم والتضخم والعوامل الخارجية: تُقلل الرسوم المرتفعة من عوائد الاستثمار، بينما يُمكن أن تُؤثر تقلبات التضخم وأسعار الفائدة على القيمة الحقيقية للمكاسب. يُساعد وضع هذه العوامل في الاعتبار على إدارة تكاليف الاستثمار ومواءمة الاستراتيجيات مع الظروف الاقتصادية المتغيرة.

- التنويع والاستثمار المستدام: توزيع الاستثمارات على فئات الأصول يقلل من المخاطر، بينما يتيح لك الاستثمار المستدام دعم القضايا الأخلاقية إلى جانب النمو المالي. هذا النهج يبني محفظة استثمارية متوازنة ومسؤولة لتحقيق النجاح على المدى الطويل.