محليًا: رسوم ومصاريف الاستثمار

أهداف تعلم الدرس:

- فهم رسوم ونفقات الاستثمار:تعرف على رسوم المعاملات،, رسوم إدارة الصناديق المتداولة النشطة مقابل السلبية, ، وتأثير هذه التكاليف على العائدات الاستثمارية الإجمالية، وخاصة في سياق السوق الأوروبية.

- استكشف ضريبة الثروة في الدول الأوروبية:فهم مفهوم ضريبة الثروة وكيف ينطبق ذلك على الأصول المالية في بلدان مثل فرنسا, إسبانيا، و سويسرا, وكيف يمكن أن يؤثر ذلك على استراتيجية الاستثمار الخاصة بك.

- تعرف على رسوم الطوابع وضرائب المعاملات المالية:فهم الضرائب المفروضة على شراء وبيع الأدوات المالية، مثل رسوم الدمغة في المملكة المتحدة, ضرائب المعاملات المالية في فرنسا و إيطاليا, ، وكيف تؤثر على قراراتك الاستثمارية.

- فهم ضريبة مكاسب رأس المال في جميع أنحاء أوروبا:تعرف على ضريبة الأرباح الرأسمالية في مختلف البلدان الأوروبية، وكيف يمكن أن تؤثر على عوائد استثماراتك، وأهمية مراعاة هذه الضرائب عند التخطيط لاستثماراتك.

مقدمة

عند بناء محفظة استثمارية، من المهم فهم الاختلافات بين مخازن, صناديق الاستثمار المتداولة النشطة، و صناديق الاستثمار المتداولة السلبية أمرٌ أساسي. لكل نوع استثمار مزاياه ومخاطره الخاصة، ويعتمد اختيار النوع المناسب على استراتيجيتك الاستثمارية، وقدرتك على تحمل المخاطر، وأهدافك المالية. يستكشف هذا الفصل الجوانب الرئيسية للأسهم، وصناديق الاستثمار المتداولة النشطة، وصناديق الاستثمار المتداولة السلبية، ويقارنها من حيث الرسوم، والاستراتيجيات، وأساليب التحليل.

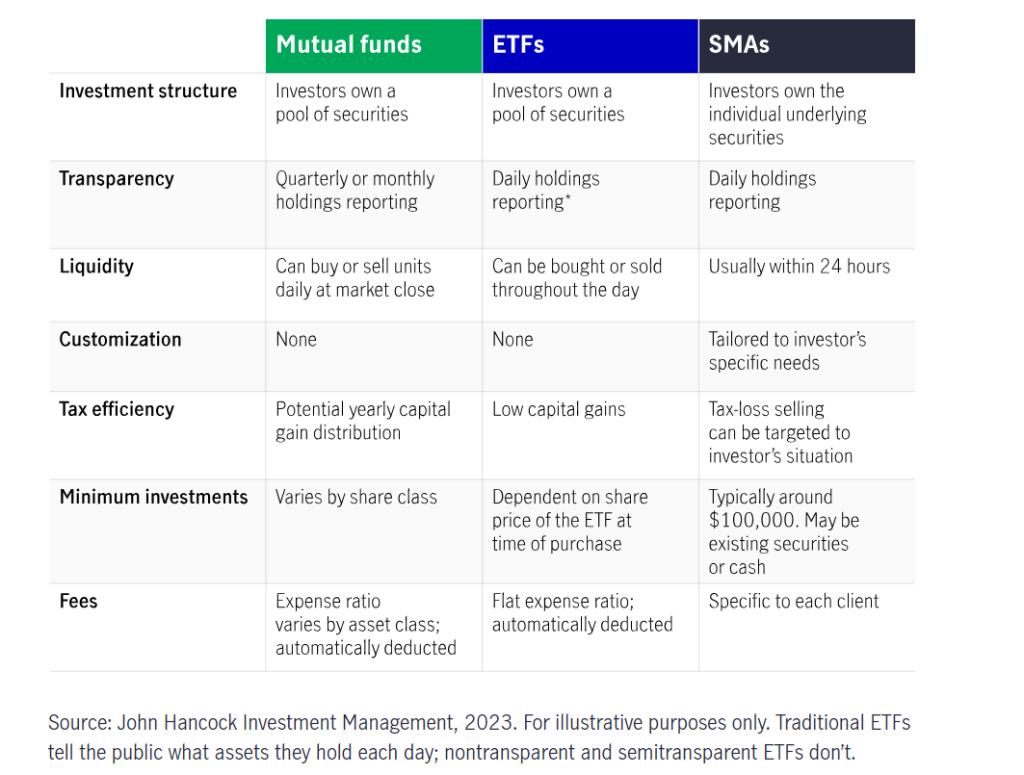

شكل: صناديق الاستثمار المشتركة مقابل صناديق الاستثمار المتداولة مقابل حسابات المتوسطات المتحركة البسيطة

وصف:

يقارن الجدول بين ثلاثة أنواع من خيارات الاستثمار: صناديق الاستثمار, صناديق الاستثمار المتداولة (ETFs)، و الحسابات المُدارة بشكل منفصل (SMAs). يسلط الضوء على الاختلافات في مجالات مثل هيكل الاستثمار, الشفافية, السيولة, التخصيص, كفاءة الضرائب, الحد الأدنى من الاستثمارات، و مصاريف. تسمح صناديق الاستثمار المشترك وصناديق الاستثمار المتداولة للمستثمرين بامتلاك مجموعة من الأوراق المالية, في حين توفر SMAs ملكية الأوراق المالية الأساسية الفردية. صناديق الاستثمار المتداولة تقدم تقارير أكثر تواترا عن الحيازات والسيولة من الصناديق المشتركة، في حين SMAs تقديم التخصيصات المخصصة واستراتيجيات الضرائب.

الماخذ الرئيسية:

- هيكل الاستثمار:تمثل صناديق الاستثمار المشترك وصناديق الاستثمار المتداولة أوراق مالية مجمعة، في حين تسمح حسابات التداول الفردية بملكية الأوراق المالية الفردية.

- السيولة:يمكن تداول صناديق الاستثمار المتداولة طوال اليوم، مما يوفر سيولة أعلى من صناديق الاستثمار المشتركة، والتي يتم شراؤها أو بيعها عند إغلاق السوق.

- التخصيص:تعتبر حسابات SMA أكثر قابلية للتخصيص وفقًا لاحتياجات المستثمرين الأفراد، على عكس صناديق الاستثمار المشترك وصناديق الاستثمار المتداولة.

- كفاءة الضرائب:يمكن أن توفر حسابات الإدارة الفردية استراتيجيات ضريبية مستهدفة، في حين تتمتع صناديق الاستثمار المتداولة عمومًا بمكاسب رأسمالية أقل مقارنة بصناديق الاستثمار المشتركة.

تطبيق المعلومات:

تساعد هذه المقارنة المستثمرين على اختيار أداة استثمارية بناءً على احتياجات السيولة, تفضيلات التخصيص، و اعتبارات استراتيجية الضرائب. صناديق الاستثمار المتداولة قد يناسب أولئك الذين يبحثون عن التداول المرن, ، بينما SMAs قد يجذب أولئك الذين يبحثون استراتيجيات الاستثمار الشخصية و إدارة الضرائب. إن فهم هذه الاختلافات يمكن أن يساعد في خلق المزيد استراتيجية استثمارية متوافقة.

45 طنًا

19.1: رسوم ومصاريف الاستثمار

عند الاستثمار في مخازن, صناديق الاستثمار المتداولة النشطة, ، أو صناديق الاستثمار المتداولة السلبية في الاتحاد الأوروبي، يُعد فهم الرسوم والنفقات المختلفة المرتبطة بهذه الاستثمارات أمرًا بالغ الأهمية. بالإضافة إلى تكاليف التداول القياسية، يجب على المستثمرين الأوروبيين أيضًا مراعاة الضرائب والرسوم التنظيمية الخاصة بكل منطقة، والتي قد تؤثر على العائدات الإجمالية. والجدير بالذكر أن بعض الدول الأوروبية تفرض ضرائب مثل ضريبة الثروة, ، والتي قد تنطبق اعتمادًا على أصول المستثمر وبلد الإقامة.

رسوم المعاملات ونفقات الإدارة

- رسوم المعاملاتكما هو الحال في مناطق أخرى، يدفع المستثمرون الأوروبيون رسوم معاملات عند شراء أو بيع أسهم فردية أو صناديق استثمار متداولة. تختلف هذه الرسوم باختلاف شركة الوساطة المستخدمة، وسوق الأوراق المالية، ونوع الاستثمار. على سبيل المثال، التداول في بورصة لندن (LSE) أو يورونكست قد تنطوي على هياكل رسوم مختلفة عن البورصات الأوروبية الأخرى.

- رسوم إدارة الصناديق المتداولة النشطة:صناديق الاستثمار المتداولة النشطة، والتي يتم إدارتها بشكل احترافي، تفرض عادةً رسومًا أعلى نسب المصروفات مقارنةً بصناديق الاستثمار المتداولة السلبية. في أوروبا، تتراوح هذه الرسوم بين 0.51 و21 دولارًا أمريكيًا سنويًا، حسب إدارة الصندوق وأدائه.

- رسوم إدارة صناديق الاستثمار المتداولة السلبية:على النقيض من ذلك، فإن صناديق الاستثمار المتداولة السلبية، والتي تتبع مؤشر السوق مثل مؤشر يورو ستوكس 50 أو مؤشر فوتسي 100, عادةً ما تكون رسوم صناديق الاستثمار المتداولة السلبية أقل بكثير، وتتراوح غالبًا بين 0.05% و0.5%. هذه التكاليف المنخفضة تجعل صناديق الاستثمار المتداولة السلبية خيارًا فعالًا من حيث التكلفة للمستثمرين طويلي الأجل في أوروبا الذين يسعون إلى تحقيق انتشار واسع في السوق.

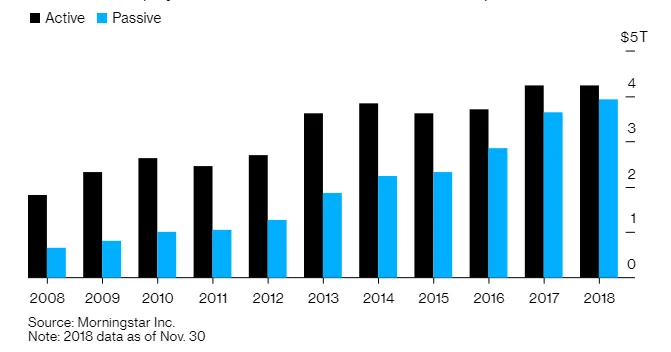

شكل: نمو الاستثمار النشط مقابل نمو الاستثمار السلبي (2008-2018)

وصف:

يوضح الرسم البياني الشريطي نمو نشيط و الاستثمارات السلبية من من 2008 إلى 2018. يُظهر الرسم البياني شريطين لكل عام، مع شريط أسود تمثل الاستثمارات النشطة و شريط أزرق يشير إلى الاستثمارات السلبية. ويسلط الضوء على كيفية تزايد الاستثمارات السلبية بشكل مطرد على مدار العقد، مما أدى إلى سد الفجوة تدريجيًا مع الاستثمارات النشطة، وخاصةً من من عام 2013 فصاعدًا. في عام 2018، قاربت الاستثمارات السلبية إجمالي مبلغ الاستثمارات النشطة، مما يشير إلى تحول قوي نحو استراتيجيات الاستثمار السلبي.

الماخذ الرئيسية:

- الاستثمارات السلبية وقد شهدت نموًا ثابتًا على مدى العقد، مما يعكس زيادة اهتمام المستثمرين.

- الاستثمارات النشطة لا تزال القيمة الإجمالية للاستثمارات أعلى ولكنها شهدت نموًا أبطأ مقارنة بالاستثمارات السلبية.

- بواسطة 2018, كان الفارق بين إجمالي الاستثمارات النشطة والسلبية ضئيلاً، مما يشير إلى إمكانية تحقيق تعادل في الشعبية.

تطبيق المعلومات:

يساعد هذا الرسم البياني المستثمرين على فهم اتجاه متزايد نحو الاستثمار السلبي, ، والتي قد تكون مفيدة لـ المستثمرون طويلي الأجل السعي التنويع منخفض التكلفة. تشير البيانات إلى التحول في سلوك المستثمر تفضيل الاستراتيجيات السلبية، والتأكيد على أهمية فهم كل من النهج النشط والسلبي لتطوير محفظة متكاملة.

19.2 ضريبة الثروة في الدول الأوروبية

أحد الجوانب الفريدة للاستثمار في أوروبا هو الإمكانات ضريبة الثروة, تُطبق هذه الضريبة في عدة دول. تُفرض هذه الضريبة على صافي ثروة الفرد، بما في ذلك الأسهم والعقارات وغيرها من الأصول المالية. تختلف المعدلات والحدود من دولة لأخرى، لذا من المهم أن يفهم المستثمرون كيف قد تؤثر ضريبة الثروة على محافظهم الاستثمارية.

- فرنسا:في فرنسا، ضريبة الثروة تسمى Impôt sur la Fortune Immobilière (IFI) ينطبق هذا على الأصول العقارية التي تزيد قيمتها عن 1.3 مليون يورو. مع أنه لا ينطبق مباشرةً على الأصول المالية كالأسهم أو صناديق الاستثمار المتداولة، إلا أنه قد يؤثر على المستثمرين الذين يمتلكون ممتلكات عقارية كبيرة.

- إسبانيا:أسبانيا تفرض ضريبة الثروة على الأفراد الذين تتجاوز أصولهم 700,000 يورو، بمعدلات تتراوح بين 0.21 و2.51 لكل 3 أطنان من الذهب، حسب قيمة الأصول. تشمل هذه الضريبة الأصول المالية، مثل الأسهم والسندات وصناديق الاستثمار المشتركة.

- سويسرا:تطبق سويسرا ضريبة الثروة على مستوى الكانتونات، بمعدلات متفاوتة حسب المنطقة. تتراوح ضرائب الثروة عادةً بين 0.11 و11 تريليونًا، وتشمل الأصول المالية كالأسهم وصناديق الاستثمار المتداولة.

- النرويجفي النرويج، تُطبق ضريبة الثروة على الأصول التي تزيد قيمتها عن 1.5 مليون كرونة نرويجية (حوالي 145,000 يورو)، بمعدل 0.85%. تشمل هذه الضريبة العقارات والأصول المالية كالأسهم وصناديق الاستثمار المتداولة.

- فرنسا:في فرنسا، ضريبة الثروة تسمى Impôt sur la Fortune Immobilière (IFI) ينطبق هذا على الأصول العقارية التي تزيد قيمتها عن 1.3 مليون يورو. مع أنه لا ينطبق مباشرةً على الأصول المالية كالأسهم أو صناديق الاستثمار المتداولة، إلا أنه قد يؤثر على المستثمرين الذين يمتلكون ممتلكات عقارية كبيرة.

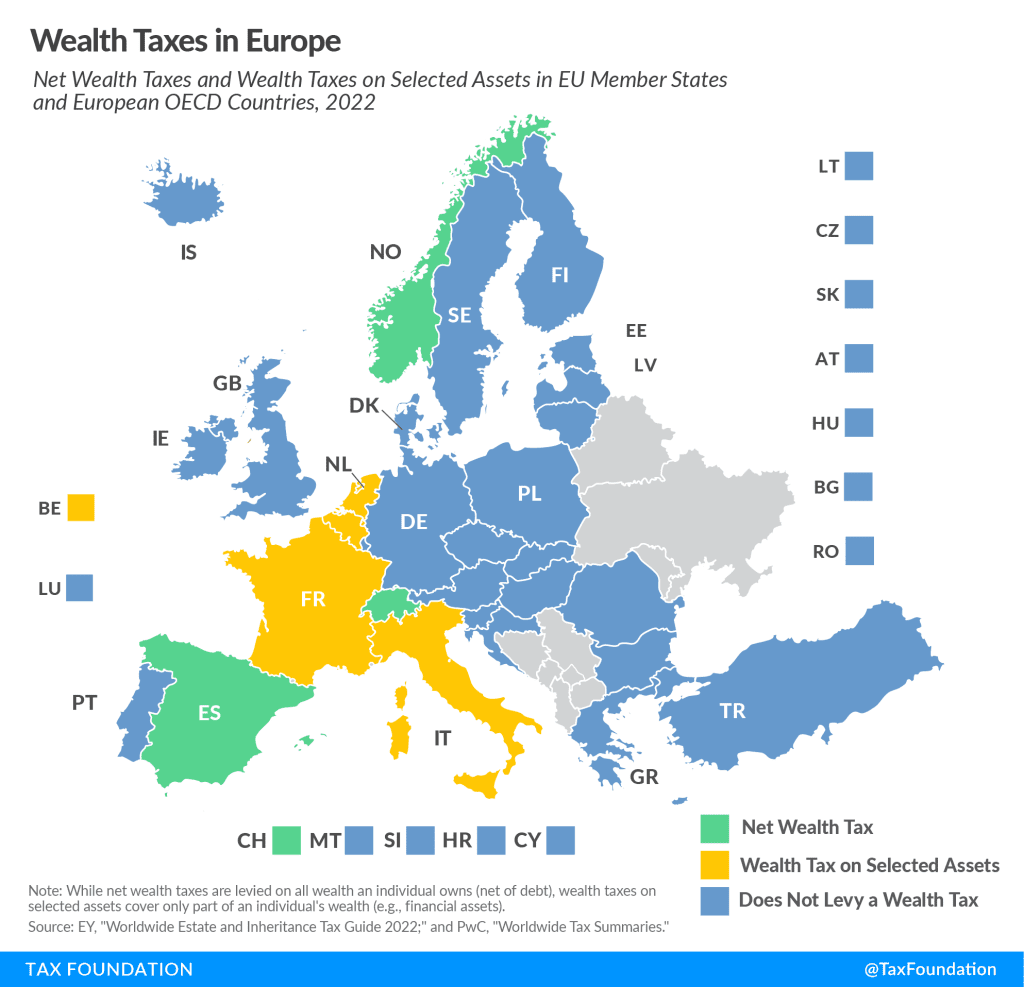

شكل: ضرائب الثروة في أوروبا (2022)

وصف:

الخريطة توضح وجود ضرائب الثروة في جميع البلدان الأوروبية في عام 2022، مع التمييز بين ضريبة الثروة الصافية (الدول المحددة باللون الأخضر)،, ضريبة الثروة على الأصول المختارة (الدول المحددة باللون الأصفر)، و الدول التي لا تفرض ضريبة على الثروة (مُعلَّمة باللون الأزرق). تُطبَّق ضريبة الثروة الصافية على إجمالي ثروة الفرد، بينما تُطبَّق ضريبة الثروة على أصول مُحدَّدة على أنواع مُحدَّدة فقط من الأصول، مثل الأصول المالية. تُساعد الخريطة على توفير منظور جغرافي لسياسات ضريبة الثروة في دول الاتحاد الأوروبي ودول منظمة التعاون الاقتصادي والتنمية الأوروبية الأخرى.

الماخذ الرئيسية:

- ضريبة الثروة الصافية يتم تنفيذه في بلدان مثل إسبانيا, النرويج، و سويسرا.

- ضريبة الثروة على الأصول المختارة موجود في فرنسا, بلجيكا، و لوكسمبورج, ، تستهدف فئات أصول محددة.

- لا ضريبة على الثروة وهذا النظام موجود في معظم البلدان الأوروبية الأخرى، مما يعكس اتجاها أوسع نحو إلغاء ضريبة الثروة أو عدم تبنيها.

تطبيق المعلومات:

هذه المعلومات مفيدة للمستثمرين وصناع السياسات لفهم الآثار المترتبة على الضرائب في مختلف الدول الأوروبية. يمكن أن يساعد ذلك المستثمرين على تحديد مكان الاستثمار. تخصيص الأصول أو إنشاء الإقامة مرتكز على كفاءة الضرائب. للتخطيط المالي، معرفة وجود ضريبة الثروة يمكن أن تؤثر على الاستراتيجيات المتعلقة تنويع الأصول, موقع الاستثمار, ، وإجمالا إدارة الثروات.

19.3 رسوم الدمغة وضرائب المعاملات المالية

تفرض عدة دول أوروبية رسوم الطوابع أو ضرائب المعاملات المالية (FTT) على شراء وبيع الأدوات المالية، بما في ذلك الأسهم وصناديق الاستثمار المتداولة. هذه الضرائب تزيد من التكلفة الإجمالية للاستثمار، وينبغي أخذها في الاعتبار عند اتخاذ قرارات الاستثمار.

- المملكة المتحدة: ال رسوم الدمغة في المملكة المتحدة تبلغ نسبة الفائدة على شراء أسهم الشركات البريطانية 0.5%، بما في ذلك الأسهم وصناديق الاستثمار المتداولة، عند الشراء مباشرة من خلال وسيط.

- إيطاليا:تفرض إيطاليا ضريبة ضريبة المعاملات المالية بقيمة 0.1% على شراء الأسهم الصادرة عن الشركات الإيطالية وصناديق الاستثمار المتداولة المدرجة في البورصات الإيطالية.

- فرنسا:فرنسا تفرض ضريبة المعاملات المالية ضريبة بنسبة 0.3% على مشتريات الشركات الفرنسية التي تزيد قيمتها السوقية عن مليار يورو. تُطبق هذه الضريبة على كلٍّ من الأسهم وصناديق الاستثمار المتداولة.

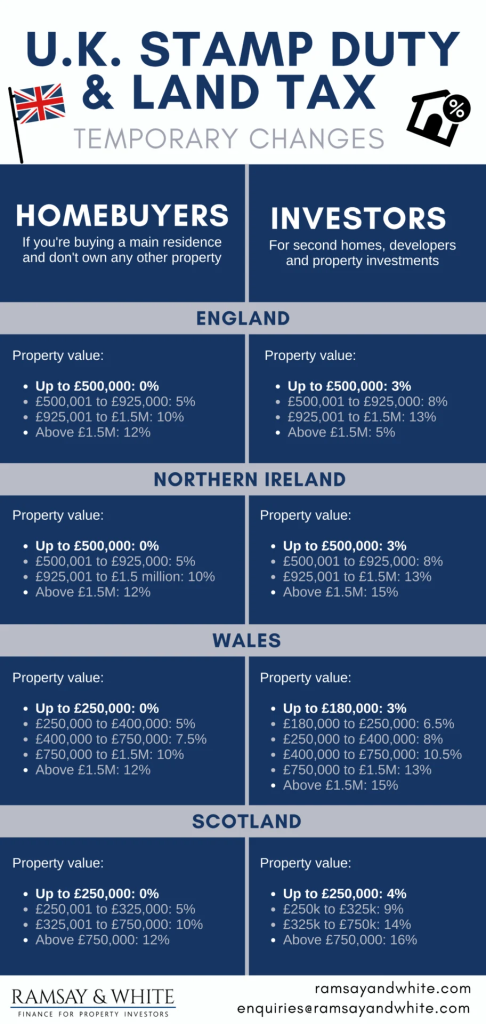

شكل: ضريبة الدمغة وضريبة الأراضي في المملكة المتحدة: تغييرات مؤقتة

وصف:

يوفر هذا الرسم البياني نظرة عامة على تغييرات مؤقتة في رسوم الدمغة ومعدلات ضريبة الأراضي في جميع أنحاء المملكة المتحدة لمشتري المنازل والمستثمرين. يُظهر فئات قيمة العقارات المختلفة ومعدلات الضرائب المطبقة عليها. إنجلترا, أيرلندا الشمالية, ويلز، و اسكتلندا. ل مشتري المنازل, ، تبدأ معدلات الضرائب من 0% للعقارات ذات القيمة المنخفضة وتزداد تدريجيًا مع قيمة العقار. المستثمرين, ، يتم تطبيق أسعار أعلى، تبدأ من 3% للعقارات التي تصل قيمتها إلى ٥٠٠,٠٠٠ جنيه إسترليني. لكل منطقة حدود ونسب مختلفة.

الماخذ الرئيسية:

- تختلف معدلات رسوم الطوابع حسب قيمة العقار والمنطقة في المملكة المتحدة.

- مشتري المنازل ادفع أسعارًا أقل مقارنة بـ المستثمرين, ، مما يعكس سياسات الحكومة لدعم ملكية المساكن.

- إنجلترا وأيرلندا الشمالية تتقاسم معدلات ضريبية مماثلة، في حين ويلز و اسكتلندا لها عتبات ومعدلات مميزة.

- وتتزايد معدلات الضرائب تدريجيا مع قيمة العقار يرتفع مع أسعار أعلى للمستثمرين.

تطبيق المعلومات:

فهم معدلات رسوم الدمغة أمر بالغ الأهمية ل مستثمري العقارات و مشتري المنازل للتخطيط الدقيق لشراء العقارات. تُبرز اختلافات الأسعار بين المناطق وأنواع العقارات ضرورة مراعاة الآثار الضريبية الخاصة بالموقع. يمكن للمستثمرين استخدام هذه المعلومات لحساب تكاليف المعاملات وتقييم جدوى الاستثمارات. بالنسبة لمشتري المنازل، معرفة هيكل ضريبي تصاعدي يمكن أن يساعد في الميزانية والتخطيط المالي.

19.4 ضريبة مكاسب رأس المال

ضريبة الأرباح الرأسمالية تُطبق ضرائب أرباح رأس المال على الأرباح المحققة من بيع الأسهم أو صناديق الاستثمار المتداولة. ورغم اختلاف معدلاتها بين الدول الأوروبية، إلا أن ضرائب أرباح رأس المال قد تؤثر بشكل كبير على عوائد الاستثمار.

- ألمانيا:يتم فرض ضريبة ثابتة على مكاسب رأس المال من بيع الأسهم وصناديق الاستثمار المتداولة بمعدل 25%، بالإضافة إلى رسوم التضامن وضريبة الكنيسة، مما يؤدي إلى معدل ضريبي فعال يبلغ حوالي 26.4% لمعظم المستثمرين.

- هولندالا تفرض هولندا ضريبة مباشرة على أرباح رأس المال للمستثمرين من القطاع الخاص. ومع ذلك، ضريبة الثروة يتم تطبيق معدل ربح فعلي على الأصول، بما في ذلك الأسهم وصناديق الاستثمار المتداولة، مع معدل ربح فعلي يختلف بناءً على إجمالي الأصول.

- السويدفي السويد، يتم فرض ضريبة على مكاسب رأس المال على الأسهم وصناديق الاستثمار المتداولة بمعدل 30%، وهو أعلى من المعدل في العديد من البلدان الأوروبية الأخرى، مما يجعل من الضروري للمستثمرين أن يأخذوا هذا في الاعتبار عند تخطيط استثماراتهم.

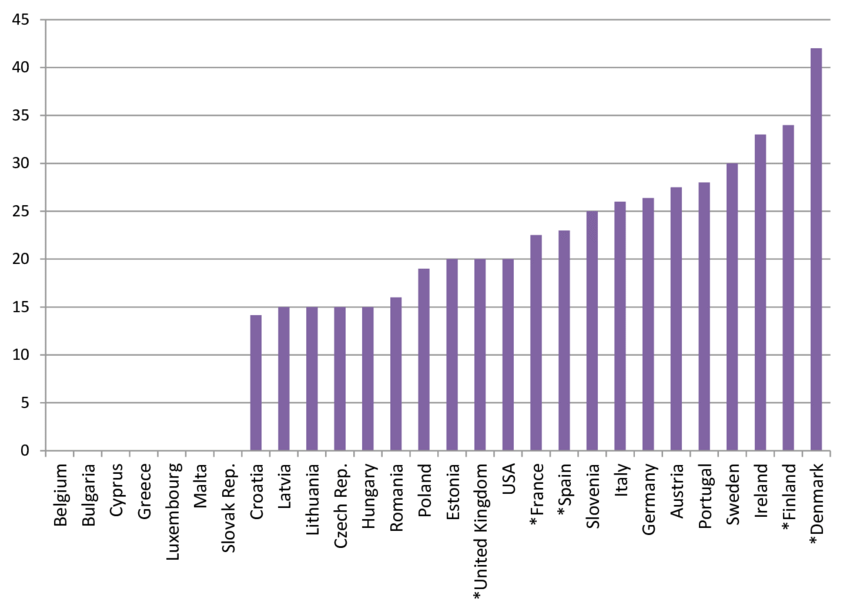

شكل: معدلات الضريبة القانونية على مكاسب رأس المال في أوروبا والولايات المتحدة.

وصف:

يوضح هذا الرسم البياني الشريطي معدلات الضرائب القانونية على مكاسب رأس المال عبر مختلف البلدان في أوروبا و ال الولايات المتحدة. يعرض المحور السيني قائمة البلدان، بينما يشير المحور الصادي إلى معدلات الضرائب كنسبة مئوية، تتراوح من 0% إلى 45%. ويكشف الرسم البياني أن الدنمارك لديه أعلى معدل ضريبة مكاسب رأس المال، ويتجاوز 40%, في حين أن البلدان مثل بلجيكا و بلغاريا لديهم أدنى المعدلات، ويحومون حول 0%. يقدم الرسم البياني مقارنة بين ضرائب أرباح رأس المال في هذه المناطق، مع وجود اختلافات ملحوظة في المعدلات بين البلدان.

الماخذ الرئيسية:

- الدنمارك تتمتع بأعلى معدل ضريبة على مكاسب رأس المال بين البلدان المدرجة.

- بلجيكا, بلغاريا، و قبرص تتمتع بعض من أدنى معدلات ضريبة مكاسب رأس المال، وهي قريبة من 0%.

- دول مثل أيرلندا, السويد، و فنلندا كما أن لديها معدلات مرتفعة تتراوح بين 30% و35%.

- ال الولايات المتحدة يقع في منتصف الرسم البياني، مما يعكس ضرائب مكاسب رأس المال المعتدلة مقارنة بنظيراتها الأوروبية.

تطبيق المعلومات:

هذه البيانات مفيدة لـ المستثمرين تحليل تأثير ضرائب مكاسب رأس المال على عوائد استثماراتهم في بلدان مختلفة. فهم الاختلافات الضريبية يمكن أن يساعد في اتخاذ قرارات مستنيرة بشأن أين تستثمر وتقدير الإمكانات الالتزامات الضريبية. يمكن للمستثمرين استخدام هذه المعلومات لتحسين استثماراتهم استراتيجيات الاستثمار من خلال النظر كفاءة ضريبية السلطات القضائية، مما يعزز في نهاية المطاف العائدات الصافية.

خاتمة

عند الاستثمار في مخازن, صناديق الاستثمار المتداولة النشطة, ، أو صناديق الاستثمار المتداولة السلبية في الاتحاد الأوروبي، من المهم مراعاة مجموعة من الرسوم والضرائب الخاصة بكل منطقة. بالإضافة إلى رسوم المعاملات ونفقات الإدارة، يجب على المستثمرين الأوروبيين مراعاة الاستثمارات المحتملة ضرائب الثروة, رسوم الطوابع، و ضرائب مكاسب رأس المال التي قد تؤثر على عوائدهم. إن فهم هذه التكاليف الخاصة بكل منطقة يُمكّن المستثمرين من إدارة محافظهم الاستثمارية بشكل أفضل واتخاذ قرارات مدروسة تتوافق مع أهدافهم المالية.

معلومات الدرس الرئيسية:

- رسوم المعاملات تختلف باختلاف شركات الوساطة وبورصات الأوراق المالية في أوروبا. على سبيل المثال، شراء الأسهم في بورصة لندن أو يورونكست قد تنطوي على هياكل رسوم مختلفة، مما قد يؤثر على التكلفة الإجمالية للاستثمار.

- صناديق الاستثمار المتداولة النشطة تميل إلى أن يكون رسوم إدارة أعلى (0.5% إلى 2%) بسبب الإدارة المهنية، في حين صناديق الاستثمار المتداولة السلبية عموما لديهم رسوم أقل (0.05% إلى 0.5%) حيث يتتبعون مؤشرات السوق مثل مؤشر يورو ستوكس 50, مما يجعل صناديق الاستثمار المتداولة السلبية خيارًا أكثر فعالية من حيث التكلفة للمستثمرين على المدى الطويل.

- ضريبة الثروة يتم فرضها في دول مثل فرنسا, إسبانيا, سويسرا، و النرويج, تُفرض ضرائب على إجمالي ثروة الفرد الصافية، بما في ذلك الأسهم والعقارات وغيرها من الأصول المالية. وتختلف معدلات وحدود ضريبة الثروة، لذا ينبغي على المستثمرين مراعاة تأثير هذه الضرائب على محافظهم الاستثمارية.

- ضريبة الأرباح الرأسمالية يختلف بشكل كبير في جميع أنحاء أوروبا. على سبيل المثال،, ألمانيا ضرائب على مكاسب رأس المال بنسبة 25%، في حين السويد تفرض ضريبة 30%. دول مثل بلجيكا و بلغاريا تتمتع بعض من أدنى المعدلات، مما يجعلها أكثر جاذبية لمستثمري مكاسب رأس المال.

- رسوم الطوابع و ضرائب المعاملات المالية أضف أيضًا تكاليف إلى الاستثمارات. على سبيل المثال،, مستثمرون من المملكة المتحدة دفع رسوم دمغة قدرها 0.5% على أسهم الشركات في المملكة المتحدة، بينما فرنسا يفرض ضريبة قدرها 0.3% على مشتريات الشركات الفرنسية التي تزيد قيمتها السوقية عن مليار يورو. ينبغي أخذ هذه الضرائب في الاعتبار عند اتخاذ قرارك الاستثماري.

كلمة الختام:

معرفة مصاريف و الضرائب يُعدّ فهم مختلف العوامل المرتبطة باستثماراتك أمرًا بالغ الأهمية لإدارة محفظتك الاستثمارية بفعالية. رسوم المعاملات, ضرائب الثروة، و ضرائب مكاسب رأس المال, ، يمكنك تقييم عوائدك المحتملة بشكل أفضل واتخاذ قرارات أكثر استنارة حول مكان الاستثمار وكيفية تحسين محفظتك الاستثمارية.