عالميًا: مفاهيم الاستثمار الرئيسية

أهداف تعلم الدرس:

مقدمة:

يركز هذا القسم على فهم مفاهيم الاستثمار الرئيسية، بما في ذلك دخل الاستثمارات، وأنواعها، والعلاقة بين المخاطر والعائد، وكيفية تأثير العوامل الاقتصادية على أسعار الاستثمار. من خلال استكشاف هذه المفاهيم، يمكن للمستخدمين اكتساب رؤية شاملة لكيفية عمل الاستثمارات المختلفة، وتقييم العوائد المحتملة، واتخاذ قرارات مالية مدروسة.

- فهم الدخل من الاستثمارات: تعرف على الطرق المختلفة التي تولد بها الاستثمارات الدخل، بما في ذلك مكاسب رأس المال من بيع الأصول بربح و أرباح/فوائد من الأسهم أو السندات. يُساعد هذا المستخدمين على التعرّف على العوائد المُحتملة من مختلف الأصول وكيفية فرض الضرائب عليها في مختلف البلدان.

- تحديد أنواع الاستثمارات وأغراضها: استكشف خيارات الاستثمار المتنوعة مثل الأسهم والسندات وصناديق الاستثمار المشتركة/صناديق الاستثمار المتداولة والعقارات والسلع، و الأصول المشفرة. سوف يفهم المستخدمون كيف يخدم كل نوع غرضًا ماليًا محددًا، من نمو الثروة ل توليد الدخل و حماية من التضخم.

- فهم العلاقة بين المخاطر والعائد: افهم ذلك العائدات الأعلى تأتي مع مخاطر أعلى, في حين أن الاستثمارات الأكثر أمانًا توفر عوائد أقل. تساعد هذه المعرفة المستخدمين على مطابقة تحمل المخاطر مع الاستثمارات المناسبة، وتحقيق التوازن بين النمو والأمان بناءً على أهدافهم المالية وأفق الاستثمار.

- تقييم التأثيرات الاقتصادية على الاستثمارات: تعرف على كيفية تأثير العوامل مثل أسعار الفائدة، التضخم، أسعار صرف العملات، و النمو الاقتصادي يؤثر على أسعار وعوائد الاستثمارات المختلفة. يُمكّن هذا الفهم المستخدمين من اتخاذ قرارات استثمارية أكثر استراتيجية في ظل ظروف اقتصادية متباينة.

أ. فهم الدخل من الاستثمارات

تُولّد الاستثمارات دخلاً بطرق مختلفة تبعاً لنوع الأصل. هناك نوعان رئيسيان من الدخل من الاستثمارات: مكاسب رأس المال و أرباح/فوائد.

- مكاسب رأس الماليحدث هذا عندما ترتفع قيمة أحد الأصول ويبيعه المستثمر محققًا ربحًا. على سبيل المثال، إذا اشترى شخص سهمًا مقابل 50 يورو وباعه مقابل 70 يورو، فإن الفرق البالغ 20 يورو يُعدّ ربحًا رأسماليًا.

- الأرباح والفوائد: توزيعات الأرباح هي المدفوعات التي تقدمها الشركة إلى مساهميها، عادةً من الأرباح. اهتمام هو الدخل المكتسب من استثمارات ذات دخل ثابت مثل السندات. على سبيل المثال، سند حكومي يدفع فائدة سنوية قدرها 5% سيوفر للمستثمر دخلاً ثابتاً. في منطقة اليورو، تتأثر فائدة السندات بـ البنك المركزي الأوروبي (ECB) أسعار الفائدة، والتي تؤثر بشكل مباشر على العائدات على السندات الحكومية.

من الضروري أن نفهم أن الدخل من الاستثمارات يخضع لـ الضرائب, تختلف هذه الضرائب من بلد إلى آخر. على سبيل المثال، في بعض الدول الأوروبية، قد تكون ضرائب أرباح رأس المال وضرائب الأرباح كبيرة، مما يؤثر على صافي عائد الاستثمار.

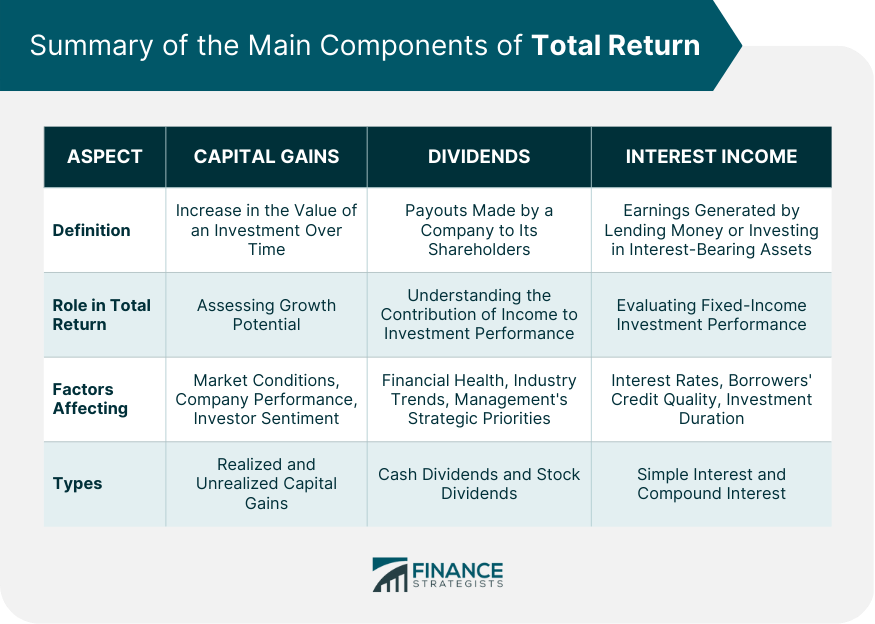

شكل: ملخص المكونات الرئيسية للعائد الإجمالي

وصف:

يوضح الشكل ثلاثة مكونات رئيسية للعائد الإجمالي: مكاسب رأس المال، والأرباح، وإيرادات الفوائد. يوضح هذا الفصل كيفية مساهمة كل عنصر في إجمالي عوائد الاستثمار، بما في ذلك تعريفاته، وأدواره في إجمالي العائد، والعوامل المؤثرة فيه، وأنواعه المختلفة. على سبيل المثال، تُركز أرباح رأس المال على إمكانات النمو، وتُمثل توزيعات الأرباح دخل الملكية، بينما يُستمد دخل الفوائد من الاستثمارات ذات الدخل الثابت.

الماخذ الرئيسية:

- مكاسب رأس المال تعكس الزيادة في قيمة الاستثمار بمرور الوقت، مدفوعة بظروف السوق ومعنويات المستثمرين.

- توزيعات الأرباح توفير تدفق دخل منتظم من الشركة إلى مساهميها، بناءً على صحتها المالية.

- دخل الفائدة يتم الحصول على الفائدة عن طريق إقراض الأموال أو الاستثمار في الأصول ذات الفائدة، ويتأثر ذلك بأسعار الفائدة وجودة الائتمان.

- كل مكون له دور فريد في التقييم النمو أو الدخل أو أداء الدخل الثابت.

تطبيق المعلومات:

يساعد فهم مكونات العائد الإجمالي المستثمرين على تنويع وتعظيم العائدات بناءً على استثماراتهم الأهداف المالية. من خلال تقييم كل عنصر، يمكن للمستثمرين اتخاذ قرارات مستنيرة بشأن إمكانات النمو, توليد الدخل، و استراتيجيات الاستثمار ذات الدخل الثابت.

ب. أنواع الاستثمارات والغرض منها

هناك أنواع عديدة من الاستثمارات، ولكل منها أغراض وخصائص مختلفة. وتشمل هذه:

- الأسهمالأسهم تُمثل ملكيةً في شركة، والغرض من الاستثمار فيها هو تحقيق نموٍّ في رأس المال، وأحيانًا إيراداتٍ من الأرباح. وتميل الأسهم إلى أن تكون أكثر عرضة للمخاطر، ولكن أيضًا ذات عوائدٍ محتملة أعلى.

- السندات (استثمارات الدخل الثابت)السندات قروض تُمنح للشركات أو الحكومات، ويحصل المستثمرون على فوائدها بمرور الوقت. تُعتبر السندات عمومًا أكثر أمانًا من الأسهم، وغالبًا ما تُستخدم لتوفير الاستقرار في المحفظة الاستثمارية.

- صناديق الاستثمار المشترك/صناديق الاستثمار المتداولة:هذه منتجات استثمارية مجمعة تتيح للأفراد الاستثمار في محفظة متنوعة من الأسهم والسندات وغيرها من الأوراق المالية. وهي مثالية للمستثمرين الباحثين عن تنويع دون إدارة الأصول الفردية.

- العقارات:الاستثمار في العقارات يوفر فرصًا لكلا الطرفين ارتفاع رأس المال و دخل الإيجار. قد يكون الاستثمار العقاري أقل سيولة من الاستثمارات الأخرى، ولكنه يوفر الاستقرار وإمكانات النمو على المدى الطويل.

- السلع:الاستثمار في مواد مثل الذهب والنفط, ، أو المنتجات الزراعية يمكن أن توفر الحماية ضد التضخم، حيث تحتفظ هذه الأصول بقيمتها غالبًا أثناء فترات الركود الاقتصادي.

- الأصول المشفرة:على الرغم من كونها أحدث وأكثر تقلبًا، فإن العملات المشفرة مثل بيتكوين أصبحت خيارات استثمارية شائعة. فهي تنطوي على مخاطر أعلى نظرًا لطبيعتها غير المنظمة، ولكنها قد توفر عوائد محتملة عالية للمستثمرين الذين يتحملون المخاطر.

يخدم كل نوع من أنواع الاستثمار أهدافًا مختلفة، سواء كان ذلك الحفاظ على الثروة، أو النمو، أو الدخل، أو التحوط ضد التضخم.

شكل: مثال على محفظة متنوعة

وصف:

يوضح الشكل مثالاً لمحفظة استثمارية متنوعة، موضحاً كيفية توزيع فئات الأصول المختلفة على المخاطر. ويشمل ذلك تخصيصات لـ الأسهم المستقرة (30%)، والصناديق المشتركة (20%)، والسندات (15%)، وصناديق الاستثمار المتداولة (15%)، وأسهم النمو (10%)، والأسهم الدولية (5%)، والعقارات (5%). يساعد التنويع عبر أنواع الأصول المختلفة على التخفيف من المخاطر من خلال ضمان عدم اعتماد المحفظة بشكل مفرط على أي استثمار واحد.

الماخذ الرئيسية:

- تنويع يقلل من المخاطر عن طريق توزيع الاستثمارات على أنواع مختلفة من الأصول.

- الأسهم المستقرة تشكل الجزء الأكبر من محفظة المثال هذه، مما يوفر أساسًا قويًا.

- صناديق الاستثمار المشتركة والسندات وصناديق الاستثمار المتداولة وهي مكونات مهمة توفر تعرضًا متنوعًا.

- النمو والأسهم الدولية إضافة فرص لتحقيق عوائد أعلى، في حين العقارات يساهم في الاستقرار على المدى الطويل.

تطبيق المعلومات:

من خلال تنويع محافظهم الاستثمارية، يمكن للمستثمرين تقليل تأثير تقلبات السوق على استثماراتهم الإجمالية. محفظة متوازنة يضمن عدم هيمنة أي فئة أصول، مما يساعد على تحقيق عوائد أكثر ثباتًا. هذا النهج مفيد للمستثمرين الذين يتطلعون إلى بناء استراتيجية استثمارية مرنة قادرة على الصمود في ظل ظروف السوق المختلفة.

ج. مخاطر الاستثمار والعائد

أحد المبادئ الأساسية في الاستثمار هي العلاقة بين المخاطرة والعائد. بشكل عام، تصاحب العوائد المحتملة الأعلى مخاطر أعلى، بينما تميل الاستثمارات منخفضة المخاطر إلى تقديم عوائد أقل. على سبيل المثال:

- مخاطر عالية وعائد مرتفعتوفر الأسهم، وخاصة في الأسواق الناشئة أو الشركات الناشئة في مجال التكنولوجيا، إمكانية تحقيق عوائد كبيرة، ولكنها تأتي أيضًا مع مخاطر الخسائر الكبيرة.

- مخاطرة منخفضة وعائد منخفض:توفر السندات أو الأوراق المالية الحكومية عوائد أكثر أمانًا واستقرارًا ولكن من غير المرجح أن تحقق نفس مستوى ارتفاع رأس المال مثل الأسهم.

مفهوم تحمل المخاطر هذا أمر بالغ الأهمية. يحتاج المستثمرون إلى تقييم مدى ارتياحهم للمخاطرة بناءً على أفق الاستثمار (المدة التي يخططون فيها للاحتفاظ بالاستثمار) والأهداف المالية. على سبيل المثال، قد يتمتع المستثمرون الشباب برؤية مستقبلية أطول ويكونون على استعداد لتحمل مخاطر أكبر، بينما قد يفضل المتقاعدون الاستثمارات منخفضة المخاطر التي توفر دخلاً ثابتًا.

تنويع المحفظة يساعد على موازنة المخاطر والعوائد من خلال توزيع الاستثمارات على فئات أصول مختلفة. يُقلل التنوع الجيد في المحفظة الاستثمارية من إجمالي المخاطر، لأن فئات الأصول المختلفة غالبًا ما تتفاعل بشكل مختلف مع ظروف السوق نفسها.

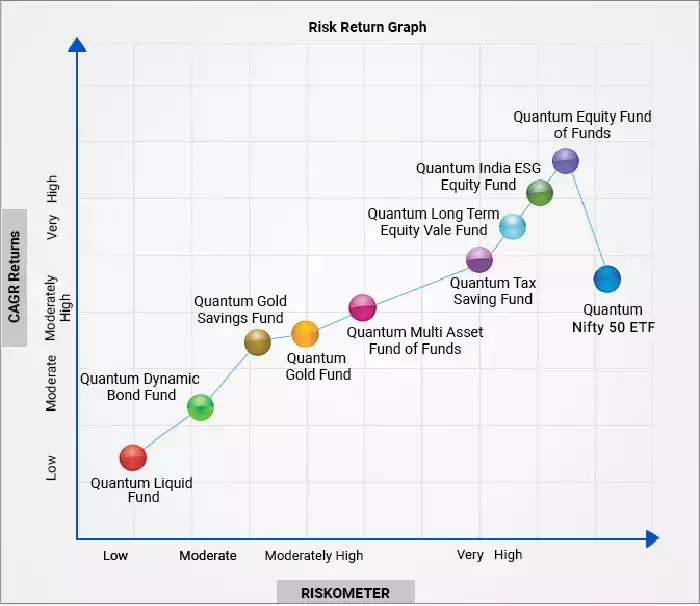

الشكل: الرسم البياني للمخاطر والعائد

وصف:

يعرض الشكل رسمًا بيانيًا لنسبة المخاطرة إلى العائد، يُصنّف صناديق الاستثمار المختلفة بناءً على مستوى المخاطرة (المحور السيني) ومعدل النمو السنوي المركب (CAGR) لعوائدها (المحور الصادي). يُظهر الرسم البياني أنواعًا مختلفة من صناديق الكم، تتراوح بين صناديق منخفضة المخاطر ومنخفضة العائد، مثل صندوق كوانتم السائل إلى صناديق عالية المخاطر وعالية العائد مثل صندوق صناديق الأسهم الكمية. يساعد هذا في توضيح كيفية مقارنة الاستثمارات المختلفة من حيث التوازن بين المخاطر والعائد.

الماخذ الرئيسية:

- صناديق منخفضة المخاطر تميل إلى الحصول على عوائد أقل، مثل صندوق كوانتم السائل و صندوق السندات الديناميكية الكمية.

- الصناديق عالية المخاطر مثل ال صندوق صناديق الأسهم الكمية و صندوق كوانتم نيفتي 50 المتداول في البورصة قد تقدم عوائد أعلى ولكنها تأتي مع مخاطر متزايدة.

- صناديق المخاطر المعتدلة توفير التوازن، مثل صندوق كوانتم متعدد الأصول و صندوق كوانتم جولد.

- يوضح الرسم البياني مقايضة المخاطرة والعائد في الاستثمارات، حيث يرتبط ارتفاع المخاطر عمومًا بإمكانية تحقيق عوائد أعلى.

تطبيق المعلومات:

يمكن للمستثمرين استخدام هذه البيانات لاختيار الصناديق التي تناسب قدرتهم على تحمل المخاطر وتوقعاتهم للعائد. ومن خلال فهم موقع الاستثمارات المختلفة في نطاق العائد والمخاطرة، يمكنهم بناء محفظة استثمارية متنوعة تتوافق مع أهدافهم المالية ورغبتهم في المخاطرة. وهذا يساعد في اتخاذ القرارات المناسبة. قرارات مبلغة حول تحقيق التوازن بين المخاطر والعائدات في الاستثمارات.

د. تأثير العوامل الاقتصادية على أسعار الاستثمار

عديد العوامل الاقتصادية تلعب العوامل دورًا هامًا في تحديد أسعار الاستثمارات. وتشمل هذه العوامل:

- اسعار الفائدة: يتم تحديدها من قبل البنوك المركزية (مثل البنك المركزي الأوروبي في منطقة اليورو، تؤثر أسعار الفائدة على تكلفة الاقتراض. فعندما ترتفع أسعار الفائدة، تنخفض أسعار السندات عادةً لأن مدفوعات الفائدة الثابتة على السندات تصبح أقل جاذبية مقارنةً بالسندات الجديدة الصادرة بأسعار فائدة أعلى. وفي المقابل، قد تتأثر الأسهم أيضًا، إذ أن ارتفاع أسعار الفائدة يزيد من تكلفة رأس المال للشركات.

- تضخم اقتصادي:يؤدي التضخم إلى انخفاض القدرة الشرائية للنقود، مما قد يؤثر على الاستثمارات. الأسهم و الأصول العقارية تميل العقارات، مثلاً، إلى التفوق في الأداء خلال فترات التضخم، إذ تستطيع الشركات رفع أسعارها، وتحتفظ الأصول الحقيقية بقيمتها. ومع ذلك،, الدخل الثابت قد تفقد الاستثمارات مثل السندات قيمتها مع تآكل القيمة الحقيقية لمدفوعات الفائدة بسبب التضخم.

- أسعار صرف العملات:بالنسبة للاستثمارات الدولية، التقلبات في أسعار الصرف قد يؤثر ذلك على العائدات. على سبيل المثال، سيشهد مستثمر أوروبي يمتلك أسهمًا أمريكية عائدًا مختلفًا عند تحويل الدولار إلى اليورو إذا ارتفاع قيمة اليورو مقابل الدولار.

- النمو الاقتصادييؤدي النمو الاقتصادي القوي عمومًا إلى ارتفاع أسعار الأسهم مع تحقيق الشركات أرباحًا أكبر. ومع ذلك، قد يؤدي تباطؤ النمو الاقتصادي أو الركود إلى انكماش السوق، مما يؤثر على كليهما. مخزون و العقارات الأسعار سلبية.

على سبيل المثال: إذا رفع البنك المركزي الأوروبي أسعار الفائدة لمكافحة التضخم، فقد تنخفض أسعار السندات في منطقة اليورو، وقد تواجه الشركات تكاليف اقتراض أعلى، مما يؤدي إلى انخفاض تقييمات الأسهم.

الشكل: تأثير التضخم على الاستثمار والادخار

وصف:

يوضح الشكل خمس استراتيجيات لإدارة تأثير التضخم على الاستثمارات والمدخرات. ويركز على الاستثمار في الأصول التي تشهد ارتفاعًا في قيمتها، وتنويع الاستثمارات، والتركيز على الاستثمارات طويلة الأجل، واستخدام الأوراق المالية المحمية من التضخم، والادخار في حسابات ذات فوائد مرتفعة. تمثل كل نقطة طريقةً للوقاية من التضخم، وضمان عدم فقدان المدخرات والاستثمارات قيمتها بمرور الوقت.

الماخذ الرئيسية:

- الاستثمار في الأصول ذات القيمة المرتفعة مثل الأسهم أو العقارات، يمكن أن تساعد في الحفاظ على الثروة وزيادتها بمرور الوقت.

- تنويع إن الاستثمار في فئات الأصول المختلفة يقلل من المخاطر ويقلل من الآثار السلبية للتضخم على الاستثمارات الفردية.

- الاستثمارات طويلة الأجل غالبًا ما توفر عوائد تتجاوز التضخم، مما يوفر أمانًا ماليًا أكبر.

- الأوراق المالية المحمية من التضخم مثل سندات الخزانة المحمية من التضخم، يمكن أن تحمي الاستثمارات من آثار التضخم.

- حسابات التوفير ذات الفائدة المرتفعة وتساعد خطط التقاعد التي يرعاها صاحب العمل على حماية المدخرات من خلال تقديم عوائد أفضل.

تطبيق المعلومات:

إن فهم هذه الاستراتيجيات يسمح للمستثمرين بالقيام بما يلي: قرارات مبلغة حول كيفية تخصيص أموالهم للحماية من التضخم. بتنويع استثماراتهم واختيار أنواع الأصول المناسبة، يمكنهم ضمان نمو استثماراتهم والحفاظ على قيمتها مع مرور الوقت، حتى في مواجهة ارتفاع الأسعار.

شكل: تأثير فروق أسعار الفائدة على الاستثمارات العقارية

وصف:

يوضح الشكل كيف يمكن لاختلافات أسعار الفائدة بين الدول أن تؤثر على الاستثمارات العقارية. فروق أسعار الفائدة المرتفعة غالبًا ما تُعزز قيمة عملة الدولة، مما يؤثر على أسعار الرهن العقاري وتكاليف الاقتراض. ويُبرز الشكل أنه على الرغم من أن هذه الفروقات قد تزيد من تكلفة الاقتراض، إلا أنها لا تؤثر سلبًا دائمًا على الاستثمارات العقارية.

الماخذ الرئيسية:

- فروق أسعار الفائدة المرتفعة يمكن أن يؤدي ذلك إلى عملة أقوى، مما يؤثر على الاستثمارات عبر الحدود.

- تكاليف الاقتراض وقد ترتفع أسعار العقارات بسبب ارتفاع فروق أسعار الفائدة، مما يؤثر على المستثمرين العقاريين المحليين.

- أسعار الرهن العقاري وتتأثر أسعار العقارات أيضًا بهذه الفوارق، مما قد يجعل قروض الإسكان أكثر تكلفة.

- ليس كل التأثيرات سلبية؛; يمكن أن توفر فروق أسعار الفائدة في بعض الأحيان فرصًا استثمارية.

- مراقبة فروق أسعار الفائدة يعد أمرًا ضروريًا لاتخاذ قرارات استثمارية مستنيرة.

تطبيق المعلومات:

يمكن للمستثمرين استخدام هذه المعلومات لفهم كيفية تأثير فروق أسعار الفائدة العالمية والمحلية على استثماراتهم العقارية بشكل أفضل. ومن خلال إدراك هذه العوامل، يمكنهم اتخاذ القرارات المناسبة. القرارات الاستراتيجية بشأن متى يستثمرون أو يقترضون أو ينوعون محافظهم الاستثمارية، مما يضمن قدرتهم على التعامل مع تقلبات أسعار الفائدة بشكل فعال.

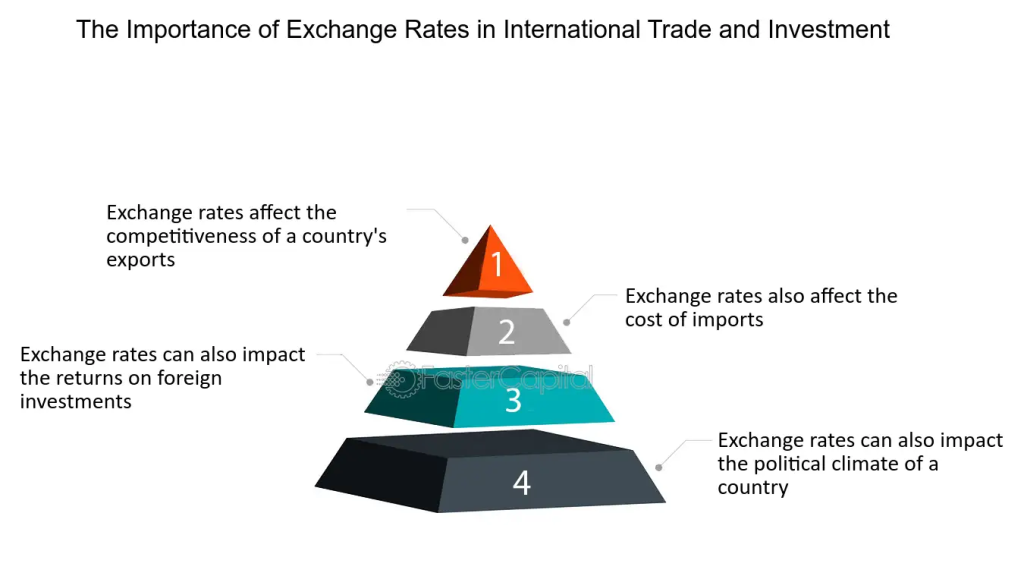

شكل: أهمية أسعار الصرف في التجارة والاستثمار الدوليين

وصف:

يوضح الشكل كيف تؤثر أسعار الصرف على مختلف جوانب التجارة والاستثمار الدوليين. ويؤكد أن أسعار الصرف تؤثر على تنافسية صادرات الدولة، وتكلفة الواردات، وعوائد الاستثمارات الأجنبية، وحتى المناخ السياسي فيها. ويُعد فهم هذه التأثيرات أمرًا بالغ الأهمية للمستثمرين والشركات العاملة عالميًا.

الماخذ الرئيسية:

- أسعار الصرف تؤثر على القدرة التنافسية للصادرات،, التأثير على كيفية تسعير المنتجات وبيعها عالميًا.

- تأثرت تكلفة الواردات بسبب تقلبات أسعار الصرف، والتي يمكن أن تزيد أو تقلل من تكلفة السلع الأجنبية.

- عوائد الاستثمارات الأجنبية قد تختلف بسبب التغيرات في أسعار الصرف، مما يؤثر على الربحية الإجمالية.

- الاستقرار السياسي والمناخ ويمكن أن تتأثر أيضًا بالتأثيرات الاقتصادية لتحولات أسعار الصرف.

تطبيق المعلومات:

يمكن للمستثمرين والشركات استخدام هذه البيانات لفهم أهمية مراقبة أسعار الصرف بشكل أفضل. ومن خلال دراسة تأثير أسعار الصرف على الصادرات والواردات وعوائد الاستثمار، يمكنهم اتخاذ قرارات أكثر وعيًا بشأن تخصيص مواردهم وكيفية إدارة مخاطر العملات.

معلومات الدرس الرئيسية:

- الدخل من الاستثمارات يشمل مكاسب رأس المال، أرباح الأسهم، و دخل الفائدة. تتحقق مكاسب رأس المال عند ارتفاع قيمة الأصل وبيعه لتحقيق ربح. تُوفر توزيعات الأرباح دفعات منتظمة من أرباح الشركة، بينما تُكتسب الفوائد على السندات أو غيرها من الاستثمارات ذات الدخل الثابت. يتيح هذا للمستخدمين تحديد مصادر دخل مختلفة والتخطيط للضرائب على العوائد.

- أنواع الاستثمارات تتراوح من مخازن (تقدم عوائد أعلى ولكن مخاطر أكبر)،, سندات (توفير الاستقرار) ، إلى صناديق الاستثمار المشتركة، وصناديق الاستثمار المتداولة، والعقارات، و السلع. يخدم كل نوع أغراضًا محددة - النمو، أو الدخل، أو التحوط ضد التضخم - مما يسمح للمستخدمين بتنويع محافظهم الاستثمارية بناءً على الأهداف المالية والآفاق الزمنية.

- العلاقة بين المخاطر والعائد يظهر أن العائدات الأعلى تأتي مع مخاطر أكبر، كما هو الحال مع مخازن أو الأصول المشفرة, في حين أن الخيارات ذات المخاطر المنخفضة، مثل سندات, تُقدّم عوائد ثابتة وإن كانت متواضعة. يُساعد هذا الأمر المستخدمين على مواءمة استثماراتهم مع قدرتهم على تحمّل المخاطر وخططهم طويلة الأجل، مما يُسهّل موازنة نموّ المحفظة واستقرارها.

- العوامل الاقتصادية المؤثرة على الاستثمارات يشمل أسعار الفائدة والتضخم، و أسعار صرف العملات. على سبيل المثال، قد يؤدي ارتفاع أسعار الفائدة إلى انخفاض أسعار السندات، بينما قد يؤدي التضخم إلى انخفاض العوائد الحقيقية. إن فهم هذه التأثيرات يُمكّن المستخدمين من تعديل استراتيجياتهم وفقًا لذلك وحماية استثماراتهم من أي تقلبات اقتصادية محتملة.

- تنويع يظل عاملًا أساسيًا في تقليل مخاطر الاستثمار الإجمالية. من خلال توزيع الاستثمارات على أنواع الأصول المختلفة, يمكن للمستخدمين الحد من تأثير ضعف الأداء في أي قطاع. وهذا يساعد على تحقيق عوائد أكثر ثباتًا، بغض النظر عن تقلبات السوق أو التغيرات الاقتصادية.

كلمة الختام:

إن فهم هذه المفاهيم الاستثمارية الأساسية يُمكّن المستخدمين من اتخاذ قرارات مدروسة، وإنشاء محفظة استثمارية متنوعة، والتعامل مع تعقيدات الاستثمار بثقة. تُعدّ هذه المعرفة أساسًا لتحقيق الأهداف المالية طويلة الأجل والحفاظ على الاستقرار المالي في ظل ظروف السوق المتغيرة.