الفصل الخامس: الميزانية وإدارة النفقات

أهداف تعلم الدرس:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.

مقدمة حول الميزانية وإدارة النفقات

إن إعداد الميزانية وإدارة النفقات من الجوانب الأساسية للمالية الشخصية. يستكشف هذا الفصل كيفية إنشاء ميزانية تتوافق مع الأهداف المالية القصيرة والطويلة الأجل، بما في ذلك تخصيص صندوق للطوارئ، ويتناول ديناميكيات قرارات المستهلك وتأثيراتها الأوسع. بالإضافة إلى ذلك، سنتعمق في جوهر الادخار مقابل الاستثمار، ومراجعة الميزانيات لاستيعاب تغييرات الحياة، وأهمية فهم التدفق النقدي والرسوم المالية.

5.1 Developing a Budget

هناك العديد من طرق إعداد الميزانية للاختيار من بينها، ولكل منها مزاياها وعيوبها. من الضروري العثور على الطريقة التي تناسب احتياجاتك وتفضيلاتك. فيما يلي ثلاث طرق شائعة لإعداد الميزانية:

تتضمن الميزانية تتبع الدخل وتخصيص الأموال للنفقات المختلفة وتخصيص المدخرات لتحقيق الأهداف المالية. تتضمن الميزانية المصممة جيدًا ما يلي:

- النفقات الثابتة:التكاليف المتكررة مثل الإيجار أو الرهن العقاري، وأقساط القروض، والتأمين.

- النفقات المتغيرة: التكاليف التي تتقلب، مثل البقالة، والمرافق، والترفيه.

- التوفير: الأموال المخصصة للاستخدام المستقبلي، بما في ذلك أموال الطوارئ وأهداف الادخار طويلة الأجل.

- صندوق الطوارئ: جزء أساسي من التخطيط المالي مصمم لتغطية النفقات غير المتوقعة، مثل حالات الطوارئ الطبية أو إصلاح السيارة.

Example Scenario: Jamie earns $3,000 monthly and wants to save for a vacation while covering living expenses. A budget might allocate $1,000 to rent, $300 to groceries, $200 to utilities, $400 to loan payments, $100 to entertainment, and $600 to an emergency fund, illustrating a balanced approach to managing fixed and variable costs and prioritizing savings.

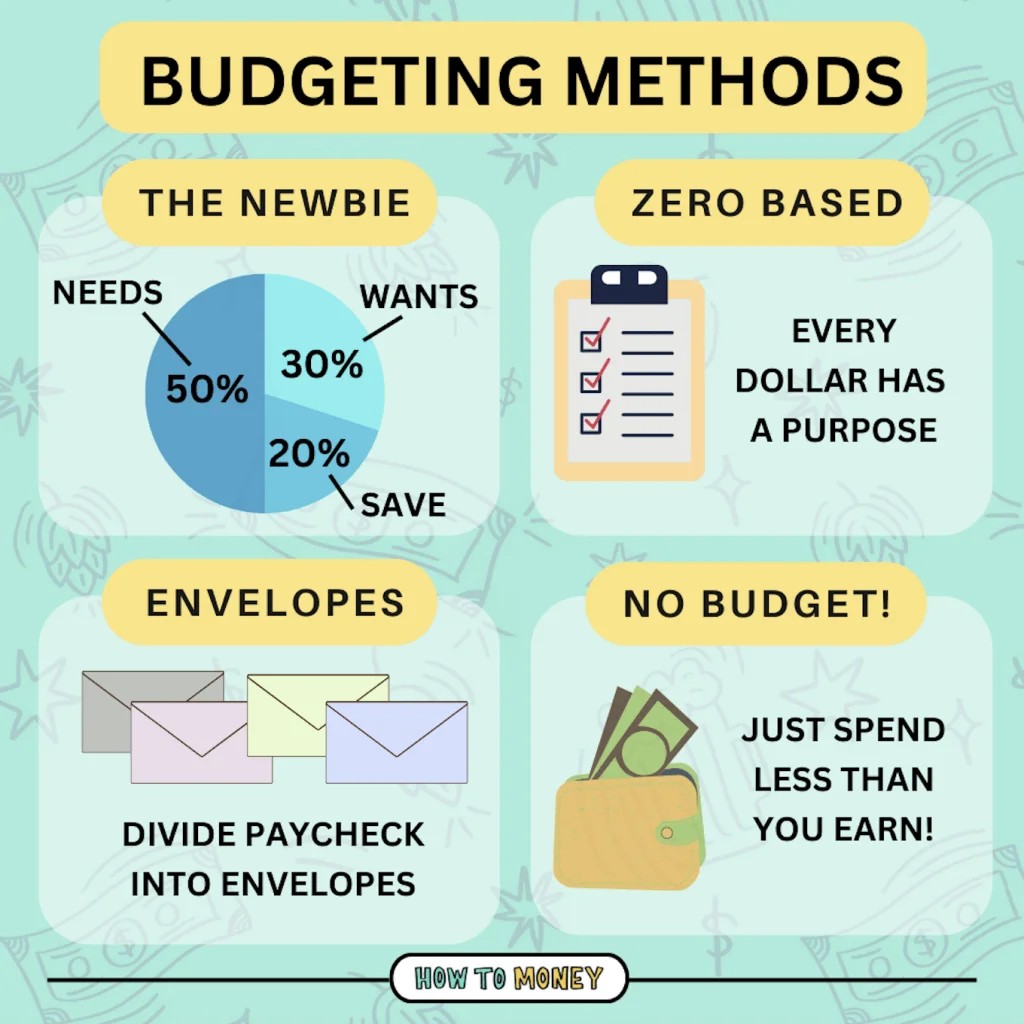

شكل: أنواع طرق إعداد الموازنة

وصف:

توضح الصورة طرق إعداد الميزانية المختلفة التي تلبي التفضيلات والمواقف المالية المختلفة. إنه يبسط مفهوم الميزانية، مما يجعلها أكثر سهولة، ويشرح طرقًا مثل ميزانية 50/30/20، وميزانية المغلف، والميزانية الصفرية، والميزانية بدون ميزانية، كل منها مصمم لمساعدة الأفراد على إدارة شؤونهم المالية بفعالية.

الماخذ الرئيسية:

- 50/30/20 الميزانية: نهج بسيط حيث يتم تخصيص 50% من الدخل للاحتياجات، و30% للرغبات، و20% للمدخرات أو سداد الديون.

- الميزانية المغلف: طريقة يتم من خلالها تخصيص النقد في مظاريف مادية لفئات محددة. يقتصر الإنفاق على النقد المتوفر في كل مظروف.

- الميزانية الصفرية: يتم تخصيص غرض محدد لكل دولار يتم كسبه، مما يضمن وصول أرصدة الميزانية إلى الصفر في نهاية الشهر.

- الميزانية بدون ميزانية: مناسب لأصحاب الدخل المرتفع وذوي عادات مالية جيدة. وينصب التركيز على كسب أكثر من الإنفاق واستثمار الفرق.

تطبيق المعلومات:

تلبي طرق الميزنة المختلفة أنواع الشخصيات والمواقف المالية المختلفة. إن فهم واختيار النهج الصحيح يمكن أن يمكّن الأفراد من إدارة شؤونهم المالية بفعالية، مما يضمن أنهم يعيشون في حدود إمكانياتهم ويحققون أهدافهم المالية. وسواء كان المرء يتطلع إلى الحد من الإفراط في الإنفاق، أو تخصيص الأموال بكفاءة، أو ببساطة الحصول على سيطرة أفضل على موارده المالية، فإن هذه الأساليب توفر طرقا منظمة لتحقيق هذه الأهداف.

5.2 Making Informed Consumer Decisions

تتشكل قرارات المستهلكين من خلال عوامل مثل السعر، وبدائل المنتج، والقيود الميزانية، والتأثيرات المجتمعية والبيئية المحتملة.

عملية اتخاذ القرارات المستنيرة:

- بحث: جمع المعلومات حول المنتج والبدائل.

- ميزانية: خذ بعين الاعتبار مدى ملاءمة عملية الشراء لميزانيتك.

- تأثير: تقييم التأثيرات المحتملة على البيئة والمجتمع.

على سبيل المثال: يمكن أن يتأثر اختيار سيارة كهربائية بدلاً من سيارة تعمل بالبنزين بالتوفير الطويل الأجل في الوقود، والفوائد البيئية، والحوافز الضريبية المتاحة، على الرغم من التكلفة الأولية الأعلى.

5.3 Consumer Decision Factors

المنتج المختار: السيارة الكهربائية

العوامل المؤثرة على قرار الشراء:

- سعر المنتج: قد تكون التكلفة الأولية لشراء سيارة كهربائية أعلى من تكلفة شراء سيارة تعمل بالبنزين. ومع ذلك، قد تعوض الحوافز الضريبية وتكاليف التشغيل المنخفضة التكلفة الأولية.

- ثمن البدائل: تعتبر المركبات التي تعمل بالبنزين التقليدية أقل تكلفة بشكل عام في البداية، ولكنها تتمتع بتكاليف وقود وصيانة أعلى بمرور الوقت.

- ميزانية المستهلك وتفضيلاته: تلعب قدرة المستهلك على تحمل تكاليف شراء سيارة كهربائية وتفضيله للخيارات الصديقة للبيئة دورًا مهمًا. قد يعطي البعض الأولوية للصديقة للبيئة على التكلفة، بينما قد يركز آخرون على الادخار على المدى الطويل.

- التأثير على البيئة والمجتمع والاقتصاد: إن شراء سيارة كهربائية له تأثير بيئي أقل بسبب انخفاض الانبعاثات. كما يمكن أن يدعم هذا الاختيار نمو قطاع الطاقة المتجددة، مما يؤثر على التحولات المجتمعية والاقتصادية نحو الاستدامة.

عملية اتخاذ قرار المستهلك المستنير:

- بحث: جمع المعلومات حول النماذج المختلفة، بما في ذلك ميزاتها، وتكلفتها، والتقييمات الخاصة بها.

- مقارنة: قارن السيارات الكهربائية بالمركبات التقليدية من حيث التكلفة والأداء والملاءمة للاحتياجات.

- تقييم الميزانية: قم بتقييم التمويل الشخصي لتحديد القدرة على تحمل التكاليف والنظر في المدخرات طويلة الأجل.

- التأثير البيئي: خذ في الاعتبار الفوائد البيئية للسيارة الكهربائية.

- القرار النهائي: اختر بناءً على الاعتبار المتوازن للعوامل المذكورة أعلاه.

تأثيرات شراء سيارة كهربائية:

- إيجابي: يقلل من البصمة الكربونية، ويخفض تكاليف التشغيل، ويعزز صناعات الطاقة المتجددة.

- سلبيات: قد تؤدي التكلفة الأولية المرتفعة إلى إرهاق الميزانية؛ كما أن إنتاج بطاريات السيارات الكهربائية والتخلص منها له تأثيرات بيئية.

5.4 Managing Expenses and Budgeting

نفقات:

- Fixed Expenses: Rent, mortgage, car payments – costs that remain constant each month.

- النفقات المتغيرة: Groceries, utilities, entertainment – costs that can fluctuate.

- Irregular Expenses: Annual insurance premiums, holiday gifts – costs that occur occasionally and can disrupt a regular budget.

مثال لميزانيتي الشهرية:

- النفقات الثابتة: $1,200 إيجار، $300 دفعة سيارة، $100 تأمين.

- النفقات المتغيرة: $400 البقالة، $150 المرافق، $100 الترفيه.

- النفقات غير المنتظمة: خصص $50 شهريًا للتكاليف السنوية مثل الاشتراكات أو العضويات.

- الادخار: هدفك هو توفير $500 شهريًا لصندوق الطوارئ والاستثمارات المستقبلية.

- الفائض أو العجز: احسب الدخل مطروحًا منه إجمالي النفقات (بما في ذلك المدخرات) لتحديد ما إذا كنت تعيش في حدود إمكانياتك أو تنفق أكثر من اللازم.

استراتيجيات الميزانية:

- نظام المغلف: خصص مبالغ نقدية للنفقات المتغيرة في مظاريف مصنفة كل شهر. وبمجرد نفاد الأموال النقدية الموجودة في المظروف، لن يُسمح بمزيد من الإنفاق ضمن هذه الفئة حتى الشهر التالي.

- الحفاظ على الميزانية حية: قم بمراجعة ميزانيتك وتعديلها بانتظام. تتبع الإنفاق، وتعرف على الأنماط، وأدخل التغييرات لضمان تحقيق الأهداف. استخدم تطبيقات الميزانية أو جداول البيانات للتتبع والتعديلات في الوقت الفعلي.

إدارة النفقات

للتحكم في الإنفاق، من الضروري التمييز بين النفقات الضرورية والاختيارية. تتضمن الاستراتيجيات الرامية إلى الحد من الإنفاق غير الضروري تحديد المشتريات الاندفاعية، واستخدام نظام المغلف لإدارة النفقات النقدية، ومراجعة عادات الإنفاق بانتظام.

النفقات الضرورية (الأساسية) هي التكاليف اللازمة للمعيشة الأساسية والأداء في الحياة اليومية. وتغطي هذه النفقات الحد الأدنى من الاحتياجات التي يحتاجها الفرد أو الأسرة للحفاظ على نمط حياة صحي وآمن. وتشمل النفقات الضرورية عادة ما يلي:

- السكن: الإيجار أو أقساط الرهن العقاري.

- المرافق: المياه والكهرباء والغاز وأحيانا خدمة الإنترنت، وذلك حسب الحاجة للعمل عن بعد أو التعليم.

- الغذاء: المواد الغذائية اللازمة للوجبات المعدة في المنزل.

- الرعاية الصحية: أقساط التأمين، والفواتير الطبية، والوصفات الطبية، وأي علاجات طبية مستمرة.

- النقل: التكاليف المرتبطة بالتنقل إلى العمل أو المدرسة، بما في ذلك أقساط السيارة، وأجور النقل العام، والبنزين، وصيانة السيارة الأساسية.

- التأمين: سياسات التأمين الضرورية، بما في ذلك التأمين الصحي، والسيارات، والتأمين على المنازل أو المستأجرين.

مثال على النفقات الضرورية: تخصص سارة 1000 دولار شهريًا للإيجار، و200 دولار شهريًا للمرافق، و300 دولار شهريًا للبقالة، و250 دولار شهريًا لسداد أقساط سيارتها والوقود، و150 دولار شهريًا للتأمين الصحي. هذه التكاليف غير قابلة للتفاوض حتى تتمكن من العيش بأمان وراحة.

النفقات التقديرية (غير الأساسية) هي التكاليف المرتبطة بالأشياء التي يريدها الناس ولكنهم لا يحتاجون إليها للعيش بأسلوب حياة أساسي. غالبًا ما تعمل هذه النفقات على تحسين جودة الحياة ولكن يمكن تقليلها أو التخلص منها إذا لزم الأمر. تشمل النفقات التقديرية ما يلي:

- الترفيه: الأموال التي يتم إنفاقها على الأفلام أو الحفلات الموسيقية أو خدمات البث أو الأنشطة الترفيهية الأخرى.

- تناول الطعام خارج المنزل: نفقات تناول الطعام في المطاعم بما يتجاوز ما هو ضروري للتغذية.

- الهوايات: التكاليف المتعلقة بالهوايات أو الأنشطة الترفيهية، مثل مواد الحرف اليدوية، أو المعدات الرياضية، أو شراء الكتب.

- السفر: تكاليف العطلات والسفر غير الضروري.

- الكماليات: الأجهزة الإلكترونية الراقية، والملابس المصممة، وغيرها من السلع الكمالية التي تتجاوز الاحتياجات الأساسية.

مثال على النفقات التقديرية: يستمتع أليكس بتناول الطعام خارج المنزل، وينفق في المتوسط $300 دولار شهريًا في المطاعم، ويشترك في العديد من خدمات البث بتكلفة $50 دولار شهريًا، ويخصص $200 دولار للهوايات والترفيه. وفي حين أن هذه النفقات تعزز حياته، إلا أنه يمكن تعديلها بناءً على أهدافه المالية أو وضعه المالي.

إدارة النفقات الضرورية والتقديرية:يتضمن التخطيط المالي الفعّال أولاً التأكد من تغطية النفقات الضرورية ضمن ميزانية الفرد. ومن ثم يمكن تخصيص أي دخل متبقي للنفقات التقديرية والمدخرات والاستثمارات. إن إعطاء الأولوية للادخار وسداد الديون على الإنفاق التقديري أمر بالغ الأهمية للصحة المالية على المدى الطويل. قد يحتاج الأفراد إلى مراجعة عادات الإنفاق لديهم بشكل دوري، وخاصة النفقات التقديرية، لضبط ميزانيتهم استجابة للتغيرات في الدخل أو الأهداف المالية.

من خلال التمييز بين النفقات الضرورية والتقديرية وفهم تأثيرها على التخطيط المالي الشامل، يمكن للأفراد اتخاذ قرارات مستنيرة تتوافق مع أولوياتهم وأهدافهم المالية، مما يضمن الاستقرار والتقدم نحو أهدافهم.

5.5 Creating and Revising Budgets

يجب أن تكون الميزانيات مرنة لتعكس التغيرات في الدخل وظروف الحياة والأهداف المالية.

- المدخرات قصيرة الأجل:يجب أن تغطي حالات الطوارئ والنفقات غير المتوقعة.

- المدخرات طويلة الأجل: تهدف إلى تحقيق التطلعات المستقبلية، مثل امتلاك منزل أو التقاعد.

تكييف الميزانيات: تتطلب الأحداث الحياتية، مثل تغيير الوظيفة أو الفواتير غير المتوقعة، تعديلات الميزانية للبقاء على المسار الصحيح مالياً.

Example: If Alex experiences a job loss, the budget must be revised to reduce variable expenses and prioritize essential costs and minimal savings until income stabilizes.

- الادخار هو تخصيص المال للاستخدام المستقبلي، وعادة ما يكون ذلك في ظروف منخفضة المخاطر وسهلة الوصول. الادخار مقابل الاستثمار الحسابات.

- يتضمن الاستثمار شراء الأصول ذات القدرة على تحقيق عوائد أعلى بمرور الوقت، لكنه ينطوي على مخاطر أكبر.

يساعد فهم التمييز بين الاستراتيجيات المالية والأهداف، وتحقيق التوازن بين أمن المدخرات وإمكانات نمو الاستثمارات.

5.6 Designing a Personal Budget

يجب أن تعكس الميزانية الشخصية الوضع المالي الفريد للفرد وأهدافه وأولوياته. وهي تتضمن:

- تحديد الأهداف: حدد أهدافًا واضحة وقابلة للتحقيق.

- تخصيص الدخل: توزيع الدخل عبر النفقات والمدخرات والاستثمارات.

- المراقبة والمراجعة: قم بمراجعة الميزانية وتعديلها بانتظام مع تطور الظروف.

5.7 Impact of External Factors:

إن الضرائب والتضخم والتغيرات الشخصية (مثل الزواج والأطفال) تؤثر بشكل كبير على الاحتياجات الميزانية والتخطيط المالي.

إعداد ميزانية شخصية أو عائلية واقعية:

- تحديد مصادر الدخل: حساب إجمالي الدخل الشهري من جميع المصادر.

- إدراج النفقات وتصنيفها:فصل النفقات إلى فئات ثابتة ومتغيرة وغير منتظمة.

- تخصيص الأموال للادخار:إعطاء الأولوية لتخصيص جزء من الدخل للادخار وصناديق الطوارئ.

- التعديل على الفائض أو العجز: إذا تجاوزت النفقات الدخل، فابحث عن مجالات لتقليص النفقات. وإذا كان هناك فائض، فخصص أموالاً إضافية للادخار أو سداد الديون.

- المراقبة والمراجعة: قم بمراجعة ميزانيتك بانتظام مقارنة بالإنفاق الفعلي وقم بالتعديل حسب الحاجة للبقاء على المسار الصحيح.

5.8 Interest and Fees in Money Management

إن فهم أسعار الفائدة والرسوم المرتبطة بالإنفاق والاقتراض والادخار أمر بالغ الأهمية. فقد تتراكم الفائدة على المدخرات، مما يعزز الثروة، أو على الديون، مما يزيد من تكلفة الأموال المقترضة.

حساب الفائدة:

على سبيل المثال، حساب توفير بمعدل فائدة سنوي 1.5% من شأنه أن يدر عائدًا قدره $150 على رصيد $10,000 على مدار عام واحد، في حين أن بطاقة الائتمان بمعدل فائدة 20% من الممكن أن تكلف $200 فائدة على رصيد $1,000 غير مدفوع خلال نفس الفترة.

من خلال إتقان مبادئ الميزانية وإدارة النفقات، يمكن للأفراد التنقل في رحلتهم المالية بثقة، واتخاذ قرارات مستنيرة تعزز الاستقرار والنمو والوفاء.

التغييرات في الضرائب

التأثير: تؤدي زيادة الضرائب، سواء كانت ضريبة دخل أو ضريبة أملاك أو ضريبة مبيعات، إلى خفض مباشر لمقدار الدخل المتاح للفرد أو الأسرة. على سبيل المثال، إذا ارتفعت ضرائب الدخل، ينخفض صافي الدخل بعد الضرائب، مما يترك أموالاً أقل للإنفاق والادخار. وعلى العكس من ذلك، يمكن أن يؤدي انخفاض الضرائب إلى زيادة الدخل المتاح، مما يوفر مساحة أكبر في الميزانية للنفقات أو المدخرات الأخرى.

مثال: لنفترض أن معدل ضريبة الدخل الفعلي لأليكس زاد بسبب تغييرات في التشريعات الضريبية. ونتيجة لذلك، ينخفض راتبه الشهري الصافي. وللتكيف، قد يحتاج أليكس إلى تقليل إنفاقه التقديري أو إعادة تقييم مساهماته في الادخار للحفاظ على استقراره المالي.

تضخم اقتصادي

التأثير: يؤدي التضخم إلى تآكل القدرة الشرائية بمرور الوقت، مما يعني أن نفس المبلغ من المال يشتري عددًا أقل من السلع والخدمات. ومع ارتفاع أسعار الضروريات مثل الغذاء والإسكان والرعاية الصحية، قد يجد الأفراد أن ميزانيتهم الحالية لم تعد تغطي احتياجاتهم. وهذا يستلزم إما إيجاد طرق لزيادة الدخل أو تعديل عادات الإنفاق لاستيعاب ارتفاع تكاليف المعيشة.

مثال: إذا كان معدل التضخم السنوي 3%، ولم يرتفع راتب إميلي، فسوف ترتفع نفقات معيشتها، مما يقلل فعليًا من دخلها المتاح. قد تحتاج إميلي إلى خفض الإنفاق غير الضروري، أو البحث عن مصادر دخل إضافية، أو تحديد أولويات إنفاقها بشكل مختلف لإدارة تكاليف المعيشة المتزايدة.

الظروف الشخصيةالتأثير: يمكن أن تؤثر الأحداث الحياتية مثل الزواج أو الطلاق أو ولادة طفل أو فقدان الوظيفة أو تلقي الميراث بشكل كبير على الوضع المالي والميزانية. قد تؤدي التغييرات الإيجابية إلى زيادة الاستقرار المالي، في حين قد تتطلب الأحداث الصعبة تشديد الميزانية أو إعادة تخصيص الأموال لتلبية المتطلبات الجديدة.

المثال 1: بعد ولادة طفلهما، أدرك جوردان وتايلور أن شقتهما الحالية صغيرة للغاية. والانتقال إلى مكان أكبر يزيد من إيجارهما، مما يستلزم تعديلات في ميزانيتهما لاستيعاب هذه النفقات الأساسية.

المثال 2: حصلت سارة على ترقية مع زيادة كبيرة في الراتب. قررت زيادة مساهماتها في مدخرات التقاعد وتأسيس صندوق تعليم جامعي لأطفالها، مما يعكس تحسن وضعها المالي.

التكيف مع التغييراتللتكيف مع التغيرات في الضرائب والتضخم والظروف الشخصية، قد يحتاج الأفراد إلى:

- مراجعة الميزانيات وتعديلها بشكل منتظم: الحفاظ على مرونة الميزانيات لاستيعاب التغيرات في الدخل والنفقات.

- إعطاء الأولوية للإنفاق: التركيز على الاحتياجات بدلاً من الرغبات، خاصة خلال أوقات القيود المالية.

- ابحث عن فرص لزيادة الدخل: استكشف الوظائف الجانبية، أو اطلب زيادات في الراتب، أو اكتسب مهارات جديدة للحصول على وظائف ذات أجور أفضل.

- إنشاء صندوق للطوارئ: توفير احتياطي مالي للمساعدة في إدارة التغييرات أو التحديات غير المتوقعة.

إن إعداد الميزانية وإدارة النفقات بشكل فعال يشكلان مفتاح تحقيق الاستقرار المالي وتحقيق الأهداف طويلة الأجل. إن فهم وتطبيق هذه المبادئ يسمح للأفراد باتخاذ قرارات استهلاكية مستنيرة والحفاظ على نمط حياة مالي صحي.

شكل: 10 فئات الميزانية الأساسية

وصف:

تعرض الصورة قائمة بعشر فئات أساسية للميزانية يجب على الأفراد مراعاتها عند التخطيط لأموالهم. وتغطي هذه الفئات مجموعة من النفقات ومجالات الادخار، مما يساعد الأفراد على تخصيص أموالهم بشكل فعال.

الماخذ الرئيسية:

- الرهن العقاري أو الإيجار: تخصيص الأموال لتغطية نفقات السكن.

- الادخار والاستثمار: خصص المال للأهداف المالية المستقبلية وتراكم الثروة.

- الديون أو القروض الطلابية: خطة سداد الديون والقروض التعليمية.

- مواصلات: ميزانية التنقل وصيانة المركبات والتكاليف الأخرى المتعلقة بالنقل.

- النفقات المتنوعة: تخصيص أموال للنفقات غير المتوقعة أو المتنوعة.

- الاشتراكات: الميزانية المخصصة لخدمات الاشتراك الشهري أو السنوي.

تطبيق المعلومات:

يعد وجود تصنيف واضح لمجالات الميزانية أمرًا بالغ الأهمية للتخطيط المالي الفعال. ومن خلال تقسيم النفقات والمدخرات إلى فئات محددة، يمكن للأفراد الحصول على فهم أفضل لعاداتهم المالية، وتحديد مجالات التحسين، واتخاذ قرارات مستنيرة. يعد هذا التصنيف بمثابة دليل تأسيسي لأي شخص يتطلع إلى إنشاء ميزانية شاملة، مما يضمن تغطية جميع المجالات الأساسية وتحقيق الأهداف المالية.

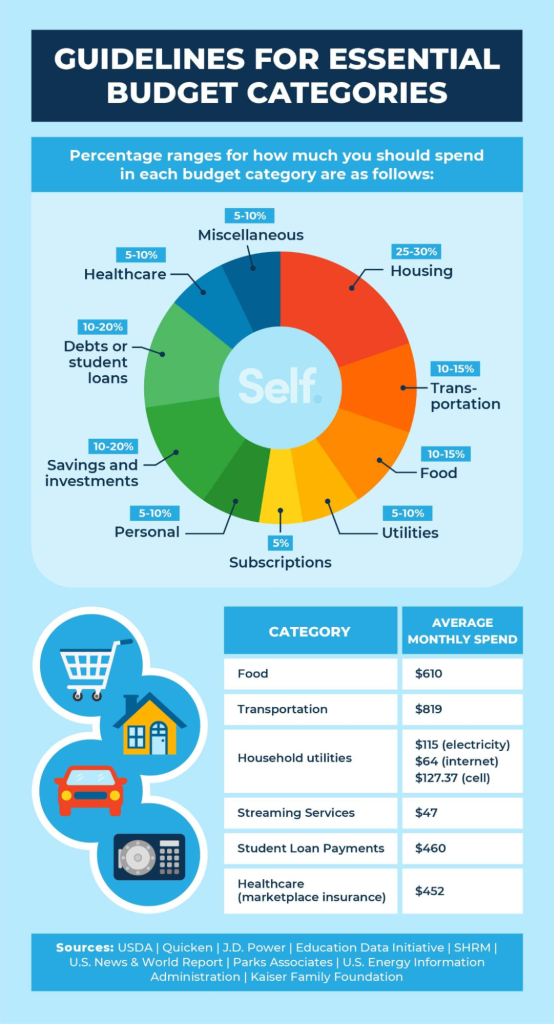

Figure: Essential Budget Categories for Financial Planning

وصف:

The image from Self.inc outlines ten essential budget categories that are critical for effective financial planning. These categories help individuals understand their spending patterns and manage their finances by allocating funds appropriately to areas such as housing, food, transportation, and healthcare.

الماخذ الرئيسية:

- يجب أن يستهلك السكن بشكل عام حوالي 30% من الدخل، بما في ذلك التكاليف المرتبطة به مثل التأمين والضرائب.

- يمكن أن تتراوح نفقات الغذاء من 10% إلى 16% من الدخل، مع وجود اختلافات بناءً على حجم الأسرة والخيارات الغذائية.

- يجب ألا تتجاوز تكاليف النقل، والتي تشمل أقساط المركبات والنقل العام، 15% من الدخل الشهري.

- يمكن الاحتفاظ بفواتير الخدمات في حدود 5% إلى 10% من الدخل من خلال تدابير توفير الطاقة ومقارنات خطط الخدمة.

- يوصى بوضع تكاليف الرعاية الصحية في الميزانية بين 5% إلى 10%، مع الأخذ في الاعتبار النفقات الطبية العادية والمحتملة غير المتوقعة.

تطبيق المعلومات:

By categorizing expenses, individuals can create a structured budget that aligns with their income and financial goals. This approach allows for a clear understanding of where money is being spent and where adjustments can be made to save more or pay off debt. It’s particularly useful for those looking to gain control over their finances and work towards financial stability and independence.

5.9 Factors Influencing Consumer Decisions

Price and Product Comparison

When making a purchase, price is often one of the primary deciding factors. Consumers frequently compare prices for similar products before settling on a purchase. For example, when buying a new smartphone, a consumer may compare prices across various retailers or online platforms to ensure they’re getting the best deal.

- الايجابيات:

- Helps the consumer save money by identifying the most affordable option.

- Encourages consumers to seek the best value for their purchase.

- Helps the consumer save money by identifying the most affordable option.

- سلبيات:

- Price comparisons can be time-consuming, especially when there are many options available.

- Focusing too heavily on price may result in overlooking product quality and features.

- Price comparisons can be time-consuming, especially when there are many options available.

Brand and Reputation

Some consumers may have a preference for certain brands due to reputation, previous experiences, or trust in the brand’s quality. For example, someone may opt for an Apple iPhone over other phones due to its known brand reliability, even if it costs more than other smartphones.

- الايجابيات:

- Offers peace of mind knowing that the product is from a trusted brand.

- Ensures a certain level of quality and performance based on brand reputation.

- Offers peace of mind knowing that the product is from a trusted brand.

- سلبيات:

- Higher brand premiums may result in paying more than necessary for a product that may not offer significant added value.

- Brand loyalty may limit exploration of more affordable alternatives.

- Higher brand premiums may result in paying more than necessary for a product that may not offer significant added value.

Functionality and Features

The functionality and features of a product greatly influence consumer decisions. For example, when purchasing a laptop, a consumer may prioritize factors like screen size, battery life, or processing speed, depending on their needs (e.g., work or entertainment).

- الايجابيات:

- Allows consumers to select products tailored to their needs.

- Increases satisfaction with the purchase when the product meets specific requirements.

- Allows consumers to select products tailored to their needs.

- سلبيات:

- A focus on functionality may result in higher costs if consumers opt for more feature-packed versions.

- Sometimes, additional features may be unnecessary for the consumer’s intended use, leading to overpaying.

- A focus on functionality may result in higher costs if consumers opt for more feature-packed versions.

Process for Making Informed Consumer Decisions

Step 1: Identifying Needs vs. Wants

The first step in making an informed purchase is distinguishing between needs and wants. A need could be a basic necessity, such as a phone that can make calls and send messages, while a يريد could be a high-end model with additional features that aren’t necessary.

- الايجابيات:

- Helps prevent unnecessary purchases and ensures that essential needs are met.

- Promotes smarter financial decisions by focusing on what’s truly needed.

- Helps prevent unnecessary purchases and ensures that essential needs are met.

- سلبيات:

- The line between needs and wants can sometimes be subjective, leading to confusion or indecision.

- Restricting spending on wants may reduce immediate satisfaction.

- The line between needs and wants can sometimes be subjective, leading to confusion or indecision.

Step 2: Researching Options

Once needs are determined, consumers should research their options. This involves reading customer reviews, checking product comparisons, and looking into expert opinions.

- الايجابيات:

- Ensures that consumers make an informed and educated decision.

- Provides insight into potential product flaws or advantages that may not be obvious at first glance.

- Ensures that consumers make an informed and educated decision.

- سلبيات:

- Researching multiple products can be time-consuming and may cause decision fatigue.

- The abundance of information available can sometimes overwhelm the consumer, making it harder to make a decision.

- Researching multiple products can be time-consuming and may cause decision fatigue.

Step 3: Evaluating Price vs. Value

Before making a final decision, consumers should assess whether the price aligns with the value they are getting. This means considering factors like product quality, longevity, and after-sales service in addition to the initial price tag.

- الايجابيات:

- Helps consumers balance cost with the quality and benefits of the product, ensuring better value for money.

- Encourages more thoughtful and deliberate purchasing, reducing impulse buying.

- Helps consumers balance cost with the quality and benefits of the product, ensuring better value for money.

- سلبيات:

- Some products might appear overpriced based on initial cost but offer long-term value through durability or lower maintenance.

- Finding the right balance between price and value can be subjective and vary from person to person.

- Some products might appear overpriced based on initial cost but offer long-term value through durability or lower maintenance.

Positive and Negative Effects of Consumer Decisions

Example: Purchasing an Electric Vehicle (EV)

- Positive Environmental Impact:

- EVs contribute to lower carbon emissions compared to traditional gasoline-powered cars, helping reduce pollution and combating climate change.

- EVs contribute to lower carbon emissions compared to traditional gasoline-powered cars, helping reduce pollution and combating climate change.

- Positive Societal Impact:

- Purchasing an EV supports the growth of the green energy sector, promoting sustainable transportation options and supporting eco-friendly innovations.

- Purchasing an EV supports the growth of the green energy sector, promoting sustainable transportation options and supporting eco-friendly innovations.

- Negative Environmental Impact:

- The production of EV batteries requires mining materials like lithium, which can lead to environmental degradation and significant resource extraction.

- The production of EV batteries requires mining materials like lithium, which can lead to environmental degradation and significant resource extraction.

- Negative Economic Impact:

- EVs often come with a higher upfront cost compared to traditional vehicles, which may be a financial burden for some consumers, especially those on tighter budgets.

- EVs often come with a higher upfront cost compared to traditional vehicles, which may be a financial burden for some consumers, especially those on tighter budgets.

- الايجابيات:

- Encourages sustainable choices and supports global initiatives for environmental protection.

- Helps consumers align their financial decisions with their personal values, like environmental consciousness.

- Encourages sustainable choices and supports global initiatives for environmental protection.

- سلبيات:

- The upfront cost may not be accessible for all consumers, which can limit adoption.

- The environmental impact of battery production is a downside that many consumers may overlook.

- The upfront cost may not be accessible for all consumers, which can limit adoption.

Financial Responsibility and Budget Planning

Preparing for Life Events and Changing Budgets

Unexpected life changes, such as job loss, having a child, or a medical emergency, can significantly impact an individual’s budget. For example, after a job loss, a consumer may need to adjust their budget by cutting back on discretionary spending and prioritizing essential expenses.

- الايجابيات:

- Having a flexible budget ensures financial stability during uncertain times.

- Helps individuals stay on track with financial goals even when life events cause disruptions.

- Having a flexible budget ensures financial stability during uncertain times.

- سلبيات:

- Regularly revising budgets due to unexpected events can be time-consuming and overwhelming.

- It may require sacrifices in other areas, such as entertainment or personal spending.

- Regularly revising budgets due to unexpected events can be time-consuming and overwhelming.

Factors Affecting Financial Goals

External factors such as location, culture، و peer influences can significantly impact one’s financial goals. For example, someone living in a high-cost area may need a larger budget for housing and transportation compared to someone living in a lower-cost area.

- الايجابيات:

- Understanding these external influences helps individuals recognize patterns in their financial behavior and spending.

- Encourages self-awareness, enabling consumers to make more informed financial decisions.

- Understanding these external influences helps individuals recognize patterns in their financial behavior and spending.

- سلبيات:

- Overcoming the influence of peer pressure or cultural expectations can be challenging.

- These external factors may lead to unsustainable financial choices if not carefully managed.

- Overcoming the influence of peer pressure or cultural expectations can be challenging.

Techniques to Decrease Expenses

Comparison Shopping

Comparison shopping helps consumers find the best prices for products by comparing different stores and online retailers. For example, when buying a laptop, a consumer might use comparison websites to see if the item is cheaper elsewhere.

- الايجابيات:

- Can lead to substantial savings by identifying the best prices.

- Provides a broader view of available options, ensuring that the consumer gets the best deal.

- Can lead to substantial savings by identifying the best prices.

- سلبيات:

- Time-consuming, especially when comparing many different options.

- The lowest price may not always correspond with the best quality or service.

- Time-consuming, especially when comparing many different options.

Negotiating Prices

Negotiating the price of large purchases (e.g., cars, furniture) or even monthly bills (e.g., cable, insurance) can lead to significant savings. For instance, a consumer might negotiate a lower rate on their cable bill by threatening to cancel the service.

- الايجابيات:

- Provides an opportunity to lower the overall cost of big-ticket items or services.

- Can build confidence in consumers when dealing with sales representatives.

- Provides an opportunity to lower the overall cost of big-ticket items or services.

- سلبيات:

- Not all merchants are open to negotiation, and it may feel uncomfortable for some consumers.

- It can be difficult to know when negotiation is appropriate, and sometimes it may not be effective.

- Not all merchants are open to negotiation, and it may feel uncomfortable for some consumers.

Using Technology for Financial Management

Financial Management Tools

There are various digital tools and apps that help track and manage spending, such as Mint, YNAB، و mobile banking apps. These tools can automatically categorize expenses, track income, and help users stick to their budget.

- الايجابيات:

- Real-time tracking and budgeting make it easier to stay on top of finances.

- Automates savings and bill payments, making it easier for consumers to manage their money.

- Real-time tracking and budgeting make it easier to stay on top of finances.

- سلبيات:

- Some apps or tools may require subscriptions or fees, which may eat into savings.

- Technical issues or security concerns with apps could compromise financial data

Conclusion: Mastering Budgeting and Expense Management

Budgeting and managing expenses are the foundations of personal financial success. Throughout this chapter, we explored how creating and maintaining a thoughtful budget empowers individuals to take control of their money, plan for both expected and unexpected life events, and align their spending habits with their long-term goals. Whether choosing a structured method like the 50/30/20 rule, tracking expenses through modern apps, or adapting to life’s inevitable changes, the tools and strategies discussed offer a path toward financial stability and growth.

Effective budgeting is not just about restriction; it’s about making intentional choices that reflect your values and aspirations. Understanding the difference between needs and wants, making informed consumer decisions, adjusting to economic shifts like inflation or tax changes, and regularly revisiting your budget ensures that your financial plan remains a living, flexible guide.

By practicing disciplined budgeting, making mindful purchasing decisions, and proactively managing necessary and discretionary expenses, individuals can not only meet their financial obligations but also build security, achieve personal goals, and enjoy greater peace of mind. Ultimately, mastering budgeting and expense management is not just a financial skill—it’s a key to building a life of opportunity, resilience, and freedom.

معلومات الدرس الرئيسية:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.