القسم 4.1ب من المحتوى المحلي (المحدد لأوروبا): فهم الرهن العقاري في أوروبا

أهداف تعلم الدرس:

- فهم أساسيات تمويل الرهن العقاري في أوروبا، بما في ذلك تعريف ووظيفة الرهن العقاري الأولي والثانوي.

- استكشف أنواعًا مختلفة من المقرضين شارك في المشهد العقاري الأوروبي، من البنوك التقليدية إلى المقرضين من القطاع الخاص والمشاركين في السوق الثانوية.

- تعرف على المفاهيم الأساسية للرهن العقاري, ، مثل أسعار الفائدة والاختلافات بين الرهن العقاري ذي المعدل الثابت والمتغير.

- دراسة أدوار أسواق الرهن العقاري الأولية والثانوية, ، بما في ذلك كيفية إنشاء القروض وتعبئتها في الأوراق المالية المدعومة بالرهن العقاري.

- تحديد التحديات والاستراتيجيات عند التفاوض على الرهن العقاري، مع الأخذ في الاعتبار عوامل مثل أسعار الفائدة، وشروط القرض، والرسوم المرتبطة بها.

مقدمة في تمويل العقارات

يُعدّ تمويل العقارات جزءًا أساسيًا من الاستثمار العقاري، إذ يُمكّن الأفراد والشركات من تأمين رأس المال اللازم لشراء العقارات. وتشمل معظم أنواع تمويل العقارات الرهن العقاري، حيث يُقدّم المُقرضون تمويلًا للمشترين الذين يُسددون القرض على أقساط. يستكشف هذا القسم جوانب مُختلفة للرهن العقاري، بما في ذلك أنواع المُقرضين، واتفاقيات الرهن العقاري، ومفاهيم رئيسية مثل أسعار الفائدة.

ما هو الرهن العقاري؟

أ القرض العقاري في أوروبا، هو قرض يُستخدم لشراء عقار، بضمان العقار نفسه. في العديد من الدول الأوروبية، تتراوح مدد الرهن العقاري بين 15 و30 عامًا، مع أسعار فائدة متفاوتة حسب ظروف السوق المحلية. يحتفظ المُقرض بحق قانوني في ملكية العقار حتى سداد القرض بالكامل.

الرهن العقاري الأساسي

أ الرهن العقاري الأساسي هو الرهن العقاري الأول على العقار، والذي يُموّل عادةً الجزء الأكبر من عملية الشراء. في أوروبا، قد تختلف شروط الدفعة الأولى، حيث تشترط بعض الدول ما يصل إلى 20% أو أكثر من قيمة العقار، خاصةً في أسواق مثل ألمانيا و فرنسا.

الرهن العقاري الثانوي

في أوروبا، الرهن العقاري الثانوي يمكن استخدامه لتمويل تحسينات منزلية أو لتوسيع نطاق ملكية العقار. هذا القرض مضمون بنفس العقار المشمول بالرهن العقاري الأساسي، ويُعتبر أكثر خطورة، مما يؤدي إلى ارتفاع أسعار الفائدة. دول مثل إسبانيا و إيطاليا لديها قواعد صارمة تحكم الرهن العقاري الثانوي.

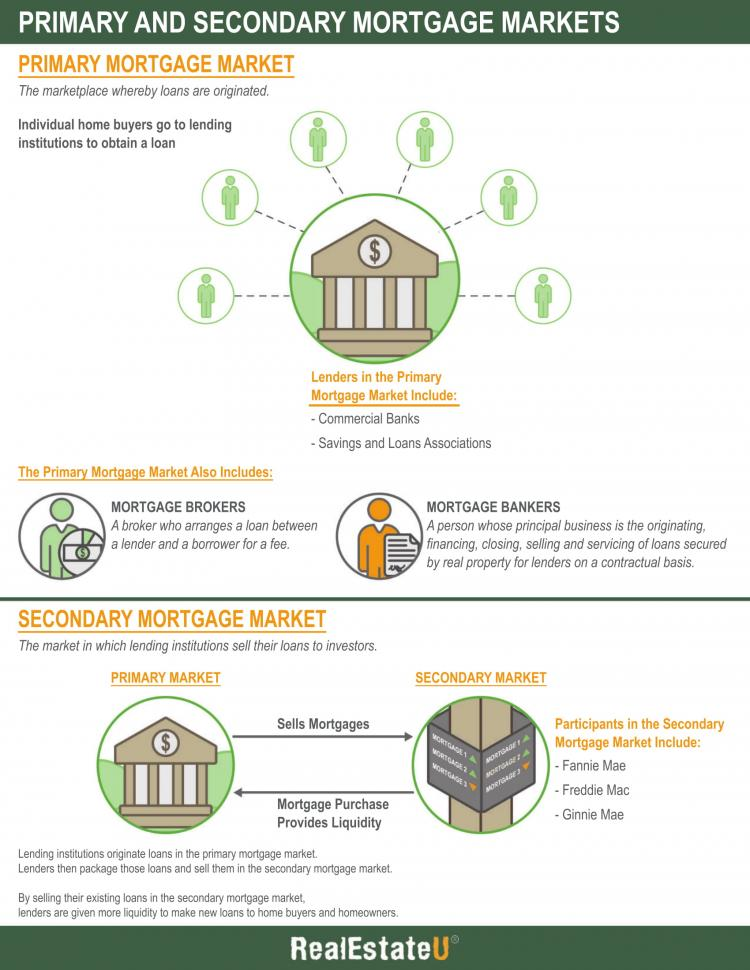

شكل: إنفوجرافيك يوضح أسواق الرهن العقاري الأولية والثانوية

وصف:

يوضح الرسم البياني الاختلافات بين أسواق الرهن العقاري الأولية والثانوية ووظائفهما. سوق الرهن العقاري الأولية هي السوق التي يُصدر فيها المقترضون والمقرضون قروض الرهن العقاري، بينما يشمل سوق الرهن العقاري الثانوي شراء وبيع الرهون العقارية القائمة. يُسلط الرسم البياني الضوء على الجهات الفاعلة الرئيسية في كل سوق، مثل البنوك والاتحادات الائتمانية في السوق الأولية، وكيانات مثل فاني ماي وفريدي ماك في السوق الثانوية. كما يُظهر كيفية تجميع الرهون العقارية وبيعها كأوراق مالية مدعومة بالرهن العقاري (MBS) للمستثمرين.

الماخذ الرئيسية:

- سوق الرهن العقاري الأساسي:من حيث نشأت القروض العقارية؛ تشمل الجهات الفاعلة الرئيسية البنوك واتحادات الائتمان.

- سوق الرهن العقاري الثانوي:حيث يتم شراء وبيع الرهن العقاري الحالي؛ ويشمل ذلك كيانات مثل فاني ماي وفريدي ماك.

- الأوراق المالية المدعومة بالرهن العقاري (MBS):يتم تجميع الرهن العقاري وبيعه للمستثمرين، مما يوفر السيولة للسوق الأولية.

- دور المستثمرين:يوفر المستثمرون في MBS الأموال التي يتم استخدامها لإنشاء قروض جديدة في السوق الأولية.

- وظائف السوق:يعمل كلا السوقين معًا لضمان توفر التمويل العقاري وبأسعار معقولة.

تطبيق المعلومات:

فهم أسواق الرهن العقاري الأولية والثانوية أمر بالغ الأهمية بالنسبة لأولئك المشاركين في العقارات و تمويل. يساعد هذا في شرح كيفية إصدار قروض الرهن العقاري وتمويلها وبيعها، مما يؤثر على أسعار الفائدة وتوافر القروض. المستثمرين, تُتيح معرفة هذه الأسواق فهمًا أعمق لكيفية عمل الأوراق المالية المدعومة بالرهن العقاري وتأثيرها على النظام المالي الأوسع. يُساعد هذا الفهم على اتخاذ قرارات مدروسة بشأن الاستثمارات العقارية، وتقييم المخاطر والعوائد المرتبطة بالأوراق المالية المدعومة بالرهن العقاري.

القسم 4.2ب: أنواع المُقرضين في أوروبا

البنوك التقليدية

البنوك التقليدية في أوروبا، مثل بي إن بي باريبا (فرنسا) و دويتشه بنك (ألمانيا) تُهيمن على سوق الإقراض العقاري. تُقدم هذه البنوك قروضًا عقارية بأسعار فائدة ثابتة ومتغيرة، غالبًا بأسعار فائدة تنافسية وشروط إقراض صارمة.

المقرضين من القطاع الخاص

المقرضين من القطاع الخاص في أوروبا، تُعتبر هذه البنوك أكثر مرونة من البنوك، وغالبًا ما تُقرض أفرادًا قد لا يكونون مؤهلين للحصول على قروض مصرفية تقليدية. ومع ذلك، فإنها عادةً ما تفرض أسعار فائدة أعلى. وينتشر الإقراض الخاص بشكل خاص في المناطق العقارية الرائجة مثل لندن و باريس, حيث الطلب على التمويل السريع مرتفع.

سوق ثانوي

ال سوق الرهن العقاري الثانوي في أوروبا، يُعدّ هذا القطاع أقل تطورًا من الولايات المتحدة، ولكنه آخذ في النمو. تسمح الأوراق المالية المدعومة بالرهن العقاري (MBS) للبنوك ببيع رهونها العقارية للمستثمرين، مما يُتيح رأس المال لإصدار المزيد من القروض. دول مثل ألمانيا و السويد وقد شهدنا زيادة في نشاط السوق الثانوية في السنوات الأخيرة.

القسم 4.3ب: المفاهيم الرئيسية للرهن العقاري في أوروبا

اسعار الفائدة

في أوروبا، تتأثر أسعار الفائدة على الرهن العقاري بشكل كبير بـ البنك المركزي الأوروبي (ECB), ، الذي يحدد أسعار الفائدة المرجعية. أدت أسعار الفائدة المنخفضة للبنك المركزي الأوروبي إلى انخفاض تاريخي في أسعار فائدة الرهن العقاري في دول مثل ألمانيا, ، بينما اليونان و البرتغال معدلات أعلى بسبب المخاطر الاقتصادية المتصورة.

الرهن العقاري بسعر فائدة ثابت

أ رهن عقاري بسعر فائدة ثابت يوفر استقرارًا مع سعر فائدة ثابت طوال مدة القرض. هذا هو النوع الأكثر شيوعًا من الرهن العقاري في دول مثل فرنسا و بلجيكا, حيث يقدر أصحاب المنازل إمكانية التنبؤ بالمدفوعات.

الرهن العقاري بمعدل فائدة متغير (ARM)

في بعض الدول الأوروبية،, الرهن العقاري بمعدلات فائدة متغيرة, ، والتي تُعرف أيضًا باسم الرهن العقاري ذي السعر المتغير (ARMs)، تحظى بشعبية كبيرة. في إسبانيا, تبدأ القروض العقارية ذات المعدلات القابلة للتعديل عادةً بمعدلات فائدة أقل ولكنها قد تتقلب بناءً على يوريبور, ، أسعار الفائدة بين البنوك الأوروبية، مما يجعلها أكثر خطورة بالنسبة للمقترضين.

شكل: القروض العقارية ذات الفائدة المتغيرة تتفوق على القروض العقارية ذات الفائدة الثابتة مع ارتفاع الأسعار

وصف:

يقارن هذا الرسم البياني الخطي بين متوسط أحجام الرهن العقاري ل الرهن العقاري ذو معدل الفائدة القابل للتعديل (ARMs) و الرهن العقاري بسعر فائدة ثابت من عام ٢٠٠٥ إلى عام ٢٠١٩. يُظهر المحور الرأسي متوسط حجم الرهن العقاري بآلاف الدولارات، بينما يُمثل المحور الأفقي فترة زمنية. الخط الأزرق (ARMs) يظهر قيمًا أعلى باستمرار مقارنة بـ الخط الأحمر (القروض العقارية ذات سعر الفائدة الثابت), مما يعكس شعبية القروض ذات الفائدة المتغيرة لمبالغ القروض الأكبر. لوحظ انخفاض ملحوظ في القروض ذات الفائدة المتغيرة خلال فترة الركود 2008-2009, ، موضحة في الرسم البياني، مما يشير إلى تأثرها بتقلبات السوق. في الوقت نفسه، تشهد القروض العقارية ذات الفائدة الثابتة زيادة مطردة وتدريجية بمرور الوقت، مما يؤكد استقرارها حتى خلال فترات الركود الاقتصادي.

الماخذ الرئيسية:

- تتمتع قروض ARMs بأحجام قروض عقارية متوسطة أعلى بشكل ملحوظ, ، جذابة للمقترضين الذين يهدفون إلى شراء عقارات أكبر أو القدرة على تحمل التكاليف الأولية.

- خلال الركود 2008-2009, وشهدت القروض ذات الفائدة القابلة للتعديل انخفاضًا حادًا، مما يعكس انخفاض ثقة المقترضين ومخاطر السوق.

- الرهن العقاري ذو السعر الثابت يوفر الاتساق, ، مما يدل على نمو مطرد في متوسط حجم القروض بغض النظر عن الدورات الاقتصادية.

- غالبًا ما تجعل أسعار العقارات المرتفعة القروض العقارية ذات الفائدة المتغيرة جذابة بسبب أسعار الفائدة الأولية المنخفضة مقارنة بالخيارات ذات السعر الثابت.

- تختلف تفضيلات المقترضين فيما يتعلق بالقروض العقارية ذات الفائدة الثابتة أو المعدلات المتغيرة حسب الظروف الاقتصادية واتجاهات أسعار الفائدة.

تطبيق المعلومات:

تساعد هذه البيانات مشتري المنازل والمحللين الماليين ومستثمري العقارات فهم التوازنات بين القروض العقارية ذات الفائدة المتغيرة والقروض العقارية ذات الفائدة الثابتة. تعتبر القروض العقارية ذات المعدلات القابلة للتعديل مناسبة للمشترين الذين يضعون القدرة على تحمل التكاليف الأولية في المقام الأول أو يخططون للبيع قبل تعديل الأسعار، في حين أن الرهن العقاري ذو السعر الثابت أفضل لأولئك الذين يسعون استقرار الدفع على المدى الطويل. ويوضح هذا الرسم البياني أيضًا كيف تؤثر العوامل الخارجية، مثل فترات الركود، على اتجاهات الاقتراض وتفضيلاته.

القسم 4.4ب: إيجابيات وسلبيات الرهن العقاري في أوروبا

الايجابيات

- الاستقرار طويل الأمد:تميل أسواق العقارات الأوروبية إلى الاستقرار، مما يجعل الاستثمارات طويلة الأجل عبر الرهن العقاري منخفضة المخاطر نسبيًا.

- معدل إهتمام قليل:تستفيد العديد من البلدان الأوروبية، وخاصة في منطقة اليورو، من أسعار الفائدة المنخفضة تاريخياً، مما يجعل الرهن العقاري أكثر تكلفة.

- المزايا الضريبية:العديد من البلدان، مثل البرتغال و إسبانيا, ، تقدم تخفيضات ضريبية على فوائد الرهن العقاري، مما يمكن أن يساعد في خفض التكاليف الإجمالية.

سلبيات

- ارتفاع أسعار العقارات:مدن مثل لندن و باريس لقد ارتفعت أسعار العقارات بشكل كبير، مما جعل الرهن العقاري كبيرًا ويصعب على الكثيرين تحمله.

- معايير الإقراض الصارمة:غالبًا ما يكون لدى البنوك الأوروبية معايير إقراض صارمة، وخاصة في بلدان مثل ألمانيا حيث تكون المدفوعات المقدمة ومتطلبات الائتمان مرتفعة.

- مخاطر أسعار الفائدة المتغيرةفي البلدان التي تحظى فيها القروض العقارية ذات الأسعار المتغيرة بشعبية كبيرة، يواجه أصحاب المنازل زيادات محتملة في المدفوعات إذا ارتفعت أسعار الفائدة.

القسم 4.5ب: الاعتبارات القانونية في أوروبا

اتفاقيات الرهن العقاري

تختلف اتفاقيات الرهن العقاري في أوروبا باختلاف البلد، لكن معظمها يتضمن بنودًا تتعلق بأسعار الفائدة وجداول السداد وعقوبات التخلف عن السداد. فرنسا, على سبيل المثال، يجب أن تفي الرهن العقاري بمعايير صارمة لحماية المستهلك.

المتطلبات القانونية

في أوروبا، قد تشمل المتطلبات القانونية للرهن العقاري تقييمات الممتلكات،, التحقق من الائتمان، و التحقق من الدخل. بعض البلدان، مثل الدنمارك, ، تقييد ملكية الأجانب للعقارات، مما يؤثر على توافر الرهن العقاري لغير المقيمين.

القسم 4.6ب: نصائح للتفاوض على الرهن العقاري في أوروبا

البحث والإعداد

قبل التفاوض على قرض عقاري في أوروبا، من الضروري البحث عن مختلف جهات الإقراض وخيارات الرهن العقاري. قارن أسعار الفائدة وشروط القروض من عدة بنوك ومؤسسات مالية في بلدك. في أسواق مثل ألمانيا أو فرنسا, في ظل الظروف التي قد تختلف فيها منتجات الرهن العقاري بشكل كبير، فإن جمع هذه المعلومات يمكن أن يمنحك ميزة عند التفاوض.

استراتيجيات التفاوض

- دفعة مبدئية:قد يساعد تقديم دفعة أولى أكبر على خفض سعر الفائدة أو تقليل الأقساط الشهرية. في دول مثل إسبانيا, يمكن أن يؤدي دفع دفعة أولى أعلى أيضًا إلى تقصير مدة القرض.

- شروط القرض:تتيح بعض البنوك الأوروبية إمكانية التفاوض على مدة القرض، مما قد يؤدي إلى خفض الأقساط الشهرية أو إجمالي الفائدة المدفوعة. على سبيل المثال، في إيطاليا, إن التفاوض على قرض عقاري لمدة 15 عامًا بدلاً من 30 عامًا قد يؤدي إلى خفض التكاليف الإجمالية.

- التفاوض على الرسوم:غالبًا ما يفرض المُقرضون الأوروبيون رسومًا مُتنوعة، مثل رسوم المعالجة أو رسوم السداد المُبكر. في دول مثل هولندا, من الممكن التفاوض على هذه الرسوم أو تخفيضها.

أشياء يجب الانتباه إليها

- الرسوم المخفيةتأكد من أن عقد الرهن العقاري الخاص بك في أوروبا لا يتضمن رسومًا غير متوقعة، مثل غرامات التأسيس أو السداد المبكر. راجع جميع الوثائق بعناية.

- مخاطر العملة:إذا كنت مشتريًا أجنبيًا تستخدم عملة أخرى غير اليورو، فكن حذرًا من تقلبات أسعار الصرف عند شراء العقارات في منطقة اليورو بلدان.

القسم 4.7ب: اعتبارات القدرة على تحمل التكاليف في أوروبا

الميزانية للرهن العقاري

في أوروبا، تتضمن الميزانية المخصصة للرهن العقاري حساب ليس فقط أقساط الرهن العقاري الشهرية، بل أيضًا ضرائب العقارات, رسوم الصيانة, ، ورسوم محلية أخرى. بعض الدول، مثل فرنسا, ، لديها تكاليف إضافية مثل رسوم كاتب العدل وهذا ما يجب أن يؤخذ في الاعتبار في الميزانية الإجمالية.

قاعدة عامة:يوصى بأن لا تتجاوز أقساط الرهن العقاري الشهرية 30-35% من دخلك الشهري.

القدرة على تحمل تكاليف الشراء

قبل شراء عقار في أوروبا، استخدم حاسبات الرهن العقاري عبر الإنترنت لتحديد مدى قدرتك على تحمل التكاليف. المقرضون في دول مثل ألمانيا و السويد قد يتطلب الأمر نسبة دين إلى دخل تحدد المبلغ الذي يمكنك اقتراضه. تأكد من قدرتك على تحمل الأقساط الشهرية، وصيانة العقار، وتقلبات أسعار الفائدة المحتملة.

القدرة على تحمل تكاليف الإيجار

في بعض الأسواق الأوروبية، مثل باريس أو أمستردام, قد يكون الاستئجار أوفر من الشراء، خاصةً مع ارتفاع أسعار العقارات. استخدم حاسبات الإيجار مقابل الشراء المحلية لمقارنة تكاليف شراء منزل بالاستئجار.

شكل: القدرة على تحمل تكاليف شراء منزل في أوروبا

وصف:

هذه الخريطة توضح القدرة على تحمل تكاليف شراء منزل في جميع أنحاء أوروبا من خلال المقارنة سعر الشقة المتوسطة إلى متوسط دخل الأسرة المحلية (مُعبَّر عنها بسنوات الدخل). تُرمَّز المدن بالألوان، حيث تُمثِّل الألوان الفاتحة أسواق الإسكان الأكثر تكلفة (من 4 إلى 8 سنوات من الدخل)، بينما تُمثِّل الألوان الداكنة أسواق الإسكان الأقل تكلفة (من 18 إلى 22 عامًا). ليمريك (4.3 سنوات) في أيرلندا هي المدينة الأكثر تكلفة، في حين موسكو (21.6 سنة) في روسيا، تُعدّ القدرة على تحمل تكاليف السكن هي الأقل. تُبرز الخريطة تفاوتًا كبيرًا في القدرة على تحمل التكاليف، مما يعكس اختلافات أسواق الإسكان ومستويات الدخل المحلية في جميع أنحاء أوروبا.

الماخذ الرئيسية:

- ليمريك وكورك ولاهاي تعد هذه المدن من بين المدن الأكثر تكلفة، حيث تتطلب أقل من 6 سنوات من متوسط دخل الأسرة المحلية لشراء منزل.

- موسكو وكاسكايش وباريس تعتبر أسعار المساكن في هذه الفئة الأقل قدرة على تحمل التكاليف، حيث تتجاوز أسعار المساكن عشرين عامًا من الدخل.

- المدن في أوروبا الشرقية تميل المدن الكبرى (على سبيل المثال، بلغراد وجدانسك) إلى أن يكون لديها نسب قدرة على تحمل التكاليف أعلى، مما يعكس التفاوت بين أسعار العقارات ومستويات الدخل المحلية.

- مدن غرب وشمال أوروبا, وتظهر المدن الكبرى، مثل ستوكهولم وأمستردام، نسب قدرة على تحمل التكاليف معتدلة، حيث تتطلب الأسعار ما يعادل نحو 10 إلى 13 عاماً من الدخل.

- تُظهر الخريطة معلومات مهمة الاختلافات الإقليمية في القدرة على تحمل التكاليف, ، مع تسليط الضوء على الاختلافات الاقتصادية وسوق الإسكان في مختلف أنحاء أوروبا.

تطبيق المعلومات:

هذه البيانات ضرورية ل مستثمري العقارات وصناع السياسات ومشتري المنازل لفهم مشهد القدرة على تحمل التكاليف في أوروبا. يمكن للمستثمرين استهداف الأسواق مع نسب قدرة على تحمل التكاليف مواتية للعوائد المحتملة، بينما يمكن لصانعي السياسات استخدام البيانات لمعالجة قضايا القدرة على تحمل تكاليف السكن. بالنسبة للمتعلمين، توضح الخريطة أهمية مراعاة نسب الدخل إلى السعر عند تقييم أسواق العقارات.

القسم 4.8ب: أمثلة واقعية في أوروبا

المثال 1: حساب الدفعات الشهرية

افترض أنك تشتري عقارًا في ألمانيا مع رهن عقاري بقيمة €250,000 بمعدل فائدة قدره 3% على مدى مدة 20 عامًا. يمكنك حساب الدفعات الشهرية على النحو التالي:

M=P×r(1+r)n(1+r)n−1M = \frac{P \times r(1 + r)^n}{(1 + r)^n – 1}M=(1+r)n−1P×r(1+r)n

أين:

- M هو الدفع الشهري.

- P هو مبلغ القرض (250,000 يورو).

- ر هو معدل الفائدة الشهري (3% سنويًا = 0.0025 شهريًا).

- ن هو عدد الدفعات (20 سنة = 240 شهرًا).

تساعد هذه الصيغة في تحديد مبلغ الدفعة الشهرية، والذي يشمل رأس المال والفائدة.

المثال 2: تقييم القدرة على تحمل التكاليف

لنفترض أنك تكسب 4000 يورو شهريًا. بعد ذلك قاعدة 30-35%, ، لا ينبغي أن يتجاوز الحد الأقصى لسداد الرهن العقاري الخاص بك €1,200-€1,400 شهريًا. استخدم هذا النطاق لتقييم شروط القروض المختلفة وأسعار الفائدة من المُقرضين الأوروبيين لضمان القدرة على تحمل التكاليف.

معلومات الدرس الرئيسية:

- الرهن العقاري هو قروض مضمونة حيث تستخدم الممتلكات كضمان، وهو أمر ضروري لشراء العقارات في أوروبا.

- الرهن العقاري الأساسي يمول غالبية تكاليف العقارات, في حين أن الرهن العقاري الثانوي يمكن أن يمول تحسينات المنزل أو يساعد في تحرير حقوق الملكية.

- أسعار الفائدة على الرهن العقاري تختلف تكاليف الاقتراض باختلاف البلد ويمكن أن تؤثر بشكل كبير على التكلفة الإجمالية للاقتراض.

- سوق الرهن العقاري منقسم وينقسم التمويل العقاري إلى قطاعين: الأول (إصدار القروض) والثاني (إعادة بيع القروض)، حيث يلعب كل منهما دوراً حاسماً في توافر التمويل العقاري وتكلفته.

- التفاوض على الرهن العقاري يتطلب دراسة متأنية للشروط والأسعار والرسوم لضمان أن التمويل يلبي احتياجات المشتري ووضعه المالي.

كلمة الختام:

يُعدّ تمويل الرهن العقاري جانبًا أساسيًا من الاستثمار العقاري في أوروبا، إذ يوفر رأس المال اللازم لشراء العقارات. ومن خلال فهم مختلف جوانب عملية الرهن العقاري، بما في ذلك أنواع القروض وممارسات السوق، يمكن للمستثمرين اتخاذ قرارات مدروسة لتحسين استثماراتهم العقارية.