الفصل العاشر: التأمين وإدارة المخاطر

أهداف تعلم الدرس:

مقدمة: يتناول هذا القسم المبادئ الأساسية للتأمين وإدارة المخاطر. ومن خلال فهم هذه المبادئ وتقييم خيارات التأمين المختلفة وموازنة التكاليف والفوائد، يمكنك إنشاء استراتيجية قوية لحماية رفاهيتك المالية ضد الأحداث غير المتوقعة.

- فهم المفاهيم الأساسية للتأمين: فهم المبادئ الأساسية للتأمين، بما في ذلك تجميع المخاطر، وشروط السياسة، والأقساط، والخصومات، و الاستثناءات. ستمكنك هذه المعرفة الأساسية من اتخاذ قرارات مستنيرة بشأن احتياجاتك التأمينية.

- تقييم واختيار التغطية التأمينية المناسبة: تعرف على كيفية تحديد الخصائص الشخصية مثل العمر، المهنة، نمط الحياة، و تحمل المخاطر التأثير على قرارات التأمين. فهم تأثير اللوائح الحكومية ومتطلبات التأمين الإلزامية على خيارات التغطية الخاصة بك.

- تحقيق التوازن بين تكاليف التأمين والفوائد المحتملة: تطوير استراتيجيات لتحقيق التوازن الفعال في تكاليف أقساط التأمين مع الفوائد المحتملة، بما في ذلك الاعتبارات المتعلقة التأمين الذاتي و إدارة المخاطر الممارسات المتبعة. يضمن هذا النهج عدم حصولك على تأمين أقل أو تأمين أكثر من اللازم.

الشكل: رسم تخطيطي متجهي مفصل يوضح عملية إدارة المخاطر، وهو مثالي لفهم تقييم المخاطر في الشركات واستراتيجيات التخفيف منها.

مصدر: صراع الأسهم

مقدمة

يعد التأمين وإدارة المخاطر من الركائز الأساسية للتخطيط المالي الشخصي. فهما يوفران شبكة أمان ضد تقلبات الحياة، بدءًا من المشكلات الصحية غير المتوقعة إلى الحوادث والكوارث الطبيعية. ويتناول هذا الفصل مبادئ التأمين وأهمية إدارة المخاطر والاستراتيجيات اللازمة لحماية أصولك ومستقبلك المالي.

أ. طبيعة المخاطر والتأمين

تحمل المخاطر والتأمين: تختلف رغبة الأفراد في قبول المخاطر، مما يؤثر على نهجهم في التأمين. على سبيل المثال، قد يعطي المصور المستقل الأولوية للتأمين على المعدات بسبب التكلفة العالية لمعداته، مما يوضح كيف تؤثر العوامل الشخصية والمهنية على قرارات التأمين.

ولنتأمل هنا حالة سارة، وهي راكبة دراجات جبلية مغامرة، اختارت خطة تأمين شاملة للصحة والإصابات الشخصية. فالمخاطر الكامنة في هوايتها تجعلها تعطي الأولوية للتأمين بشكل مختلف عن توم، وهو متخصص في تكنولوجيا المعلومات يعمل في الغالب من المنزل وينظر إلى تأمين أصحاب المنازل باعتباره أولوية قصوى بالنسبة له.

إن أقساط التأمين تعمل كحماية مالية ضد الخسائر المستقبلية المحتملة، وتوفر راحة البال والأمان. والسؤال الشائع هو ما إذا كانت أقساط التأمين تُهدر إذا لم يحدث الحدث المؤمن عليه، مثل حادث سيارة، أبدًا. ويتجاهل هذا المنظور الوظيفة الأساسية للتأمين: إدارة المخاطر. يمكن تشبيه دفع قسط التأمين بشراء راحة البال، وضمان الاستقرار المالي في الأوقات غير المؤكدة. بالنسبة للعديد من الناس، فإن قيمة تجنب الخراب المالي تفوق بكثير تكلفة الأقساط المدفوعة.

التأمين للشباب:

قد يتساءل الشباب عن ضرورة التأمين على الحياة والصحة والعجز، نظرًا لعمرهم والمخاطر الصحية المنخفضة المحتملة. ومع ذلك، يمكن أن تحدث مشكلات صحية غير متوقعة أو حوادث أو تغييرات في الحياة في أي عمر، مما يجعل هذه التأمينات حيوية. يعد التأمين الصحي ضروريًا بغض النظر عن العمر، حيث يمكن أن تكون النفقات الطبية كبيرة. يعد تأمين العجز أمرًا بالغ الأهمية لحماية الدخل، خاصة إذا كان الشاب البالغ يعول نفسه أو الآخرين. قد يكون التأمين على الحياة أكثر ارتباطًا بالظروف ولكنه موصى به إذا كان الآخرون يعتمدون على دخل الشاب البالغ.

الخصائص الفردية المؤثرة على قرارات التأمين:

صفات:

- موقف المخاطرة: من المرجح أن يشتري الأفراد الأكثر تجنبا للمخاطرة تغطية تأمينية شاملة.

- عمر:قد يختار الأفراد الأصغر سنا أقساط تأمين صحي أقل ولكن لا ينبغي لهم إهمال التأمين على العجز والتأمين على الحياة.

- إشغال: قد تتطلب الوظائف ذات المخاطر البدنية العالية تغطية صحية وإعاقة أوسع نطاقاً.

- نمط الحياة:قد تتطلب أنماط الحياة النشطة أو الهوايات ذات المخاطر المتأصلة تغطية تأمينية إضافية.

- الملف المالي: قد يعطي الأفراد الذين لديهم مسؤوليات مالية أكبر الأولوية للتأمين على الحياة والعجز لحماية المعالين.

توصيات التأمين:

- بالنسبة للفرد الذي يتجنب المخاطرة ولديه وظيفة مستقرة وعائلة: تأمين صحي شامل، وتأمين على الحياة لدعم المعالين، وتأمين ضد العجز.

- لشاب محترف أعزب:التأمين الصحي الأساسي، مع الأخذ في الاعتبار خطة الخصم المرتفع جنبًا إلى جنب مع حساب التوفير الصحي (HSA)، والتأمين ضد العجز.

- بالنسبة للفرد الذي يتمتع بأسلوب حياة نشط أو هوايات عالية الخطورة:تأمين صحي معزز يشمل تغطية أنشطة محددة وتأمين ضد العجز.

مثال من الحياة الواقعية:

لنتأمل حال شخصين، أليكس وجوردان. أليكس شاب أعزب، يبلغ من العمر 25 عامًا، ويعمل مطورًا للبرمجيات، ولا يعول أي شخص، ويعيش حياة نشطة تشمل ركوب الدراجات الجبلية. أما جوردان، الذي يبلغ من العمر 30 عامًا، فهو متزوج ولديه طفل، ويعمل مدير إنشاءات، ويستمتع بعطلات نهاية الأسبوع الهادئة مع عائلته.

قد يختار أليكس خطة صحية ذات خصم مرتفع مع حساب توفير صحي لتغطية النفقات الطبية غير المتوقعة، وينبغي له أن يفكر في التأمين ضد العجز، نظراً للمخاطر المرتبطة بركوب الدراجات الجبلية. وقد يكون التأمين على الحياة أقل أولوية نظراً لعدم وجود أشخاص معالين.

إن مسؤوليات الأردن تجاه أسرته والمخاطر الكامنة في وظيفة البناء تتطلب تأمينًا صحيًا شاملاً وتأمينًا على الحياة كبيرًا لدعم أسرته في حالة الوفاة المبكرة وتأمين العجز لتغطية فقدان إمكانية الدخل.

مبادئ التأمين: يعتمد التأمين على مبدأ تجميع المخاطر. فعندما يدفع مجتمع من الناس أقساط التأمين، تُستخدم هذه الأموال لتغطية خسائر أولئك الذين يواجهون مصائب. ويتجلى هذا المبدأ بوضوح في أنظمة التأمين الصحي المجتمعي، حيث تغطي مساهمات الأعضاء النفقات الطبية لأي عضو مريض، وبالتالي توزيع العبء المالي.

في بلدة ساحلية صغيرة، ينشئ السكان صندوقًا مجتمعيًا لتغطية الأضرار الناجمة عن الأعاصير. ويساهم كل عضو في الصندوق شهريًا. وعندما يتسبب الإعصار في إتلاف العديد من المنازل، يغطي الصندوق تكاليف الإصلاح، مما يوضح إدارة المخاطر المشتركة.

يعمل التأمين كضمانة، حيث يسمح للأفراد بإدارة الخسائر المالية المحتملة من خلال نقل المخاطر إلى شركة تأمين مقابل قسط. إن فهم المصطلحات الرئيسية مثل السياسة، القسط، الخصم، التغطية، الاستثناءات، القيمة النقدية الفعلية، و قيمة الاستبدال أمر بالغ الأهمية. التضليل قد يؤدي عدم الالتزام بمطالبات التأمين إلى رفض المطالبات أو إلغاء السياسة.

- سياسة: هو عقد بين فرد (حامل الوثيقة) وشركة تأمين، يحدد الشروط التي توافق شركة التأمين بموجبها على دفع ثمن الخسائر أو الأضرار المحددة.

- على سبيل المثال: تشتري ماريا بوليصة تأمين لأصحاب المنازل توضح بالتفصيل التغطية للأضرار التي تلحق بمنزلها بسبب الحرائق والعواصف والمخاطر المحددة الأخرى.

- على سبيل المثال: تشتري ماريا بوليصة تأمين لأصحاب المنازل توضح بالتفصيل التغطية للأضرار التي تلحق بمنزلها بسبب الحرائق والعواصف والمخاطر المحددة الأخرى.

- مثال على فترة السماح: بعد شراء منزل جديد، تكتشف إيما أضرارًا ناجمة عن المياه لم يتم الكشف عنها من قبل. وبفضل الإبلاغ الدقيق وفهم فترة سماح بوليصة التأمين الخاصة بها، تم قبول مطالبتها، مما يوضح أهمية التواصل الواضح مع شركات التأمين.

- غالي: هو المبلغ الذي يدفعه حامل الوثيقة لشركة التأمين مقابل التغطية خلال فترة محددة.

- على سبيل المثال: يدفع جون قسطًا شهريًا قدره $100 للتأمين الشامل على سيارته.

- بعد حضور دورة القيادة الآمنة، يرى أليكس انخفاضًا في قسط التأمين على سيارته، مما يعكس انخفاض مستوى المخاطر التي يتعرض لها تجاه شركة التأمين.

- سياسة: هو عقد بين فرد (حامل الوثيقة) وشركة تأمين، يحدد الشروط التي توافق شركة التأمين بموجبها على دفع ثمن الخسائر أو الأضرار المحددة.

- الخصم: هو المبلغ الذي يجب على حامل الوثيقة دفعه من جيبه الخاص قبل أن تغطي شركة التأمين التكاليف المتبقية للمطالبة.

- مثال: بعد وقوع حادث سيارة بسيط، تدفع تينا أول $500 من تكاليف الإصلاح حيث أن بوليصة تأمين سيارتها تحتوي على خصم بقيمة $500.

- بعد اقتحام منزل صغير، تقرر إيميلي تغطية تكلفة استبدال العناصر المسروقة من جيبها الخاص بدلاً من تقديم مطالبة، نظرًا لخصم بوليصة التأمين الخاصة بها وزيادة القسط المحتملة.

- التغطية: يشير إلى المخاطر أو الأضرار المحددة التي تغطيها وثيقة التأمين.

- مثال: تشمل تغطية التأمين الصحي لليام زيارات الطبيب والأدوية الموصوفة وخدمات الطوارئ الطبية.

- الاستثناءات: هي شروط أو ظروف محددة لا يغطيها بوليصة التأمين.

- على سبيل المثال: تستثني بوليصة تأمين السفر الخاصة بشركة آفا تغطية الإصابات التي تحدث أثناء ممارسة الرياضات الخطرة مثل القفز بالحبال.

- القيمة النقدية الفعلية (ACV): هو المبلغ الذي يساوي تكلفة الاستبدال مطروحًا منه استهلاك الممتلكات التالفة أو المسروقة في وقت الخسارة.

- على سبيل المثال: بعد سرقة الكمبيوتر المحمول الخاص بها والذي يبلغ من العمر خمس سنوات، قامت شركة التأمين الخاصة بمينا بتعويضها على أساس القيمة النقدية الفعلية للكمبيوتر المحمول، مع الأخذ في الاعتبار انخفاض قيمته، وليس تكلفة شراء كمبيوتر جديد.

- قيمة الاستبدال: هي تكلفة استبدال عنصر بعنصر جديد من نفس النوع والجودة دون خصم الاستهلاك.

- مثال: تغطي سياسة نوح قيمة استبدال الكاميرا المسروقة، مما يسمح له بشراء كاميرا جديدة من نفس النوع والجودة دون النظر في الاستهلاك.

- الاستهلاك: انخفاض قيمة العنصر بمرور الوقت بسبب التآكل أو التقادم. يؤثر الاستهلاك على مبلغ التعويض، وخاصةً بموجب سياسات القيمة الفعلية.

- التضليل: يتضمن تقديم معلومات كاذبة أو مضللة إلى شركة التأمين بقصد الخداع، وعادةً ما تكون حول المخاطر المؤمن عليها.

- مثال: تقلل إيميلي من عدد الأميال التي تقطعها سنويًا لخفض أقساط التأمين على سيارتها. إذا تم اكتشاف هذا التزوير، فقد يؤدي إلى إلغاء بوليصة التأمين الخاصة بها أو رفض المطالبة.

- مثال: تقلل إيميلي من عدد الأميال التي تقطعها سنويًا لخفض أقساط التأمين على سيارتها. إذا تم اكتشاف هذا التزوير، فقد يؤدي إلى إلغاء بوليصة التأمين الخاصة بها أو رفض المطالبة.

المخاطر القابلة للتأمين مقابل المخاطر غير القابلة للتأمين:

- المخاطر القابلة للتأمين: الأحداث التي تغطيها وثائق التأمين، مثل السرقة أو الحريق أو الكوارث الطبيعية. وتوضح وثائق التأمين المخاطر المحددة المغطاة.

- المخاطر غير القابلة للتأمين:الأحداث التي لا تغطيها سياسات التأمين القياسية، وذلك غالبًا لأنها يمكن التنبؤ بها، مثل التآكل والتلف المتعمد.

ب. تقييم واختيار التأمين

الشكل: مجموعة شاملة من أيقونات التأمين والضمان، بما في ذلك التأمين على الرعاية الصحية والحياة والسيارة والمنزل والسفر.

مصدر: صراع الأسهم

العوامل المؤثرة على اختيارات التغطية:تتأثر القرارات المتعلقة بتغطية التأمين بعوامل مختلفة، بما في ذلك العمر والحالة الصحية وأسلوب الحياة. فقد يختار الفرد الشاب العازب خصمًا أعلى على تأمينه الصحي للحفاظ على أقساط التأمين منخفضة، بينما قد تعطي الأسرة التي لديها أطفال صغار الأولوية للتغطية الشاملة.

يختار أليكس، مطور برامج يبلغ من العمر 30 عامًا، خطة تأمين صحي ذات خصم مرتفع وقسط أقل، مراهنًا على استمرار صحته الجيدة. وعلى النقيض من ذلك، تختار إيميلي وجوردان، الوالدان الجديدان، خطة ذات خصم أقل لضمان التغطية الشاملة لأسرتهما المتنامية.

التأمين والتنظيمات الحكومية: إن متطلبات التأمين الإلزامية، مثل قوانين التأمين على السيارات، تضمن حصول جميع السائقين على الحماية المالية ضد الأضرار. ويؤكد هذا المطلب القانوني على اعتراف المجتمع بالتأمين باعتباره عنصراً أساسياً للاستقرار المالي.

في فلوريدا، حيث يعد التأمين على السيارات إلزاميًا قانونًا، تشتري ميا الحد الأدنى من تغطية التأمين على السيارات المنصوص عليها في قانون الولاية لقيادة سيارتها، وتفي بالتزاماتها القانونية وتحمي نفسها ماليًا في حالة وقوع حادث.

برامج الضمان الاجتماعي الحكومية توفير الدعم الحاسم خلال الأحداث غير المتوقعة في الحياة، مثل الإعاقة أو البطالة، وتقديم شكل من أشكال التأمين الجماعي.

- مثال على شبكة الأمان الاجتماعي: بعد أن خسر وظيفته، يستفيد ماركوس من تأمين البطالة، مما يساعده على البقاء واقفاً على قدميه مالياً حتى يجد عملاً جديداً.

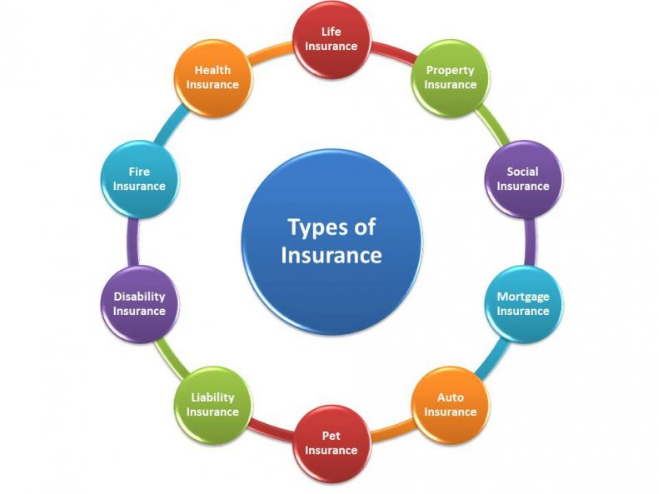

عنوان الشكل: أنواع التأمين

مصدر: الدورار

وصف:

تصنف الصورة أنواع التأمين المختلفة إلى تسع فئات متميزة:

- التأمين ضد العجز: يوفر دخلاً في حالة عدم قدرة العامل على أداء عمله وكسب المال بسبب الإعاقة.

- تأمين صحي: يغطي النفقات الطبية للأمراض والإصابات والحالات.

- تأمين المسؤولية: يوفر الحماية ضد المطالبات الناتجة عن الإصابات والأضرار التي تلحق بالأشخاص أو الممتلكات.

- التأمين على الحياة: يوفر منفعة مالية لعائلة المتوفى أو أي مستفيد معين آخر عند وفاة المؤمن.

- تأمين الحيوانات الأليفة: يغطي النفقات البيطرية للحيوانات الأليفة للشخص المؤمن عليه.

- تأمين الملكية: يوفر الحماية ضد معظم المخاطر التي تتعرض لها الممتلكات، مثل الحرائق والسرقة وبعض الأضرار الناجمة عن الطقس.

- التأمينات الاجتماعية: يشير إلى نظام تقدم فيه الحكومة المساعدة المالية للأفراد المحتاجين.

- تأمين الرهن العقاري: يوفر وسيلة للناس لشراء منزل مع دفعة أولى أصغر.

- تأمين السفر: يغطي التكاليف والخسائر المرتبطة بالسفر.

- تأمين الحريق وهو أمر بالغ الأهمية لتغطية التكاليف المرتبطة بأضرار الحرائق، والتي يمكن أن تشكل خطرا كبيرا على أصحاب العقارات.

الماخذ الرئيسية:

- تناسب أنواع التأمين المختلفة جوانب مختلفة من حياة الفرد وأصوله.

- يوفر التأمين شبكة أمان مالية ضد الظروف غير المتوقعة.

- يعد اختيار نوع التأمين المناسب بناءً على الظروف الشخصية أمرًا بالغ الأهمية للأمن المالي.

طلب: إن فهم أنواع التأمين المختلفة يساعد الأفراد على اتخاذ قرارات مستنيرة بشأن وثائق التأمين التي يجب شراؤها بناءً على ظروفهم الشخصية ووضعهم المالي والأصول التي يرغبون في حمايتها. يعد التأمين جزءًا مهمًا من التخطيط المالي، حيث يوفر شبكة أمان تساعد الأفراد وأسرهم على التعامل مع الأحداث غير المتوقعة.

ج. إدارة التكاليف وكفاءة التأمين

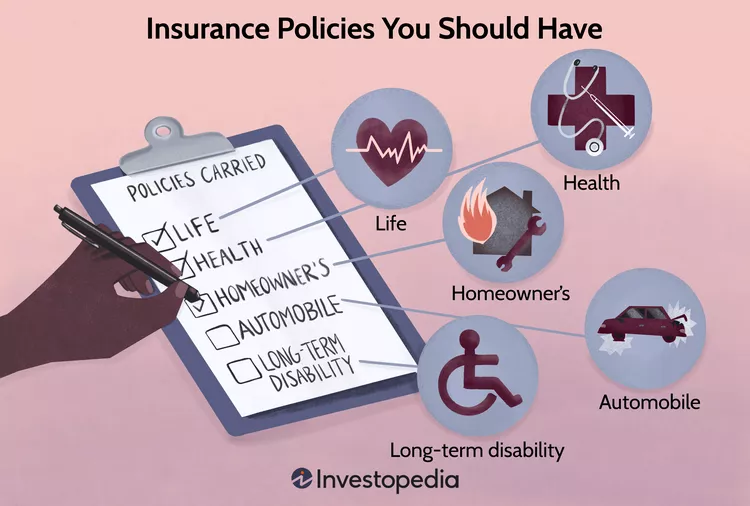

عنوان الشكل: سياسات التأمين الأساسية

مصدر: إنفستوبيديا

وصف:

توضح الصورة سياسات التأمين المختلفة التي تعتبر ضرورية للأفراد. وتشمل هذه:

- تأمين صحي: يغطي النفقات الطبية.

- التأمين على الحياة: يقدم الدعم المالي للمستفيدين عند وفاة حامل البوليصة.

- التأمين ضد العجز طويل الأجل: يوفر حماية للدخل في حالة العجز طويل الأمد.

- تأمين لأصحاب المنازل: يغطي الأضرار التي تلحق بالمنزل والممتلكات الشخصية.

- التأمين على السيارات: يوفر التغطية لحوادث السيارات والالتزامات.

- تأمين الرعاية الطويلة الأجل: يغطي خدمات الرعاية الطويلة الأجل والدعم.

- التأمين المظلي: يقدم تغطية إضافية للمسؤولية تتجاوز وثائق التأمين الأخرى.

الماخذ الرئيسية:

- توفر وثائق التأمين الحماية المالية ضد الظروف غير المتوقعة.

- إن وجود مجموعة من وثائق التأمين يمكن أن يضمن تغطية شاملة لمختلف جوانب الحياة.

- يعد اختيار وثائق التأمين بناءً على الظروف الشخصية والمخاطر المحتملة أمرًا بالغ الأهمية للأمن المالي.

طلب: توفر وثائق التأمين الأساسية هذه أساسًا للأفراد لحماية أنفسهم وأسرهم من الصعوبات المالية الناجمة عن المشكلات الصحية أو الحوادث أو غيرها من الأحداث غير المتوقعة. ومن خلال تقييم ظروفهم الشخصية، يمكن للأفراد تحديد وثائق التأمين الأكثر ملاءمة لحالتهم والتأكد من حصولهم على تغطية كافية لتلبية احتياجاتهم.

موازنة التأمين والتأمين الذاتي: إن القرار بين دفع تكاليف التأمين والاعتماد على صندوق الطوارئ يمكن تشبيهه باختيار صاحب المنزل بين شراء تأمين شامل للمنزل أو تخصيص مدخرات لتغطية الأضرار المحتملة. ويتطلب هذا التوازن تقييم احتمالات وتأثير المخاطر المحتملة.

يقرر جون عدم شراء تأمين ضد الفيضانات لمنزله، الذي لا يقع في منطقة عالية الخطورة. وبدلاً من ذلك، يخصص الأموال لمدخراته الطارئة، ويخطط لتغطية أي أضرار محتملة ناجمة عن المياه بنفسه، ويوازن بين تكلفة أقساط التأمين واحتمال حدوث الفيضانات.

التأمين المقدم من الحكومة: تتضمن هذه السياسات عادة شبكات الأمان الاجتماعي مثل تأمين العجز في الضمان الاجتماعي أو التأمين ضد البطالة. وعادة ما يكون التدخل الحكومي في المجالات التي قد لا توفر فيها الصناعة الخاصة تغطية كافية بسبب المخاطر العالية أو الربحية المنخفضة.

تخفيض أقساط التأمين من خلال إدارة المخاطر: غالبًا ما تقدم شركات التأمين خصومات للسلوكيات التي تقلل من المخاطر. على سبيل المثال، يمكن أن يؤدي تركيب أجهزة الكشف عن الدخان وأنظمة الأمان إلى خفض أقساط التأمين على المنازل، مما يوضح كيف يتم مكافأة سلوكيات التخفيف من المخاطر ماليًا.

قامت ليندا بتثبيت نظام أمان حديث في منزلها. وإدراكًا منها لانخفاض خطر تعرضها للسرقة، قامت شركة التأمين الخاصة بها بتخفيض أقساط التأمين على منزلها، مكافأةً لجهودها الاستباقية في التخفيف من المخاطر.

د. تحليل التغطية الشاملة وأنواع التأمين

أنواع وأغراض التأمين:إن مجموعة التأمينات، من الصحة إلى الممتلكات، تعالج مخاطر محددة. وتؤكد السيناريوهات الواقعية، مثل الفيضان الذي يلحق الضرر بالمنزل، على قيمة تأمين أصحاب المنازل في توفير الدعم المالي للتعافي.

بعد شراء منزل جديد في منطقة معرضة للفيضانات، يشتري كيفن تأمينًا ضد الفيضانات، مما يضيف طبقة إضافية من الحماية إلى التأمين القياسي الذي يحصل عليه مالك المنزل. يؤتي هذا القرار ثماره عندما تؤدي عاصفة شديدة إلى حدوث فيضانات، ويغطي تأمينه الأضرار التي كانت لتكون كارثة مالية لولا ذلك.

الضمانات الممتدة والتأمين التكميلي:إن التفكير في تمديد الضمان لعنصر مرتفع التكلفة، مثل الكمبيوتر المحمول، يتضمن تقييم احتمال حدوث عطل في الجهاز مقارنة بتكلفة الضمان. وهذا يوازي عملية اتخاذ القرار في تقييم قيمة أي بوليصة تأمين.

تشتري راشيل ثلاجة عالية الجودة وتناقش العرض الذي يقدمه المتجر للحصول على ضمان ممتد. وبعد النظر في تصنيفات موثوقية الثلاجة وتكلفة الضمان، ترفض العرض وتختار الاعتماد على ضمان الشركة المصنعة ومدخراتها لأي إصلاحات محتملة.

ضمانات المصنع:

- تقدمها الشركات المصنعة على العناصر الجديدة مثل السيارات والأجهزة والإلكترونيات.

- تغطية عيوب المواد أو التصنيع لفترة محددة.

- متضمن في سعر الشراء.

الضمانات الممتدة:

- اختياري، يتم شراؤه بتكلفة إضافية لتمديد فترة التغطية إلى ما بعد ضمان المصنع.

- قد يشمل الضمان الأجزاء أو العمالة أو الأضرار العرضية غير المدرجة في الضمان الأصلي.

- تعمل بشكل مشابه للتأمين، مما يوفر راحة البال ضد الإصلاحات المستقبلية بتكلفة.

الفرق بين الضمان والضمان الممتد:

إن الضمان، الذي يُرفق عادةً مع عملية الشراء، يضمن أن المنتج سيعمل كما هو معلن عنه لفترة زمنية معينة. وتعمل الضمانة الممتدة على إطالة هذه التغطية، مما يزيد من التكلفة ولكنه قد يوفر تكاليف الإصلاح في المستقبل.

على سبيل المثال، قد يأتي الكمبيوتر المحمول مع ضمان لمدة عام واحد من الشركة المصنعة يغطي أعطال الأجهزة. وقد يضيف الضمان الممتد عامين آخرين من التغطية، بما في ذلك الأضرار العرضية، مما يوفر حماية أطول ضد التكاليف غير المتوقعة.

تطبيق الأعمال:

تستفيد الشركات من الضمانات والتأمين للتخفيف من المخاطر المالية المرتبطة بأضرار الممتلكات أو انقطاع الأعمال أو المسؤوليات القانونية. وفي حين توفر الضمانات الحماية من فشل المنتجات، فإن التأمين يغطي المخاطر الأوسع نطاقًا، مما يضمن استمرارية الأعمال والاستقرار المالي.

- ضمان: التزام من جانب الشركة المصنعة بإصلاح أو استبدال المنتجات المعيبة ضمن إطار زمني محدد.

- الضمان الممتد:خطة خدمة إضافية تعمل على تمديد فترة الضمان وقد تعمل على توسيع نطاق التغطية، وتعمل كحاجز ضد النفقات المستقبلية.

أنواع التأمين

نوع التأمين | التغطية | يكلف | مثال |

صحة | زيارات الطبيب، والأدوية الموصوفة، والخدمات الطبية الطارئة | يختلف على نطاق واسع؛ عادةً $200-$500/شهر | تبلغ قسط ماريا الشهري $350 للتغطية الشاملة. |

حياة | منفعة الوفاة للمستفيدين. | $15-$30/شهريًا لبوليصة $250,000 | يدفع جون $25 شهريًا مقابل بوليصة تأمين على الحياة. |

الإعاقة | تعويض الدخل في حالة العجز | 1-3% من الراتب السنوي | تحصل تينا على 60% من راتبها من خلال تأمين العجز. |

آلي | أضرار المركبات والمسؤولية عن الإصابات والأضرار التي تلحق بالممتلكات للآخرين | يختلف حسب تاريخ السيارة والسائق؛ تقريبًا $100-$200/الشهر | تبلغ تكلفة تأمين سيارة ليام $150 شهريًا مع خصم $500. |

أصحاب المنازل | الأضرار التي تلحق بالمنزل والممتلكات الشخصية، وحماية المسؤولية | يعتمد على قيمة العقار؛ متوسط $1000/سنة | تبلغ تكلفة تأمين أصحاب المنازل لدى شركة آفا $1200/السنة مع تغطية $250,000. |

المستأجرين | الممتلكات الشخصية في أماكن المعيشة المستأجرة، المسؤولية | $15-$30/الشهر | يدفع نوح $20 شهريًا للتأمين على المستأجرين الذي يغطي $30,000 في الممتلكات الشخصية. |

مسئولية قانونية | الحماية من المطالبات المتعلقة بأضرار الممتلكات أو الإصابات الشخصية التي تلحق بالآخرين | يختلف بشكل كبير حسب مستوى التغطية؛ غالبًا ما يكون جزءًا من سياسة أصحاب المنازل أو المستأجرين | تبلغ تكلفة تأمين المسؤولية التجارية الصغيرة لإميلي $500/السنة. |

قرارات التأمين وتحليل التكلفة والفائدة

- التأمين على المستأجرين مقابل التأمين على أصحاب المنازل: يغطي تأمين المستأجر الممتلكات الشخصية داخل المسكن المؤجر، في حين يغطي تأمين صاحب المنزل المسكن ومحتوياته. يتمتع كلا التأمينين بميزات مثل الخصومات والإضافات التي تؤثر على التغطية والأقساط. يتضمن اختيار المستوى المناسب من التأمين تقييم مدى تحمل الشخص للمخاطر والوضع المالي.

تحليل تكلفة الفرصة: يساعد هذا في تحديد المستوى الأمثل للتغطية التأمينية. ويتضمن ذلك موازنة تكلفة أقساط التأمين مقابل التأثير المالي المحتمل لعدم وجود تأمين في حالة الخسارة. ويوازن التأمين الكافي بين تكلفة الأقساط والحاجة إلى الحماية المالية، مما يضمن عدم وجود تأمين أقل أو أكثر من اللازم.

هـ. التأمين في العصر الرقمي

الحماية من سرقة الهوية: إن الإدارة المسؤولة للمعلومات الشخصية، مثل عدم مشاركة التفاصيل الحساسة على مواقع الويب غير الآمنة، أمر بالغ الأهمية في منع سرقة الهوية، وهو مصدر قلق متزايد في العصر الرقمي.

تقوم نينا بمراجعة كشوف حساباتها المصرفية بشكل منتظم وتستخدم كلمات مرور معقدة لحساباتها عبر الإنترنت، مما يقلل بشكل كبير من خطر سرقة هويتها.

بعد تلقيه رسالة بريد إلكتروني مشبوهة تطلب تفاصيله المصرفية، أبلغ ماركو بنكه ولجنة التجارة الفيدرالية عن محاولة التصيد الاحتيالي، متجنبًا بذلك الخسارة المالية المحتملة ومساهمًا في جهود أوسع لمكافحة الاحتيال عبر الإنترنت.

توفر اللوائح الفيدرالية والولائية حلولاً لضحايا سرقة الهوية، وإرشادهم خلال عملية الإبلاغ عن الاحتيال والتخفيف من تأثيره.

عندما يكتشف كيفن رسومًا احتيالية على بطاقة الائتمان الخاصة به، فإنه يتبع الخطوات الموصى بها التي حددتها لجنة التجارة الفيدرالية، بما في ذلك تنبيه بنكه ووضع تنبيه احتيال على تقارير الائتمان الخاصة به.

حماية من سرقة الهوية

حماية هويتك:

احمِ معلوماتك الشخصية من خلال توخي الحذر عند مشاركة البيانات الحساسة، وخاصة عبر الإنترنت. استخدم كلمات مرور قوية وفريدة للحسابات عبر الإنترنت، وكن حذرًا من رسائل البريد الإلكتروني الاحتيالية أو المكالمات الهاتفية المشبوهة.

في حالة حدوث سرقة الهوية:

وتشمل الخطوات الفورية إخطار البنوك وشركات بطاقات الائتمان، وتقديم تقرير إلى الشرطة، وإرسال تنبيهات الاحتيال إلى مكاتب الائتمان، وربما تجميد الائتمان لمنع المزيد من الضرر.

أمثلة على نقاط الضعف:

يمكن أن تشكل المعاملات عبر الإنترنت دون اتصالات آمنة، وعمليات الاحتيال عبر البريد الإلكتروني التي تطلب معلومات شخصية، والمكالمات التسويقية الهاتفية غير المرغوب فيها، تهديدات محتملة للأمن الشخصي.

منع سرقة الهوية:

كن حذرًا بشأن مشاركة المعلومات الشخصية، وخاصة أرقام الضمان الاجتماعي والتفاصيل المصرفية. قم بتمزيق المستندات الحساسة قبل التخلص منها وراقب البيانات المالية بانتظام بحثًا عن أي نشاط غير مصرح به.

الرد على سرقة الهوية:

يتعين على الضحايا التحرك بسرعة لتقليل الأضرار. ويشمل ذلك الاتصال بالمؤسسات المالية، وتقديم تقرير إلى لجنة التجارة الفيدرالية، وإبلاغ مكاتب الائتمان بوضع تنبيهات الاحتيال على ملفاتهم الشخصية.

باختصار، يشمل التعليم المالي فهم وإدارة التبرعات، والتنقل بين خيارات التمويل بعد المرحلة الثانوية، والحماية من سرقة الهوية. إن الوعي والحذر من شأنه أن يساعد الأفراد على اتخاذ قرارات مالية حكيمة وحماية صحتهم الشخصية والمالية.

الشبكات الاجتماعية والخصوصية: تسلط قصة أحد المتقدمين لوظيفة والذي خسر عرضًا لشغلها بسبب محتوى غير مناسب على وسائل التواصل الاجتماعي الضوء على أهمية البصمة الرقمية الإيجابية، بما في ذلك تأثيرها على تكاليف التأمين وخيارات التغطية.

قبل التقدم بطلب للحصول على وظيفة أحلامها، تقوم عائشة بمراجعة حساباتها على وسائل التواصل الاجتماعي، وإزالة أي محتوى قد يؤثر سلبًا على صورتها المهنية، حيث تدرك أن أصحاب العمل المحتملين غالبًا ما يقومون بإجراء عمليات فحص للخلفية عبر الإنترنت.

- الاحتيال على المستهلك: يشمل هذا الممارسات الخادعة التي تخدع المستهلكين أثناء المعاملات. واليقظة هي المفتاح؛ فالتعرف على عمليات الاحتيال الشائعة ومراقبة البيانات المالية باستمرار يمكن أن يمنع وقوع الضحايا.

- المنظمات غير الحكومية: كيانات مثل مكتب تحسين الأعمال تثقيف المستهلكين ومساعدتهم في التعرف على عمليات الاحتيال. كما يقدمون الموارد وخدمات حل النزاعات.

- الحماية القانونية: إن القوانين مثل قانون حماية المستهلك تحمي المستهلكين من الممارسات الاحتيالية، وتوفر لهم سبل الانتصاف. ويمكن للضحايا الإبلاغ عن الاحتيال للهيئات التنظيمية مثل لجنة التجارة الفيدرالية أو المدعي العام في ولايتهم للتحقيق في الأمر والحصول على تعويضات محتملة.

- الإجراءات الوقائية: يمكن للمستهلكين حماية أنفسهم من خلال حماية معلوماتهم الشخصية، والتحقق من صحة طلبات الحصول على معلومات حساسة، والحذر من العروض التي تبدو جيدة للغاية لدرجة يصعب تصديقها.

و. التخطيط للمستقبل مع التأمين

التخطيط العقاري والتأمين:إن عملية التخطيط العقاري، بما في ذلك صياغة الوصايا واختيار وثائق التأمين، تضمن أن يتمكن الأفراد من ترك إرث وفقًا لرغباتهم، تمامًا مثل خريطة الطريق التفصيلية التي ترشد المسافر إلى وجهته.

ولضمان الأمن المالي لعائلته والتنفيذ السليم لرغباته، يقوم راج بتحديث وصيته وإنشاء صندوق ائتماني لأطفاله، وتقديم تعليمات واضحة وموارد مالية في حالة وفاته المبكرة.

الميراث والتخطيط المالي:يتطلب الحصول على ميراث، مثل مبلغ كبير من المال أو الممتلكات، تخطيطًا دقيقًا لإدارة الآثار الضريبية المحتملة والتوافق مع الأهداف المالية طويلة الأجل، مما يوضح العلاقة المعقدة بين التمويل الشخصي والتأمين.

بعد حصولها على ميراث من جدتها، تستشير صوفيا مخططًا ماليًا لفهم العواقب الضريبية ولدمج هذه الأصول بشكل استراتيجي في خطتها المالية الحالية.

التأمين على العجز والحياة إن التأمين على الحياة ضروري لحماية تدفقات الدخل من الأحداث غير المتوقعة. وتكشف البيانات الصادرة عن إدارة الضمان الاجتماعي أن واحداً من كل أربعة من الشباب الذين يبلغون العشرين من العمر اليوم سوف يصابون بالإعاقة قبل بلوغ سن التقاعد. ومن ناحية أخرى، يشكل التأمين على الحياة أهمية بالغة بالنسبة لأولئك الذين لديهم معالون، حيث يضمن الاستقرار المالي في حالة وفاة حامل الوثيقة. وتعمل هذه التأمينات كشبكات أمان تضمن عدم خروج الخطط المالية للفرد أو الأسرة عن مسارها بسبب الإعاقة أو الوفاة.

ز. الأطر القانونية والتنظيمية

قوانين التمويل الشخصي: إن معرفة لوائح التمويل الشخصي، مثل دور مكتب حماية المستهلك المالي في الإشراف على المنتجات المالية، تمكن الأفراد من اتخاذ خيارات تأمينية مستنيرة، وضمان حماية حقوقهم.

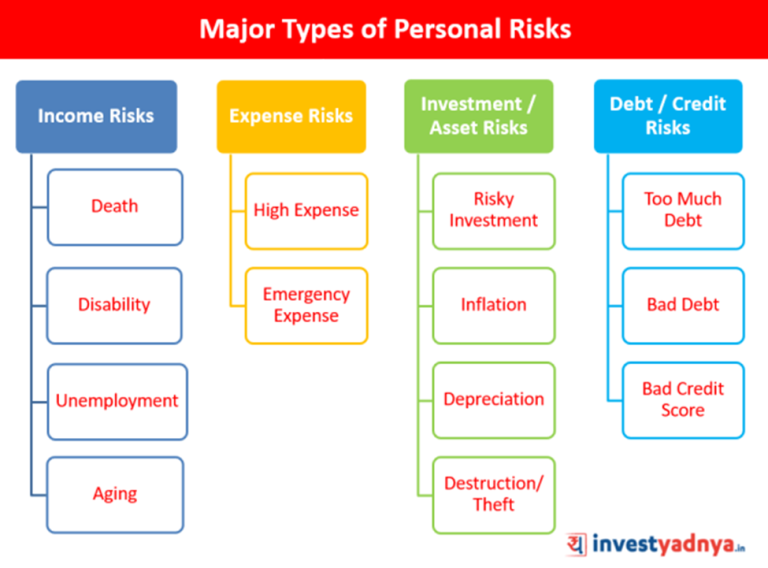

ح. خطط إدارة المخاطر

وصف:

تصنف الصورة المخاطر المالية الشخصية المختلفة إلى ثلاثة أنواع رئيسية: الوفاة، ومخاطر النفقات، ومخاطر الاستثمار/الأصول.

الماخذ الرئيسية:

- يعد فهم الأنواع المختلفة للمخاطر المالية أمرًا بالغ الأهمية للتخطيط المالي الشخصي الفعال.

- تعد مخاطر النفقات مثل التضخم ونفقات الطوارئ والديون من التحديات الشائعة التي يواجهها الأفراد.

- يمكن أن تنشأ مخاطر الاستثمار والأصول من الاستثمارات المحفوفة بالمخاطر، أو انخفاض قيمة الأصول، أو السرقة.

الماخذ الرئيسية:

- يعد فهم الأنواع المختلفة للمخاطر المالية أمرًا بالغ الأهمية للتخطيط المالي الشخصي الفعال.

- تعد مخاطر النفقات مثل التضخم ونفقات الطوارئ والديون من التحديات الشائعة التي يواجهها الأفراد.

- يمكن أن تنشأ مخاطر الاستثمار والأصول من الاستثمارات المحفوفة بالمخاطر، أو انخفاض قيمة الأصول، أو السرقة.

إن تطوير خطة لإدارة المخاطر، بما في ذلك شراء التغطية التأمينية والضمانات المناسبة، يمكن أن يحمي من الخسائر المالية الناجمة عن الأحداث غير المتوقعة أو فشل المنتج.

- مثال على استراتيجية إدارة المخاطر: لحماية مشروعها المنزلي الجديد، تستثمر إيلينا في خطة تأمين شاملة تغطي المسؤولية، والأضرار التي تلحق بالممتلكات، وانقطاع الأعمال، مما يحمي سبل عيشها ضد مجموعة من المخاطر المحتملة.

في الأساس، يتطلب التعامل مع المشهد التأميني مزيجًا من فهم الاحتمال الإحصائي للحاجة إلى التأمين، والأطر القانونية والمجتمعية المعمول بها لحماية المستهلك، والتقييم الشخصي لتحمل المخاطر والأهداف المالية. يجب أن يستند كل قرار إلى مزيج من الرؤى المستندة إلى البيانات والظروف الشخصية، مما يضمن اتباع نهج متوازن لإدارة المخاطر.

معلومات الدرس الرئيسية:

كلمة الختام: إن التعامل مع تعقيدات التأمين وإدارة المخاطر أمر ضروري للحفاظ على الاستقرار المالي. يوفر هذا القسم الأدوات والاستراتيجيات اللازمة لاختيار التغطية المناسبة وإدارة التكاليف والتخفيف من المخاطر، وبالتالي حماية مستقبلك المالي.

- مبادئ التأمين: يعمل التأمين على مبدأ تجميع المخاطرحيث يتم استخدام الأقساط التي يتم تحصيلها من العديد من الأفراد لتغطية خسائر القلة. مصطلحات رئيسية مثل السياسة، القسط، الخصم، و الاستثناءات تعتبر هذه المبادئ أساسية لفهم وإدارة التأمين بشكل فعال.

- العوامل المؤثرة على اختيارات التأمين: السمات الشخصية، مثل العمر، المهنة، و نمط الحياة، تؤثر بشكل كبير على قرارات التأمين. اللوائح الحكوميةوتضمن العوامل الأساسية، مثل التأمين الإلزامي على السيارات، الحماية المالية والاستقرار المجتمعي، مما يجعل فهم هذه العوامل ضروريا لاتخاذ قرارات مستنيرة.

- إدارة التكاليف والتخفيف من المخاطر: موازنة التكاليف أقساط التأمين مع التأمين الذاتي و التخفيف من المخاطر يمكن للاستراتيجيات أن تعمل على تحسين الحماية المالية. سلوكيات إدارة المخاطرإن اتخاذ إجراءات جديدة، مثل تركيب أنظمة الأمان، من شأنه أن يؤدي إلى خفض أقساط التأمين وتعزيز كفاءة التغطية، مما يوفر شبكة أمان أكثر شمولاً ضد الخسائر المحتملة.