محليًا: فهم تخطيط التقاعد في سياق الاتحاد الأوروبي

أهداف تعلم الدرس:

مقدمة: يقدم هذا القسم لمحة عامة عن تخطيط التقاعد في الاتحاد الأوروبي، مع التركيز على أهمية الادخار المبكر، وفهم أنظمة التقاعد المختلفة، وكيفية الموازنة بين الادخار الإلزامي والاختياري. يهدف هذا القسم إلى مساعدة الأفراد على وضع خطة متكاملة لتحقيق الأمن المالي على المدى الطويل.

فهم أهمية التخطيط للتقاعد المبكر وكيف يُسهم ذلك في تحقيق الأمن المالي على المدى الطويل. ستتعلم كيف يُمكن للبدء المُبكر أن يُعزز تأثير الفائدة المُركبة، مما يُسهّل تحقيق أهداف التقاعد.

تعرف على الاختلافات بين خطط المعاشات التقاعدية الحكومية والمهنية والفردية في الاتحاد الأوروبي. بفهم هذه الخيارات، ستكون أكثر قدرة على الموازنة بين المدخرات الإلزامية والاختيارية لإنشاء خطة تقاعد شاملة.

تحديد استراتيجيات لإدارة مساهمات المعاش التقاعدي والسحوبات. سيساعدك هذا على معرفة الوقت المناسب لتعديل مدخراتك وكيفية تحسين دخل التقاعد، مع الأخذ في الاعتبار عوامل مثل المعاشات التقاعدية وخيارات المبلغ الإجمالي.

استكشاف خيارات الاستثمار المستدامة، مثل الصناديق التي تركز على ESG،, وكيف يمكن أن تتوافق مع القيم الشخصية مع المساهمة في النمو المالي على المدى الطويل.

مقدمة

يُعدّ التخطيط للتقاعد ركنًا أساسيًا من أركان الأمن المالي طويل الأجل، لا سيما في الاتحاد الأوروبي، حيث تختلف أنظمة المعاشات التقاعدية العامة باختلاف الدول. يُسلّط هذا الفصل الضوء على أهمية التخطيط للتقاعد المبكر، ويستكشف أنواع المعاشات التقاعدية المتاحة، بما في ذلك معاشات الدولة، والخطط المهنية، وحسابات التقاعد الفردية. يُعدّ فهم كيفية الموازنة بين المدخرات الإلزامية والاختيارية، وإدارة مساهمات المعاش التقاعدي، والاستفادة من الأدوات الرقمية، أمرًا بالغ الأهمية لوضع خطة تقاعد متكاملة. بالإضافة إلى ذلك، يُقدّم الفصل رؤىً حول إدارة مدفوعات التقاعد، ودمج تفضيلات الاستدامة، واستكشاف استراتيجيات مثل الاستفادة من حقوق الملكية في المنزل لضمان الاستقرار المالي طوال فترة التقاعد.

الشكل: تمثيل رمزي لمدخرات التقاعد مع بيضة ذهبية موضوعة بشكل آمن، مما يشير إلى أهمية بناء عش مالي بيضة للمستقبل.

أهمية التخطيط للتقاعد المبكر

التخطيط ل الأمن المالي يُعدّ الادخار بعد سنّ العمل أمرًا بالغ الأهمية، وينبغي على الأفراد البدء بالادخار للتقاعد في أقرب وقت ممكن. فمن خلال البدء بالادخار في شبابهم، يمكن للأفراد الاستفادة من الفائدة المركبة, مما يسمح لمدخراتهم بالنمو بشكل كبير مع مرور الوقت. كلما بدأ الأفراد بالادخار مبكرًا، أصبح تحقيق الاستقرار المالي بعد التقاعد أسهل.

من الضروري تحقيق التوازن الإنفاق الجاري مع أهداف تقاعدية طويلة الأجل. مع أهمية الحفاظ على مستوى معيشي معين خلال سنوات العمل، من المهم أيضًا توفير أموال كافية للمستقبل.

الشكل: يوضح هذا الرسم البياني المبلغ الذي ستحتاج إلى ادخاره شهريًا للتقاعد في سن 65 عامًا بمبلغ مليون دولار أمريكي ($)، وذلك حسب عمرك الذي تبدأ فيه الادخار. على سبيل المثال، إذا بدأت في سن 25 عامًا، فستحتاج إلى ادخار $415 شهريًا، بينما ستتطلب 14,210 دولار أمريكي ($4) شهريًا عند البدء في سن 60. كلما بدأت مبكرًا، قلّت حاجتك إلى الادخار شهريًا نظرًا لقوة الفائدة المركبة. نصيحة: ابدأ الادخار للتقاعد مبكرًا قدر الإمكان للاستفادة من الفائدة المركبة، التي تسمح لاستثماراتك بالنمو مع مرور الوقت. حتى المبالغ الصغيرة المدخرَة بانتظام يمكن أن تؤدي إلى وفورات كبيرة عند بلوغ سن التقاعد. المصدر: رسوم بيانية مخصصة

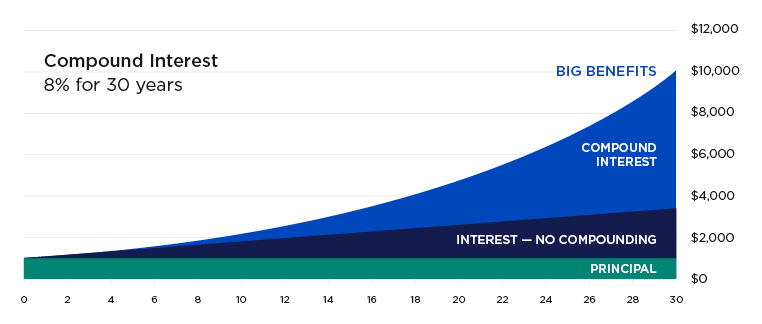

الشكل: الفائدة المركبة: 8% لمدة 30 عامًا

وصف:

يوضح الرسم البياني نمو استثمار أولي على مدى 30 عامًا بمعدل فائدة 8%. ويقارن تراكم الثروة من خلال الفائدة المركبة عكس فائدة بسيطة (بدون فائدة مركبة). يُظهر الرسم البياني بوضوح كيف يُؤدي الفائدة المركبة إلى نمو أكبر بكثير بمرور الوقت، حيث يُولّد كلٌّ من رأس المال والفائدة المكتسبة سابقًا فائدةً إضافية.

الماخذ الرئيسية:

الفائدة المركبة يساعدك على نمو أموالك بشكل أسرع لأنه يكسب فائدة على رأس المال والفائدة المتراكمة.

ال فترة زمنية أطول, كلما زادت فوائد الفائدة المركبة، كما يتضح من الزيادة الحادة في المنحنى على مر السنين.

إن الفائدة البسيطة تولد نموًا إجماليًا أقل لأنها تكسب الفائدة فقط على رأس المال الأولي كمية.

الاستثمار المبكر يتيح المزيد من الوقت لتراكم فوائد الفائدة المركبة، مما يؤدي إلى عوائد أعلى بكثير.

تطبيق المعلومات:

فهم الفائدة المركبة أمر بالغ الأهمية بالنسبة للمستثمرين لأنه يسلط الضوء على أهمية البدء مبكرا والسماح للاستثمارات بالنمو مع مرور الوقت. من خلال إعادة استثمار الأرباح، يمكن للأفراد تعظيم العائدات وبناء الثروة بشكل أكثر كفاءة.

فهم معاشات التقاعد الحكومية والخاصة

في الاتحاد الأوروبي، تقدم معظم البلدان معاش الدولة لضمان مستوى دخل أساسي خلال فترة التقاعد. يُحدَّد مبلغ معاش الدولة عادةً بناءً على عدد سنوات الاشتراك ومستوى الدخل خلال فترة العمل. مع ذلك، قد لا يكفي الاعتماد على معاش الدولة وحده للحفاظ على مستوى المعيشة المطلوب بعد التقاعد.

معاشات الدولة:يجب على الأفراد أن يعرفوا من يحق له الحصول على معاش الدولة ومقدار ما يُحتمل أن يتلقوه. هذه المعلومات مهمة لحساب مقدار المدخرات الإضافية أو دخل المعاش التقاعدي اللازم لتحقيق الأمان المالي.

معاشات تقاعدية خاصة:بالإضافة إلى معاشات الدولة، هناك خطط التقاعد الخاصة متوفرة، مثل معاشات التقاعد المهنية (يتم توفيرها من خلال أصحاب العمل) و خطط المعاشات التقاعدية الفردية (يتم اختيارها من قبل الأفراد). قد تكون المخططات المهنية إلزامي في بعض الدول، قد يُسجَّل الموظفون تلقائيًا مع خيار الانسحاب، وذلك وفقًا للقوانين المحلية. تُوفِّر الخطط الفردية مرونةً أكبر، ولكنها تتطلب مسؤوليةً شخصيةً لإدارة الخطط والمساهمة فيها.

من المهم أن نفهم الفرق بين إلزامي و مدخرات التقاعد الاختيارية وكذلك بين المخططات المهنية (من خلال أصحاب العمل) و مخططات فردية. على سبيل المثال، في دول مثل المملكة المتحدة وألمانيا، غالبًا ما يتم تسجيل الموظفين تلقائيًا في خطط معاشات التقاعد في مكان العمل، مما قد يساعد في ضمان مدخرات التقاعد.

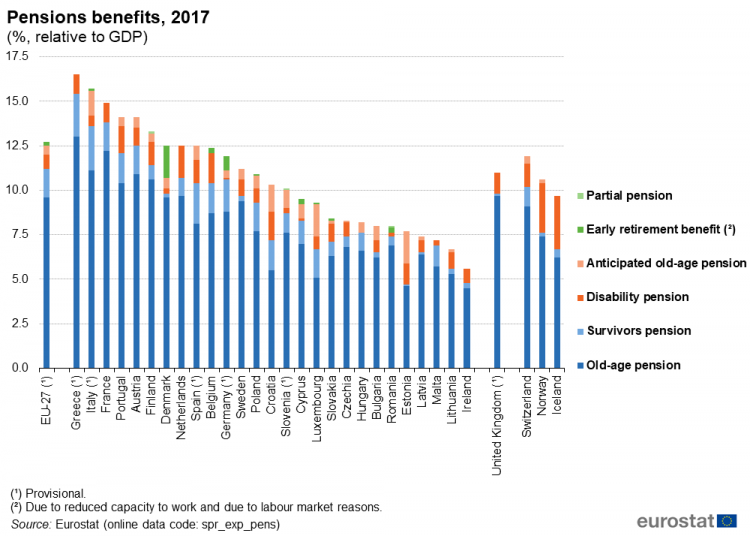

الشكل: استحقاقات المعاشات التقاعدية، 2017 (% نسبة إلى الناتج المحلي الإجمالي)

وصف:

يوضح الرسم البياني نسبة الناتج المحلي الإجمالي التي تخصصها مختلف دول الاتحاد الأوروبي، وكذلك بعض الدول غير الأعضاء في الاتحاد الأوروبي، لأنواع مختلفة من استحقاقات التقاعد في عام 2017. وتشمل الفئات معاشات الشيخوخة, معاشات الإعاقة, معاشات الناجين, معاشات الشيخوخة المتوقعة, مزايا التقاعد المبكر، و معاشات جزئية. تتمتع دول مثل اليونان وإيطاليا وفرنسا بأعلى نسبة من الناتج المحلي الإجمالي مخصصة لمزايا التقاعد، في حين أن دولاً مثل أيسلندا وأيرلندا لديها مخصصات أقل بكثير.

الماخذ الرئيسية:

معاشات الشيخوخة تشكل المعاشات التقاعدية العنصر الأكبر في إنفاق المعاشات التقاعدية في معظم البلدان، مما يشير إلى التركيز الكبير على استحقاقات التقاعد.

دول مثل اليونان و إيطاليا لديك نفقات معاشات تقاعدية أكثر من 15% من ناتجهم المحلي الإجمالي, ، وهو الأعلى بين تلك الموضحة.

الدول غير الأعضاء في الاتحاد الأوروبي يحب أيسلندا و سويسرا تخصيص نسب أقل من الناتج المحلي الإجمالي للمعاشات التقاعدية مقارنة بالعديد من دول الاتحاد الأوروبي.

مزايا التقاعد المبكر و معاشات جزئية أقل شيوعًا، مع مساهمات صغيرة في إجمالي نفقات المعاش التقاعدي.

تطبيق المعلومات:

يساعد فهم تخصيص الناتج المحلي الإجمالي لمزايا المعاشات التقاعدية المستثمرين على قياس الأولويات الاقتصادية و الاستقرار المالي في مناطق مختلفة. قد يشير ارتفاع الإنفاق على المعاشات التقاعدية إلى شيخوخة السكان واحتمالية تقاعدهم في المستقبل. الضغوط الاقتصادية. .هذه البيانات مفيدة لتقييم الاستثمار طويل الأجل الفرص وتقييمها الصحة المالية من البلدان.

مدخرات التقاعد الإلزامية مقابل الاختيارية

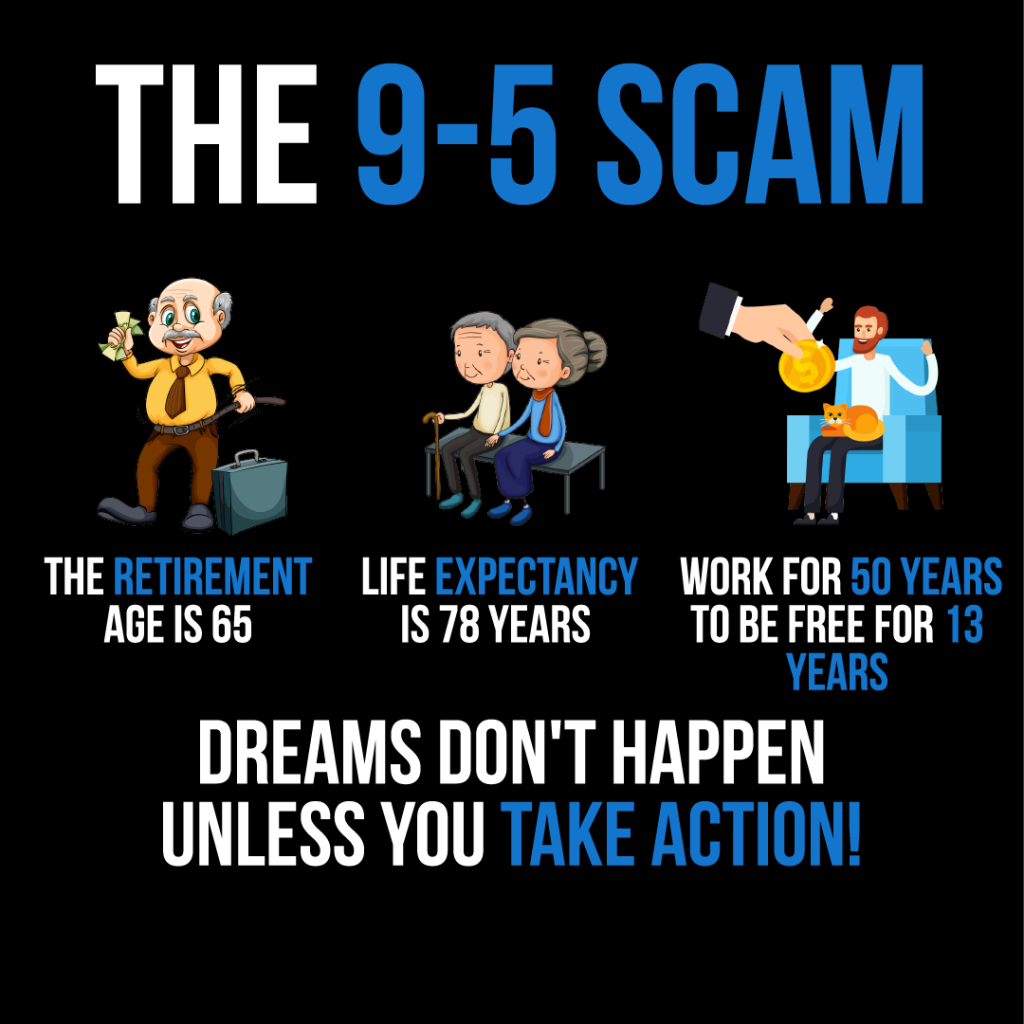

الشكل: يُقدم الرسم البياني بعنوان "خدعة العمل من التاسعة صباحًا إلى الخامسة مساءً" نظرةً نقديةً لحياة العمل التقليدية. يُشير إلى أنه مع متوسط عمر متوقع يبلغ 78 عامًا وسن تقاعد يبلغ 65 عامًا، سيعمل المرء 50 عامًا فقط ليحصل على إجازة لمدة 13 عامًا. تشير رسالة "الأحلام لا تتحقق إلا بالعمل!" إلى أن الاعتماد كليًا على وظيفة من التاسعة صباحًا إلى الخامسة مساءً قد لا يكون السبيل الأمثل لتحقيق أحلام المرء. يُمثل هذا الرسم البياني دعوةً للأفراد لاتخاذ خطوات استباقية نحو أهدافهم، مما قد يعني البحث عن مصادر دخل بديلة أو استراتيجيات للتقاعد المبكر. وللتطبيق العملي، ينبغي على المستخدمين مراعاة أهدافهم الحياتية والمالية طويلة المدى واستكشاف طرق مختلفة لتحقيقها تتجاوز نموذج العمل التقليدي.

في العديد من البلدان، يُطلب من الأفراد بموجب القانون المشاركة في خطط ادخار التقاعد الإلزامي, سواء من خلال عملهم أو كجزء من برامج الضمان الاجتماعي الوطنية. ومع ذلك، هناك أيضًا خطط الادخار التقاعدية الاختيارية يمكن للأفراد المساهمة فيها طواعيةً بالإضافة إلى هذه الخطط الإلزامية. فهم الفرق بينهما ضروريٌّ لتخطيط تقاعدي فعّال.

مدخرات التقاعد الإلزامية:في البلدان التي لديها أنظمة معاشات تقاعدية إلزامية، يجب على الأفراد المساهمة بجزء من دخلهم في نظام التقاعد الوطني أو نظام المعاشات التقاعدية المهنية من خلال صاحب العمل. عادةً ما تُخصم المساهمات تلقائيًا من الرواتب، حيث يساهم كلٌّ من الموظفين وأصحاب العمل في صندوق التقاعد.

مثال: في ألمانيا, ، يُطلب من الموظفين المساهمة في نظام التأمين التقاعدي القانوني, يوفر هذا البرنامج مزايا تقاعدية أساسية. ويساهم كلٌّ من أصحاب العمل والموظفين بناءً على دخل الموظف.

مثال: في فرنسا, ، المساهمات في نظام التقاعد الإلزامي يتم خصمها من الأجور وتتم إدارتها من قبل نظام الضمان الاجتماعي (الصندوق الوطني للتأمين على المسنين – CNAV).

مدخرات التقاعد الاختيارية:هذه مساهمات تطوعية إضافية يقدمها الأفراد لحسابات تقاعد خاصة أو فردية. تتيح الخطط الاختيارية للأفراد الملحق المعاش الإلزامي مع المدخرات الإضافية، والاستفادة في كثير من الأحيان من المزايا الضريبية. عادةً ما تكون المدخرات الاختيارية أكثر مرونة، مما يسمح للأفراد باختيار المبلغ الذي يرغبون في المساهمة به والمنتجات المالية التي يرغبون في الاستثمار فيها.

مثال: في المملكة المتحدة, في حين يتم تسجيل الموظفين تلقائيًا في معاش تقاعدي مهني (يمكنهم إلغاء الاشتراك فيه)، يمكنهم أيضًا فتح حساب معاش تقاعدي خاص مثل معاش تقاعدي شخصي مستثمر ذاتيًا (SIPP), حيث يكون لديهم سيطرة أكبر على خيارات الاستثمار.

مثال: في إسبانيا, يمكن للأفراد المساهمة طواعية في خطط التقاعد الخاصة بالإضافة إلى نظام التقاعد العام لتعزيز دخل التقاعد. غالبًا ما تُمنح هذه المساهمات مزايا ضريبية.

الشكل: مقارنة عامة بين الاستثمارات التقديرية والاستثمارات الإلزامية

وصف:

يقارن هذا الجدول بين أنواع الاستثمار التقديرية والإلزامية، مع تسليط الضوء على الاختلافات عبر جوانب مثل واجب التركة, حرية الوصية, الآثار المترتبة على الضرائب، و ضريبة الدخل على عوائد الاستثمار. الاستثمارات التقديرية جزء من التركة وتخضع لرسومها، بينما الاستثمارات الإجبارية ليست كذلك. المساهمات في الاستثمارات التقديرية غير معفاة من الضرائب، على عكس صناديق التقاعد الإجبارية. الدخل الناتج عن الاستثمارات التقديرية يخضع للضرائب، بينما قد تستفيد الاستثمارات الإجبارية من إعفاءات ضريبية.

الماخذ الرئيسية:

واجب التركة ينطبق على الاستثمارات التقديرية ولكن ليس على الاستثمارات الإلزامية.

حرية الوصية يسمح للمستثمرين في الصناديق التقديرية بترشيح المستفيدين بحرية، في حين أن هذا الأمر مقيد بالنسبة للصناديق الإلزامية.

إمكانية خصم الضرائب متاح فقط للمساهمات في صناديق التقاعد الإلزامي.

الدخل من الاستثمارات التقديرية يخضع للضرائب، في حين الاستثمارات الإلزامية يمكنك الاستمتاع بالمزايا الضريبية على الفوائد والأرباح ومكاسب رأس المال.

تطبيق المعلومات:

يساعد فهم هذه الاختلافات المستثمرين على اتخاذ القرارات قرارات مبلغة حول مكان تخصيص أموالهم، اعتمادًا على المزايا الضريبية, تخطيط التركة، و أهداف الاستثمار. هذه المعرفة مفيدة في هيكلة الاستثمارات تقليل الالتزامات الضريبية و تعظيم العائدات متأخر , بعد فوات الوقت.

خطط التقاعد المهنية مقابل خطط التقاعد الفردية

أنظمة المعاشات التقاعدية المهنية:هذه هي خطط التقاعد التي يرعاها صاحب العمل حيث يُساهم الموظفون وأصحاب العمل بانتظام في تقاعد الموظف. تكون أنظمة المعاشات التقاعدية المهنية إما إلزامية أو طوعية حسب البلد. في بعض البلدان، يُطلب من الموظفين تم التسجيل تلقائيًا في معاش تقاعدي في مكان العمل ولكن لديك خيار انسحب إذا اختاروا ذلك. غالبًا ما تتضمن هذه المخططات المساهمات المطابقة من صاحب العمل، مما يحفز الموظفين على المشاركة.

خطط المزايا المحددة:بعض المعاشات التقاعدية المهنية، مثل مخططات المنافع المحددة (DB), تضمن هذه الخطط مدفوعات شهرية محددة عند التقاعد، بناءً على عوامل مثل الراتب وسنوات الخدمة. وتتوافر هذه الخطط عادةً في القطاع العام أو الشركات الكبرى.

خطط المساهمة المحددة:الآخرون، مثل خطط المساهمة المحددة (DC), لا تضمن هذه الخطط دفع مبلغ محدد، بل تجمع مساهمات تُستثمر لتنمو مع مرور الوقت. يعتمد دخل التقاعد من هذه الخطط على المبلغ المساهم به وأداء الاستثمار.

مثال: في هولندا, ، يتعين على أصحاب العمل توفير الموظفين معاشات التقاعد المهنية, وهي غالبًا ما تكون أنظمة تقاعد محددة المزايا. لا يحق للموظفين الانسحاب منها، ويساهم كلٌّ من أصحاب العمل والموظفين في المعاش التقاعدي.

خطط المعاشات التقاعدية الفردية:هذه هي خطط الادخار التقاعدية الشخصية أن الأفراد يقومون بإنشائها بشكل مستقل عن صاحب العمل. خطط المعاشات التقاعدية الفردية تتيح مرونةً وتحكمًا أكبر، حيث يمكن للأفراد اختيار مستويات مساهماتهم وخيارات استثمارهم. هذه الخطط مفيدةٌ بشكل خاص لـ العاملون لحسابهم الخاص الأفراد أو أولئك الذين يرغبون في استكمال معاشاتهم التقاعدية المهنية.

مثال: في ألمانيا, يمكن للأفراد المساهمة في معاش ريستر أو معاش روروب, يقدم كلاهما حوافز ضريبية لتشجيع الادخار التقاعدي. وتُعد هذه الحوافز مفيدة بشكل خاص للعاملين لحسابهم الخاص أو الراغبين في تعزيز دخلهم التقاعدي بما يتجاوز الخطط الإلزامية.

مثال: في أيرلندا, يمكن للأفراد فتح حساب التوفير التقاعدي الشخصي (PRSA), ، وهو نوع من خطط التقاعد الفردية التي تتيح للأفراد المساهمة بالقدر الذي يرغبون به. هذه الحسابات قابلة للنقل، ما يعني أنه يمكنهم الاستمرار في المساهمة حتى في حال تغيير وظائفهم.

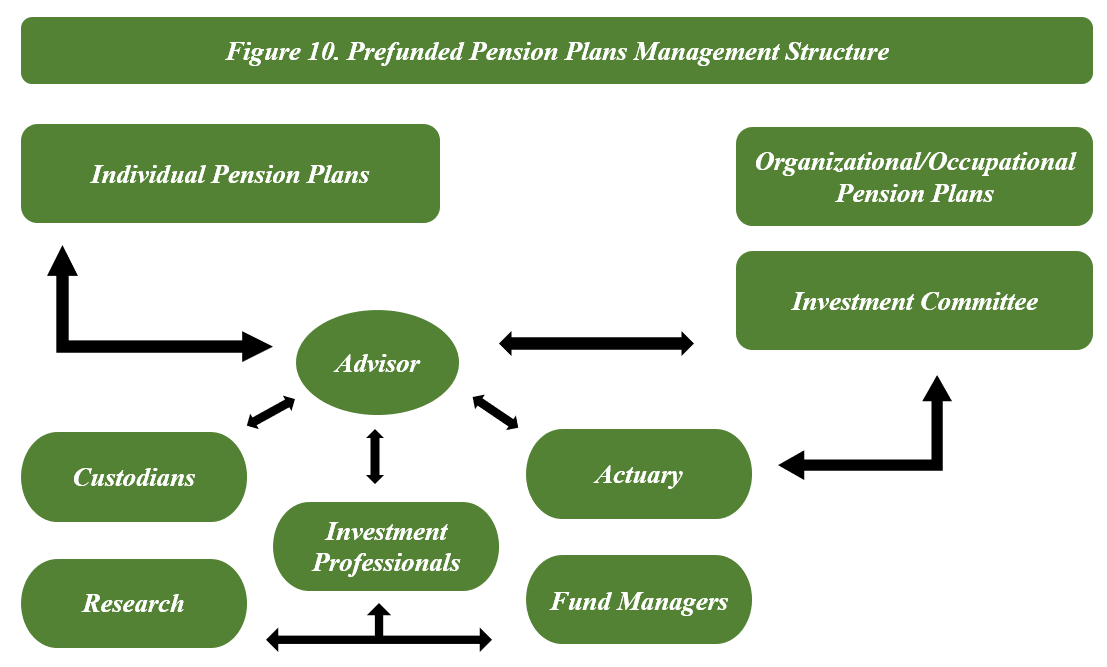

الشكل: هيكل إدارة خطط المعاشات التقاعدية الممولة مسبقًا

وصف:

يوضح هذا الشكل هيكل خطط التقاعد الممولة مسبقًا، موضحًا كيفية تفاعل مختلف الجهات والمهنيين في إدارة خطط التقاعد الفردية والمؤسسية. ويتولى الدور الرئيسي مستشار, ، الذي يتعاون مع كيانات مثل الحراس, محترفي الاستثمار, خبراء الاكتوار، و مديري الصناديق. ال لجنة الاستثمار تلعب دورًا حاسمًا في توجيه قرارات الاستثمار، في حين أن أصحاب المصلحة الآخرين، مثل فرق البحث, ، تقديم البيانات والرؤى اللازمة.

الماخذ الرئيسية:

المستشارين تعتبر هذه المبادئ أساسية لتنسيق إدارة المعاشات التقاعدية، وضمان التوافق بين مختلف أصحاب المصلحة.

الحراس ضمان الحفاظ على الأصول، في حين خبراء الاكتوار تقييم الاستقرار المالي والالتزامات المستقبلية.

بحث يوفر البيانات اللازمة لإبلاغ قرارات الاستثمار، ودعم إدارة المعاشات التقاعدية الشاملة.

لجان الاستثمار وضع السياسات وتوجيه الاستراتيجيات طويلة الأجل لتحسين صناديق التقاعد.

تطبيق المعلومات:

يساعد هذا الهيكل المستثمرين على فهم كيفية تتم إدارة صناديق التقاعد وأدوار الجهات المختلفة في ضمان نجاح الصناديق. إن إدراك هذه الأدوار يساعد الأفراد على اختيار الصناديق الفعّالة. خطط التقاعد وتسليط الضوء على أهمية الإدارة الشاملة من أجل الأمن المالي على المدى الطويل.

الاعتبارات الرئيسية للتخطيط للتقاعد

المخططات الإلزامية توفر أساسًا للتقاعد، لكنها قد لا تكفي للحفاظ على مستوى المعيشة المطلوب. ينبغي على الأفراد تقييم ما إذا كان مدخرات اختيارية إضافية هناك حاجة إليها.

معاشات التقاعد المهنية:إذا كانت هذه المعاشات التقاعدية متاحة من خلال صاحب العمل، فإنها غالبًا ما تأتي مع فوائد كبيرة، بما في ذلك مساهمات صاحب العمل المطابقة والتسجيل التلقائي. مع ذلك، من المهم فهم الشروط المحددة وخيارات الاستثمار المرتبطة بهذه الخطط.

معاشات التقاعد الفرديةلمن يسعون إلى مزيد من التحكم في استثماراتهم، توفر خطط التقاعد الفردية مرونةً وإمكانية تخصيصها. تتيح هذه الخطط للأفراد تخصيص مدخراتهم التقاعدية بما يتناسب مع أهدافهم المالية الشخصية، وقدرتهم على تحمل المخاطر، وتفضيلاتهم. الاستثمارات المستدامة (الصناديق التي تركز على ESG).

من خلال فهم الاختلافات بين المخططات الإلزامية والاختيارية وبين الخطط المهنية والفردية, يمكن للأفراد اتخاذ قرارات مستنيرة حول كيفية هيكلة مدخراتهم التقاعدية بما يتماشى مع أهدافهم المالية طويلة الأجل.

اختيار منتجات التقاعد وفهم المخاطر

عند التخطيط للتقاعد، يجب على الأفراد الاختيار بين العديد من الخيارات منتجات التقاعد والاستراتيجيات، مع الأخذ في الاعتبار تحمل المخاطر, الأهداف المالية، وتفضيلات الاستدامة. قد يفضل البعض الجمع بين أنظمة معاشات تقاعدية مختلفة، مثل معاشات الدولة، ومعاشات أصحاب العمل، وحسابات التوفير التقاعدية الفردية، لتنويع مصادر دخلهم.

ومن الضروري أيضًا فهم المخاطر المرتبطة بـ سحب الأموال من حسابات التقاعد قبل بلوغ سن التقاعد. الاقتراض بضمان مدخرات التقاعد أو سحب الأموال مبكرًا قد يؤدي إلى عقوبات ضريبية وتقليل القيمة الإجمالية لمدخرات التقاعد.

خيارات السحبعند التقاعد، يجب على الأفراد تحديد كيفية الحصول على دخل من معاشهم التقاعدي. تشمل الخيارات الشائعة ما يلي: المعاشات التقاعدية, ، والتي توفر مدفوعات منتظمة، و سحوبات مبلغ مقطوع, ، والتي توفر المزيد من المرونة ولكنها تأتي مع خطر نفاد المدخرات بسرعة كبيرة.

على سبيل المثال: قد يختار الشخص في إسبانيا سحب جزء من معاشه التقاعدي كمبلغ مقطوع مع ترك الباقي في شكل معاش سنوي لضمان دخل ثابت أثناء التقاعد.

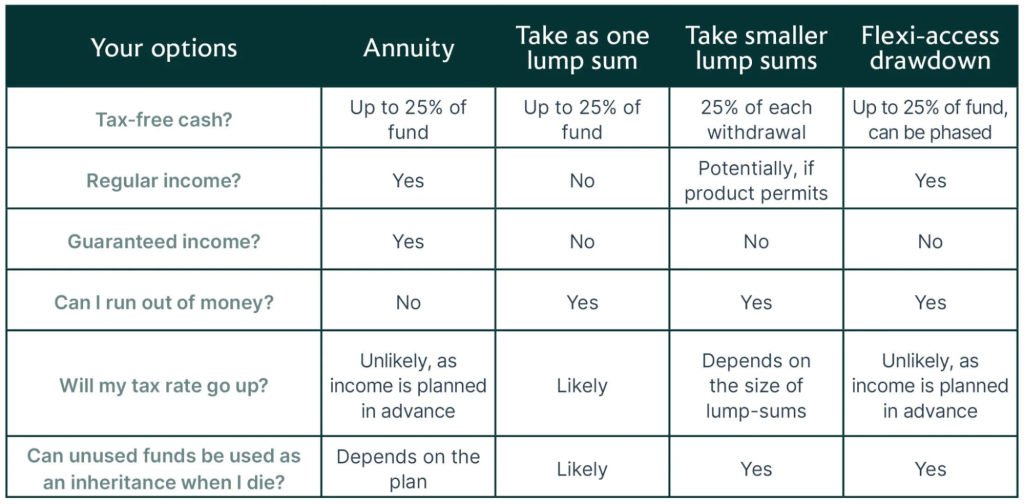

الشكل: خياراتك للوصول إلى صناديق التقاعد

وصف:

يوضح هذا الجدول خيارات سحب أموال التقاعد، ويقارن بين مزايا مثل النقد المعفى من الضرائب، والدخل المنتظم، والدخل المضمون، واحتمالية نفاد الأموال. تشمل الخيارات: معاش سنوي, مبلغ مقطوع واحد, مبالغ إجمالية أصغر، و السحب المرن للوصول, تقدم كل طريقة مزايا ومخاطر وتبعات ضريبية مختلفة. تساعد هذه الطريقة المستخدمين على فهم كيفية تأثير كل خيار على تخطيطهم للتقاعد وإدارة دخلهم.

الماخذ الرئيسية:

المعاشات التقاعدية توفير دخل مضمون ولكن قد يحد من المرونة.

سحوبات مبلغ مقطوع قد توفر هذه القروض إمكانية الوصول السريع إلى النقد ولكنها قد تؤدي إلى ارتفاع معدل الضريبة واستنزاف الأموال بشكل أسرع.

السحب المرن للوصول يسمح بالسحب التدريجي، مما يوفر المزيد من المرونة في إدارة الدخل.

مبالغ إجمالية أصغر يمكن أن توفر إمكانية الوصول بشكل دوري، على الرغم من أنها قد لا تضمن دخلاً منتظماً.

الآثار الضريبية وتختلف المخاطر بشكل كبير بين هذه الأساليب، حيث أن بعضها يزيد من احتمال نفاد الأموال.

تطبيق المعلومات:

فهم هذه خيارات سحب المعاش التقاعدي يساعد الأفراد على تخطيط تقاعدهم باختيار الطريقة التي تناسب احتياجاتهم، وقدرتهم على تحمل المخاطر، واعتباراتهم الضريبية. معرفة إيجابيات وسلبيات كل خيار يمكن أن تساعد المتقاعدين على تحقيق التوازن استقرار الدخل و المرونة المالية خلال سنوات تقاعدهم.

استخدام الأدوات الرقمية للتخطيط للتقاعد

كثير الأدوات الرقمية تتوفر أدوات لمساعدة الأفراد على حساب احتياجاتهم التقاعدية وإدارة مساهماتهم التقاعدية. تتيح هذه الأدوات للأفراد محاكاة سيناريوهات تقاعدية مختلفة بناءً على دخلهم المتوقع ومدخراتهم وأسلوب حياتهم المفضل. يساعد استخدام هذه الأدوات الأفراد على تحقيق أهدافهم التقاعدية وإجراء التعديلات اللازمة.

على سبيل المثال، قد يستخدم شخص ما في فرنسا حاسبة تخطيط التقاعد لتقييم ما إذا كانت مساهماته التقاعدية الحالية ستوفر له دخلاً كافياً للحفاظ على مستوى المعيشة الذي يرغب فيه بعد التقاعد.

إدارة مدخرات التقاعد وتعديل الخطط

بمجرد وضع خطة التقاعد، يجب على الأفراد أن يلتزموا بها بانتظام المراجعة والتعديل استراتيجياتهم الادخارية. قد تتطلب عوامل مثل التضخم، أو تغيرات الدخل، أو تحولات الأهداف المالية تعديلات لضمان توفر دخل كافٍ عند التقاعد.

في الاتحاد الأوروبي، تقدم العديد من البلدان الحوافز لتشجيع الادخار التقاعدي، مثل مساهمات صاحب العمل المطابقة أو المزايا الضريبية. على سبيل المثال، توفر بعض البلدان خصومات ضريبية على مساهمات المعاش التقاعدي، مما قد يساعد على تقليل الدخل الخاضع للضريبة وزيادة مدخرات التقاعد.

بالإضافة إلى ذلك،, معايير الاستدامة أصبحت هذه المنتجات مهمة في سياق تخطيط المعاشات التقاعدية. يختار العديد من الأفراد الآن منتجات المعاشات التقاعدية بناءً على البيئة والمجتمع والحوكمة (ESG) العوامل التي تضمن أن مدخراتهم تتوافق مع تفضيلاتهم الأخلاقية والمستدامة.

تفضيلات ESG والاستدامة:من الضروري تقييم ما إذا كانت منتجات المعاشات التقاعدية تلبي الاحتياجات الشخصية معايير الاستدامة. .تتضمن العديد من صناديق التقاعد الآن الاستثمار المستدام خيارات تتيح للأفراد الاستثمار في شركات تُولي أولوية للمسؤولية البيئية والاجتماعية. عند اختيار منتج تقاعدي، يمكن للأفراد مواءمة مدخراتهم التقاعدية مع قيمهم من خلال اختيار صناديق تُلبي البيئة والمجتمع والحوكمة (ESG) المعايير.

المطالبة بالاستدامة:يجب أن يشعر المستهلكون واثق طلب خيارات استثمارية أكثر استدامة من مقدمي خدمات المعاشات التقاعدية. إذا لم يستوفِ منتج المعاش التقاعدي معايير الاستدامة الشخصية، يمكن للأفراد طلب خيارات أفضل تتوافق مع معاييرهم الأخلاقية، مثل تجنب الصناديق التي تستثمر في الوقود الأحفوري أو الصناعات غير الأخلاقية.

مخاطر التضليل البيئي:يجب على الأفراد أن يكونوا على دراية بـ التضليل البيئي, حيث تدّعي منتجات أو استثمارات التقاعد زورًا أنها صديقة للبيئة أو مسؤولة اجتماعيًا. إن إجراء البحوث وطلب الشفافية من مقدمي خدمات التقاعد يمكن أن يساعد في تجنب هذه الأخطاء.

توضح هذه الصورة العلاقة بين صناديق التقاعد وعوامل الحوكمة البيئية والاجتماعية والمؤسسية. وتؤكد على واجب صناديق التقاعد الائتماني بالعمل بما يحقق مصالح المستفيدين منها، وأن دمج هذه العوامل يُسهم في فهم أفضل للاستدامة، ويعزز ممارسات الأعمال المسؤولة، ويُشكل أداةً لإدارة المخاطر. علاوةً على ذلك، يُنظر إلى دمج هذه العوامل على أنه مفيد ليس فقط من منظور أخلاقي، بل أيضًا كاستراتيجية مالية سليمة.

الماخذ الرئيسية:

صناديق التقاعد وتقع على عاتقها مسؤولية إعطاء الأولوية لمصالح المستفيدين، وهو ما يمكن أن يتماشى مع الاستثمار المستدام من خلال الحوكمة البيئية والاجتماعية والمؤسسية.

عوامل ESG المساعدة في تحديد مدى القدرة على البقاء والاستدامة على المدى الطويل للشركات والصناعات.

تأثير المساهمين يسمح لصناديق التقاعد بتشجيع الممارسات المستدامة.

اعتبارات ESG بمثابة أداة للتخفيف من المخاطر في محافظ الاستثمار.

دمج ESG يمكن للعوامل التالية أن تجعل الاستثمارات مسؤولة أخلاقياً ومفيدة مالياً.

تطبيق المعلومات:

يمكن للمستثمرين استخدام التكامل عوامل ESG لضمان توافق محافظهم الاستثمارية مع الممارسات المستدامة والأخلاقية، بالإضافة إلى حمايتها من المخاطر طويلة الأجل المحتملة. صناديق التقاعد تستفيد من معايير ESG يمكن أن يرشد الأفراد إلى تبني استراتيجيات مماثلة لاستثماراتهم الخاصة، مع التركيز على كليهما الاستثمار المسؤول و الاستقرار المالي.

التخطيط لمرحلة صرف المعاش التقاعدي

في حين يركز جزء كبير من تخطيط التقاعد على تراكم المدخرات, ، من المهم بنفس القدر التخطيط لـ مرحلة الدفعالفترة التي تُستخدم فيها المدخرات لتمويل التقاعد. يُعدّ فهم كيفية تنظيم عمليات السحب، وإدارة الضرائب، وموازنة مصادر الدخل أمرًا بالغ الأهمية لضمان الاستقرار المالي طوال فترة التقاعد.

على سبيل المثال: قد يختار المتقاعد في هولندا الحصول على جزء من معاشه التقاعدي كـ دفع شهري ثابت مع الاحتفاظ ببعض الأموال في حساب استثماري لمواصلة تنمية أصولهم أثناء التقاعد.

الشكل: فهم مصادر دخل التقاعد

وصف:

يوضح الشكل ستة مصادر رئيسية لدخل التقاعد: المعاشات التقاعدية والمعاشات السنوية، ودخل الاستثمار، والمشاريع التجارية وريادة الأعمال، وإعانات الضمان الاجتماعي، والوظائف والعمل بدوام جزئي، والعقارات المؤجرة. ويسلط الضوء على كيفية تنويع مصادر دخل المتقاعدين من خلال الاستفادة من هذه الخيارات المختلفة، مما يضمن الاستقرار المالي خلال فترة التقاعد.

الماخذ الرئيسية:

المعاشات التقاعدية والمعاشات السنوية توفير تدفق دخل ثابت يمكن التخطيط له مسبقًا.

دخل الاستثمار يسمح للمتقاعدين بكسب عوائد من المدخرات، أو الأسهم، أو السندات، أو صناديق الاستثمار المشتركة.

المشاريع التجارية و ريادة الأعمال توفر فرصًا للاستمرار في الدخل والمشاركة.

مزايا الضمان الاجتماعي تشكل الاستثمارات البديلة عنصرا أساسيا في دخل التقاعد، وخاصة بالنسبة لأولئك الذين ليس لديهم استثمارات أخرى.

العمل بدوام جزئي يمكن أن يساعد ذلك في استكمال الدخل والحفاظ على نشاط المتقاعدين وانخراطهم.

عقارات للإيجار يمكن أن تولد دخلاً سلبياً وتكون أصلًا قيماً.

تطبيق المعلومات:

فهم هذه التنوعات مصادر دخل التقاعد يمكن أن يساعد الأفراد على التخطيط لتقاعد أكثر أمانًا وتكاملًا. من خلال تحديد مصادر دخل مختلفة والجمع بينها، يمكن للأفراد تقليل مخاطرهم المالية ووضع خطة تقاعد أكثر استدامة، وبالتالي اتخاذ قرارات مدروسة بشأن الأمن المالي طويل الأمد.

معلومات الدرس الرئيسية:

البدء مبكرًا بالتخطيط للتقاعد يتيح لك الاستفادة من الفائدة المركبة، مما يُنمّي مدخراتك بشكل أسرع مع مرور الوقت. كلما طالت فترة الاستثمار، زاد تأثير الفائدة المركبة، مما يجعل البدء بالادخار في أقرب وقت ممكن أمرًا بالغ الأهمية.

توفر معاشات الدولة الأساس لدخل التقاعد،, لكنها قد لا تكفي للحفاظ على مستوى المعيشة الذي ترغب فيه. يُساعد استكمال معاشات الدولة بخطط مهنية أو فردية على بناء مستقبل مالي أكثر أمانًا.

إن الادخار الإلزامي يكون في كثير من الأحيان إلزاميا بموجب القانون،, ضمان دخل تقاعدي أساسي. تتيح لك المدخرات الاختيارية مرونة إضافية، مما يتيح لك زيادة مساهمتك والتحكم بشكل أكبر في خياراتك الاستثمارية.

فهم خيارات السحب المختلفة،, مثل المعاشات السنوية والمبالغ الإجمالية، تُساعد على إدارة دخل التقاعد بكفاءة. يُعد التخطيط الدقيق للسحب أمرًا بالغ الأهمية لضمان عدم استنزاف الأموال بسرعة والحفاظ على دخل ثابت.

دمج عوامل ESG في استثماراتك التقاعدية يمكن مواءمة النمو المالي مع القيم الأخلاقية، مما يعزز الاستدامة. مع ذلك، احذر من التضليل البيئي، حيث قد تدّعي الصناديق زورًا أنها صديقة للبيئة.

كلمة الختام: من خلال فهم أنظمة التقاعد المختلفة، وإدارة المساهمات بشكل فعال، والنظر في خيارات الاستثمار المستدامة، يمكن للأفراد بناء خطة تقاعد متكاملة تضمن الاستقرار المالي وتتوافق مع الأهداف الشخصية.