لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.

16.1 Staying Informed about Personal Finance

يعد تثقيف نفسك باستمرار حول التمويل الشخصي أمرًا بالغ الأهمية لاتخاذ قرارات مالية مستنيرة والبقاء على اطلاع بأهدافك المالية. فكر في استخدام الموارد التالية لتوسيع نطاق معرفتك:

الشكل: رسم تخطيطي مفاهيمي على منديل يوضح التخطيط المالي الشخصي، مصحوبًا بكوب من قهوة الإسبريسو وقطع نقدية معدنية على طاولة خشبية ريفية.

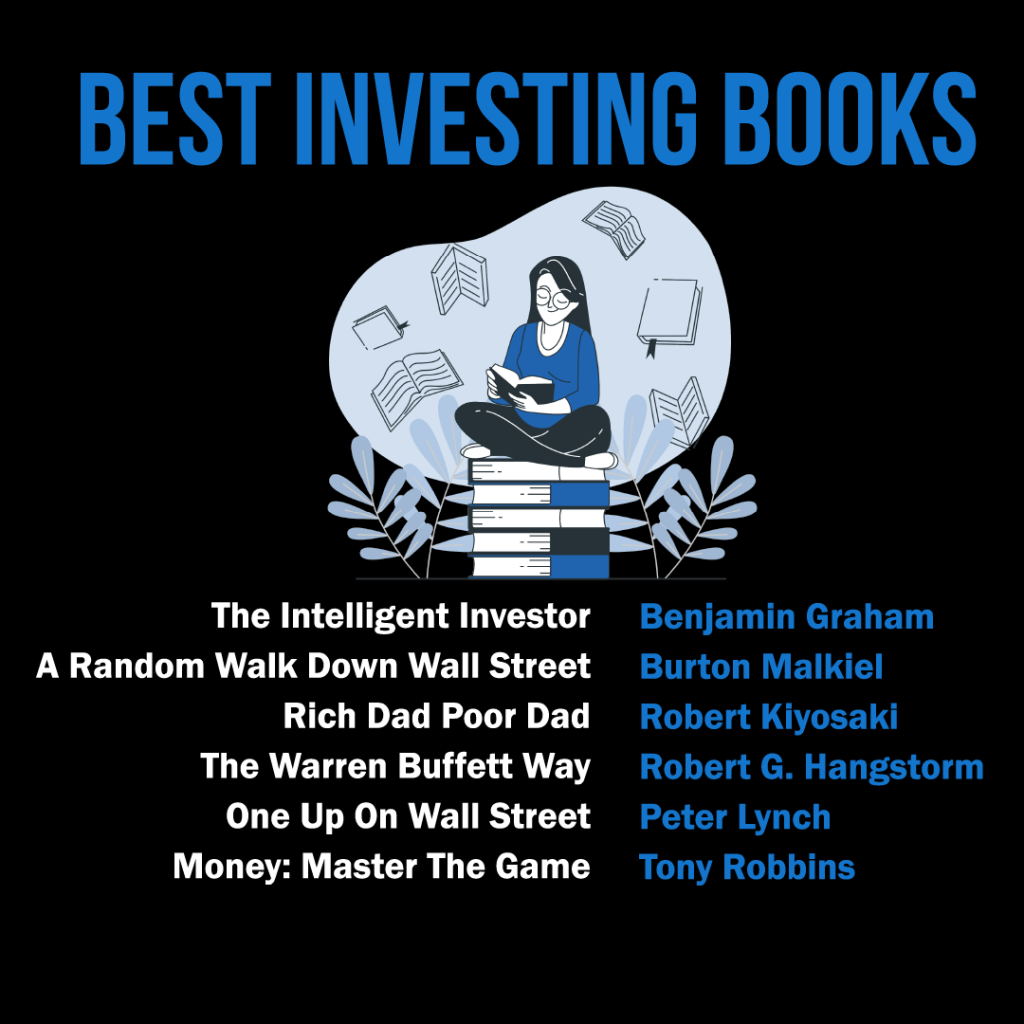

Figure: The infographic lists "Best Investing Books" that are considered must-reads for anyone interested in learning about investing. The books mentioned are: "The Intelligent Investor" by Benjamin Graham "A Random Walk Down Wall Street" by Burton Malkiel "Rich Dad Poor Dad" by Robert Kiyosaki "The Warren Buffett Way" by Robert G. Hagstrom "One Up On Wall Street" by Peter Lynch "Money: Master The Game" by Tony Robbins These books cover a range of investment philosophies, from value investing to personal finance, and offer insights into the strategies of some of the world's most successful investors. For practical use, readers should consider starting with one book that aligns most closely with their investment style or goals and apply the principles learned to their own investment strategies. Source: Custom Infographic

الكتب والمطبوعات: قراءة كتب ومنشورات التمويل الشخصي يمكن أن توفر معرفة متعمقة حول مواضيع مختلفة، مثل الميزانية والاستثمار والتخطيط للتقاعد. تشمل بعض العناوين الشائعة "Rich Dad Poor Dad" لروبرت كيوساكي، و"The Total Money Makeover" بقلم ديف رامزي، و"Your Money or Your Life" بقلم فيكي روبن وجو دومينغيز.

الموارد عبر الإنترنت: تقدم العديد من مواقع الويب والمدونات نصائح ورؤى تتعلق بالتمويل الشخصي، مثل NerdWallet وInvestopedia وThe Simple Dollar. يمكن أن تساعدك هذه الموارد في البقاء على اطلاع دائم بالأخبار المالية، وتعلم استراتيجيات جديدة، واكتشاف الأدوات المفيدة.

البودكاست ومقاطع الفيديو: يمكن أن يكون الاستماع إلى ملفات البودكاست الخاصة بالتمويل الشخصي أو مشاهدة مقاطع الفيديو طريقة جذابة للتعرف على إدارة الأموال. تتضمن بعض ملفات البودكاست الشهيرة "The Dave Ramsey Show" و"So Money" لفارنوش ترابي و"The Indicator from Planet Money". بالإضافة إلى ذلك، تقدم قنوات YouTube مثل Graham Stephan وThe Financial Diet محتوى ماليًا شخصيًا إعلاميًا وممتعًا.

16.2 Utilizing Financial Tools and Software

يمكن أن يساعدك استخدام الأدوات والبرامج المالية في إدارة أموالك بشكل فعال والبقاء على المسار الصحيح لتحقيق أهدافك. تم تصميم تطبيق التمويل الشخصي الخاص بـ Simple Financial Community لتزويدك برؤى وموارد قيمة لفهم أموالك وميزانيتك بشكل أفضل:

الميزانية وتتبع النفقات: يقدم تطبيقنا أدوات إعداد ميزانية سهلة الاستخدام تساعدك على إنشاء ميزانيتك والحفاظ عليها وتعديلها حسب الحاجة. باستخدام الفئات القابلة للتخصيص، يمكنك بسهولة تتبع دخلك ونفقاتك لتحديد عادات الإنفاق وإجراء التعديلات اللازمة.

تحديد الأهداف ومراقبة التقدم: حدد أهدافًا مالية قصيرة وطويلة المدى داخل التطبيق وتتبع تقدمك نحو تحقيقها. احصل على التحديثات والتذكيرات في الوقت المناسب لمساعدتك في التركيز على أهدافك المالية.

تتبع وتحليل الاستثمار: مراقبة استثماراتك وتحليل أداء محفظتك داخل التطبيق. احصل على رؤى حول توزيع الأصول الخاصة بك واتخذ قرارات مستنيرة فيما يتعلق بإستراتيجية الاستثمار الخاصة بك.

التعليم والدعم المالي: يمكنك الوصول إلى مجموعة كبيرة من الموارد التعليمية داخل التطبيق، بما في ذلك المقالات والبرامج التعليمية والندوات عبر الإنترنت، لتوسيع معرفتك المالية. انضم إلى مجتمع داعم من المستخدمين والخبراء الذين يمكنهم تقديم التوجيه والإجابة على الأسئلة أثناء التنقل في رحلتك المالية.

الشكل: رسم توضيحي نابض بالحياة لسحابة الكلمات يتمحور حول الأدوات المالية.

من خلال الاستفادة من مجموعة من الموارد التعليمية وتطبيق التمويل الشخصي الخاص بـ Simple Financial Community، يمكنك اكتساب المعرفة والأدوات اللازمة لاتخاذ قرارات مالية مستنيرة وتحقيق أهدافك المالية.

16.3 Mobile and Online Banking: Risks and Protections

While mobile and online banking make it easier to manage money, they come with risks like identity theft and scams.

Key tips to protect yourself:

Always use strong passwords and two-factor authentication.

Avoid logging into bank accounts on public Wi-Fi.

Monitor your accounts weekly for suspicious activity.

Set up alerts for large transactions or logins from new devices.

16.4 Comparing Financial Institutions and Services

Not all financial services are the same! Here’s what to compare:

Third-Party Check Cashing: Banks charge less than payday lenders or grocery stores.

Online and Mobile Banks: Often lower fees but fewer physical branches.

Avoiding Fees: Set up low-balance alerts and opt out of overdraft protection to avoid costly charges.

Being Unbanked: Pros (cash control) vs Cons (lack of FDIC insurance, expensive check cashing).

16.5 Working with Financial Professionals

يمكن أن يوفر التعاون مع المتخصصين الماليين إرشادات وخبرة قيمة لمساعدتك في تحقيق أهدافك المالية. فيما يلي بعض الأنواع الشائعة من المتخصصين الماليين وإيجابياتهم وسلبياتهم وأفضل الممارسات للعمل معهم:

المخططين الماليين

يساعد المخططون الماليون العملاء في إنشاء خطط مالية شاملة، والتي قد تشمل إعداد الميزانية والمدخرات والاستثمار والتخطيط للتقاعد واستراتيجيات التأمين.

الشكل: زوجان كبيران يتلقيان مشورة مالية من أحد المستشارين، مع التركيز على المعاشات التقاعدية والفواتير وأوراق التأمين.

الايجابيات:

النهج الشمولي: ينظر المخططون الماليون إلى وضعك المالي بالكامل لإنشاء خطة مخصصة تلبي احتياجاتك وأهدافك الفريدة.

الخبرة: يتمتع المخططون الماليون بمعرفة متخصصة في مختلف جوانب التمويل الشخصي ويمكنهم تقديم المشورة المهنية.

سلبيات:

التكلفة: يمكن أن يكون الاستعانة بمخطط مالي مكلفًا، حيث تختلف الرسوم بناءً على هيكل الرسوم (على سبيل المثال، الأجر بالساعة، أو الرسوم الثابتة، أو النسبة المئوية للأصول الخاضعة للإدارة).

تضارب المصالح المحتمل: قد يحصل بعض المخططين الماليين على عمولات من بيع منتجات مالية محددة، مما قد يؤثر على توصياتهم.

أفضل الممارسات والنصائح:

ابحث عن المخططين الماليين المعتمدين (CFPs) الذين استوفوا متطلبات التعليم والفحص والخبرة الصارمة.

تحقق من أوراق اعتماد المخطط وتاريخه التأديبي من خلال منظمات مثل FINRA أو SEC.

عند العمل مع أي متخصص مالي، قم دائمًا بالعناية الواجبة، واطلب الإحالات، وتأكد من أنهم يتصرفون بما يحقق مصلحتك. يمكن للمتخصص المالي الذي تم اختياره جيدًا أن يقدم خبرة ودعمًا قيمًا لمساعدتك في تحقيق أهدافك المالية.

16.6 Regulatory Agencies that Protect Consumers

Several federal and state agencies protect your savings and investments:

FDIC and NCUA: Insure your deposits up to $250,000.

Federal Reserve: Regulates banks and manages the economy through monetary policy.

Securities and Exchange Commission (SEC) و مكتب حماية المستهلك المالي (CFPB): Protect investors and consumers from fraud and abuse.

Indiana Securities Division (or your state’s equivalent): Offers local protections for investors.

16.7 Protecting Your Personal Financial Information

To protect your identity and money:

Keep your Social Security number private.

Check your credit reports regularly.

Shred sensitive documents before throwing them away.

Only share personal financial data with trusted entities like your bank or tax agency.

If identity theft happens:

Contact your bank and freeze your accounts.

Report the fraud to the Federal Trade Commission (FTC) at IdentityTheft.gov.

Notify the major credit bureaus.

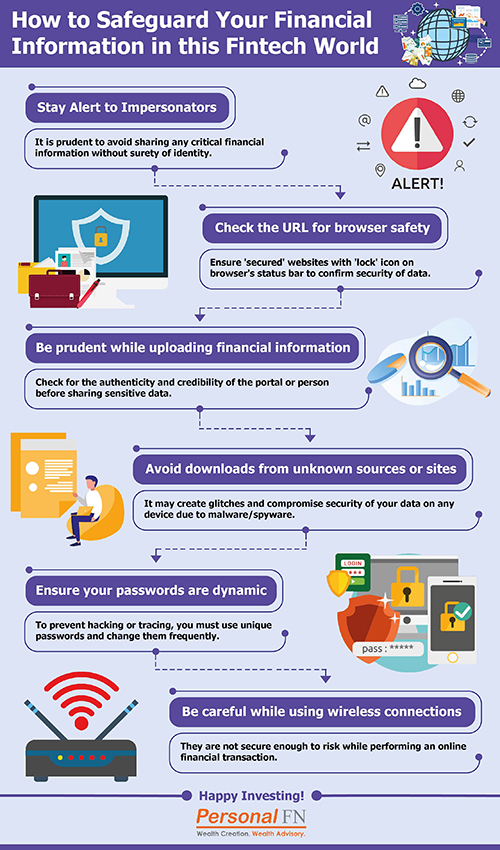

شكل: How to Safeguard Your Financial Information in the FinTech World

وصف:

This infographic provides a list of essential security practices for protecting your sensitive financial information in the age of digital finance. It visually outlines key actions you can take, such as creating strong passwords and being aware of phishing scams. The overall purpose is to educate users on how to safely navigate the world of online banking and FinTech applications.

الماخذ الرئيسية:

The foundation of digital security is using strong, unique passwords for each financial account and enabling Two-Factor Authentication (2FA) as an extra layer of protection.

Be constantly vigilant for phishing scams, which are deceptive emails, text messages, or phone calls designed to trick you into revealing your confidential data.

It is crucial to avoid using unsecured public Wi-Fi for any banking or financial transactions, as your information can be easily intercepted.

You should regularly monitor your financial statements and account activity to quickly identify and report any suspicious or unauthorized transactions.

تطبيق المعلومات:

By adopting these habits, you can dramatically reduce your risk of suffering from identity theft and financial fraud.

These security practices are fundamental for safely using the convenient tools offered by FinTech and online banking.

Making cybersecurity a part of your routine is a critical component of modern financial management and protecting your assets.

16.8 Financial Contingency Planning

Emergencies like job loss, medical bills, or a car accident can derail finances. Always have a contingency plan:

Maintain 3-6 months’ worth of expenses in an emergency fund.

Know which bills must be paid first (housing, utilities, transportation).

Have a backup source of credit (like a low-interest credit card) only for emergencies.

معلومات الدرس الرئيسية:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.