لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.

1.1 فهم التمويل الشخصي

الشكل: مفهوم الانضباط الذاتي والدافع.

التمويل الشخصي هو كيفية إدارة أموالك لتلبية احتياجاتك اليومية وأهدافك طويلة المدى. كل خيار مالي، كبيرًا كان أم صغيرًا، يؤثر على وضعك المالي، بدءًا من كيفية إنفاقك على الطعام ووصولًا إلى كيفية تخطيطك للتقاعد.

تتضمن إدارة شؤونك المالية الشخصية اتخاذ قرارات ذكية بشأن الكسب، ووضع الميزانية، والادخار، والاستثمار، والاقتراض، وحماية أموالك. تتطور هذه الخيارات على مدار حياتك مع تغير أهدافك ومسؤولياتك وظروفك. على سبيل المثال، قد يركز طالب المرحلة الثانوية على الادخار للدراسة الجامعية، بينما قد يدخر البالغ لشراء منزل أو التقاعد. قد يحتاج من لديهم أطفال إلى إعطاء الأولوية للتأمين والادخار التعليمي، بينما قد يخصص آخرون ليس لديهم معالون المزيد للسفر أو الاستثمار.

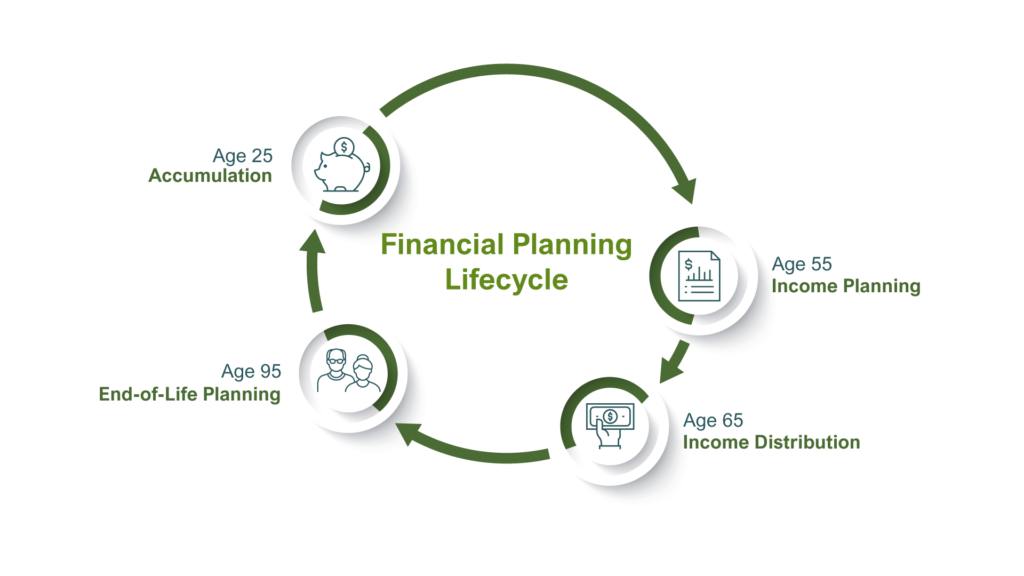

شكل: دورة الحياة المالية

وصف:

يوضح هذا الرسم البياني المراحل المالية المختلفة التي يمر بها الشخص عادةً في حياته. دخل و نفقات من بداية حياتهم المهنية حتى التقاعد، وتقسيم الرحلة إلى تراكم الثروة المرحلة (عندما تقوم بتوفير المال) و توزيع الثروة المرحلة (عندما تنفق مدخراتك). يوضح الرسم البياني أن الدخل يرتفع عادةً خلال مسيرتك المهنية ثم يتوقف عند التقاعد، مما يُظهر الحاجة إلى الادخار للمستقبل.

الماخذ الرئيسية:

حياتك المالية تتكون من مرحلتين رئيسيتين: تراكم الثروة مرحلة خلال مسيرتك المهنية و توزيع الثروة مرحلة التقاعد.

شخص ما دخل عادة ما تزداد خلال سنوات عملهم ثم تتوقف أو تنخفض بشكل كبير عند التقاعد, في حين تستمر النفقات الأساسية في كثير من الأحيان.

الهدف من التخطيط المالي هو توفير واستثمار الفرق بين دخلك ونفقاتك خلال مرحلة التراكم لدعم نفسك خلال مرحلة التوزيع.

تطبيق المعلومات:

فهم دورة الحياة المالية يساعدك على إنشاء خطة واضحة وطويلة الأمد الخطة الاستثمارية التي تتناسب مع عمرك ووضعك المالي.

إذا كنت في مرحلة التراكم, يمكنك التركيز على الاستثمارات الموجهة نحو النمو لبناء ثروتك.

إذا كنت تقترب من مرحلة التوزيع, يمكنك تعديل استراتيجيتك للتركيز على حماية مدخراتك وتوليد دخل ثابت للتقاعد.

إن المعرفة المالية تساعدك على تقليل التوتر، واتخاذ قرارات واثقة، والتمتع بقدر أكبر من الحرية والاستقرار.

1.2 التخطيط المالي والميزانية مدى الحياة

يبدأ التخطيط المالي بتقييم وضعك المالي الحالي، وتحديد الأهداف، وإنشاء الميزانية. ميزانية هي خطة إنفاق تضمن لك عدم إنفاق أكثر مما تكسب.

عندما تقوم بإعداد الميزانية، عليك التمييز بين احتياجات و يريد:

احتياجات وتشمل الضروريات الأساسية مثل السكن والغذاء والرعاية الصحية.

يريد العناصر غير الأساسية مثل العلامات التجارية الفاخرة، أو اشتراكات الترفيه، أو أحدث الهواتف الذكية.

إن تحديد أولويات الاحتياجات يضمن لك تغطية النفقات الأساسية قبل الإنفاق على النفقات الإضافية.

إن إنشاء ميزانية واقعية يتضمن:

إدراج جميع مصادر الدخل (الوظيفة، الهدايا، الأعمال الجانبية)

تتبع النفقات الشهرية

تحديد حدود الإنفاق لكل فئة

تخصيص الأموال للادخار

تساعدك الميزانية على اتخاذ قرارات إنفاق مدروسة وتمنحك السيطرة على مستقبلك المالي.

1.3 اتخاذ القرارات: التكاليف والمقايضات والعواقب

كل قرار ينطوي على تنازلات. اختيار إنفاق مبلغ $20 على فيلم قد يعني عدم قدرتك على إضافة هذا المبلغ إلى مدخراتك. تُسمى هذه التنازلات تكلفة الفرصة - ما تتخلى عنه للحصول على شيء آخر.

نهج منظم مثل نموذج PACED يساعدك على اتخاذ قرارات أكثر ذكاءً:

P - تحديد مشكلة (على سبيل المثال، "هل يجب عليّ شراء سيارة مستعملة أم استئجار واحدة جديدة؟")

أ - قائمة البدائل

C - يختار معايير (على سبيل المثال، التكلفة والصيانة والتأمين)

E – يقيم البدائل باستخدام معاييرك

د – يقرر على الخيار الأفضل

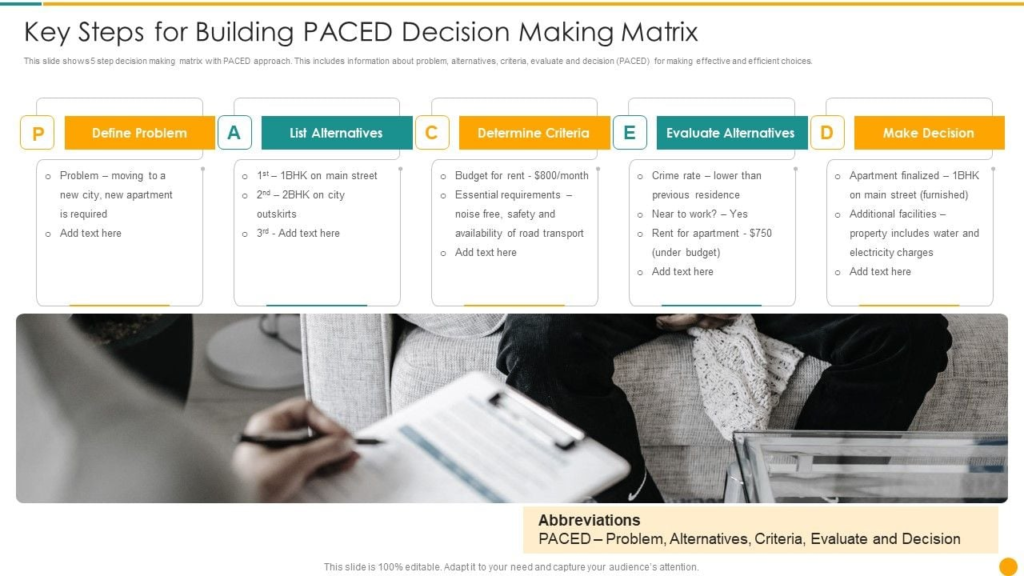

شكل: الخطوات الرئيسية لبناء مصفوفة صنع القرار المتدرجة

وصف:

تعرض هذه الصورة نموذج PACED, إطار عمل منظم من خمس خطوات يُستخدم لاتخاذ القرارات بطريقة واضحة ومنطقية. النموذج هو اختصار لـ (P) عرّف Pمشكلة، (أ) قم بإدراج أالبدائل، (ج) إنشاء Cالمعايير، (هـ) Eتقييم البدائل، و(د) وضع دالقرار. فهو يوفر خريطة طريق يمكن اتباعها عند مواجهة خيار معقد، مع ضمان مراعاة جميع الجوانب المهمة.

الماخذ الرئيسية:

ال نموذج PACED يحول القرار المعقد إلى عملية بسيطة خطوة بخطوة تعزز التفكير العقلاني.

تتطلب هذه العملية منك أولاً تحديد مشكلة, ثم فكر في كل ما هو ممكن البدائل أو الخيارات.

الخطوة الحاسمة هي اختيار معايير, ، ما هي المعايير أو العوامل التي تهمك أكثر عند اتخاذ قرارك.

النهائي قرار يتم ذلك فقط بعد إجراء فحص منهجي تقييم حول كيفية مقارنة كل بديل بالمعايير التي اخترتها.

تطبيق المعلومات:

يمكن للمستثمرين استخدام نموذج PACED لإضفاء البنية والمنطق على أعمالهم قرارات الاستثمار, ، مما يساعد على إزالة العاطفة من العملية.

على سبيل المثال، عند تحديد مكان الاستثمار، يمكنك استخدام هذا الإطار لمقارنة الأسهم أو الصناديق المختلفة بناءً على معايير مثل المخاطر والرسوم والعوائد المحتملة.

هذا النهج المنهجي مفيد لضمان النتيجة النهائية اختيار الاستثمار هي نتيجة لتحليل دقيق وتتوافق مع أهدافك المالية الشخصية.

إن القرارات المالية الجيدة تأخذ في الاعتبار أيضًا التكاليف الهامشية والفوائد الهامشية:

التكلفة الهامشية:التكلفة الإضافية لوحدة أو إجراء إضافي

فائدة هامشية:المكسب الإضافي أو القيمة المستلمة

مثال: العمل لخمس ساعات إضافية هذا الأسبوع قد يكلفك وقتًا مع أصدقائك، لكنه سيُكسبك $75. عليك أن تُقرر ما إذا كانت الفائدة تفوق التكلفة.

1.4 خيارات نمط الحياة والاستقرار المالي

خياراتك في التعليم والعمل وأسلوب الحياة تؤثر بشكل مباشر على وضعك المالي. المهنة التي تختارها، وكمية عملك، وحتى مكان سكنك، كلها تؤثر على دخلك ونفقاتك وفرصك.

خذ هذا في الاعتبار:

المسار الوظيفي:قد توفر الوظائف ذات الطلب الأعلى أجوراً أعلى، ومزيداً من الأمان، ومزايا مثل التأمين وخطط التقاعد.

التوازن بين العمل والحياة:اختيار العمل بدوام جزئي قد يعطيك وقت فراغ، لكنه يحد من دخلك.

موقع:قد يؤدي العيش في مدينة كبيرة إلى زيادة الدخل - ولكن أيضًا إلى زيادة الإيجار والنفقات اليومية.

الدخل الجانبي:يمكن أن يؤدي العمل الحر أو إدارة الأعمال الصغيرة إلى زيادة دخلك وتوفير المرونة المالية.

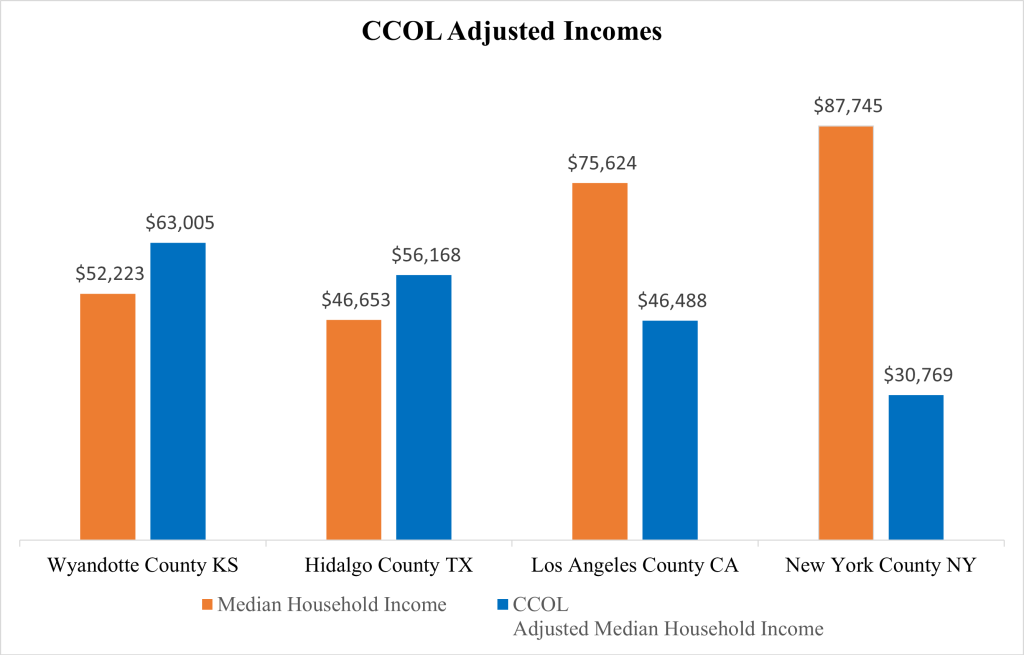

شكل: مؤشر متوسط دخل الأسرة وتكلفة المعيشة في مقاطعات مختارة في الولايات المتحدة

وصف:

يُقارن هذا الرسم البياني الشريطي بين مؤشرين ماليين رئيسيين في أربع مقاطعات أمريكية مختلفة: متوسط دخل الأسرة (الأشرطة الزرقاء) ومؤشر تكلفة المعيشة (الأشرطة البرتقالية). يُظهر الرسم البياني بصريًا كيف يُمكن لراتب مرتفع في منطقة ما، مثل مقاطعة نيويورك، أن يُقابله ارتفاع كبير في تكلفة المعيشة. يُساعد هذا على فهم الفرق بين الدخل الاسمي (المبلغ الذي تكسبه بالدولار) والدخل الحقيقي (ما يُمكن أن تشتريه أموالك بالفعل).

الماخذ الرئيسية:

الدخل المرتفع لا يعني بالضرورة زيادة في الثروة إذا كان في منطقة ذات تكلفة معيشية مرتفعة. على سبيل المثال، تتمتع مقاطعة نيويورك بدخل مرتفع، لكن تكلفة المعيشة فيها تزيد عن ضعف المتوسط الوطني.

إن قدرتك الشرائية - ما تستطيع أن تشتريه أموالك بالفعل - يتم تحديدها من خلال العلاقة بين أرباحك ونفقاتك.

توجد فروق كبيرة في مستويات الدخل وتكاليف المعيشة عبر المناطق المختلفة، مما قد يؤثر بشكل كبير على حالتك المالية.

إن الراتب الأقل في منطقة أكثر تكلفة قد يوفر وضعًا ماليًا أفضل من الراتب الأعلى في منطقة باهظة الثمن.

تطبيق المعلومات:

عند تقييم عرض عمل أو التخطيط للانتقال، يجب عليك دائمًا تحليل تكلفة المعيشة إلى جانب الراتب لفهم دخلك المتاح المحتمل.

يعد هذا المفهوم ضروريًا لإنشاء ميزانية شخصية دقيقة وتحديد أهداف ادخار واقعية تتناسب مع موقعك المحدد.

يساعدك فهم هذه البيانات على اتخاذ قرارات مالية أكثر ذكاءً بشأن مكان العيش والعمل لتعظيم ثروتك على المدى الطويل وجودة حياتك.

1.5 الاستخدام المسؤول وغير المسؤول للأموال

المسؤولية المالية تعني اتخاذ قرارات تتوافق مع أهدافك وتُظهر مسؤوليتك. وهذا يشمل:

تحديد الأهداف المالية

الالتزام بالميزانية

تجنب الديون غير الضرورية

الادخار بانتظام

استخدام الائتمان بحكمة

وعلى النقيض من ذلك، قد تشمل العادات غير المسؤولة ما يلي:

الإنفاق الاندفاعي

الاعتماد على بطاقات الائتمان دون خطط سداد

تجاهل المدخرات

تجنب التخطيط المالي

مثال: إن إنفاق مبلغ $200 على الملابس دون تخطيط قد يجعلك غير قادر على دفع فاتورة الهاتف بقيمة $150، مما يؤدي إلى رسوم التأخير أو خفض الخدمة.

1.6 صافي الثروة وبناء الصحة المالية

لك صافي الثروة يعكس وضعك المالي العام. إنها قيمة ما تملكه (أصول) ناقص ما عليك (الإلتزامات).

أصول قد يشمل:

مدخرات البنك

المركبات

الاستثمارات

ملكية

الأشياء الثمينة (المجوهرات والإلكترونيات)

الإلتزامات نكون:

ديون بطاقات الائتمان

قروض الطلاب

الرهن العقاري

قروض السيارات

مثال:

أصول

كمية

مدخرات

$3,000

سيارة

$6,000

كمبيوتر محمول

$1,000

الإلتزامات

كمية

ديون بطاقات الائتمان

$1,200

قرض الطالب

$4,000

صافي القيمة = $10,000 (الأصول) – $5,200 (الالتزامات) = $4,800

صافي الثروة الإيجابي يدل على الاستقرار المالي. تنمية أصولك وتخفيض ديونك يزيدان صافي ثروتك بمرور الوقت.

1.7 كيف يؤثر الاقتصاد عليك

حتى اختياراتك الشخصية تتأثر بالاقتصاد العالمي.

مفاهيم مهمة لفهم:

الندرة:يواجه الجميع موارد محدودة - يتعين علينا أن نختار كيفية استخدام الوقت والمال.

تضخم اقتصاديعندما ترتفع الأسعار، يقلّ ما تشتريه بأموالك. قد يؤدي ارتفاع التضخم إلى ارتفاع أسعار البقالة والوقود والإيجار.

الناتج المحلي الإجمالي: يقيس هذا المؤشر كمية إنتاج الدولة. غالبًا ما يعني نمو الناتج المحلي الإجمالي زيادةً في الوظائف وتحسينًا في الأجور.

دورة الأعمال:تمر الاقتصادات بمراحل صعود (توسع) وهبوط (ركود).

العرض والطلبإذا طلب الكثيرون منتجًا ما، فقد ترتفع أسعاره. وإذا زاد العرض وانخفض الطلب، تنخفض الأسعار.

يساعدك فهم هذه العوامل على:

تعديل ميزانيتك لمواجهة التضخم

قرر متى تقوم بالادخار أو الإنفاق

اختر الوقت المناسب للاستثمار

1.8 المسؤولية المالية مع أو بدون المعالين

عندما تعيش بمفردك، قد ينصبّ تركيزك المالي على التعليم أو السفر أو الادخار. لكن مع وجود من تُعالهم - كالأطفال أو الوالدين المسنين أو الإخوة - تتغير أهدافك المالية.

مثال للمقارنة:

فئة

لا يوجد معالين

مع المعالين

الدخل الشهري

$2,000

$4,000

السكن

$800

$1,400

البقالة

$200

$600

مدخرات

$300

$400

رعاية الأطفال

$0

$500

وهذا يوضح كيف أن المعالين يغيرون أولوياتك، مما يتطلب تخطيطًا دقيقًا ومسؤولية.

1.9 الحوافز وتأثيرها على الخيارات المالية

الناس غالبا ما يستجيبون لـ الحوافز المالية:

المكافآت:بطاقات الائتمان النقدية، ومطابقات تقاعد صاحب العمل

العقوبات: رسوم التأخير، رسوم السحب على المكشوف

التحفيزات السلوكية:المبيعات، خصومات الولاء، العروض لفترة محدودة

وتؤثر هذه الحوافز على:

ما تشتريه

كيف توفر

أين تعمل

سواء كنت تقترض أو تستثمر

إن الوعي بالحوافز يساعدك على اتخاذ خيارات بناءً على احتياجاتك، وليس فقط ما يتم تقديمه.

1.10 أدوات اتخاذ القرارات المالية المستنيرة

لتتمكن من اتخاذ خيارات مالية ذكية:

قارن خياراتك (التكلفة والفوائد والمخاطر)

استخدم أدوات صنع القرار مثل جدول تحليل التكلفة والفائدة

التخطيط المسبق للعواقب غير المقصودة

مثال: شراء سيارة مقابل استئجارها

عامل

يشتري

إيجار

التكلفة الشهرية

أعلى مقدما

انخفاض شهري

التكلفة طويلة الأجل

أقل (أنت تملكه)

أعلى (لا يوجد حقوق ملكية)

المرونة

إحتفظ بها طالما تريد

يجب العودة بعد الفصل الدراسي

يعتمد الاختيار على ميزانيتك، وعادات القيادة، وخططك المستقبلية.

خاتمة

تعلّم التمويل الشخصي يمنحك القدرة على التحكم بأموالك ومستقبلك. لكل قرار - كيف تكسب، تنفق، تدّخر، وتستثمر - عواقب قصيرة وطويلة المدى. بتطبيق المعرفة المالية والعادات المسؤولة، تبني أساسًا متينًا لأي أهداف تضعها في حياتك.

معلومات الدرس الرئيسية:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.