الفصل الثامن: إدارة الائتمان وتداعياتها

أهداف تعلم الدرس:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.

مقدمة في إدارة الائتمان

تتضمن إدارة الائتمان الفعّالة فهم الأنواع المختلفة من الائتمان المتاحة، وكيفية مقارنة تكاليف الائتمان، والتعرف على تأثير قرارات الائتمان على الشؤون المالية الشخصية. يستكشف هذا الفصل تعقيدات إدارة الائتمان، بما في ذلك تحديد كشوف الفواتير غير الصحيحة، ومقارنة تكاليف الائتمان، والعواقب المترتبة على استخدام الائتمان.

8.1 Identifying and Contesting Incorrect Billing Statements

يجب على المستهلكين مراجعة بيانات الفواتير الخاصة بهم بعناية بحثًا عن أي أخطاء. عند تحديد بيان فاتورة غير صحيح، يجب على المستهلكين أولاً الاتصال بشركة الفوترة لمحاولة الحل. إذا لم يكونوا راضين، فيمكنهم تصعيد الشكوى إلى وكالات الدفاع عن المستهلك مثل مكتب تحسين الأعمال (BBB)، وغرفة التجارة، ووزارة الزراعة وخدمات المستهلك في فلوريدا، ولجنة التجارة الفيدرالية (FTC). يمكن لهذه المنظمات أن تقدم خدمات الوساطة، وإذا لزم الأمر، التوجيه بشأن الإجراءات القانونية الإضافية.

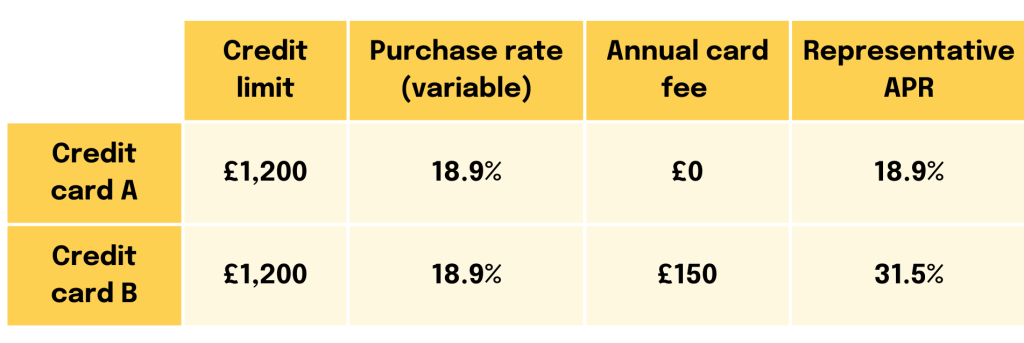

8.2 Comparing Credit Costs

ال معدل النسبة السنوية (APR) و الرسوم الأولية، ورسوم التأخير، ورسوم عدم السداد هي عوامل حاسمة عند مقارنة تكاليف الائتمان. يقدم معدل الفائدة السنوي نظرة شاملة لتكاليف الاقتراض، بما في ذلك أسعار الفائدة والرسوم الأخرى، مما يسمح للمستهلكين بمقارنة مصادر الائتمان المختلفة بشكل فعالعلى سبيل المثال، قد تقدم بطاقة الائتمان (أ) معدل فائدة سنوي أقل ولكن رسوم تأخير السداد أعلى مقارنة ببطاقة الائتمان (ب)، مما يؤثر على التكلفة الإجمالية للائتمان اعتمادًا على عادات المستخدم.

الائتمان بأسعار تمهيدية منخفضة

قد تقدم المؤسسات المالية أسعارًا تمهيدية منخفضة لجذب عملاء جدد. وفي حين أنها جذابة، يمكن أن ترتفع هذه المعدلات بشكل كبير بعد الفترة التمهيدية، مما قد يؤدي إلى ارتفاع التكاليف بالنسبة للمستهلكين غير القادرين على سداد رصيدهم قبل ارتفاع الأسعار.

شكل: The Difference Between Interest Rate and APR

وصف:

This graphic illustrates the important distinction between a loan’s سعر الفائدة و لها معدل النسبة السنوية (APR). It visually explains that the interest rate is just one part of the borrowing cost, while the APR represents the total cost. The image shows that the APR is a broader measure because it includes both the interest rate and any additional lender fees.

الماخذ الرئيسية:

- ال سعر الفائدة is the direct cost of borrowing the money and is calculated as a percentage of the principal only.

- ال معدل النسبة السنوية (APR) provides a more complete picture of a loan’s cost, as it includes the interest rate plus any associated fees, such as origination fees or closing costs.

- Because it includes extra fees, a loan’s APR is typically higher than its advertised interest rate.

- When comparing different loan offers, looking at the معدل الفائدة السنوي allows for a more accurate, “apples-to-apples” comparison of the true cost of each option.

تطبيق المعلومات:

- When you are shopping for a loan, such as a mortgage or car loan, you should always compare the معدل الفائدة السنوي offered by different lenders, not just the interest rate.

- Focusing on the APR helps you understand the التكلفة الاجمالية للاقتراض and avoid loans that may have a low interest rate but high hidden fees.

- This knowledge is essential for making an informed financial decision and selecting the most affordable loan, potentially saving you a significant amount of money over time.

8.3 Secured vs. Unsecured Loans and credit cards

مؤمنة تتطلب القروض ضمانات وتأتي عمومًا بأسعار فائدة أقل بسبب انخفاض مخاطر المقرض، مثل قروض السيارات أو الرهن العقاري، فهناك خطر فقدان الأصول إذا لم يتم سداد المدفوعات. على النقيض من ذلك، قروض غير مضمونة، مثل معظم بطاقات الائتمان، لا تتطلب ضمانات ولكن لديها معدلات فائدة أعلى.

بطاقات الائتمان المضمونة تتطلب وديعة نقدية والتي تعمل كضمان، مما يجعلها خيارًا أقل مخاطرة بالنسبة للمقرضين وأداة قيمة للمستهلكين الذين يتطلعون إلى بناء أو إعادة بناء ائتمانهم. بطاقات الائتمان غير المضمونة لا تتطلب وديعة ولكنها تعتمد في كثير من الأحيان على السجل الائتماني للمستهلك للتأهل.

8.4 Factors Influencing Borrowing Costs

الدفعات المقدمة تقليل المبلغ الإجمالي الممول، مما يؤدي إلى دفعات شهرية أقل أو فترات قرض أقصر. يشكل المقترضون الذين يدفعون مقدمًا كبيرًا مخاطرة أقل للمقرضين، مما يؤدي غالبًا إلى شروط قرض أكثر ملاءمة.

بطاقات الائتمان: التكاليف والفوائد

بطاقات الائتمان إن بطاقات الائتمان توفر الراحة ولكنها قد تحمل أسعار فائدة ورسومًا عالية، وخاصة للمستخدمين الذين لديهم درجات ائتمانية منخفضة. وفي حين أنها تتيح عمليات شراء فورية، فإن التكاليف الطويلة الأجل بسبب الفائدة والرسوم قد تفوق الفوائد إذا لم يتم إدارتها بعناية.

بطاقة إئتمان فترات سماح, حساب الفائدة الأساليب، و الرسوم المرتبطة تؤثر فترات السماح بشكل مباشر على تكلفة الاقتراض. تسمح فترات السماح للمقترضين بسداد رصيدهم دون تحمل فائدة، مما يوفر ميزة كبيرة إذا تم استخدامها بحكمة.

8.5 Consumer Protection Laws

قوانين مثل قانون الحقيقة في الإقراض و ال قانون بطاقة الائتمان ضمان قيام المقرضين بالإفصاح بشكل واضح عن شروط الائتمان وحماية المستهلكين من الممارسات غير العادلة. تتطلب قوانين الإقراض من المقرضين تقديم إفصاح كامل عن شروط الائتمان، وحماية المستهلكين من الإقراض التمييزي، والتسويق المسيء، وممارسات تحصيل الديون غير العادلة. وينبغي للمستهلكين مراجعة هذه الإفصاحات بدقة عند التقدم بطلب للحصول على الائتمان لاتخاذ قرارات مستنيرة.

منع الاحتيال ومعالجته

وللحماية من الاحتيال، يتعين على المستهلكين مراقبة حساباتهم بانتظام واستخدام أساليب آمنة للتعاملات المصرفية عبر الإنترنت والإبلاغ عن أي نشاط مشبوه على الفور. وفي حالات الاحتيال، يعد الاتصال بالمؤسسة المالية والسلطات المعنية على الفور أمرًا بالغ الأهمية.

8.6 Free Annual Credit Reports

تلعب تقارير الائتمان، التي تحتفظ بها مؤسسات مثل Equifax وExperian وTransUnion، دورًا حيويًا في تقييم الجدارة الائتمانية. تشمل العوامل المؤثرة على درجات الائتمان سجل الدفع واستخدام الائتمان وطول تاريخ الائتمان. يعد فحص تقارير الائتمان بانتظام والتشكيك في عدم دقتها أمرًا أساسيًا للحفاظ على درجة ائتمان صحية.

يحق للمستهلكين الحصول على تقرير ائتماني مجاني واحد سنويًا من كل وكالة من وكالات إعداد التقارير الائتمانية الرئيسية. يساعد فحص التقارير الائتمانية بانتظام في تحديد الأخطاء التي قد تؤثر على تكاليف الاقتراض والقدرة على الحصول على الائتمان.

8.7 Student Loans Comparison

إن مقارنة أنواع مختلفة من القروض الطلابية، مثل قروض PLUS، والقروض الطلابية الخاصة، والقروض المدعومة أو غير المدعومة المباشرة، أمر بالغ الأهمية لفهم التكاليف طويلة الأجل، بما في ذلك الفائدة المتراكمة خلال فترات التأجيل.

إن فهم الفروق الدقيقة بين القروض الطلابية المختلفة قد يؤثر بشكل كبير على استراتيجية تمويل التعليم الخاصة بك. وفيما يلي تفصيل لسياسات استحقاق الفائدة ومعايير الأهلية لأنواع مختلفة من القروض الطلابية:

قروض مدعومة مباشرة

- استحقاق الفائدة: تدفع وزارة التعليم الأمريكية الفائدة أثناء وجود الطالب في المدرسة بنصف الوقت على الأقل، وخلال الأشهر الستة الأولى بعد مغادرة المدرسة (فترة السماح)، وأثناء فترات التأجيل.

- الأهلية:متاح للطلاب الجامعيين الذين لديهم حاجة مالية واضحة.

القروض المباشرة غير المدعومة

- استحقاق الفائدة: تتراكم الفائدة منذ صرف القرض للطالب. ويتحمل الطلاب مسؤولية سداد كافة الفوائد، على الرغم من أنه يمكنهم اختيار تأجيل سداد الفائدة أثناء الدراسة، والتي ستضاف بعد ذلك إلى المبلغ الأصلي للقرض.

- الأهلية:متاح للطلاب الجامعيين والدراسات العليا والمهنيين؛ ولا يوجد شرط لإثبات الحاجة المالية.

قروض الوالدين لطلاب المرحلة الجامعية (PLUS)

- استحقاق الفائدة:تبدأ الفائدة في التراكم فور صرف القرض. ولا توجد إعانات متاحة، ويتحمل المقترضون مسؤولية سداد جميع أقساط الفائدة.

- الأهلية:متاح لأولياء أمور الطلاب الجامعيين المعالين، وكذلك لطلاب الدراسات العليا والمهنيين. لا تعتمد الأهلية على الحاجة المالية، ولكن يلزم إجراء فحص ائتماني. قد يحتاج المقترضون الذين لديهم تاريخ ائتماني سيئ إلى مصدق.

قروض طلابية خاصة

- استحقاق الفائدة: Policies vary by lender, but typically, interest starts accruing immediately upon disbursement. Some private loans offer deferment options where interest continues to accrue but payments are not required until later.

- الأهلية: Determined by the private lender, usually based on creditworthiness. Students often need a cosigner with good credit to qualify for the best interest rates.

الاعتبارات الرئيسية:

- استحقاق الفائدة ورأس المال: إن فهم كيفية تراكم الفائدة ومتى يتم رأسمالها (إضافتها إلى الرصيد الأساسي للقرض) أمر بالغ الأهمية لإدارة تكاليف الاقتراض على المدى الطويل. توفر القروض الفيدرالية المدعومة ميزة عدم تراكم الفائدة أثناء وجود الطالب في المدرسة، مما قد يؤدي إلى توفير كبير.

- متطلبات الأهلية: تتطلب القروض الفيدرالية عمومًا استكمال طلب الحصول على المعونة الطلابية الفيدرالية المجانية (FAFSA) لتحديد الأهلية. أما القروض الخاصة، فستكون لها عمليات تقديم خاصة بها وقد تتطلب إثبات الدخل، والتحقق من الائتمان، وربما وجود ضامن.

- اختيار القرض المناسب: ضع في اعتبارك التكلفة الإجمالية للقرض، بما في ذلك رأس المال والفائدة، وأي رسوم مرتبطة بالاقتراض. تقدم القروض الفيدرالية مزايا مثل أسعار الفائدة الثابتة والوصول إلى خطط السداد القائمة على الدخل وبرامج الإعفاء، والتي لا تتوفر عادةً مع القروض الخاصة.

Navigating student loans requires careful consideration of both immediate needs and future financial implications, making an understanding of each type of loan’s specifics essential for sound financial planning in pursuit of education.

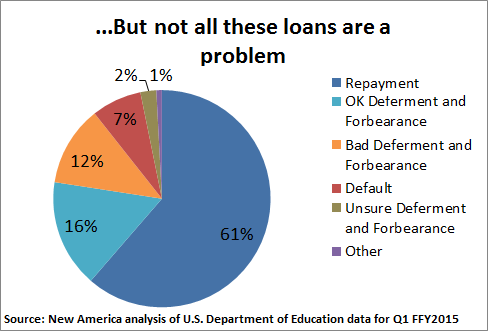

8.8 Deferred Student Loan Payment

إن تأجيل سداد القروض الطلابية، وهي الميزة التي تسمح للمقترضين بتأجيل السداد في ظل ظروف معينة مثل الصعوبات المالية، أو الالتحاق بالتعليم العالي، أو البطالة، يمكن أن يكون له تأثير إيجابي فوري وعواقب مالية طويلة الأجل. وفيما يلي العواقب المحتملة لتأجيل سداد القروض الطلابية:

Figure: Student Loan Deferment vs. Forbearance

وصف:

This image compares two common options for temporarily pausing student loan payments: deferment و forbearance. It visually breaks down the key differences between these two programs, with a strong focus on how the اهتمام that accumulates on the loan is handled. The goal is to help borrowers understand the financial implications of each choice before deciding.

الماخذ الرئيسية:

- كلاهما deferment و forbearance are official ways to pause your student loan payments if you are facing financial difficulty.

- The most important difference is in how accrued interest is treated. With deferment on certain types of federal loans (subsidized loans), the government may pay the interest for you.

- With forbearance, you are always responsible for paying the interest that accrues during the pause, regardless of your loan type.

- This unpaid interest is often capitalized at the end of the forbearance period, meaning it is added to your principal loan balance, increasing the total amount you will have to repay.

تطبيق المعلومات:

- If you are unable to make your student loan payments, it is critical to understand these options to choose the least costly one for your situation.

- You should always check if you qualify for deferment first, as it can save you a significant amount of money in interest payments.

- While pausing payments offers short-term relief, it’s vital to understand the long-term cost, as capitalized interest from forbearance can make your loan more expensive over time.

فوائد قصيرة المدى

- الإغاثة المالية الفورية: إن تأجيل المدفوعات يمكن أن يوفر مساحة تنفس أساسية للأفراد الذين يواجهون صعوبات مالية مؤقتة، مما يسمح لهم بتخصيص الموارد للاحتياجات الفورية مثل السكن أو الطعام أو النفقات الطبية.

- تجنب التخلف عن سداد القروض: من خلال تأجيل القروض رسميًا، يتجنب المقترضون التخلف عن سداد قروضهم، مما يساعد في الحفاظ على درجة الائتمان الخاصة بهم وتجنب العقوبات الشديدة المرتبطة بالتخلف عن سداد القروض.

العواقب طويلة المدى

- تراكم الفائدة: بالنسبة لمعظم أنواع القروض الطلابية، تستمر الفائدة في التراكم أثناء فترة التأجيل، حتى إذا لم يتم سداد الأقساط. وهذا يعني أن المبلغ الإجمالي المستحق سيزداد، وسينتهي الأمر بالمقترضين إلى دفع المزيد خلال عمر القرض.

- فترة سداد ممتدة: يؤدي تأجيل الدفعات إلى إطالة الوقت المستغرق لسداد القرض، مما قد يؤثر على الأهداف المالية طويلة الأجل للمقترضين ويؤخر تحقيق المعالم مثل شراء منزل أو الادخار للتقاعد.

- زيادة إجمالي تكلفة الاقتراض: تضاف الفائدة المتراكمة خلال فترة التأجيل إلى الرصيد الأساسي للقرض بالنسبة للقروض غير المدعومة، مما قد يزيد بشكل كبير من إجمالي المبلغ المسدد خلال عمر القرض.

- التأثير على تأهيل برامج الإعفاء: بالنسبة للمقترضين الذين يعملون على الإعفاء من القروض من خلال برامج مثل الإعفاء من قروض الخدمة العامة (PSLF)، قد لا يتم احتساب فترات التأجيل في المدفوعات المؤهلة، مما يطيل وقت الإعفاء.

سيناريو المثال

لدى أليكس $30,000 دولار أمريكي في قروض طلابية فيدرالية بمعدل فائدة 5%. قرر تأجيل قروضه لمدة عام واحد بسبب الصعوبات المالية. خلال هذا العام، تتراكم على قروضه فائدة قدرها $1,500 دولار أمريكي (5% من $30,000 دولار أمريكي)، والتي تضاف إلى رصيده الأصلي إذا كان لديه قروض غير مدعومة. عندما يستأنف السداد، يكون رصيده الجديد $31,500 دولار أمريكي، وسيدفع فائدة على هذا المبلغ الأعلى، مما يزيد من تكلفة قرضه.

8.9 Strategies to Mitigate Negative Consequences

- مدفوعات الفائدة: إذا كان ذلك ممكنًا، فإن إجراء مدفوعات الفائدة أثناء التأجيل يمكن أن يمنع تحويل الفائدة إلى رأس مال (إضافتها إلى الرصيد الأساسي)، مما يمنع رصيد القرض من النمو.

- فترات تأجيل أقصر: إن استخدام التأجيل فقط طالما كان ذلك ضروريًا يمكن أن يساعد في تقليل التأثير المالي، حيث تتراكم الفائدة بمرور الوقت.

- استكشاف خطط السداد البديلة: قد توفر خطط السداد المعتمدة على الدخل دفعات شهرية أقل دون الحاجة إلى التأجيل ويمكن أن تؤدي إلى التنازل عن القرض بعد 20-25 عامًا.

قد يكون تأجيل سداد قروض الطلاب استراتيجية مفيدة قصيرة المدى لإدارة الصعوبات المالية، ولكن من الضروري للمقترضين أن يأخذوا في الاعتبار التأثيرات طويلة المدى على صحتهم المالية العامة والتخطيط وفقًا لذلك.

8.10 Credit Influence on Mortgage Rates and Payments

القروض المضمونة، مثل الرهن العقاري، عادة ما يكون لها أسعار فائدة أقل من القروض غير المضمونة. تتأثر أقساط الرهن العقاري بمبلغ القرض ومعدل الفائدة وفترة السداد. القروض العقارية ذات المعدلات القابلة للتعديل قد تقدم أسعارًا أولية أقل ولكنها قد تؤدي إلى دفعات مستقبلية أعلى إذا ارتفعت أسعار الفائدة. الرهن العقاري بمعدل ثابت توفير الاستقرار مع معدل فائدة ثابت. إن مقارنة خيارات الرهن العقاري بناءً على شروط القرض ومبلغه ومعدل الفائدة أمر ضروري للعثور على الخيار الأكثر تكلفة.

8.11 Credit Reports and Scores

تؤثر الجدارة الائتمانية التي يتم تقييمها من خلال تقارير الائتمان والدرجات بشكل كبير على تكاليف الاقتراض. كما يستخدم أصحاب العقارات وأصحاب العمل وشركات التأمين هذه المعلومات في عمليات اتخاذ القرار. يعد الحفاظ على سجل ائتماني إيجابي أمرًا بالغ الأهمية للصحة المالية.

8.12 Alternative Financial Services

توفر قروض يوم الدفع والخدمات المماثلة إمكانية الوصول السريع إلى الأموال ولكن بتكاليف عالية. إن فهم الآثار المترتبة على هذه الخدمات، بما في ذلك دورة الديون التي يمكن أن تسببها، أمر حيوي لمحو الأمية المالية.

قروض يوم الدفع مقابل قروض البنوك

الفرق بين قرض يوم الدفع وقرض البنك يكمن في الشروط والتكاليف. عادةً ما تكون أسعار الفائدة والرسوم على قروض يوم الدفع أعلى بكثير، مما يؤدي إلى مبلغ سداد أكبر لنفس المبلغ المقترض مقارنة بالقروض البنكية.

مثال على قرض يوم الدفع:

لنفترض أن جون يحتاج إلى $500 لإصلاح سيارة طارئة. فيلجأ إلى مقرض يوم الدفع، الذي يعرض عليه $500 على الفور. وتتطلب الشروط السداد في غضون أسبوعين مع رسوم خدمة $75. وإذا تم حسابها كنسبة مئوية سنوية (APR)، فإن الفائدة على هذا القرض ستتجاوز 390%. وإذا لم يتمكن جون من سداد القرض في غضون أسبوعين، فقد يحتاج إلى الحصول على قرض يوم الدفع آخر، مما يتسبب في تكبد رسوم إضافية وقد يؤدي إلى دورة ديون.

مثال على قرض بنكي:

على النقيض من ذلك، إذا احتاجت سارة إلى $500 لحالة طوارئ مماثلة، فقد تختار قرضًا شخصيًا من أحد البنوك التي لديها حساب فيها. يقدم لها البنك قرضًا بمعدل فائدة سنوي قدره 10% (تقدير مرتفع للقروض الشخصية اعتبارًا من آخر تحديث لي في أبريل 2023) مع فترة سداد لمدة عام واحد. على مدار العام، ستدفع حوالي $27.29 دولارًا كفائدة، وهو أقل بكثير من تكلفة قرض يوم الدفع.

التحليل المقارن:

- أسعار الفائدة والرسوم: تتمتع قروض يوم الدفع بمعدلات فائدة سنوية مرتفعة للغاية مقارنة بالقروض المصرفية. يوضح المثال أن معدل الفائدة السنوي لقرض يوم الدفع قد يكون أعلى بعشر مرات تقريبًا من قرض مصرفي شخصي ذي معدل فائدة مرتفع.

- مدة السداد: تتميز قروض يوم الدفع عادة بفترة سداد قصيرة للغاية (أسبوعين عادة)، في حين أن قروض البنوك لها فترات أطول، مما يجعل الدفعات الشهرية أكثر قابلية للإدارة.

- دورة الديون: قد تؤدي قروض يوم الدفع إلى دوامة من الديون بسبب تكاليفها المرتفعة وفترات السداد القصيرة. وقد يلجأ المقترضون الذين لا يستطيعون السداد في الموعد المحدد إلى الحصول على قروض إضافية، مما يؤدي إلى تكبد المزيد من الرسوم، وهو ما قد يوقعهم في دوامة من الديون.

- التأثير على الائتمان: يمكن أن تساعد القروض المصرفية المنتظمة في بناء الائتمان إذا تم سدادها في الوقت المحدد، وذلك بفضل الإبلاغ إلى مكاتب الائتمان. على النقيض من ذلك، لا تعمل قروض يوم الدفع عادةً على بناء الائتمان لأنها لا يتم الإبلاغ عنها دائمًا إلى مكاتب الائتمان إلا إذا تم تحويل القرض إلى تحصيل.

تُظهر هذه المقارنة أنه على الرغم من أن قروض يوم الدفع قد تبدو وكأنها حل سريع للطوارئ المالية، إلا أنها غالبًا ما تكون بتكلفة أعلى بكثير من قروض البنوك التقليدية، والتي تقدم شروطًا أكثر قابلية للإدارة وأسعار فائدة أقل. يجب على المقترضين النظر في جميع البدائل وفهم الشروط والعواقب المحتملة طويلة الأجل قبل اختيار قرض يوم الدفع.

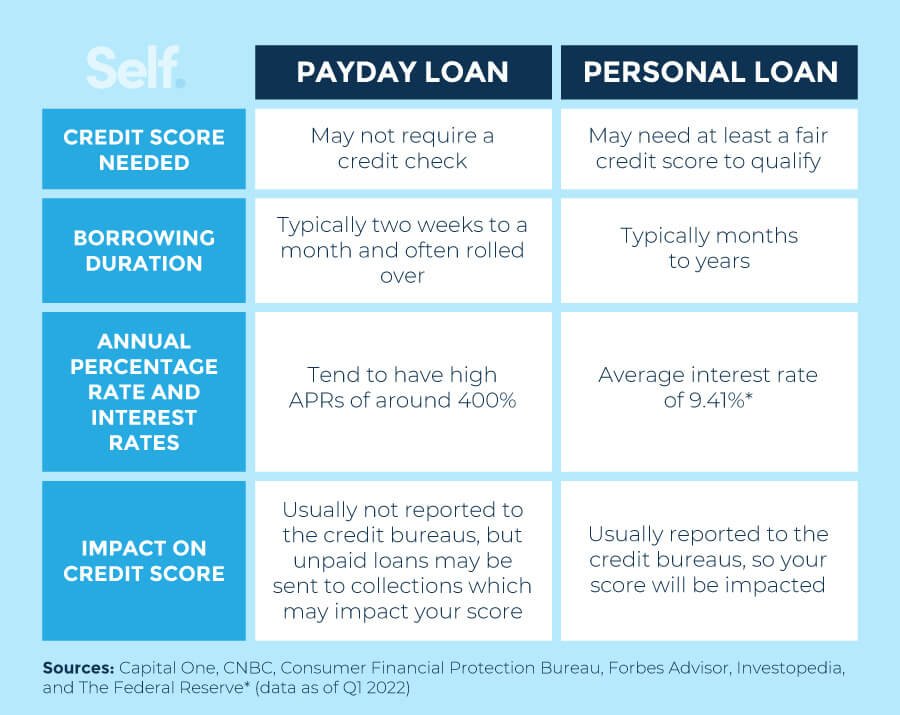

Figure: Payday Loans vs. Personal Loans

وصف:

This image provides a side-by-side comparison of payday loans و personal loans, highlighting the critical differences between these two ways of borrowing money. It focuses on key features such as interest rates, loan amounts, and repayment terms to illustrate their respective costs and benefits. The graphic is designed to help individuals understand which option is safer and more affordable for their financial needs.

الماخذ الرئيسية:

- The most significant difference is the cost: Payday loans are known for having extremely high APRs (Annual Percentage Rates), often 300% or more, while personal loans offer much lower and more manageable interest rates.

- Repayment schedules are very different. Payday loans require full repayment in a very short term (usually by your next payday), whereas personal loans are repaid in predictable monthly installments over several months or years.

- Loan amounts vary significantly. Payday loans are for small, short-term needs (typically under $500), while personal loans can provide access to much larger sums of money.

- While payday loans are often easier to obtain for those with poor credit, personal loans from reputable lenders are a much more structured and less risky form of credit.

تطبيق المعلومات:

- This comparison clearly shows that payday loans should be avoided whenever possible, as their high costs can quickly lead to a dangerous debt cycle.

- If you need to borrow money, a personal loan from a bank or credit union is almost always a more responsible and cost-effective financial decision.

- Understanding the true cost of debt, particularly the معدل الفائدة السنوي, is a critical skill for making smart borrowing choices and protecting your long-term financial health.

8.13 Barriers to Being Banked

إن العوائق التي تحول دون الحصول على الخدمات المصرفية، أو الأسباب التي قد تمنع الأفراد من استخدام الخدمات المصرفية التقليدية، متعددة الأوجه ويمكن أن تؤثر بشكل كبير على الصحة المالية والقدرة على الوصول إلى الفرص المالية. وفيما يلي العوائق الأساسية مع تفاصيل كل منها:

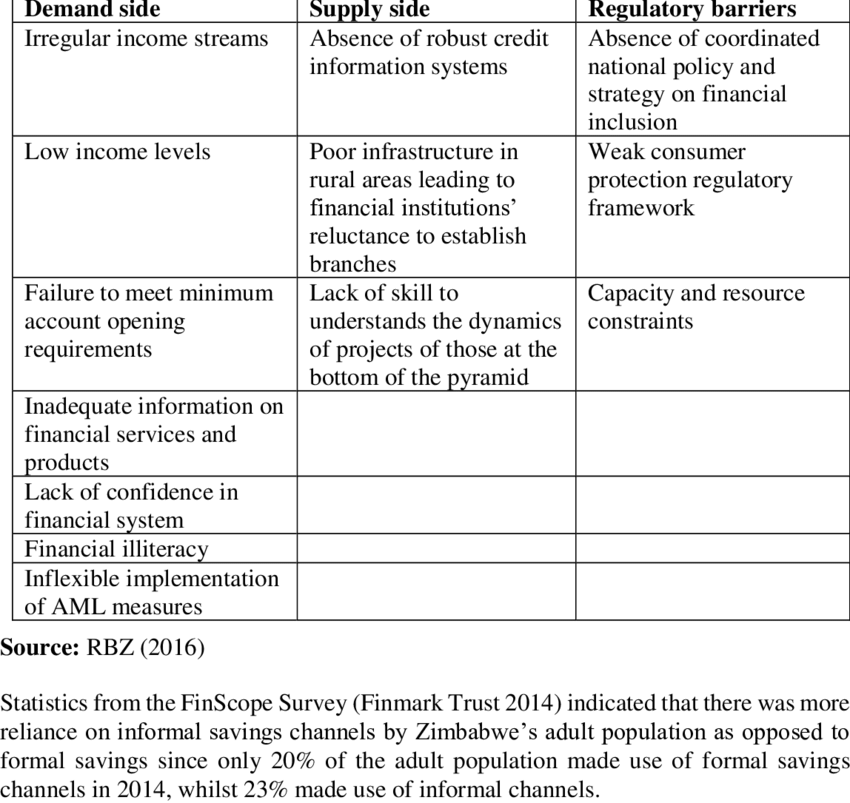

شكل: Major Barriers to Financial Inclusion in Zimbabwe

وصف:

This table, from a formal research publication, lists the key obstacles that prevent people across Zimbabwe from accessing and using formal financial services. The figure categorizes these challenges, highlighting issues such as high transaction costs, lack of trust in the banking system, and low levels of financial literacy. It provides a structured overview of why achieving full financial inclusion remains difficult.

الماخذ الرئيسية:

- Financial inclusion faces multiple complex barriers, ranging from economic to social and educational issues.

- High service costs and bank fees are a primary obstacle, making financial services unaffordable for many low-income individuals.

- A significant portion of the population may lack the formal documentation, such as a national ID or proof of income, required to open a bank account.

- Low levels of الثقافة المالية (a lack of understanding of financial products) and a general distrust in financial institutions are also major hindrances.

تطبيق المعلومات:

- فهم هذه الحواجز is essential for anyone interested in finance or investing in emerging markets.

- This knowledge helps investors identify both the risks and the opportunities in a region; for example, a fintech company that solves the التوثيق problem could unlock a massive new market.

- It highlights the global importance of creating accessible and appropriate financial products that cater to the needs of underserved populations.

- عدم القدرة على الوصول إلى الخدمات المصرفية

- الحواجز الجغرافية: في بعض المناطق، وخاصة في الأحياء الريفية أو الحضرية التي تعاني من نقص الخدمات، قد يكون هناك نقص في فروع البنوك، مما يجعل من الصعب على السكان الوصول إلى الخدمات المصرفية.

- الفجوة الرقمية: إن الافتقار إلى إمكانية الوصول إلى الإنترنت أو الثقافة الرقمية يمكن أن يمنع الأفراد من التعامل مع الخدمات المصرفية عبر الإنترنت، والتي أصبحت مهمة بشكل متزايد للخدمات المصرفية الحديثة.

- High Fees

- ويشير العديد من الأفراد غير المصرفيين إلى التكاليف المرتفعة المرتبطة بالحفاظ على حساب مصرفي، مثل رسوم الصيانة الشهرية، ومتطلبات الحد الأدنى للرصيد، ورسوم السحب على المكشوف، باعتبارها رادعًا كبيرًا.

- عدم الثقة في المؤسسات المالية

- لقد أدت الممارسات التاريخية للتمييز، إلى جانب الفضائح التي حظيت بتغطية إعلامية واسعة النطاق والتي تورطت فيها بنوك كبرى، إلى انعدام الثقة في هذه المؤسسات بين بعض السكان. ومن الممكن أن يؤدي هذا التشكك إلى تثبيط الانخراط في التعامل مع الخدمات المصرفية التقليدية.

- عدم وجود الوثائق اللازمة

- يتطلب فتح حساب مصرفي عادة إثبات هوية صادر عن الحكومة، وإثبات عنوان، وأحيانًا رقم الضمان الاجتماعي. قد يفتقر المهاجرون والشباب وغيرهم إلى هذه الوثائق، مما يمنعهم من الاستفادة من الخدمات المصرفية.

- مخاوف الخصوصية

- يفضل بعض الأفراد عدم مشاركة المعلومات الشخصية المطلوبة لفتح حساب مصرفي بسبب مخاوف تتعلق بالخصوصية أو الخوف من التدقيق الحكومي، وخاصة بين السكان غير المسجلين.

- المشاركة في الاقتصاد غير الرسمي

- قد يفضل الأفراد العاملون في الاقتصاد غير الرسمي العمل نقدًا حصريًا لتجنب الضرائب أو لأن دخلهم غير ثابت ولا يمكن التنبؤ به، مما يجعل من الصعب الاحتفاظ بحساب مصرفي.

- عدم الأهمية المدركة

- لا يرى بعض الأشخاص أي فائدة شخصية في امتلاك حساب مصرفي، إما لأنهم يعيشون على راتبهم الشهري دون الحاجة الواضحة إلى الادخار أو الاستثمار، أو لأنهم يستخدمون خدمات مالية بديلة مثل صرف الشيكات أو الحوالات المالية لإدارة شؤونهم المالية.

الحلول والجهود المبذولة لتقليص العوائق

وتعمل المؤسسات المالية والهيئات الحكومية والمنظمات غير الربحية على الحد من هذه الحواجز من خلال مبادرات مختلفة:

- منتجات مصرفية منخفضة التكلفة أو بدون تكلفة: تقديم حسابات مصرفية أساسية بدون رسوم أو برسوم منخفضة وبدون متطلبات حد أدنى للرصيد.

- برامج التثقيف والتوعية المالية: مساعدة الأفراد على فهم فوائد الخدمات المصرفية وكيفية إدارة الحساب بشكل فعال.

- حلول الخدمات المصرفية عبر الإنترنت والهاتف المحمول: توسيع نطاق الوصول إلى الخدمات المصرفية للأفراد في المناطق التي تعاني من نقص الخدمات أو الذين يعانون من مشاكل في التنقل.

- برامج البنك: التعاون بين المدن والبنوك والمنظمات غير الربحية لإنشاء منتجات مصرفية يسهل الوصول إليها وزيادة الشمول المالي.

ومن خلال معالجة هذه الحواجز، يمكن دمج المزيد من الأفراد في النظام المالي الرسمي، مما يوفر لهم فرص النمو المالي والاستقرار والمشاركة في الاقتصاد الأوسع.

8.14 Managing Credit and Debt

يتطلب الحفاظ على سجل ائتماني جيد إدارة الديون بشكل مسؤول، والسداد في الوقت المناسب، وفهم تأثير الاستفسارات الائتمانية. يمكن أن يؤدي النهج الاستراتيجي لاستخدام الائتمان إلى تحسين والحفاظ على درجة ائتمانية عالية، مما يعود بالنفع على المستقبل المالي للمستهلك.

باختصار، تتطلب إدارة الائتمان بحكمة فهم شروط وأحكام مختلف منتجات الائتمان، والتعرف على تأثير قرارات الاقتراض، وحماية الائتمان بشكل فعال من خلال الإدارة المستنيرة والنزاع بشأن عدم الدقة.

Comparing Borrowing $1,000 Across Credit Options

When a consumer borrows $1,000, the total repayment amount can vary greatly depending on the credit source, interest rate, and fees involved. A careful comparison of options illustrates the real cost of credit:

- Credit Card: A standard credit card might have an 18% Annual Percentage Rate (APR) with no annual fee. If a borrower only makes minimum payments over one year, the total amount repaid could be approximately $1,180.

- Personal Loan from a Bank: A personal loan could have a 10% APR and a $25 origination fee. Repaying over one year would cost approximately $1,125, a lower total cost compared to using a credit card.

- Payday Loan: A payday lender might charge a $75 fee for a two-week $500 loan, rolled over once. Borrowing $1,000 could quickly escalate to $1,650 or more due to excessive fees and very short repayment periods.

🔹 Key takeaway:

Consumers must look beyond just the interest rate; initial fees, repayment terms, and hidden costs greatly influence the true cost of borrowing.

8.15 Understanding Grace Periods, Interest Methods, and Fees

ال borrowing cost of using credit cards depends heavily on several factors:

- Grace Period: A period (typically 21–30 days) during which a borrower can pay off a new balance without incurring interest. Missing this period results in full interest charges.

- Interest Calculation Methods:

- Average Daily Balance: Most common; interest is calculated on the average balance owed each day during the billing cycle.

- Previous Balance: Interest is based only on the outstanding balance from the previous month.

- Adjusted Balance: Payments made during the billing cycle are subtracted before interest is calculated, usually favoring the borrower.

- Average Daily Balance: Most common; interest is calculated on the average balance owed each day during the billing cycle.

- مصاريف:

- Late Payment Fee: Charged if payment is not made by the due date.

- Over-limit Fee: Charged if spending exceeds the credit limit.

- Annual Fee: Some credit cards charge a yearly fee simply for ownership.

- Late Payment Fee: Charged if payment is not made by the due date.

🔹 مثال:

A cardholder who misses the grace period on a $2,000 balance with an APR of 20% could pay an extra $400 annually in interest.

8.16 Soft vs. Hard Credit Inquiries

Credit inquiries affect credit scores differently:

- Soft Inquiry: Checking your own credit, or lenders reviewing your profile for preapproval offers. Soft inquiries do not impact your credit score.

- Hard Inquiry: Occurs when you apply for a new loan or credit card. Hard inquiries can lower your credit score by a few points and stay on the report for about two years.

🔹 نصيحة:

Limit hard inquiries by applying for new credit only when necessary, as multiple hard pulls within a short time can signal risk to lenders.

8.17 Steps to Improve Your Credit Score

Improving and maintaining a good credit score requires consistent financial habits:

- Pay On Time: Payment history makes up 35% of a FICO score.

- Keep Balances Low: Maintain credit utilization below 30% of your credit limit.

- Limit New Credit Applications: Only open new credit accounts when necessary.

- Maintain Older Accounts: Length of credit history accounts for about 15% of your score.

- تنويع أنواع الائتمان: Having a mix of credit types, such as credit cards, auto loans, and mortgages, can boost a score.

🔹 مثال:

If Laura pays off her balances and avoids opening new accounts for six months, her credit score could rise by 50 points or more, saving her thousands in future interest costs.

8.18 How Employers, Landlords, and Insurers Use Credit Reports

Credit reports aren’t only important for loans:

- Employers: Some employers, especially in financial services or security-sensitive jobs, may check credit reports to gauge responsibility.

- Landlords: Credit history helps landlords assess whether a tenant will reliably pay rent.

- Insurance Companies: Insurers may use credit-based insurance scores to determine auto or home insurance premiums.

🔹 Insight:

Maintaining good credit opens up opportunities not only for better borrowing terms but also for better job prospects and lower living costs.

8.19 The Payday Loan Cycle of Debt

Payday loans, while offering quick cash, often trap borrowers in a cycle of debt:

- High Fees: A $500 payday loan with a $75 fee must be repaid in two weeks. If not repaid, the borrower rolls over the loan, adding another $75.

- Debt Trap: Borrowers might end up paying more in fees than the original loan amount without ever reducing the principal.

🔹 مثال:

John borrows $500 but rolls the loan over five times, paying $375 in fees—more than half the original loan amount—without reducing the $500 debt.

8.20 Finding Help and Credible Sources on Credit

To protect themselves, consumers should rely on trusted sources:

- مكتب حماية المستهلك المالي (CFPB): Provides free resources on credit rights.

- لجنة التجارة الفيدرالية (FTC): Offers advice on combating fraud.

- AnnualCreditReport.com: The only federally authorized site for obtaining a free yearly credit report.

🔹 نصيحة:

Checking credit reports at least once a year allows consumers to catch and correct errors early, maintaining better credit health.

The Role of Cosigners and Collateral in Loans

Understanding cosigners and collateral can improve loan terms:

- Cosigner: A trusted person who promises to repay if the borrower defaults, often helping borrowers with limited credit histories qualify for better rates.

- Collateral: Assets pledged to secure a loan (e.g., car, home). Secured loans typically offer lower interest rates because the lender can recover the asset if the borrower defaults.

🔹 مثال:

Mark, a recent college graduate, qualifies for a 5% auto loan instead of a 10% loan because his father cosigned the loan.

خاتمة

Incorporating these deeper insights ensures consumers are fully prepared to manage credit wisely, avoid costly mistakes, and build strong, stable financial futures. Empowered with knowledge, they can navigate the credit landscape confidently and strategically.

معلومات الدرس الرئيسية:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.