تحليل البيانات المالية للشركات

أهداف تعلم الدرس:

المقدمة: يتنقل هذا القسم عبر المناظر الطبيعية النسب المالية، تصنيفهم، و

الرؤى العميقة التي يقدمونها حول الصحة والأداء المالي للشركة.

1. تصنيف النسب المالية: فهم المجموعات المالية المختلفة النسب مثل

الملاءة والسيولة ودوران والتغطية وآفاق السوق، كل يركز على محددة

جوانب الوضع المالي للشركة.

2. تحليل النسبة المتعمق: الخوض في كل نسبة، مثل نسبة الدين إلى حقوق الملكية، الحالية

النسبة، أو نسبة السعر إلى الأرباح، تقدم رؤى فريدة من نوعها حول الصحة المالية و

أداء الشركة.

3. الجمع بين النسب: تعرف على فائدة فحص بعض النسب معًا، مثل حاضِر

والنسب السريعة أو نسب السعر إلى الأرباح والسعر إلى المبيعاتللمزيد

تحليل شامل.

شكل: يقوم مدقق استشاري بتحليل التقارير المالية بدقة، بما في ذلك الميزانيات العمومية وبيانات الدخل. تؤكد الصورة على أهمية التحليل المالي التفصيلي في اتخاذ قرارات العمل المستنيرة.

مصدر: iStockPhoto

24.1 مقدمة

مرحبا بكم في عالم تحليل البيانات المالية! في هذا الفصل، سوف نتعمق في النسب المالية الرئيسية التي يستخدمها المستثمرون لتقييم ربحية الشركة وملاءتها وسيولتها ودورانها وتغطيتها وآفاق السوق. من خلال فهم هذه النسب وتطبيقها، يمكنك اتخاذ قرارات استثمارية أكثر استنارة وتحديد العلامات الحمراء المحتملة أو الفرص في البيانات المالية للشركة.

24.2 فئات النسب

يمكن تصنيف النسب المالية على نطاق واسع إلى ست مجموعات رئيسية: نسب الربحية، ونسب الملاءة، ونسب السيولة، ونسب الدوران، ونسب التغطية، ونسب توقعات السوق. دعونا نلقي نظرة فاحصة على كل فئة من هذه الفئات والمنطق الكامن وراء أهميتها.

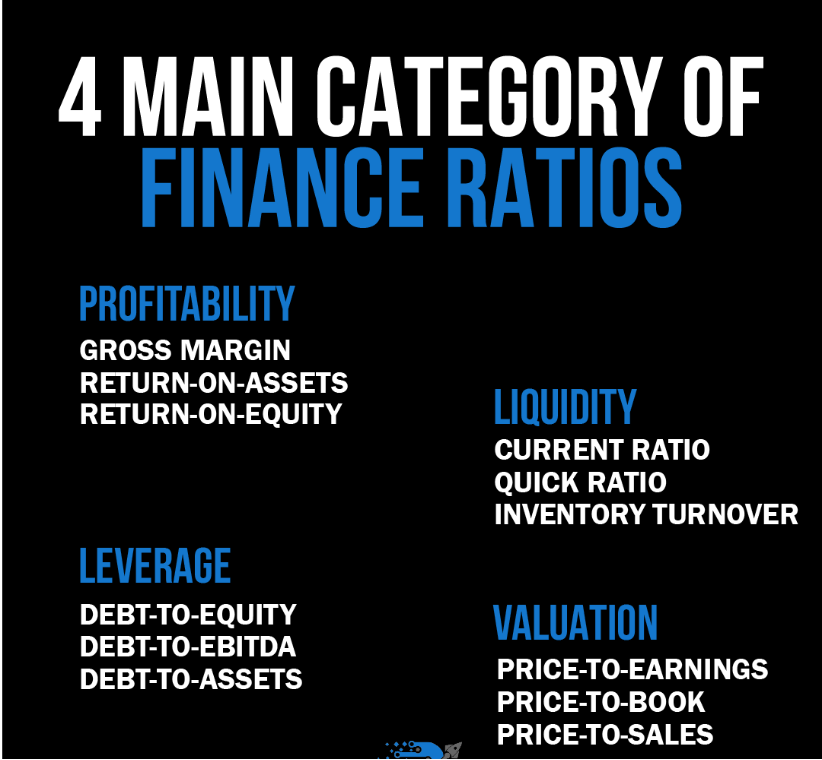

شكل: يوفر الرسم البياني تفصيلاً شاملاً للفئات الأربع الرئيسية لنسب التمويل: الربحية والسيولة والرافعة المالية والتقييم. وتحت كل فئة، يتم إدراج نسب محددة، مثل هامش الربح الإجمالي، والعائد على الأصول، والعائد على حقوق الملكية للربحية؛ النسبة الحالية، والنسبة السريعة، ودوران المخزون للسيولة؛ نسبة الدين إلى حقوق الملكية والدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك من أجل الرافعة المالية؛ والسعر إلى الأرباح، والسعر إلى الدفتر، والسعر إلى المبيعات للتقييم. تعتبر هذه النسب أدوات أساسية لتحليل الصحة المالية للشركة وأدائها وتقييمها.

المصدر: رسم بياني مخصص

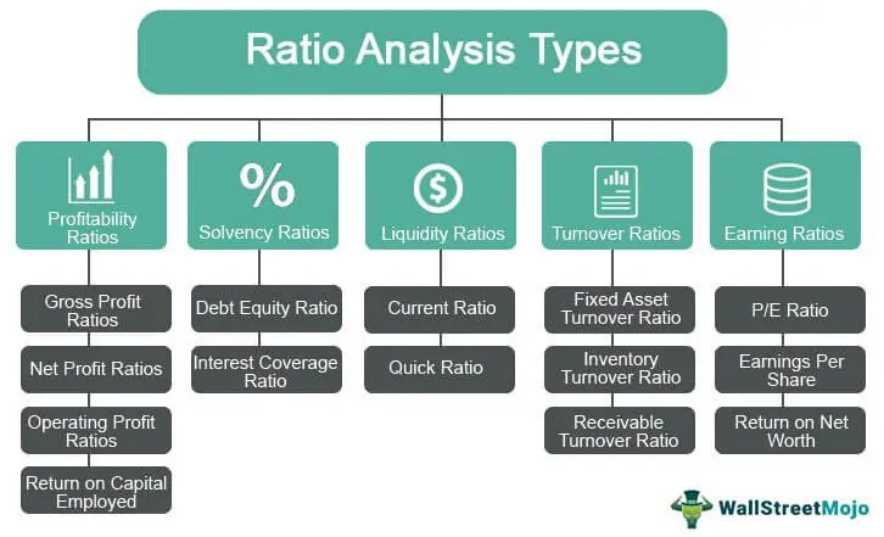

عنوان الشكل: أنواع النسب المالية

مصدر: وول ستريت موجو

وصف: يصنف هذا الشكل النسب المالية المختلفة إلى أنواع فرعية مثل الربحية والملاءة المالية والسيولة ودوران الأعمال ونسب الأرباح، مع توضيح أهميتها في التحليل المالي.

الماخذ الرئيسية:

- نسب الربحية: توضح مدى كفاءة الشركة في تحقيق الربح مقارنة بحجمها أو أصولها أو أسهمها.

- نسب الملاءة: تقيس قدرة الشركة على الوفاء بالتزاماتها طويلة الأجل.

- نسب السيولة: تشير هذه النسب إلى مدى قدرة الشركة على الوفاء بديونها قصيرة الأجل.

- نسب الدوران: توضح مدى كفاءة الشركة في استخدام أصولها لتوليد المبيعات.

طلب: تعتبر النسب المالية أدوات حيوية للمستثمرين الذين يهدفون إلى بذل العناية الواجبة الشاملة. تعمل هذه النسب على تبسيط البيانات المالية المعقدة، مما يسهل مقارنة الشركات وتقييم المخاطر والإمكانات.

24.3 نسب الربحية

معدلات الربح قياس قدرة الشركة على تحقيق الربح مقارنة بمبيعاتها أو أصولها أو أسهمها. فهي تساعد المستثمرين على تقييم الأداء المالي العام للشركة وإمكانات النمو. تشمل بعض نسب الربحية الشائعة ما يلي:

24.3.1 هامش الربح الإجمالي

هامش الربح الإجمالي = (إجمالي الربح / المبيعات) × 100

يوضح هامش الربح الإجمالي النسبة المئوية للإيرادات المتبقية بعد حساب تكلفة البضائع المباعة (COGS). يشير هامش الربح الإجمالي الأعلى إلى أن الشركة لديها المزيد من الأموال لتغطية نفقات التشغيل وتحقيق الأرباح. يعد هامش الربح الإجمالي مفيدًا لمقارنة الشركات في نفس الصناعة، حيث يمكن أن يكشف عن الشركات التي لديها هياكل تكلفة أكثر كفاءة.

الايجابيات:

- من السهل حساب وفهم

- مفيد لمقارنة الشركات في نفس الصناعة

سلبيات:

- يمكن أن تتأثر بالتغيرات في المبيعات أو تكلفة البضائع المباعة، والتي قد لا تعكس دائمًا الربحية الإجمالية للشركة

24.3.2 صافي هامش الربح

صافي هامش الربح = (صافي الدخل / المبيعات) × 100

يقيس هامش صافي الربح النسبة المئوية للإيرادات المتبقية بعد حساب جميع النفقات، بما في ذلك تكلفة البضائع المبيعة ونفقات التشغيل والضرائب. يشير هامش الربح الصافي الأعلى إلى شركة أكثر ربحية. يعد هامش الربح الصافي مفيدًا لمقارنة الربحية الإجمالية للشركات أو الصناعات المختلفة.

الايجابيات:

- يأخذ في الاعتبار جميع النفقات، مما يوفر رؤية أكثر شمولاً للربحية

- مفيدة لمقارنة الشركات في مختلف الصناعات

سلبيات:

- يمكن أن تتأثر بالبنود غير التشغيلية أو النفقات لمرة واحدة، والتي قد لا تعكس الربحية المستمرة للشركة

24.3.3 العائد على الأصول (ROA)

العائد على الأصول = (صافي الدخل / إجمالي الأصول)

يقيس العائد على الأصول مدى كفاءة الشركة في استخدام أصولها لتحقيق الربح. يشير العائد على الأصول الأعلى إلى شركة أكثر كفاءة. يمكن للمستثمرين استخدام العائد على الأصول لمقارنة الشركات داخل نفس الصناعة أو عبر الصناعات المختلفة لتقييم كفاءتها في تحقيق الربح من أصولها.

الايجابيات:

- يقيس كفاءة استخدام أصول الشركة

- مفيد لمقارنة الشركات في نفس الصناعة أو عبر الصناعات المختلفة

سلبيات:

- يمكن أن يتأثر بقاعدة أصول الشركة، والتي قد لا تعكس دائمًا ربحيتها

- قد لا تكون مناسبة لمقارنة الشركات ذات هياكل رأس المال المختلفة

الجمع بين النسب للحصول على رؤية أفضل: هامش الربح الإجمالي وهامش الربح الصافي

إن استخدام هامش الربح الإجمالي وهامش الربح الصافي معًا يمكن أن يوفر رؤية أكثر اكتمالاً لربحية الشركة. وبينما يركز هامش الربح الإجمالي على كفاءة الشركة في إدارة تكاليف الإنتاج، فإن هامش الربح الصافي يأخذ في الاعتبار جميع النفقات. ومن خلال تحليل كلتا النسبتين، يمكن للمستثمرين أن يفهموا بشكل أفضل كيفية إدارة الشركة لتكاليفها الإجمالية وتحقيق الأرباح.

24.4 نسب الملاءة المالية

تقيس نسب الملاءة قدرة الشركة على الوفاء بالتزاماتها المالية طويلة الأجل. فهي تساعد المستثمرين على تقييم الصحة المالية والاستقرار للشركة من خلال تحديد قدرتها على سداد الديون طويلة الأجل. تشمل بعض نسب الملاءة المالية الشائعة ما يلي:

24.4.1 نسبة الدين إلى حقوق الملكية

نسبة الدين إلى حقوق الملكية = إجمالي الدين / إجمالي حقوق الملكية

تقيس نسبة الدين إلى حقوق الملكية نسبة إجمالي ديون الشركة مقارنة بحقوق المساهمين. تشير النسبة الأعلى إلى أن الشركة تعتمد بشكل أكبر على الأموال المقترضة لتمويل أنشطتها، الأمر الذي قد يكون محفوفًا بالمخاطر. ومن ناحية أخرى، تشير النسبة الأقل إلى أن الشركة أقل اعتمادا على تمويل الديون. يمكن للمستثمرين استخدام هذه النسبة لمقارنة الشركات داخل نفس الصناعة أو عبر الصناعات المختلفة لتقييم هيكل رأس المال والاستقرار المالي.

الايجابيات:

- يوفر نظرة ثاقبة هيكل رأس مال الشركة

- مفيد لمقارنة الشركات في نفس الصناعة أو عبر الصناعات المختلفة

سلبيات:

- يمكن أن تتأثر بمعايير الصناعة، والتي قد لا تعكس الصحة المالية العامة للشركة

- قد لا يكون مناسبًا لمقارنة الشركات ذات الاستراتيجيات المالية المختلفة t6 أو نماذج الأعمال

24.4.2 نسبة الدين

نسبة الدين = إجمالي الدين / إجمالي الأصول

تقيس نسبة الدين نسبة إجمالي أصول الشركة الممولة بالديون. تشير نسبة الدين المرتفعة إلى أن نسبة أكبر من أصول الشركة يتم تمويلها من خلال الديون، الأمر الذي قد يكون محفوفًا بالمخاطر. ومن ناحية أخرى، تشير نسبة الدين المنخفضة إلى أن الشركة لديها نسبة ديون أقل مقارنة بأصولها. يمكن للمستثمرين استخدام هذه النسبة لمقارنة الصحة المالية للشركات داخل نفس الصناعة أو عبر الصناعات المختلفة.

الايجابيات:

- يوفر نظرة ثاقبة لعبء الديون الإجمالي للشركة

- مفيد لمقارنة الشركات في نفس الصناعة أو عبر الصناعات المختلفة

سلبيات:

- يمكن أن تتأثر بمعايير الصناعة، والتي قد لا تعكس الصحة المالية العامة للشركة

قد لا تكون مناسبة لمقارنة الشركات ذات قواعد الأصول المختلفة أو هياكل رأس المال

الجمع بين النسب للحصول على رؤية أفضل: نسبة الدين إلى حقوق الملكية ونسبة الدين

من خلال تحليل كل من نسبة الدين إلى حقوق الملكية ونسبة الدين معًا، يمكن للمستثمرين الحصول على فهم أكثر شمولاً للصحة المالية للشركة وملف المخاطر. في حين تركز نسبة الدين إلى حقوق الملكية على هيكل رأس مال الشركة، فإن نسبة الدين تأخذ في الاعتبار نسبة أصول الشركة الممولة بالديون. ومن خلال دراسة كلتا النسبتين، يمكن للمستثمرين تقييم عبء الديون الإجمالي للشركة وقدرتها على الوفاء بالالتزامات المالية طويلة الأجل.

24.5 نسب السيولة

نسب السيولة قياس قدرة الشركة على الوفاء بالتزاماتها المالية قصيرة الأجل. فهي تساعد المستثمرين على تقييم الصحة المالية للشركة من خلال تحديد ما إذا كان بإمكانها سداد ديونها عند استحقاقها. تشمل بعض نسب السيولة الشائعة ما يلي:

24.5.1 النسبة الحالية

النسبة الحالية = الأصول المتداولة / الالتزامات المتداولة

تشير هذه النسبة إلى ما إذا كان لدى الشركة أصول متداولة كافية لتغطية التزاماتها المتداولة. وتشير النسبة الحالية فوق 1 إلى أن الشركة قادرة على الوفاء بالتزاماتها قصيرة الأجل، في حين تشير النسبة الأقل من 1 إلى مشاكل محتملة في السيولة. تعتبر النسبة الحالية مفيدة لمقارنة الشركات في نفس الصناعة، حيث يمكنها الكشف عن الشركات التي لديها أصول أكثر سيولة لتغطية التزاماتها قصيرة الأجل.

الايجابيات:

- من السهل حساب وفهم

- مفيد لمقارنة الشركات في نفس الصناعة

سلبيات:

- يمكن أن تتأثر بالتغيرات في الأصول المتداولة أو الالتزامات المتداولة، والتي قد لا تعكس دائمًا السيولة الإجمالية للشركة

24.5.2 النسبة السريعة (نسبة اختبار الحمض)

النسبة السريعة = (الأصول المتداولة - المخزون) / الالتزامات المتداولة

تشبه النسبة السريعة النسبة الحالية ولكنها تستثني المخزون من الأصول المتداولة. وذلك لأن المخزون قد لا يكون قابلاً للتحويل بسهولة إلى نقد على المدى القصير. تشير النسبة السريعة الأعلى إلى سيولة أفضل على المدى القصير.

مثال: الشركة "أ" لديها $500,000 من الأصول المتداولة، و$100,000 في المخزون، و$400,000 في الالتزامات المتداولة. نسبة السيولة السريعة الخاصة بها هي 1 ($400,000 / $400,000)، مما يشير إلى أن الشركة يمكنها الوفاء بالتزاماتها قصيرة الأجل دون الاعتماد على مبيعات المخزون.

الايجابيات:

- يوفر وجهة نظر أكثر تحفظًا بشأن سيولة الشركة على المدى القصير

- مفيد لمقارنة الشركات ذات مستويات المخزون المختلفة

سلبيات:

- يمكن أن يتأثر بالتغيرات في مستويات المخزون، والتي قد لا تعكس دائمًا السيولة الإجمالية للشركة

- قد لا يكون مناسبًا لمقارنة الشركات في الصناعات ذات معدلات دوران المخزون المختلفة

الجمع بين النسب للحصول على رؤية أفضل: النسبة الحالية والنسبة السريعة

من خلال تحليل كل من النسبة الحالية والنسبة السريعة معًا، يمكن للمستثمرين الحصول على فهم أكثر شمولاً لمركز السيولة على المدى القصير للشركة. في حين تركز النسبة الحالية على القدرة الإجمالية للشركة على تغطية التزاماتها قصيرة الأجل، فإن النسبة السريعة توفر وجهة نظر أكثر تحفظا من خلال استبعاد المخزون. ومن خلال فحص كلتا النسبتين، يمكن للمستثمرين تقييم قدرة الشركة على الوفاء بالتزاماتها قصيرة الأجل دون الاعتماد على مبيعات المخزون.

24.6 نسب الدوران

نسب الدوران قياس مدى كفاءة استخدام الشركة لأصولها أو إدارة التزاماتها. فهي تساعد المستثمرين على تقييم الكفاءة التشغيلية للشركة من خلال تحديد مدى نجاحها في إدارة مواردها. تشمل بعض نسب الدوران الشائعة ما يلي:

24.6.1 دوران المخزون

معدل دوران المخزون = تكلفة البضائع المباعة / متوسط المخزون

ال معدل دوران المخزون يقيس مدى سرعة قيام الشركة ببيع مخزونها خلال فترة معينة. تشير نسبة دوران المخزون المرتفعة إلى أن الشركة تبيع مخزونها بسرعة أكبر، وهو ما يمكن أن يكون علامة على إدارة المخزون بكفاءة. تعتبر نسبة دوران المخزون مفيدة لمقارنة الشركات في نفس الصناعة، لأنها يمكن أن تكشف عن الشركات التي لديها ممارسات أكثر كفاءة لإدارة المخزون.

الايجابيات:

- يوفر نظرة ثاقبة كفاءة إدارة المخزون في الشركة

- مفيد لمقارنة الشركات في نفس الصناعة

سلبيات:

- يمكن أن تتأثر بالتقلبات الموسمية أو التغيرات في مستويات المخزون، والتي قد لا تعكس دائمًا كفاءة إدارة المخزون الشاملة للشركة

- قد لا يكون مناسبًا لمقارنة الشركات في الصناعات ذات معايير دوران المخزون المختلفة

24.6.2 معدل دوران الحسابات المدينة

دوران الحسابات المدينة = صافي مبيعات الائتمان / متوسط الحسابات المدينة

ال نسبة دوران الحسابات المدينة يقيس مدى سرعة قيام الشركة بتحصيل المدفوعات من عملائها. تشير نسبة دوران الحسابات المدينة المرتفعة إلى أن الشركة تقوم بتحصيل المدفوعات بسرعة أكبر، وهو ما يمكن أن يكون علامة على إدارة الائتمان بكفاءة. تعتبر نسبة دوران الحسابات المدينة مفيدة لمقارنة الشركات في نفس الصناعة، لأنها يمكن أن تكشف عن الشركات التي لديها ممارسات إدارة ائتمان أكثر كفاءة.

الايجابيات:

- يوفر نظرة ثاقبة كفاءة إدارة الائتمان للشركة

- مفيد لمقارنة الشركات في نفس الصناعة

سلبيات:

- يمكن أن تتأثر بالتغيرات في شروط الائتمان أو ممارسات التحصيل، والتي قد لا تعكس دائمًا كفاءة إدارة الائتمان الشاملة للشركة

- قد لا تكون مناسبة لمقارنة الشركات ذات السياسات الائتمانية المختلفة أو قواعد العملاء

الجمع بين النسب للحصول على رؤية أفضل: دوران المخزون ودوران الحسابات المدينة

من خلال تحليل كل من معدل دوران المخزون ونسب دوران الحسابات المستحقة القبض معًا، يمكن للمستثمرين الحصول على فهم أكثر شمولاً للكفاءة التشغيلية للشركة. في حين تركز نسبة دوران المخزون على كفاءة إدارة المخزون، فإن نسبة دوران الحسابات المدينة تقيم كفاءة إدارة الائتمان. ومن خلال فحص كلا النسبتين، يمكن للمستثمرين تقييم القدرة الشاملة للشركة على إدارة مواردها وتوليد المبيعات.

24.7 نسب التغطية

تقيس نسب التغطية قدرة الشركة على الوفاء بالتزاماتها المالية، مثل مدفوعات الفائدة أو أرباح الأسهم. فهي تساعد المستثمرين على تقييم الاستقرار المالي للشركة من خلال تحديد قدرتها على الوفاء بالتزاماتها. تشمل بعض نسب التغطية الشائعة ما يلي:

24.7.1 عدد مرات نسبة الفائدة المكتسبة (TIE).

مرات نسبة الفائدة المكتسبة = الأرباح قبل الفوائد والضرائب (EBIT) / مصاريف الفائدة

تقيس نسبة الفائدة المكتسبة في الأوقات عدد المرات التي يمكن فيها لأرباح الشركة تغطية نفقات الفائدة. تشير نسبة TIE الأعلى إلى أن الشركة لديها قدرة أكبر على الوفاء بالتزاماتها المتعلقة بالفوائد، والتي يمكن أن تكون علامة على الاستقرار المالي. تعتبر نسبة TIE مفيدة لمقارنة الشركات في نفس الصناعة، حيث يمكنها الكشف عن الشركات التي لديها قدرة أقوى على الوفاء بالتزاماتها المتعلقة بالفائدة.

الايجابيات:

- يوفر نظرة ثاقبة لقدرة الشركة على الوفاء بالتزاماتها المتعلقة بالفوائد

- مفيد لمقارنة الشركات في نفس الصناعة

سلبيات:

- يمكن أن تتأثر بالتغيرات في أسعار الفائدة أو الأرباح، والتي قد لا تعكس دائمًا الاستقرار المالي العام للشركة

- قد لا يكون مناسبًا لمقارنة الشركات ذات هياكل رأس المال أو مستويات الديون المختلفة

24.7.2 نسبة تغطية الأرباح

نسبة تغطية الأرباح = صافي الدخل / أرباح الأسهم

تقيس نسبة تغطية أرباح الأسهم عدد المرات التي يمكن أن يغطي فيها صافي دخل الشركة مدفوعات أرباحها للمساهمين. وتشير نسبة تغطية الأرباح المرتفعة إلى أن الشركة لديها قدرة أكبر على الوفاء بالتزاماتها المتعلقة بتوزيع الأرباح، وهو ما يمكن أن يكون علامة على الاستقرار المالي. تعتبر نسبة تغطية الأرباح مفيدة لمقارنة الشركات ذات سياسات توزيع الأرباح المماثلة، حيث يمكنها الكشف عن الشركات التي لديها قدرة أقوى على الحفاظ على مدفوعات أرباحها.

الايجابيات:

- يوفر نظرة ثاقبة لقدرة الشركة على الوفاء بالتزاماتها المتعلقة بتوزيع الأرباح

- مفيد لمقارنة الشركات ذات سياسات توزيع الأرباح المماثلة

سلبيات:

- يمكن أن تتأثر بالتغيرات في صافي الدخل أو سياسات توزيع الأرباح، والتي قد لا تعكس دائمًا الاستقرار المالي العام للشركة

- قد لا يكون مناسبًا لمقارنة الشركات ذات سياسات توزيع الأرباح أو نسب الدفع المختلفة

الجمع بين النسب للحصول على رؤية أفضل:

أوقات الفائدة المكتسبة ونسب تغطية الأرباح

من خلال تحليل كل من الفوائد المكتسبة ونسب تغطية الأرباح معًا، يمكن للمستثمرين الحصول على فهم أكثر شمولاً لقدرة الشركة على الوفاء بالتزاماتها المالية. في حين تركز نسبة TIE على قدرة الشركة على الوفاء بالتزاماتها المتعلقة بالفوائد، فإن نسبة تغطية الأرباح تقيم قدرة الشركة على الوفاء بالتزاماتها في توزيع الأرباح. ومن خلال فحص كلا النسبتين، يمكن للمستثمرين تقييم الاستقرار المالي العام للشركة وقدرتها على الوفاء بالتزاماتها.

24.8 نسب توقعات السوق

تقيس نسب توقعات السوق الأداء المالي للشركة بالنسبة إلى تقييمها السوقي. فهي تساعد المستثمرين على تقييم إمكانات النمو والربحية المستقبلية للشركة من خلال مقارنة مقاييسها المالية بسعر السوق. تشمل بعض نسب توقعات السوق المشتركة ما يلي:

24.8.1 نسبة السعر إلى الأرباح (P/E).

نسبة السعر إلى الأرباح = سعر السوق للسهم الواحد / ربحية السهم

تقيس نسبة السعر إلى الأرباح سعر السوق لأسهم الشركة بالنسبة إلى ربحية السهم. يشير ارتفاع نسبة السعر إلى الربحية إلى أن المستثمرين على استعداد لدفع المزيد مقابل أرباح الشركة، وهو ما يمكن أن يكون علامة على آفاق النمو القوية. تعتبر نسبة السعر إلى الربحية مفيدة لمقارنة الشركات في نفس الصناعة، حيث يمكنها الكشف عن الشركات ذات القيمة الأعلى في السوق.

الايجابيات:

- يوفر نظرة ثاقبة لتقييم السوق للشركة مقارنة بأرباحها

- مفيد لمقارنة الشركات في نفس الصناعة

سلبيات:

- يمكن أن تتأثر بالتغيرات في ظروف السوق أو الأرباح، والتي قد لا تعكس دائمًا توقعات النمو الإجمالية للشركة

- قد لا يكون مناسبًا لمقارنة الشركات ذات معدلات النمو أو نماذج الأعمال المختلفة

24.8.2 نسبة السعر إلى المبيعات (P/S).

نسبة السعر إلى المبيعات = سعر السوق للسهم الواحد / المبيعات لكل سهم

تقيس نسبة السعر إلى المبيعات سعر السوق لأسهم الشركة مقارنة بمبيعاتها للسهم الواحد. يشير ارتفاع نسبة السعر إلى الربح إلى أن المستثمرين على استعداد لدفع المزيد مقابل مبيعات الشركة، وهو ما يمكن أن يكون علامة على آفاق النمو القوية. تعتبر نسبة السعر إلى الربح مفيدة لمقارنة الشركات في نفس الصناعة، حيث يمكنها الكشف عن الشركات التي تحظى بتقدير أكبر في السوق بناءً على مبيعاتها.

الايجابيات:

- يوفر نظرة ثاقبة لتقييم السوق للشركة بالنسبة لمبيعاتها

- مفيد لمقارنة الشركات في نفس الصناعة

سلبيات:

- يمكن أن تتأثر بالتغيرات في ظروف السوق أو المبيعات، والتي قد لا تعكس دائمًا توقعات النمو الإجمالية للشركة

- قد لا يكون مناسبًا لمقارنة الشركات ذات معدلات النمو أو نماذج الأعمال المختلفة

الجمع بين النسب للحصول على رؤية أفضل: نسبة السعر إلى الأرباح ونسب السعر إلى المبيعات

من خلال تحليل كل من نسب السعر إلى الأرباح ونسب السعر إلى المبيعات معًا، يمكن للمستثمرين الحصول على فهم أكثر شمولاً لتقييم السوق للشركة وآفاق النمو. في حين تركز نسبة السعر إلى الربحية على أرباح الشركة، فإن نسبة السعر إلى الربح تقوم بتقييم مبيعات الشركة. ومن خلال فحص كلتا النسبتين، يمكن للمستثمرين تقييم التقييم السوقي الإجمالي للشركة وتحديد ما إذا كانت مبالغ فيها أو مقومة بأقل من قيمتها بناء على أدائها المالي.

الوجبات الجاهزة الرئيسية:

كلمة الختام: النسب المالية بمثابة بوصلة في رحلتك الاستثمارية، مما يوفر صورة أوضح عن الصحة العامة للشركة وكفاءتها وإمكانات نموها. عندما تتعمق في تحليل النسب وتفهم أهميتها السياقية، تصبح مجهزًا بشكل أفضل لاتخاذ قرارات استثمارية مستنيرة وذكية.

- أداة تحليلية أساسية: النسب المالية الأدوات الحيوية للمستثمرين والمحللين الماليين، مما يوفر صورة أوضح عن الشركة الصحة العامة والكفاءة وإمكانات النمو.

- مسائل سياق الصناعة: تأخذ دائما في الاعتبار معايير الصناعة وسياقات محددة للشركة عند تفسير هذه النسب للحصول على منظور أكثر دقة.

قرارات مبلغة: ومن خلال فهم هذه النسب وتطبيقها بشكل فعال، يمكن لأصحاب المصلحة تحقيق ذلك قرارات مستنيرة فيما يتعلق بالاستثمارات أو الإقراض أو إدارة الشركة.