Lokaler (europaspezifischer) Inhalt: Steuerliche Auswirkungen von Immobilieninvestitionen in Europa

Lernziele der Lektion:

- Die Kapitalertragsteuer verstehen ist beim Kauf und Verkauf von Immobilien in Europa von entscheidender Bedeutung. Sie erfahren, wie verschiedene Länder wie Deutschland, Frankreich, und die Vereinigtes Königreich. Anwendung der Kapitalertragsteuer und wie Faktoren wie Haltefristen kann zu Ausnahmen oder ermäßigte Preise.

- Entitätsstrukturierung Sie können Ihre Steuerlast senken und Ihr Vermögen schützen. Dieser Abschnitt erklärt, wie Rechtsstrukturen wie Holdinggesellschaften oder REIT-ähnliche Unternehmen (wie z. B. SOCIMIs in Spanien) können für Steuervorteile in Ländern wie Luxemburg, die Niederlande, und darüber hinaus.

- Nutzung von Steuerabzügen effektiv kann Ihre zu versteuerndes Einkommen. Sie erfahren mehr über gängige Abzüge für Hypothekenzinsen, Wartung, Und Abschreibung In vielen europäischen Ländern erhältlich.

- Aufschub der Kapitalertragssteuer Dies ist in einigen Ländern möglich, wenn Sie in ähnliche Immobilien reinvestieren. Sie werden Optionen prüfen, die dem US-amerikanischen 1031-Tausch ähneln, beispielsweise in Ländern wie Frankreich, und wie man sie nutzen kann, um die Steuerzahlung hinauszuzögern.

- Optimierung der Haltefristen hilft dabei, die Kapitalertragsteuer in Ländern wie Deutschland Und Frankreich. Sie erfahren, wie langfristiges Eigentum erhebliche Steuervorteile bieten kann.

17.1 Steuerliche Auswirkungen von Immobilieninvestitionen in Europa

Kapitalertragsteuer in Europa

Die Kapitalertragsteuer ist für Immobilieninvestoren beim Verkauf einer Immobilie ein entscheidender Faktor. In Europa variiert der Steuersatz für Kapitalgewinne von Land zu Land erheblich, und unter bestimmten Voraussetzungen können Steuerbefreiungen oder -ermäßigungen gewährt werden.

- Deutschland: In Deutschland, Die Kapitalertragsteuer fällt nicht für Immobilien an, die länger als 10 Jahre gehalten werden. Daher sind langfristige Investitionen steuerlich vorteilhaft. Wird die Immobilie jedoch innerhalb von 10 Jahren nach dem Kauf verkauft, wird der Gewinn mit dem persönlichen Einkommensteuersatz des Anlegers besteuert.

- Frankreich: In Frankreich, Kapitalgewinne aus Immobilien unterliegen einem Pauschalsteuersatz von 19% zuzüglich Sozialversicherungsbeiträgen. Bei einer Haltedauer von mehr als fünf Jahren gelten jedoch verschiedene Ermäßigungen; nach 30 Jahren besteht eine vollständige Steuerbefreiung.

- Vereinigtes Königreich.: Im Vereinigtes Königreich., Kapitalgewinne aus Immobilien werden mit 18% für Steuerzahler mit dem Grundsteuersatz und mit 28% für Steuerzahler mit dem höheren Steuersatz besteuert. Anleger können einen jährlichen Kapitalgewinnfreibetrag nutzen, der ihre zu versteuernden Gewinne reduziert.

Unternehmensstrukturierung in Europa

Investoren in Europa nutzen häufig die Wahl der Unternehmensstruktur, um ihre Steuerlast zu minimieren und ihr Vermögen zu schützen. Die Gründung einer juristischen Person, wie beispielsweise einer Aktiengesellschaft, einer Gesellschaft mit beschränkter Haftung (GmbH) oder einer Holdinggesellschaft, kann je nach den Gesetzen des jeweiligen Landes erhebliche Steuervorteile bieten.

- LuxemburgLuxemburg ist aufgrund seiner günstigen Körperschaftsteuersätze und der Steuerbefreiungen für Kapitalgewinne und Dividenden ein beliebter Standort für die Gründung von Immobilienholdinggesellschaften. Investoren mit großen Immobilienportfolios nutzen häufig Holdingstrukturen in Luxemburg, um Steuervorteile zu optimieren.

- Die Niederlande: In die Niederlande, Immobilieninvestoren können sich bilden BV (Besloten Vennootschap) Unternehmen, die Immobilien halten, können so von niedrigeren Körperschaftsteuersätzen profitieren und die Steuerstundung auf Mieteinnahmen nutzen.

- Spanien: In Spanien, die eine SOCIMI (Sociedad Cotizada de Inversión en el Mercado Inmobiliario), ähnlich einem REIT, ermöglicht es Immobilieneigentümern, von reduzierten Körperschaftsteuersätzen und Befreiungen auf Kapitalgewinne zu profitieren, wenn sie bestimmte Bedingungen erfüllen, wie z. B. die Ausschüttung von 80% Mieteinnahmen an Aktionäre.

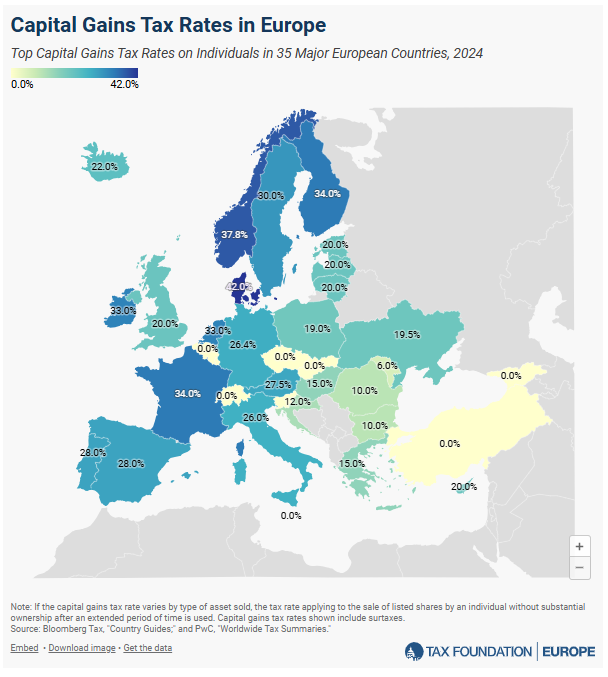

Figur: Kapitalertragsteuersätze in Europa (2024)

Beschreibung:

Diese Karte veranschaulicht die Höchste Kapitalertragsteuersätze für Einzelpersonen Die Daten beziehen sich auf 35 große europäische Länder im Jahr 2024. Jedes Land ist farblich nach seiner maximalen Infektionsrate gekennzeichnet, die von 0,1 TP3T bis 421 TP3T reicht. Länder wie Dänemark und Finnland weisen die höchsten Raten auf (421 TP3T bzw. 37,81 TP3T), während andere, wie beispielsweise einige osteuropäische Länder, höhere Raten vorschreiben. keine Kapitalertragsteuer (0%). Die Karte bietet einen vergleichenden Überblick über die Unterschiede in der Steuerpolitik auf dem gesamten Kontinent.

Die zentralen Thesen:

- Dänemark hat mit 42% den höchsten Kapitalertragssteuersatz., gefolgt von Finnland mit 37,8%.

- In osteuropäischen Ländern, darunter Länder wie die Slowakei, Ungarn und andere, gibt es keine Kapitalertragssteuer (0%).

- Westeuropa, einschließlich Länder wie Frankreich (34%), Deutschland (26,4%) und Spanien (28%), erhebt im Allgemeinen moderate bis hohe Kapitalertragssteuern.

- Die Unterschiede in der Steuerpolitik spiegeln unterschiedliche Herangehensweisen an die Vermögensbesteuerung und wirtschaftspolitische Prioritäten wider.

- Südeuropäische Nationen Länder wie Griechenland (15%) und Italien (26%) liegen im Mittelfeld und bieten ein vergleichsweise wettbewerbsfähiges Steuerumfeld.

Anwendung der Informationen:

Diese Karte ist von entscheidender Bedeutung für Investoren und Einzelpersonen sie optimieren Anlagestrategien und Portfoliomanagement in Europa. Das Verständnis dieser Steuerpolitiken ermöglicht es ihnen, fundierte Entscheidungen darüber, wo Kapitalgewinne realisiert werden sollen. Für politische Entscheidungsträger hebt es hervor regionale Wettbewerbsfähigkeit und hilft dabei, ihre Steuerpolitik im europäischen Kontext zu bewerten.

17.2 Strategien zur Minimierung der Steuern in Europa

Profitieren Sie von Steuerabzügen

Europäische Steuersysteme bieten Immobilieninvestoren verschiedene Abzugsmöglichkeiten, die das zu versteuernde Einkommen erheblich reduzieren können. Das Verständnis und die Nutzung dieser Abzugsmöglichkeiten sind entscheidend für die Optimierung der Rendite.

- HypothekenzinsenIn Ländern wie Frankreich, Deutschland, Und Italien, Anleger können Hypothekenzinszahlungen von ihrem zu versteuernden Einkommen abziehen und so die Gesamtsteuerbelastung reduzieren. Dies ist besonders vorteilhaft bei hoch verschuldeten Immobilien.

- Wartung und ReparaturenInvestoren können Ausgaben für die Instandhaltung und Reparatur ihrer Immobilien als Betriebsausgaben absetzen. Großbritannien., Beispielsweise sind routinemäßige Instandhaltungskosten wie Malerarbeiten, Sanitärinstallationen und Dachreparaturen vollständig abzugsfähig, während größere Modernisierungen aktiviert und über die Zeit abgeschrieben werden.

- AbschreibungViele europäische Länder erlauben es Investoren, den Wert ihrer Gebäude über die Zeit abzuschreiben, was das zu versteuernde Einkommen reduziert. Deutschland, Der Abschreibungssatz für Wohngebäude ist auf 2% jährlich für einen Zeitraum von 50 Jahren festgelegt, während in Spanien, Investoren können für Gebäude, die zu Vermietungszwecken genutzt werden, jährlich Abschreibungen gemäß 3% geltend machen.

Nutzen Sie einen 1031-Tausch (oder ein gleichwertiges Tauschgeschäft).

In einigen europäischen Ländern können Anleger die Kapitalertragsteuer aufschieben, indem sie den Erlös aus einem Immobilienverkauf in eine ähnliche Anlage reinvestieren. Zwar gibt es kein direktes Äquivalent zu … 1031 Austausch Ähnlich wie in den Vereinigten Staaten gibt es auch in einigen europäischen Ländern Regelungen, die unter bestimmten Bedingungen eine Steuerstundung ermöglichen.

- Frankreich: In Frankreich, Anleger können die Kapitalertragsteuer aufschieben, wenn sie den Erlös aus dem Verkauf einer Immobilie in einen selbstgenutzten Wohnsitz oder eine ähnliche Immobilie reinvestieren. Diese Steuerstundung ist besonders vorteilhaft für diejenigen, die ihr Immobilienportfolio erweitern möchten, ohne sofort Steuern zahlen zu müssen.

Optimieren Sie Ihre Haltedauer

In Europa bieten viele Länder ermäßigte oder sogar erlassene Kapitalertragssteuern für Immobilien an, die über einen langen Zeitraum gehalten werden. Daher ist die Haltedauer ein entscheidender Faktor bei der Steuerminimierung.

- DeutschlandDer Besitz einer Immobilie für mindestens 10 Jahre befreit den Eigentümer von der Kapitalertragsteuer und bietet somit einen starken Anreiz für langfristige Investitionen.

- FrankreichWer eine Immobilie länger als 30 Jahre besitzt, ist sowohl von der Kapitalertragsteuer als auch von den Sozialversicherungsbeiträgen befreit, was einen erheblichen Steuervorteil für langfristige Investoren darstellt.

Arbeiten Sie mit einem Steuerexperten zusammen

Die europäischen Immobiliensteuergesetze sind komplex und variieren von Land zu Land, weshalb es unerlässlich ist, mit einem Steuerexperten zusammenzuarbeiten, der die lokalen Vorschriften kennt.

- Lokale ExpertiseEin Steuerberater mit Sitz in Spanien, Sie werden beispielsweise mit den spezifischen Steuergesetzen des Landes vertraut sein, wie etwa SOCIMI Vorschriften und können maßgeschneiderte Beratung zur Strukturierung von Investitionen anbieten, um Steuervorteile zu maximieren.

Figur: Erkundung verschiedener Steuerplanungsstrategien

Beschreibung:

Dieses Bild veranschaulicht acht wichtige Steuerplanungsstrategien dargestellt in einem farbenfrohen, kreisförmigen Design. Diese Strategien umfassen Internationale Steuerplanung, Einkommensaufteilung, Steueroptimierte Investitionen, Altersvorsorgekonten und Beiträge, Wohltätige Spenden, Nachlassplanung, Steuergutschriften und -abzüge, Und Unternehmenssteuerplanung. Jede Strategie legt den Schwerpunkt auf unterschiedliche Aspekte der Finanz- und Steueroptimierung, um Privatpersonen und Unternehmen dabei zu helfen, die Steuerlast zu minimieren und die Einsparungen zu maximieren.

Die zentralen Thesen:

- Steuereffiziente Investitionen Der Fokus sollte auf der Reduzierung der Steuerlast durch Instrumente wie steuerfreie Konten oder niedrig besteuerte Anlageprodukte liegen.

- Einkommensaufteilung kann das Einkommen unter den Familienmitgliedern umverteilen, um die Gesamtsteuerbelastung zu senken.

- Wohltätige Spenden bietet Steuervorteile und unterstützt gleichzeitig sinnvolle Zwecke.

- Beiträge zur Altersvorsorge Mit steuerbegünstigten Konten sichern Sie sich sowohl zukünftige Ersparnisse als auch sofortige Steuervorteile.

- Nachlassplanung gewährleistet eine steuerlich effiziente Vermögensübertragung an die Begünstigten.

- Unternehmenssteuerplanung und die Nutzung Steuergutschriften/Steuerabzüge Optimierung der Körperschaftsteuerverbindlichkeiten.

Anwendung der Informationen:

Das Verständnis dieser Strategien versetzt Einzelpersonen und Unternehmen in die Lage, fundierte finanzielle Entscheidungen und gleichzeitig die Steuerbelastung zu minimieren. Anleger können Instrumente wie die folgenden nutzen: Altersvorsorgekonten oder steueroptimierte Anlagen, während Unternehmen möglicherweise erkunden Abzüge oder Gutschriften für Betriebskosten. Diese Strategien sind für den Aufbau unerlässlich. nachhaltige Finanzpläne und das Erreichen langfristiger finanzieller Ziele.

Wichtige Unterrichtsinformationen:

- Kapitalertragsteuersätze Die Unterschiede sind in Europa unterschiedlich. Länder wie Deutschland nach 10 Jahren vollständige Befreiungen anbieten, Frankreich Die Steuern werden im Laufe der Zeit reduziert, mit vollständiger Steuerbefreiung nach 30 Jahren. Vereinigtes Königreich., Die Steuersätze hängen vom Einkommen ab. Die Kenntnis dieser Regeln hilft Anlegern, den optimalen Verkaufszeitpunkt zu bestimmen und so die Steuerlast zu minimieren.

- Entitätsstrukturierung bietet Steuereffizienz und Vermögensschutz. Die Einrichtung eines Holdinggesellschaft an Orten wie Luxemburg oder ein BV in den Niederlanden kann dazu beitragen, Steuern aufzuschieben und die Gesamtverbindlichkeit zu senken. Spanien, SOCIMIs bieten Steuervorteile, wenn bestimmte Bedingungen erfüllt sind.

- Steuerabzüge wie zum Beispiel Hypothekenzinsen, Instandhaltungskosten, Und Abschreibung sind in ganz Europa weit verbreitet. Diese Steuervergünstigungen helfen Anlegern, ihr zu versteuerndes Einkommen zu senken und so ihren Gewinn zu steigern – insbesondere in Ländern wie Deutschland, Italien, und die Vereinigtes Königreich.

- Aufschub der Kapitalertragssteuer ist in ausgewählten Ländern möglich. Zum Beispiel, Frankreich Ermöglicht die Steuerstundung bei Reinvestitionen in bestimmte Immobilienarten. Obwohl diese Regelungen nicht mit dem US-amerikanischen 1031-Tausch identisch sind, helfen sie Anlegern, ihr Portfolio ohne sofortige Steuerstrafen auszubauen.

- Haltefristen sind wichtig. In Deutschland, Wer eine Immobilie zehn Jahre lang besitzt, ist von der Kapitalertragsteuer befreit. Frankreich, Die vollständige Steuerbefreiung gilt nach 30 Jahren. Langfristiger Besitz kann zu erheblichen Steuereinsparungen führen und fördert somit eine strategische Investitionsplanung.

Schlusserklärung:

Die Steuergesetze in Europa sind sehr unterschiedlich, doch mit den richtigen Strategien und Ortskenntnissen können Anleger ihre Steuerlast senken, ihre Gewinne steigern und kostspielige Fehler vermeiden. Die richtige Steuerplanung ist genauso wichtig wie die Wahl der passenden Immobilie.