Lorem ipsum dolor sit amet, consectetur adipiscing elit. Aber elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

16.1 Sich über persönliche Finanzen informieren

Sich kontinuierlich über persönliche Finanzen weiterzubilden, ist entscheidend, um fundierte finanzielle Entscheidungen zu treffen und Ihre finanziellen Ziele zu erreichen. Nutzen Sie die folgenden Ressourcen, um Ihr Wissen zu erweitern:

Abbildung: Eine konzeptionelle Skizze auf einer Serviette, die die persönliche Finanzplanung veranschaulicht, daneben eine Espressotasse und Münzen auf einem rustikalen Holztisch.

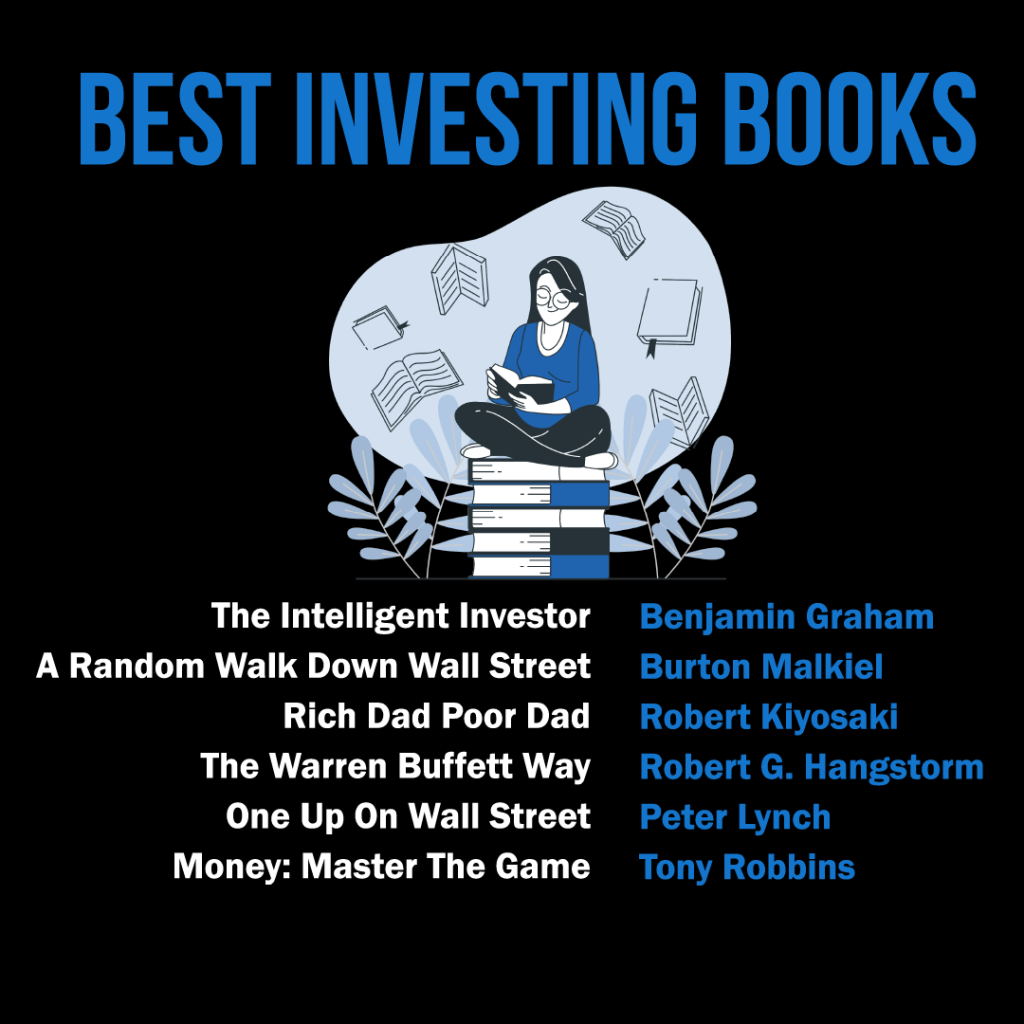

Abbildung: Die Infografik listet die "Besten Bücher zum Thema Investieren" auf, die als Pflichtlektüre für alle gelten, die sich für Investitionen interessieren. Die genannten Bücher sind: "Der intelligente Investor" von Benjamin Graham, "A Random Walk Down Wall Street" von Burton Malkiel, "Rich Dad Poor Dad" von Robert Kiyosaki, "The Warren Buffett Way" von Robert G. Hagstrom, "One Up On Wall Street" von Peter Lynch und "Money: Master The Game" von Tony Robbins. Diese Bücher decken ein breites Spektrum an Anlagestrategien ab, vom Value Investing bis hin zu persönlicher Finanzplanung, und bieten Einblicke in die Strategien einiger der erfolgreichsten Investoren der Welt. Für die praktische Anwendung empfiehlt es sich, mit einem Buch zu beginnen, das am besten zum eigenen Anlagestil oder den eigenen Anlagezielen passt, und die erlernten Prinzipien auf die eigene Anlagestrategie anzuwenden. Quelle: Eigene Infografik

Bücher und PublikationenDas Lesen von Büchern und Publikationen zum Thema persönliche Finanzen kann umfassendes Wissen zu verschiedenen Themen wie Budgetplanung, Geldanlage und Altersvorsorge vermitteln. Zu den bekanntesten Titeln gehören “Rich Dad Poor Dad” von Robert Kiyosaki, “The Total Money Makeover” von Dave Ramsey und “Your Money or Your Life” von Vicki Robin und Joe Dominguez.

Online-Ressourcen: Zahlreiche Websites und Blogs bieten Tipps und Einblicke in die persönlichen Finanzen, beispielsweise NerdWallet, Investopedia und The Simple Dollar. Diese Ressourcen helfen Ihnen, sich über aktuelle Finanznachrichten zu informieren, neue Strategien zu erlernen und nützliche Tools zu entdecken.

Podcasts und Videos: Das Hören von Podcasts oder das Ansehen von Videos zum Thema Finanzen kann eine unterhaltsame Möglichkeit sein, mehr über Geldmanagement zu lernen. Zu den beliebten Podcasts gehören “The Dave Ramsey Show”, “So Money” von Farnoosh Torabi und “The Indicator from Planet Money”. Auch YouTube-Kanäle wie Graham Stephan und The Financial Diet bieten informative und unterhaltsame Inhalte zum Thema Finanzen.

16.2 Nutzung von Finanzinstrumenten und Software

Finanztools und -software helfen Ihnen, Ihre Finanzen effektiv zu verwalten und Ihre Ziele zu erreichen. Die Finanz-App der Simple Financial Community bietet Ihnen wertvolle Einblicke und Ressourcen, um Ihre Finanzen und Ihre Budgetplanung besser zu verstehen.

Budgetierung und AusgabenverfolgungUnsere App bietet benutzerfreundliche Budgetierungstools, mit denen Sie Ihr Budget erstellen, verwalten und bei Bedarf anpassen können. Dank individuell anpassbarer Kategorien behalten Sie Ihre Einnahmen und Ausgaben stets im Blick, erkennen Ihre Ausgabegewohnheiten und können gegebenenfalls Anpassungen vornehmen.

Zielsetzung und Fortschrittskontrolle: Legen Sie in der App kurz- und langfristige finanzielle Ziele fest und verfolgen Sie Ihre Fortschritte. Erhalten Sie zeitnahe Updates und Erinnerungen, damit Sie Ihre finanziellen Ziele stets im Blick behalten.

Investitionsverfolgung und -analyseÜberwachen Sie Ihre Anlagen und analysieren Sie die Performance Ihres Portfolios direkt in der Anwendung. Gewinnen Sie Einblicke in Ihre Vermögensaufteilung und treffen Sie fundierte Entscheidungen hinsichtlich Ihrer Anlagestrategie.

Finanzielle Bildung und UnterstützungNutzen Sie die zahlreichen Bildungsressourcen innerhalb der App, darunter Artikel, Tutorials und Webinare, um Ihr Finanzwissen zu erweitern. Werden Sie Teil einer hilfsbereiten Community aus Nutzern und Experten, die Ihnen mit Rat und Tat zur Seite stehen und Ihre Fragen auf Ihrem finanziellen Weg beantworten.

Abbildung: Eine lebendige Wortwolken-Illustration zum Thema Finanzinstrumente.

Durch die Kombination von Bildungsressourcen und der persönlichen Finanz-App der Simple Financial Community können Sie sich das Wissen und die Werkzeuge aneignen, die Sie benötigen, um fundierte finanzielle Entscheidungen zu treffen und Ihre finanziellen Ziele zu erreichen.

16.3 Mobile- und Online-Banking: Risiken und Schutzmaßnahmen

Mobile- und Online-Banking erleichtern zwar die Geldverwaltung, bergen aber auch Risiken wie Identitätsdiebstahl und Betrug.

Wichtige Tipps zum Schutz Ihrer Gesundheit:

Verwenden Sie stets sichere Passwörter und Zwei-Faktor-Authentifizierung.

Vermeiden Sie es, sich über öffentliche WLAN-Netzwerke in Ihre Bankkonten einzuloggen.

Überprüfen Sie Ihre Konten wöchentlich auf verdächtige Aktivitäten.

Richten Sie Benachrichtigungen für große Transaktionen oder Anmeldungen von neuen Geräten ein.

16.4 Vergleich von Finanzinstituten und Dienstleistungen

Nicht alle Finanzdienstleistungen sind gleich! Hier erfahren Sie, worauf Sie achten sollten:

Girokonten: Vergleichen Sie monatliche Gebühren, Geldautomatenzugang und Online-Funktionen.

Scheckeinlösung durch Dritte: Banken verlangen niedrigere Gebühren als Kurzzeitkreditgeber oder Lebensmittelgeschäfte.

Online- und Mobile-Banking: Oft niedrigere Gebühren, aber weniger Filialen.

Gebühren vermeiden: Richten Sie Benachrichtigungen bei niedrigem Kontostand ein und deaktivieren Sie den Dispokredit, um teure Gebühren zu vermeiden.

Kein Bankkonto haben: Vorteile (Bargeldkontrolle) vs. Nachteile (fehlende FDIC-Einlagensicherung, teure Scheckeinlösung).

16.5 Zusammenarbeit mit Finanzexperten

Die Zusammenarbeit mit Finanzexperten kann wertvolle Beratung und Expertise bieten, um Ihre finanziellen Ziele zu erreichen. Hier finden Sie einige gängige Arten von Finanzexperten, ihre Vor- und Nachteile sowie bewährte Vorgehensweisen für die Zusammenarbeit mit ihnen:

Finanzplaner

Finanzplaner unterstützen ihre Kunden bei der Erstellung umfassender Finanzpläne, die Budgetplanung, Sparen, Investieren, Altersvorsorgeplanung und Versicherungsstrategien umfassen können.

Abbildung: Ein älteres Ehepaar lässt sich von einem Berater in Finanzfragen beraten, wobei der Schwerpunkt auf Rente, Rechnungen und Versicherungsunterlagen liegt.

Vorteile:

Ganzheitlicher Ansatz: Finanzplaner betrachten Ihre gesamte finanzielle Situation, um einen maßgeschneiderten Plan zu erstellen, der Ihren individuellen Bedürfnissen und Zielen entspricht.

Fachkompetenz: Finanzplaner verfügen über spezialisiertes Wissen in verschiedenen Bereichen der persönlichen Finanzen und können professionelle Beratung anbieten.

Nachteile:

Kosten: Die Beauftragung eines Finanzplaners kann teuer sein, da die Gebühren je nach Gebührenstruktur variieren (z. B. Stundensatz, Pauschalgebühr oder Prozentsatz des verwalteten Vermögens).

Mögliche Interessenkonflikte: Einige Finanzplaner erhalten möglicherweise Provisionen für den Verkauf bestimmter Finanzprodukte, was sich unter Umständen auf ihre Empfehlungen auswirken kann.

Bewährte Verfahren und Tipps:

Suchen Sie nach zertifizierten Finanzplanern (CFPs), die strenge Ausbildungs-, Prüfungs- und Erfahrungsanforderungen erfüllen.

Überprüfen Sie die Qualifikationen und die disziplinarische Vorgeschichte des Planers bei Organisationen wie FINRA oder der SEC.

Besprechen Sie die Honorarstruktur des Planers und mögliche Interessenkonflikte im Vorfeld.

Anlageberater

Anlageberater sind auf die Verwaltung von Anlageportfolios ihrer Kunden spezialisiert und geben Empfehlungen zur Vermögensaufteilung, zum Risikomanagement und zu spezifischen Anlageprodukten.

Anlageberater

Vorteile:

SachverstandAnlageberater verfügen über spezialisierte Kenntnisse der Finanzmärkte und Anlageprodukte.

ZeitsparendAnlageberater können Ihre Anlagen verwalten, sodass Sie sich auf andere Aspekte Ihres Finanzlebens konzentrieren können.

Nachteile:

KostenAnlageberater berechnen ihre Gebühren üblicherweise auf Basis eines Prozentsatzes des verwalteten Vermögens, was für manche Anleger teuer sein kann.

Begrenzter UmfangAnlageberater konzentrieren sich möglicherweise primär auf Investitionen und vernachlässigen andere Aspekte Ihrer finanziellen Situation.

Bewährte Verfahren und Tipps:

Wählen Sie einen registrierten Anlageberater (RIA), der bei der SEC oder einer staatlichen Wertpapieraufsichtsbehörde registriert ist.

Besprechen Sie die Anlagephilosophie und -strategien des Beraters, um sicherzustellen, dass diese mit Ihren Zielen und Ihrer Risikotoleranz übereinstimmen.

Prüfen Sie die bisherige Leistungsbilanz des Beraters und vergleichen Sie seine Gebühren mit denen anderer Berater.

Steuerexperten

Steuerexperten, wie beispielsweise Wirtschaftsprüfer (Certified Public Accountants, CPAs) oder Steuerberater (Enrolled Agents, EAs), sind auf Steuerplanung, Steuererklärung und Steuerkonformität spezialisiert.

Vorteile:

Fachkompetenz: Steuerexperten verfügen über fundierte Kenntnisse der Steuergesetze und -vorschriften und gewährleisten so eine korrekte und vorschriftsmäßige Steuererklärung.

Steuersparstrategien: Steuerexperten können Strategien empfehlen, um Ihre Steuerlast zu minimieren und Ihnen dadurch möglicherweise Geld zu sparen.

Nachteile:

Kosten: Die Beauftragung eines Steuerberaters kann teuer sein, insbesondere bei komplexen Steuersituationen.

Saisonale Verfügbarkeit: Aufgrund der hohen Nachfrage sind manche Steuerexperten außerhalb der Steuersaison möglicherweise schwer zu erreichen.

Bewährte Verfahren und Tipps:

Wählen Sie einen Steuerexperten mit einschlägiger Erfahrung und Qualifikation, wie z. B. einen Wirtschaftsprüfer (CPA) oder Steuerberater (EA).

Stellen Sie sicher, dass der Steuerberater Erfahrung mit Ihrer spezifischen Steuersituation hat (z. B. Selbstständigkeit, Vermietung von Immobilien oder ausländische Einkünfte).

Besprechen Sie die Gebühren und die Verfügbarkeit des Experten im Voraus, um Überraschungen zu vermeiden.

Bei der Zusammenarbeit mit Finanzexperten sollten Sie stets sorgfältig recherchieren, nach Referenzen fragen und sicherstellen, dass diese in Ihrem besten Interesse handeln. Ein gut gewählter Finanzexperte kann Ihnen wertvolles Fachwissen und Unterstützung bieten, um Ihre finanziellen Ziele zu erreichen.

16.6 Regulierungsbehörden zum Schutz der Verbraucher

Mehrere Bundes- und Landesbehörden schützen Ihre Ersparnisse und Investitionen:

FDIC und NCUA: Versichern Sie Ihre Einlagen bis zu $250.000.

Federal ReserveReguliert Banken und steuert die Wirtschaft durch Geldpolitik.

Securities and Exchange Commission (SEC) Und Verbraucherschutzbüro (CFPB): Investoren und Verbraucher vor Betrug und Missbrauch schützen.

Wertpapieraufsichtsbehörde von Indiana (oder die entsprechende Behörde Ihres Bundesstaates)Bietet lokalen Anlegerschutz.

16.7 Schutz Ihrer persönlichen Finanzinformationen

Zum Schutz Ihrer Identität und Ihres Geldes:

Geben Sie Ihre Sozialversicherungsnummer nicht preis.

Prüfen Sie regelmäßig Ihre Kreditberichte.

Vertrauliche Dokumente müssen vor dem Wegwerfen vernichtet werden.

Teilen Sie Ihre persönlichen Finanzdaten nur mit vertrauenswürdigen Stellen wie Ihrer Bank oder dem Finanzamt.

Im Falle eines Identitätsdiebstahls:

Kontaktieren Sie Ihre Bank und lassen Sie Ihre Konten sperren.

Melden Sie den Betrug der Federal Trade Commission (FTC) unter IdentityTheft.gov.

Benachrichtigen Sie die wichtigsten Kreditauskunfteien.

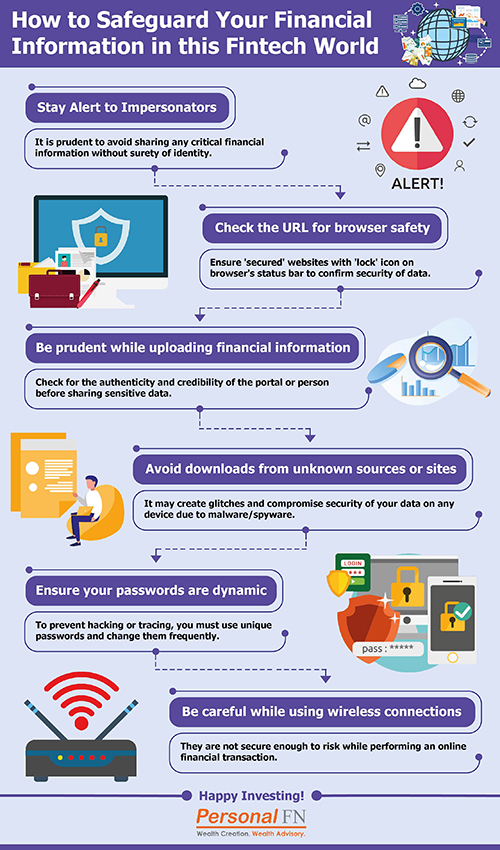

Figur: Wie Sie Ihre Finanzinformationen in der FinTech-Welt schützen können

Beschreibung:

Diese Infografik enthält eine Liste wichtiger Sicherheitsmaßnahmen zum Schutz Ihrer sensiblen Daten. Finanzinformationen Im Zeitalter des digitalen Finanzwesens veranschaulicht die App wichtige Maßnahmen, die Sie ergreifen können, wie die Erstellung sicherer Passwörter und das Erkennen von Phishing-Angriffen. Ziel ist es, Nutzern zu helfen, sich sicher in der Welt des Online-Bankings und der FinTech-Anwendungen zu bewegen.

Die zentralen Thesen:

Die Grundlage digitaler Sicherheit ist die Nutzung starke, einzigartige Passwörter für jedes Finanzkonto und Aktivierung Zwei-Faktor-Authentifizierung (2FA) als zusätzliche Schutzschicht.

Seien Sie stets wachsam für Phishing-Betrug, Dabei handelt es sich um irreführende E-Mails, SMS oder Anrufe, die darauf abzielen, Sie zur Preisgabe Ihrer vertraulichen Daten zu verleiten.

Es ist entscheidend, die Verwendung zu vermeiden. ungesicherte öffentliche WLAN-Netze bei jeglichen Bank- oder Finanztransaktionen, da Ihre Daten leicht abgefangen werden können.

Du solltest regelmäßig überwachen Ihre Finanzberichte und Kontobewegungen, um verdächtige oder unautorisierte Transaktionen schnell zu erkennen und zu melden.

Anwendung der Informationen:

Durch die Annahme dieser Gewohnheiten können Sie Ihr Risiko, an folgenden Krankheiten zu leiden, drastisch reduzieren: Identitätsdiebstahl und Finanzbetrug.

Diese Sicherheitsvorkehrungen sind grundlegend für die sichere Nutzung der praktischen Tools, die von FinTech und Online-Banking.

Cybersicherheit in den Alltag zu integrieren ist ein entscheidender Bestandteil moderner Cybersicherheit. Finanzmanagement und den Schutz Ihres Vermögens.

16.8 Finanzielle Notfallplanung

Notfälle wie Arbeitsplatzverlust, Arztrechnungen oder ein Autounfall können die Finanzen durcheinanderbringen. Halten Sie immer einen Notfallplan bereit:

Halten Sie einen Notfallfonds in Höhe von 3-6 Monatsausgaben bereit.

Wissen Sie, welche Rechnungen zuerst bezahlt werden müssen (Wohnung, Strom, Wasser, Gas, Wasser, Wasser, Gas),, z. B. für die Wohnung, die Nebenkosten oder den Transport?.

Halten Sie eine alternative Kreditquelle (wie eine Kreditkarte mit niedrigem Zinssatz) nur für Notfälle bereit.

Wichtige Unterrichtsinformationen:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Aber elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.