Lokal: Anlagekonzepte und Risikomanagement verstehen

Lernziele der Lektion:

Einführung:

Dieser Abschnitt vermittelt grundlegende Kenntnisse über Anlagekonzepte und die Bedeutung des Risikomanagements. Durch die Auseinandersetzung mit verschiedenen Anlagearten, Liquidität und den Auswirkungen externer Faktoren werden die Lernenden besser gerüstet, fundierte Finanzentscheidungen zu treffen und langfristige Ziele zu erreichen.

- Den Unterschied zwischen Sparen und Investieren verstehen: Erfahren Sie, wie Sparen Kapital für kurzfristige Bedürfnisse sichert, während Investieren darauf abzielt, Vermögen langfristig durch verschiedene Anlageklassen wie Aktien und Anleihen aufzubauen. Dieses Wissen hilft Ihnen, je nach Ihren finanziellen Zielen zu entscheiden, wann Sie sparen und wann Sie investieren sollten.

- Unterscheidung zwischen Fremd- und Eigenkapitalinvestitionen: Verschaffen Sie sich einen Einblick in die Funktionsweise von Fremdkapitalanlagen (z. B. Anleihen): Hierbei handelt es sich um die Kreditvergabe gegen Zinserträge, während Aktienanlagen (z. B. Aktien) Eigentum mit dem Potenzial für höhere Renditen, aber auch einem höheren Risiko darstellen. Diese Unterscheidung hilft Ihnen, bessere Anlageentscheidungen entsprechend Ihrer Risikotoleranz und Ihren Renditeerwartungen zu treffen.

- Erfahren Sie mehr über die Auswirkungen von Liquiditäts- und Anlagewertschwankungen: Erfahren Sie, wie Liquidität die Umwandlung von Anlagen in Bargeld ohne Wertverlust beeinflusst und wie Marktveränderungen zu realisierten oder unrealisierten Gewinnen und Verlusten führen können. Dies hilft Ihnen, Anlagen hinsichtlich Verfügbarkeit und Stabilität zu bewerten.

- Erforschen Sie die Rolle von Gebühren und externen Faktoren bei der Anlageperformance: Verstehen Sie, wie Gebühren, Inflation, Zinssätze und Wechselkurse die Rendite beeinflussen. Dieses Wissen hilft Ihnen, Kosten zu kontrollieren und Strategien an die wirtschaftlichen Bedingungen anzupassen.

- Die Bedeutung von Diversifizierung und nachhaltigen Investitionen erkennen: Verstehen Sie, wie die Streuung von Investitionen über verschiedene Anlageklassen das Risiko reduziert, während nachhaltiges Investieren finanzielle Entscheidungen mit ethischen Werten in Einklang bringt. Dies fördert sowohl finanzielles Wachstum als auch verantwortungsvolles Investieren.

Einführung

Investieren ist ein wesentlicher Bestandteil langfristiger Finanzplanung und bietet die Möglichkeit, Vermögen aufzubauen und finanzielle Ziele zu erreichen. Allerdings birgt Investieren Risiken, die verstanden und sorgfältig gemanagt werden müssen. Dieses Kapitel führt in grundlegende Anlagekonzepte ein, wie den Unterschied zwischen Sparen und Investieren, die Risiken und Chancen verschiedener Anlagearten und die Bedeutung der Diversifizierung. Es behandelt außerdem wichtige Aspekte wie Liquidität, Gebühren und externe Faktoren, die Anlagen beeinflussen. Durch das Verständnis der Prinzipien von Risikotoleranz, Anlagehorizont und nachhaltigem Investieren können Anleger fundierte Entscheidungen treffen, die ihren finanziellen Zielen und ihrer Risikobereitschaft entsprechen.

Unterschiede zwischen Sparen und Investieren sowie Fremd- und Eigenkapital

Es ist wichtig, zu unterscheiden zwischen Sparen Und Investieren. Sparen bedeutet typischerweise, Geld auf einem risikoarmen Konto, wie beispielsweise einem Sparkonto, anzulegen, mit dem Ziel, das Kapital zu erhalten und gleichzeitig bescheidene Zinsen zu erzielen. Investieren, Demgegenüber geht es um den Kauf von Vermögenswerten (wie Aktien oder Anleihen) mit dem Potenzial für höhere Renditen, aber auch mit einem höheren Risiko.

den Unterschied verstehen zwischen Schulden Und Eigenkapital ist ebenfalls von entscheidender Bedeutung. Schulden Bei Investitionen, wie beispielsweise Anleihen, handelt es sich um die Gewährung eines Kredits an ein Unternehmen oder eine Institution, die verspricht, das Geld mit Zinsen zurückzuzahlen. Eigenkapital Investitionen wie Aktien repräsentieren Anteile an einem Unternehmen und bieten potenzielle Renditen durch Dividenden und Kursgewinne. Aktienanlagen bergen tendenziell ein höheres Risiko, können aber auch höhere Renditen als Anleihenanlagen erzielen.

:max_bytes(150000):strip_icc():format(webp)/TheDifferencesBetweenSavingandInvesting-bc50bd28537e4fb7b2d696047bee33eb.jpg)

Abbildung: Die Unterschiede zwischen Sparen und Investieren

Beschreibung:

Die Abbildung verdeutlicht die wesentlichen Unterschiede zwischen Sparen und Investieren. Sparen bedeutet, Geld auf sicheren und liquiden Konten wie Girokonten, Sparkonten, US-Staatsanleihen und Geldmarktkonten anzulegen. Investieren hingegen bedeutet, Kapital in Vermögenswerte wie Aktien, Anleihen und Immobilien zu investieren, um Renditen zu erzielen. Während Sparen die Verfügbarkeit von Geldern sicherstellt, zielt Investieren darauf ab, das Kapital im Laufe der Zeit zu vermehren.

Die zentralen Thesen:

- Sparen Es geht darum, Geld auf sicheren, liquiden Konten zu verwahren, um sicherzustellen, dass es jederzeit leicht zugänglich ist.

- Investieren beinhaltet den Kauf von Vermögenswerten mit Wachstumspotenzial, wie beispielsweise Aktien, Anleihen oder Immobilien.

- Sparkonten werden typischerweise für kurzfristige Bedürfnisse verwendet, Investitionen Fokus auf langfristige Gewinne.

- Risikostufen Der Unterschied liegt darin, dass Sparen ein geringes Risiko birgt, während Investieren ein höheres Risiko birgt, aber auch höhere potenzielle Renditen bietet.

Anwendung der Informationen:

Das Verständnis der Unterschiede zwischen Sparen und Investieren ist entscheidend für persönliche Finanzplanung. Sparen ist ideal für Notfallfonds oder kurzfristige Ziele, während Investitionen dazu beitragen können, das Vermögen im Laufe der Zeit zu vermehren. langfristige Ziele wie zum Beispiel die Altersvorsorge. Zu wissen, wann man sparen und wann man investieren sollte, ermöglicht es Einzelpersonen, Ausgewogenes Verhältnis zwischen Risiko und Rendite effektiv.

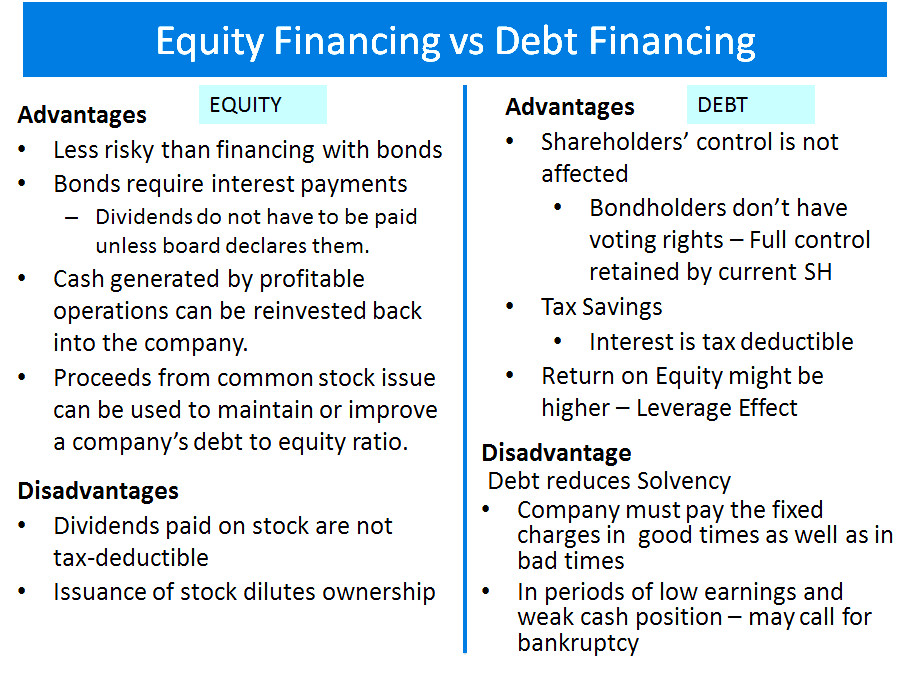

Figur: Eigenkapitalfinanzierung vs. Fremdkapitalfinanzierung

Beschreibung:

Die Abbildung vergleicht die Vor- und Nachteile von Eigenkapitalfinanzierung Und Fremdfinanzierung. Eigenkapitalfinanzierung beinhaltet die Ausgabe von Aktien, die keine regelmäßigen Zahlungen erfordern, aber die Eigentumsverhältnisse verwässern können. Fremdkapitalfinanzierung hingegen ermöglicht es Unternehmen, die volle Kontrolle zu behalten, da Gläubiger kein Stimmrecht erhalten. Sie erfordert jedoch regelmäßige Zinszahlungen, die steuerlich absetzbar sind und somit zur Reduzierung des zu versteuernden Einkommens beitragen.

Die zentralen Thesen:

- Eigenkapitalfinanzierung Vermeidet regelmäßige Zahlungsverpflichtungen, kann aber die Eigentumsverhältnisse verwässern.

- Fremdfinanzierung Ermöglicht den Erhalt der Kontrolle, erfordert aber regelmäßige Zinszahlungen.

- Steuervorteile Die Zinsbelastung kann die Fremdfinanzierung trotz Rückzahlungsrisiken attraktiv machen.

- Eigenkapital ist für den Cashflow des Unternehmens weniger riskant, da es keine festen Rückzahlungspläne beinhaltet.

Anwendung der Informationen:

die Unterschiede verstehen zwischen Eigen- und Fremdkapitalfinanzierung hilft Unternehmen bei der Entscheidung, wie sie Kapital beschaffen können. Eigenkapital könnte besser für Unternehmen geeignet sein, die feste Zahlungen vermeiden möchten, während Schulden Dies könnte für diejenigen geeignet sein, die ihre Eigentumsrechte sichern und Steuervorteile nutzen möchten. Investoren können dieses Wissen auch nutzen, um die Finanzstrategie und Stabilität eines Unternehmens zu verstehen.

Liquiditäts- und Anlagewertschwankungen

Nicht alle Investitionen sind gleich. flüssig, Das bedeutet, dass sie nicht alle schnell und ohne Wertverlust in Bargeld umgewandelt werden können. Zum Beispiel:, Aktien Aktien sind im Allgemeinen liquider als Immobilien, da sie schnell am Aktienmarkt verkauft werden können, während der Verkauf einer Immobilie Wochen oder Monate dauern kann.

Der Wert einer Investition kann aufgrund von Marktbedingungen, wirtschaftlichen Veränderungen oder der Unternehmensleistung schwanken. Aktien, Beispielsweise kann der Preis je nach Markttrends steigen oder fallen, während Anleihen werden beeinflusst von Änderungen des Zinssatzes. Anleger sollten auf beides vorbereitet sein. nicht realisierte Gewinne und Verluste—das sind Buchgewinne oder -verluste vor dem Verkauf—und realisierte Gewinne und Verluste die beim Verkauf einer Investition auftreten.

Beispiel: Eine Person, die Aktien eines Unternehmens zu 50 € pro Aktie kauft, kann einen nicht realisierten Gewinn erzielen, wenn der Aktienkurs auf 60 € steigt, realisiert diesen Gewinn aber erst beim Verkauf der Aktien.

Auswirkungen von Gebühren, Entgelten und externen Faktoren auf Investitionen

Investitionen gehen oft mit einher Gebühren und Entgelte die die Rendite erheblich beeinflussen können. Dazu gehören einmalige Gebühren wie Handelsgebühren und laufende Gebühren Beispielsweise Verwaltungsgebühren für Investmentfonds oder ETFs. Diese Gebühren mindern die Gesamtrendite einer Anlage und müssen vor Anlageentscheidungen sorgfältig abgewogen werden.

Externe Faktoren wie Inflation, Zinssätze, Und Wechselkurse Auch die langfristige Wertentwicklung von Anlagen kann beeinflusst werden. Beispielsweise kann eine steigende Inflation den realen Wert der Renditen schmälern, während Wechselkursschwankungen Anlagen in ausländischen Vermögenswerten beeinträchtigen können. Das Verständnis dieser Einflüsse ist entscheidend für fundierte Anlageentscheidungen.

Risikotoleranz, Anlagehorizont und Diversifizierung

Eines der grundlegendsten Konzepte beim Investieren ist Risikotoleranz—das Risiko, das ein Investor im Austausch für potenzielle Gewinne einzugehen bereit ist. Investitionshorizont Bezeichnet den Zeitraum, den ein Anleger voraussichtlich mit einer Investition verbringen wird, bevor er die Mittel benötigt; längere Anlagehorizonte ermöglichen ein höheres Risiko.

Anleger sollten sich auch der Bedeutung von Diversifizierung—Die Streuung der Investitionen auf verschiedene Anlageklassen (wie Aktien, Anleihen und Immobilien) zur Risikominderung. diversifiziertes Portfolio ist weniger anfällig für erhebliche Verluste, da sich verschiedene Anlageklassen unter verschiedenen Marktbedingungen unterschiedlich entwickeln können.

Beispiel: Ein Anleger in Frankreich kann ein diversifiziertes Portfolio zusammenstellen, das französische Staatsanleihen, europäische Aktien und Immobilien umfasst. Dadurch reduziert er das Risiko, das mit der Investition seines gesamten Kapitals in eine einzige Anlageklasse verbunden ist.

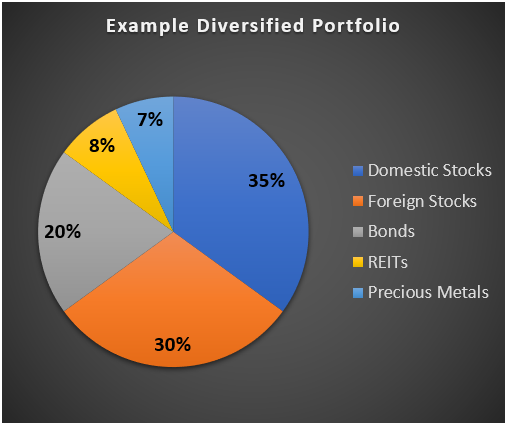

Figur: Beispiel für ein diversifiziertes Portfolio

Beschreibung:

Die Abbildung veranschaulicht ein diversifiziertes Anlageportfolio, das die Vermögenswerte in fünf Kategorien unterteilt: Inländische Aktien (35%), Ausländische Aktien (30%), Anleihen (20%), REITs (8%), Und Edelmetalle (7%). Jedes Segment des Kreisdiagramms stellt den prozentualen Anteil des Portfolios dar, der der jeweiligen Anlageklasse zugeordnet ist, und zeigt, wie Diversifizierung das Anlagerisiko auf verschiedene Sektoren verteilen kann.

Die zentralen Thesen:

- Diversifizierung beinhaltet die Streuung von Investitionen über verschiedene Anlageklassen.

- Inländische und ausländische Aktien Sie stellen den größten Anteil dar, was auf einen Schwerpunkt auf Aktien hindeutet.

- Fesseln für Stabilität sorgen und dabei 20% des Portfolios berücksichtigen.

- REITs Und Edelmetalle Durch weitere Diversifizierung wird das Gesamtrisiko reduziert.

- Ein gut diversifiziertes Portfolio kann Risiken mindern im Zusammenhang mit Marktvolatilität.

Anwendung der Informationen:

Anleger können diese Daten nutzen, um zu verstehen, wie Gleichgewichtsrisiko durch die Aufteilung der Mittel auf verschiedene Anlageklassen. Dieser Ansatz trägt dazu bei, die Auswirkungen einer schwachen Wertentwicklung einzelner Anlagen zu reduzieren und somit den Gesamtwert des Portfolios zu erhalten. Diversifizierung ist entscheidend für langfristige Stabilität in einer Anlagestrategie.

Nachhaltiges Investieren und ESG-Faktoren

In den letzten Jahren ist das Interesse an nachhaltige Investitionen, wo Investoren berücksichtigen Umwelt, Soziales und Unternehmensführung (ESG) Faktoren bei der Auswahl von Anlageprodukten. ESG-Investitionen beinhalten die Auswahl von Unternehmen, die bestimmte Kriterien in Bezug auf ökologische Nachhaltigkeit, soziale Verantwortung und Unternehmensführung erfüllen. Anleger können sich auch dafür entscheiden, desinfizieren aus Sektoren oder Unternehmen, die nicht mit ihren Werten übereinstimmen, wie etwa fossile Brennstoffe oder Tabak, oder um mit Unternehmen in Kontakt zu treten, um bessere Praktiken zu fördern.

In der Eurozone, viele nachhaltige Anlageprodukte sind verfügbar, und diese Produkte haben oft ESG-Ratings oder Labels, die angeben, wie gut sie mit Nachhaltigkeitszielen übereinstimmen. Beispielsweise könnte ein Investmentfonds ein ESG-Rating haben, das auf der Nachhaltigkeit der Unternehmen basiert, in die er investiert.

Abbildung: Nachhaltigkeitsansatz der VP Bank

Beschreibung:

Die Abbildung veranschaulicht die Nachhaltigkeitsinvestitionsstrategie der VP Bank und unterteilt sie in drei Kategorien: VP Bank Standard, Nachhaltig Plus, Und Philanthropie. Es verdeutlicht die Kriterien für ESG-Ratings (Umwelt, Soziales und Unternehmensführung), die Bewertung von Geschäftspraktiken und die Übereinstimmung mit den UN-Zielen. Die Kategorie „Sustainable Plus“ umfasst thematische und wirkungsorientierte Investitionen mit dem Fokus auf positive soziale und ökologische Ergebnisse. Philanthropie betont die Schaffung positiver Wirkungen ohne finanzielle Renditeerwartung.

Die zentralen Thesen:

- ESG-Ratings sind für die Bewertung der Nachhaltigkeit unerlässlich, wobei Standards eine minimale Umweltbelastung gewährleisten.

- Bewertung von Geschäftspraktiken Gewährleistet, dass keine unerwünschten Aktivitäten stattfinden und fördert verantwortungsvolles Wirtschaften.

- Nachhaltig Plus Die Investitionen konzentrieren sich auf spezifische Themen wie Demografie und Umwelt, Impact-Investitionen Anstreben messbarer positiver Ergebnisse.

- Philanthropie konzentriert sich darauf, einen sozialen Nutzen ohne finanzielle Gewinne zu erzielen.

- Ausrichtung auf UN-Ziele für nachhaltige Entwicklung (SDGs) ist ein Schlüsselaspekt des Ansatzes.

Anwendung der Informationen:

Anleger können diesen Ansatz nutzen, um zu verstehen, wie sie vorgehen können. nachhaltige und verantwortungsvolle Investitionsentscheidungen. Durch die Einbeziehung von thematische und wirkungsorientierte Investitionen, Sie können ihre Portfolios darauf ausrichten globale Nachhaltigkeitsziele. Dies hilft nicht nur dabei, Renditen zu erzielen, sondern trägt auch dazu bei, positive ökologische und soziale Auswirkungen.

Umgang mit emotionalen und kognitiven Verzerrungen beim Investieren

Menschliche Emotionen und kognitive Verzerrungen können Investitionsentscheidungen erheblich beeinflussen. Zum Beispiel, Angst, etwas zu verpassen (FOMO) kann Anleger dazu verleiten, Trends zu folgen oder in überbewertete Vermögenswerte zu investieren, Verlustaversion Dies kann dazu führen, dass sie in Marktabschwüngen Anlagen vorzeitig verkaufen. Sich dieser Verzerrungen bewusst zu sein, ist wichtig für die Aufrechterhaltung einer rationalen, langfristigen Anlagestrategie.

Anleger müssen Maßnahmen ergreifen, um ihre emotionalen Reaktionen zu kontrollieren und sich auf Folgendes zu verlassen: fundierte Entscheidungsfindung, Anstatt sich von Emotionen leiten zu lassen, sollten sie besonnen handeln. Dies lässt sich durch regelmäßige Marktbeobachtung, das Festhalten an einem Anlageplan und das Vermeiden von Entscheidungen erreichen, die ausschließlich auf kurzfristigen Marktschwankungen oder Medienrummel basieren.

Beispiel: Bei einem Marktabschwung könnte ein Anleger in Versuchung geraten, Aktien zu verkaufen, um weitere Verluste zu vermeiden. Das Festhalten an diesen Anlagen könnte jedoch in Zukunft, wenn sich der Markt erholt, zu größeren Gewinnen führen.

Figur: Kognitive Verzerrungen bei Investitionsentscheidungen

Beschreibung:

Die Abbildung listet gängige kognitive Verzerrungen auf, die Investitionsentscheidungen beeinflussen, darunter Selbstüberschätzung, Bestätigungsfehler, Ankerheuristik, Verlustaversion, Und Herdenmentalität. Jede Verzerrung wird definiert und ihre Auswirkungen auf das Anlageverhalten und die Anlageentscheidungen aufgezeigt. Die Abbildung enthält zudem Strategien zur Minderung jeder Verzerrung und unterstützt Anleger so bei rationaleren und fundierteren Entscheidungen.

Die zentralen Thesen:

- Selbstüberschätzung Dies führt zu übermäßigem Handel und unnötiger Risikobereitschaft. Abhilfe schafft die Anerkennung der Grenzen des Wissens.

- Bestätigungsfehler Das Ignorieren widersprüchlicher Beweise kann zu Fehlentscheidungen bei Investitionen führen. Um dem entgegenzuwirken, sollten Sie verschiedene Perspektiven einholen.

- Ankerheuristik Dies führt dazu, dass man sich auf anfängliche Informationen verlässt und neue Daten ignoriert. Um dies zu vermeiden, sollte man sich auf ein breites Spektrum an Informationen konzentrieren.

- Verlustaversion Dies führt zu übermäßig konservativen Strategien und dazu, dass potenzielle Chancen verpasst werden. Eine langfristige Perspektive kann hier Abhilfe schaffen.

- Herdenmentalität Dies beinhaltet das Folgen von Massenverhalten, was zu Marktblasen oder -zusammenbrüchen führen kann. Entwickeln Sie eine Strategie, die auf Ihren individuellen finanziellen Zielen basiert.

Anwendung der Informationen:

diese verstehen kognitive Verzerrungen hilft Anlegern, mehr zu verdienen informierte und rationale Entscheidungen. Indem Anleger Verzerrungen erkennen und ihnen entgegenwirken, können sie häufige Fehler vermeiden, einen ausgewogenen Ansatz beibehalten und Erfolge erzielen. langfristige Anlageziele.

Krypto-Assets und neue Technologien

Der Aufstieg von Krypto-Assets Kryptowährungen wie Bitcoin und Ethereum haben neue Investitionsmöglichkeiten eröffnet, aber aufgrund ihrer Volatilität und die mangelnde Regulierung. Anleger müssen die Risiken verstehen, die mit der Verwendung von Krypto-Assets zu Zahlungs- oder Anlagezwecken verbunden sind, sowie die technologischen oder regulatorischen Probleme, die die Wertentwicklung dieser Assets beeinflussen können.

In der Eurozone und weltweit hat es vermehrt Fälle von Betrügereien Im Zusammenhang mit Krypto-Assets werden oft hohe Renditen versprochen, um potenzielle Anleger anzulocken. Investoren müssen sich dieser Risiken bewusst sein und Maßnahmen ergreifen, um sicherzustellen, dass sie Vertrauenswürdige Plattformen für alle Kryptotransaktionen.

Versicherungen und finanzielle Sicherheitsnetze

Neben Investitionen, dem Aufbau eines finanzielles Sicherheitsnetz durch Ersparnisse für Regentage Und Versicherungen sind für das Risikomanagement unerlässlich. Sicherheitsnetz Sie bietet Schutz bei unerwarteten Ausgaben, wie beispielsweise medizinischen Notfällen, Arbeitsplatzverlust oder Autoreparaturen. Ziel ist es, genügend anzusparen, um mindestens diese Kosten zu decken. drei Monate Lebenshaltungskosten.

Darüber hinaus gibt es Versicherungsprodukte wie beispielsweise Lebensversicherung, Krankenversicherung, Und Sachversicherung Sie helfen, sich vor kostspieligen, aber unwahrscheinlichen Ereignissen zu schützen, die sonst Ersparnisse oder Investitionen aufzehren könnten. Zu verstehen, welche Versicherungsprodukte notwendig sind und wie sie eine langfristige Anlagestrategie ergänzen, ist der Schlüssel zur allgemeinen finanziellen Sicherheit.

Beispiel: Eine Person in Italien könnte drei Monatsgehälter auf einem hochverzinsten Sparkonto für Notfälle ansparen und gleichzeitig eine Krankenversicherung abschließen, um mögliche medizinische Kosten abzudecken.

Abbildung: Aufbau eines finanziellen Sicherheitsnetzes

Beschreibung:

Die Abbildung veranschaulicht fünf wichtige Schritte zum Aufbau eines finanziellen Sicherheitsnetzes: einen Notfallfonds einrichten, Automatisierung der Einsparungen, Diversifizierung der Einkommensquellen, Abschluss einer Versicherung, Und Reduzierung unnötiger Ausgaben. Jeder Schritt ist unerlässlich für den Aufbau finanzieller Sicherheit und bietet Strategien zur effektiven Bewältigung unerwarteter Kosten und finanzieller Herausforderungen.

Die zentralen Thesen:

- Einrichtung eines Notfallfonds stellt sicher, dass unerwartete Ausgaben stressfrei gedeckt werden können.

- Automatisieren Sie Ihre Ersparnisse hilft dabei, kontinuierlich ein finanzielles Polster aufzubauen.

- Diversifizierung der Einkommensquellen bietet zusätzliche Sicherheit für den Fall, dass eine Einkommensquelle ausfällt.

- Versicherungsschutz Schützt vor erheblichen finanziellen Risiken und Unsicherheiten.

- Reduzierung unnötiger Ausgaben ermöglicht es, mehr Mittel für Ersparnisse und Investitionen bereitzustellen.

Anwendung der Informationen:

Das Verständnis dieser Strategien ermöglicht es den Nutzern, ein zuverlässiges finanzielles Sicherheitsnetz, und bereitet sie so auf Notfälle und unvorhergesehene Ausgaben vor. Dieser Ansatz fördert konsequentes Sparen, Finanzplanung und strategisches Ausgeben, die für das Erreichen von Zielen unerlässlich sind. langfristige finanzielle Stabilität.

Wichtige Unterrichtsinformationen:

Schlusserklärung:

Das Verständnis von Anlagekonzepten und Risikomanagement bildet die Grundlage für eine erfolgreiche Finanzplanung. Dieser Abschnitt behandelt wichtige Prinzipien wie Sparen vs. Investieren, Liquidität und Diversifizierung. All dies hilft dabei, fundierte Entscheidungen zu treffen, die den persönlichen Zielen und Risikopräferenzen entsprechen.

- Sparen vs. Investieren: Sparen zielt auf Sicherheit und Liquidität ab und eignet sich daher für kurzfristige Bedürfnisse, während Investieren auf langfristiges Wachstum mit höherem Risiko abzielt. Zu wissen, wann man sparen und wann man investieren sollte, ist für eine effektive Finanzplanung unerlässlich.

- Fremdkapital- vs. Eigenkapitalinvestitionen: Anleihen bieten regelmäßige Zinserträge, während Aktienanlagen Eigentumsrechte und das Potenzial für höhere Renditen ermöglichen, aber auch mit einem höheren Risiko verbunden sind. Diese Unterscheidung hilft Ihnen, Ihr Portfolio entsprechend Ihrer Risikotoleranz und Ihren Anlagezielen zusammenzustellen.

- Liquiditäts- und Wertschwankungen: Nicht alle Anlagen lassen sich ohne Wertverlust schnell in Bargeld umwandeln. Seien Sie auf realisierte und unrealisierte Gewinne oder Verluste vorbereitet, insbesondere bei Vermögenswerten wie Aktien oder Immobilien, deren Wert mit den Marktbedingungen schwankt.

- Gebühren, Inflation und externe Faktoren: Hohe Gebühren schmälern die Rendite, während Inflation und Zinsänderungen den realen Wert der Gewinne verändern können. Die Berücksichtigung dieser Faktoren hilft, die Anlagekosten zu kontrollieren und Strategien an veränderte wirtschaftliche Bedingungen anzupassen.

- Diversifizierung und nachhaltiges Investieren: Die Streuung von Investitionen über verschiedene Anlageklassen minimiert das Risiko, während nachhaltiges Investieren es Ihnen ermöglicht, neben finanziellem Wachstum auch ethische Anliegen zu unterstützen. Dieser Ansatz schafft ein ausgewogenes und verantwortungsvolles Portfolio für langfristigen Erfolg.