Kapitel 13: Ruhestandsplanung (USA)

Lernziele der Lektion:

Einführung: Retirement planning in the United States involves understanding the multifaceted sources of retirement income and the role of Social Security in retirement planning. This chapter explores key aspects of retirement planning, including Social Security, other income sources, and strategies to ensure financial stability during retirement.

- Understand Social Security: Learn about Social Security funding, the benefits provided, and how to maximize your monthly benefit amounts based on retirement age and earnings history.

- Diversify Retirement Income: Explore various sources of retirement income, including employer-sponsored retirement plans, personal investments, and continued employment earnings, to build a stable financial future.

- Plan for Retirement: Gain insights into effective retirement planning strategies, such as starting to save early, maximizing employer contributions, and understanding the benefits and limitations of Social Security.

- Seek Professional Advice: Understand the importance of consulting with financial advisors to optimize your retirement strategy and protect against potential fraud.

Die Ruhestandsplanung in den USA erfordert ein Verständnis der vielfältigen Einkommensquellen im Ruhestand und der Rolle der Sozialversicherung. Im Folgenden werden wichtige Aspekte der Ruhestandsplanung in den USA, einschließlich der Sozialversicherung und anderer Einkommensquellen, erläutert.

A. Understanding Social Security

Finanzierung der Sozialversicherung: Social Security is funded through payroll taxes collected under the Federal Insurance Contributions Act (FICA). Both employees and employers contribute to this fund, which then provides benefits to retirees, disabled individuals, and survivors of deceased workers.

Angebotene Leistungen: Die Sozialversicherung bietet Rentnern ein soziales Sicherheitsnetz und zahlt ein monatliches Einkommen, das sich nach ihren Einkünften während ihrer Erwerbsjahre richtet. Die Höhe der Rente hängt vom Renteneintrittsalter und dem individuellen Beitragsverlauf ab.

BeispielaktivitätEntwerfen Sie einen Werbeflyer, der die Vorteile der Sozialversicherung hervorhebt. Der Flyer könnte veranschaulichen, wie ein vorzeitiger Ruhestand mit 62 Jahren zu geringeren Leistungen im Vergleich zum regulären Renteneintrittsalter führen kann und wie ein späterer Rentenbeginn bis zum 70. Lebensjahr die monatliche Rente erhöhen kann. Fügen Sie Grafiken oder Diagramme hinzu, um die Leistungsunterschiede bei verschiedenen Einkommensstufen darzustellen.

B. Diversifying Retirement Income

Abbildungstitel: Strategien zum Sparen für den Ruhestand

Quelle: Der bunte Narr

- Sparen Sie 151 TP3T pro Jahr: Ziel ist es, jährlich mindestens 151 TP3T Ihres Einkommens zu sparen.

- Sparen Sie für die größten Ausgaben: Priorisieren Sie das Sparen für größere Ausgaben, die während des Ruhestands anfallen werden.

- Sie sparen mehr als 151 TP3T pro Jahr: Wenn möglich, sparen Sie mehr als die empfohlenen 15%, um eine substanziellere Altersvorsorge aufzubauen.

- Optimieren Sie Ihre Altersvorsorgekonten: Nutzen Sie alle Vorteile von Altersvorsorgekonten wie 401(k)-Plänen und IRAs.

- Investieren Sie jetzt langfristig: Setzen Sie auf langfristige Investitionen, um Ihre Altersvorsorge aufzubauen.

- Nutzen Sie die Möglichkeit der Nachholbeiträge: Wenn Sie 50 Jahre oder älter sind, leisten Sie Nachholbeiträge zu Ihren Altersvorsorgekonten.

- Budget für einen langen Ruhestand: Planen Sie Ihre Ersparnisse unter Berücksichtigung einer langen Rentenperiode.

- Lassen Sie sich bei Ihrer Ruhestandsplanung helfen: Lassen Sie sich professionell beraten, um sicherzustellen, dass Sie auf dem richtigen Weg zu einem sorgenfreien Ruhestand sind.

Die zentralen Thesen:

- Einen erheblichen Teil seines Einkommens jährlich zu sparen, ist für einen komfortablen Ruhestand unerlässlich.

- Durch langfristige Investitionen und die Maximierung der Beiträge zu Ihrem Altersvorsorgekonto können Sie Ihr Altersvorsorgevermögen deutlich vergrößern.

- Eine vorausschauende Budgetplanung für einen langen Ruhestand und die Inanspruchnahme professioneller Ruhestandsplanungsberatung können dazu beitragen, die finanzielle Sicherheit im Ruhestand zu gewährleisten.

Anwendung: Diese Strategien bieten einen strukturierten Ansatz für die Altersvorsorge. Durch die Befolgung dieser Richtlinien können Sie sich ein solides Altersvorsorgevermögen aufbauen, das Sie im Ruhestand finanziell absichert. Es ist wichtig, frühzeitig mit dem Sparen und Investieren zu beginnen, die Vorteile von Altersvorsorgekonten zu nutzen und gegebenenfalls professionelle Beratung in Anspruch zu nehmen, um einen gut geplanten und finanziell abgesicherten Ruhestand zu gewährleisten.

Verschiedene Quellen für Renteneinkommen:

- Sozialversicherung: Eine grundlegende Einkommensquelle für viele Rentner, deren Leistungen sich nach dem bisherigen Verdienst richten.

- Betriebliche Altersvorsorgepläne: Dazu gehören beispielsweise 401(k)-Pläne und Rentenversicherungen, die für den Aufbau einer Altersvorsorge unerlässlich sind.

- Persönliche Investitionen: Einschließlich IRAs, Aktien, Anleihen und anderer Anlageinstrumente.

- Einkünfte aus fortgesetzter Beschäftigung: Teilzeitarbeit oder Beratertätigkeiten im Ruhestand können das Einkommen aufbessern.

Mehrere Einkommensquellen im Ruhestand: Relying solely on Social Security may not be sufficient for a comfortable retirement. A diversified income strategy incorporating employer-sponsored plans and personal investments can offer a more stable financial future.

Betriebliche Altersvorsorgepläne: Participating in these plans is critical. Many employers offer a match to your contributions, which is essentially free money for your retirement fund. Maximizing your contribution to receive the full employer match can significantly impact your retirement savings.

Durchschnittliche Sozialversicherungsleistung: Nach aktuellen Daten beträgt die durchschnittliche monatliche Sozialversicherungsrente für Rentner etwa 1.543 Pfund. Dieser Betrag variiert jedoch je nach Ihren bisherigen Einkünften und dem Alter, in dem Sie die Rente beziehen.

C. Planning for Retirement

Für einen sorgenfreien Ruhestand ist Folgendes unerlässlich:

- Fangen Sie frühzeitig an zu sparen, um vom Zinseszinseffekt zu profitieren.

- Diversifizieren Sie Ihre Einkommensquellen im Ruhestand, um Risiken zu reduzieren und die finanzielle Sicherheit zu erhöhen.

- Machen Sie sich mit den Vorteilen und Grenzen der Sozialversicherung vertraut und planen Sie entsprechend, um Ihre Leistungen zu maximieren.

- Nutzen Sie die Angebote Ihres Arbeitgebers zur Altersvorsorge und bemühen Sie sich, genügend Beiträge einzuzahlen, um den vollen Arbeitgeberzuschuss zu erhalten.

- Erwägen Sie private Investitionen und Sparpläne wie IRAs, um zusätzliche Altersvorsorge aufzubauen.

Abschluss

Die Ruhestandsplanung in den USA sollte eine umfassende Strategie beinhalten, die die Sozialversicherung, betriebliche Altersvorsorge, private Kapitalanlagen und gegebenenfalls weitere Erwerbseinkünfte kombiniert. Es ist entscheidend zu verstehen, wie die Sozialversicherung finanziert wird und welche Leistungen sie bietet, ebenso wie die Bedeutung einer diversifizierten Altersvorsorge, um finanzielle Stabilität im Alter zu gewährleisten.

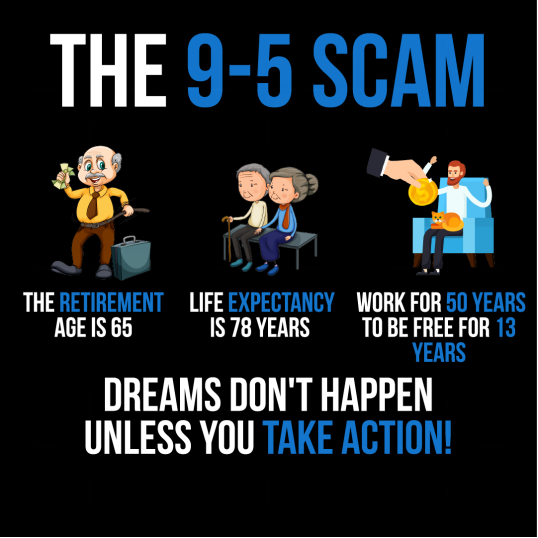

Figur: The infographic titled “The 9-5 Scam” presents a critical view of traditional work life. It points out that with a life expectancy of 78 years and a retirement age of 65, one would work for 50 years only to be free for 13 years. The message “Dreams don’t happen unless you take action!” suggests that relying solely on a 9-5 job may not be the most effective path to fulfilling one’s dreams. This visual is a call to action for individuals to take proactive steps towards their goals, possibly implying the pursuit of alternative income streams or early retirement strategies. For practical use, users should consider their long-term life and financial goals and explore various ways to achieve them beyond the conventional employment paradigm.

Quelle: Benutzerdefinierte Infografik

Figure: A symbolic representation of retirement savings with a golden egg nestled securely, suggesting the importance of building a financial nest egg for the future. Source:

Quelle: Shutterstock

Ein gut durchdachter Ruhestandsplan hilft Ihnen, ein finanzielles Polster aufzubauen, das Ihnen im Ruhestand Sicherheit und ein beruhigendes Gefühl bietet.

Wichtige Unterrichtsinformationen:

Schlusserklärung: Die Ruhestandsplanung in den USA sollte eine umfassende Strategie beinhalten, die die Sozialversicherung, betriebliche Altersvorsorge, private Kapitalanlagen und gegebenenfalls weitere Erwerbseinkünfte kombiniert. Es ist entscheidend zu verstehen, wie die Sozialversicherung finanziert wird und welche Leistungen sie bietet, ebenso wie die Bedeutung einer diversifizierten Altersvorsorge, um finanzielle Stabilität im Alter zu gewährleisten.

- Sozialversicherung: Funded through payroll taxes, Social Security provides a monthly income based on your earnings history. Early retirement at 62 results in lower benefits compared to full retirement age, while delaying benefits up to age 70 can increase the monthly amount.

- Diversifying Retirement Income: Relying solely on Social Security may not be sufficient. A diversified income strategy, including employer-sponsored retirement plans, personal investments, and continued employment, can offer greater financial security.

- Betriebliche Altersvorsorgepläne: Participating in these plans, such as 401(k)s, is essential. Maximize your contributions to receive the full employer match, significantly impacting your retirement savings.

- Planning for Retirement: Start saving early, engage in employer-sponsored plans, and consider personal investments like IRAs. Seek professional advice to navigate the complexities of retirement planning and avoid potential fraud.