Kapitel 14: Immobilien und Wohneigentum

Lernziele der Lektion:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Aber elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Immobilien und Wohneigentum erfordern das Verständnis von Verträgen, den Einfluss der Wirtschaftslage auf Wohnentscheidungen und die finanziellen Folgen von Miete versus Kauf. Dieser Artikel beleuchtet diese Aspekte und soll Ihnen helfen, sich in der Komplexität von Immobilienentscheidungen zurechtzufinden.

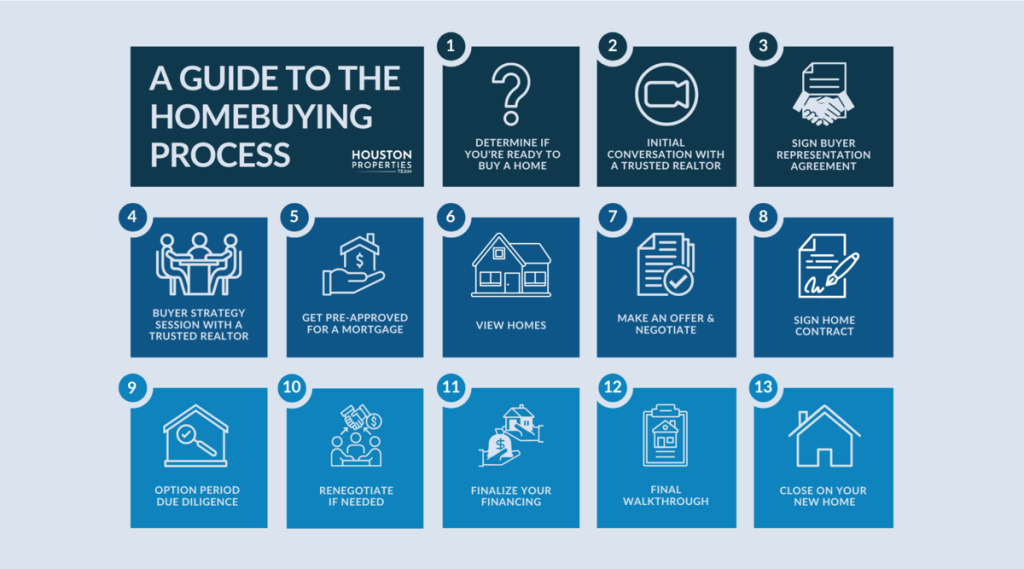

Figur: Ein Leitfaden zum Hauskaufprozess

Beschreibung:

Diese Infografik bietet eine visuelle Schritt-für-Schritt-Anleitung für die Hauskaufprozess, Der Ratgeber beschreibt den gesamten Prozess von der ersten Kaufüberlegung bis zur Schlüsselübergabe. Er unterteilt den komplexen Ablauf in überschaubare Schritte wie die finanzielle Vorbereitung, die Haussuche und den endgültigen Vertragsabschluss. Ziel ist es, potenziellen Hauskäufern den Kaufprozess zu erleichtern und ihnen zu zeigen, was sie erwartet.

Die zentralen Thesen:

- Der Hauskaufprozess beginnt lange bevor man sich Häuser ansieht; der erste Schritt ist finanzielle Vorbereitung, was auch das Erhalten beinhaltet für eine Hypothek vorabgenehmigt um Ihr Budget festzulegen.

- Eine entscheidende Phase nach dem Finden eines Hauses und der Annahme eines Angebots ist die Sorgfaltspflicht Zeitraum, der Folgendes beinhaltet Hausinspektion um den Zustand der Immobilie zu beurteilen.

- Der Prozess involviert mehrere wichtige Fachleute, darunter einen Immobilienmakler, einen Kreditsachbearbeiter und einen Gutachter, die Sie durch die verschiedenen Phasen begleiten.

- Der letzte Schritt ist der Schließen, wo alle Rechtsdokumente unterzeichnet, Gelder überwiesen und das Eigentum an der Immobilie offiziell auf Sie übergeht.

Anwendung der Informationen:

- Dieser Leitfaden dient als wertvolle Checkliste für angehende Hauskäufer und hilft Ihnen, jeden Schritt zu verstehen und während des gesamten Kaufprozesses organisiert zu bleiben. Kaufprozess.

- Wenn Sie wissen, was als Nächstes kommt, können Sie Ihre Finanzen und Dokumente proaktiv vorbereiten, was zu einer reibungsloseren und stressfreieren Transaktion führt.

- Dieses Wissen versetzt Sie in die Lage, selbstbewusstere und fundiertere Entscheidungen zu treffen. finanzielle Entscheidungen in jeder Phase, von der Auswahl des richtigen Kredits bis zur Aushandlung des endgültigen Verkaufspreises.

14.1 Vertragsverständnis

Wichtigste Geschäftsbedingungen:

- Verträge, Verträge, ob digital oder in Papierform, enthalten wichtige Bestimmungen wie Laufzeit, Kündigungsklauseln, Zahlungsbedingungen und Streitbeilegungsverfahren. Das Verständnis dieser Bestimmungen ist unerlässlich, um Ihre Rechte und Pflichten zu wahren.

Verträge, ob für Immobilientransaktionen oder Webanwendungsvereinbarungen, enthalten mehrere Schlüsselklauseln, die die Pflichten und Rechte aller Beteiligten festlegen. Hier eine Übersicht:

1. Dauer

Definition: Legt die Gültigkeitsdauer des Vertrags fest. Sie enthält das Start- und Enddatum und kann die Bedingungen für eine (automatische oder optionale) Verlängerung regeln.

Beispiel:

Ein Handyvertrag könnte Folgendes enthalten: “Diese Vereinbarung tritt am 1. Januar 2025 in Kraft und bleibt bis zum 31. Dezember 2026 gültig. Der Vertrag verlängert sich automatisch um weitere 12 Monate, sofern er nicht 30 Tage vor Ablaufdatum schriftlich gekündigt wird.”

2. Kündigung

Definition: Legt fest, wie und wann jede Partei den Vertrag vor dem offiziellen Vertragsende beenden kann, einschließlich etwaiger Strafen oder Kündigungsfristen.

Beispiel:

In einem Mietvertrag: “Der Mieter kann den Mietvertrag mit einer Frist von 60 Tagen schriftlich kündigen und eine Gebühr für die vorzeitige Beendigung in Höhe von $500 zahlen. Der Vermieter kann den Mietvertrag bei Nichtzahlung der Miete oder Verstößen gegen den Mietvertrag mit einer Frist von 30 Tagen kündigen.’

3. Zahlungsbedingungen

Definition: Beschreibt die geschuldeten Beträge, die Fälligkeitstermine der Zahlungen, die akzeptierten Zahlungsmethoden und die Folgen verspäteter oder ausbleibender Zahlungen.

Beispiel:

Ein Vertrag für einen freiberuflichen Grafikdesigner könnte beispielsweise so lauten: “Der Kunde verpflichtet sich, $2.000 in zwei Raten zu zahlen: 50% im Voraus und 50% nach Projektabschluss. Bei Zahlungsverzug wird nach 10 Werktagen eine Strafe von 5% fällig.”

4. Streitbeilegung

Definition: Legt das Verfahren fest, das bei Meinungsverschiedenheiten zu befolgen ist, z. B. Mediation, Schiedsverfahren oder Gerichtsverfahren, sowie den Ort, an dem Streitigkeiten beigelegt werden.

Beispiel:

Ein Software-Abonnementvertrag kann Folgendes enthalten: “Etwaige Streitigkeiten aus diesem Vertrag werden durch ein verbindliches Schiedsverfahren im Bundesstaat Kalifornien beigelegt. Die Parteien verzichten auf ihr Recht auf ein Geschworenengericht.”

5. Datenschutz und Weitergabe personenbezogener Daten

Definition: Erläutert, wie Ihre personenbezogenen Daten erhoben, verwendet und gespeichert werden und ob sie an Dritte weitergegeben werden. Muss Datenschutzgesetzen wie der DSGVO (EU) oder dem CCPA (Kalifornien) entsprechen.

Beispiel:

Die Datenschutzerklärung einer Budget-App könnte beispielsweise Folgendes lauten: “Wir erfassen Ihren Namen, Ihre E-Mail-Adresse und Ihre Bankdaten, um unsere Dienstleistungen anbieten zu können. Wir verkaufen Ihre Daten nicht an Dritte. Sie können die Löschung Ihrer Daten gemäß CCPA beantragen.”

⚠️ Tipp: Lesen Sie diese Klauseln immer sorgfältig durch, bevor Sie zustimmen, insbesondere bei digitalen Verträgen wie der Anmeldung für Apps oder Dienste. Ihre Daten können zu Marketing- oder Analysezwecken an Partner weitergegeben werden.

6. Datenschutzrichtlinien und Bedingungen für die Datenweitergabe

Definition: Diese Begriffe verdeutlichen, wie ein Unternehmen personenbezogene Daten erhebt, speichert, nutzt und gegebenenfalls weitergibt. Sie beziehen sich häufig auf die Einhaltung von Vorschriften wie der Datenschutz-Grundverordnung (DSGVO) in Europa oder dem California Consumer Privacy Act (CCPA) in den USA.

Beispiel:

Bei der Anmeldung für eine Social-Media-App sehen Sie möglicherweise Folgendes:

“Durch die Nutzung unserer Dienste stimmen Sie unserer Datenschutzrichtlinie zu. Wir erfassen Daten wie Ihren Standort, Ihren Browserverlauf und Ihre Kontakte. Diese Daten können an Werbetreibende weitergegeben werden, um Ihr Nutzererlebnis zu personalisieren. Sie können die Datenweitergabe in Ihren Einstellungen deaktivieren und jederzeit die Löschung Ihrer Daten beantragen.”

Reales SzenarioBevor Jamie eine beliebte Budget-App herunterlädt, liest er sich die Allgemeinen Geschäftsbedingungen gründlich durch und legt dabei besonderen Wert auf die Datenschutzrichtlinie, um sicherzustellen, dass seine persönlichen Finanzdaten geschützt bleiben.

14.2 Wirtschaftliche Lage und Arbeitsmarktbedingungen

Auswirkungen auf Wohnungsentscheidungen:

- Wirtschaftliche Abschwünge und Veränderungen auf dem Arbeitsmarkt können die Einkommensstabilität erheblich beeinträchtigen und somit Einfluss darauf haben, ob sich Einzelpersonen für Miete oder Kauf entscheiden. Arbeitsplatzsicherheit wird dabei zu einem entscheidenden Faktor.

- Technologische Fortschritte können sowohl neue Karrierechancen schaffen als auch bestimmte Berufe überflüssig machen und sich somit auf langfristige Wohnentscheidungen auswirken.

- Wirtschaftliche Abschwünge treffen Einzelpersonen unverhältnismäßig stark, je nach ihrer Ausbildung, Erfahrung, Art der Beschäftigung, ethnischen Zugehörigkeit und ihrem Geschlecht.

- Menschen mit geringerer Bildung und Erfahrung, Zeitarbeiter oder Gelegenheitsarbeiter sowie bestimmte ethnische Gruppen könnten mit höheren Arbeitslosenquoten konfrontiert sein.

- Wirtschaftliche Widerstandsfähigkeit korreliert oft mit einem höheren Bildungsniveau, spezialisierten Qualifikationen und Branchen, die weniger anfällig für Konjunkturzyklen sind.

Szenario aus dem echten Leben: Nachdem ein großes Technologieunternehmen Entlassungen ankündigt, beschließt Alex, weiterhin zur Miete zu wohnen, obwohl er genug für eine Anzahlung gespart hat. Angesichts unsicherer Jobaussichten priorisiert er finanzielle Flexibilität gegenüber dem Eigenheimkauf.

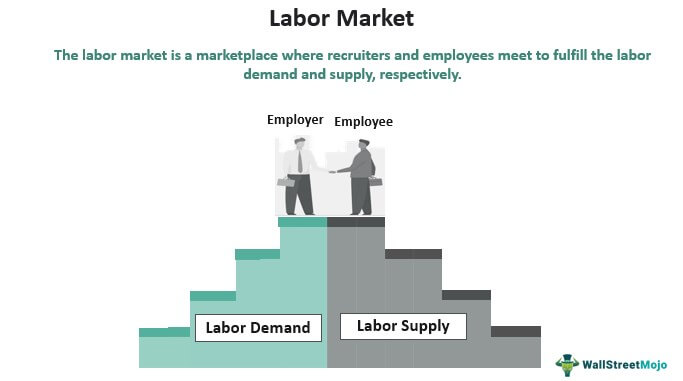

Figur: Den Arbeitsmarkt verstehen

Beschreibung:

Dieses Bild liefert eine klare und einfache Definition von Arbeitsmarkt, Das System, in dem Beschäftigung und Löhne festgelegt werden. Es stellt die beiden Kernkomponenten visuell dar: die liefern der Arbeit, die von Arbeitssuchenden stammt, und der Nachfrage Die Arbeitskosten stammen von Unternehmen, die Mitarbeiter suchen. Die Grafik erklärt, dass das Zusammenspiel dieser beiden Faktoren den Preis der Arbeit, also das Lohnniveau, bestimmt.

Die zentralen Thesen:

- Der Arbeitsmarkt ist der Oberbegriff für die Wechselwirkung zwischen Arbeitnehmern (Angebot) und Arbeitgebern (Nachfrage).

- Der “Der ”Preis“ der Arbeit ist der Lohn, was tendenziell zunimmt, wenn die Nachfrage nach Arbeitskräften hoch und das Angebot an qualifizierten Arbeitskräften gering ist.

- Zu den wichtigsten Kennzahlen, die zur Analyse der Gesundheit des Arbeitsmarktes herangezogen werden, gehören: Arbeitslosenquote und das Erwerbsbeteiligungsquote.

- Ein “angespannter” Arbeitsmarkt, auf dem es mehr offene Stellen als verfügbare Arbeitskräfte gibt, verschafft den Arbeitnehmern im Allgemeinen eine größere Verhandlungsmacht.

Anwendung der Informationen:

- Die Gesundheit der Arbeitsmarkt ist ein entscheidender Indikator für den Gesamtzustand Gesundheit der Wirtschaft, Damit sind diese Informationen für Investoren und politische Entscheidungsträger unerlässlich.

- Als Einzelperson kann Ihnen das Verständnis der Arbeitsmarkttrends helfen, fundierte Entscheidungen zu treffen. Berufswahl durch die Identifizierung von Branchen und Fähigkeiten mit hoher Nachfrage.

- Für Investoren signalisieren positive Nachrichten vom Arbeitsmarkt, wie beispielsweise ein starkes Beschäftigungswachstum, oft eine wachsende Wirtschaft, was sich positiv auf Unternehmensgewinne und die allgemeine Wirtschaft auswirken kann. Börse.

14.3 Mieten vs. Kaufen

Finanzielle und persönliche Überlegungen:

- Junge Erwachsene bevorzugen möglicherweise das Mieten aufgrund der damit verbundenen Flexibilität, da sie die langfristigen finanziellen Verpflichtungen und die Instandhaltungspflichten des Eigenheimbesitzes vermeiden.

- Der Vergleich der Kosten und Vorteile von Mieten versus Kaufen beinhaltet die Analyse monatlicher Zahlungen, potenzieller Wertsteigerungen der Immobilie und persönlicher Lebensstilpräferenzen.

Die Entscheidung für Miete oder Kauf hängt von der finanziellen Situation, den persönlichen Lebensstilvorlieben und den langfristigen Plänen ab. Hier ein Vergleich:

- Kurzfristige Kosten und Vorteile des Mietens:

- Geringere Vorlaufkosten (Kaution statt Anzahlung).

- Flexibilität zur Bewegung.

- Keine Wartungskosten.

- Langfristige Kosten und Vorteile des Kaufs:

- Potenzial für eine Wertsteigerung der Immobilie.

- Baut im Laufe der Zeit Vermögen auf.

- Mögliche Steuerabzüge für Hypothekenzinsen

Praxisbeispiel: Sara vergleicht Mieten und Kaufen in ihrer Stadt. Sie kommt zu dem Schluss, dass ihre monatlichen Hypothekenzahlungen zwar höher sein könnten als die Miete, das Potenzial für Wertsteigerungen des Eigenheims den Kauf aber langfristig zu einer finanziell sinnvollen Entscheidung macht.

In einigen Fällen können Einzelpersonen begegnen Mietkaufverträge, insbesondere bei Häusern oder Möbeln. Mietkauf bietet zwar Flexibilität und die Möglichkeit, die Immobilie oder den Gegenstand später zu erwerben, führt aber oft zu … im Laufe der Zeit deutlich mehr bezahlen im Vergleich zum direkten Kauf.

Der Kauf eines Hauses direkt baut Eigenkapital und kann zu langfristiger finanzieller Stabilität führen, während Mieten (oder Mietkauf) bietet kurzfristige Flexibilität Aber geringe oder keine Vorteile für Eigentümer bis alle Zahlungen geleistet sind.

Wichtige Begriffe im Mietvertrag

1. Mietdauer: Dauer des Mietvertrags

- Definition: Gibt die Dauer des Mietverhältnisses an, für das der Mieter die Immobilie mietet.

- Beispiel:

Im Mietvertrag heißt es: “Dieser Pachtvertrag beginnt am 1. August 2025 und endet am 31. Juli 2026.”

Dies deutet auf ein 12-monatige Mietdauer während derer sowohl der Vermieter als auch der Mieter an die Mietbedingungen gebunden sind.

2. Kaution: Vom Vermieter als Sicherheit gegen Schäden oder ausstehende Miete einbehaltene Gelder.

- DefinitionEin rückzahlbarer Betrag, der im Voraus gezahlt wird, um mögliche Sachschäden oder Verstöße gegen den Mietvertrag abzudecken.

- Beispiel:

Bei Unterzeichnung eines Mietvertrags, John zahlt zusätzlich zur ersten Monatsmiete eine Kaution in Höhe von 1.200 TP4T1.200. Beim Auszug des Mieters inspiziert der Vermieter die Wohnung. Da John ein Loch in der Wand hinterlassen und die Teppiche nicht gereinigt hat, behält der Vermieter $300 zur Deckung der Reparaturkosten ein und erstattet ihm die restlichen $900 zurück.

3. Nachfrist: Zeitraum, der nach dem Fälligkeitstermin für die Zahlung der Miete ohne Strafgebühr gewährt wird.

- Definition: Ein kurzer Zeitraum, in dem verspätete Zahlungen gebührenfrei akzeptiert werden.

- Beispiel:

Im Mietvertrag heißt es: “Die Miete ist jeweils am 1. des Monats fällig. Es wird eine 5-tägige Nachfrist gewährt, bevor Mahngebühren erhoben werden.”

Zahlt Maria ihre Miete am 4., vermeidet sie eine Strafe; zahlt sie erst am 6., wird eine Verspätungsgebühr von $50 fällig.

4. Räumung: Rechtliches Verfahren, durch das ein Mieter wegen Verstoßes gegen die Mietbedingungen aus dem Mietvertrag entfernt wird.

- DefinitionDie formelle Entfernung eines Mieters aus dem Mietobjekt aufgrund von Nichtzahlung oder anderen Vertragsverletzungen.

- Beispiel:

Nachdem er zwei Monate lang keine Miete gezahlt und mehrere Mahnungen ignoriert hatte, David erhält eine offizielle Räumungsmitteilung vom Vermieter. Das Gericht setzt einen Anhörungstermin an, und schließlich ist David rechtlich verpflichtet, das Grundstück innerhalb von 10 Tagen zu räumen.

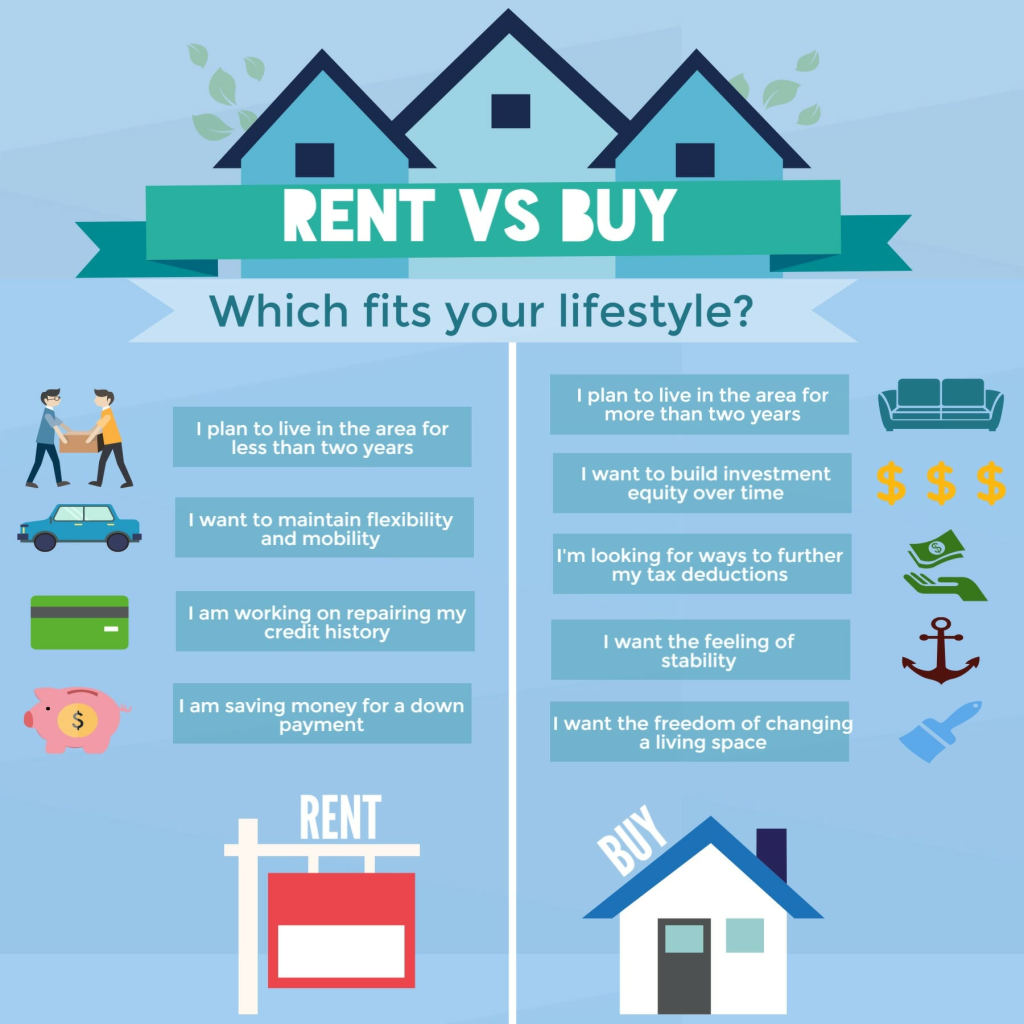

Figur: Mieten oder Kaufen einer Immobilie: Ein Vergleich

Beschreibung:

Dieses Bild bietet einen direkten Vergleich der Vor- und Nachteile von Mieten gegen Kauf Es geht um ein Eigenheim. Der Artikel erläutert die wichtigsten Unterschiede zwischen den beiden Optionen und konzentriert sich dabei auf Faktoren wie Kosten, Verantwortung und finanzielle Vorteile. Ziel ist es, einen ausgewogenen Überblick zu bieten, der es ermöglicht, eine fundierte Entscheidung zu treffen, die zum eigenen Lebensstil und zur finanziellen Situation passt.

Die zentralen Thesen:

- Der Hauptvorteil von Mieten Ist Flexibilität, da es leichter zu versetzen ist und Sie nicht für Instandhaltungskosten oder Grundsteuern verantwortlich sind.

- Der Hauptvorteil von Kauf ein Zuhause ist Vermögensaufbau, Dabei handelt es sich um eine Form des erzwungenen Sparens, die Ihnen hilft, Ihr Nettovermögen im Laufe der Zeit zu steigern.

- Wohneigentum damit verbunden sind erhebliche zusätzliche Kosten, die über die Hypothekenzahlung hinausgehen, einschließlich Reparaturen, Versicherungen und Grundsteuern.

- Die Entscheidung zwischen Mieten und Kaufen ist nicht rein finanzieller Natur; sie ist auch eine wichtige Frage. Lebensstilwahl Das hängt von Ihren langfristigen Zielen, Ihrer beruflichen Stabilität und Ihren persönlichen Präferenzen ab.

Anwendung der Informationen:

- Dieses Rahmenwerk bietet eine übersichtliche Checkliste mit Faktoren, die bei der Entscheidungsfindung zu berücksichtigen sind. finanzielle Entscheidung ob mieten oder kaufen.

- Es ermutigt Sie, Ihre gesamte finanzielle Situation zu analysieren, einschließlich Ihrer Ersparnisse für ein Anzahlung und Ihre Fähigkeit, unerwartete Ereignisse zu bewältigen Instandhaltungskosten.

- Indem Sie diese Vor- und Nachteile gegen Ihre persönlichen Ziele und Ihre finanzielle Stabilität abwägen, können Sie eine Entscheidung treffen, die Sie am besten unterstützt. langfristiges finanzielles Wohlergehen.

14.4 Grundlagen der Hypotheken

Besicherte Darlehen und Hypotheken:

- Hypotheken Es handelt sich um besicherte Kredite, bei denen das gekaufte Haus als Sicherheit dient. Im Gegensatz zu unbesicherten Schulden wie Kreditkartenschulden kann ein Zahlungsausfall zur Zwangsversteigerung führen.

- Das Verständnis von Hypothekenbedingungen, wie beispielsweise dem Unterschied zwischen Festzins- und variabel verzinsten Hypotheken (ARMs), ist entscheidend. Festzinshypotheken bieten planbare Zahlungen, während ARMs zwar niedrigere Anfangszinsen bieten, aber das Risiko zukünftiger Zahlungssteigerungen bergen.

- Die zu erwerbende Immobilie dient typischerweise als Sicherheit Bei einem Hypothekendarlehen bedeutet dies, dass der Kreditgeber das Recht hat, die Immobilie in Besitz zu nehmen, um den Darlehensbetrag zurückzuerhalten, wenn der Kreditnehmer die Zahlungen nicht leistet.

Reales Szenario: Da Chris einen sicheren Arbeitsplatz und planbare Zahlungen bevorzugt, entscheidet er sich beim Kauf seines ersten Eigenheims für eine 30-jährige Hypothek mit festem Zinssatz anstelle einer Hypothek mit variablem Zinssatz, da er Wert auf langfristige finanzielle Stabilität legt.

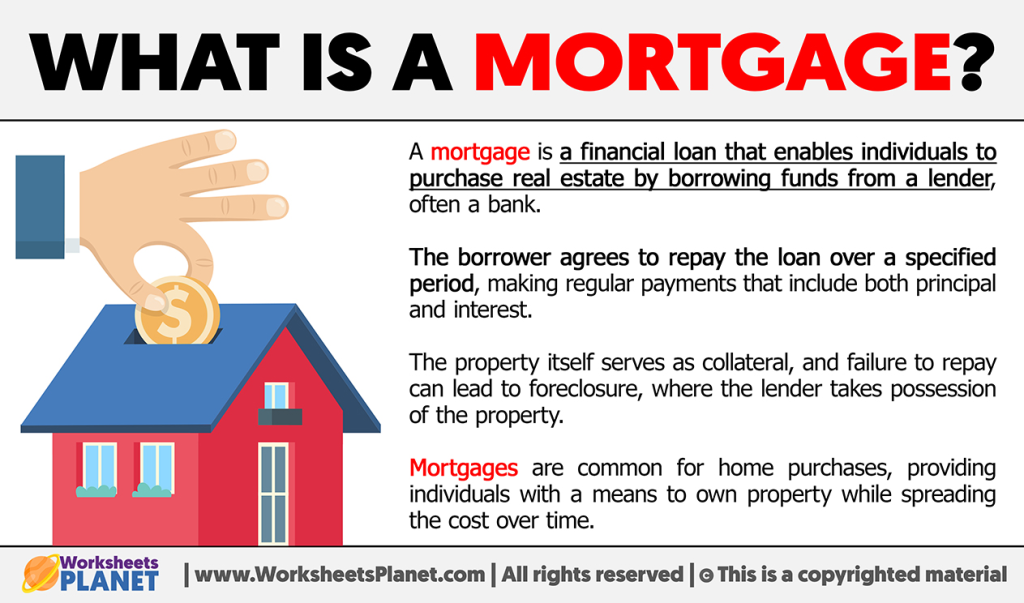

Figur: Was ist eine Hypothek?

Beschreibung:

Dieses Bild bietet einen einfachen, lehrreichen Überblick darüber, was ein/e Hypothek Es wird als Darlehen zum Hauskauf erklärt. Dies veranschaulicht die grundlegende Beziehung, in der ein Kreditgeber einem Kreditnehmer einen hohen Geldbetrag zur Verfügung stellt, der diesen dann über viele Jahre in Raten zurückzahlt. Ziel ist es, dieses grundlegende Finanzkonzept in einer leicht verständlichen, visuellen Darstellung zu erklären.

Die zentralen Thesen:

- A Hypothek ist eine spezielle Art von langfristigem Darlehen einer Bank oder eines Finanzinstituts, das Ihnen beim Kauf eines Hauses hilft.

- Die mit dem Darlehen erworbene Immobilie dient als Sicherheit, Das bedeutet, dass der Kreditgeber das Haus in Besitz nehmen kann, wenn Sie Ihre Zahlungen nicht leisten.

- Hypotheken werden typischerweise durch regelmäßige Zahlungen zurückgezahlt. monatliche Zahlungen über einen langen Zeitraum, üblicherweise 15 bis 30 Jahre.

- Jede monatliche Zahlung besteht aus zwei Hauptteilen: der Rektor (der ursprüngliche Darlehensbetrag) und der Interesse (die Kosten für die Kreditaufnahme).

Anwendung der Informationen:

- das Konzept eines Hypothek ist der grundlegende erste Schritt für jeden, der etwas erreichen möchte. Wohneigentum.

- Dieses Wissen ist entscheidend, um Ihre finanzielle Bereitschaft zum Hauskauf einzuschätzen und verschiedene Angebote zu vergleichen. Kreditoptionen von verschiedenen Kreditgebern.

- Das Verständnis der langfristigen Verpflichtung einer Hypothek hilft Ihnen, eine verantwortungsvolle und gut informierte Entscheidung zu treffen. finanzielle Entscheidung beim Kauf dessen, was wahrscheinlich Ihr größter Vermögenswert sein wird.

Wichtige Faktoren für die Hypothekenvergabe

Bei der Beantragung einer Hypothek berücksichtigen Kreditgeber zwei wichtige Finanzkennzahlen:

- Verschuldungsgrad (Debt-to-Income-Ratio, DTI):

Misst, wie viel Ihres monatlichen Einkommens für die Tilgung von Schulden aufgewendet wird.

BeispielWenn Ihre gesamten Schuldenzahlungen $1.800 betragen und Ihr monatliches Einkommen $5.000 beträgt, beträgt Ihr DTI = 36%.

Kreditgeber bevorzugen in der Regel ein DTI unter 36%.

- Beleihungsauslauf (LTV):

Vergleichen Sie die Höhe Ihrer Hypothek mit dem Wert des Hauses.

BeispielWenn Sie ein Haus im Wert von $250.000 mit einer Anzahlung von $50.000 kaufen, beträgt Ihr Darlehen $200.000. Ihr Beleihungsauslauf (LTV) beträgt 80%.

Ein niedrigerer Beleihungswert (LTV) reduziert das Risiko für den Kreditgeber und kann Ihnen helfen, eine private Hypothekenversicherung (PMI) zu vermeiden.

Wer diese Kennzahlen versteht, kann seine Chancen auf bessere Hypothekenkonditionen verbessern.

14.5 Vergleich der Hypothekenzahlungen

Darlehenslaufzeit | Geliehener Betrag | Zinssatz | Monatliche Zahlung |

30 Jahre | $250,000 | 4.0% | $1,193.54 |

15 Jahre | $250,000 | 3.5% | $1,787.21 |

30 Jahre | $350,000 | 4.5% | $1,773.40 |

15 Jahre | $350,000 | 4.0% | $2,584.17 |

Die Berechnungen dienen der Veranschaulichung und basieren auf festen Zinssätzen. Die tatsächlichen Zahlungen können je nach Kreditbedingungen und schwankenden Zinssätzen variieren.

Diese Beispiele verdeutlichen, wie sich Unterschiede bei Kreditlaufzeiten, -beträgen und Zinssätzen erheblich auf die monatlichen Hypothekenzahlungen auswirken können. Längere Rückzahlungszeiträume führen in der Regel zu niedrigeren monatlichen Raten, aber zu höheren Gesamtzinszahlungen über die gesamte Laufzeit des Kredits.

14.6 Kosten des Wohneigentums

Der Besitz eines Eigenheims ist mit laufenden Kosten verbunden, die Sie bei der Budgetplanung berücksichtigen sollten. Zu diesen Kosten gehören:

- GrundsteuernDie Grundsteuer wird von den Kommunen auf Grundlage des Verkehrswerts Ihrer Immobilie erhoben. Die Steuersätze variieren je nach Standort und können sich im Laufe der Zeit ändern. Die Grundsteuer wird in der Regel jährlich oder halbjährlich gezahlt und ist oft in Ihrer monatlichen Hypothekenrate enthalten.

- HausratversicherungDie Wohngebäudeversicherung schützt Sie vor finanziellen Verlusten durch Schäden an Ihrem Eigentum oder durch Haftpflichtansprüche. Die Kosten hängen von Faktoren wie dem Wert Ihres Hauses, dem Standort und den gewünschten Deckungssummen ab. Vergleichen Sie Angebote verschiedener Versicherer, um die beste Police für Ihre Bedürfnisse zu finden. Die Wohngebäudeversicherung deckt typischerweise Schäden am Haus durch Ereignisse wie Feuer, Sturm, Diebstahl und bestimmte Naturkatastrophen ab. Sie beinhaltet auch eine Haftpflichtversicherung, falls sich jemand auf dem Grundstück verletzt.

- Mieterversicherung, hingegen deckt ab persönliche Gegenstände innerhalb einer Mietwohnung, wie zum Beispiel Kleidung, Elektronik und Möbel, aber nicht die Gebäudestruktur selbst.

Beide Versicherungsarten sind wichtig, um sich vor unerwarteten Verlusten zu schützen.

- Wartung und ReparaturenAls Hausbesitzer sind Sie für die Instandhaltung Ihres Grundstücks und die Durchführung notwendiger Reparaturen verantwortlich. Regelmäßige Wartungsarbeiten wie Rasenpflege, Dachrinnenreinigung und die Wartung der Heizungs-, Lüftungs- und Klimaanlage können sich im Laufe der Zeit summieren. Auch unerwartete Reparaturen, wie beispielsweise eine Dachsanierung oder Probleme mit der Sanitärinstallation, können teuer werden. Es ist daher wichtig, diese laufenden Kosten einzuplanen und einen Notfallfonds für unvorhergesehene Ausgaben anzulegen.

Die verschiedenen Aspekte von Immobilien und Wohneigentum zu verstehen, hilft Ihnen, fundierte Entscheidungen zu treffen und sich in der komplexen Welt des Hauskaufs, der Finanzierung und der Instandhaltung zurechtzufinden. Die Simple Financial Community unterstützt Sie auf Ihrem finanziellen Weg und bietet Ihnen Ressourcen und Beratung, damit Sie die besten Entscheidungen für Ihre Wohneigentumsziele treffen können.

14.7 Rechte und Pflichten von Mietern und Vermietern

Mietverträge regeln wichtige Rechte und Pflichten:

- Mieter haben das Recht auf ein sicheres, bewohnbares Wohnumfeld und sind für die pünktliche Zahlung der Miete sowie die Instandhaltung des Eigentums verantwortlich.

- Vermieter Sie haben das Recht, Miete zu erheben und die Instandhaltung des Grundstücks zu erwarten, müssen aber Reparaturen und Wartungsarbeiten unverzüglich durchführen.

Das Verständnis dieser Bedingungen schützt beide Parteien und hilft, Rechtsstreitigkeiten zu vermeiden.

Abschluss

Der Umgang mit Immobilien und der Erwerb von Wohneigentum erfordern eine sorgfältige Abwägung von Verträgen, wirtschaftlichen Rahmenbedingungen und persönlichen Umständen. Ob Mieten oder Kaufen, das Verständnis von Finanzierungsmöglichkeiten und der Vergleich von Anlagekennzahlen – fundierte Entscheidungen können zu mehr Zufriedenheit und finanzieller Sicherheit im Immobilienbereich führen.

Wichtige Unterrichtsinformationen:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Aber elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.