Exit-Strategien aus dem Immobilienbereich

Wichtigste Lernziele:

Einführung: Immobilien-Exit-Strategien bestimmen, wie ein Investor oder Immobilieneigentümer entscheidet, sein Immobilieninteresse aufzugeben. Die Strategien, sei es der Verkauf, die Refinanzierung oder die Vererbung von Immobilien an Erben, spielen eine grundlegende Rolle bei der Optimierung der Anlageergebnisse. Es ist wichtig, die Nuancen jeder Strategie zu verstehen, um sie effektiv umzusetzen.

- Die Kunst des Immobilienverkaufs beherrschen: Tauchen Sie ein in den vielschichtigen Prozess des Immobilienverkaufs. Verstehen Sie die erforderliche Vorbereitung, die Bedeutung des Marketings und die Feinheiten von Verhandlungen und Abschlüssen.

- Refinanzierung entmystifizieren: Erwerben Sie ein Verständnis dafür, warum und wann eine Refinanzierung angestrebt wird. Überprüfen Sie die damit verbundenen Schritte und seien Sie sich der damit verbundenen Risiken und potenziellen Chancen bewusst.

- Entschlüsselung der Eigentumsübertragung an Erben: Entdecken Sie im Rahmen der Nachlassplanung die Feinheiten der Immobilienvererbung. Verstehen Sie die Notwendigkeit eines Testaments oder Trusts und die damit verbundenen steuerlichen Auswirkungen.

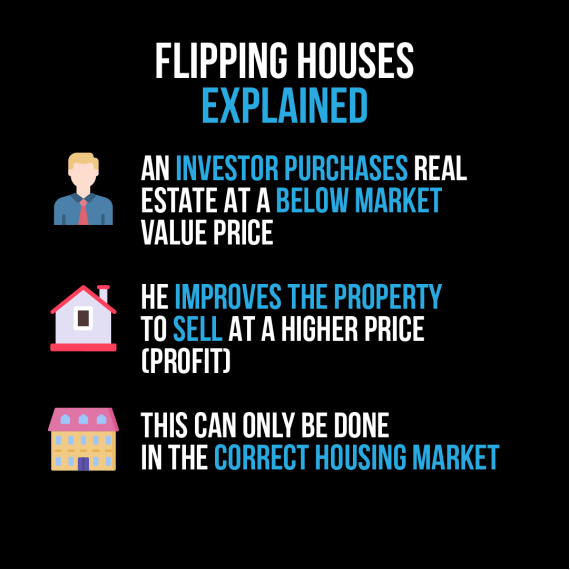

Figur: Die Infografik bietet eine prägnante Erklärung des Konzepts „Flipping Houses“. Es beschreibt den Prozess, bei dem ein Investor Immobilien zu einem Preis unter dem Marktwert erwirbt, Verbesserungen an der Immobilie vornimmt und sie dann zu einem höheren Preis verkauft, um Gewinn zu erzielen. Die Infografik betont jedoch, dass diese Strategie nur unter den richtigen Bedingungen auf dem Immobilienmarkt wirksam ist.

Quelle: Benutzerdefinierte Infografik

A. Immobilien verkaufen

Figur: Eine Wohnimmobilie, die mit einem „Home For Sale“-Immobilienschild präsentiert wird und das Wesentliche von Immobilientransaktionen und dem Immobilienmarkt einfängt.

Quelle: iStockPhoto

Die Vorbereitung einer Immobilie zum Verkauf ist ein wesentlicher Teil des Verkaufsprozesses, da sie erhebliche Auswirkungen auf den wahrgenommenen Wert und Verkaufspreis der Immobilie haben kann.

Key steps in preparing a property for sale include:

Aufräumen und Aufräumen: Entfernen Sie persönliche Gegenstände und stellen Sie sicher, dass die Immobilie sauber und vorzeigbar ist.

Reparaturen und Modernisierungen: Identifizieren und beheben Sie alle notwendigen Reparaturen oder Modernisierungen, z. B. das Reparieren von undichten Wasserhähnen oder den Austausch veralteter Geräte.

Inszenierung: Ordnen Sie Möbel und Dekor so an, dass die besten Eigenschaften der Immobilie zur Geltung kommen und potenzielle Käufer sich vorstellen können, in dem Raum zu leben.

Marketing and advertising a property for sale is a crucial part of the selling process, as it helps attract potential buyers and generate interest in the property.

Key steps in marketing and advertising a property for sale include:

Tage der offenen Tür und Vorführungen: Veranstalten Sie Tage der offenen Tür und planen Sie Besichtigungen, damit potenzielle Käufer die Immobilie persönlich besichtigen können.

Die Verhandlung und der Abschluss eines Verkaufs sind die letzte Phase des Verkaufsprozesses und umfassen die Festlegung der Verkaufsbedingungen und die Übertragung des Eigentums an der Immobilie.

Key steps in negotiating and closing a sale include:

Verhandlung des Verkaufspreises und der Konditionen: Verhandeln Sie mit dem Käufer den Verkaufspreis, das Schlussdatum und andere Verkaufsbedingungen.

Erledigung der erforderlichen Unterlagen: Bereiten Sie die erforderlichen Rechtsdokumente vor und unterzeichnen Sie sie, um das Eigentum an der Immobilie zu übertragen.

Abschluss des Verkaufs: Tauschen Sie den Verkaufspreis gegen das Eigentum an der Immobilie ein und übertragen Sie das Eigentum offiziell vom Verkäufer auf den Käufer.

Professionelle Fotografie und Videografie: Beauftragen Sie einen professionellen Fotografen oder Videofilmer mit der Aufnahme hochwertiger Bilder oder Videos der Immobilie.

Online-Eintrag und Werbung: Erstellen Sie einen Online-Eintrag auf Immobilien-Websites und Social-Media-Plattformen und nutzen Sie gezielte Werbung, um potenzielle Käufer zu erreichen.

B. Refinanzierung

Figur: Eine konzeptionelle Darstellung von „Hypothekendarlehen refinanzieren“, die die Finanzstrategie der Neuverhandlung von Immobiliendarlehen zu besseren Konditionen oder Zinssätzen hervorhebt.

Quelle: iStockPhoto

1. Gründe für die Refinanzierung:

Immobilieneigentümer können sich aus mehreren Gründen für eine Refinanzierung ihrer Hypothek entscheiden, darunter:

Niedrigere Zinssätze: Eine Refinanzierung zu einem niedrigeren Zinssatz kann zu niedrigeren monatlichen Hypothekenzahlungen führen und Immobilieneigentümern während der Laufzeit ihrer Hypothek Geld sparen.

Cash-Out-Refinanzierung: Eine Cash-Out-Refinanzierung ermöglicht es Immobilieneigentümern, auf das Eigenkapital ihres Hauses zuzugreifen und es zur Bezahlung von Renovierungsarbeiten, Schuldenkonsolidierung oder anderen Ausgaben zu verwenden.

Verkürzung der Kreditlaufzeit: Eine Umschuldung auf eine kürzere Kreditlaufzeit kann Immobilieneigentümern dabei helfen, schneller Eigenkapital für ihr Eigenheim aufzubauen und ihre Hypothek schneller abzubezahlen.

2. Schritte zur Refinanzierung einer Immobilie:

Die Schritte zur Refinanzierung einer Immobilie ähneln der Aufnahme einer neuen Hypothek und umfassen in der Regel Folgendes:

Finden Sie heraus, ob eine Refinanzierung das Richtige für Sie ist: Berücksichtigen Sie Ihre Gründe für eine Refinanzierung und prüfen Sie, ob die potenziellen Vorteile die Kosten überwiegen.

Suchen Sie nach Kreditgebern: Vergleichen Sie Zinssätze und Konditionen mehrerer Kreditgeber, um die beste Refinanzierungsoption für Ihre Bedürfnisse zu finden.

Ein Darlehen beantragen: Reichen Sie einen Antrag ein und stellen Sie Unterlagen wie Einkommensnachweise, Kreditauskünfte und Immobilienbewertungen bereit.

Schließen Sie den Kredit ab: Sobald Ihr Darlehen genehmigt wurde, unterzeichnen Sie die erforderlichen Unterlagen und zahlen Sie alle mit der Refinanzierung verbundenen Abschlusskosten.

Risiken und Chancen der Refinanzierung:

Eine Refinanzierung kann sowohl Risiken als auch Chancen mit sich bringen, und Immobilieneigentümer sollten diese sorgfältig abwägen, bevor sie sich für eine Refinanzierung entscheiden. Zu den potenziellen Risiken einer Refinanzierung gehören:

Abschlusskosten: Bei einer Refinanzierung fallen in der Regel Abschlusskosten an, die teuer sein können und potenzielle Einsparungen durch einen niedrigeren Zinssatz ausgleichen können.

Verlängerte Kreditlaufzeit: Eine Umfinanzierung auf eine längere Kreditlaufzeit kann zu geringeren monatlichen Zahlungen führen, kann aber auch dazu führen, dass über die Laufzeit des Kredits höhere Zinsen gezahlt werden.

Zu den potenziellen Vorteilen einer Refinanzierung gehören:

Niedrigere monatliche Zahlungen: Eine Refinanzierung zu einem niedrigeren Zinssatz kann zu geringeren monatlichen Hypothekenzahlungen führen, wodurch der Cashflow für andere Ausgaben frei wird.

Zugang zu Bargeld: Eine Cash-Out-Refinanzierung kann Immobilieneigentümern Zugang zu Bargeld für Heimwerkerarbeiten, Schuldenkonsolidierung oder andere Ausgaben verschaffen.

Zusammenfassend lässt sich sagen, dass eine Refinanzierung ein nützliches Instrument für Immobilieneigentümer sein kann, die ihre Hypothekenzahlungen senken, Zugang zu Bargeld erhalten oder die Laufzeit ihres Darlehens verkürzen möchten. Indem Immobilieneigentümer die Gründe für eine Refinanzierung sorgfältig abwägen, die notwendigen Schritte befolgen und die potenziellen Risiken und Chancen abwägen, können sie eine fundierte Entscheidung darüber treffen, ob eine Refinanzierung für sie das Richtige ist.

C. Übertragung von Eigentum an Erben

Überlegungen zur Nachlassplanung für Immobilieninvestitionen:

Bei der Nachlassplanung für Immobilieninvestitionen geht es um die Planung der Eigentumsübertragung der Immobilie nach dem Tod des Eigentümers. Zu den wichtigsten Überlegungen bei der Nachlassplanung gehören:

- Erstellen eines Testaments oder einer Treuhand: Ein Testament oder eine Treuhand kann dazu beitragen, sicherzustellen, dass das Eigentum an die gewünschten Erben übertragen wird, und kann dazu beitragen, eine Nachlassprüfung zu vermeiden, die ein langwieriger und teurer Prozess sein kann.

- Benennung von Begünstigten: Die Benennung von Begünstigten für die Immobilie kann dazu beitragen, dass die Immobilie an die gewünschten Erben übertragen wird, ohne dass ein Nachlass erforderlich ist.

- Berücksichtigung steuerlicher Auswirkungen: Die Übertragung von Immobilien an Erben kann steuerliche Auswirkungen haben. Daher ist es wichtig, die möglichen steuerlichen Konsequenzen zu berücksichtigen und entsprechend zu planen.

Zusammenfassend lässt sich sagen, dass Immobilien-Exit-Strategien wie der Verkauf von Immobilien, die Refinanzierung und die Übergabe von Immobilien an Erben für Anleger von entscheidender Bedeutung sind. Durch das Verständnis und die Planung jeder Strategie können Anleger die Rendite ihrer Investitionen maximieren und einen reibungslosen Übergang des Immobilieneigentums sicherstellen. Eine sorgfältige Planung und die Zusammenarbeit mit erfahrenen Fachleuten können Immobilieneigentümern dabei helfen, die Komplexität von Immobilienausstiegsstrategien zu bewältigen und potenzielle Risiken zu minimieren.

Wichtige Unterrichtsinformationen:

Die zentralen Thesen:

Schlusserklärung: Immobilien-Exit-Strategien bieten Anlegern die Möglichkeit, ihre Immobilienbestände zu monetarisieren, zu verwalten oder zu vererben. Diese Strategien dienen unterschiedlichen Zwecken:

- Immobilien verkaufen: Die Vorbereitung einer Immobilie zum Verkauf erfordert eine sorgfältige Planung, von der Entrümpelung und Inszenierung bis hin zu fundierten Marketingstrategien. Der Höhepunkt liegt in der erfolgreichen Verhandlung und dem Abschluss des Verkaufs, sodass der Eigentümer den Marktwert der Immobilie realisieren kann.

- Refinanzierung: Hierbei handelt es sich um eine Strategie, mit der die Bedingungen einer Hypothek geändert werden sollen, um entweder das Eigenkapital der Immobilie zu nutzen, von niedrigeren Zinssätzen zu profitieren oder die Laufzeit des Darlehens zu ändern. Die Entscheidung zur Refinanzierung sollte durch eine Kosten-Nutzen-Abwägung untermauert werden.

- Eigentumsübertragung an Erben: Die Nachlassplanung ist für Immobilieneigentümer von entscheidender Bedeutung, um sicherzustellen, dass ihr Immobilienvermögen ihren Wünschen entsprechend vererbt wird. Die Erstellung eines Testaments oder einer Stiftung sowie die Benennung von Begünstigten können einen nahtlosen Übergang erleichtern und möglicherweise unnötige rechtliche Komplikationen vermeiden.

Obwohl jede Ausstiegsstrategie einzigartige Herausforderungen mit sich bringt, kann sie mit fundierter Planung und Zusammenarbeit mit erfahrenen Fachleuten erfolgreich gemeistert werden. Eine solche strategische Voraussicht steigert nicht nur die Rendite, sondern gewährleistet auch einen problemlosen Übergang des Immobilieneigentums und schützt so die Interessen und das Erbe des Immobilieneigentümers.