Global: Wichtige Anlagekonzepte

Lernziele der Lektion:

Einführung:

Dieser Abschnitt konzentriert sich auf das Verständnis zentraler Anlagekonzepte, darunter Erträge aus Anlagen, Anlagearten, das Verhältnis von Risiko und Rendite sowie der Einfluss wirtschaftlicher Faktoren auf die Anlagenpreise. Durch die Auseinandersetzung mit diesen Konzepten erhalten Nutzer einen umfassenden Überblick über die Funktionsweise verschiedener Anlagen, können potenzielle Renditen einschätzen und fundierte Finanzentscheidungen treffen.

- Einkünfte aus Kapitalanlagen verstehen: Erfahren Sie mehr über die verschiedenen Möglichkeiten, wie Investitionen Einkommen generieren, einschließlich Kapitalgewinne aus dem gewinnbringenden Verkauf von Vermögenswerten und Dividenden/Zinsen aus Aktien oder Anleihen. Dies hilft Nutzern, die potenziellen Renditen verschiedener Vermögenswerte zu erkennen und zu verstehen, wie diese Renditen in verschiedenen Ländern besteuert werden.

- Identifizieren Sie die Arten von Investitionen und ihre Zwecke: Erkunden Sie verschiedene Investitionsmöglichkeiten wie Aktien, Anleihen, Investmentfonds/ETFs, Immobilien, Rohstoffe, Und Krypto-Assets. Die Nutzer werden verstehen, wie jeder Typ einem bestimmten finanziellen Zweck dient, von Vermögenszuwachs Zu Einkommensgenerierung Und Inflationsschutz.

- Die Risiko-Rendite-Beziehung verstehen: Verstehe, dass Höhere Renditen gehen mit höheren Risiken einher., während sicherere Anlagen bieten niedrigere Renditen. Dieses Wissen hilft den Nutzern dabei, ihre Bedürfnisse zuzuordnen. Risikotoleranz mit geeigneten Investitionen, die Wachstum und Sicherheit auf der Grundlage ihrer finanziellen Ziele und ihres Anlagehorizonts in Einklang bringen.

- Beurteilung der wirtschaftlichen Einflüsse auf Investitionen: Erfahren Sie, wie Faktoren wie Zinssätze, Inflation, Währungskurse, Und Wirtschaftswachstum Sie beeinflussen die Preise und Renditen verschiedener Anlagen. Dieses Verständnis versetzt die Nutzer in die Lage, in unterschiedlichen wirtschaftlichen Lagen strategischere Anlageentscheidungen zu treffen.

A. Einkommen aus Kapitalanlagen verstehen

Investitionen generieren je nach Art des Vermögenswerts auf unterschiedliche Weise Einkommen. Es gibt zwei Hauptarten von Einkommen aus Investitionen: Kapitalgewinne Und Dividenden/Zinsen.

- KapitalgewinneDies geschieht, wenn der Wert eines Vermögenswerts steigt und der Anleger ihn mit Gewinn verkauft. Kauft beispielsweise jemand eine Aktie für 50 € und verkauft sie für 70 €, so stellt die Differenz von 20 € einen Kapitalgewinn dar.

- Dividenden und Zinsen: Dividenden Es handelt sich dabei um Zahlungen, die ein Unternehmen an seine Aktionäre leistet, typischerweise aus Gewinnen. Interesse sind Einkünfte aus festverzinsliche Anlagen wie beispielsweise Anleihen. Eine Staatsanleihe mit einem jährlichen Zinssatz von 51 % (51 £/3 £) bietet dem Anleger beispielsweise ein regelmäßiges Einkommen. In der Eurozone wird der Anleihenzins durch folgende Faktoren beeinflusst: Europäische Zentralbank (EZB) Zinssätze, die sich direkt auf die Rendite von Staatsanleihen auswirken.

Es ist unerlässlich zu verstehen, dass Einkünfte aus Kapitalanlagen folgenden Bedingungen unterliegen: Besteuerung, Die Höhe der Steuern variiert von Land zu Land. Beispielsweise können in einigen europäischen Ländern die Kapitalertragssteuer und die Dividendensteuer erheblich sein und die Nettorendite von Investitionen beeinträchtigen.

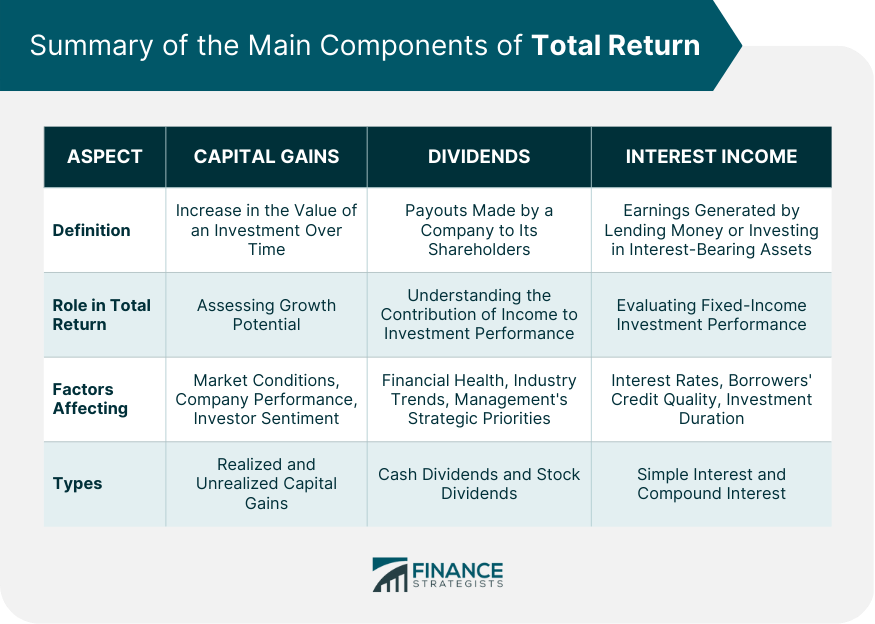

Figur: Zusammenfassung der Hauptkomponenten der Gesamtrendite

Beschreibung:

Die Abbildung zeigt drei Hauptkomponenten der Gesamtrendite: Kapitalgewinne, Dividenden und Zinserträge. Es erklärt, wie die einzelnen Komponenten zur Gesamtrendite beitragen, einschließlich Definitionen, ihrer Rolle in der Gesamtrendite, der Einflussfaktoren und der verschiedenen Arten. Beispielsweise konzentrieren sich Kapitalgewinne auf das Wachstumspotenzial, Dividenden stellen Einkünfte aus dem Besitz von Vermögenswerten dar und Zinserträge stammen aus festverzinslichen Anlagen.

Die zentralen Thesen:

- Kapitalgewinne Sie spiegeln die Wertsteigerung einer Anlage im Laufe der Zeit wider, die durch die Marktbedingungen und die Anlegerstimmung bedingt ist.

- Dividenden einen regelmäßigen Einkommensstrom von einem Unternehmen an seine Aktionäre bereitstellen, basierend auf dessen finanzieller Gesundheit.

- Zinserträge wird durch das Verleihen von Geld oder durch Investitionen in verzinsliche Vermögenswerte erzielt und ist von Zinssätzen und Kreditwürdigkeit abhängig.

- Jede Komponente spielt eine einzigartige Rolle bei der Bewertung Wachstum, Einkommen oder Wertentwicklung von festverzinslichen Wertpapieren.

Anwendung der Informationen:

Das Verständnis der Komponenten der Gesamtrendite hilft Anlegern, ihr Portfolio zu diversifizieren und ihre Rendite basierend auf ihren Anlagekriterien zu maximieren. finanzielle Ziele. Durch die Bewertung jedes einzelnen Elements können Anleger fundierte Entscheidungen treffen über Wachstumspotenzial, Einkommensgenerierung, Und Anlagestrategien für festverzinsliche Wertpapiere.

B. Arten von Investitionen und deren Zweck

Es gibt viele Arten von Investitionen, jede mit unterschiedlichen Zwecken und Merkmalen. Dazu gehören:

- Aktien (Anteile)Aktien verbriefen Anteile an einem Unternehmen. Ziel einer Aktienanlage ist die Erzielung von Kapitalzuwachs und gegebenenfalls von Dividendeneinnahmen. Aktien bergen tendenziell ein höheres Risiko, bieten aber auch ein höheres Renditepotenzial.

- Anleihen (Festverzinsliche Anlagen)Anleihen sind Kredite an Unternehmen oder Regierungen, wobei Anleger im Laufe der Zeit Zinsen erhalten. Anleihen gelten im Allgemeinen als sicherer als Aktien und werden häufig zur Portfoliostabilität eingesetzt.

- Investmentfonds/ETFsHierbei handelt es sich um gebündelte Anlageprodukte, die es Privatanlegern ermöglichen, in ein diversifiziertes Portfolio aus Aktien, Anleihen oder anderen Wertpapieren zu investieren. Sie sind ideal für Anleger, die eine breite Streuung anstreben. Diversifizierung ohne die Verwaltung einzelner Vermögenswerte.

- Immobilie: Investitionen in Immobilien bieten Chancen für beide Seiten Kapitalzuwachs Und Mieteinnahmen. Immobilien sind zwar weniger liquide als andere Anlageformen, bieten aber Stabilität und langfristiges Wachstumspotenzial.

- RohstoffeInvestitionen in Materialien wie Gold, Öl, oder landwirtschaftliche Produkte Sie bieten Schutz vor Inflation, da diese Vermögenswerte oft auch in wirtschaftlichen Abschwungphasen ihren Wert behalten.

- Krypto-AssetsObwohl Kryptowährungen neuer und volatiler sind, wie zum Beispiel Bitcoin werden immer beliebter als Anlageoptionen. Aufgrund ihrer unregulierten Natur bergen sie ein höheres Risiko, bieten aber risikobereiten Anlegern potenziell hohe Renditechancen.

Jede Anlageart dient unterschiedlichen Zielen, sei es Vermögenserhalt, Wachstum, Einkommen oder Inflationsschutz.

Figur: Beispiel für ein diversifiziertes Portfolio

Beschreibung:

Die Abbildung veranschaulicht ein Beispiel für ein diversifiziertes Anlageportfolio und zeigt, wie verschiedene Anlageklassen zur Risikostreuung eingesetzt werden können. Sie beinhaltet unter anderem Allokationen in Stabile Aktien (30%), Investmentfonds (20%), Anleihen (15%), ETFs (15%), Wachstumsaktien (10%), Internationale Aktien (5%) und Immobilien (5%). Die Diversifizierung über verschiedene Anlageklassen hinweg trägt zur Risikominderung bei, indem sichergestellt wird, dass das Portfolio nicht zu stark von einer einzelnen Anlage abhängig ist.

Die zentralen Thesen:

- Diversifizierung Das Risiko wird durch die Streuung der Investitionen auf verschiedene Anlageklassen reduziert.

- Stabile Bestände Sie bilden den größten Teil dieses Beispielportfolios und bilden somit eine solide Grundlage.

- Investmentfonds, Anleihen und ETFs sind wichtige Komponenten, die vielfältige Einsatzmöglichkeiten bieten.

- Wachstums- und internationale Aktien Möglichkeiten für höhere Renditen hinzufügen, Immobilie trägt zur langfristigen Stabilität bei.

Anwendung der Informationen:

Durch die Diversifizierung ihres Portfolios können Anleger die Auswirkungen von Marktschwankungen auf ihre Gesamtinvestitionen reduzieren. ausgewogenes Portfolio Dadurch wird sichergestellt, dass keine einzelne Anlageklasse dominiert, was zu konstanteren Renditen beiträgt. Dieser Ansatz ist nützlich für Anleger, die eine robuste Anlagestrategie entwickeln möchten, die unterschiedlichen Marktbedingungen standhält.

C. Anlagerisiko und Rendite

Eines der wichtigsten Prinzipien beim Investieren ist die Beziehung zwischen Risiko und Rendite. Im Allgemeinen gehen höhere potenzielle Renditen mit höheren Risiken einher, während risikoärmere Anlagen tendenziell bescheidenere Renditen bieten. Zum Beispiel:

- Hohes Risiko, hohe RenditeAktien, insbesondere in Schwellenländern oder bei Technologie-Startups, bieten das Potenzial für signifikante Renditen, bergen aber auch das Risiko erheblicher Verluste.

- Geringes Risiko, geringe RenditeAnleihen oder Staatsanleihen bieten sicherere und stabilere Renditen, erzielen aber wahrscheinlich nicht das gleiche Kapitalwachstum wie Aktien.

Das Konzept von Risikotoleranz ist hier entscheidend. Anleger müssen anhand ihrer Investitionshorizont (die geplante Haltedauer der Anlage) und die finanziellen Ziele. Jüngere Anleger haben beispielsweise einen längeren Anlagehorizont und sind bereit, ein höheres Risiko einzugehen, während Rentner eher risikoarme Anlagen mit stabilem Einkommen bevorzugen.

Portfoliodiversifizierung Eine breite Streuung der Investitionen auf verschiedene Anlageklassen trägt zu einem ausgewogenen Verhältnis von Risiko und Rendite bei. Ein gut diversifiziertes Portfolio reduziert das Gesamtrisiko, da verschiedene Anlageklassen oft unterschiedlich auf dieselben Marktbedingungen reagieren.

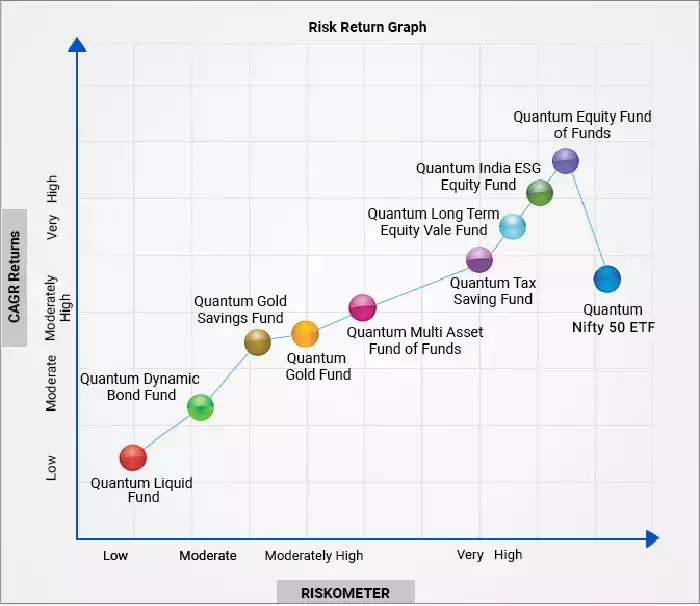

Abbildung: Risiko-Rendite-Diagramm

Beschreibung:

Die Abbildung zeigt ein Risiko-Rendite-Diagramm, das verschiedene Investmentfonds anhand ihres Risikoniveaus (x-Achse) und ihrer durchschnittlichen jährlichen Wachstumsrate (CAGR) (y-Achse) kategorisiert. Das Diagramm zeigt verschiedene Arten von Quantum-Fonds, von risikoarmen Fonds mit geringer Rendite wie beispielsweise … Quantum Liquid Fund zu risikoreichen, renditestarken Fonds wie beispielsweise dem Quantum Equity Fund of Funds. Dies veranschaulicht, wie sich unterschiedliche Investitionen hinsichtlich des Verhältnisses von Risiko und Rendite vergleichen lassen.

Die zentralen Thesen:

- risikoarme Fonds weisen tendenziell niedrigere Renditen auf, wie zum Beispiel die Quantum Liquid Fund Und Quantum Dynamic Bond Fund.

- Hochrisikofonds wie die Quantum Equity Fund of Funds Und Quantum Nifty 50 ETF bieten potenziell höhere Renditen, gehen aber mit einem erhöhten Risiko einher.

- Fonds mit moderatem Risiko für ein Gleichgewicht sorgen, wie zum Beispiel Quantum Multi Asset Fund of Funds Und Quantum Goldfonds.

- Die Grafik veranschaulicht die Risiko-Rendite-Abwägung bei Investitionen, wo ein erhöhtes Risiko im Allgemeinen mit der Möglichkeit höherer Renditen einhergeht.

Anwendung der Informationen:

Anleger können diese Daten nutzen, um zu entscheiden, welche Fonds ihrer Risikotoleranz und ihren Renditeerwartungen entsprechen. Indem sie verstehen, wo verschiedene Anlagen im Risiko-Rendite-Spektrum einzuordnen sind, können sie ein diversifiziertes Portfolio aufbauen, das ihren finanziellen Zielen und ihrer Risikobereitschaft entspricht. Dies hilft ihnen dabei, die richtige Entscheidung zu treffen. fundierte Entscheidungen über das Ausbalancieren von Risiko und Rendite bei Investitionen.

D. Einfluss ökonomischer Faktoren auf Investitionspreise

Mehrere wirtschaftliche Faktoren spielen eine wichtige Rolle bei der Preisbildung von Investitionen. Dazu gehören:

- Zinsen: Festgelegt von Zentralbanken (wie der EZB In der Eurozone beeinflussen Zinssätze die Kreditkosten. Steigen die Zinssätze, fallen Anleihekurse typischerweise, da die festen Zinszahlungen bestehender Anleihen im Vergleich zu neu emittierten Anleihen mit höheren Zinssätzen weniger attraktiv werden. Umgekehrt können auch Aktienkurse betroffen sein, da höhere Zinssätze die Kapitalkosten für Unternehmen erhöhen.

- InflationInflation verringert die Kaufkraft des Geldes, was sich auf Investitionen auswirken kann. Aktien und Sachwerte Immobilien beispielsweise neigen dazu, in Zeiten der Inflation überdurchschnittlich abzuschneiden, da Unternehmen die Preise erhöhen können und Sachwerte ihren Wert behalten., festverzinsliche Wertpapiere Anlagen wie Anleihen können an Wert verlieren, da die Inflation den realen Wert der Zinszahlungen mindert.

- WährungskurseBei internationalen Investitionen sind Schwankungen in Wechselkurse kann sich auf die Rendite auswirken. Beispielsweise wird ein europäischer Anleger, der US-Aktien hält, eine andere Rendite erzielen, wenn er Dollar in Euro zurückrechnet, falls die Der Euro wertet auf gegenüber dem Dollar.

- WirtschaftswachstumStarkes Wirtschaftswachstum führt im Allgemeinen zu höheren Aktienkursen, da Unternehmen höhere Gewinne erzielen. Langsames Wirtschaftswachstum oder Rezessionen können jedoch zu Marktabschwüngen führen und beide Bereiche beeinträchtigen. Aktie Und Immobilie Preise negativ.

Beispiel: Wenn die EZB die Zinssätze zur Bekämpfung der Inflation erhöht, könnten die Anleihepreise in der Eurozone fallen, und Unternehmen könnten mit höheren Kreditkosten konfrontiert werden, was zu niedrigeren Aktienbewertungen führen könnte.

Abbildung: Der Einfluss der Inflation auf Investitionen und Ersparnisse

Beschreibung:

Die Abbildung zeigt fünf Strategien, um die Auswirkungen der Inflation auf Investitionen und Ersparnisse abzufedern. Sie betont Investitionen in wertsteigernde Vermögenswerte, die Diversifizierung von Anlagen, die Konzentration auf langfristige Anlagen, den Einsatz inflationsgeschützter Wertpapiere und das Sparen auf hochverzinsten Konten. Jeder Punkt steht für eine Methode, sich gegen Inflation abzusichern und so den Wertverlust von Ersparnissen und Investitionen im Laufe der Zeit zu verhindern.

Die zentralen Thesen:

- Investieren in wertsteigernde Vermögenswerte Beispielsweise können Aktien oder Immobilien dazu beitragen, Vermögen im Laufe der Zeit zu erhalten und zu vermehren.

- Diversifizierung Die Streuung über verschiedene Anlageklassen hinweg reduziert das Risiko und minimiert die negativen Auswirkungen der Inflation auf einzelne Anlagen.

- Langfristige Investitionen bieten oft Renditen, die die Inflation übertreffen und somit eine größere finanzielle Sicherheit bieten.

- inflationsgeschützte Wertpapiere Beispielsweise können inflationsgeschützte Wertpapiere (TIPS) Investitionen vor den Auswirkungen der Inflation schützen.

- Hochverzinsliche Sparkonten Und arbeitgeberfinanzierte Altersvorsorgepläne helfen, die Ersparnisse zu schützen, indem sie bessere Renditen bieten.

Anwendung der Informationen:

Das Verständnis dieser Strategien ermöglicht es Anlegern, Entscheidungen zu treffen. fundierte Entscheidungen Sie wissen, wo sie ihr Geld anlegen sollten, um sich vor Inflation zu schützen. Durch Diversifizierung und die Wahl der richtigen Anlagearten können sie sicherstellen, dass ihre Investitionen wachsen und ihren Wert im Laufe der Zeit erhalten, selbst angesichts steigender Preise.

Figur: Auswirkungen von Zinsdifferenzen auf Immobilieninvestitionen

Beschreibung:

Die Abbildung veranschaulicht, wie sich Zinsunterschiede zwischen Ländern auf Immobilieninvestitionen auswirken können. Höhere Zinsdifferenzen stärken häufig die Währung des Landes mit den höheren Zinsen, was sich auf Hypothekenzinsen und Kreditkosten auswirkt. Sie zeigt, dass diese Differenzen zwar die Kreditaufnahme verteuern können, aber nicht immer negative Folgen für Immobilieninvestitionen haben.

Die zentralen Thesen:

- Höhere Zinsdifferenzen kann zu einer stärkeren Währung führen und sich auf grenzüberschreitende Investitionen auswirken.

- Kreditkosten könnte aufgrund höherer Zinsdifferenzen steigen und lokale Immobilieninvestoren betreffen.

- Hypothekenzinsen werden ebenfalls von diesen Unterschieden beeinflusst, was unter Umständen zu teureren Wohnungsbaudarlehen führt.

- Nicht alle Auswirkungen sind negativ; Zinsdifferenzen können mitunter Investitionsmöglichkeiten bieten.

- Überwachung von Zinsdifferenzen ist unerlässlich für fundierte Investitionsentscheidungen.

Anwendung der Informationen:

Anleger können diese Informationen nutzen, um besser zu verstehen, wie sich globale und lokale Zinsunterschiede auf ihre Immobilieninvestitionen auswirken. Indem sie diese Faktoren kennen, können sie fundierte Entscheidungen treffen. strategische Entscheidungen Sie beraten sie, wann sie investieren, Kredite aufnehmen oder ihr Portfolio diversifizieren sollten, und stellen sicher, dass sie Zinsschwankungen effektiv bewältigen.

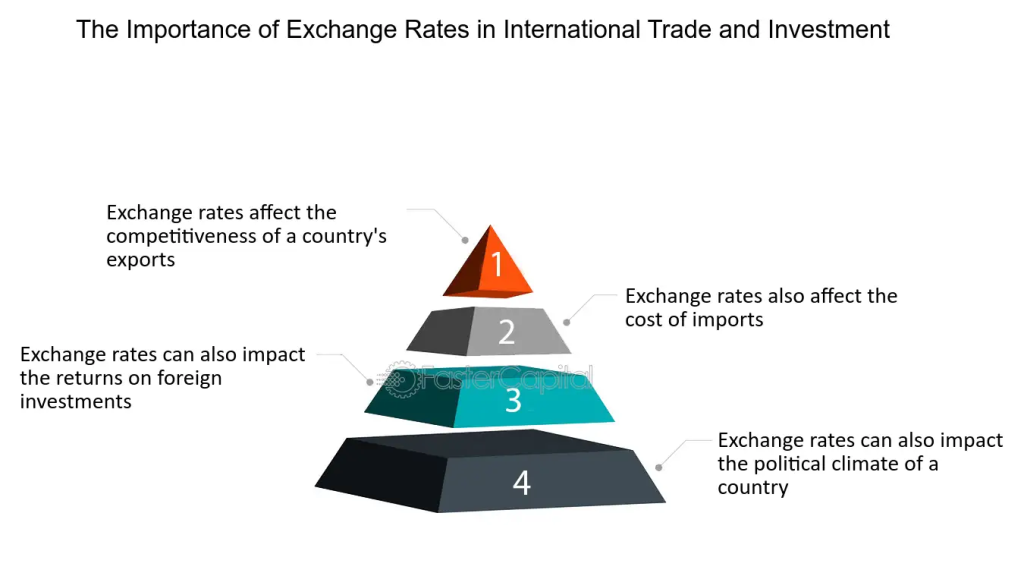

Figur: Die Bedeutung von Wechselkursen im internationalen Handel und bei Investitionen

Beschreibung:

Die Abbildung veranschaulicht, wie Wechselkurse verschiedene Aspekte des internationalen Handels und der Investitionen beeinflussen. Sie zeigt, dass Wechselkurse die Wettbewerbsfähigkeit der Exporte eines Landes, die Kosten von Importen, die Rendite ausländischer Investitionen und sogar das politische Klima eines Landes beeinflussen. Das Verständnis dieser Auswirkungen ist für global agierende Investoren und Unternehmen unerlässlich.

Die zentralen Thesen:

- Wechselkurse beeinflussen die Wettbewerbsfähigkeit von Exporten., Einflussnahme auf die Preisgestaltung und den weltweiten Vertrieb von Produkten.

- Die Importkosten werden beeinflusst durch Wechselkursschwankungen, die die Kosten ausländischer Waren erhöhen oder senken können.

- Renditen ausländischer Investitionen kann aufgrund von Wechselkursschwankungen variieren, was sich auf die Gesamtrentabilität auswirkt.

- Politische Stabilität und Klima können auch durch die wirtschaftlichen Auswirkungen von Wechselkursschwankungen beeinflusst werden.

Anwendung der Informationen:

Investoren und Unternehmen können diese Daten nutzen, um die Bedeutung der Wechselkursbeobachtung besser zu verstehen. Indem sie berücksichtigen, wie sich Wechselkurse auf Exporte, Importe und Anlagerenditen auswirken, können sie fundiertere Entscheidungen darüber treffen, wo sie ihre Ressourcen einsetzen und wie sie Währungsrisiken managen.

Wichtige Unterrichtsinformationen:

- Einkünfte aus Kapitalanlagen beinhaltet Kapitalgewinne, Dividenden, Und Zinserträge. Kapitalgewinne entstehen, wenn der Wert eines Vermögenswerts steigt und dieser mit Gewinn verkauft wird. Dividenden sind regelmäßige Ausschüttungen aus Unternehmensgewinnen, während Zinsen auf Anleihen oder andere festverzinsliche Anlagen gezahlt werden. Dies ermöglicht es Nutzern, verschiedene Einkommensquellen zu identifizieren und die Besteuerung ihrer Erträge zu planen.

- Arten von Investitionen reicht von Aktien (bietet höhere Renditen, aber auch höheres Risiko), Anleihen (für Stabilität sorgen), Investmentfonds, ETFs, Immobilien, Und Rohstoffe. Jeder Typ dient spezifischen Zwecken – Wachstum, Einkommen oder Inflationsschutz – und ermöglicht es den Nutzern, ihr Portfolio entsprechend ihren finanziellen Zielen und Zeithorizonten zu diversifizieren.

- Risiko- und Renditeverhältnis zeigt, dass höhere Renditen mit größeren Risiken einhergehen, wie zum Beispiel bei Aktien oder Krypto-Assets, während risikoärmere Optionen, wie zum Beispiel Anleihen, Sie bieten stabile, aber moderate Renditen. Dieses Wissen hilft Anlegern, ihre Investitionen an ihre Risikotoleranz und langfristigen Pläne anzupassen und so Wachstum und Stabilität des Portfolios besser in Einklang zu bringen.

- Wirtschaftliche Faktoren, die Investitionen beeinflussen enthalten Zinssätze, Inflation, Und Währungskurse. Beispielsweise können steigende Zinsen die Anleihekurse senken, während die Inflation die Realrendite schmälert. Das Verständnis dieser Einflüsse ermöglicht es Anlegern, ihre Strategien entsprechend anzupassen und Investitionen vor potenziellen Konjunkturabschwüngen zu schützen.

- Diversifizierung bleibt der Schlüssel zur Reduzierung des gesamten Anlagerisikos. Durch die Streuung der Investitionen auf verschiedene Anlagearten, Nutzer können so die Auswirkungen schwacher Ergebnisse in einzelnen Sektoren minimieren. Dies trägt dazu bei, unabhängig von Marktschwankungen oder wirtschaftlichen Veränderungen konstantere Renditen zu erzielen.

Schlusserklärung:

Das Verständnis dieser zentralen Anlagekonzepte versetzt Anleger in die Lage, fundierte Entscheidungen zu treffen, ein diversifiziertes Portfolio aufzubauen und die Komplexität des Investierens souverän zu meistern. Dieses Wissen ist die Grundlage für das Erreichen langfristiger finanzieller Ziele und die Wahrung finanzieller Stabilität in einem sich ständig verändernden Marktumfeld.