Kapitel 4: Finanzplanung und Zielsetzung

Lernziele der Lektion:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Aber elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Dieses Kapitel befasst sich mit den wesentlichen Aspekten der Finanzplanung und Zielsetzung und untersucht, wie Philanthropie, Kreditmanagement, Budgetierung, Finanzbildung und die Wahl von Finanzinstituten eine entscheidende Rolle bei der Erreichung finanzieller Stabilität und der Förderung der Gemeinschaft spielen.

Finanzplanung und Zielsetzung sind grundlegende Voraussetzungen für finanzielle Unabhängigkeit und Sicherheit. Dieser Abschnitt betont die Bedeutung von SMART-Zielen, das Streben nach finanzieller Unabhängigkeit und die entscheidenden Schritte bei der Erstellung und Umsetzung eines Finanzplans.

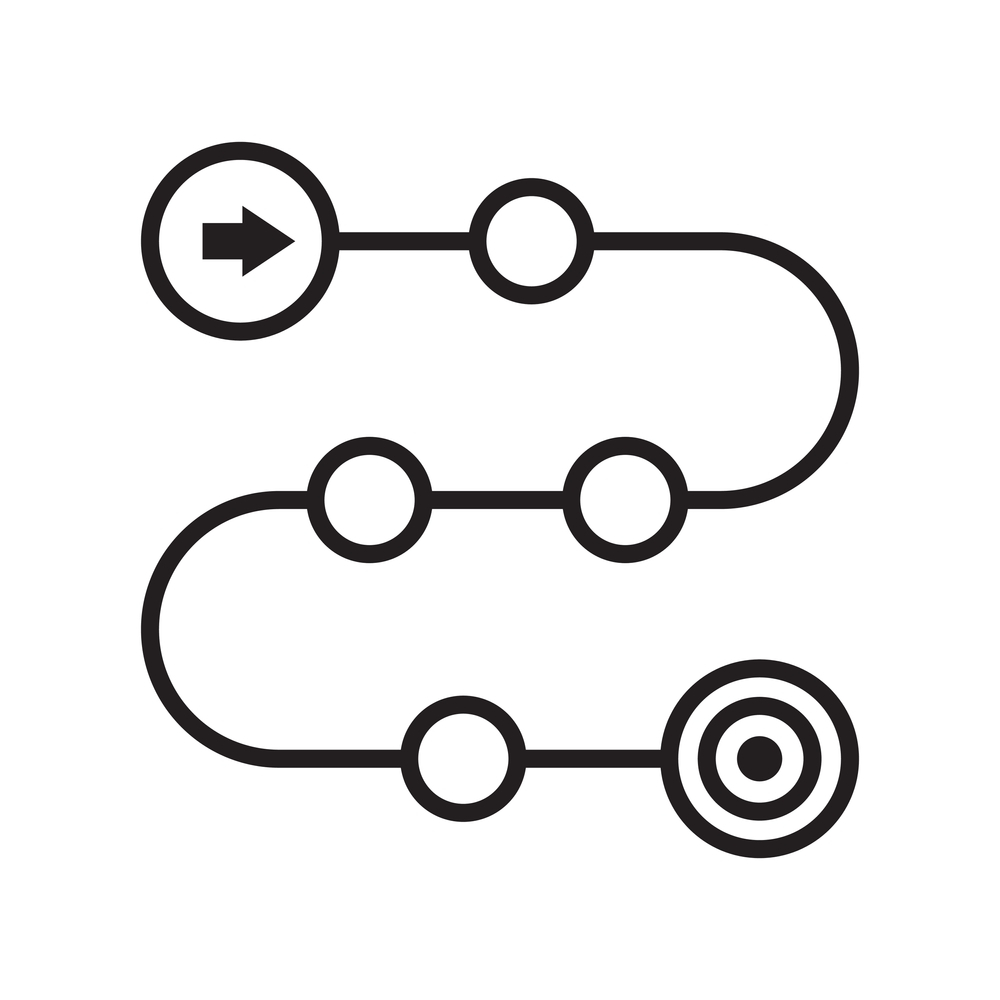

Figur: 6 Schritte zur Priorisierung finanzieller Ziele

Beschreibung:

Die Abbildung veranschaulicht die sechs wesentlichen Schritte zur Priorisierung finanzieller Ziele. Diese Schritte sind:

- Erstellen Sie zuerst eine Liste Ihrer Bedürfnisse.Unterscheide zwischen Grundbedürfnissen und Wünschen.

- Für Notfälle sparen: Richten Sie einen Notfallfonds ein, um unerwartete finanzielle Herausforderungen bewältigen zu können.

- Fokus auf den Ruhestand: Der Altersvorsorge sollte Priorität eingeräumt werden, insbesondere in Ländern ohne ein System der sozialen Sicherheit.

- Die richtige Versicherung abschließenSorgen Sie für Schutz vor erheblichen finanziellen Rückschlägen, insbesondere wenn Sie Angehörige zu versorgen haben.

- Hochverzinsliche Schulden abzahlen: Schulden mit hohen Zinssätzen sollten vor dem Sparen angegangen werden.

- Geld für langfristige und kurzfristige Ziele zurücklegen: Nachdem Sie Ihre hochverzinsten Schulden beglichen haben, sollten Sie mit dem Sparen für andere wichtige Ziele beginnen.

Die zentralen Thesen:

- Die Unterscheidung zwischen Bedürfnissen und Wünschen ist für eine effektive Finanzplanung unerlässlich.

- Ein Notfallfonds dient als Sicherheitsnetz für unvorhergesehene finanzielle Herausforderungen.

- Die Altersvorsorge sollte höchste Priorität haben, insbesondere in Ermangelung einer Sozialversicherung.

- Eine Versicherung bietet ein Sicherheitsnetz gegen erhebliche finanzielle Rückschläge.

- Durch die Tilgung hochverzinslicher Schulden können Liquiditätsreserven freigesetzt und der Weg für Einsparungen geebnet werden.

- Bei der Geldanlage für langfristige und kurzfristige Ziele sollten Bedürfnisse Vorrang vor Wünschen haben.

Anwendung der Informationen:

Das Verständnis und die Umsetzung dieser Schritte ermöglichen eine strukturierte Finanzplanung. Indem man Bedürfnisse vor Wünsche stellt und sich auf wesentliche Ziele wie Altersvorsorge und Notfallfonds konzentriert, kann man finanzielle Stabilität sichern. Dieses Wissen ist für Anleger und alle, die sich mit dem Thema Investieren auseinandersetzen, von unschätzbarem Wert, da es einen Wegweiser zu finanzieller Sicherheit und Wachstum bietet.

4.1 SMART-Ziele in der Finanzplanung

SMART-Ziele – spezifisch, messbar, erreichbar, relevant und terminiert – bieten einen Rahmen für die Festlegung klarer und erreichbarer finanzieller Ziele. Durch die Definition von Zielen, die diese Kriterien erfüllen, können Einzelpersonen konkrete Pläne mit höherer Erfolgswahrscheinlichkeit erstellen.

- SpezifischDefinieren Sie klar, was Sie erreichen wollen. Anstatt beispielsweise “Geld sparen” zu sagen, geben Sie an, “1.040.500 für einen Notfallfonds ansparen”.”

- MessbarStellen Sie sicher, dass Ihr Ziel messbar ist, um den Fortschritt verfolgen zu können, z. B. einen bestimmten Betrag bis zu einem bestimmten Datum anzusparen.

- ErreichbarIhr Ziel sollte realistisch sein und Ihre aktuelle finanzielle Situation und Ihre Ressourcen berücksichtigen.

- Relevant: Wählen Sie Ziele, die Ihnen wichtig sind und mit Ihren langfristigen finanziellen Ambitionen übereinstimmen, wie zum Beispiel das Sparen für den Ruhestand oder die Tilgung von Schulden.

- Zeit gebunden: Setzen Sie sich eine Frist, um sich selbst zur Rechenschaft zu ziehen, z. B. $5.000 innerhalb eines Jahres zu sparen.

Beispiel: Emma setzt sich ein SMART-Ziel, um ihren Studienkredit in Höhe von 10.000 TP4T innerhalb von fünf Jahren durch monatliche Zahlungen von 167 TP4T zurückzuzahlen und passt ihr Budget entsprechend an, um die notwendigen Mittel bereitzustellen.

4.2 Finanzplanung und Entscheidungsfindung

Finanzplanung beinhaltet das Setzen von SMART-Zielen (spezifisch, messbar, erreichbar, relevant, terminiert) und das Treffen fundierter Entscheidungen in Bezug auf Ausbildung, Karriere und persönliche Finanzen.

- Bildungs- und BerufswahlmöglichkeitenEntscheidungen über Ausbildung und Karriereweg haben tiefgreifende Auswirkungen auf das Einkommenspotenzial und die Beschäftigungsmöglichkeiten, was die Bedeutung einer strategischen Planung unterstreicht.

- LebensphasenFinanzielle Entscheidungen variieren je nach Lebensphase und beeinflussen Einkommen, Ersparnisse und Investitionsmöglichkeiten.

Hier einige Beispiele, die veranschaulichen, wie sich diese Entscheidungen auf das finanzielle Wohlergehen in verschiedenen Lebensphasen auswirken können:

Junges Erwachsenenalter (18-29 Jahre)

Finanzielle Entscheidungen: In dieser Phase geht es oft um die Wahl des Karrierewegs oder eines Studiums. Entscheidungen über Studienkredite, Einstiegsgehälter und den Beginn der Altersvorsorge sind von entscheidender Bedeutung.

- Beispiel: Sofia beschließt, Softwareentwicklung zu studieren. Sie nimmt Studienkredite auf, um ihr Studium zu finanzieren, da sie weiß, dass ihr potenzielles Einkommen in der Technologiebranche diese anfängliche Verschuldung rechtfertigen könnte. Zusätzlich eröffnet sie mit ihrem Verdienst aus einem Nebenjob ein kleines Roth-IRA-Konto, um vom Zinseszinseffekt zu profitieren.

Frühes mittleres Lebensalter (30-44 Jahre)

Finanzielle Entscheidungen: In dieser Lebensphase konzentrieren sich Menschen möglicherweise auf den Kauf eines Eigenheims, die Familiengründung und den beruflichen Aufstieg. Diese Jahre sind entscheidend, um Spargewohnheiten zu festigen, in die Ausbildung der Kinder zu investieren und die Altersvorsorge aufzubauen.

- Beispiel: Mit 35 Jahren kaufen Michael und Joanne ihr erstes Haus und nehmen dafür einen Kredit auf. Gleichzeitig beginnen sie, über einen Altersvorsorgeplan (z. B. einen 529-Plan) für die Ausbildung ihrer Kinder zu sparen. Michael strebt eine Beförderung an, um sein Einkommen zu erhöhen und die zusätzlichen Einnahmen in ihre Altersvorsorge einzuzahlen.

Spätes mittleres Lebensalter (45-59 Jahre)

Finanzielle Entscheidungen: In dieser Phase geht es oft um die Vorbereitung auf den Ruhestand, die Unterstützung älter werdender Eltern und die Überprüfung des Anlageportfolios hinsichtlich des Risikos. Die Maximierung der Altersvorsorgebeiträge und die Prüfung von Optionen für die Langzeitpflege gewinnen an Bedeutung.

- Beispiel: Diane, 50, erkennt, dass sie ihre Altersvorsorge aufstocken muss. Sie schöpft ihre Beiträge zur betrieblichen Altersvorsorge voll aus und eröffnet ein individuelles Rentenkonto, um die fehlenden Beiträge nachzuholen. Da ihre Eltern gesundheitliche Probleme haben, informiert sie sich außerdem über eine Pflegeversicherung für sie und sich selbst.

Ruhestand (ab 60 Jahren)

Finanzielle Entscheidungen: Im Ruhestand stehen die Sicherung des Lebensunterhalts mit einem festen Einkommen, die strategische Entnahme aus Altersvorsorgekonten und die Nachlassplanung im Vordergrund. Auch Entscheidungen über eine Verkleinerung des Wohnraums, einen Umzug im Ruhestand und Schenkungen an Erben oder gemeinnützige Organisationen spielen eine Rolle.

- Beispiel: Mit 65 Jahren geht Raj in Rente und beschließt, in ein kleineres Haus umzuziehen, um seine Lebenshaltungskosten zu senken. Er plant seine Entnahmen aus der Altersvorsorge sorgfältig, um die Steuern zu minimieren und sicherzustellen, dass seine Ersparnisse ausreichen. Außerdem aktualisiert er sein Testament und erwägt die Einrichtung einer Stiftung.

Über alle Lebensphasen hinweg

Finanzielle Auswirkungen: Die Beispiele veranschaulichen, wie sich finanzielle Entscheidungen im Laufe des Lebens entwickeln und sich auf Einkommen, Ersparnisse und Anlagestrategien auswirken.

- Junges ErwachsenenalterDer Aufbau einer Kreditwürdigkeit, die Verwaltung von Studienschulden und ein frühzeitiger Sparbeginn können die Grundlage für finanzielle Stabilität schaffen.

- Frühe LebensmitteWohneigentum, Familienplanung und berufliche Entwicklung spielen eine wichtige Rolle bei der Gestaltung der finanziellen Zukunft und unterstreichen die Bedeutung eines ausgewogenen Verhältnisses zwischen kurzfristigen Ausgaben und langfristigen Ersparnissen und Investitionen.

- Späte Lebensmitte: Die Vorbereitung auf den Ruhestand wird von größter Bedeutung, wobei der Fokus auf der Maximierung der Ersparnisse, dem Management von Anlagerisiken und der Berücksichtigung des Bedarfs an Gesundheitsversorgung und Langzeitpflege liegt.

- Ruhestand: Die Verwaltung von Entnahmen und Einkommensquellen zur Aufrechterhaltung des gewünschten Lebensstils sowie die Nachlassplanung stellen den Höhepunkt einer lebenslangen Finanzplanung und Entscheidungsfindung dar.

4.3 Finanzielle Unabhängigkeit anstreben

Finanzielle Unabhängigkeit erreicht man, wenn man über ausreichend Vermögen verfügt, um seinen Lebensunterhalt zu bestreiten, ohne aktiv für die Grundbedürfnisse arbeiten zu müssen. Es geht darum, die finanzielle Freiheit zu erlangen, Entscheidungen zu treffen, die es einem ermöglichen, das Leben in vollen Zügen zu genießen.

Strategien zur finanziellen Unabhängigkeit:

- Klug investieren: Bauen Sie ein diversifiziertes Anlageportfolio auf, um im Laufe der Zeit passives Einkommen zu generieren.

- Schuldenkontrolle: Vermeiden Sie hochverzinsliche Schulden und tilgen Sie bestehende Schulden, um mehr von Ihrem Einkommen freizusetzen.

- Leben Sie unter Ihren Verhältnissen: Pflegen Sie einen Lebensstil, der es Ihnen ermöglicht, einen erheblichen Teil Ihres Einkommens zu sparen und zu investieren.

Beispiel: Sarah legt Wert auf finanzielle Unabhängigkeit, indem sie regelmäßig in ihre Altersvorsorgekonten einzahlt, einen Notfallfonds unterhält und sparsam lebt, um sicherzustellen, dass sie eines Tages von ihren Investitionen leben kann, ohne arbeiten zu müssen.

4.4 Erstellung und Umsetzung eines Finanzplans

Ein umfassender Finanzplan dient als Leitfaden zur Erreichung Ihrer finanziellen Ziele und beinhaltet Einkommensmanagement, Budgetplanung, Sparen, Investitionen und Risikomanagement.

Ziele priorisieren

Ermitteln und priorisieren Sie Ihre finanziellen Ziele nach ihrer Wichtigkeit und dem Zeitplan für deren Erreichung. Diese Priorisierung hilft Ihnen, Ihre Anstrengungen auf das Wesentliche zu konzentrieren.

Beispiel: Für Jack hat der Kauf eines Eigenheims höchste Priorität, gefolgt vom Sparen für den Ruhestand und dem Einrichten eines Studienfonds für seine Kinder.

Entwicklung eines Zeitplans

Erstellen Sie für jedes Ziel einen Zeitplan, der angibt, wann Sie es erreichen wollen. Kurzfristig Die Ziele könnten innerhalb eines Jahres erreichbar sein., mittelfristig Ziele innerhalb eines bis fünf Jahren und langfristig Die Erreichung dieser Ziele kann mehr als fünf Jahre dauern.

Beispiel: Mia plant, in drei Jahren für eine Anzahlung auf ein Haus zu sparen und legt jeden Monat einen festen Betrag für dieses mittelfristige Ziel zurück.

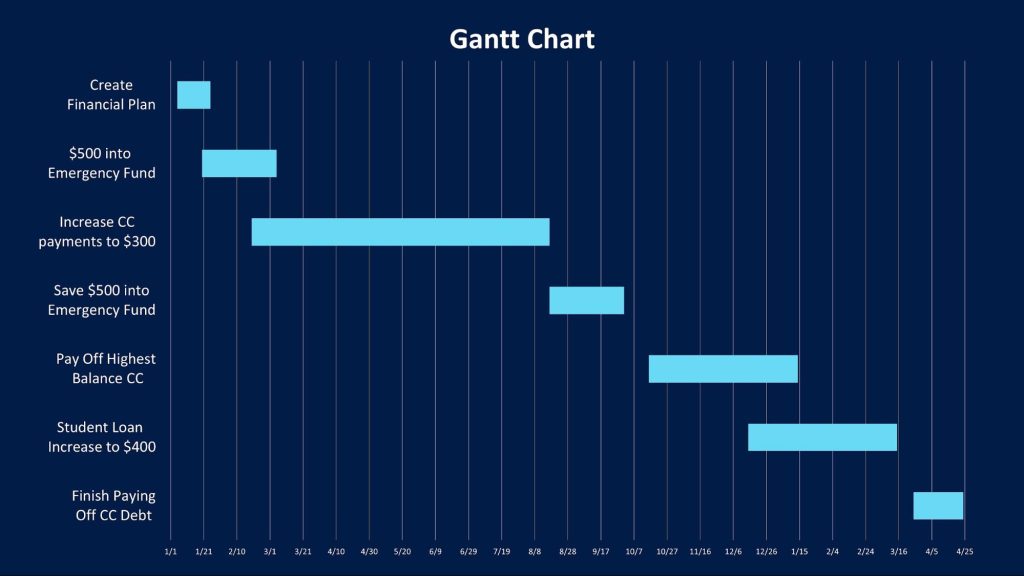

Figur: Übersicht über das Gantt-Diagramm

Beschreibung:

Der Artikel von Amplify diskutiert die Verwendung eines Gantt-Diagramms als Werkzeug zur Visualisierung und Planung der finanziellen Reise hin zu Stabilität. Ein Gantt-Diagramm ist ein Balkendiagramm, das einen Zeitplan von Aufgaben im Zeitverlauf darstellt und dabei hilft, finanzielle Ziele zu organisieren und zu priorisieren.

Die zentralen Thesen:

- A Gantt-Diagramm ist ein praktisches Tool zur Festlegung finanzieller Ziele und der zu ihrer Erreichung erforderlichen Schritte.

- Es hilft dabei Aufgaben visualisieren und Zeitpläne, wodurch der Prozess zur Erreichung finanzieller Stabilität weniger entmutigend wird.

- Das Diagramm sollte widerspiegeln realistische Zeitvorgaben und Budgets, die sich an den eigenen Einnahmen und Ausgaben orientieren, um erreichbare Ziele festzulegen.

Anwendung der Informationen:

Mithilfe eines Gantt-Diagramms können Einzelpersonen einen klaren und umsetzbaren Finanzplan erstellen. Mit dieser Methode können Fortschritte bei der Erreichung von Zielen wie der Rückzahlung von Schulden oder dem Sparen für ein Haus verfolgt werden. Regelmäßiges Durchsehen und Aktualisieren des Diagramms kann dazu beitragen, dass Einzelpersonen motiviert bleiben und ihre finanziellen Ziele verfolgen. Es handelt sich um eine visuelle Hilfe, die besonders nützlich sein kann für diejenigen, die neu in der Finanzplanung sind oder von einer strukturierten Darstellung ihrer Ziele profitieren.

4.5 Überwachung des Fortschritts

Überprüfen Sie Ihren Finanzplan regelmäßig, um Ihre Fortschritte bei der Erreichung Ihrer Ziele zu verfolgen. Anpassungen können aufgrund von Änderungen bei Einkommen, Ausgaben oder persönlichen Umständen erforderlich sein.

Beispiel: Alle sechs Monate überprüft Carlos seine Fortschritte beim Sparen und passt sein Budget an, um sein Ziel, ein kleines Unternehmen zu gründen, nicht aus den Augen zu verlieren.

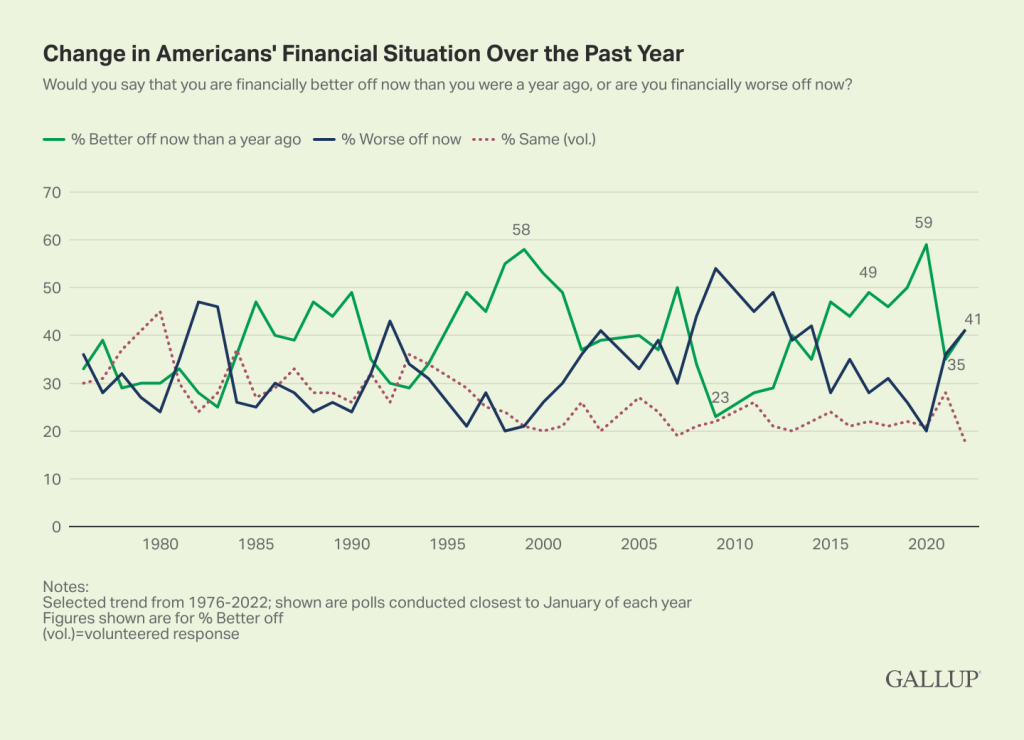

Figur: Veränderung der finanziellen Situation der Amerikaner im vergangenen Jahr

Beschreibung:

Die Grafik zeigt die Veränderung der finanziellen Situation der Amerikaner über mehrere Jahre hinweg und konzentriert sich insbesondere darauf, ob es ihnen im Vergleich zum Vorjahr „besser“ oder „schlechter“ ging. Die Daten reichen von 1980 bis 2022, mit einem bemerkenswerten Höhepunkt im Jahr 2020, als ein Rekordwert von 59% meldete, dass es ihnen besser ginge. Die Grafik zeigt Schwankungen im Laufe der Jahre, wobei aktuelle Daten darauf hinweisen, dass 41% der Erwachsenen in den USA das Gefühl haben, dass es ihnen finanziell besser geht als vor einem Jahr, ein leichter Anstieg gegenüber 35% im Januar 2021.

Die zentralen Thesen:

- Rekordhoch 59% der Amerikaner fühlten sich im Januar 2020, kurz vor Ausbruch der Coronavirus-Pandemie, finanziell besser gestellt.

- Im Januar 2021 fühlten sich nur 35% besser dran, was die finanziellen Auswirkungen der Pandemie widerspiegelte.

- Ab 2022, 41% der Amerikaner glauben, dass es ihnen finanziell besser geht als im Vorjahr, was auf eine leichte Erholung hindeutet.

Die Grafik verdeutlicht auch Zeiten des wirtschaftlichen Abschwungs, wie etwa Anfang der 1980er, Anfang der 1990er Jahre und den Zeitraum von 2008 bis 2012, in denen sich mehr Amerikaner finanziell schlechter gestellt fühlten.

Anwendung der Informationen:

Diese Daten bieten Einblicke in die finanzielle Stimmung der Amerikaner über mehrere Jahrzehnte und spiegeln die Wirtschaftslage, globale Ereignisse und politische Veränderungen wider. Für Anleger und Finanzanalysten kann das Verständnis dieser Trends einen wertvollen Kontext bieten, wenn sie Investitionsentscheidungen treffen oder wirtschaftliche Veränderungen vorhersagen. Das Erkennen der Faktoren, die die öffentliche Stimmung beeinflussen, kann politischen Entscheidungsträgern auch dabei helfen, wirtschaftliche Herausforderungen anzugehen und die finanzielle Stabilität der Bürger zu gewährleisten.

4.6 Philanthropie und wohltätige Spenden

Philanthropie bedeutet, Geld, Zeit oder Ressourcen für wohltätige Zwecke zu spenden, um anderen zu helfen und die Entwicklung der Gemeinschaft zu fördern. Oftmals spenden Menschen an Organisationen, deren Ziele mit ihren Werten übereinstimmen oder die sich mit Themen befassen, die ihnen am Herzen liegen.

Beispiel: Eine Liste gemeinnütziger Organisationen könnte eine örtliche Tafel, ein Tierheim und ein Alphabetisierungsprogramm enthalten. Spender könnten die Tafel unterstützen, um den Hunger zu bekämpfen, das Tierheim aus Tierliebe fördern und zum Alphabetisierungsprogramm beitragen, um die Bildung in ihrer Gemeinde zu verbessern.

Wohltätige Spenden

Motivationen und Vorteile:

Spenden an gemeinnützige Organisationen können persönliche Erfüllung bringen, wichtige Anliegen oder Dienstleistungen unterstützen und einen positiven Beitrag für die Gemeinschaft leisten. Zu den Vorteilen zählen emotionale Zufriedenheit, mögliche Steuervorteile und die Möglichkeit, zu sinnvollen Veränderungen beizutragen.

Beispiel: Jemand spendet möglicherweise an ein örtliches Tierheim aus Liebe zu Tieren und dem Wunsch, den Tierschutz zu unterstützen, und erlangt dadurch persönliche Befriedigung und das Gefühl, einen Beitrag zur Gemeinschaft zu leisten.

Recherche zu Wohltätigkeitsorganisationen:

Bei der Suche nach Spendenorganisationen ist es wichtig, deren Seriosität, finanzielle Lage und Wirkung zu überprüfen. Dies kann über Plattformen wie Charity Navigator oder das Better Business Bureau erfolgen. Zu den Schritten gehören die Überprüfung des Ausgabenverhältnisses, der Transparenz und des direkten Einflusses der Organisation auf ihren Zweck.

4.7 Kreditberichte und -bewertungen

Kreditberichte und -bewertungen sind wichtige Instrumente, die weit über Kreditentscheidungen hinaus Anwendung finden. Sie können sich auf Beschäftigungschancen, Wohnmöglichkeiten und Versicherungsprämien auswirken und spiegeln die finanzielle Zuverlässigkeit einer Person wider.

- Beschäftigung: Eine höhere Kreditwürdigkeit kann Arbeitgebern die Zuverlässigkeit und Verantwortungsbereitschaft eines Bewerbers signalisieren und somit Einfluss auf Einstellungsentscheidungen haben.

- Finanzielle Vorteile: Eine gute Bonität kann zu niedrigeren Zinssätzen für Kredite und Kreditkarten sowie zu günstigeren Konditionen von Versicherern und Vermietern führen.

4.8 Budgetplanung für finanzielle Ziele

Ein Budget ist ein Plan zur Verwaltung von Einnahmen und Ausgaben, der es Einzelpersonen ermöglicht, finanzielle Ziele durch strategische Zuweisung von Mitteln für Bedürfnisse, Wünsche, Ersparnisse und wohltätige Zwecke zu erreichen.

- Anpassung an Notfälle:

Die Einbeziehung von Notfallfonds in den Haushaltsplan gewährleistet die Vorbereitung auf unerwartete Ausgaben und schützt vor finanziellen Engpässen. - Budgetierungsinstrumente:

Die Nutzung von Tools wie Apps oder Tabellenkalkulationen kann die Nachverfolgung von Ausgaben und Ersparnissen vereinfachen und so das Erreichen finanzieller Ziele erleichtern.- Beispiel: Mint ist ein beliebtes Budgetierungstool, das Ihre Bankkonten, Kreditkarten, Kredite und Anlagen verknüpft und Ihnen so einen umfassenden Überblick über Ihre finanzielle Situation bietet. Es kategorisiert Transaktionen automatisch und hilft Nutzern, Ausgaben zu verfolgen, Budgets festzulegen und Einsparmöglichkeiten zu identifizieren, um ihre finanziellen Ziele effizienter zu erreichen. Die App bietet außerdem personalisierte Einblicke, Rechnungsverfolgung und Sparvorschläge, wodurch die Finanzverwaltung und das Erreichen finanzieller Ziele erleichtert werden.

- Beispiel #2: Nachdem Maya ihre Ausgaben erfasst hat, stellt sie fest, dass sie mehr für ihr Sparziel zurücklegen kann, indem sie weniger auswärts isst.

4.9 Finanzierung der Hochschulbildung

Die Finanzierung einer Ausbildung erfolgt häufig durch eine Kombination aus Stipendien, Zuschüssen, Studienkrediten, Nebenjobs und Ersparnissen. Wer diese Finanzierungsquellen kennt und nutzt, kann die Ausbildungskosten deutlich senken.

- FAFSADer Antrag auf Bundesstudentenhilfe (Free Application for Federal Student Aid) ist entscheidend für die Beurteilung der Anspruchsberechtigung auf Bundeshilfen, Stipendien und Arbeitsstudienprogramme.

- Community College: Der Besuch eines Community College für die ersten zwei Jahre vor dem Wechsel zu einer vierjährigen Hochschule kann die Gesamtkosten der Ausbildung erheblich reduzieren.

- Community Colleges haben in der Regel niedrigere Studiengebühren, und Studenten können Kosten für Unterkunft und Verpflegung sparen, indem sie zu Hause wohnen.

- Wenn beispielsweise die jährlichen Kosten an einem Community College $3.500 betragen, verglichen mit $20.000 an einer vierjährigen Universität, können Studierende allein in den ersten beiden Jahren über $30.000 an Studiengebühren sparen, ohne mögliche Einsparungen bei Unterkunft und anderen Ausgaben zu berücksichtigen.

- Beispiel #2: Alex bewirbt sich um Stipendien und plant, zwei Jahre lang ein Community College zu besuchen, um seine Studienkreditschulden zu minimieren, da er die langfristigen Vorteile niedrigerer Ausbildungskosten versteht.

- Stipendien: Geld, das aufgrund von Verdiensten wie akademischen Leistungen, sportlichen Fähigkeiten oder gesellschaftlichem Engagement vergeben wird und nicht zurückgezahlt werden muss.

- Institutionelle Stipendien: Viele Hochschulen bieten eigene Stipendien an, die auf unterschiedlichen Kriterien basieren. Besuchen Sie die Website oder das Büro für Studienfinanzierung der jeweiligen Hochschule.

- Private Stipendien: Organisationen, Unternehmen und Stiftungen vergeben Stipendien auf Grundlage akademischer Leistungen, Hobbys und persönlicher Interessen. Websites wie Fastweb und Scholarships.com helfen dabei, solche Möglichkeiten zu finden.

- Institutionelle Stipendien: Viele Hochschulen bieten eigene Stipendien an, die auf unterschiedlichen Kriterien basieren. Besuchen Sie die Website oder das Büro für Studienfinanzierung der jeweiligen Hochschule.

- Zuschüsse: Bedarfsorientierte Finanzhilfe, die nicht zurückgezahlt werden muss und häufig von Bund und Ländern bereitgestellt wird.

- Studentenkredite: Für die Ausbildung geliehenes Geld, das mit Zinsen zurückgezahlt werden muss. Bundesstudentenkredite bieten im Vergleich zu privaten Krediten oft niedrigere Zinssätze und flexiblere Rückzahlungsmöglichkeiten.

- Arbeits- und Studienprogramme: Bundes- oder institutionell finanzierte Programme, die es Studierenden ermöglichen, neben dem Studium in Teilzeit zu arbeiten, um Geld für ihre Ausbildungskosten zu verdienen.

- Ersparnisse und persönliche Gelder: Geld, das der Student oder seine Familie speziell für Ausbildungskosten angespart hat.

Jede Option hat ihre Vorteile und Auswirkungen auf das langfristige finanzielle Wohlergehen.

Szenario aus der Praxis: Ein Student, der eine Karriere im Ingenieurwesen anstrebt, recherchiert Stipendien für MINT-Fächer, beantragt staatliche Studentenkredite unter Berücksichtigung der Zinssätze und Rückzahlungsbedingungen und arbeitet nebenbei, um seine Schulden zu minimieren.

4.10 Unterstützung der Gemeinschaft und unternehmerische Verantwortung

Philanthropische, wohltätige und unternehmerische Organisationen spielen eine entscheidende Rolle in der Gemeindeentwicklung. Die Unterstützung von Organisationen, die mit den persönlichen Werten übereinstimmen, fördert das Gemeinwohl und die Lebensqualität.

- Philanthropie Es handelt sich dabei um Geldspenden für Zwecke, die darauf abzielen, das gesellschaftliche Wohlergehen und die Lebensqualität zu verbessern. Häufig wird es mit Großspenden von wohlhabenden Privatpersonen oder Stiftungen in Verbindung gebracht.

- Jemand spendet möglicherweise an eine Umweltorganisation, weil ihm der Klimawandel sehr am Herzen liegt.

- Jemand spendet möglicherweise an eine Umweltorganisation, weil ihm der Klimawandel sehr am Herzen liegt.

- Freiwilligendienst Es handelt sich um die unentgeltliche Bereitstellung von Zeit und Fähigkeiten zur Unterstützung eines Anliegens. Durch praktische Arbeit trägt es unmittelbar zur Gemeindeentwicklung bei.

- Wohltätigkeitsorganisationen Es handelt sich um Organisationen, die philanthropische Aktivitäten durchführen, um spezifische gesellschaftliche Bedürfnisse zu erfüllen. Sie sind auf Spenden und ehrenamtliche Helfer angewiesen, um ihre Tätigkeit ausüben zu können.

Während sich die Philanthropie auf finanzielle Beiträge konzentriert und Wohltätigkeitsorganisationen diese Gelder zur Umsetzung von Projekten verwalten, stellt der Freiwilligendienst die nötigen Arbeitskräfte bereit. Beide spielen eine wichtige Rolle bei der Förderung der Gemeindeentwicklung in verschiedenen Kulturen.

- Corporate Governance: Die Recherche nach Unternehmen mit einer Politik, die das Gemeinwohl fördert, kann als Grundlage für verantwortungsvolle Investitions- und Kaufentscheidungen dienen.

4.11 Unternehmensführung zur Förderung des Gemeinwohls und der Menschenrechte

Unternehmensführung bezeichnet das System von Regeln, Praktiken und Prozessen, durch die ein Unternehmen geleitet und kontrolliert wird. Unternehmen mit Governance-Richtlinien, die das Gemeinwohl und die Menschenrechte fördern, weisen häufig folgende Merkmale auf:

- Nachhaltige Praktiken priorisieren: Sie integrieren ökologische Nachhaltigkeit in ihre Geschäftsmodelle, reduzieren ihren CO2-Fußabdruck und fördern den Naturschutz.

- Gewährleistung fairer Arbeitspraktiken: Diese Unternehmen halten sich an faire Arbeitsstandards, darunter gerechte Löhne, sichere Arbeitsbedingungen und die Achtung des Rechts der Arbeitnehmer auf gewerkschaftliche Organisierung.

- Förderung von Vielfalt und Inklusion: Sie setzen sich für Vielfalt bei der Einstellung von Mitarbeitern ein und fördern ein integratives Arbeitsumfeld, das Unterschiede respektiert und wertschätzt.

- Engagieren Sie sich in der Gemeindeentwicklung: Sie investieren in lokale Gemeinschaften durch Spenden, Freiwilligeninitiativen und Projekte zur wirtschaftlichen Entwicklung.

- Ethische Standards einhalten: Sie wahren hohe ethische Standards in ihren Geschäftstätigkeiten, darunter Transparenz in der Finanzberichterstattung und Integrität im Umgang mit ihren Interessengruppen.

Beispiel: Patagonia, Inc., bekannt für sein Umweltengagement, verwendet nachhaltige Materialien und Verfahren, unterstützt weltweite Naturschutzprojekte und stellt sicher, dass seine Lieferkette seinem Bekenntnis zu ethischen und fairen Arbeitsbedingungen entspricht. Sein Corporate-Governance-Modell ist ein Beispiel für das Engagement für das Gemeinwohl und die Menschenrechte.

4.12 Auswahl von Finanzinstituten

Die Auswahl von Finanzinstituten, die zu den persönlichen und familiären Zielen passen, ist für eine langfristige Finanzplanung entscheidend. Die Bewertung der Vor- und Nachteile verschiedener Finanzprodukte und -dienstleistungen stellt sicher, dass die getroffenen Entscheidungen die übergeordneten finanziellen Ziele unterstützen.

Die Entwicklung eines Plans unter Einbeziehung verschiedener Finanzinstitute könnte Folgendes umfassen:

- Verwendung eines Kreditgenossenschaft für niedrigere Kreditzinsen und persönlichen Kundenservice.

- Die Entscheidung für eine Kreditgenossenschaft aufgrund ihrer niedrigeren Gebühren und gemeinschaftsorientierten Dienstleistungen entspricht Sarahs Ziel, innerhalb von fünf Jahren ein Eigenheim zu kaufen.

- Die Entscheidung für eine Kreditgenossenschaft aufgrund ihrer niedrigeren Gebühren und gemeinschaftsorientierten Dienstleistungen entspricht Sarahs Ziel, innerhalb von fünf Jahren ein Eigenheim zu kaufen.

- Investieren mit einem Online-Brokerage für niedrigere Gebühren und eine breite Palette an Anlagemöglichkeiten.

- Öffnen eines Hochzins-Sparkonto bei einer Online-Bank für Notfallgelder.

- Langfristige Planung: Die Entwicklung eines Plans, der die Stärken verschiedener Finanzinstitute nutzt, kann Spar-, Investitions- und Kreditstrategien optimieren und so den Weg für das Erreichen wichtiger Ziele wie Hochschulbildung und Altersvorsorge ebnen.

4.13 Vor- und Nachteile von Finanzprodukten

- Banken bieten Zuverlässigkeit und ein umfassendes Leistungsspektrum, haben aber möglicherweise höhere Gebühren und niedrigere Zinssätze auf Ersparnisse.

- Kreditgenossenschaften Sie bieten niedrigere Gebühren und bessere Zinssätze, verfügen aber möglicherweise über weniger Filialen und Geldautomaten.

- Scheckeinlösungsstellen bieten Komfort, aber zu einem hohen Preis.

- Produktgarantieversicherung bietet Schutz vor künftigen Produktfehlern, kann aber im Verhältnis zum Nutzen teuer sein.

4.14 Nachlassplanung und rechtliche Verantwortlichkeiten

Das Verständnis der Nachlassplanung und der rechtlichen Aspekte finanzieller Handlungen gewährleistet den Schutz des Vermögens und unterstützt eine verantwortungsvolle Mitgliedschaft in der Gemeinschaft.

- Dokumente zur Nachlassplanung: Testamente, Vorsorgevollmachten und Patientenverfügungen sind unerlässlich für die Regelung persönlicher und familiärer Angelegenheiten und unterstreichen die Wichtigkeit einer frühzeitigen Planung.

- Wille: Legt fest, wie Ihr Vermögen nach Ihrem Tod verteilt werden soll.

- Dauerhafte Vollmacht: Ermächtigt eine andere Person, in Ihrem Namen finanzielle oder rechtliche Entscheidungen zu treffen, falls Sie geschäftsunfähig werden.

- Patientenverfügung: Hier legen Sie Ihre Wünsche bezüglich der medizinischen Behandlung fest, falls Sie selbst nicht in der Lage sind, diese Entscheidungen mitzuteilen.

- Gesundheitsvollmacht: Beauftragt eine Person, für Sie Entscheidungen im Gesundheitswesen zu treffen, falls Sie dazu nicht in der Lage sind.

4.15 Folgen von Verstößen gegen Arbeits- oder Finanzgesetze

Verstöße gegen Bundes- und/oder Landesgesetze im Bereich Beschäftigung oder Finanzen können schwerwiegende Folgen für die beteiligten Personen und Unternehmen haben. Diese Gesetze dienen der Wahrung von Fairness, Transparenz und Integrität am Arbeitsplatz und im Finanzsystem. Im Folgenden sind die wichtigsten Folgen solcher Verstöße aufgeführt:

- Rechtliche und finanzielle Strafen

Zuwiderhandlungen können mit erheblichen Geldstrafen und rechtlichen Konsequenzen verbunden sein. Beispielsweise können Unternehmen, die gegen Arbeitsgesetze verstoßen, zur Zahlung von rückständigen Löhnen, Schadensersatz an betroffene Arbeitnehmer und hohen, von Aufsichtsbehörden verhängten Geldstrafen verpflichtet werden. Ebenso können Finanzbetrug oder Insiderhandel zu millionenschweren Geldstrafen sowohl für die beteiligten Personen als auch für die von ihnen vertretenen Unternehmen führen.

- Strafanzeigen und Freiheitsstrafe

Schwere Verstöße, insbesondere Betrug, Veruntreuung oder andere Formen finanzieller Unregelmäßigkeiten, können strafrechtliche Konsequenzen nach sich ziehen. Verurteilungen in solchen Fällen können eine Freiheitsstrafe zur Folge haben. Beispielsweise drohen Personen, die des Insiderhandels für schuldig befunden werden, erhebliche Haftstrafen, was die Bemühungen des Rechtssystems zur Abschreckung solchen Verhaltens unterstreicht.

- Zivilprozesse

Betroffene Parteien, wie beispielsweise Angestellte, Kunden oder Aktionäre, können zivilrechtliche Klagen einreichen, um Schadensersatz für die durch den Verstoß entstandenen Schäden zu fordern. Dies kann zu kostspieligen Rechtsstreitigkeiten, Vergleichen oder gerichtlich angeordneten Schadensersatzzahlungen führen und die finanzielle Belastung der schädigenden Partei weiter erhöhen.

- Reputationsschaden

Verstöße gegen Arbeits- und Finanzgesetze können den Ruf von Einzelpersonen und Unternehmen schwer schädigen. Reputationsschäden können zu Geschäftsverlusten, Schwierigkeiten bei der Gewinnung qualifizierter Mitarbeiter, sinkendem Anlegervertrauen und einem niedrigeren Aktienkurs börsennotierter Unternehmen führen. Die langfristigen Auswirkungen auf die Marke und Marktposition eines Unternehmens können verheerend und mitunter irreversibel sein.

- Betriebliche Einschränkungen oder Schließung

Aufsichtsbehörden können Unternehmen, die gegen Gesetze verstoßen, betriebliche Beschränkungen auferlegen. Diese können den Entzug von Lizenzen, die Einschränkung von Geschäftstätigkeiten oder, in extremen Fällen, die Anordnung der Betriebsschließung umfassen. Beispielsweise kann ein Finanzinstitut, das der Geldwäsche für schuldig befunden wird, mit Betriebsbeschränkungen rechnen oder sogar zur Betriebseinstellung gezwungen werden.

- Verstärkte Kontrolle und Überwachung

Unternehmen und Einzelpersonen, die gegen Gesetze verstoßen, müssen mit verstärkter Kontrolle durch Aufsichtsbehörden rechnen. Dies kann häufigere Prüfungen, die Überwachung von Geschäftspraktiken und Berichtspflichten umfassen. Die verstärkte Aufsicht kann zu höheren Betriebskosten führen und die Handlungsfähigkeit des Unternehmens weiter einschränken.

- Verlust der Berufslizenzen

Personen in reglementierten Berufen (z. B. Rechtsanwälte, Wirtschaftsprüfer, Gesundheitsfachkräfte), die gegen Gesetze verstoßen, müssen mit Disziplinarmaßnahmen bis hin zum Entzug ihrer Berufszulassung rechnen. Dies kann ihre Karriere im jeweiligen Berufsfeld faktisch beenden.

Beispiel: In einem aufsehenerregenden Fall führten die betrügerischen Praktiken der Enron Corporation zum Konkurs des Unternehmens, zu strafrechtlichen Anklagen gegen Führungskräfte und zu weitreichenden regulatorischen Reformen im Bereich der Unternehmensführung und Rechnungslegung. Der Sarbanes-Oxley Act wurde als Reaktion auf diesen und ähnliche Skandale erlassen, um Anleger vor möglichen Bilanzfälschungen durch Unternehmen zu schützen.

4.16 Interkulturelle Perspektiven auf das Finanzverhalten

Die Finanzplanung wird nicht nur von individuellen Werten und Zielen geprägt, sondern auch von kulturellen Einstellungen, Annahmen und Verhaltensweisen im Umgang mit Geld. In verschiedenen Kulturen unterscheiden sich die Normen bezüglich Sparen, Ausgeben, Spenden und sogar der Art und Weise, wie über Geld gesprochen wird, erheblich.

In manchen Kulturen ist es beispielsweise üblich, dass mehrere Generationen zusammenleben und ihre Ressourcen teilen, was Einfluss darauf hat, wie finanzielle Ziele gesetzt und geteilt werden. Andere Kulturen hingegen betonen die individuelle finanzielle Unabhängigkeit und den frühen Vermögensaufbau. Das Verständnis dieser Zusammenhänge kann das Bewusstsein dafür schärfen, wie Kultur finanzielle Entscheidungen beeinflusst, und fördert Respekt und Anpassungsfähigkeit im globalen Finanzwesen.

AnwendungVergleichen Sie die unterschiedlichen Einstellungen zum Sparen und Investieren in kollektivistischen Kulturen (z. B. Japan oder Indien) und individualistischen Kulturen (z. B. den USA oder Kanada). Erörtern Sie, wie sich diese Unterschiede auf die Finanzplanung von Familien, Spendenverhalten oder Budgetierungspraktiken auswirken können.

4.17 Nachlassplanung und rechtliche Implikationen genauer betrachtet

Die Nachlassplanung umfasst mehr als nur ein allgemeines Verständnis von juristischen Dokumenten. Die Kenntnis der spezifische Komponenten Und Auswirkungen auf den Staat ist unerlässlich, um sicherzustellen, dass die Wünsche des Verstorbenen respektiert und rechtliche Probleme für die Hinterbliebenen minimiert werden.

Hauptbestandteile eines einfachen Testaments:

- Testamentsvollstreckerbenennung: Bestimmt eine Person, die die Anweisungen des Testaments ausführt.

- Begünstigte: Listet die Erben des Vermögens auf.

- Vormundschaftsbestimmungen: Benennt Betreuungspersonen für minderjährige Kinder.

- Vermögensverteilung: Enthält Details zur Aufteilung von Besitz und Finanzen.

Tod ohne gültiges Testament (gesetzliche Erbfolge)Stirbt jemand ohne Testament, wird sein Vermögen nach den gesetzlichen Erbfolgebestimmungen des jeweiligen Bundesstaates verteilt. Diese Bestimmungen sehen in der Regel Ehepartner und Kinder als Erben vor, können aber je nach Bundesstaat variieren. Das Verfahren kann langwierig sein und entspricht möglicherweise nicht den tatsächlichen Wünschen des Verstorbenen.

Dauerhafte Vorsorgevollmacht und GesundheitsvollmachtDiese Dokumente ermöglichen es einer Vertrauensperson, im Falle Ihrer Geschäftsunfähigkeit finanzielle oder medizinische Entscheidungen zu treffen. Patientenverfügung beschreibt konkrete medizinische Behandlungen, die Sie wünschen oder ablehnen.

4.18 Das US-Finanzsystem und die Finanzinstitutionen verstehen

Individuelle Finanzplanung ist zwar unerlässlich, doch ein grundlegendes Verständnis des nationalen Finanzsystems verbessert die Entscheidungsfindung. Das US-Finanzsystem umfasst:

- Banken und Kreditgenossenschaften (traditionelle Finanzdienstleistungen)

- Finanzmärkte (z. B. Aktien- und Anleihemärkte)

- Das Federal Reserve System, die die Geldmenge und die Zinssätze durch die Geldpolitik steuert

Zum Beispiel die Federal Reserve Sie beeinflusst die Zinssätze durch die Anpassung des Leitzinses, was sich auf alles auswirken kann, von Studentenkrediten bis hin zu Hypothekenzinsen.

AnwendungWenn die US-Notenbank die Zinsen senkt, werden Kredite günstiger, was die Menschen dazu anregt, Kredite aufzunehmen oder in die Expansion ihrer Unternehmen zu investieren. Umgekehrt kann Sparen aufgrund geringerer Renditen weniger attraktiv werden.

4.19 Durchführung von Kernbankaufgaben

Finanzielle Allgemeinbildung bedeutet auch zu wissen, wie man alltägliche Bankgeschäfte erledigen:

- KontoabstimmungVergleichen Sie Ihre Aufzeichnungen mit den Kontoauszügen, um sicherzustellen, dass keine Fehler vorliegen.

- einen Scheck ausstellen: In manchen Situationen immer noch relevant; es ist unerlässlich, es korrekt auszufüllen, um Betrug zu vermeiden.

- Überprüfung der Kontogenauigkeit: Überprüfen Sie regelmäßig Transaktionen auf unautorisierte Aktivitäten und melden Sie Probleme umgehend.

Übungsaufgabe: Simulieren Sie den Abgleich eines Kontoauszugs mithilfe einer Budgetierungs-App oder Tabellenkalkulation und identifizieren Sie etwaige Unstimmigkeiten.

4.20 Gemeinsame Finanzplanung

Finanzielle Entscheidungen sind oft effektiver, wenn sie gemeinsam getroffen werden. Das Teilen finanzieller Ziele mit vertrauten Personen – wie Familienmitgliedern, Finanzberatern oder Sparringspartnern – kann die Erfolgswahrscheinlichkeit erhöhen.

Vorteile der kollaborativen Planung:

- Fördert kontinuierlichen Fortschritt durch Verantwortlichkeit

- Ermöglicht die Bündelung von Ressourcen (z. B. gemeinsame Familiensparziele).

- Bietet verschiedene Perspektiven auf die Zielpriorisierung

BeispielGeschwister könnten sich zusammentun, um gemeinsam das Ziel zu verfolgen, eine Immobilie für ihre alternden Eltern zu erwerben, indem sie ihre finanziellen Ressourcen bündeln und klare Meilensteine für das Sparen und die Budgetplanung festlegen.

Abschluss

Dieses Kapitel beschreibt, wie effektive Finanzplanung, das Verständnis der Auswirkungen von Krediten, strategische Budgetierung, achtsame Philanthropie und die sorgfältige Auswahl von Finanzinstituten dazu beitragen, persönliche finanzielle Ziele zu erreichen und das Gemeinwohl insgesamt zu fördern.

Wichtige Unterrichtsinformationen:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Aber elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.