Kapitel 7: Sparen und Notgroschen

Lernziele der Lektion:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Aber elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Einführung in Spar- und Finanzprodukte

Das Verständnis verschiedener Finanzprodukte und der Bedeutung des Sparens ist für ein effektives persönliches Finanzmanagement unerlässlich. Dieses Kapitel befasst sich mit unterschiedlichen Arten von Bankkonten, der Wichtigkeit von Notfallfonds und den Auswirkungen von Inflation und Zinssätzen auf Ersparnisse. Darüber hinaus werden die Grundlagen von Finanzinstituten und die effektive Verwaltung und Vermehrung persönlicher Finanzen behandelt.

7.1 Arten von Konten und Finanzdienstleistungen

Finanzinstitute bieten eine Reihe von Konten und Dienstleistungen an, die jeweils auf spezifische finanzielle Bedürfnisse zugeschnitten sind:

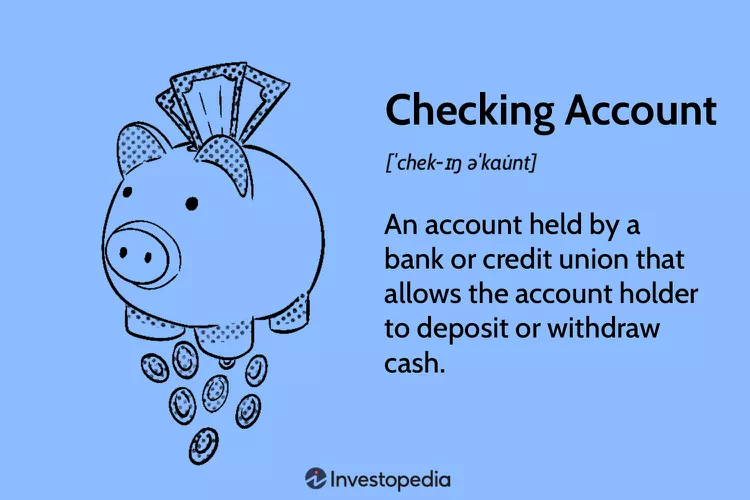

Girokonten:

Wird für tägliche Transaktionen verwendet. Sie werden üblicherweise mit einer Debitkarte geliefert und bieten unbegrenzte Ein- und Auszahlungen an.

- Vorteile: Einfacher Zugriff auf Guthaben, Zugriff mit Debitkarte, Online-Rechnungszahlung.

- Nachteile: In der Regel werden nur geringe oder gar keine Zinsen verdient.

Sparkonten:

Zielt auf kurzfristiges Sparen ab. Bietet Zinsen auf das angelegte Kapital.

- Vorteile: Zinsen erhalten, geringes Risiko.

- Nachteile: Begrenzte Abhebungsmöglichkeiten, möglicherweise niedrigere Zinssätze im Vergleich zu anderen Sparprodukten.

Geldmarktkonten (MMAs):

Eine Mischung aus Giro- und Sparkonten, in der Regel mit höheren Zinssätzen und höheren Mindestguthabenanforderungen.

- Vorteile: Höhere Zinssätze, Scheckausstellungsrecht.

- Nachteile: Hohe Mindestguthabenanforderungen, begrenzte Transaktionsmöglichkeiten.

Einlagenzertifikate (CDs):

Festgeldkonto mit garantiertem Zinssatz.

- Vorteile: Höhere Zinssätze im Vergleich zu Sparkonten, feste Renditen.

- Nachteile: Strafgebühren bei vorzeitiger Auszahlung, das Geld ist bis zum Ablauf der Laufzeit nicht verfügbar.

Abbildung: Was ist ein Girokonto?

Beschreibung:

Dieses Bild definiert visuell ein Girokonto, Das Online-Finanzportal ist ein wichtiges Instrument zur Verwaltung der täglichen Finanzen. Es hebt die wichtigsten Merkmale des Kontos hervor, wie zum Beispiel … Debitkarte und Papier Schecks, Diese werden zum Einkaufen und Bezahlen von Rechnungen verwendet. Die Grafik dient als einfache Einführung in eines der grundlegendsten und wichtigsten Produkte im Bereich der persönlichen Finanzen.

Die zentralen Thesen:

- A Girokonto ist eine Art Bankkonto, das Ihnen einen einfachen Zugriff auf Ihr Geld für tägliche Transaktionen ermöglicht.

- Es ist für hohe Ansprüche konzipiert. Liquidität, Das bedeutet, dass Sie Ihr Geld schnell mit Mitteln wie einer Debitkarte, einem Geldautomaten oder Online-Überweisungen abheben oder ausgeben können.

- Der Hauptzweck dieses Kontos ist das Ausgeben und Rechnungszahlungen, nicht, um Zinsen zu erhalten; die meisten Girokonten bieten kaum oder gar keine Zinsen auf Ihr Guthaben.

- Die Nachverfolgung Ihrer Transaktionen anhand eines Kontoauszugs oder eines Online-Portals ist von entscheidender Bedeutung für Budgetierung und die Vermeidung von Kontoüberziehungen.

Anwendung der Informationen:

- A Girokonto ist die Grundlage der persönlichen Finanzverwaltung und fungiert als operatives Zentrum für Ihre Einnahmen und Ausgaben.

- Der Umgang mit einem Girokonto zu erlernen ist ein entscheidender erster Schritt zur Schaffung eines Budget, indem Sie Ihre Ausgaben im Blick behalten und gute finanzielle Gewohnheiten entwickeln.

- Für alle, die sich neu mit Finanzen auseinandersetzen, ist dieses Konto ein unverzichtbares Instrument, um Geld sicher zu verwahren, Rechnungen effizient zu bezahlen und an der modernen Wirtschaft teilzunehmen.

Kontoeröffnung und -verwaltung:

Die Eröffnung eines Bankkontos erfordert in der Regel die Angabe persönlicher Daten, der Sozialversicherungsnummer und eine Ersteinzahlung. Zur Kontoführung gehören die Überwachung des Kontostands, Ein- und Auszahlungen sowie das Verständnis von Gebühren wie Mindestguthabenanforderungen und Überziehungsgebühren.

Kontokomponenten:

Die Kontonummer identifiziert Ihr Konto eindeutig, während die Bankleitzahl Ihre Bank identifiziert – unerlässlich für Direkteinzahlungen und die Einrichtung von automatischen Zahlungen.

Kreditgenossenschaften vs. Geschäftsbanken:

Genossenschaftsbanken bieten in der Regel niedrigere Gebühren und bessere Zinssätze, verfügen aber möglicherweise über weniger Filialen und ein geringeres Serviceangebot. Geschäftsbanken bieten ein breiteres Leistungsspektrum, verlangen aber unter Umständen höhere Gebühren.

Bewertung von Finanzprodukten für Studierende

Studierende sollten Folgendes beachten: Giro- und Sparkonten mit niedrigen Gebühren, einfachem Zugang zu Geldern und Bildungsangeboten zur Unterstützung bei der Verwaltung ihrer Finanzen. Vorteile Dazu gehört das Erlernen des Umgangs mit Geld und das Erhalten von Zinsen auf Ersparnisse. Nachteile Dies kann die Einhaltung von Mindestguthabenanforderungen oder die Berücksichtigung potenzieller Gebühren beinhalten.

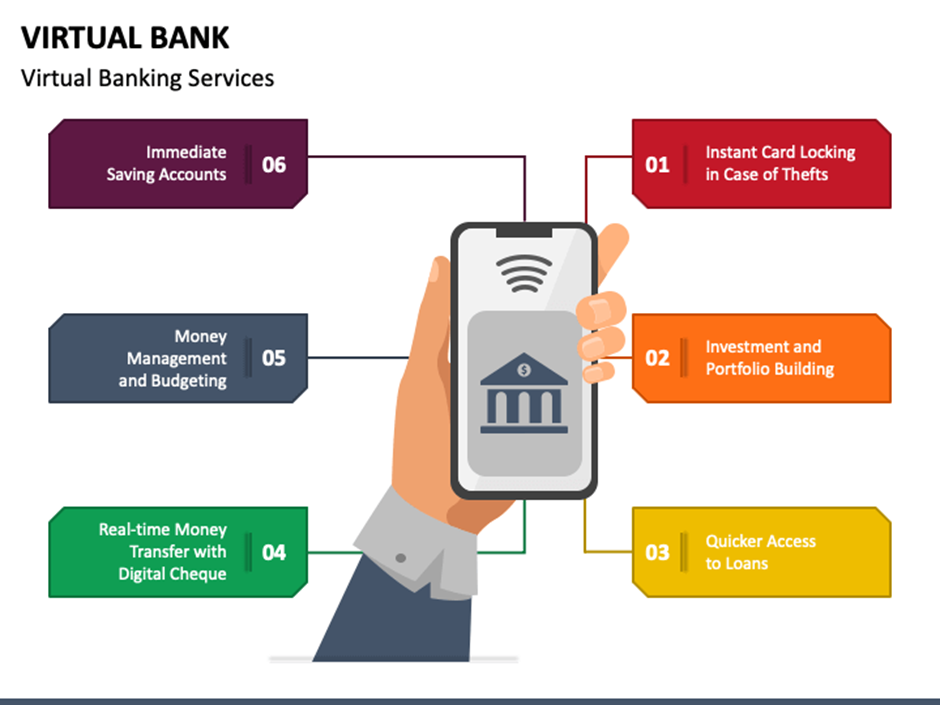

7.2 Online-Banking und Kontoverwaltung

Online-Banking bietet bequemen Zugriff auf Finanzdienstleistungen wie Kontoeröffnung, Kontostandsabfrage und Geldtransfers. Wichtige Aspekte sind das Verständnis der Mindestguthabenanforderungen, monatlichen Gebühren, Überziehungsgebühren und Zinssätze. Es ist unerlässlich, die Kontostände regelmäßig zu überprüfen und zu verwalten, um sicherzustellen, dass die Transaktionen gedeckt sind und Gebühren vermieden werden.

Figur: Wichtigste Vorteile des Online-Bankings

Beschreibung:

Diese Grafik veranschaulicht die wichtigsten Vorteile der Verwendung Online-Banking Für die Verwaltung privater oder geschäftlicher Finanzen. Es hebt visuell wichtige Funktionen hervor, wie den 24/7-Kontozugriff von jedem Gerät aus, die einfache Durchführung digitaler Zahlungen und die Echtzeit-Transaktionsüberwachung. Die Kernaussage ist, dass Online-Banking eine bequemere, effizientere und leistungsfähigere Möglichkeit bietet, Finanzangelegenheiten zu erledigen.

Die zentralen Thesen:

- Ständige Erreichbarkeit: Ein großer Vorteil des Online-Bankings ist 24/7-Zugang Sie können von überall mit Internetanschluss auf Ihre Konten zugreifen, sodass Sie keine Bankfiliale mehr aufsuchen müssen.

- Effizienz und Kosteneinsparungen: Es spart erheblich Zeit, indem es Ihnen ermöglicht, Automatisierte Rechnungszahlungen und ermöglicht sofortige Geldtransfers und ist oft mit niedrigeren Gebühren als herkömmliche Bankdienstleistungen verbunden.

- Verbesserte Finanzkontrolle: Online-Banking bietet Echtzeit-Sichtbarkeit in Ihre Transaktionen und Kontostände, was für eine genaue Budgetplanung und ein effektives Cashflow-Management unerlässlich ist.

- Vereinfachte Datenerfassung: Viele Plattformen können integriert werden mit Buchhaltungssoftware, das die Buchhaltung automatisiert und die Finanzberichterstattung für Privatpersonen und Unternehmen deutlich vereinfacht.

Anwendung der Informationen:

- Adoption Online-Banking ist ein grundlegender Schritt für moderne und effiziente Geldmanagement.

- Es bietet die Werkzeuge, um aktiv Behalten Sie Ihre Ausgaben im Blick, Automatisieren Sie Ihre Sparbeiträge und behalten Sie stets einen klaren und aktuellen Überblick über Ihre finanzielle Situation.

- Durch die Nutzung dieser digitalen Tools können Sie den Zeitaufwand für die Finanzverwaltung reduzieren und mehr Energie in die Erreichung Ihrer Hauptziele investieren, wie zum Beispiel Investieren für die Zukunft oder zum Ausbau eines Unternehmens.

Zinssätze und Ersparnisse

Steigt die Kreditnachfrage, bieten Banken möglicherweise höhere Zinsen auf Einlagen an, um mehr Sparer zu gewinnen und ihnen so die Mittel für die Kreditvergabe zur Verfügung zu stellen. Umgekehrt sinkt die Kreditnachfrage in einem gesättigten Kreditmarkt oder bei einem wirtschaftlichen Abschwung, und Banken senken unter Umständen die Zinsen auf Sparkonten.

Mobile Zahlungskonten im Vergleich zum traditionellen Bankwesen

Mobile Zahlungskonten bieten Komfort und Benutzerfreundlichkeit, bringen aber in der Regel keine Zinsen ein, wodurch das Potenzial für Sparwachstum im Vergleich zu traditionellen Konten geringer ist. Sparkonten, die Zinsen bieten. Kryptowährungskonten Sie bieten zwar eine hohe Volatilität und ein hohes Renditepotenzial, sind aber nicht staatlich abgesichert, im Gegensatz zur Sicherheit und dem stetigen Wachstumspotenzial staatlich abgesicherter Sparkonten.

7.3 Vergleich von mobilen Zahlungskonten, Kryptowährungskonten und traditionellen Bankkonten

Mobile Zahlungsplattformen wie Venmo oder Cash App und Kryptowährungs-Wallets bieten zwar Komfort und schnelle Transaktionen, aber in der Regel keine Zinsen oder staatliche Einlagensicherung (wie die der FDIC oder NCUA). Traditionelle Spar- und Girokonten bergen ein geringeres Risiko, bieten Zinsen (wenn auch nur geringe) und sind bis zu bestimmten Grenzen gegen Bankeninsolvenzen abgesichert.

Besonderheit | Mobile Zahlungen | Kryptowährungskonten | Traditionelle Bankkonten |

Versicherung | Keine staatliche Versicherung | Keine staatliche Versicherung | FDIC/NCUA-versichert |

Zinserträge | Keiner | Sehr selten | Häufig (gering bis mittel) |

Zugänglichkeit | Hoch (sofortige Übertragung) | Hoch (globaler Zugang) | Hoch (Geldautomat, Online-Banking) |

Risikostufe | Mittel bis hoch | Hoch (Marktvolatilität) | Niedrig |

7.4 Warum Festgeldanlagen in der Regel höhere Zinsen bieten

Festgeldanlagen bieten in der Regel höhere Zinsen als reguläre Sparkonten oder verzinste Girokonten, da Anleger ihr Geld für einen bestimmten Zeitraum anlegen müssen. Diese Bindung gibt Banken mehr Planungssicherheit hinsichtlich der Verfügbarkeit von Mitteln für Kredite und Investitionen. Im Gegenzug für den Verzicht auf Liquidität (den einfachen Zugriff auf ihr Geld) werden Anleger mit höheren Zinsen belohnt. Vorzeitige Auszahlungen sind oft mit Gebühren verbunden, was die Wichtigkeit unterstreicht, das Geld bis zum Ende der Laufzeit anzulegen.

Beispiel:

Ein Sparkonto bietet möglicherweise einen Zinssatz von 1%, während ein 12-monatiges Festgeldkonto im gleichen Zeitraum 4% bieten könnte.

Vorteile:

- Höhere garantierte Renditen über die gesamte Laufzeit.

- Sicheres und planbares Wachstum.

Nachteile:

- Die Gelder sind bis zur Fälligkeit gesperrt.

- Strafen für vorzeitige Kündigung.

7.5 Auswirkungen der Kreditnachfrage auf die Einlagenzinsen

Steigt die Kreditnachfrage, benötigen Banken oft zusätzliche Mittel, um diese zu decken. Um mehr Einlagen zu gewinnen (die sie zur Finanzierung neuer Kredite verwenden), bieten sie unter Umständen höhere Zinsen auf Sparkonten, Festgeldanlagen und andere Einlagenprodukte an. Im Wesentlichen sind Banken bereit, mehr zu zahlen, um Geld zu erhalten, das sie gewinnbringend verleihen können.

Beispiel:

Wenn die Anträge auf Hypotheken deutlich zunehmen, könnten Banken die Einlagenzinsen von 1,51 TP3T auf 21 TP3T anheben, um Sparer anzulocken und ihren Finanzierungsbedarf auszugleichen.

7.6 Marktbedingungen, die zu niedrigeren Sparzinsen führen

In Zeiten wirtschaftlicher Abschwächung oder wenn Verbraucher und Unternehmen weniger Kredite aufnehmen, benötigen Banken weniger Einlagen. Daher senken sie unter Umständen die Zinsen für Sparkonten. Dies geschieht häufig in Rezessionen oder wenn Zentralbanken die Leitzinsen senken, um die Wirtschaft anzukurbeln.

Beispiel:

Während einer Rezession könnten Banken die Zinssätze für Sparkonten von 21 % auf 0,51 % senken, was die geringere Kreditnachfrage und die wirtschaftliche Lage widerspiegelt.

7.7 Auswirkungen von Ausgaben im Vergleich zu Sparen

Die Entscheidung zwischen sofortigem Konsum und Sparen für die Zukunft ist ein weit verbreitetes Dilemma. Sofortige Bedürfnisbefriedigung kann zu Bedauern führen, wenn sie das Erreichen wichtigerer finanzieller Ziele, wie den Kauf eines Eigenheims oder die Sicherung eines komfortablen Ruhestands, verhindert.

Szenario 1:

Emily kauft sich spontan einen teuren Laptop, angelockt von dessen fortschrittlichen Funktionen. Monate später bereut sie, das Geld nicht für eine Weiterbildung gespart zu haben, die ihre Karriere hätte voranbringen können. Dies unterstreicht, wie wichtig es ist, langfristige finanzielle Ziele über kurzfristige Befriedigung zu stellen.

Szenario 2:

Nachdem Jake einen Bonus erhalten hat, bucht er sofort einen teuren Urlaub. Obwohl er ihn genießt, wünscht er sich später, er hätte einen Teil des Geldes für Notfälle zurückgelegt, als sein Auto unerwartet repariert werden muss. Dies verdeutlicht, wie wichtig es ist, das Gleichgewicht zwischen dem Genuss des Augenblicks und der Vorsorge für die Zukunft zu wahren.

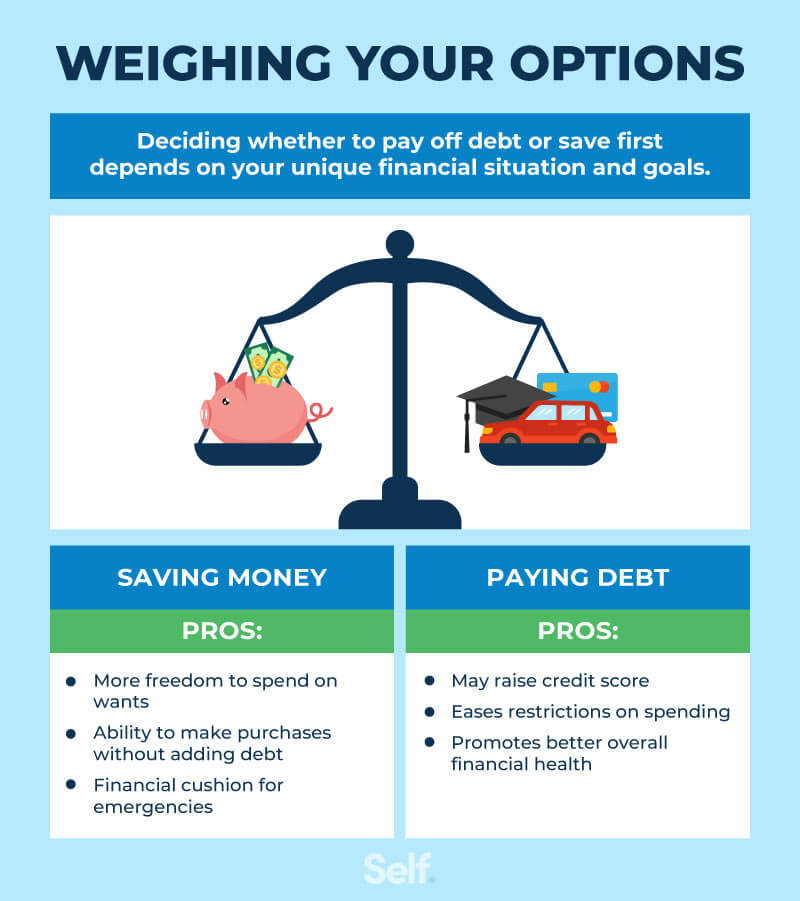

Figur: Schulden tilgen oder Geld sparen: Was kommt zuerst?

Beschreibung:

Dieses Bild thematisiert das weit verbreitete finanzielle Dilemma, ob man sich auf Folgendes konzentrieren sollte Schulden abbezahlen oder Gebäudeeinsparungen. Es bietet eine klare, schrittweise Anleitung, die Ihnen hilft zu entscheiden, wo Sie Ihr Geld zuerst anlegen sollten. Das Rahmenwerk unterstützt Sie bei der Entwicklung einer ausgewogenen Strategie, mit der Sie ein finanzielles Sicherheitsnetz aufbauen und gleichzeitig Schulden effizient abbauen können.

Die zentralen Thesen:

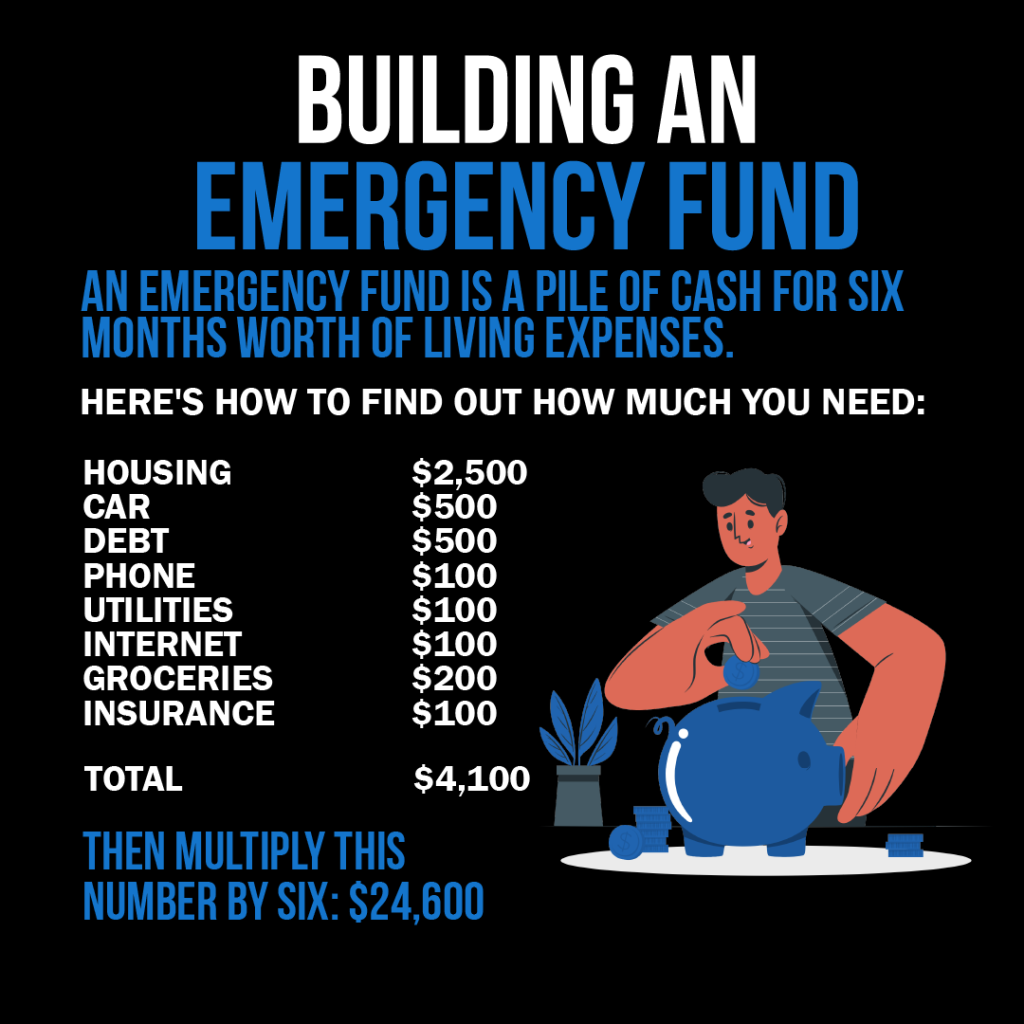

- Die erste Priorität für fast jeden sollte der Bau eines Starter-Systems sein. Notfallfonds von mindestens $500 bis $1.000. Dies verhindert, dass Sie durch kleinere Notfälle in weitere Schulden geraten.

- Nachdem Sie einen kleinen Notfallfonds angelegt haben, sollten Sie alle Schulden zügig tilgen. hochverzinsliche Schulden, Ähnlich wie bei Kreditkartenschulden sind die Zinsen oft sehr hoch.

- Wenn Ihr Arbeitgeber einen Altersvorsorgeplan mit einem anbietet Firmenübereinstimmung, Leisten Sie einen ausreichenden Beitrag, um den vollen Zuschuss zu erhalten, da dies im Wesentlichen einer Rendite von 100% auf Ihre Investition entspricht und höchste Priorität hat.

- Sobald die hochverzinsten Schulden getilgt sind, können Sie eine ausgewogener Ansatz Indem Sie gleichzeitig Ihren kompletten Notfallfonds für 3-6 Monate aufbauen und für andere langfristige Ziele sparen.

Anwendung der Informationen:

- Dieses Modell bietet einen klaren Leitfaden, der Ihnen hilft, kluge Entscheidungen zu treffen und finanziellen Stress zu reduzieren, wenn Sie mit Konkurrenz zu kämpfen haben. finanzielle Prioritäten.

- Sie können dieses Framework nutzen, um ein effektives zu erstellen Cashflow-Plan, um sicherzustellen, dass Ihr Geld so wirkungsvoll wie möglich eingesetzt wird.

- Indem Sie diese Schritte befolgen – Anfänger Notfallfonds, angreifend hochverzinsliche Schulden, und die Sicherstellung eines passenden Arbeitgebers können Sie eine starke Beziehung aufbauen. finanzielle Stiftung zur zukünftigen Vermögensbildung.

7.8 Inflation und Zinssätze

Inflation mindert mit der Zeit den Wert des Geldes und damit die Kaufkraft von Ersparnissen. Der Nominalzins berücksichtigt die Inflation nicht, während der Realzins (Nominalzins minus Inflationsrate) das tatsächliche Wachstum der Ersparnisse angibt. Sparer sollten einen Nominalzins anstreben, der die Inflation übersteigt, um den Wert ihrer Ersparnisse zu erhalten.

Zinssatz = Nominalzins – Inflationsrate

Beispiel:

Beträgt der Nominalzins eines Sparkontos 3% und die Inflationsrate 2%, so ergibt sich ein effektiver Realzins von 1%. Inflationsbereinigt wächst die Kaufkraft des Geldes auf diesem Konto innerhalb eines Jahres also nur um 1%. Dies unterstreicht, wie wichtig es ist, Spar- oder Anlageoptionen zu wählen, die die Inflation übertreffen, um langfristig tatsächlich Vermögen aufzubauen.

7.9 Inflationsschutz und I-Bonds

Anleihen dienen dem Schutz vor Inflation, da ihre Zinssätze sich an die Inflation anpassen. Steigt die Inflation, erhöht sich auch der Zinssatz für Anleihen. Dadurch bleibt die Kaufkraft der Ersparnisse langfristig erhalten, anders als bei herkömmlichen Festgeldanlagen, wo feste Zinssätze in Zeiten hoher Inflation zu negativen Realrenditen führen können.

Zukunftswert und Diskontierung

Figur: Berechnung des zukünftigen Werts eines einzelnen Zahlungsstroms

Beschreibung:

Die Infografik veranschaulicht wahrscheinlich die Formel zur Berechnung des zukünftigen Wertes eines einzelnen Zahlungsstroms, ein grundlegendes Konzept im Finanzwesen. Mithilfe dieser Formel lässt sich verstehen, wie hoch eine heute getätigte Investition bei einem bestimmten Zinssatz in der Zukunft anwachsen wird. Die Formel lautet üblicherweise: FV = PV(1 + r)^n, wobei FV der zukünftige Wert, PV der Barwert, r der Zinssatz und n die Anzahl der Perioden ist.

Die zentralen Thesen:

- Die Formel für den zukünftigen Wert (FV) ist entscheidend für die Berechnung, wie Investitionen im Laufe der Zeit wachsen.

- Das Verständnis dieser Formel ermöglicht es Anlegern, den Wert von Investitionen in der Zukunft abzuschätzen.

- Zu den Variablen in der Formel gehören der Barwert (PV), der Zinssatz (r) und die Anzahl der Perioden (n), die jeweils eine entscheidende Rolle bei der Berechnung spielen.

Anwendung der Informationen:

Dieses Konzept ist unerlässlich für alle, die sich mit Finanzplanung, Investitionsanalyse oder dem Sparen für zukünftige Ziele beschäftigen. Durch die Anwendung dieser Formel können Anleger fundierte Anlageentscheidungen treffen und verstehen, wie sich unterschiedliche Zinssätze und Anlagezeiträume auf das Wachstum ihres Vermögens auswirken. Es fördert strategisches Investieren und hilft, realistische Erwartungen an die Rendite zu entwickeln – eine grundlegende Voraussetzung für langfristige Finanzplanung und Vermögensaufbau.

Mithilfe einer Tabellenkalkulation berechnen wir, dass ein 10-Jähriger monatlich 1.200 € sparen muss, um sich ein Jahr Studiengebühren leisten zu können, die in acht Jahren auf 1.200 € geschätzt werden. Bei einem jährlichen Zinssatz von 51 % beträgt der Zinssatz 1.200 €. Dieses Beispiel veranschaulicht die Diskontierung des zukünftigen Geldwertes unter Berücksichtigung der Zinsen, um zu ermitteln, wie viel heute gespart werden muss, um zukünftige finanzielle Ziele zu erreichen.

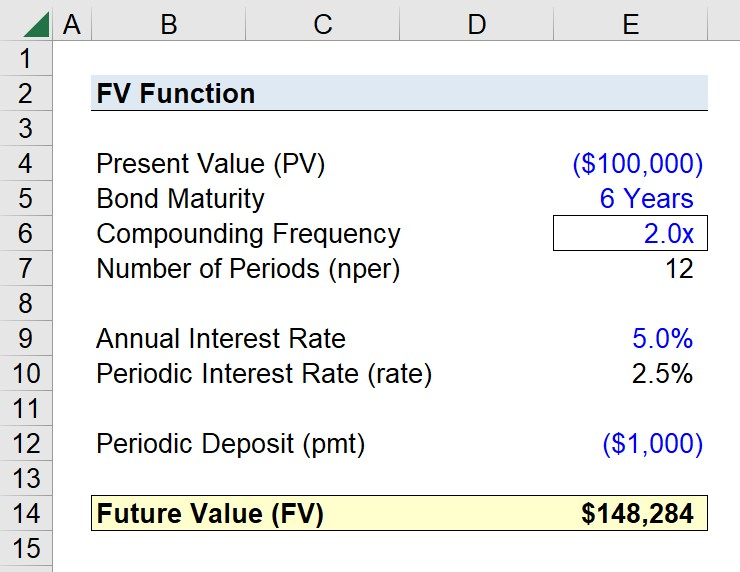

Figur: Berechnung des zukünftigen Werts mithilfe der Funktion FV in Excel

Beschreibung:

Die Infografik veranschaulicht vermutlich die Verwendung der Funktion ZW in Excel zur Berechnung des zukünftigen Werts einer Investition bei konstantem Zinssatz über mehrere Perioden. Die Funktion ZW ist ein leistungsstarkes Werkzeug in Excel für die Finanzanalyse. Sie ermöglicht die Eingabe von Variablen wie Zinssatz, Anzahl der Perioden, Zahlungen, Barwert und Zahlungsart (ob die Zahlungen am Anfang oder Ende der Perioden erfolgen), um den zukünftigen Wert einer Investition zu berechnen.

Die zentralen Thesen:

- Die Funktion FV in Excel ist unerlässlich für die Berechnung des zukünftigen Wertes von Investitionen.

- Zu den wichtigsten Eingangsgrößen für die FV-Funktion gehören Zinssatz, Anzahl der Perioden, periodische Zahlungen, Barwert und Zahlungszeitpunkt.

- Das Verständnis der Anwendung der FV-Funktion kann die Fähigkeiten im Bereich der Finanzmodellierung und Investitionsanalyse erheblich verbessern.

Anwendung der Informationen:

Dieses Wissen ist unerlässlich für Studierende der Finanzwissenschaften, Finanzanalysten und alle, die sich mit Investitionsplanung oder -analyse befassen. Durch die Beherrschung der FV-Funktion können Anwender schnell den potenziellen zukünftigen Wert von Investitionen einschätzen und so fundierte Entscheidungen treffen. Sie ist besonders nützlich, um das Wachstum von Sparkonten, Altersvorsorgefonds oder anderen Anlagen im Zeitverlauf zu bewerten und ein klares Bild der finanziellen Zukunft zu erhalten.

7.10 Anzahlungen und Kredite

Eine Anzahlung bei einem Kredit, wie beispielsweise eine Anzahlung nach § 20% für ein Haus, reduziert die Gesamtkreditsumme, was zu niedrigeren monatlichen Raten und oft günstigeren Zinssätzen führt. Dadurch wird der Kreditnehmer für Kreditgeber attraktiver und die Kreditkosten können sich im Laufe der Zeit deutlich reduzieren.

7.11 Notfallfonds und Finanzplanung

Ein Notfallfonds ist für die finanzielle Stabilität unerlässlich und bietet ein Sicherheitsnetz für unerwartete Ausgaben. Die Erstellung und Pflege eines Budgets mit Rücklagen für kurz- und langfristige Ersparnisse sichert die Vorbereitung auf unvorhergesehene Lebensereignisse und den Fortschritt beim Erreichen finanzieller Ziele.

Beispiel:

Marias Auto hat eine Panne und muss teuer repariert werden. Sie passt ihr Budget an, um die Ausgaben für Freizeitaktivitäten zu reduzieren und Gelder aus ihren Kategorien Unterhaltung und Restaurantbesuche für die Reparaturkosten umzuschichten. Gleichzeitig verringert sie vorübergehend ihre Einzahlungen auf ihr Sparkonto.

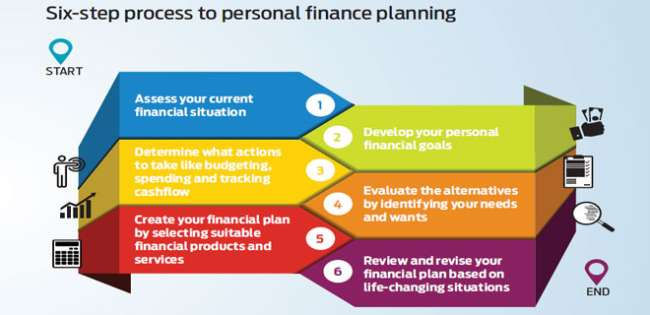

Figur:Sechs-Schritte-Prozess zur persönlichen Finanzplanung

Beschreibung:

Die Abbildung stellt einen sechsstufigen Prozess für die persönliche Finanzplanung vor. Er beginnt mit der Beurteilung der aktuellen finanziellen Situation, einschließlich Vermögen und Verbindlichkeiten, und geht weiter mit der Festlegung finanzieller Ziele, der Erstellung eines Aktionsplans, der Bewertung von Anlageoptionen, der Umsetzung des Plans und der regelmäßigen Überprüfung und Anpassung der Strategie.

Die zentralen Thesen:

- Beurteilung der aktuellen Finanzen ist als Ausgangspunkt für die Planung von entscheidender Bedeutung.

- Zielsetzung beinhaltet die Bewertung kurz-, mittel- und langfristiger finanzieller Ziele und die Festlegung von Zeitrahmen.

- Ein Aktionsplan Man muss seine Risikotoleranz berücksichtigen und die Anlageentscheidungen entsprechend ausrichten.

- Investitionsmöglichkeiten sollten mit konkreten Zielen verknüpft und nach steuerlichen Gesichtspunkten und Eignung ausgewählt werden.

- Regelmäßige Investitionen trägt zur Gewohnheitsbildung und zum reibungslosen Erreichen finanzieller Ziele bei.

- Regelmäßige Überprüfungen sicherstellen, dass die Investitionen planmäßig verlaufen und gegebenenfalls Anpassungen vorgenommen werden können.

Anwendung der Informationen:

Eine Bestandsaufnahme der eigenen finanziellen Situation ist die Grundlage jeder guten Finanzplanung. Indem man seinen finanziellen Standpunkt kennt, lassen sich realistische Ziele setzen, Verbesserungspotenziale erkennen und ein Plan für finanzielle Stabilität und Wachstum entwickeln. Dieser Schritt stellt sicher, dass die weitere Planung realistisch ist und auf die individuellen finanziellen Gegebenheiten zugeschnitten ist.

Notfallplanung für finanzielle Notfälle

Notfallplanung bedeutet, sich auf unerwartete finanzielle Belastungen vorzubereiten, indem man Ersparnisse oder Versicherungen zurücklegt. Ein guter Notfallplan kann helfen, Notfallkosten wie Autoreparaturen, Arztrechnungen, plötzliche Arbeitslosigkeit oder größere Reparaturen im Haushalt zu decken, ohne die langfristigen finanziellen Ziele zu gefährden.

Beispiel:

- Reservefonds: Neben einem Notfallfonds sollten Sie einen kleinen “Notfallfonds” speziell für sehr kurzfristige Bedürfnisse vorhalten.

- Versicherung: Sorgen Sie für eine ausreichende Kranken-, Auto- und Mieter-/Hausratversicherung, um größere Risiken abzusichern.

- Backup-Budget: Erstellen Sie eine Version Ihres Budgets mit reduzierten Ausgaben, die Sie aktivieren können, falls Ihre Einnahmen plötzlich sinken.

Gehalt und Abzüge verstehen

Bruttogehalt ist der Gesamtverdienst eines Mitarbeiters vor jeglichen Abzügen. Nettogehalt, Das Nettogehalt, auch Lohn oder Gehalt genannt, ist der Betrag, der nach Steuern, Krankenversicherung und anderen Abzügen übrig bleibt. Das Verständnis dieses Unterschieds ist für eine genaue Budgetplanung unerlässlich.

7.12 Finanzinstitute und -dienstleistungen

Finanzinstitute wie Banken, Kreditgenossenschaften und Online-Plattformen bieten verschiedene Produkte wie Giro- und Sparkonten sowie Finanzplanungsdienstleistungen an. Die Wahl des richtigen Instituts und der passenden Dienstleistungen ist entscheidend für ein effektives Geldmanagement und das Erreichen finanzieller Ziele.

Beispiel für Kontoverwaltung:

Um ein Girokonto effektiv zu verwalten, sollten Sie regelmäßig die Transaktionen prüfen und mit Ihren persönlichen Aufzeichnungen abgleichen, um die Richtigkeit sicherzustellen. Mobile-Banking-Apps können die Übersicht vereinfachen und helfen, Überziehungsgebühren zu vermeiden.

7.13 Die Rolle der FDIC und der NCUA-Versicherung

Die Federal Deposit Insurance Corporation (FDIC) sichert Einlagen bei Banken ab, während die National Credit Union Administration (NCUA) Einlagen bei Kreditgenossenschaften absichert. Beide Institutionen garantieren Einlagenkonten (bis zu 1.400.250.000 £ pro Einleger und versicherter Bank oder Kreditgenossenschaft) im Falle einer Insolvenz des Finanzinstituts. Diese Versicherung gibt Verbrauchern die Gewissheit, dass ihr Geld im Falle einer institutionellen Pleite geschützt ist.

Beispiel:

Wenn Ihre Bank unerwartet schließt, erstattet Ihnen die FDIC Ihre versicherten Einlagen bis zur Deckungsgrenze.

Abschluss

Sparen, der Umgang mit Finanzprodukten, die Vorbereitung auf Inflation und ein umfassendes Verständnis des Bankwesens sind unerlässliche Fähigkeiten für langfristigen finanziellen Erfolg. Ergänzen Sie Ihr Wissen durch Einblicke in Festgeldanlagen, Markteinflüsse auf Zinssätze, die Unterschiede zwischen mobilen Konten/Kryptokonten und traditionellen Banken, staatliche Einlagensicherungen und Notfallpläne – so sind Sie noch besser gerüstet, Ihre finanzielle Zukunft zu schützen und auszubauen.

Wichtige Unterrichtsinformationen:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Aber elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.