Kapitel 8: Kreditmanagement und Implikationen

Lernziele der Lektion:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Aber elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Einführung in das Kreditmanagement

Effektives Kreditmanagement erfordert das Verständnis der verschiedenen verfügbaren Kreditarten, den Vergleich von Kreditkosten und das Erkennen der Auswirkungen von Kreditentscheidungen auf die persönlichen Finanzen. Dieses Kapitel beleuchtet die Feinheiten des Kreditmanagements, darunter das Erkennen fehlerhafter Abrechnungen, den Vergleich von Kreditkosten und die Folgen der Kreditnutzung.

8.1 Erkennen und Anfechten fehlerhafter Rechnungen

Verbraucher müssen ihre Rechnungsbelege sorgfältig auf Ungenauigkeiten überprüfen. Bei einer fehlerhaften Rechnung sollten Verbraucher zunächst das Rechnungsunternehmen kontaktieren, um eine Lösung zu finden. Sollten sie damit nicht zufrieden sein, können sie sich an Verbraucherschutzorganisationen wie die Verbraucherzentrale wenden. Better Business Bureau (BBB), Handelskammer, Landwirtschafts- und Verbraucherschutzministerium von Florida und Federal Trade Commission (FTC). Diese Organisationen können Mediationsdienste anbieten und, falls erforderlich, Beratung zu weiteren rechtlichen Schritten leisten.

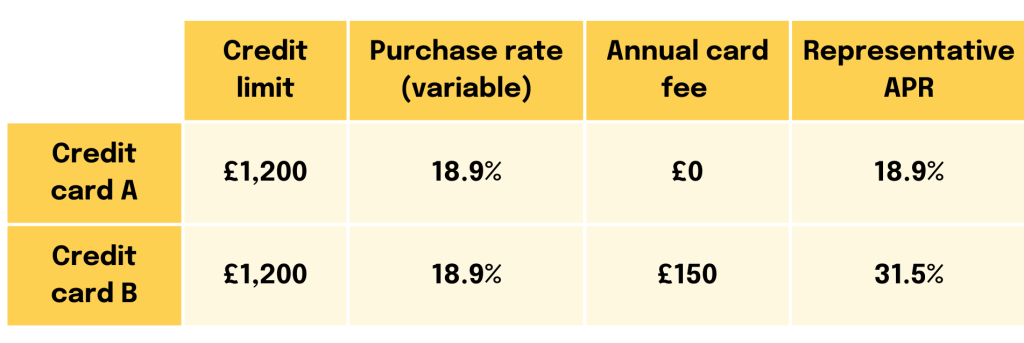

8.2 Vergleich der Kreditkosten

Der Jährlicher Prozentsatz (APR) Und Anfangsgebühren, Mahngebühren und Gebühren bei Nichtzahlung sind entscheidende Faktoren beim Vergleich von Kreditkosten. Der effektive Jahreszins (APR) bietet einen umfassenden Überblick über die Kreditkosten, einschließlich Zinssätze und anderer Gebühren, und ermöglicht Verbrauchern so einen effektiven Vergleich verschiedener Kreditanbieter.. Beispielsweise könnte Kreditkarte A einen niedrigeren Jahreszins, aber höhere Gebühren für verspätete Zahlungen im Vergleich zu Kreditkarte B bieten, was sich je nach den Gewohnheiten des Nutzers auf die Gesamtkosten des Kredits auswirkt.

Kredite zu niedrigen Einführungszinsen

Finanzinstitute bieten mitunter niedrige Einführungszinssätze an, um neue Kunden zu gewinnen. Das mag zwar verlockend sein, Diese Zinssätze können nach der Einführungsphase deutlich steigen, was unter Umständen zu höheren Kosten für Verbraucher führt, die ihren Saldo nicht vor dem Zinsanstieg ausgleichen können.

Figur: Der Unterschied zwischen Zinssatz und effektivem Jahreszins

Beschreibung:

Diese Grafik veranschaulicht den wichtigen Unterschied zwischen einem Darlehen Zinssatz und seine Jährlicher Prozentsatz (APR). Die Grafik veranschaulicht, dass der Zinssatz nur einen Teil der Kreditkosten ausmacht, während der effektive Jahreszins (APR) die Gesamtkosten darstellt. Sie zeigt, dass der effektive Jahreszins ein umfassenderes Maß ist, da er sowohl den Zinssatz als auch etwaige zusätzliche Gebühren des Kreditgebers berücksichtigt.

Die zentralen Thesen:

- Der Zinssatz sind die direkten Kosten der Geldaufnahme und werden als Prozentsatz des Kapitals berechnet.

- Der Jährlicher Prozentsatz (APR) bietet ein umfassenderes Bild der Kreditkosten, da es den Zinssatz beinhaltet. Plus alle damit verbundenen Gebühren, wie z. B. Bearbeitungsgebühren oder Abschlusskosten.

- Da zusätzliche Gebühren anfallen, ist ein Darlehen Der effektive Jahreszins ist in der Regel höher als dem beworbenen Zinssatz.

- Beim Vergleich verschiedener Kreditangebote sollte man Folgendes berücksichtigen: April ermöglicht einen genaueren, direkten Vergleich der tatsächlichen Kosten jeder Option.

Anwendung der Informationen:

- Wenn Sie einen Kredit aufnehmen möchten, beispielsweise eine Hypothek oder einen Autokredit, sollten Sie immer die verschiedenen Angebote vergleichen. April nicht nur der Zinssatz wird von verschiedenen Kreditgebern angeboten.

- Die Konzentration auf den effektiven Jahreszins hilft Ihnen, den Gesamtkosten der Kreditaufnahme und vermeiden Sie Kredite, die zwar einen niedrigen Zinssatz, aber hohe versteckte Gebühren aufweisen.

- Dieses Wissen ist unerlässlich für eine fundierte Entscheidung. finanzielle Entscheidung und die Auswahl des günstigsten Kredits, wodurch Sie im Laufe der Zeit möglicherweise eine beträchtliche Summe Geld sparen können.

8.3 Besicherte vs. unbesicherte Kredite und Kreditkarten

Gesichert Kredite erfordern Sicherheiten und weisen aufgrund des geringeren Risikos für den Kreditgeber in der Regel niedrigere Zinssätze auf. Bei Autokrediten oder Hypotheken besteht beispielsweise das Risiko, den Vermögenswert zu verlieren, wenn die Zahlungen nicht geleistet werden. Im Gegensatz dazu, unbesicherte Kredite, Wie die meisten Kreditkarten benötigen sie keine Sicherheiten, haben aber höhere Zinssätze.

Gesicherte Kreditkarten erfordern ein Bareinzahlung Dies dient als Sicherheit, wodurch sie für Kreditgeber eine risikoärmere Option und für Verbraucher, die ihre Kreditwürdigkeit aufbauen oder wiederherstellen möchten, ein wertvolles Instrument darstellen. Unbesicherte Kreditkarten Sie verlangen keine Kaution, hängen aber häufig von der Kreditwürdigkeit des Verbrauchers ab.

8.4 Faktoren, die die Kreditkosten beeinflussen

Anzahlungen Eine Reduzierung des Gesamtfinanzierungsbetrags führt zu niedrigeren monatlichen Raten oder kürzeren Kreditlaufzeiten. Kreditnehmer mit hohen Anzahlungen stellen für Kreditgeber ein geringeres Risiko dar, was häufig zu günstigeren Kreditkonditionen führt.

Kreditkarten: Kosten und Nutzen

Kreditkarten Sie bieten zwar Komfort, können aber hohe Zinsen und Gebühren nach sich ziehen, insbesondere für Nutzer mit niedriger Bonität. Zwar ermöglichen sie sofortige Käufe, doch die langfristigen Kosten durch Zinsen und Gebühren können die Vorteile übersteigen, wenn nicht sorgfältig vorgegangen wird.

Kreditkarte Nachfristen, Zinsberechnung Methoden und anfallende Gebühren Die Kreditkosten werden dadurch unmittelbar beeinflusst. Zahlungsaufschubfristen ermöglichen es Kreditnehmern, ihren Saldo ohne Zinsen zu begleichen, was bei kluger Nutzung einen erheblichen Vorteil darstellt.

8.5 Verbraucherschutzgesetze

Gesetze wie die Truth in Lending Act (TILA) und das Kreditkartengesetz sicherstellen, dass Kreditgeber die Kreditbedingungen klar offenlegen und Verbraucher vor unlauteren Geschäftspraktiken schützen. Die Kreditgesetze verpflichten Kreditgeber zur vollständigen Offenlegung der Kreditbedingungen und schützen so die Verbraucher vor diskriminierender Kreditvergabe, missbräuchlichem Marketing und unlauteren Inkassopraktiken. Verbraucher sollten diese Angaben bei der Beantragung eines Kredits sorgfältig prüfen, um fundierte Entscheidungen treffen zu können.

Betrug verhindern und bekämpfen

Zum Schutz vor Betrug sollten Verbraucher ihre Konten regelmäßig überprüfen, sichere Methoden für Online-Banking nutzen und verdächtige Aktivitäten umgehend melden. Im Betrugsfall ist es entscheidend, unverzüglich das Finanzinstitut und die zuständigen Behörden zu kontaktieren.

8.6 Kostenlose jährliche Kreditberichte

Kreditberichte, die von Organisationen wie Equifax, Experian und TransUnion geführt werden, spielen eine entscheidende Rolle bei der Beurteilung der Kreditwürdigkeit. Faktoren, die die Kreditwürdigkeit beeinflussen, sind unter anderem die Zahlungshistorie, die Kreditnutzung und die Dauer der Kreditgeschichte. Die regelmäßige Überprüfung der Kreditberichte und die Korrektur fehlerhafter Angaben sind daher unerlässlich für eine gute Kreditwürdigkeit.

Verbraucher haben Anspruch auf eine kostenlose Kreditauskunft pro Jahr von jeder der großen Kreditauskunfteien. Die regelmäßige Überprüfung der Kreditauskunft hilft, Fehler zu erkennen, die sich auf die Kreditkosten und die Kreditwürdigkeit auswirken könnten.

8.7 Vergleich von Studentenkrediten

Der Vergleich verschiedener Arten von Studentenkrediten, wie z. B. PLUS-Kredite, private Studentenkredite und direkt subventionierte oder nicht subventionierte Kredite, ist entscheidend für das Verständnis der langfristigen Kosten, einschließlich der während der Stundungszeiträume anfallenden Zinsen.

Das Verständnis der Feinheiten verschiedener Studienkredite kann Ihre Bildungsfinanzierungsstrategie maßgeblich beeinflussen. Hier finden Sie eine Übersicht über die Zinsberechnungsrichtlinien und die Anspruchsvoraussetzungen für verschiedene Arten von Studienkrediten:

Direkt subventionierte Kredite

- Zinsansammlung: Das US-Bildungsministerium zahlt die Zinsen, solange der Student mindestens in Teilzeit studiert, für die ersten sechs Monate nach dem Verlassen der Schule (Kulanzfrist) und während Stundungszeiträumen.

- TeilnahmeberechtigungVerfügbar für Bachelorstudenten mit nachgewiesenem Finanzbedarf.

Direkte unbezuschusste Darlehen

- Zinsansammlung: Zinsen fallen ab dem Zeitpunkt der Kreditauszahlung an. Studierende sind für die Zahlung aller Zinsen verantwortlich, können die Zinszahlungen jedoch während des Studiums aufschieben. In diesem Fall werden die Zinsen kapitalisiert und dem Kreditbetrag hinzugerechnet.

- Teilnahmeberechtigung: Verfügbar für Studenten im Bachelor-, Master- und Promotionsstudium; es besteht keine Notwendigkeit, finanzielle Bedürftigkeit nachzuweisen.

Elterndarlehen für Bachelorstudenten (PLUS-Darlehen)

- ZinsansammlungDie Zinsen fallen sofort nach Auszahlung an. Es gibt keine Subventionen, und die Kreditnehmer sind für alle Zinszahlungen selbst verantwortlich.

- TeilnahmeberechtigungDas Angebot richtet sich an Eltern von unterhaltsberechtigten Bachelorstudierenden sowie an Master- und Promotionsstudierende. Die Berechtigung hängt nicht vom finanziellen Bedarf ab, jedoch ist eine Bonitätsprüfung erforderlich. Kreditnehmer mit negativer Schufa-Auskunft benötigen gegebenenfalls einen Bürgen.

Private Studentenkredite

- Zinsansammlung: Die Richtlinien variieren je nach Kreditgeber, aber in der Regel fallen Zinsen sofort nach Auszahlung an. Einige Privatkredite bieten Stundungsoptionen an, bei denen die Zinsen weiterlaufen, die Zahlungen aber erst später fällig werden.

- TeilnahmeberechtigungDie Höhe der Zinsen wird vom privaten Kreditgeber festgelegt und basiert in der Regel auf der Bonität. Studenten benötigen oft einen Bürgen mit guter Bonität, um die besten Zinssätze zu erhalten.

Wichtige Überlegungen:

- Zinsabgrenzung und Kapitalisierung: Das Verständnis der Zinsberechnung und des Zeitpunkts der Kapitalisierung (Zurechnung zum Darlehensbetrag) ist entscheidend für die langfristige Kostenkontrolle bei der Kreditaufnahme. Subventionierte Bundesdarlehen bieten den Vorteil, dass während des Studiums keine Zinsen anfallen, was zu erheblichen Einsparungen führen kann.

- Teilnahmevoraussetzungen: Für Bundesdarlehen ist in der Regel das Ausfüllen des Antrags auf Bundesausbildungsförderung (FAFSA) erforderlich, um die Anspruchsberechtigung festzustellen. Private Darlehen haben eigene Antragsverfahren und können Einkommensnachweise, Bonitätsprüfungen und gegebenenfalls einen Bürgen erfordern.

- Den richtigen Kredit auswählen: Berücksichtigen Sie die Gesamtkosten des Darlehens, einschließlich Tilgung, Zinsen und aller anfallenden Gebühren. Bundesdarlehen bieten Vorteile wie feste Zinssätze und Zugang zu einkommensabhängigen Rückzahlungsplänen und Schuldenerlassprogrammen, die bei privaten Darlehen in der Regel nicht verfügbar sind.

Der Umgang mit Studentenkrediten erfordert eine sorgfältige Abwägung sowohl des unmittelbaren Bedarfs als auch der zukünftigen finanziellen Auswirkungen. Daher ist ein Verständnis der Besonderheiten der einzelnen Kreditarten unerlässlich für eine solide Finanzplanung im Hinblick auf die Ausbildung.

8.8 Aufgeschobene Studentendarlehenszahlung

Die Möglichkeit, die Rückzahlung von Studentenkrediten aufzuschieben – eine Option, die es Kreditnehmern unter bestimmten Bedingungen wie finanziellen Schwierigkeiten, der Aufnahme eines Studiums oder Arbeitslosigkeit erlaubt, die Rückzahlung zu verschieben – kann sowohl unmittelbare Entlastung als auch langfristige finanzielle Folgen haben. Hier sind die potenziellen Konsequenzen einer Stundung der Studentenkreditraten:

Abbildung: Stundung vs. Aussetzung von Studentendarlehen

Beschreibung:

Dieses Bild vergleicht zwei gängige Möglichkeiten zur vorübergehenden Aussetzung von Studienkreditrückzahlungen: Aufschub Und Nachsicht. Es veranschaulicht die wichtigsten Unterschiede zwischen diesen beiden Programmen, wobei der Schwerpunkt stark darauf liegt, wie die Interesse Die auf den Kredit aufgelaufenen Zinsen werden verwaltet. Ziel ist es, Kreditnehmern die finanziellen Auswirkungen jeder Option vor ihrer Entscheidung zu verdeutlichen.

Die zentralen Thesen:

- Beide Aufschub Und Nachsicht Es gibt offizielle Möglichkeiten, Ihre Studienkreditraten auszusetzen, wenn Sie in finanzielle Schwierigkeiten geraten.

- Der wichtigste Unterschied liegt darin, wie aufgelaufene Zinsen wird behandelt. Mit Aufschub Bei bestimmten Arten von Bundesdarlehen (subventionierten Darlehen) übernimmt die Regierung unter Umständen die Zinsen für Sie.

- Mit Nachsicht, Sie sind stets verpflichtet, die während der Aussetzung anfallenden Zinsen zu zahlen, unabhängig von der Art Ihres Darlehens.

- Diese unbezahlten Zinsen sind oft großgeschrieben Am Ende der Stundungsfrist wird der Betrag Ihrem Hauptdarlehenssaldo hinzugerechnet, wodurch sich der Gesamtbetrag, den Sie zurückzahlen müssen, erhöht.

Anwendung der Informationen:

- Wenn Sie Ihre Studienkreditraten nicht bezahlen können, ist es wichtig, diese Optionen zu verstehen, um die kostengünstigste für Ihre Situation auszuwählen.

- Sie sollten immer prüfen, ob Sie die Voraussetzungen erfüllen für Aufschub Erstens, weil Sie dadurch eine beträchtliche Summe an Zinszahlungen sparen können.

- Das Aussetzen von Zahlungen bietet zwar kurzfristige Entlastung, doch ist es unerlässlich, die langfristigen Kosten zu verstehen, da kapitalisierte Zinsen Eine Stundung kann dazu führen, dass Ihr Kredit im Laufe der Zeit teurer wird.

Kurzfristige Vorteile

- Sofortige finanzielle Entlastung: Die Stundung von Zahlungen kann Menschen, die mit vorübergehenden finanziellen Schwierigkeiten konfrontiert sind, dringend benötigten Spielraum verschaffen, sodass sie ihre Ressourcen für unmittelbare Bedürfnisse wie Wohnen, Lebensmittel oder medizinische Ausgaben verwenden können.

- Vermeidung von Zahlungsausfall: Durch die offizielle Stundung von Krediten vermeiden Kreditnehmer einen Zahlungsausfall, was dazu beiträgt, ihre Kreditwürdigkeit zu erhalten und die mit einem Zahlungsausfall verbundenen hohen Strafen zu vermeiden.

Langfristige Folgen

- Zinsansammlung: Bei den meisten Studentenkrediten fallen auch während der Stundungsfrist weiterhin Zinsen an, selbst wenn keine Zahlungen geleistet werden. Das bedeutet, dass sich der Gesamtschuldenbetrag erhöht und Kreditnehmer über die gesamte Laufzeit des Kredits insgesamt mehr bezahlen.

- Verlängerte Rückzahlungsfrist: Durch die Stundung der Zahlungen verlängert sich die Zeit, die für die Rückzahlung des Darlehens benötigt wird. Dies kann sich unter Umständen auf die langfristigen finanziellen Ziele der Kreditnehmer auswirken und wichtige Meilensteine wie den Kauf eines Hauses oder das Sparen für den Ruhestand verzögern.

- Erhöhte Gesamtkosten der Kreditaufnahme: Die während des Stundungszeitraums aufgelaufenen Zinsen werden bei nicht subventionierten Krediten dem Kapitalbetrag hinzugerechnet, was den über die Laufzeit des Kredits zurückgezahlten Gesamtbetrag erheblich erhöhen kann.

- Auswirkungen auf die Voraussetzungen für Erlassprogramme: Für Kreditnehmer, die über Programme wie Public Service Loan Forgiveness (PSLF) einen Schuldenerlass anstreben, werden Stundungszeiträume möglicherweise nicht auf die anrechenbaren Zahlungen angerechnet, wodurch sich die Zeit bis zum Erlass verlängert.

Beispielszenario

Alex hat 1.400 £ an staatlichen Studentenkrediten mit einem Zinssatz von 51 £. Aufgrund finanzieller Schwierigkeiten beschließt er, seine Kredite für ein Jahr auszusetzen. Während dieses Jahres fallen Zinsen in Höhe von 1.500 £ (51 £ von 30.000 £) an, die seinem ausstehenden Kapitalbetrag hinzugerechnet werden, sofern es sich um nicht subventionierte Kredite handelt. Nach Wiederaufnahme der Zahlungen beträgt sein neuer Saldo 31.500 £, und er muss Zinsen auf diesen höheren Betrag zahlen, wodurch sich die Kosten seines Kredits erhöhen.

8.9 Strategien zur Minderung negativer Folgen

- Zinszahlungen: Wenn möglich, können Zinszahlungen während der Stundung verhindert werden, dass die Zinsen kapitalisiert (dem Kapitalbetrag hinzugerechnet) werden, wodurch ein Anwachsen des Darlehensbetrags vermieden wird.

- Kürzere Stundungsfristen: Wenn Sie die Stundung nur so lange wie nötig in Anspruch nehmen, können Sie die finanziellen Auswirkungen minimieren, da sich die Zinsen mit der Zeit anhäufen.

- Alternative Rückzahlungspläne erkunden: Einkommensabhängige Rückzahlungspläne bieten möglicherweise niedrigere monatliche Raten ohne die Notwendigkeit einer Stundung und können nach 20-25 Jahren zu einem Schuldenerlass führen.

Die Stundung von Studentenkreditraten kann eine hilfreiche kurzfristige Strategie zur Bewältigung finanzieller Schwierigkeiten sein, aber es ist unerlässlich, dass Kreditnehmer die langfristigen Auswirkungen auf ihre gesamte finanzielle Situation berücksichtigen und entsprechend planen.

8.10 Einfluss der Kreditwürdigkeit auf Hypothekenzinsen und -zahlungen

Besicherte Kredite, wie beispielsweise Hypotheken, haben in der Regel niedrigere Zinssätze als unbesicherte Kredite. Die Höhe der Hypothekenzahlungen hängt von der Darlehenshöhe, dem Zinssatz und der Rückzahlungsdauer ab. Hypotheken mit variablem Zinssatz (ARMs) Sie bieten zwar niedrigere Anfangszinsen, können aber bei steigenden Zinsen zu höheren zukünftigen Zahlungen führen. Hypotheken mit festem Zinssatz bieten Stabilität durch einen konstanten Zinssatz. Der Vergleich von Hypothekenoptionen anhand der Darlehensbedingungen, des Darlehensbetrags und des Zinssatzes ist unerlässlich, um die günstigste Option zu finden.

8.11 Kreditberichte und -bewertungen

Die Kreditwürdigkeit, ermittelt anhand von Kreditberichten und -scores, hat einen erheblichen Einfluss auf die Kreditkosten. Auch Vermieter, Arbeitgeber und Versicherungen nutzen diese Informationen für ihre Entscheidungen. Eine positive Kredithistorie ist daher entscheidend für die finanzielle Gesundheit.

8.12 Alternative Finanzdienstleistungen

Kurzzeitkredite und ähnliche Dienstleistungen bieten zwar schnellen Zugang zu Geld, sind aber mit hohen Kosten verbunden. Um finanzielle Bildung zu erlangen, ist es unerlässlich, die Folgen dieser Dienstleistungen zu verstehen, insbesondere den Teufelskreis der Verschuldung, der dadurch entstehen kann.

Kurzzeitkredite vs. Bankkredite

Der Unterschied zwischen einem Kurzzeitkredit und einem Bankkredit liegt in den Konditionen und Kosten. Kurzzeitkredite haben in der Regel deutlich höhere Zinsen und Gebühren, was im Vergleich zu Bankkrediten zu einer höheren Rückzahlungssumme für denselben Kreditbetrag führt.

Beispiel für einen Kurzzeitkredit:

Nehmen wir an, John benötigt $500 für eine dringende Autoreparatur. Er wendet sich an einen Kurzzeitkreditgeber, der ihm die $500 sofort auszahlt. Die Konditionen sehen eine Rückzahlung innerhalb von zwei Wochen zuzüglich einer Bearbeitungsgebühr von $75 vor. Berechnet man den effektiven Jahreszins (APR), würden die Zinsen für diesen Kredit 390% übersteigen. Kann John den Kredit nicht innerhalb von zwei Wochen zurückzahlen, muss er möglicherweise einen weiteren Kurzzeitkredit aufnehmen, was zu zusätzlichen Gebühren und unter Umständen zu einer Verschuldungsspirale führen kann.

Beispiel für einen Bankkredit:

Benötigt Sarah hingegen 1.500 TP, könnte sie für einen ähnlichen Notfall einen Privatkredit bei ihrer Hausbank aufnehmen. Die Bank bietet ihr einen Kredit mit einem effektiven Jahreszins von 101.300 TP (ein hoher Schätzwert für Privatkredite zum Zeitpunkt meiner letzten Aktualisierung im April 2023) und einer Laufzeit von einem Jahr an. Im Laufe des Jahres würde sie etwa 27,29 TP zahlen, deutlich weniger als die Kosten eines Kurzzeitkredits.

Vergleichende Analyse:

- Zinssätze und Gebühren: Kurzzeitkredite weisen im Vergleich zu Bankkrediten extrem hohe Jahreszinsen auf. Das Beispiel verdeutlicht, dass der Jahreszins eines Kurzzeitkredits fast zehnmal höher sein kann als der eines hochverzinsten Privatkredits einer Bank.

- Rückzahlungszeitraum: Kurzzeitkredite haben typischerweise eine sehr kurze Rückzahlungsfrist (in der Regel zwei Wochen), während Bankkredite längere Laufzeiten haben, wodurch die monatlichen Zahlungen besser zu bewältigen sind.

- Schuldenkreislauf: Kurzzeitkredite können aufgrund ihrer hohen Kosten und kurzen Rückzahlungsfristen zu einem Teufelskreis der Verschuldung führen. Kreditnehmer, die nicht fristgerecht zurückzahlen können, nehmen möglicherweise weitere Kredite auf, wodurch zusätzliche Gebühren anfallen und sie in einer Schuldenfalle gefangen bleiben.

- Auswirkungen auf die Kreditwürdigkeit: Reguläre Bankkredite können, bei pünktlicher Rückzahlung, dank der Meldung an Auskunfteien zum Aufbau einer positiven Kreditwürdigkeit beitragen. Im Gegensatz dazu tragen Kurzzeitkredite in der Regel nicht zum Aufbau einer positiven Kreditwürdigkeit bei, da sie nicht immer an Auskunfteien gemeldet werden, es sei denn, der Kredit wird in die Hände eines Inkassobüros gegeben.

Dieser Vergleich zeigt, dass Kurzzeitkredite zwar wie eine schnelle Lösung für finanzielle Notlagen erscheinen mögen, aber oft deutlich teurer sind als herkömmliche Bankkredite, die günstigere Konditionen und niedrigere Zinsen bieten. Kreditnehmer sollten daher alle Alternativen prüfen und die Konditionen sowie mögliche langfristige Folgen verstehen, bevor sie sich für einen Kurzzeitkredit entscheiden.

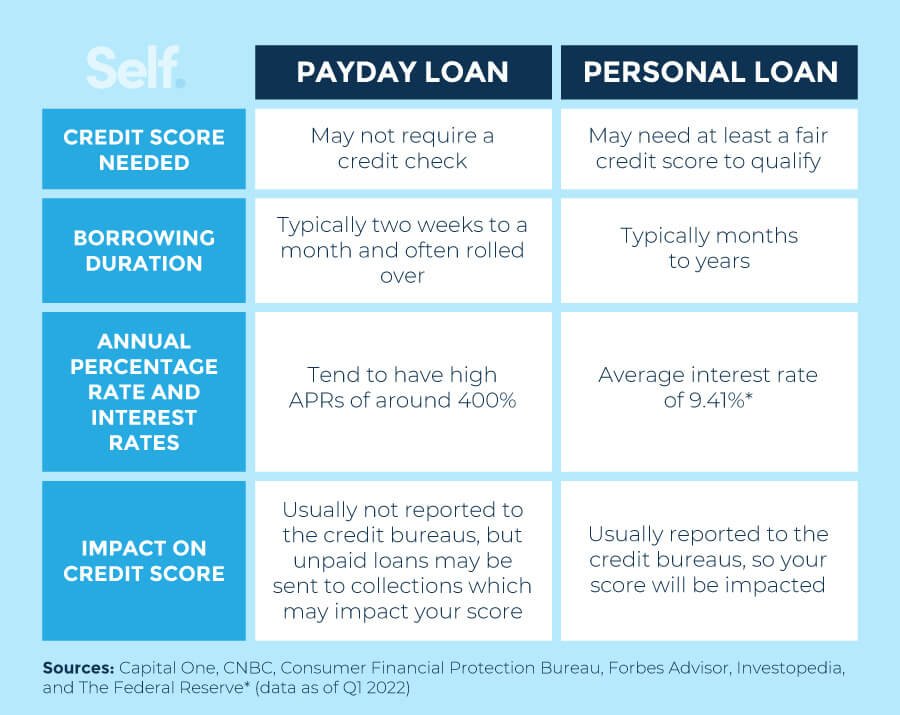

Abbildung: Kurzzeitkredite vs. Privatkredite

Beschreibung:

Dieses Bild bietet einen direkten Vergleich von Kurzzeitkredite Und Privatkredite, Die Grafik hebt die entscheidenden Unterschiede zwischen diesen beiden Arten der Geldaufnahme hervor. Sie konzentriert sich auf wichtige Merkmale wie Zinssätze, Kredithöhen und Rückzahlungsbedingungen, um deren jeweilige Kosten und Vorteile zu veranschaulichen. Die Grafik soll Einzelpersonen helfen zu verstehen, welche Option für ihre finanziellen Bedürfnisse sicherer und günstiger ist.

Die zentralen Thesen:

- Der bedeutendste Unterschied liegt in den Kosten: Kurzzeitkredite sind bekannt für ihre extrem hohen Effektive Jahreszinsen (jährliche Prozentsätze), oft 300% oder mehr, während Privatkredite bieten wesentlich niedrigere und besser handhabbare Zinssätze an.

- Rückzahlungspläne Sie unterscheiden sich stark. Kurzzeitkredite müssen innerhalb kürzester Zeit vollständig zurückgezahlt werden (in der Regel bis zum nächsten Gehaltseingang), während Privatkredite in vorhersehbaren monatlichen Raten über mehrere Monate oder Jahre zurückgezahlt werden.

- Darlehensbeträge Die Unterschiede sind erheblich. Kurzzeitkredite sind für kleine, kurzfristige Bedürfnisse gedacht (typischerweise unter 1.400.500 £), während Privatkredite den Zugang zu viel größeren Geldsummen ermöglichen.

- Während Kurzzeitkredite für Menschen mit schlechter Bonität oft leichter zu erhalten sind., Privatkredite Kredite von seriösen Kreditgebern stellen eine wesentlich strukturiertere und weniger risikoreiche Form der Kreditaufnahme dar.

Anwendung der Informationen:

- Dieser Vergleich zeigt deutlich, dass Kurzzeitkredite Sie sollten nach Möglichkeit vermieden werden, da ihre hohen Kosten schnell zu einer gefährlichen Situation führen können. Schuldenzyklus.

- Wenn Sie Geld leihen müssen, Privatkredit Ein Kredit von einer Bank oder Kreditgenossenschaft ist fast immer die verantwortungsvollere und kostengünstigere Option. finanzielle Entscheidung.

- Die wahren Kosten von Schulden zu verstehen, insbesondere die April, ist eine entscheidende Fähigkeit, um kluge Kreditentscheidungen zu treffen und Ihre langfristige finanzielle Gesundheit zu schützen.

8.13 Hindernisse für die Aufnahme eines Bankkontos

Die Gründe für den Verzicht auf Bankdienstleistungen sind vielfältig und können die finanzielle Situation sowie den Zugang zu Finanzprodukten erheblich beeinträchtigen. Im Folgenden werden die wichtigsten Hindernisse mit detaillierten Informationen zu jedem einzelnen Hindernis aufgeführt:

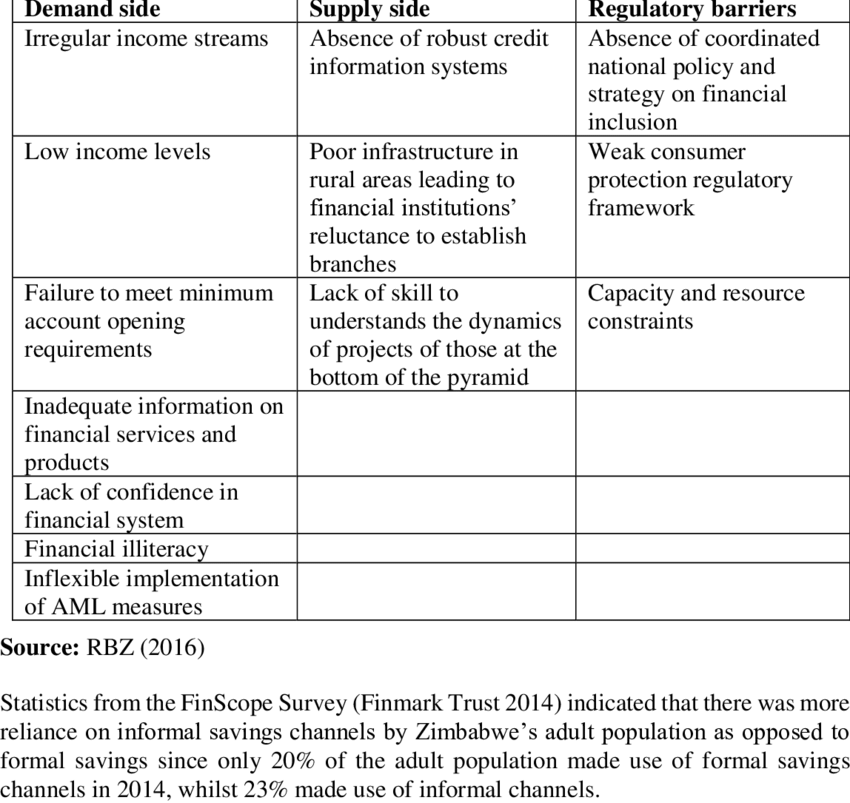

Figur: Wesentliche Hindernisse für die finanzielle Inklusion in Simbabwe

Beschreibung:

Diese Tabelle aus einer wissenschaftlichen Publikation listet die wichtigsten Hindernisse auf, die Menschen in Simbabwe den Zugang zu und die Nutzung formeller Finanzdienstleistungen erschweren. Die Abbildung kategorisiert diese Herausforderungen und hebt Probleme wie hohe Transaktionskosten, mangelndes Vertrauen in das Bankensystem und geringe Finanzkompetenz hervor. Sie bietet einen strukturierten Überblick darüber, warum die vollständige Nutzung formeller Finanzdienstleistungen so schwierig ist. finanzielle Inklusion bleibt schwierig.

Die zentralen Thesen:

- Finanzielle Inklusion steht vor vielfältigen und komplexen Herausforderungen, die von wirtschaftlichen über soziale bis hin zu bildungsbezogenen Problemen reichen.

- Hoch Servicekosten Ein Haupthindernis sind die Bankgebühren, die Finanzdienstleistungen für viele Geringverdiener unerschwinglich machen.

- Ein erheblicher Teil der Bevölkerung könnte über die formale Dokumentation, wie beispielsweise ein Personalausweis oder ein Einkommensnachweis, die zur Eröffnung eines Bankkontos erforderlich sind.

- Niedrige Werte von Finanzkompetenz (ein mangelndes Verständnis von Finanzprodukten) und ein allgemeines Misstrauen Auch in Finanzinstitutionen stellen sich große Hindernisse dar.

Anwendung der Informationen:

- diese verstehen Hindernisse ist unerlässlich für jeden, der sich für Finanzen oder Investitionen interessiert. Schwellenländer.

- Dieses Wissen hilft Investoren, sowohl die Risiken als auch die Chancen in einer Region zu erkennen; beispielsweise ein Fintech-Unternehmen, das folgende Probleme löst: Dokumentation Das Problem könnte einen riesigen neuen Markt erschließen.

- Es unterstreicht die globale Bedeutung der Schaffung zugängliche und geeignete Finanzprodukte die auf die Bedürfnisse unterversorgter Bevölkerungsgruppen eingehen.

- Mangelnder Zugang zu Bankdienstleistungen

- Geografische Barrieren: In einigen Gebieten, insbesondere in ländlichen oder unterversorgten Stadtvierteln, kann es zu wenige Bankfilialen geben, was den Zugang zu Bankdienstleistungen für die Bewohner erschwert.

- Digitale Kluft: Fehlender Internetzugang oder mangelnde digitale Kompetenz können Menschen daran hindern, Online-Banking-Dienste zu nutzen, die für das moderne Bankwesen immer wichtiger geworden sind.

- Hohe Gebühren

- Viele Menschen ohne Bankkonto nennen die hohen Kosten, die mit der Führung eines Bankkontos verbunden sind, wie monatliche Kontoführungsgebühren, Mindestguthabenanforderungen und Überziehungsgebühren, als wesentliches Hindernis.

- Misstrauen gegenüber Finanzinstitutionen

- Historisch bedingte Diskriminierungspraktiken und öffentlichkeitswirksame Skandale um große Banken haben in Teilen der Bevölkerung zu Misstrauen gegenüber diesen Institutionen geführt. Diese Skepsis kann die Inanspruchnahme traditioneller Bankdienstleistungen erschweren.

- Fehlende notwendige Dokumentation

- Zur Eröffnung eines Bankkontos benötigt man in der Regel einen amtlichen Lichtbildausweis, einen Adressnachweis und mitunter eine Sozialversicherungsnummer. Einwanderern, jungen Menschen und anderen Gruppen fehlen diese Dokumente oft, wodurch ihnen der Zugang zu Bankdienstleistungen verwehrt bleibt.

- Datenschutzbedenken

- Manche Menschen verzichten aus Sorge um ihre Privatsphäre oder aus Angst vor staatlicher Überwachung auf die Angabe persönlicher Daten, die zur Eröffnung eines Bankkontos erforderlich sind, insbesondere Menschen ohne gültigen Aufenthaltsstatus.

- Beteiligung an der informellen Wirtschaft

- Personen, die im informellen Sektor arbeiten, bevorzugen möglicherweise ausschließlich Bargeldtransaktionen, um Steuern zu vermeiden oder weil ihr Einkommen unregelmäßig und unvorhersehbar ist, was es ihnen erschwert, ein Bankkonto zu führen.

- Wahrgenommene Irrelevanz

- Manche Menschen sehen keinen persönlichen Nutzen darin, ein Bankkonto zu besitzen, entweder weil sie von Gehaltsscheck zu Gehaltsscheck leben und keinen erkennbaren Bedarf zum Sparen oder Investieren haben, oder weil sie alternative Finanzdienstleistungen wie Scheckeinlösung oder Zahlungsanweisungen nutzen, um ihre Finanzen zu verwalten.

Lösungsansätze und Maßnahmen zur Reduzierung von Barrieren

Finanzinstitute, Regierungsstellen und gemeinnützige Organisationen arbeiten durch verschiedene Initiativen daran, diese Hindernisse abzubauen:

- Kostengünstige oder kostenlose Bankprodukte: Wir bieten einfache Bankkonten ohne oder mit geringen Gebühren und ohne Mindestguthabenanforderungen an.

- Programme zur Finanzbildung und -kompetenz: Wir helfen Einzelpersonen, die Vorteile des Bankwesens zu verstehen und ein Konto effektiv zu verwalten.

- Mobile- und Internet-Banking-Lösungen: Erweiterung des Zugangs zu Bankdienstleistungen für Personen in unterversorgten Gebieten oder mit Mobilitätseinschränkungen.

- Bank On Programs: Kooperationen zwischen Städten, Banken und gemeinnützigen Organisationen zur Schaffung zugänglicher Bankprodukte und zur Steigerung der finanziellen Inklusion.

Durch die Beseitigung dieser Hindernisse können mehr Menschen in das formale Finanzsystem integriert werden, wodurch ihnen Möglichkeiten für finanzielles Wachstum, Stabilität und die Teilhabe an der Gesamtwirtschaft geboten werden.

8.14 Kredit- und Schuldenmanagement

Eine gute Bonität erfordert einen verantwortungsvollen Umgang mit Schulden, pünktliche Zahlungen und das Verständnis der Auswirkungen von Kreditanfragen. Ein strategischer Umgang mit Krediten kann die Bonität verbessern und erhalten und so die finanzielle Zukunft des Verbrauchers sichern.

Zusammenfassend lässt sich sagen, dass ein umsichtiger Umgang mit Krediten ein Verständnis der Bedingungen verschiedener Kreditprodukte, das Erkennen der Auswirkungen von Kreditentscheidungen und den aktiven Schutz der eigenen Kreditwürdigkeit durch informierte Verwaltung und die Anfechtung von Ungenauigkeiten erfordert.

Vergleich der Kreditaufnahmeoptionen für 1.000 £ ($1.000)

Wenn ein Verbraucher 1.000 £ leiht, kann der Gesamtrückzahlungsbetrag je nach Kreditgeber, Zinssatz und anfallenden Gebühren stark variieren. Ein sorgfältiger Vergleich der Optionen verdeutlicht die tatsächlichen Kosten eines Kredits:

- KreditkarteEine Standardkreditkarte könnte einen effektiven Jahreszins von 181 % haben und keine Jahresgebühr erheben. Wenn ein Kreditnehmer innerhalb eines Jahres nur die Mindestzahlungen leistet, könnte der zurückgezahlte Gesamtbetrag etwa $1,180.

- Privatkredit von einer BankEin Privatkredit könnte einen effektiven Jahreszins von 101,3 % und eine Bearbeitungsgebühr von 1,45 % haben. Die Rückzahlung über ein Jahr würde etwa … kosten. $1,125, insgesamt geringere Kosten im Vergleich zur Verwendung einer Kreditkarte.

- KurzzeitkreditEin Kurzzeitkreditgeber könnte für einen zweiwöchigen Kredit von $500, der einmal verlängert wird, eine Gebühr von $75 erheben. Die Aufnahme eines Kredits von $1.000 könnte schnell zu höheren Kosten führen. $1,650 oder mehr aufgrund überhöhter Gebühren und sehr kurzer Rückzahlungsfristen.

🔹 Wichtigste Erkenntnis:

Verbraucher müssen mehr als nur den Zinssatz betrachten; anfängliche Gebühren, Rückzahlungsbedingungen und versteckte Kosten beeinflussen die tatsächlichen Kosten der Kreditaufnahme erheblich.

8.15 Verständnis von Zahlungsfristen, Zinsberechnungsmethoden und Gebühren

Der Kreditkosten Die Nutzung von Kreditkarten hängt stark von mehreren Faktoren ab:

- NachfristEine Frist (in der Regel 21–30 Tage), innerhalb derer ein Kreditnehmer einen neuen Saldo zinsfrei zurückzahlen kann. Wird diese Frist versäumt, fallen die vollen Zinsen an.

- Methoden zur Zinsberechnung:

- Durchschnittlicher TagessaldoAm häufigsten; die Zinsen werden auf Basis des durchschnittlichen Tagesbetrags während des Abrechnungszeitraums berechnet.

- Vorheriger SaldoDie Zinsen werden nur auf Basis des ausstehenden Saldos aus dem Vormonat berechnet.

- Angepasster SaldoZahlungen, die während des Abrechnungszeitraums geleistet werden, werden vor der Zinsberechnung abgezogen, was in der Regel dem Kreditnehmer zugutekommt.

- Durchschnittlicher TagessaldoAm häufigsten; die Zinsen werden auf Basis des durchschnittlichen Tagesbetrags während des Abrechnungszeitraums berechnet.

- Gebühren:

- Gebühr für verspätete Zahlung: Wird fällig, wenn die Zahlung nicht bis zum Fälligkeitstermin erfolgt.

- Überschreitungsgebühr: Wird berechnet, wenn die Ausgaben das Kreditlimit überschreiten.

- JahresgebührManche Kreditkarten erheben eine jährliche Gebühr allein für den Besitz.

- Gebühr für verspätete Zahlung: Wird fällig, wenn die Zahlung nicht bis zum Fälligkeitstermin erfolgt.

🔹 Beispiel:

Ein Karteninhaber, der die zinsfreie Frist für einen Saldo von $2.000 mit einem effektiven Jahreszins von 20% verpasst, könnte zusätzlich zahlen müssen. $400 jährlich an Zinsen.

8.16 Weiche vs. harte Kreditanfragen

Kreditanfragen wirken sich unterschiedlich auf die Kreditwürdigkeit aus:

- Unverbindliche Anfrage: Überprüfung Ihrer eigenen Kreditwürdigkeit oder Überprüfung Ihres Profils durch Kreditgeber im Rahmen von Vorabgenehmigungsangeboten. Unverbindliche Kreditanfragen nicht wirkt sich auf Ihre Kreditwürdigkeit aus.

- Harte BefragungEine harte Kreditanfrage erfolgt, wenn Sie einen neuen Kredit oder eine Kreditkarte beantragen. senken Sie Ihre Kreditwürdigkeit um einige Punkte und bleiben etwa zwei Jahre lang im Ranking.

🔹 Beratung:

Beschränken Sie harte Kreditanfragen, indem Sie neue Kredite nur dann beantragen, wenn dies unbedingt notwendig ist, da mehrere harte Anfragen innerhalb kurzer Zeit ein Risiko für Kreditgeber signalisieren können.

8.17 Schritte zur Verbesserung Ihrer Kreditwürdigkeit

Die Verbesserung und Aufrechterhaltung einer guten Kreditwürdigkeit erfordert konsequente Finanzgewohnheiten:

- Pünktlich bezahlenDie Zahlungshistorie macht den Rest aus 35% eines FICO-Scores.

- Niedrige Kontostände halten: Halten Sie die Kreditnutzung unter 30% Ihres Kreditlimits.

- Beschränkung neuer KreditanträgeNeue Kreditkonten werden nur bei Bedarf eröffnet.

- Ältere Konten beibehaltenDie Länge der Kreditgeschichte macht etwa Folgendes aus: 15% Ihrer Punktzahl.

- Diversifizieren Sie die KreditartenEine Mischung verschiedener Kreditarten, wie Kreditkarten, Autokredite und Hypotheken, kann die Kreditwürdigkeit verbessern.

🔹 Beispiel:

Wenn Laura ihre Schulden begleicht und sechs Monate lang keine neuen Konten eröffnet, könnte sich ihre Kreditwürdigkeit verbessern. 50 Punkte oder mehr, wodurch sie künftig Tausende an Zinskosten spart.

8.18 Wie Arbeitgeber, Vermieter und Versicherer Kreditberichte nutzen

Kreditberichte sind nicht nur für Kredite wichtig:

- ArbeitgeberManche Arbeitgeber, insbesondere im Finanzdienstleistungssektor oder bei sicherheitsrelevanten Berufen, prüfen die Kreditwürdigkeit, um die Zuverlässigkeit einzuschätzen.

- VermieterDie Bonitätshistorie hilft Vermietern einzuschätzen, ob ein Mieter die Miete zuverlässig zahlen wird.

- VersicherungsgesellschaftenVersicherer können kreditbasierte Versicherungsscores verwenden, um die Prämien für Auto- oder Hausratversicherungen zu ermitteln.

🔹 Einblick:

Eine gute Bonität eröffnet nicht nur Chancen auf bessere Kreditkonditionen, sondern auch auf bessere Jobaussichten und niedrigere Lebenshaltungskosten.

8.19 Der Schuldenkreislauf der Kurzzeitkredite

Kurzzeitkredite bieten zwar schnelles Geld, führen aber oft dazu, dass Kreditnehmer in eine Schuldenfalle geraten. Schuldenkreislauf:

- Hohe GebührenEin Kurzzeitkredit der Kategorie $500 mit einer Gebühr von $75 muss innerhalb von zwei Wochen zurückgezahlt werden. Andernfalls wird der Kredit verlängert, wodurch sich die Gebühr um weitere $75 erhöht.

- Schuldenfalle: Kreditnehmer könnten am Ende zahlen mehr an Gebühren als der ursprüngliche Darlehensbetrag ohne jemals den Kapitalbetrag zu reduzieren.

🔹 Beispiel:

John leiht sich $500, verlängert den Kredit aber fünfmal und zahlt $375 an Gebühren—mehr als die Hälfte des ursprünglichen Darlehensbetrags—ohne Reduzierung der $500-Schulden.

8.20 Hilfe und glaubwürdige Quellen zum Thema Kredit finden

Zum Schutz ihrer selbst sollten sich Verbraucher auf vertrauenswürdige Quellen verlassen:

- Verbraucherschutzbüro (CFPB)Bietet kostenlose Informationen zu Kreditrechten.

- Bundeshandelskommission (FTC)Bietet Ratschläge zur Betrugsbekämpfung.

- AnnualCreditReport.comDie einzige bundesweit autorisierte Website, auf der man kostenlos eine jährliche Kreditauskunft erhalten kann.

🔹 Tipp:

Die Überprüfung der Kreditberichte mindestens einmal im Jahr ermöglicht es Verbrauchern, Fehler frühzeitig zu erkennen und zu korrigieren und so eine bessere Kreditwürdigkeit zu erhalten.

Die Rolle von Bürgen und Sicherheiten bei Krediten

Das Verständnis von Bürgen und Sicherheiten kann die Kreditkonditionen verbessern:

- MitunterzeichnerEine vertrauenswürdige Person, die verspricht, die Schulden zu begleichen, falls der Kreditnehmer in Zahlungsverzug gerät, und die häufig Kreditnehmern mit begrenzter Kredithistorie hilft, bessere Konditionen zu erhalten.

- SicherheitAls Sicherheit für einen Kredit dienen Vermögenswerte (z. B. Auto, Haus). Besicherte Kredite bieten typischerweise niedrigere Zinssätze weil der Kreditgeber die Vermögenswerte zurückerhalten kann, wenn der Kreditnehmer in Zahlungsverzug gerät.

🔹 Beispiel:

Mark, ein junger Hochschulabsolvent, kann einen 5%-Autokredit anstelle eines 10%-Kredits beantragen, da sein Vater den Kredit mitunterzeichnet hat.

Abschluss

Durch die Einbeziehung dieser tiefergehenden Erkenntnisse werden Verbraucher optimal darauf vorbereitet, Kredite verantwortungsvoll zu verwalten, kostspielige Fehler zu vermeiden und eine solide, stabile finanzielle Zukunft aufzubauen. Mit diesem Wissen ausgestattet, können sie sich souverän und strategisch im Kreditwesen bewegen.

Wichtige Unterrichtsinformationen:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Aber elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.