Lokal: Budgetierungsstandards und Best Practices

Lernziele der Lektion:

Einführung:

Dieser Abschnitt konzentriert sich auf Budgetierungsstandards und die besten Methoden für das Ausgabenmanagement. Es leitet die Nutzer bei der Budgeterstellung an und unterscheidet zwischen behoben Und Variable Ausgaben und die Priorisierung von Bedürfnissen gegenüber Wünschen zur Sicherung finanzieller Stabilität werden thematisiert. Der Abschnitt hebt Strategien zur Erstellung eines Budgets hervor, das sowohl kurz- als auch langfristige finanzielle Ziele berücksichtigt.

- Die Grundlagen der Budgetplanung verstehen: Lerne, wie man ein/e erstellt Budget Das System verwaltet Einnahmen und Ausgaben effektiv. Dadurch können Nutzer ihre Finanzen richtig einteilen, Mehrausgaben vermeiden und eine solide Grundlage für beides schaffen. kurzfristig Und langfristig Finanzielle Stabilität.

- Unterscheidung zwischen fixen und variablen Kosten: Verschaffen Sie sich ein klares Verständnis von Fixkosten (konstante Kosten wie Miete oder Versicherung) und variable Kosten (Schwankende Kosten wie Lebensmittel oder Unterhaltung). Dieses Wissen ermöglicht es Nutzern, notwendige Ausgaben besser zu priorisieren und freiwillige Ausgaben zu reduzieren.

- Bedürfnisse haben Vorrang vor Wünschen: Identifizieren Sie den Unterschied zwischen Bedürfnisse (z. B. Wohnen, Nahrung) und will (z. B. Restaurantbesuche, Urlaubsreisen). Dies hilft Nutzern, ihr Einkommen sinnvoller einzusetzen und sicherzustellen, dass die notwendigen Ausgaben gedeckt sind, bevor sie über zusätzliche Ausgaben nachdenken.

- Budgetierungsstrategien nach Bedarf anpassen: Verstehen, wie man es benutzt Budgetierungsinstrumente und die Flexibilität entwickeln, das Budget an unerwartete Ausgaben, Einkommensveränderungen oder neue finanzielle Ziele anzupassen. Dadurch wird sichergestellt, dass das Budget realistisch und erreichbar bleibt.

Einführung

Budgetplanung und Ausgabenmanagement sind entscheidende Bestandteile der persönlichen Finanzplanung. Durch die Erstellung eines detaillierten Budgets können Einzelpersonen ihr Einkommen effektiv verwalten, Gelder für notwendige und nicht notwendige Ausgaben aufteilen und Geld für Ersparnisse und Investitionen zurücklegen. Dieses Kapitel konzentriert sich auf die Bedeutung der Budgetplanung, die Unterscheidung zwischen fixen und variablen Ausgaben und die Entwicklung von Strategien, um Flexibilität bei der Erreichung kurz- und langfristiger finanzieller Ziele zu gewährleisten. Zu verstehen, wie man Bedürfnisse und Wünsche priorisiert und zuverlässige Budgetierungsinstrumente einsetzt, ist unerlässlich für finanzielle Stabilität und langfristigen Erfolg.

Die Bedeutung der Budgetplanung verstehen

A Budget ist ein Finanzplan, der Einzelpersonen bei der Verwaltung ihrer Finanzen hilft Einnahmen, Ausgaben, Und Ersparnisse. Das Erstellen und Pflegen eines Budgets ist unerlässlich, um sowohl kurz- als auch langfristige finanzielle Ziele zu erreichen. Es bietet einen klaren Überblick über die Ausgaben und hilft Einzelpersonen, Bereiche zu identifizieren, in denen sie Kosten senken oder Ersparnisse erhöhen können.

Budgetplanung erfordert regelmäßige Kostenverfolgung um sicherzustellen, dass die Ausgaben dem Plan entsprechen. Es ist außerdem wichtig zu beachten, dass jüngste Transaktionen Ausgaben erscheinen möglicherweise nicht sofort in den Finanzberichten, daher ist eine stets aktuelle Aufzeichnung der Ausgaben für eine genaue Budgetplanung unerlässlich.

Fixe vs. variable Ausgaben

Ein Schlüsselelement der Budgetplanung ist das Verständnis des Unterschieds zwischen behoben Und variable Kosten:

- FixkostenDies sind regelmäßige, konstante Kosten wie Miete, Hypothekenzahlungen, Nebenkosten und Versicherungen. Sie bleiben jeden Monat relativ konstant.

- Variable KostenDiese schwanken je nach Nutzung oder Bedarf, wie z. B. Lebensmitteleinkäufe, Unterhaltung oder Reisen.

Die Unterscheidung zwischen diesen beiden Ausgabenarten ermöglicht es Einzelpersonen, Prioritäten zu setzen. notwendige AusgabenNotwendige Ausgaben wie Wohnen, Essen und Gesundheitsversorgung sollten Vorrang vor freiwilligen Ausgaben wie Restaurantbesuchen oder Unterhaltung haben. Bei der Budgetplanung sollten diese Ausgaben stets Priorität genießen.

Bedürfnisse vs. Wünsche priorisieren

Bei der Budgetplanung ist es entscheidend, Folgendes zu identifizieren: Bedürfnisse Und will. Bedürfnisse sind für das Überleben oder das Wohlbefinden unerlässlich, wie beispielsweise Wohnraum, Strom, Wasser und Lebensmittel, während will Es handelt sich dabei um nicht lebensnotwendige Güter oder Dienstleistungen, wie beispielsweise Luxusgüter, Urlaubsreisen oder Restaurantbesuche.

Durch die Unterscheidung dieser Kategorien können Einzelpersonen ihr Einkommen effektiver einsetzen und sicherstellen, dass die notwendigen Ausgaben gedeckt sind, bevor sie für zusätzliche Ausgaben aufkommen. Dieser Prozess hilft, übermäßige Ausgaben zu vermeiden und fördert ein sparsameres Leben. langfristige finanzielle Stabilität.

Figur: 50-30-20 Budgetierungsregel

Beschreibung:

Diese Abbildung stellt die 50-30-20-Budgetierungsregel, ein weithin empfohlener Rahmen für die Verwaltung persönlicher Finanzen. Er schlägt vor, das Einkommen in drei Kategorien einzuteilen: 50% für Bedürfnisse (unverzichtbare Ausgaben wie Miete und Nebenkosten), 30% für will (nicht unbedingt notwendige, aber wünschenswerte Anschaffungen) und 20% für Ersparnisse (Geld, das für zukünftige Ziele oder Notfälle zurückgelegt wird). Diese Aufschlüsselung hilft Einzelpersonen, einen ausgewogenen Umgang mit Ausgaben und Sparen zu gewährleisten.

Die zentralen Thesen:

- 50% Einkünfte sollten aufgeteilt werden auf Bedürfnisse, um die notwendigen Lebenshaltungskosten zu decken.

- 30% Einkünfte können verwendet werden für will, wie zum Beispiel Unterhaltung, Essen gehen oder Hobbys.

- 20% Einkünfte sollten investiert werden in Ersparnisse, wodurch finanzielle Sicherheit für die Zukunft aufgebaut wird.

- Der 50-30-20-Regel bietet einen einfachen, aber effektiven Ansatz für die Finanzplanung.

- Es ermutigt die Menschen, innerhalb ihrer Verhältnisse zu leben und gleichzeitig langfristige Ersparnisse aufzubauen.

Anwendung der Informationen:

Der 50-30-20-Regel ist ein hilfreiches Werkzeug für alle, die ihre Finanzen effizient verwalten möchten. Es unterstützt dabei, Ausgaben zwischen Grundbedürfnissen und Wünschen in Einklang zu bringen und gleichzeitig das Sparen für die finanzielle Zukunft zu priorisieren. Dieses System ist besonders nützlich für alle, die am Anfang ihrer finanziellen Entwicklung stehen oder nach einer einfachen Methode suchen, um ihr Budget im Griff zu behalten.

Nutzung zuverlässiger Budgetierungstools

Budgetierungsinstrumente, wie zum Beispiel mobile Apps Und digitale Plattformen, Sie sind unentbehrlich, um Einnahmen, Ausgaben und Ersparnisse in Echtzeit zu verfolgen. Mit diesen Tools können Nutzer Ausgabenlimits festlegen, Benachrichtigungen für anstehende Rechnungen erhalten und ihre Fortschritte bei der Erreichung ihrer finanziellen Ziele überwachen. Die Wahl des richtigen Tools ist wichtig. zuverlässige Budgetierungstools entwickelt von unparteiische Anbieter, um sicherzustellen, dass sie vertrauenswürdig und sicher sind.

Viele Werkzeuge ermöglichen auch automatische Verfolgung Ausgaben lassen sich durch die Verknüpfung von Bankkonten leichter verwalten, was die Budgetplanung vereinfacht. Für alle, die manuelle Methoden bevorzugen, bietet sich die Möglichkeit, ein einfaches Budget zu erstellen. Kalkulationstabelle kann genauso wirksam sein.

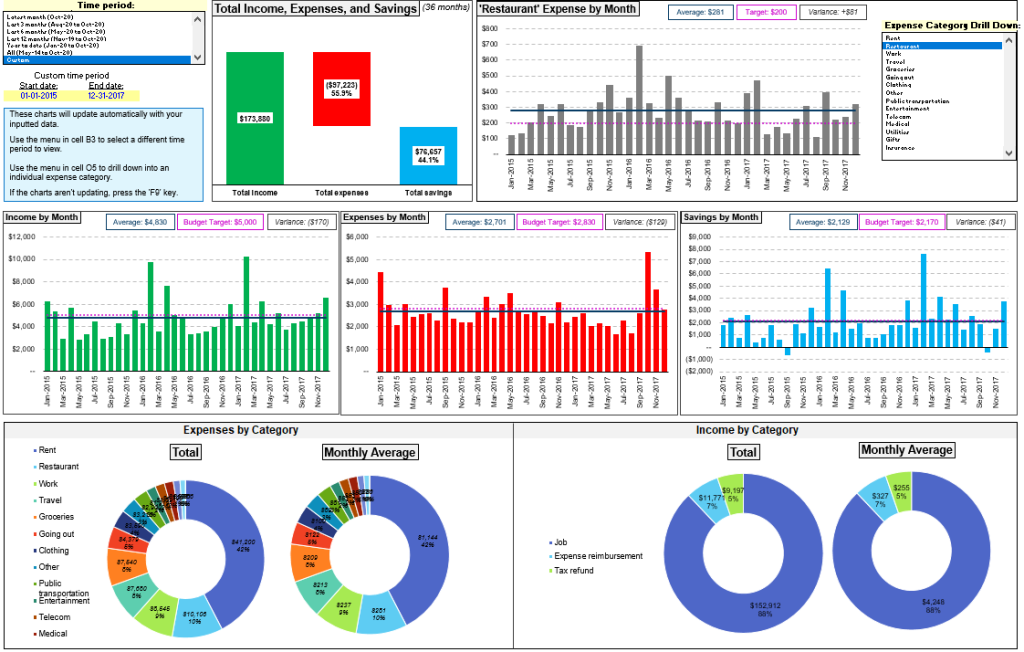

Figur: Dashboard für Gesamteinnahmen, Ausgaben und Ersparnisse

Beschreibung:

Diese Abbildung zeigt ein umfassendes Budget-Dashboard. Einnahmen, Ausgaben und Ersparnisse über einen Zeitraum von 36 Monaten. Es enthält verschiedene Diagramme, wie zum Beispiel Balkendiagramme für monatliches Einkommen, Ausgaben und Ersparnisse, sowie Tortendiagramme, die Folgendes zeigen Ausgaben nach Kategorie Und Einkommen nach Kategorie. Die Nutzer können eine Aufschlüsselung der durchschnittlichen Ausgaben und Einnahmen, der Budgetziele und der Abweichungen einsehen, was ihnen hilft, Ausgabenmuster und Spargewohnheiten im Laufe der Zeit zu verfolgen.

Die zentralen Thesen:

- Das Dashboard bietet eine klarer Vergleich von Gesamteinnahmen, Ausgaben und Ersparnissen, was die Analyse der finanziellen Lage erleichtert.

- Monatliche Balkendiagramme Sie helfen dabei, Trends bei Einkommen, Ausgaben und Ersparnissen zu verfolgen und Muster über einen Zeitraum von 3 Jahren aufzudecken.

- Kreisdiagramme Einnahmen und Ausgaben kategorisieren und aufzeigen, wo das meiste Geld verdient und ausgegeben wird.

- Budgetziele Und Varianzen Die Bereiche, in denen die Ausgaben das Budget überschritten oder eingehalten haben, werden hervorgehoben, um den Nutzern zu helfen, ihre finanziellen Gewohnheiten zu erkennen.

- Benutzer können Filterzeiträume Und Detailsuche in spezifische Ausgabenkategorien für eine detailliertere Analyse.

Anwendung der Informationen:

Dieses Dashboard ist ein effektives Werkzeug für Personen, die Folgendes suchen: Überwachung und Steuerung ihre Finanzen. Es hilft den Nutzern. Trends identifizieren, Budgetziele festlegen, Und Ausgabenverhalten verfolgen im Laufe der Zeit. Für Anleger kann das Verständnis persönlicher Ausgabemuster entscheidend sein, um fundierte finanzielle Entscheidungen treffen zu können und effektive Mittelzuweisung.

Geschäfts- und Haushaltsbudgetierung

Budgetierungsinstrumente, wie zum Beispiel mobile Apps Und digitale Plattformen, Sie sind unentbehrlich, um Einnahmen, Ausgaben und Ersparnisse in Echtzeit zu verfolgen. Mit diesen Tools können Nutzer Ausgabenlimits festlegen, Benachrichtigungen für anstehende Rechnungen erhalten und ihre Fortschritte bei der Erreichung ihrer finanziellen Ziele überwachen. Die Wahl des richtigen Tools ist wichtig. zuverlässige Budgetierungstools entwickelt von unparteiische Anbieter, um sicherzustellen, dass sie vertrauenswürdig und sicher sind.

Viele Werkzeuge ermöglichen auch automatische Verfolgung Ausgaben lassen sich durch die Verknüpfung von Bankkonten leichter verwalten, was die Budgetplanung vereinfacht. Für alle, die manuelle Methoden bevorzugen, bietet sich die Möglichkeit, ein einfaches Budget zu erstellen. Kalkulationstabelle kann genauso wirksam sein.

Mittel- und langfristige Budgetplanung

Bei der Budgetplanung für unmittelbare Ausgaben ist unerlässlich, ebenso wichtig ist es, Folgendes zu berücksichtigen mittel- und langfristige finanzielle Ziele. Dies beinhaltet das Sparen für Ruhestand, Hauskauf, oder Aufbau eines Notfallfonds. Bei der Erstellung eines Budgets sollten Einzelpersonen darauf achten, dass sie sowohl Mittel für kurzfristige Bedürfnisse als auch für zukünftige Ziele einplanen.

Ein ausgewogenes Budget berücksichtigt beides unmittelbare Prioritäten und zukünftige finanzielle Ziele, wodurch Einzelpersonen die Möglichkeit erhalten, Für Notfälle vorbereiten Und Vermögen aufbauen im Laufe der Zeit.

Flexibilität bei der Budgetierung

Einer der Schlüssel zu einer erfolgreichen Budgetplanung ist, flexibel. Lebensumstände und finanzielle Situationen können sich ändern, beispielsweise durch unerwartete Ausgaben, Einkommensveränderungen oder neue finanzielle Ziele. Wenn solche Veränderungen eintreten, ist es wichtig, … zuversichtlich, das Budget anpassen zu können Um den neuen Gegebenheiten gerecht zu werden, kann dies bedeuten, unnötige Ausgaben einzuschränken oder Wege zur Einkommenssteigerung zu finden.

Die Motivation, regelmäßig Rezension Und anpassen Das Budget hilft Einzelpersonen dabei, den Überblick zu behalten und fundierte finanzielle Entscheidungen zu treffen, auch wenn sie mit unerwarteten Herausforderungen konfrontiert sind.

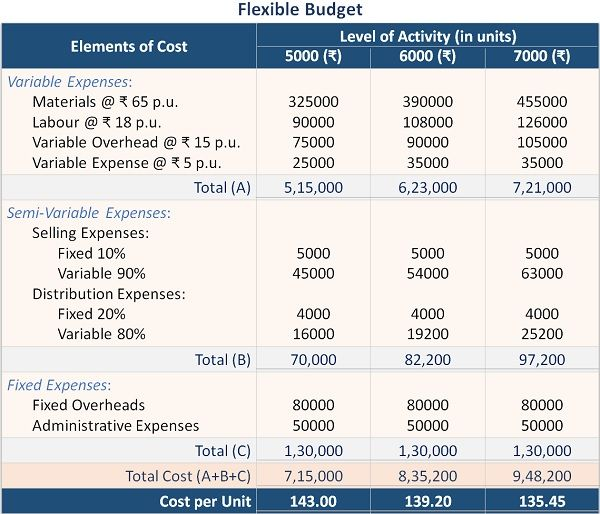

Figur: Flexibles Budget

Beschreibung:

Diese Abbildung zeigt eine flexibles Budget Die Kosten werden bei verschiedenen Produktionsmengen aufgeschlüsselt: 5.000, 6.000 und 7.000 Einheiten. Die Ausgaben werden in drei Hauptkategorien unterteilt: Variable Kosten, Halbvariable Ausgaben, Und Fixkosten, Die Abbildung zeigt, wie sich die Kosten mit dem Produktionsvolumen verändern. Variable Kosten steigen direkt mit dem Produktionsniveau, während Fixkosten konstant bleiben und semivariable Kosten sowohl fixe als auch variable Komponenten enthalten. Kosten pro Einheit sinkt mit steigendem Produktionsvolumen, was auf Skaleneffekte hindeutet.

Die zentralen Thesen:

- Variable Kosten Sie steigen proportional zur Produktionsmenge und spiegeln die Kosten wider, die pro produzierter Einheit variieren.

- Fixkosten bleiben unabhängig vom Produktionsvolumen unverändert und tragen so zu gleichbleibenden Gemeinkosten bei.

- semi-variable Ausgaben weisen eine Mischung aus fixen und variablen Merkmalen auf, die sich teilweise an das Aktivitätsniveau anpassen.

- Kosten pro Einheit sinkt mit steigender Produktion, was auf Skaleneffekte und eine effizientere Kostenverteilung hinweist.

- Das flexible Budget hilft dabei Planung und Entscheidungsfindung, und liefert Einblicke in die Auswirkungen unterschiedlicher Produktionsniveaus auf die Kosten.

Anwendung der Informationen:

Das Verständnis eines flexiblen Budgets ist für Unternehmen unerlässlich. sich an Änderungen des Produktionsvolumens anpassen ohne Kompromisse bei der Kostenkontrolle einzugehen. Es ermöglicht Managern, das Kostenverhalten bei unterschiedlichen Auslastungsniveaus vorherzusagen und erleichtert so die Entscheidungsfindung. planen, Ressourcen zuweisen, Und Bereiche für Kosteneinsparungen identifizieren. Für Investoren hilft dies bei der Beurteilung, wie gut ein Unternehmen seine Kosten im Griff hat und unter verschiedenen Betriebsbedingungen seine Rentabilität aufrechterhalten kann.

Langfristige Motivation bei der Budgetplanung

Erfolgreiche Budgetplanung geht über die Verwaltung der laufenden Ausgaben hinaus – sie erfordert eine langfristige Perspektive. Einzelpersonen sollten motiviert sein, … über die unmittelbaren Bedürfnisse und Wünsche hinausgehend bei der Budgeterstellung und konzentrieren Sie sich stattdessen auf die Erreichung der Ziele langfristiges finanzielles Wohlergehen.

Beispielsweise schafft man langfristige finanzielle Sicherheit, wenn man regelmäßig Geld für einen Notfallfonds oder ein Altersvorsorgekonto zurücklegt, selbst wenn es verlockende kurzfristige Ausgabenmöglichkeiten gibt.

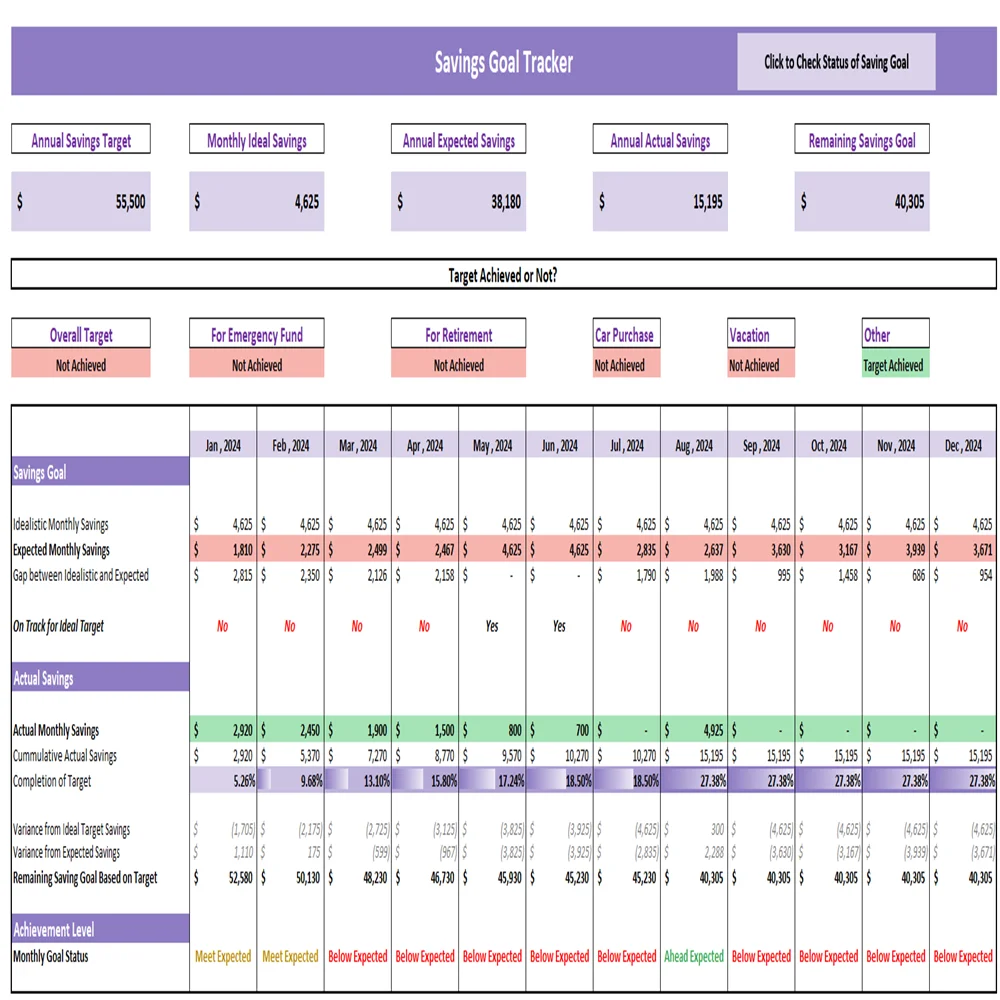

Figur: Sparziel-Tracker

Beschreibung:

Diese Abbildung zeigt eine Sparziel-Tracker Das Tool überwacht den monatlichen und jährlichen Sparfortschritt. Es enthält wichtige Kennzahlen wie die monatlich angestrebten Ersparnisse, die jährlich erwarteten Ersparnisse und die tatsächlich erzielten jährlichen Ersparnisse. Die Tabelle kategorisiert verschiedene Sparziele wie Notfallfonds, Altersvorsorge, Autokauf und Urlaub und zeigt monatlich an, ob das jeweilige Sparziel erreicht wurde. Der Tracker ermöglicht einen Vergleich zwischen erwartet Und tatsächliche Einsparungen, wobei Lücken aufgezeigt und beurteilt wird, ob die Leistung die Ziele erreicht oder verfehlt.

Die zentralen Thesen:

- Der Tracker hilft Nutzern Sparziele überwachen durch die Festlegung monatlicher und jährlicher Ziele.

- Leistungsniveau wird übersichtlich dargestellt und zeigt an, ob Einsparungen vorhanden sind. Erwartungen erfüllen, übertreffen oder untertreffen.

- Verschiedene Sparkategorien wie Altersvorsorge, Notfallfonds und Urlaubsreisen werden separat erfasst, um sich auf spezifische finanzielle Ziele zu konzentrieren.

- Die visuelle Aufschlüsselung hilft dabei zu verstehen, wo Es bestehen Lücken und welche Monate besser oder schlechter abschnitten.

- Konsequent unter den Erwartungen Einsparungen können ein Hinweis darauf sein, dass Budgetstrategien oder Sparpraktiken überdacht werden müssen.

Anwendung der Informationen:

Verwendung eines Spar-Tracker So ermöglicht dies Einzelpersonen effektiv planen Indem klare Ziele gesetzt und Fortschritte überwacht werden, hilft es Nutzern, ihr Finanzverhalten anzupassen, fundierte Ausgabenentscheidungen zu treffen und sicherzustellen, dass sie wichtige finanzielle Meilensteine erreichen. Für Anleger oder Lernende verdeutlicht dies die Bedeutung von regelmäßige Sparplanung und die Überwachung, um langfristige finanzielle Stabilität zu erreichen.

Wichtige Unterrichtsinformationen:

- Eine Budgetplanung hilft dabei, Ausgaben effektiv zu verwalten. A Budget Es dient als Finanzplan, der Einnahmen, Ausgaben und Ersparnisse erfasst. Nutzer können damit Geld für das Nötigste einplanen und gleichzeitig Geld für andere Zwecke zurücklegen. Ersparnisse und zukünftige Ziele.

- Fixe und variable Kosten erfordern unterschiedliche Budgetierungsstrategien. Fixkosten Kosten wie Miete, Versicherung und Nebenkosten bleiben konstant, während variable Kosten Ausgaben für Lebensmittel oder Unterhaltung schwanken. Die Unterscheidung zwischen diesen Bereichen hilft Nutzern, Prioritäten bei den notwendigen Ausgaben zu setzen und fundierte Anpassungen bei den freiwilligen Ausgaben vorzunehmen.

- Die 50-30-20-Regel bietet einen ausgewogenen Ansatz für die Budgetplanung. Zuweisen 50% von Einkommen zu Bedarf, 30% möchte, Und 20% zu Einsparungen. Diese Methode bietet eine einfache, aber effektive Möglichkeit, Ausgaben zu kontrollieren, Geld zu sparen und im Laufe der Zeit finanzielle Sicherheit aufzubauen.

- Zuverlässige Budgetierungsinstrumente unterstützen die Finanzplanung. Tools wie Apps, digitale Dashboards oder Tabellenkalkulationen ermöglichen es Nutzern, Einnahmen, Ausgaben und Ersparnisse in Echtzeit zu überwachen. Diese Tools helfen Nutzern, ihre Finanzgewohnheiten zu verfolgen, ihre Ausgaben anzupassen und sowohl kurz- als auch langfristige Ziele zu erreichen.

- Flexibilität bei der Budgetplanung ist unerlässlich. Die Bereitschaft, das Budget an veränderte Einnahmen oder unerwartete Ausgaben anzupassen, trägt zur finanziellen Stabilität bei. Diese Flexibilität ermöglicht es den Nutzern, trotz Herausforderungen weiterhin ihre finanziellen Ziele zu verfolgen.

- Langfristige Motivation ist der Schlüssel zum Erfolg bei der Budgetplanung. Regelmäßig Geld zurücklegen für Notfallersparnisse oder Altersvorsorgekonten, Auch wenn er von kurzfristigen Konsummöglichkeiten verlockt wird, schafft er so langfristig finanzielle Sicherheit.

Schlusserklärung: Ein gut geführtes Budget ist unerlässlich für finanzielle Stabilität. Wer den Unterschied zwischen fixen und variablen Ausgaben versteht, effektive Budgetierungsinstrumente nutzt und sich an Veränderungen anpasst, kann sowohl kurz- als auch langfristig finanziellen Erfolg erzielen. Die Anwendung dieser Budgetierungsstandards und bewährten Methoden ebnet den Weg zu einer sicheren und prosperierenden finanziellen Zukunft.