Lokal: Einkommen verwalten und Karrierewege verstehen

Lernziele der Lektion:

Einführung:

Dieser Abschnitt untersucht, wie sich Einkommensmanagement und Karriereentscheidungen auf die persönlichen Finanzen auswirken. Das Verständnis verschiedener Einkommensquellen, des Einkommensmanagements und der beruflichen Weiterentwicklung versetzt die Nutzer in die Lage, bessere finanzielle Entscheidungen zu treffen und für finanzielle Stabilität zu planen.

- Identifizieren Sie verschiedene Einkommensquellen, Dazu gehören Erwerbs- und Nichterwerbseinkommen. Erfahren Sie, wie sich verschiedene Einkommensquellen wie Löhne, Kapitalerträge oder staatliche Leistungen auf die Finanzplanung auswirken und die finanzielle Transparenz fördern.

- Unterscheiden Sie zwischen Brutto- und Nettoeinkommen. Das Verständnis dieser Konzepte ist unerlässlich für die Analyse von Einnahmen und Ausgaben, was wiederum bei der Budgetplanung und dem effektiven Vergleich von Stellenangeboten hilft.

- Lernen Sie, mit Einkommensschwankungen umzugehen. Dies beinhaltet das Setzen finanzieller Prioritäten, das Anlegen eines Notfallfonds und das Treffen sicherer Entscheidungen über Ausgaben, was für die finanzielle Stabilität von entscheidender Bedeutung ist.

- Erforschen Sie die Auswirkungen der Berufswahl zum Einkommenspotenzial. Indem sie verstehen, wie sich unterschiedliche Karrierewege auf das langfristige Einkommenswachstum auswirken, können Einzelpersonen wichtige Lebensereignisse wie die Familiengründung oder den Kauf eines Hauses planen.

- Budgetierungsfähigkeiten entwickeln Ein ausgeglichenes Budget, das Einnahmen, Ausgaben und Ersparnisse berücksichtigt, trägt langfristig zur finanziellen Sicherheit bei. Dies gelingt durch die Erstellung und Anpassung eines Budgets an veränderte Einnahmen und unerwartete Ausgaben.

Einführung

Der Umgang mit Einkommen und Karriere ist ein wesentlicher Bestandteil der persönlichen Finanzplanung. Zu verstehen, woher das Einkommen kommt, wie es verwaltet wird und wie sich Karriereentscheidungen langfristig auf die finanzielle Situation auswirken, hilft, fundierte Entscheidungen für finanzielle Stabilität zu treffen. Dieses Kapitel behandelt verschiedene Einkommensarten, die Bedeutung von Karrierewegen und wie man Einkommensschwankungen effektiv bewältigt. Es bietet außerdem Strategien für die Budgetplanung und die Vorbereitung auf unerwartete Ausgaben, die alle zu langfristigem finanziellem Erfolg beitragen.

Einkommensquellen: Erwerbseinkommen und Nichterwerbseinkommen

Einkommen kann aus verschiedenen Quellen stammen, und es ist wichtig, den Unterschied zwischen Erwerbseinkommen (aus Beschäftigung, Selbstständigkeit oder Unternehmertum) und nicht verdientes Einkommen (aus Kapitalanlagen, Mietobjekten oder staatlichen Leistungen). Erwerbseinkommen umfasst Löhne und Gehälter, während Nichterwerbseinkommen beispielsweise Folgendes beinhalten kann: Dividenden, Zinsen, oder Rentenzahlungen.

Regierungen bieten auch an Vorteile für diejenigen, die bestimmte Voraussetzungen erfüllen, wie zum Beispiel Arbeitslosengeld, Behindertenzahlungen, Und Altersrenten. Zu verstehen, wie man sich für diese Leistungen qualifizieren kann und alle Einkommensquellen anzugeben. Steuerbehörden ist von entscheidender Bedeutung für die Wahrung der finanziellen Transparenz.

Netto- und Bruttoeinkommen verstehen

Bruttoeinkommen bezieht sich auf das Gesamteinkommen vor Abzügen wie Steuern, Sozialversicherungsbeiträgen und anderen automatischen Abzügen. Nettoeinkommen ist das, was nach all diesen Abzügen übrig bleibt. Diese Abzüge können sich beziehen auf Gebäudevermögen (wie z. B. Altersvorsorgebeiträge) oder Ausgaben bezahlen (wie z. B. Krankenversicherung).

Es ist wichtig, dies zu überprüfen. Gehaltsabrechnungen und Einkommensbescheinigungen Regelmäßig sollten Sie Ihre Finanzen überprüfen, um sicherzustellen, dass Abzüge und Einkommen den Erwartungen entsprechen. Bei Abweichungen zwischen erwartetem und tatsächlichem Einkommen hilft die Ursachenanalyse, die finanzielle Situation zu klären. Darüber hinaus sollten Sie bei einem Vergleich von Stellenangeboten oder einem Karrierewechsel Folgendes berücksichtigen: vollständiges Gehaltspaket, was Folgendes umfassen kann Zusatzleistungen wie Versicherungen, Altersvorsorgebeiträge oder Boni.

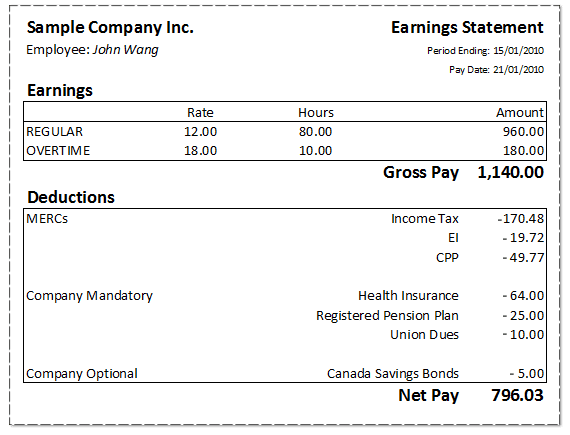

Figur: Aufschlüsselung der Gewinn- und Verlustrechnung

Beschreibung:

Dieses Bild zeigt ein Beispiel. Gewinn- und Verlustrechnung für einen Mitarbeiter, detaillierte Angaben Gewinne, Abzüge, und die daraus resultierenden Nettogehalt. Die obere Hälfte der Listen reguläre und Überstundenvergütung, Die Tabelle zeigt den Stundenlohn des Mitarbeiters, die insgesamt geleisteten Arbeitsstunden und den Bruttolohn (vor Abzügen). Zu den Abzügen gehören: obligatorische Einbehalte wie Einkommenssteuer, Arbeitslosenversicherung (EI), Und CPP (Kanadischer Rentenplan), zusammen mit den vom Unternehmen bereitgestellten Krankenversicherung Und Pensionspläne. Es gibt außerdem einen optionalen Abzug für Kanadische Sparbriefe. Das Finale Nettogehalt ist der Nettobetrag, den der Mitarbeiter nach allen Abzügen erhält.

Die zentralen Thesen:

- Bruttogehalt wird auf Basis des Stundenlohns und der geleisteten Arbeitsstunden, einschließlich Überstunden, berechnet.

- Abzüge Dazu gehören sowohl staatlich vorgeschriebene Leistungen (Steuern, Arbeitslosenversicherung, Rentenversicherung) als auch vom Unternehmen bereitgestellte Leistungen (Krankenversicherung, Altersvorsorge).

- Nettogehalt ist der nach allen Abzügen verbleibende Endbetrag.

- Optionale Abzüge können freiwillige Sparbeiträge sein, wie zum Beispiel für Kanadische Sparbriefe.

- Für die Finanzplanung ist es wichtig zu verstehen, wie sich Abzüge auf das Bruttogehalt auswirken.

Anwendung der Informationen:

Dieses Bild hilft Mitarbeiter und Lernende die Struktur eines Gewinn- und Verlustrechnung und die Auswirkungen von Abzügen auf Nettogehalt. Es ist nützlich für die Budgetplanung, die Einnahmenverfolgung und die Analyse von Leistungen und Abzügen. Anleger können dieses Wissen nutzen, um die Leistungen von Unternehmen zu bewerten, während Privatpersonen ihre Finanzen besser verwalten können, indem sie ihre Leistungen verstehen. Nettoeinkommen.

Umgang mit Einkommensschwankungen und Verantwortung für finanzielle Entscheidungen

Der Nettogewinn kann aus verschiedenen Gründen schwanken, wie zum Beispiel Überstundenvergütung, Boni, oder Änderungen der Steuersätze. Für diejenigen in freiberuflich oder selbstständig Bei bestimmten Aufgaben kann das Einkommen von Monat zu Monat deutlich stärker schwanken. Es ist wichtig, Einkommen sorgfältig überwachen und einen Teil des Verdienstes für zukünftige Ausgaben oder Notfälle zurücklegen.

Sein selbstbewusst bei der Entscheidungsfindung Die Kenntnis von Einnahmen und Ausgaben ist der Schlüssel zu einem effektiven Geldmanagement. Dazu gehört die Festlegung von persönliche Prioritäten wenn es darum geht, zwischen notwendige Ausgaben (z. B. Wohnen, Nahrung) und frei verfügbaren Ausgaben (z. B. Urlaub, Unterhaltung). Die Verantwortung für die Verwaltung übernehmen. individuelle oder Haushaltsfinanzen ermöglicht mehr finanzielle Sicherheit und Planung.

Eine Person kann beispielsweise beschließen, einen Teil ihres Einkommens einem Notfallfonds zuzuweisen, um Ausgaben im Falle von Arbeitsplatzverlust oder andere Einkommensausfälle. Zu wissen, wie viel Geld benötigt wird, um die wichtigsten Ausgaben für mehrere Monate zu decken, ist ein entscheidender Bestandteil des Aufbaus finanzieller Stabilität.

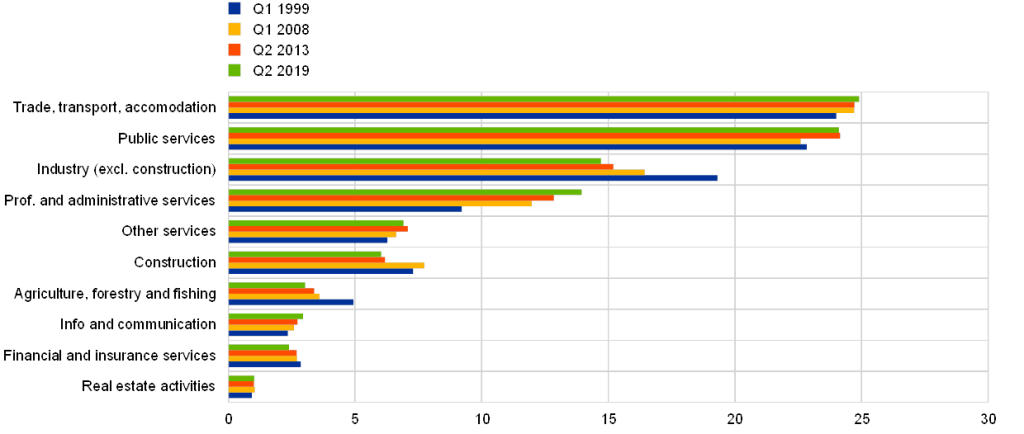

Figur: Vergleich des Wachstums der Wirtschaftssektoren im Euroraum (1. Quartal 1998 – 2. Quartal 2018)

Beschreibung:

Dieses Balkendiagramm veranschaulicht das Wirtschaftswachstum in verschiedenen Sektoren der Eurozone über vier verschiedene Zeiträume (1. Quartal 1998, 2. Quartal 2008, 2. Quartal 2013 und 2. Quartal 2018). Zu den verglichenen Sektoren gehören: Einzelhandel, Rechtsdienstleistungen, freiberufliche Dienstleistungen, Gesundheitswesen, Informationstechnologie und Fertigung, Das Diagramm verwendet farbcodierte Balken zur Darstellung verschiedener Zeiträume und ermöglicht so einen Vergleich der sektoralen Veränderungen im Zeitverlauf. Es hebt hervor, welche Sektoren gewachsen oder stagniert sind, und bietet damit Einblicke in die Entwicklung der Branche. wirtschaftliche Entwicklung branchenübergreifend.

Die zentralen Thesen:

- Professionelle und juristische Dienstleistungen zeigte über alle Zeiträume hinweg ein stetiges Wachstum, was die Stabilität dieser Sektoren widerspiegelt.

- Informationstechnologie und professionelle Dienstleistungen erlebten signifikante Zuwächse von 2. Quartal 2008 Zu 2. Quartal 2018, und unterstreicht damit ihre wachsende Bedeutung für die Wirtschaft.

- Fertigung und Konstruktion In den einzelnen Sektoren kam es zu Schwankungen, was auf ein volatileres Wachstumsmuster hindeutet.

- Sektoren wie Kunst und Unterhaltung Und Sport wies im Vergleich zu professionellen Dienstleistungen ein langsameres Wachstum auf, was auf branchenspezifische Herausforderungen zurückzuführen ist.

- Der Gesundheitssektor wies ein stetiges Wachstum auf, das die steigende Nachfrage nach Gesundheitsdienstleistungen widerspiegelte.

Anwendung der Informationen:

Dieses Diagramm kann angewendet werden von Investoren Und politische Entscheidungsträger Ziel ist es, Sektoren mit dem höchsten Wachstumspotenzial zu identifizieren und die wirtschaftliche Lage branchenübergreifend zu beurteilen. Durch die Analyse der Performance wichtiger Sektoren können Anleger ein besseres Verständnis gewinnen. langfristige Trends und Ressourcen effizient zuzuweisen. Es hilft auch dabei Unternehmer Und Unternehmen um wachstumsstarke Bereiche zu erkunden, wie zum Beispiel Informationstechnologie Und professionelle Dienstleistungen, im Hinblick auf mögliche Expansionsmöglichkeiten.

Berufswahl, Einkommenspotenzial und Lebensphasen

Unterschiedliche Berufe und Karrierewege bieten im Laufe der Zeit unterschiedlich hohe Einkommen. Während manche Berufe ein hohes Einkommen ermöglichen, … regelmäßiges Einkommen, andere, wie zum Beispiel Unternehmertum, könnte anbieten höheres Einkommenspotenzial jedoch mit einem höheren Risiko. Es ist wichtig, dass Einzelpersonen ihren aktuellen Einkommensbedarf einschätzen und nach Möglichkeiten suchen, ein ausreichendes Einkommen zu erzielen um diese Bedürfnisse zu decken und gleichzeitig für künftige finanzielle Stabilität vorzusorgen.

Wenn Menschen verschiedene Phasen durchlaufen Lebensphasen– etwa beim Eintritt ins Berufsleben, der Familiengründung oder der Vorbereitung auf den Ruhestand – können sich ihr Einkommensbedarf und ihre finanziellen Prioritäten ändern. Ereignisse wie Heirat, Geburt von Kindern oder der Kauf eines Hauses können sich erheblich auf beides auswirken. Einkommen Und Ausgaben, was von den Einzelpersonen verlangt, ihre Finanzpläne entsprechend anzupassen.

Sein selbstsicher bei der Verfolgung beruflicher Entscheidungen und die Flexibilität zu haben, zu berücksichtigen Jobwechsel oder neue Geschäftsideen Dies kann zu besseren finanziellen Ergebnissen führen. Allerdings müssen Einzelpersonen auch die mit jedem Weg verbundenen Risiken und Chancen abwägen und sicherstellen, dass diese mit ihren langfristigen finanziellen Zielen übereinstimmen.

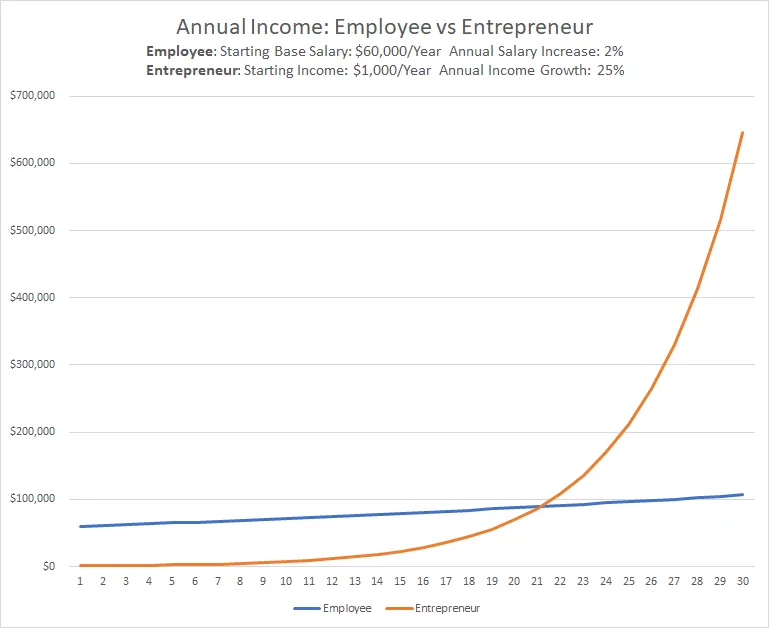

Figur: Jahreseinkommen: Angestellter vs. Unternehmer

Beschreibung:

Dieses Liniendiagramm vergleicht die jährlichen Einkommensverläufe einer Mitarbeiter und ein Unternehmer Über 30 Jahre. Der Angestellte beginnt mit einem Grundgehalt von 1.400.000 pro Jahr und einer moderaten jährlichen Gehaltssteigerung von 21.300. Im Gegensatz dazu startet der Unternehmer mit einem Jahreseinkommen von 1.000.400, jedoch mit einer jährlichen Wachstumsrate von 251.300. Die Grafik veranschaulicht, wie das Einkommen des Angestellten stetig steigt, während das Einkommen des Unternehmers niedrig beginnt, exponentiell wächst und nach etwa 18 Jahren das des Angestellten übertrifft, um anschließend weiterhin rasant zu steigen.

Die zentralen Thesen:

- Unternehmereinkommen Sie mag niedrig beginnen, kann aber im Laufe der Zeit mit dem Wachstum exponentiell ansteigen.

- Arbeitnehmereinkommen ist besser vorhersehbar und stabiler und steigt mit den jährlichen Gehaltserhöhungen allmählich an.

- Rund um 18-Jahres-Marke, Das Einkommen des Unternehmers übersteigt das Einkommen des Angestellten.

- Das Diagramm hebt Folgendes hervor: langfristiges finanzielles Potenzial des Unternehmertums im Vergleich zu dem mehr stabil aber langsamer wachsendes Einkommen eines Arbeitnehmers.

Anwendung der Informationen:

Dieses Diagramm kann zur Veranschaulichung verwendet werden Risiken und Chancen Diese Informationen stehen im Zusammenhang mit Unternehmertum im Vergleich zu traditioneller Beschäftigung. Investoren und angehende Unternehmer können diese Informationen nutzen, um das Potenzial einzuschätzen. langfristige finanzielle Ergebnisse jedes einzelnen Weges. Es unterstreicht die Bedeutung von Geduld und Investition im Unternehmertum, da es trotz anfänglicher Schwierigkeiten im Laufe der Zeit zu deutlich höheren Einkommen führen kann.

Ausgabenmanagement und Budgetplanung

Ein Grundprinzip der persönlichen Finanzen ist die Sicherstellung, dass Die Ausgaben übersteigen nicht die Einnahmen. Erstellen eines Budget das beides umfasst notwendige Ausgaben (Wohnen, Essen, Nebenkosten) und frei verfügbaren Ausgaben (Unterhaltung, Reisen) hilft Einzelpersonen dabei, ihre Finanzen effektiv zu verwalten. Vergleichen tatsächliche Ausgaben gegen budgetierte Beträge stellt regelmäßig sicher, dass die Ausgaben im Rahmen bleiben.

Für diejenigen, die die rechtliche Verantwortung für die Verwaltung tragen die Finanzen anderer Leute, Für Angehörige wie Familienmitglieder oder Unterhaltsberechtigte ist es wichtig, sich wohlzufühlen. selbstsicher in ihrem Namen handeln. Diese Verantwortung erfordert eine sorgfältige Verwaltung ihrer Einnahmen und Ausgaben, um sicherzustellen, dass ihre finanziellen Bedürfnisse gedeckt sind.

Wenn Einnahmen oder Ausgaben unerwartet schwanken, kann es notwendig sein, das Budget anpassen. Beispielsweise kann eine unerwartete Arztrechnung oder der Verlust des Arbeitsplatzes eine Einschränkung der freiwilligen Ausgaben oder die Suche nach Alternativen erforderlich machen. alternative Einkommensquellen um die Finanzierungslücke zu schließen.

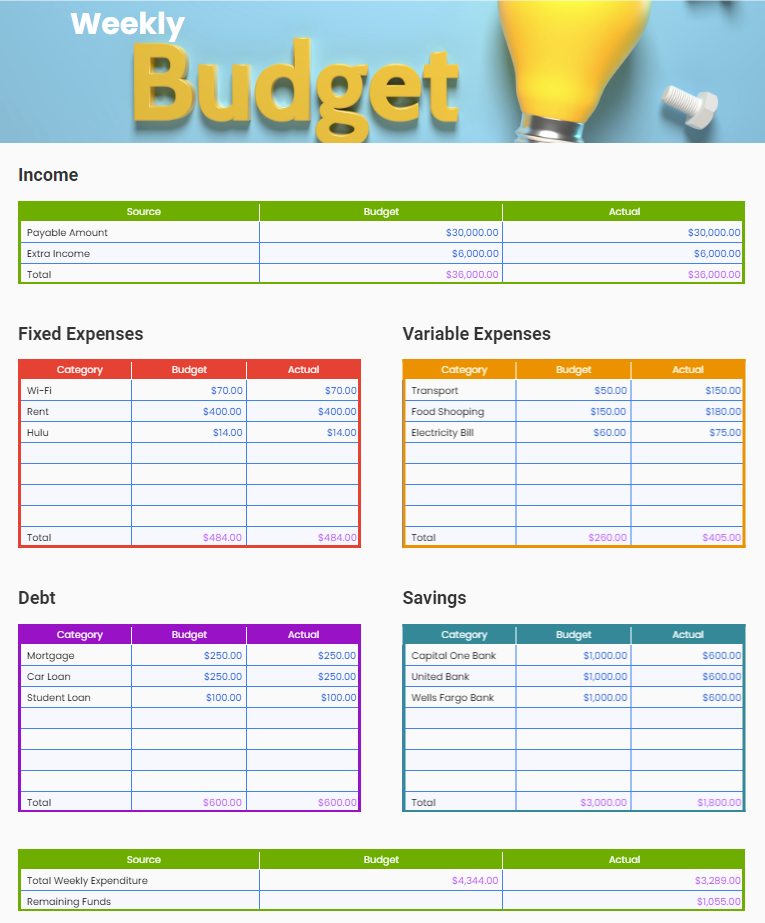

Figur: Wochenbudget

Beschreibung:

Diese Abbildung zeigt eine wöchentliche Budgetaufschlüsselung mit verschiedenen Einnahmequellen, fixen und variablen Ausgaben, Schuldenzahlungen und Sparbeiträgen. Einkommensabschnitt Die Liste führt das gesamte erwartete und tatsächliche Einkommen auf, das unverändert bei $36.000 liegt. Fixkosten decken regelmäßige Zahlungen wie Miete, WLAN und Hulu ab, variable Kosten schwanken, darunter auch Bereiche wie Transport und Lebensmitteleinkäufe. Schuldenabteilung listet Zahlungen wie Hypotheken und Darlehen auf, und die Sparbereich Die Beiträge werden auf verschiedene Banken eingezahlt. Die wöchentlichen Gesamtausgaben werden mit dem verbleibenden Guthaben verglichen, wodurch die tatsächlichen Ausgaben und Ersparnisse ersichtlich werden.

Die zentralen Thesen:

- Einkommensquellen sind konsistent und liefern eine klare Gesamtsumme für Budgetierungszwecke.

- Fixkosten sind vorhersehbar, während variable Kosten kann je nach tatsächlicher Nutzung schwanken.

- Schuldenrückzahlung wird regelmäßig erfasst, beispielsweise in Kategorien wie Hypotheken und Studentenkredite.

- Sparbeiträge variieren, was auf mögliche Anpassungen der finanziellen Prioritäten hindeutet.

- Der verbleibende Geldbetrag spiegelt die Differenz zwischen den Gesamtausgaben und den tatsächlichen Einnahmen wider.

Anwendung der Informationen:

Dieses Budgetformat hilft den Nutzern verfolgen Sie ihren wöchentlichen finanziellen Zustand, Dadurch wird sichergestellt, dass sie die Kontrolle über Einnahmen, Ausgaben und Ersparnisse behalten. Durch den Vergleich Budgetbeträge zu tatsächlichen Ausgaben, Einzelpersonen können ihre Gewohnheiten anpassen, ihre Ersparnisse optimieren und Schulden effizient verwalten, was dazu führt, dass bessere Finanzplanung und Entscheidungsfindung.

Planung für unregelmäßige und unerwartete Ausgaben

Lebensereignisse Ereignisse wie Heirat, Geburt oder Hauskauf beeinflussen oft beides Einnahmen und Ausgaben. Die Vorbereitung auf diese Veränderungen ist entscheidend für die Aufrechterhaltung der finanziellen Stabilität. Darüber hinaus ist es wichtig, Folgendes zu planen: unerwartete Ausgaben, beispielsweise bei medizinischen Notfällen oder Autoreparaturen. Notfallfonds Eine Versicherung, die mindestens drei bis sechs Monate Lebenshaltungskosten abdecken kann, ist ein gutes Sicherheitsnetz.

Für diejenigen, die mit unerwarteten Ausgaben konfrontiert sind und nicht über ausreichende Ersparnisse verfügen, ist es wichtig zu wissen, dass beste ZahlungsoptionenDie Nutzung von Kreditkarten, Krediten oder Ratenzahlungsplänen ist entscheidend. Jede Option hat unterschiedliche Nachteile. Kosten und Risiken, Daher gewährleistet eine fundierte Entscheidung über die Finanzierung dieser Ausgaben die finanzielle Gesundheit.

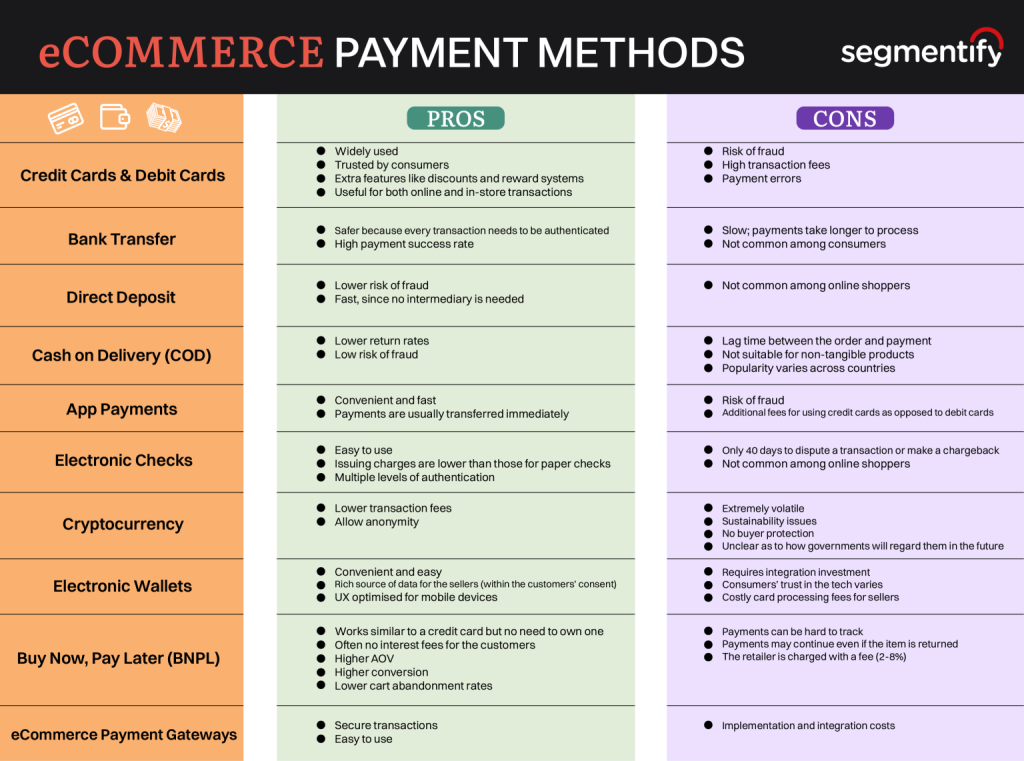

Figur: Zahlungsmethoden im E-Commerce

Beschreibung:

Dieses Bild stellt eine vergleichende Analyse verschiedener dar. E-Commerce-Zahlungsmethoden. Es kategorisiert Zahlungsoptionen wie Kreditkarten, Banküberweisungen, Direkteinzahlungen, Und Kryptowährung in ihre Vorteile Und Nachteile. Jede Zahlungsmethode wird anhand von Faktoren wie beispielsweise Betrugsrisiko, Transaktionsgebühren, Bearbeitungszeit, Und Verbrauchervertrauen. Die Tabelle ist in zwei Spalten unterteilt, um die Vor- und Nachteile jeder Methode übersichtlich darzustellen und so einen einfachen Vergleich und ein besseres Verständnis zu ermöglichen.

Die zentralen Thesen:

- Kredit- und Debitkarten sind weit verbreitet und vertrauenswürdig, bringen aber mit hohe Transaktionsgebühren Und Betrugsrisiko.

- Banküberweisungen sind sicherer mit hohe Zahlungserfolgsquoten, allerdings langsamer in der Verarbeitung.

- Kryptowährung bietet niedrigere Transaktionsgebühren Und Anonymität, Doch seine Volatilität gibt Anlass zu großer Sorge.

- Jetzt kaufen, später bezahlen Modelle fördern höhere Konversionsraten Und niedrigere Warenkorbabbruchraten, kann aber dazu führen Herausforderungen bei der Zahlungsverfolgung.

- App-Zahlungen Und Elektronische Geldbörsen bieten Komfort, insbesondere für mobile Nutzer, können aber mit folgenden Problemen konfrontiert werden: Integrationskosten.

Anwendung der Informationen:

Das verstehen Für und Wider Kenntnisse über verschiedene Zahlungsmethoden im E-Commerce sind sowohl für Unternehmen als auch für Verbraucher von entscheidender Bedeutung. Investoren und Unternehmer können dieses Wissen nutzen, um Zahlungsoptionen optimieren, Dadurch werden Kosten gesenkt und die Kundenzufriedenheit gesteigert. Darüber hinaus können E-Commerce-Plattformen Betrugsrisiken minimieren durch die Auswahl von Methoden, die der Sicherheit Priorität einräumen und gleichzeitig den Komfort für ihre Kunden gewährleisten.

Vertrauen in finanzielle Entscheidungsfindung und offene Diskussionen

Selbstbewusst im Umgang mit Management Einnahmen und Ausgaben ist eine unverzichtbare Lebenskompetenz. Dazu gehört die Fähigkeit, Persönliche Prioritäten setzen, wie zum Beispiel die Unterscheidung zwischen notwendigen und freiwilligen Ausgaben und das Treffen fundierter Entscheidungen über aktuellen und zukünftigen Finanzbedarf.

Sein Ich fühle mich wohl dabei, über Finanzplanung und -management zu sprechen. Die Kommunikation mit wichtigen Bezugspersonen oder Partnern gewährleistet Transparenz und eine gute Verwaltung der Haushaltsfinanzen. Offene und ehrliche Gespräche beugen Missverständnissen vor und stellen sicher, dass die Bedürfnisse und Ziele beider Partner bei der Finanzplanung berücksichtigt werden.

Für diejenigen, die die rechtliche Verantwortung tragen für die Finanzen anderer verwalten, Es ist wichtig, sich beim Handeln in ihrem Namen sicher zu fühlen, Budgetentscheidungen, und die Planung ihrer finanziellen Absicherung. Offen und ehrlich Diskussionen über Finanzen Mit Partnern, Familie oder Beratern kann sichergestellt werden, dass die Bedürfnisse aller erfüllt werden und gleichzeitig langfristige finanzielle Stabilität gewahrt bleibt.

Wichtige Unterrichtsinformationen:

- Zu den Einkommensquellen zählen sowohl Erwerbs- als auch Nichterwerbseinkommen. Erwerbseinkommen stammt aus Erwerbstätigkeit oder Selbstständigkeit, während Nichterwerbseinkommen aus Kapitalanlagen oder Sachleistungen stammt. Die Kenntnis dieser Einkommensquellen hilft bei der Finanzplanung und der Erfüllung der Steuerpflichten.

- Das Bruttoeinkommen ist der Gesamtbetrag vor Abzügen, während das Nettoeinkommen der Betrag ist, der nach Abzügen übrig bleibt. Das Verständnis beider Einkommensarten hilft Einzelpersonen, ihr tatsächliches Nettoeinkommen zu verfolgen, was für die Budgetplanung und finanzielle Entscheidungsfindung wichtig ist.

- Einkommensschwankungen erfordern ein sorgfältiges Management Um sicherzustellen, dass die wichtigsten Ausgaben gedeckt sind, ist es wichtig, einen Notfallfonds anzulegen und die Ausgabengewohnheiten anzupassen. Dies trägt dazu bei, die finanzielle Stabilität in unvorhersehbaren Zeiten wie Jobwechsel oder Wirtschaftskrisen zu wahren.

- Die Berufswahl kann sich auf das langfristige Einkommenswachstum auswirken., Unternehmerische Wege bieten zwar potenziell höhere Renditen, sind aber auch mit höheren Risiken verbunden. Traditionelle Berufe bieten ein sicheres Einkommen, was für diejenigen von Vorteil sein kann, die finanzielle Planbarkeit suchen.

- Erstellung und Verwaltung eines Budgets Es hilft Einzelpersonen, ihre Ausgaben zu kontrollieren und sicherzustellen, dass ihr Einkommen effizient eingesetzt wird. Der regelmäßige Vergleich der tatsächlichen Ausgaben mit den budgetierten Beträgen ermöglicht notwendige Anpassungen und hilft Einzelpersonen, ihre finanziellen Ziele zu erreichen.

- Planung für unerwartete Ausgaben Für die Aufrechterhaltung der finanziellen Stabilität ist es unerlässlich, einen Notfallfonds aufzubauen, der mindestens drei bis sechs Monate der Lebenshaltungskosten abdeckt. Dies ist eine wichtige Strategie, um unvorhergesehene finanzielle Herausforderungen zu bewältigen.

Schlusserklärung: Der Umgang mit Einkommen, die richtige Karriereplanung und ein effektives Budget sind entscheidende Fähigkeiten für finanzielle Stabilität. Indem sie Einkommensarten verstehen, Schwankungen einplanen und ihr Budget anpassen, können Nutzer ihre finanzielle Entwicklung souverän gestalten und eine sichere finanzielle Zukunft aufbauen.