Risiko und Rendite: Beta, Alpha und die Sharpe Ratio

Wichtigste Lernziele:

Einführung: In diesem Abschnitt werden die grundlegenden Finanzkennzahlen wie Beta, Alpha und Sharpe Ratio vorgestellt, die für die Bewertung der Wertentwicklung von Investitionen unerlässlich sind. Das Verständnis dieser Kennzahlen trägt zu einer besseren Portfoliobewertung bei und erweitert Ihr Verständnis der Faktoren, die Risiko und Rendite beeinflussen.

- Finanzkennzahlen entschlüsseln: Entdecken Sie die grundlegenden Finanzkonzepte, insbesondere Beta, Alpha und die Sharpe Ratio, die für die Bewertung der Performance von Investitionen von entscheidender Bedeutung sind.

- Verbessern Sie die Portfoliobewertung: Durch die Erfassung dieser Schlüsselkennzahlen können Sie das Risiko und die potenzielle Rendite Ihres Portfolios effektiver einschätzen und so den Weg für fundiertere Anlageentscheidungen ebnen.

- Risikoverständnis erweitern: Erkennen Sie die umfassenderen Faktoren, die Risiko und Rendite beeinflussen, von der Diversifizierung bis zum Anlagehorizont.

12.1 Einführung

In diesem Kapitel werden wir Risiko und Rendite diskutieren, die grundlegende Konzepte im Finanzwesen sind. Wir werden Beta, Alpha und die Sharpe Ratio behandeln und ihre Bedeutung für die Bewertung der Anlageperformance erläutern. Wir werden auch andere Schlüsselfaktoren besprechen, die bei der Bewertung von Risiko und Rendite zu berücksichtigen sind. Lass uns anfangen!

12.2 Beta

Beta ist ein Maß für die Volatilität einer Aktie im Vergleich zum Gesamtmarkt. Ein Beta von 1 bedeutet, dass sich der Kurs einer Aktie im Einklang mit dem Markt bewegt, während ein Beta von mehr als 1 eine höhere Volatilität bedeutet und ein Beta von weniger als 1 eine geringere Volatilität anzeigt.

Beispiel:

Aktie A hat ein Beta von 1,5, was bedeutet, dass sie 50% volatiler ist als der Markt. Wenn der Markt um 10% steigt, können wir mit einem Anstieg der Aktie A um 15% (10% * 1,5) rechnen.

Abbildungstitel: Stock Beta verstehen

Quelle: Geschäftseingeweihter

Beschreibung: Die Abbildung stellt die Formel vor, die zur Berechnung des Betas einer Aktie verwendet wird. Im Wesentlichen misst Beta die Volatilität einer Aktie im Verhältnis zum Gesamtmarkt. Es hilft bei der Feststellung, ob eine Aktie dazu tendiert, sich mehr oder weniger stark zu bewegen als der Gesamtmarkt.

Die zentralen Thesen:

- Beta-Werte verstehen: Ein Beta von mehr als 1 weist auf eine höhere Volatilität als der Markt hin, ein Beta von 1 deutet auf eine Volatilität hin, die dem Markt entspricht, und ein Beta von weniger als 1 weist auf eine Volatilität hin, die niedriger als der Markt ist.

- Korrelationsfaktor: Beta kann auch als Korrelation zwischen den Renditen einer einzelnen Aktie und den Marktrenditen betrachtet werden.

Anwendung: Die Kenntnis des Betas einer Aktie ist für Anleger von entscheidender Bedeutung, um das damit verbundene Risiko einzuschätzen. Durch den Vergleich des Betas einer Aktie mit der Benchmark des Marktes können Anleger fundiertere Entscheidungen über das inhärente Risiko ihres Portfolios treffen und ihre Anlagestrategien entsprechend anpassen.

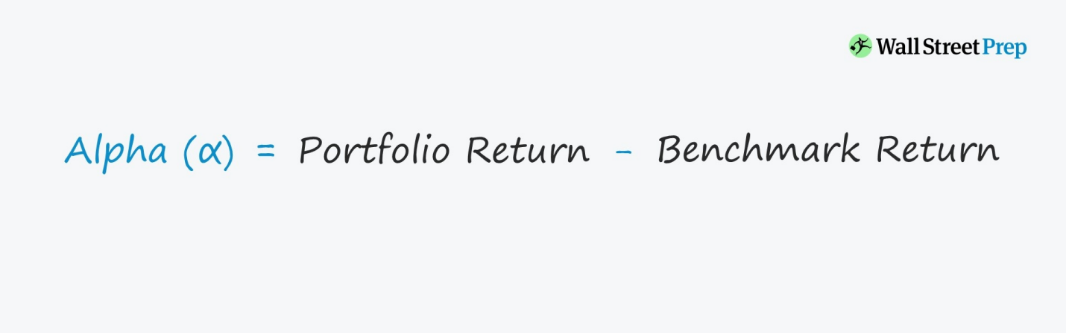

12.3 Alpha

Alpha ist ein Maß für die Wertentwicklung einer Aktie im Vergleich zu ihrer Benchmark, beispielsweise dem S&P 500. Ein positives Alpha zeigt an, dass eine Aktie ihre Benchmark übertroffen hat, während ein negatives Alpha eine Underperformance bedeutet.

Beispiel:

Aktie B hat ein Alpha von 3, was bedeutet, dass sie ihre Benchmark um 3 Prozentpunkte übertroffen hat.

Abbildungstitel: Portfolio Alpha verstehen

Quelle: Wall-Street-Vorbereitung

Beschreibung: Die Abbildung erläutert die Formel zur Berechnung des Alpha eines Portfolios. Alpha ist eine Kennzahl, die die Leistung eines Portfolios im Vergleich zu einer Benchmark quantifiziert.

Die zentralen Thesen:

- Alpha-Berechnung: Alpha wird durch Subtraktion der Benchmark-Rendite von der Portfolio-Rendite ermittelt.

- Interpretation von Alpha:

- Positives Alpha: Ein positives Alpha zeigt an, dass das Portfolio seine Benchmark übertroffen hat.

- Negatives Alpha: Ein negatives Alpha deutet darauf hin, dass das Portfolio im Vergleich zu seiner Benchmark schlechter abgeschnitten hat.

Anwendung: Alpha ist ein unverzichtbares Tool für Anleger und Portfoliomanager. Es bietet Einblicke in die Fähigkeit des Portfoliomanagers, risikobereinigt Renditen zu erzielen, die über einer Benchmark liegen. Sie dient somit als Maß für die Wertschöpfung bzw. Leistung des Managers.

12.4 Sharpe-Ratio

Die Sharpe Ratio misst die risikoadjustierte Rendite einer Anlage. Sie wird berechnet, indem die Überrendite einer Anlage (ihre Rendite abzüglich des risikofreien Zinssatzes) durch ihre Volatilität oder Standardabweichung dividiert wird. Eine höhere Sharpe Ratio weist auf eine bessere risikobereinigte Leistung hin.

Beispiel:

Aktie C hat eine durchschnittliche Rendite von 12%, eine Standardabweichung von 15% und der risikofreie Zinssatz beträgt 2%. Die Sharpe Ratio für Aktie C kann wie folgt berechnet werden:

Sharpe-Verhältnis = (12% – 2%) / 15% = 0,67

\(\textbf{Sharpe Ratio Calculation:}\)

\[ \displaystyle \text{Sharpe Ratio} = \frac{12\% – 2\%}{15\%} = 0.67 \]

\(\textbf{Legend:}\)

\(\text{Sharpe Ratio}\) = Sharpe Ratio

\(12\%\) = Expected portfolio return

\(2\%\) = Risk-free rate

\(15\%\) = Standard deviation of the portfolio’s excess return

Abbildungstitel: Das Sharpe Ratio verstehen

Quelle: Geschäftseingeweihter

Beschreibung: Die Sharpe Ratio ist eine Kennzahl, die Anlegern hilft, die risikobereinigte Wertentwicklung einer Anlage oder eines Portfolios zu verstehen. Es handelt sich um ein Instrument zur Quantifizierung der Überschussrendite, die man für die zusätzliche Volatilität beim Halten eines riskanteren Vermögenswerts erhält.

Die zentralen Thesen:

- Zähler: Stellt die Überschussrendite des Portfolios gegenüber dem risikofreien Zinssatz dar.

- Nenner: Berücksichtigt das Risiko des Portfolios, dargestellt durch seine Standardabweichung oder Volatilität.

- Deutung:

- Eine höhere Sharpe Ratio bedeutet, dass die Investition im Verhältnis zum Risikoniveau eine bessere Rendite bietet. Umgekehrt, eine niedrigere Sharpe Ratio kann darauf hindeuten, dass das eingegangene Risiko nicht durch die Rendite gerechtfertigt ist.

Anwendung: Die Sharpe Ratio ist für Anleger wertvoll, weil sie einen ganzheitlichen Blick auf die Performance einer Anlage bietet. Durch die Berücksichtigung sowohl der Rendite als auch der Volatilität ergibt sich ein umfassenderes Bild als die alleinige Betrachtung der Renditen. Dies ist besonders nützlich, wenn Sie die risikobereinigten Renditen verschiedener Anlagen oder Portfolios vergleichen.

12.5 Weitere zu berücksichtigende Faktoren

Bei der Beurteilung von Risiko und Rendite müssen unbedingt weitere Faktoren wie der Anlagehorizont, die Diversifikation und die Risikotoleranz des Anlegers berücksichtigt werden. Diese Faktoren können Ihnen dabei helfen, fundiertere Anlageentscheidungen zu treffen und Ihr Portfolio besser zu verwalten.

12.6 Wichtige Erkenntnisse

Das Verständnis von Risiko und Rendite sowie wichtiger Leistungskennzahlen wie Beta, Alpha und Sharpe Ratio ist für die Bewertung von Investitionsmöglichkeiten von entscheidender Bedeutung. Wenn Sie diese Faktoren zusammen mit Ihrem Anlagehorizont, Ihrer Diversifizierung und Ihrer Risikotoleranz berücksichtigen, können Sie fundiertere Entscheidungen treffen und Ihre finanziellen Ziele erreichen.

Abschließend hoffen wir, dass Sie diese Kapitel sowohl informativ als auch ansprechend fanden. Wenn Sie die behandelten Konzepte verstehen und anwenden, sind Sie besser darauf vorbereitet, sich in der Finanzwelt zurechtzufinden und fundierte Entscheidungen zu treffen, die zum finanziellen Erfolg führen. Denken Sie daran, dass Lernen eine fortlaufende Reise ist, und wir ermutigen Sie, Ihr Wissen weiter zu erweitern und neue Themen zu erkunden. Viel Spaß beim Investieren!

Die zentralen Thesen:

Schlusserklärung: Die Auseinandersetzung mit Finanzkennzahlen wie Beta, Alpha und der Sharpe Ratio eröffnet eine neue Dimension des Verständnisses der Risiko-Rendite-Dynamik. In diesem Abschnitt können Sie Ihre Investitionen sorgfältig bewerten und so sicherstellen, dass sie Ihren finanziellen Zielen und Ihrer Risikotoleranz entsprechen.

- Metrische Bedeutung: Beta misst die Aktienvolatilität im Vergleich zum Markt, während Alpha die Performance im Vergleich zu Benchmarks anzeigt und die Sharpe Ratio risikobereinigte Renditen berücksichtigt.

- Praxisbeispiele: Sie wissen, wie Sie diese Kennzahlen in realen Szenarien anwenden, z. B. um zu beurteilen, ob die Volatilität einer Aktie mit Marktbewegungen übereinstimmt, oder um ihre Leistung anhand von Benchmarks zu bewerten.

- Ganzheitliche Betrachtung: Über Kennzahlen hinaus spielen Elemente wie Risikotoleranz, Diversifikation und Anlagehorizont eine entscheidende Rolle bei der Gestaltung der Portfolioergebnisse.