Global: Informierte Finanzentscheidungen treffen

Lernziele der Lektion:

Einführung:

Dieser Abschnitt erklärt, wie Sie fundierte Finanzentscheidungen treffen, und betont die Wichtigkeit, relevante Informationen zu sammeln und die Konsequenzen jeder Entscheidung zu verstehen. Dieses Wissen hilft Ihnen, Ihre Finanzen effektiv zu verwalten – egal ob beim Kauf von Produkten, beim Investieren oder bei der Kreditaufnahme.

- Verstehen, wie man fundierte finanzielle Entscheidungen trifft Indem man Informationen sammelt und Optionen analysiert. Diese Fähigkeit ist nützlich für alltägliche Einkäufe, Investitionen oder Kredite und stellt sicher, dass Entscheidungen auf Fakten und nicht auf Emotionen basieren.

- Lernen Sie die Schritte kennen, die für verantwortungsvolle finanzielle Entscheidungen notwendig sind., Von Preisvergleichen und Kostenverständnis bis hin zur Vermeidung impulsiver Entscheidungen – dieser Prozess hilft Nutzern, ihre Finanzen besser zu verwalten und langfristige Ziele zu erreichen.

- Gewinnen Sie Einblicke in ein effektives Schuldenmanagement., Dabei sollte man sich darauf konzentrieren, hochverzinsliche Schulden zu vermeiden, einen Rückzahlungsplan zu erstellen und Kredite mit anderen finanziellen Bedürfnissen in Einklang zu bringen. Ein gutes Verständnis von Schuldenmanagement ist entscheidend für die finanzielle Stabilität.

- Entwickeln Sie die Fähigkeit, finanzielle Ziele zu setzen und zu erreichen., Sowohl kurz- als auch langfristige Ziele. Zu wissen, wie man Ziele kategorisiert und Spar- und Anlagepläne erstellt, ist für den finanziellen Erfolg unerlässlich.

A. Fundierte finanzielle Entscheidungen treffen

Um fundierte finanzielle Entscheidungen treffen zu können, ist es wichtig zu verstehen, Risiken, Chancen, Und langfristige Folgen Es gibt viele Möglichkeiten. Ob Sie ein Produkt kaufen, in Aktien investieren oder einen Kredit aufnehmen – es ist entscheidend, alle relevanten Informationen zu sammeln und die Optionen zu vergleichen. So stellen Sie sicher, dass Ihre Entscheidungen auf fundierten Informationen basieren. Fakten und Analysen und nicht Emotionen oder äußerer Druck.

Wenn man beispielsweise überlegt, ob man ein Auto kaufen soll, spielen Faktoren wie diese eine Rolle. Kaufpreis, Wartungskosten, Kraftstoffverbrauch, Versicherung und Finanzierungsoptionen Alle diese Faktoren sollten bewertet werden, um die tatsächlichen Besitzkosten zu ermitteln. Es ist außerdem wichtig, Folgendes zu vermeiden: Impulskäufe und widerstehen Sie dem Druck von Marketingkampagnen, die auf sofortige Entscheidungen ohne sorgfältige Überlegung drängen.

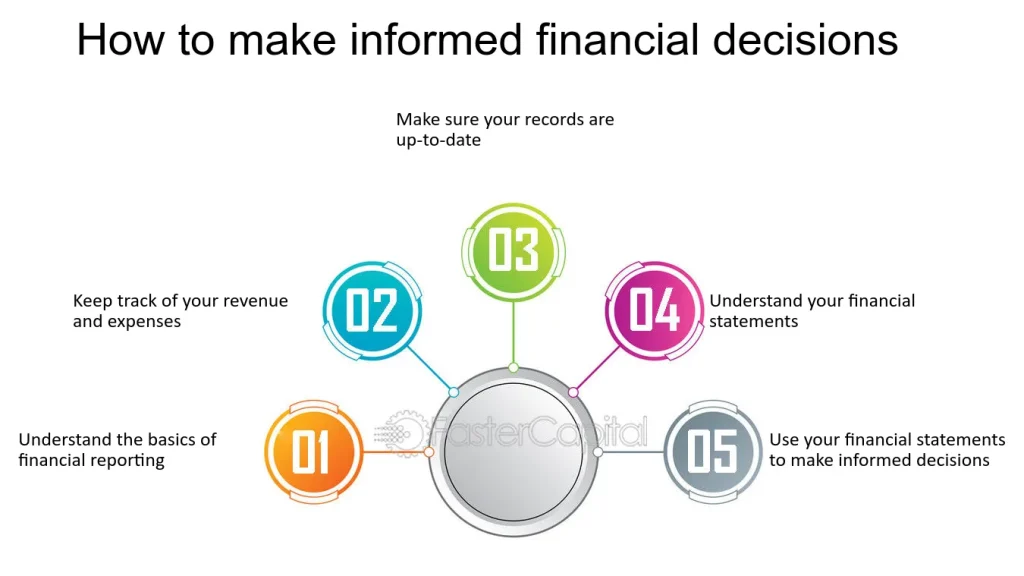

Figur: Wie man fundierte finanzielle Entscheidungen trifft

Beschreibung:

Diese Abbildung veranschaulicht die fünf wichtigsten Schritte, die für die Herstellung notwendig sind. fundierte finanzielle Entscheidungen. Es beginnt mit dem Verständnis des Grundlagen der Finanzberichterstattung und geht dazu über, den Überblick zu behalten Einnahmen und Ausgaben, um sicherzustellen Die Aufzeichnungen sind auf dem neuesten Stand., und das Verstehen Finanzberichte. Der letzte Schritt ermutigt dazu, die gesammelten Finanzinformationen zu nutzen, um fundierte Entscheidungen. Jeder Schritt baut auf dem vorherigen auf und hilft Einzelpersonen dabei, ihr Finanzverständnis und ihre Entscheidungsfindung zu verbessern.

Die zentralen Thesen:

- Das verstehen Grundlagen der Finanzberichterstattung ist die Grundlage für solide Finanzentscheidungen.

- Führen genauer Aufzeichnungen Einnahmen und Ausgaben ist für die Finanzkontrolle unerlässlich.

- Sicherstellen aktuelle Aufzeichnungen Hilft Privatpersonen und Unternehmen, ihre finanzielle Situation zu überwachen.

- Dolmetschen Finanzberichte ermöglicht eine bessere Analyse der finanziellen Leistungsfähigkeit.

- Verwendung von Finanzdaten zur Erstellung fundierte Entscheidungen steigert den persönlichen und geschäftlichen Erfolg.

Anwendung der Informationen:

Die Anwendung dieser Schritte kann Einzelpersonen und Unternehmen dabei helfen, ihre Finanzmanagement und bessere Entscheidungen auf der Grundlage genauer Daten treffen. Ob für Budgetierung, Investieren, oder strategische Planung, verstehen und anwenden Finanzberichte ist der Schlüssel zur Maximierung der finanziellen Ergebnisse und zur Minimierung der Risiken.

B. Finanzielle Verantwortung und Entscheidungsfindung

Finanzielle Verantwortung bedeutet zu verstehen, wie sich jede finanzielle Entscheidung auf die aktuelle und zukünftige finanzielle Situation auswirkt. Finanziell verantwortungsbewusst zu sein bedeutet:

- Festlegung finanzieller Prioritäten: Die Mittel sollten vorrangig für lebensnotwendige Bedürfnisse (Wohnen, Nahrung, Gesundheitsversorgung) und vor Ermessensausgaben verwendet werden.

- Unnötige Schulden vermeiden: Kredite nur dann aufnehmen, wenn dies unbedingt notwendig ist, und die gesamten Kosten der Kreditaufnahme verstehen, einschließlich Zinssätze Und Gebühren.

- Diszipliniertes Sparen praktizierenRegelmäßig Geld für zukünftige Bedürfnisse wie Notfälle, Ausbildung oder Altersvorsorge zurücklegen.

Finanziell verantwortungsbewusste Menschen nehmen sich die Zeit, analysieren ihre Entscheidungen und die potenziellen Risiken berücksichtigen, wie zum Beispiel Arbeitsplatzverlust oder Marktabschwünge, das könnte ihre Fähigkeit beeinträchtigen, ihren finanziellen Verpflichtungen nachzukommen.

C. Schuldenmanagement und Schutz Ihres finanziellen Wohlergehens

Schulden können ein nützliches Finanzinstrument sein, müssen aber sorgfältig verwaltet werden, um die finanzielle Sicherheit nicht zu gefährden. Es gibt mehrere wichtige Strategien für ein effektives Schuldenmanagement:

- Vermeiden Sie hochverzinsliche Schulden.Kreditkartenschulden, Kurzzeitkredite oder jede andere Form von hochverzinsten Krediten sollten möglichst vermieden werden.

- Zuerst die hochverzinsten Schulden abbezahlenWenn Sie mehrere Kredite gleichzeitig aufnehmen, sollten Sie sich darauf konzentrieren, diejenigen mit den höchsten Zinssätzen abzuzahlen, um die Gesamtkosten der Kreditaufnahme zu reduzieren.

- Erstellen Sie einen RückzahlungsplanEinen strukturierten Plan zur Schuldenrückzahlung zu haben, sei es durch Schuldenkonsolidierung oder ein einfaches Schneeballmethode, kann dabei helfen, die Finanzen im Griff zu behalten.

- Schuldenmanagement bedeutet auch, die verschiedenen Kreditarten und ihre Auswirkungen auf den persönlichen Cashflow zu verstehen. Zum Beispiel ein Hypothek Kreditkartenschulden gelten oft als “gute Schulden”, weil sie zum Vermögensaufbau beitragen können, während sie aufgrund der hohen Zinssätze und des Fehlens langfristiger Vorteile als “schlechte Schulden” gelten.

Durch sorgfältiges Schuldenmanagement schützen Einzelpersonen ihre finanzielles Wohlergehen und sicherzustellen, dass ihnen Ressourcen für andere wichtige Lebensziele zur Verfügung stehen, wie zum Beispiel die Altersvorsorge oder die Finanzierung einer Ausbildung.

D. Erreichen kurz- und langfristiger finanzieller Ziele

Das Setzen von kurz- und langfristigen finanziellen Zielen ist ein wichtiger Bestandteil der persönlichen Finanzplanung. Kurzfristige Ziele können beispielsweise Folgendes umfassen: Für einen Urlaub sparen, einen kleinen Kredit abzahlen, oder Aufbau eines Notfallfonds. Langfristige Ziele umfassen oft Folgendes: Hauskauf, Altersvorsorge, oder Bildungsfinanzierung.

Um diese Ziele zu erreichen, ist Folgendes wichtig:

- Setzen Sie sich klare, messbare Ziele.Definieren Sie klar, was Sie erreichen wollen, wie viel es kosten wird und in welchem Zeitrahmen Sie es erreichen wollen.

- Erstellen Sie einen Sparplan: Wenn möglich, automatisieren Sie Ihre Sparvorgänge, indem Sie einen Teil jedes Gehaltsschecks verschiedenen Zielen zuordnen (z. B. 10% für die Altersvorsorge, 5% für einen Notfallfonds).

- Überprüfen Sie regelmäßig den Fortschritt.Überprüfen Sie regelmäßig, inwieweit Sie Ihre Ziele erreichen, und nehmen Sie gegebenenfalls Anpassungen vor, um auf Kurs zu bleiben.

Kurzfristige Ziele erfordern mehr Liquidität (leicht verfügbares Bargeld), während langfristige Ziele Folgendes beinhalten können: Investitionen Vermögenswerte, die im Laufe der Zeit wachsen, wie beispielsweise Aktien oder Altersvorsorgekonten. Die regelmäßige Überprüfung und Aktualisierung dieser Ziele trägt dazu bei, den finanziellen Erfolg sowohl kurz- als auch langfristig zu sichern.

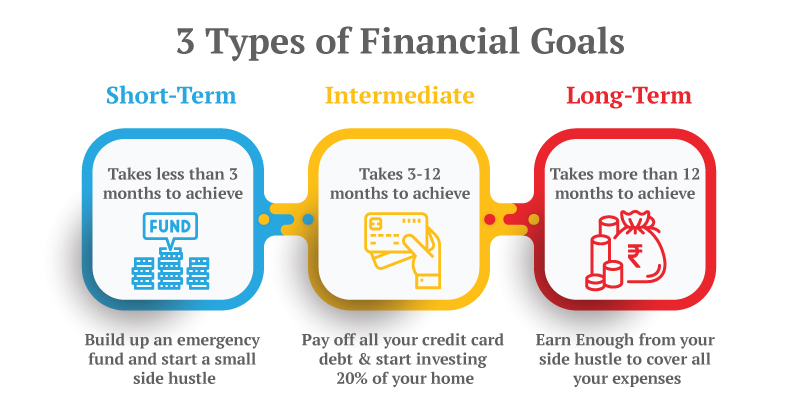

Figur: 3 Arten von finanziellen Zielen

Beschreibung:

Diese Abbildung veranschaulicht drei Arten von finanziellen Zielen: Kurzfristig, Dazwischenliegend, Und Langfristig. Es verdeutlicht die unterschiedlichen Zeiträume, die zur Erreichung der einzelnen Ziele benötigt werden: weniger als 3 Monate für kurzfristige Ziele, 3–12 Monate für mittelfristige Ziele und mehr als 12 Monate für langfristige Ziele. Die Grafik enthält Beispiele für jeden Zieltyp, wie etwa den Aufbau eines Notfallfonds (kurzfristig), die Tilgung von Kreditkartenschulden (mittelfristig) und das Erwirtschaften eines Nebenverdienstes, der alle Ausgaben deckt (langfristig). Jeder Abschnitt erläutert die Dauer und Bedeutung dieser finanziellen Ziele.

Die zentralen Thesen:

- Kurzfristige finanzielle Ziele sind in weniger als 3 Monaten erreichbar, wie zum Beispiel das Ansparen eines Notfallfonds.

- Zwischenziele Das dauert zwischen 3 und 12 Monaten, ähnlich wie das Abbezahlen von Schulden und der Beginn von Investitionen.

- Langzeit ziele Sie sollten mehr als 12 Monate dauern und große finanzielle Meilensteine beinhalten, wie zum Beispiel sicherzustellen, dass Ihr Nebenverdienst alle Ausgaben deckt.

- Zeitrahmen für finanzielle Ziele helfen dabei, klare und umsetzbare Schritte hin zum finanziellen Erfolg festzulegen.

Anwendung der Informationen:

Indem man finanzielle Ziele in folgende Kategorien einteilt: kurzfristig, mittelfristig und langfristig, Nutzer können ihre Finanzplanung in überschaubare Abschnitte unterteilen. Dies hilft, Ziele nach Dringlichkeit und Zeitrahmen zu priorisieren und sich so besser auf unmittelbare Maßnahmen zu konzentrieren und gleichzeitig für zukünftige finanzielle Bedürfnisse vorzusorgen. Das Verständnis dieser Unterschiede ist für Anleger und Lernende bei der Festlegung ihrer Finanzstrategie unerlässlich. realistische Ziele und erreichen Finanzstabilität.

Wichtige Unterrichtsinformationen:

- Fundierte finanzielle Entscheidungen treffen Es erfordert, die Kosten, den Nutzen und die langfristigen Folgen jeder Entscheidung zu verstehen. Ob beim Kauf eines Produkts oder bei einer Investition – es ist entscheidend, alle relevanten Informationen zu sammeln, um kostspielige Fehler zu vermeiden.

- Finanzielle Verantwortung Dazu gehört, Prioritäten zu setzen, unnötige Schulden zu vermeiden und regelmäßig zu sparen. Durch sorgfältige Entscheidungen und die Berücksichtigung potenzieller Risiken können Einzelpersonen eine gesunde finanzielle Situation bewahren und sich auf unerwartete Veränderungen vorbereiten.

- Effektives Schuldenmanagement Der Fokus liegt darauf, hochverzinsliche Schulden zu minimieren, Kredite mit den höchsten Zinsen zuerst abzuzahlen und die Rückzahlung zu planen. Dieser Ansatz hilft Privatpersonen, ihre Kreditkosten zu senken und ihre finanzielle Gesundheit zu schützen.

- Erreichen finanzieller Ziele Erfordert klare Planung und regelmäßige Fortschrittskontrollen. Kurzfristige Ziele, wie der Aufbau einer Notfallreserve, erfordern schnellen Zugriff auf liquide Mittel, während langfristige Ziele, wie die Altersvorsorge, von Investitionen profitieren, die im Laufe der Zeit an Wert gewinnen.

- Finanzielle Ziele regelmäßig überprüfen So stellen Sie sicher, dass Ihre Pläne sich an veränderte Umstände anpassen und Sie auf Kurs bleiben. Ob es ums Sparen für die Ausbildung oder den Kauf eines Eigenheims geht – die Anpassung Ihrer Strategien hilft Ihnen, finanzielle Stabilität zu erreichen.

Schlusserklärung: Zu verstehen, wie man fundierte Finanzentscheidungen trifft und Schulden effektiv verwaltet, ist entscheidend für das Erreichen kurz- und langfristiger finanzieller Ziele. Wer verantwortungsvoll mit seinen Finanzen umgeht, kann sich eine sichere und erfolgreiche finanzielle Zukunft gewährleisten.