Global: Finanzstrategien für Schuldenmanagement und Notgroschen

Lernziele der Lektion:

Einführung:

Dieser Abschnitt erläutert verschiedene Arten von Finanzkonten und deren Einsatzmöglichkeiten zur Schuldenverwaltung, zum Sparen für Notfälle und zur Planung langfristiger finanzieller Stabilität. Indem Sie die Vorteile und Grenzen der einzelnen Konten verstehen, können Sie fundiertere, auf Ihre Bedürfnisse zugeschnittene Finanzentscheidungen treffen.

- Die Merkmale verschiedener Finanzkonten verstehen Es gibt verschiedene Arten von Konten, wie Girokonten, Sparkonten, Geldmarktkonten und Festgeldanlagen. Sie erfahren, wie die einzelnen Konten funktionieren und welches am besten für bestimmte finanzielle Ziele geeignet ist, beispielsweise für die Verwaltung der täglichen Ausgaben oder den Aufbau von Notfallrücklagen.

- Erfahren Sie, wie Sie effektiv einen Notfallfonds aufbauen. Indem Sie verstehen, wie viel Sie sparen sollten und wie Sie dieses Ziel schrittweise erreichen können, können Sie Ihre finanzielle Stabilität auch bei unvorhergesehenen Ereignissen wie Arbeitsplatzverlust oder medizinischen Notfällen wahren.

- Erkunden Sie die von Finanzinstituten angebotenen Tools und Dienstleistungen. Diese Tools helfen Ihnen beim Schuldenmanagement und beim Aufbau von Notfallreserven. Dazu gehören Budgetplanungsinstrumente, automatische Überweisungen und Optionen zur Schuldenkonsolidierung, die Ihnen helfen, die verfügbaren Finanzdienstleistungen besser zu nutzen.

A. Arten von Konten und Finanzdienstleistungen

Die verschiedenen Arten verstehen Finanzkonten Die Verfügbarkeit von Dienstleistungen ist entscheidend für ein effektives Schuldenmanagement und eine langfristige Finanzplanung. Verschiedene Konten bieten unterschiedliche Vorteile, je nach den individuellen finanziellen Zielen – sei es Sparen für Notfälle, Deckung des täglichen Bedarfs oder Investieren für die Zukunft. Zu den gängigsten Kontoarten gehören:

- GirokontenDiese Konten werden für alltägliche Finanztransaktionen wie das Bezahlen von Rechnungen und den Empfang von Einnahmen genutzt. Girokonten bieten einfachen Zugriff auf Gelder, bringen aber in der Regel nur geringe oder gar keine Zinsen.

- SparkontenDiese Konten sind für die Aufbewahrung von Geld gedacht, das nicht für sofortige Ausgaben benötigt wird. Sie bieten in der Regel höhere Zinssätze als Girokonten und eignen sich daher ideal zum Vermögensaufbau. Notfallfonds.

- GeldmarktkontenHierbei handelt es sich um Hybridkonten, die höhere Zinsen als herkömmliche Sparkonten bieten, jedoch unter Umständen Mindestguthaben erfordern. Sie bieten oft nur eingeschränkte Scheckausstellungsmöglichkeiten und ermöglichen sowohl Liquidität als auch Wachstum.

- Einlagenzertifikate (CDs)Festgeldanlagen sind zeitlich befristete Einlagenkonten mit festen Zinssätzen über einen festgelegten Zeitraum. Sie bieten höhere Renditen, aber das Geld ist für eine bestimmte Laufzeit gebunden, wodurch sie für Notfälle weniger flexibel einsetzbar sind.

- KreditkontenKreditkarten und Kreditlinien sind Finanzprodukte, mit denen Nutzer bis zu einem vorab genehmigten Limit Geld leihen können. Diese Konten können hilfreich sein, um unerwartete Ausgaben zu decken, können aber aufgrund hoher Zinsen schnell teuer werden, wenn sie nicht fristgerecht zurückgezahlt werden.

Die Wahl des richtigen Kontotyps für spezifische finanzielle Bedürfnisse hilft Privatpersonen, Liquidität und Wachstum in Einklang zu bringen und sicherzustellen, dass sie Zugriff auf Notfallgelder haben und gleichzeitig für langfristige finanzielle Stabilität planen können.

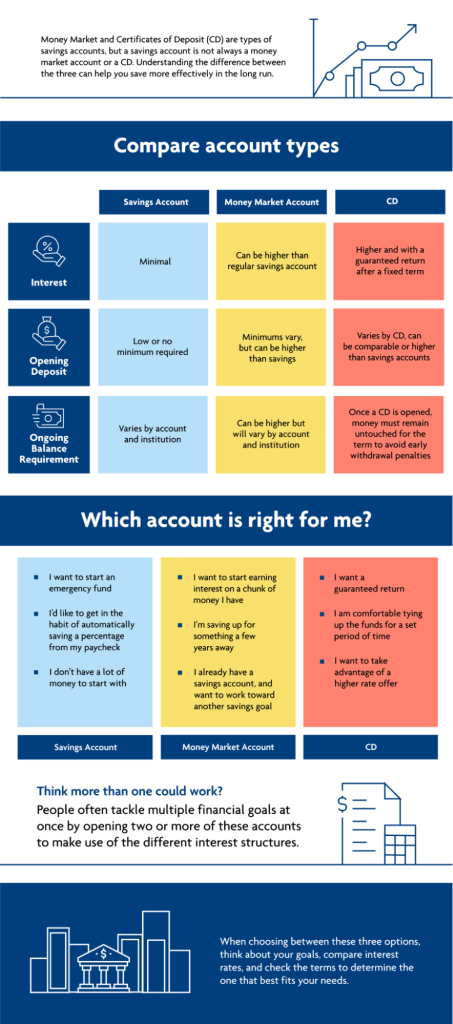

Figur: Kontotypen vergleichen

Beschreibung:

Die Abbildung vergleicht drei Kontoarten: Sparkonto, Geldmarktkonto und Festgeldkonto. Sie verdeutlicht die Unterschiede bei Zinssätzen, Mindesteinlagen und erforderlichen Mindestguthaben. Zudem hilft sie Nutzern, das passende Konto für ihre finanziellen Ziele zu finden, abhängig von Faktoren wie Flexibilität, langfristigem Sparen und dem Wunsch nach einer garantierten Rendite.

Wichtige Erkenntnisse:

- Sparkonten sind flexibel, mit geringen Mindestanforderungen und eignen sich daher für diejenigen, die einen Notfallfonds anlegen.

- Geldmarktkonten Sie bieten möglicherweise höhere Zinssätze als Sparkonten, erfordern aber unter Umständen höhere Mindesteinlagen und -guthaben.

- Einlagenzertifikate (CDs) bieten eine garantierte Rendite über einen festgelegten Zeitraum, erfordern jedoch, dass die Gelder für einen bestimmten Zeitraum gesperrt werden.

- Die Wahl des Kontos hängt davon ab bei Ihren finanziellen Zielen, wie z. B. dem Sparen für die kurze Frist oder dem Anstreben höherer Renditen im Laufe der Zeit.

- Mehrere Konten kann von Vorteil sein, um verschiedene finanzielle Ziele gleichzeitig zu verfolgen.

Anwendung der Informationen:

Das Verständnis der Merkmale der einzelnen Kontotypen hilft Nutzern, die optimale Anlage ihrer Ersparnisse zu finden. Durch den Vergleich von Zinssätzen, Mindesteinlagen und Kontoflexibilität können sie die beste Option für ihre finanziellen Ziele auswählen. Dieses Wissen ist besonders hilfreich für die Planung kurzfristiger Spar- und langfristiger Anlagestrategien.

B. Notfallfonds und Finanzplanung

Ein Notfallfonds Ein Notfallfonds ist ein wichtiger Bestandteil der Finanzplanung und dient als Sicherheitsnetz für unerwartete Ausgaben wie medizinische Notfälle, Arbeitsplatzverlust oder dringende Reparaturen am Haus. Ziel eines Notfallfonds ist es, sicherzustellen, dass man bei plötzlichen finanziellen Schwierigkeiten nicht auf teure Kredite angewiesen ist. Experten empfehlen in der Regel, genügend Geld anzusparen, um … drei bis sechs Monate Lebenshaltungskosten in einem leicht zugänglichen Konto, wie z.B. Sparkonto oder Geldmarktkonto.

Der Aufbau eines Notfallfonds erfordert, regelmäßig einen Teil des Einkommens beiseitezulegen, auch wenn der Betrag anfangs klein ist. Wichtig ist, regelmäßige Einzahlungen in diesen Fonds zu priorisieren, bis er ein ausreichendes Niveau erreicht hat.

Belaufen sich die monatlichen Lebenshaltungskosten einer Person (Miete, Nebenkosten, Lebensmittel und Transport) beispielsweise auf insgesamt 1.000 Tsd. 2.000 Tsd., so sollte ein ausreichend gefüllter Notfallfonds 6.000 Tsd. bis 12.000 Tsd. umfassen. Dies gewährleistet die finanzielle Stabilität für mehrere Monate im Falle eines Einkommensverlustes.

Finanzplanung geht über das bloße Sparen für Notfälle hinaus. Es beinhaltet die Schaffung eines umfassender Plan Dazu gehören langfristige Sparpläne, Strategien zur Schuldenrückzahlung und Anlageziele. Durch die Integration von Notfallfonds in einen umfassenderen Finanzplan können sich Einzelpersonen sowohl auf kurzfristige Bedürfnisse als auch auf zukünftige Ziele wie Wohneigentum, Ausbildung oder Altersvorsorge vorbereiten.

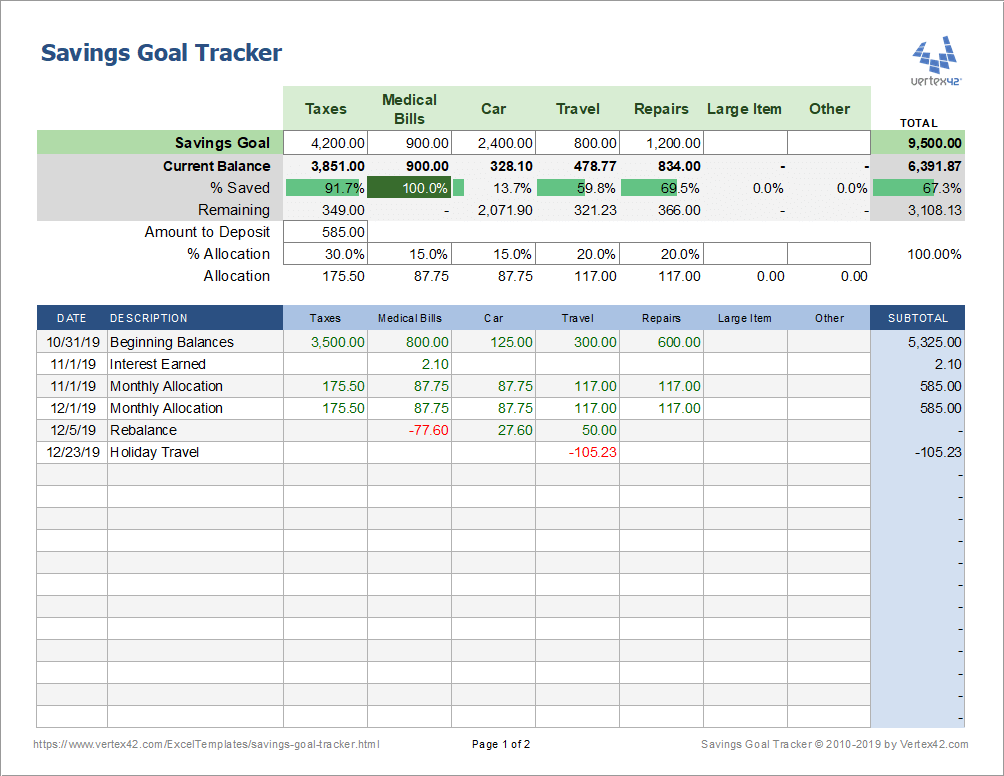

Figur: Sparziel-Tracker

Beschreibung:

Diese Grafik dient als Sparziel-Tracker und hilft Nutzern, verschiedene Sparkategorien wie Steuern, Arztrechnungen, Autokosten, Reisen und Reparaturen zu überwachen und zu verwalten. Sie zeigt für jede Kategorie das Sparziel, den aktuellen Kontostand und den angesparten Prozentsatz sowie den noch zu sparenden Betrag an. Der Tracker bietet außerdem eine detaillierte Übersicht über Einzahlungen und Anpassungen im Zeitverlauf, sodass Nutzer sehen können, wie ihre Ersparnisse wachsen und wo sie gegebenenfalls mehr Geld investieren sollten.

Wichtige Erkenntnisse:

- Einsparungszuweisung kann über verschiedene Ziele hinweg verwaltet werden, was es einfacher macht, den Fortschritt bei mehreren Zielen zu verfolgen.

- Prozentsatz eingespart bietet einen klaren Überblick darüber, wie nahe jedes Ziel der Erreichung ist.

- Kontostandsverfolgung Im Laufe der Zeit hilft es den Nutzern, zu sehen, wie ihre Ersparnisse wachsen und Muster in ihren Einzahlungen zu erkennen.

- Anpassungen Beispielsweise kann eine Neugewichtung vorgenommen werden, um sicherzustellen, dass die Gelder angemessen verteilt werden.

Anwendung der Informationen:

Dieser Tracker hilft dabei, Sparziele festzulegen und zu erreichen, indem sie in überschaubare Kategorien unterteilt werden. Nutzer können ihren Fortschritt verfolgen, ihre Beiträge anpassen und sicherstellen, dass sie jedes Ziel erreichen. Dieses praktische Tool fördert eine bessere Finanzplanung und Budgetierung, insbesondere für Personen, die für mehrere zukünftige Ausgaben sparen.

C. Nutzung von Finanzdienstleistungen für Schulden- und Notfallmanagement

Viele Finanzinstitute bieten Dienstleistungen und Instrumente an, die Privatpersonen bei der Schuldenverwaltung und dem Aufbau von Notfallreserven unterstützen. Diese Dienstleistungen können Folgendes umfassen:

- BudgetierungsinstrumenteDie meisten Banken und Kreditgenossenschaften bieten digitale Tools oder Apps an, mit denen Privatpersonen ihre Einnahmen, Ausgaben und Ersparnisse verfolgen können. Diese Tools geben Einblicke in das Ausgabeverhalten und können dabei helfen, mehr Geld für andere Zwecke einzuplanen. Notfallersparnisse oder Schuldenrückzahlung.

- Automatische ÜberweisungenDurch die Einrichtung automatischer Überweisungen vom Girokonto auf das Sparkonto werden regelmäßige Einzahlungen in einen Notfallfonds sichergestellt, ohne dass ständiger Aufwand oder Überwachung erforderlich ist.

- Schuldenmanagement-DienstleistungenFinanzinstitute bieten möglicherweise an Kredite zur Schuldenkonsolidierung oder Kreditberatungsdienste Diese Dienstleistungen sollen Einzelpersonen dabei helfen, ihre Schuldenlast zu bewältigen und zu reduzieren. Sie können die Rückzahlung bestehender Schulden erleichtern und Mittel für Notfallrücklagen freisetzen.

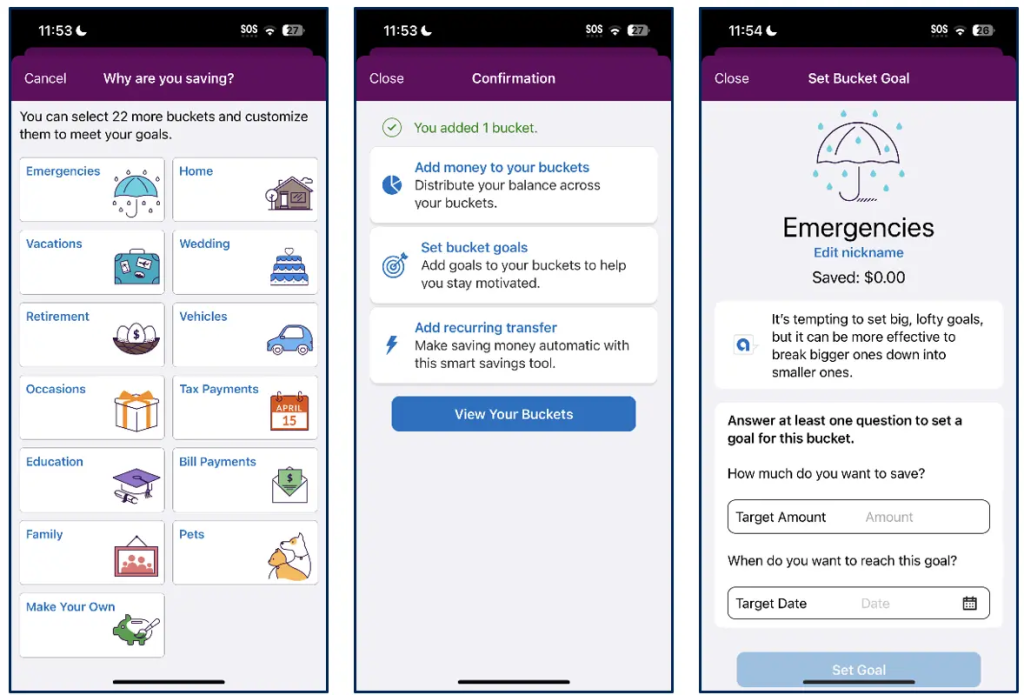

Figur: Spartöpfe in einer mobilen App

Beschreibung:

Das Bild zeigt drei Bildschirme einer mobilen App, die Nutzern hilft, ihre Ersparnisse zu organisieren und Ziele festzulegen. Der erste Bildschirm zeigt verschiedene Kategorien, sogenannte “Sparschweine”, die Nutzer für ihre Ersparnisse auswählen können, beispielsweise für Notfälle, Urlaub und Rechnungszahlungen. Der zweite Bildschirm bestätigt das Hinzufügen eines neuen Sparschweins und bietet Optionen zu dessen Verwaltung, darunter das Festlegen von Sparzielen und das Aktivieren automatischer Überweisungen. Der dritte Bildschirm zeigt ein spezielles Sparschwein (für Notfälle), in dem Nutzer einen Zielbetrag und einen Zeitplan für das Erreichen ihres Ziels festlegen können.

Wichtige Erkenntnisse:

- Spartöpfe Sie helfen Nutzern, ihre Ersparnisse zu kategorisieren und zu planen, wodurch die Verwaltung mehrerer finanzieller Ziele erleichtert wird.

- Zielsetzung ermöglicht es den Nutzern, einen Zielbetrag und einen Zeitrahmen festzulegen, wodurch sie fokussiert und motiviert bleiben.

- Automatische Überweisungen Es soll den Nutzern ermöglichen, regelmäßig und ohne manuellen Aufwand zu sparen.

- Anpassung ermöglicht es Benutzern, ihre eigenen Sparziele zu erstellen und zu benennen, wodurch ihr Sparplan flexibler wird.

Anwendung der Informationen:

Diese Funktion hilft Nutzern, ihre Ersparnisse effektiv zu organisieren, indem sie finanzielle Ziele in überschaubare Teilziele unterteilt. Sie fördert regelmäßiges Sparen durch automatische Überweisungen und sorgt durch die Festlegung konkreter Ziele für Transparenz beim Fortschritt. Anleger und Sparer können diesen Ansatz nutzen, um kurz- und langfristige finanzielle Ziele zu planen und so eine strukturierte und disziplinierte Sparstrategie zu gewährleisten.

Wichtige Unterrichtsinformationen:

- Verschiedene Kontotypen dienen besonderen Zwecken in der Finanzplanung. Girokonten sind ideal für alltägliche Transaktionen, während Sparkonten Helfen Sie dabei, Geld für Notfälle anzusparen. Geldmarktkonten bieten sowohl Wachstum als auch Liquidität, und CDs bieten feste Renditen über einen bestimmten Zeitraum, erfordern aber, dass die Kapitaleinlagen gebunden werden.

- Notfallfonds Sie dienen als finanzielles Sicherheitsnetz. Indem Sie regelmäßig Geld beiseitelegen, auch kleine Beträge, können Sie nach und nach einen Fonds aufbauen, der Folgendes abdeckt: drei bis sechs Monate für Lebenshaltungskosten. Dieser Fonds verhindert, dass man auf ... angewiesen ist. teure Kredite in Notfällen.

- Budgetierungsinstrumente Von Banken angebotene Tools können Einnahmen, Ausgaben und Ersparnisse erfassen und Ihnen so helfen, Ihre Mittel effizienter für die Schuldentilgung und Notfallrücklagen einzusetzen. automatische Überweisungen macht das Sparen konsistent und mühelos und hilft Ihnen, Ihre Ziele ohne manuelle Überwachung zu erreichen.

- Schuldenmanagement-Dienstleistungen Dazu gehören beispielsweise Kreditberatung, Umschuldungskredite oder individuell angepasste Rückzahlungspläne, die die Verwaltung bestehender Schulden erleichtern. Diese Dienstleistungen setzen Mittel frei, die für Notfallrücklagen oder andere finanzielle Ziele verwendet werden können.

- Verwendung Spartöpfe Digitale Banking-Apps können Ihnen dabei helfen, Ihre Ersparnisse in Kategorien zu organisieren, wie zum Beispiel Notfälle, Urlaub oder Hausreparaturen. Diese klare Struktur erleichtert es, den Fortschritt zu erkennen und den Fokus gleichzeitig auf mehrere Ziele zu richten.

Schlusserklärung: Wer verschiedene Finanzkonten und -dienstleistungen effektiv nutzt, kann seine Schulden besser verwalten und für Notfälle vorsorgen. Mit diesen Strategien legt man ein solides Fundament für den unmittelbaren Bedarf und langfristigen finanziellen Erfolg.