Ανάλυση Οικονομικών Καταστάσεων Εταιρειών

Στόχοι Μαθήματος:

Εισαγωγή: Αυτή η ενότητα περιηγείται στο τοπίο του Οικονομικές αναλογίες, την κατηγοριοποίησή τους και

τις βαθιές γνώσεις που παρέχουν για την οικονομική υγεία και την απόδοση μιας εταιρείας.

1. Κατηγοριοποίηση χρηματοοικονομικών δεικτών: Κατανοήστε τις διάφορες ομάδες οικονομικών αναλογίες όπως

φερεγγυότητα, ρευστότητα, κύκλος εργασιών, κάλυψη και προοπτικές αγοράς, το καθένα εστιάζει σε συγκεκριμένα

πτυχές της οικονομικής κατάστασης μιας εταιρείας.

2. Σε βάθος ανάλυση αναλογίας: Εμβαθύνετε σε κάθε αναλογία, όπως το αναλογία χρέους προς ίδια κεφάλαια, η τρέχουσα

αναλογία τιμής προς κέρδη, προσφέροντας μοναδικές γνώσεις για την οικονομική υγεία και

απόδοση μιας εταιρείας.

3. Συνδυασμός αναλογιών: Μάθετε το όφελος από την εξέταση ορισμένων αναλογιών μαζί, όπως το ρεύμα

και γρήγορες αναλογίες ή τις αναλογίες τιμής προς κέρδη και τιμής προς πώληση, για περισσότερα

ολοκληρωμένη ανάλυση.

Εικόνα: Ένας σύμβουλος ελεγκτής που αναλύει σχολαστικά τις οικονομικές εκθέσεις, συμπεριλαμβανομένων των ισολογισμών και των καταστάσεων αποτελεσμάτων. Η εικόνα τονίζει τη σημασία της λεπτομερούς χρηματοοικονομικής ανάλυσης στη λήψη τεκμηριωμένων επιχειρηματικών αποφάσεων.

Πηγή: iStockPhoto

24.1 Εισαγωγή

Καλώς ήρθατε στον κόσμο της ανάλυσης οικονομικών καταστάσεων! Σε αυτό το κεφάλαιο, θα εμβαθύνουμε στους βασικούς χρηματοοικονομικούς δείκτες που χρησιμοποιούν οι επενδυτές για να αξιολογήσουν την κερδοφορία, τη φερεγγυότητα, τη ρευστότητα, τον κύκλο εργασιών, την κάλυψη και τις προοπτικές αγοράς μιας εταιρείας. Κατανοώντας και εφαρμόζοντας αυτούς τους δείκτες, μπορείτε να λάβετε πιο ενημερωμένες επενδυτικές αποφάσεις και να εντοπίσετε πιθανές κόκκινες σημαίες ή ευκαιρίες στα οικονομικά μεγέθη μιας εταιρείας.

24,2 Κατηγορίες αναλογίας

Οι χρηματοοικονομικοί δείκτες μπορούν να κατηγοριοποιηθούν ευρέως σε έξι κύριες ομάδες: δείκτες κερδοφορίας, δείκτες φερεγγυότητας, δείκτες ρευστότητας, δείκτες κύκλου εργασιών, δείκτες κάλυψης και δείκτες προοπτικής αγοράς. Ας ρίξουμε μια πιο προσεκτική ματιά σε καθεμία από αυτές τις κατηγορίες και τη λογική πίσω από τη σημασία τους.

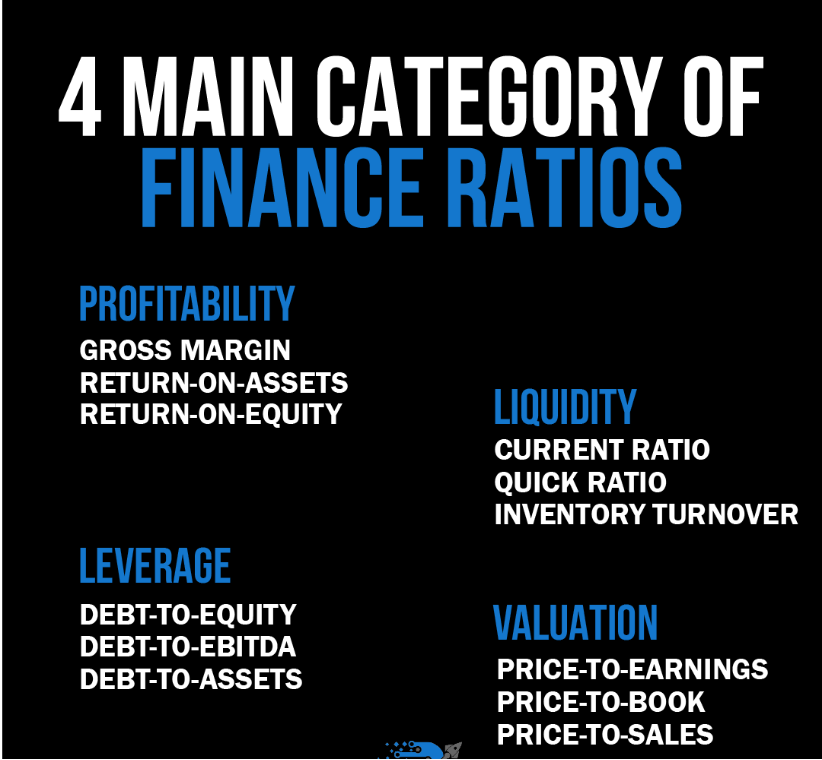

Εικόνα: Το γράφημα παρέχει μια ολοκληρωμένη ανάλυση των τεσσάρων βασικών κατηγοριών χρηματοοικονομικών δεικτών: Κερδοφορία, Ρευστότητα, Μόχλευση και Αποτίμηση. Σε κάθε κατηγορία, παρατίθενται συγκεκριμένοι δείκτες, όπως Μικτό Περιθώριο, Απόδοση Ενεργητικού και Απόδοση Ιδίων Κεφαλαίων για Κερδοφορία. Τρέχουσα αναλογία, γρήγορη αναλογία και κύκλος εργασιών αποθέματος για ρευστότητα. Χρέος προς ίδια κεφάλαια και χρέος προς EBITDA για μόχλευση. και Τιμή-σε-Κέρδη, Τιμή προς κράτηση και Τιμή-σε-Πωλήσεις για αποτίμηση. Αυτοί οι δείκτες είναι απαραίτητα εργαλεία για την ανάλυση της οικονομικής υγείας, της απόδοσης και της αποτίμησης μιας εταιρείας.

Πηγή: Προσαρμοσμένο Infographic

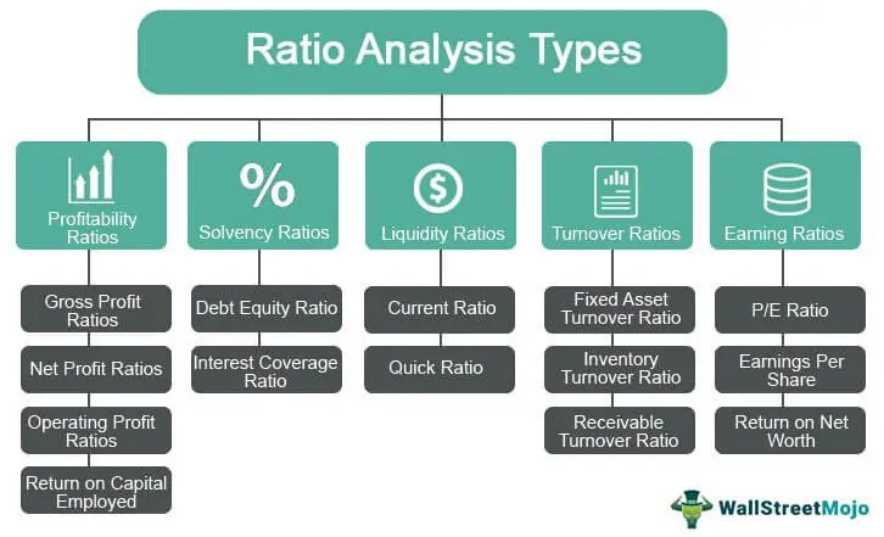

Τίτλος γραφήματος: Τύποι χρηματοοικονομικών δεικτών

Πηγή: WallStreetMojo

Περιγραφή: Αυτό το σχήμα κατηγοριοποιεί διάφορους χρηματοοικονομικούς δείκτες σε υποτύπους όπως δείκτες κερδοφορίας, φερεγγυότητας, ρευστότητας, κύκλου εργασιών και κερδών, υπογραμμίζοντας τη σημασία τους στη χρηματοοικονομική ανάλυση.

Βασικά φαγητά:

- Δείκτες κερδοφορίας: Αυτοί δείχνουν πόσο αποτελεσματικά μια εταιρεία παράγει κέρδη σε σχέση με το μέγεθος, τα περιουσιακά στοιχεία ή τα ίδια κεφάλαιά της.

- Αναλογίες φερεγγυότητας: Μετρούν την ικανότητα μιας εταιρείας να ανταποκρίνεται στις μακροπρόθεσμες υποχρεώσεις.

- Δείκτες ρευστότητας: Αυτοί οι δείκτες υποδεικνύουν πόσο καλά μια εταιρεία μπορεί να καλύψει τα βραχυπρόθεσμα χρέη της.

- Αναλογίες κύκλου εργασιών: Αυτά δείχνουν πόσο αποτελεσματικά μια εταιρεία χρησιμοποιεί τα περιουσιακά της στοιχεία για να δημιουργήσει πωλήσεις.

Εφαρμογή: Οι χρηματοοικονομικοί δείκτες είναι ζωτικής σημασίας εργαλεία για τους επενδυτές που στοχεύουν σε ενδελεχή δέουσα επιμέλεια. Αυτοί οι δείκτες απλοποιούν πολύπλοκες οικονομικές καταστάσεις, καθιστώντας ευκολότερη τη σύγκριση εταιρειών και την αξιολόγηση του κινδύνου και των δυνατοτήτων.

24.3 Δείκτες κερδοφορίας

Δείκτες κερδοφορίας μετρούν την ικανότητα μιας εταιρείας να παράγει κέρδη σε σχέση με τις πωλήσεις, τα περιουσιακά στοιχεία ή τα ίδια κεφάλαιά της. Βοηθούν τους επενδυτές να αξιολογήσουν τη συνολική οικονομική απόδοση και τις δυνατότητες ανάπτυξης της εταιρείας. Μερικοί συνήθεις δείκτες κερδοφορίας περιλαμβάνουν:

24.3.1 Μικτό Περιθώριο Κέρδους

Μικτό Περιθώριο Κέρδους = (Μικτό Κέρδος / Πωλήσεις) x 100

Το περιθώριο μικτού κέρδους δείχνει το ποσοστό των εσόδων που απομένει μετά τον υπολογισμό του κόστους πωληθέντων αγαθών (COGS). Ένα υψηλότερο περιθώριο μικτού κέρδους δείχνει ότι η εταιρεία έχει περισσότερα χρήματα για να καλύψει τα λειτουργικά της έξοδα και να δημιουργήσει κέρδη. Το περιθώριο μικτού κέρδους είναι χρήσιμο για τη σύγκριση εταιρειών στον ίδιο κλάδο, καθώς μπορεί να αποκαλύψει ποιες εταιρείες έχουν πιο αποτελεσματικές δομές κόστους.

Πλεονεκτήματα:

- Εύκολο στον υπολογισμό και την κατανόηση

- Χρήσιμο για σύγκριση εταιρειών στον ίδιο κλάδο

Μειονεκτήματα:

- Μπορεί να επηρεαστεί από αλλαγές στις πωλήσεις ή τα COGS, τα οποία μπορεί να μην αντικατοπτρίζουν πάντα τη συνολική κερδοφορία της εταιρείας

24.3.2 Καθαρό Περιθώριο Κέρδους

Καθαρό Περιθώριο Κέρδους = (Καθαρό Έσοδα / Πωλήσεις) x 100

Το περιθώριο καθαρού κέρδους μετρά το ποσοστό των εσόδων που απομένει μετά τον υπολογισμό όλων των εξόδων, συμπεριλαμβανομένων των COGS, των λειτουργικών εξόδων και των φόρων. Ένα υψηλότερο περιθώριο καθαρού κέρδους υποδηλώνει μια πιο κερδοφόρα εταιρεία. Το περιθώριο καθαρού κέρδους είναι χρήσιμο για τη σύγκριση της συνολικής κερδοφορίας διαφορετικών εταιρειών ή βιομηχανιών.

Πλεονεκτήματα:

- Λαμβάνει υπόψη όλα τα έξοδα, παρέχοντας μια πιο ολοκληρωμένη εικόνα της κερδοφορίας

- Χρήσιμο για τη σύγκριση εταιρειών σε διαφορετικούς κλάδους

Μειονεκτήματα:

- Μπορεί να επηρεαστεί από μη λειτουργικά στοιχεία ή εφάπαξ έξοδα, τα οποία μπορεί να μην αντικατοπτρίζουν τη συνεχή κερδοφορία της εταιρείας

24.3.3 Απόδοση περιουσιακών στοιχείων (ROA)

ROA = (Καθαρό εισόδημα / Σύνολο ενεργητικού)

Η απόδοση των περιουσιακών στοιχείων μετρά πόσο αποτελεσματικά μια εταιρεία χρησιμοποιεί τα περιουσιακά της στοιχεία για να δημιουργήσει κέρδη. Ένα υψηλότερο ROA υποδηλώνει μια πιο αποτελεσματική εταιρεία. Οι επενδυτές μπορούν να χρησιμοποιήσουν το ROA για να συγκρίνουν εταιρείες στον ίδιο κλάδο ή σε διαφορετικούς κλάδους για να αξιολογήσουν την αποτελεσματικότητά τους στη δημιουργία κέρδους από τα περιουσιακά τους στοιχεία.

Πλεονεκτήματα:

- Μετρά την αποτελεσματικότητα της χρήσης περιουσιακών στοιχείων μιας εταιρείας

- Χρήσιμο για τη σύγκριση εταιρειών στον ίδιο κλάδο ή σε διαφορετικούς κλάδους

Μειονεκτήματα:

- Μπορεί να επηρεαστεί από την περιουσιακή βάση της εταιρείας, η οποία μπορεί να μην αντικατοπτρίζει πάντα την κερδοφορία της

- Μπορεί να μην είναι κατάλληλο για σύγκριση εταιρειών με διαφορετικές κεφαλαιακές δομές

Συνδυασμός αναλογιών για καλύτερη διορατικότητα: Μικτό Περιθώριο Κέρδους και Καθαρό Περιθώριο Κέρδους

Η χρήση τόσο του περιθωρίου μικτού κέρδους όσο και του περιθωρίου καθαρού κέρδους μαζί μπορεί να παρέχει μια πιο ολοκληρωμένη εικόνα της κερδοφορίας μιας εταιρείας. Ενώ το περιθώριο μικτού κέρδους εστιάζει στην αποτελεσματικότητα της εταιρείας στη διαχείριση του κόστους παραγωγής της, το περιθώριο καθαρού κέρδους λαμβάνει υπόψη όλα τα έξοδα. Αναλύοντας και τους δύο δείκτες, οι επενδυτές μπορούν να κατανοήσουν καλύτερα πώς μια εταιρεία διαχειρίζεται το συνολικό της κόστος και δημιουργεί κέρδη.

24.4 Δείκτες φερεγγυότητας

Οι δείκτες φερεγγυότητας μετρούν την ικανότητα μιας εταιρείας να ανταποκρίνεται στις μακροπρόθεσμες οικονομικές της υποχρεώσεις. Βοηθούν τους επενδυτές να αξιολογήσουν την οικονομική υγεία και σταθερότητα μιας εταιρείας προσδιορίζοντας την ικανότητά της να αποπληρώσει μακροπρόθεσμα χρέη. Ορισμένοι συνήθεις δείκτες φερεγγυότητας περιλαμβάνουν:

24.4.1 Αναλογία χρέους προς ίδια κεφάλαια

Αναλογία χρέους προς ίδια κεφάλαια = Συνολικό Χρέος / Σύνολο Ιδίων Κεφαλαίων

Ο λόγος χρέους προς ίδια κεφάλαια μετρά την αναλογία του συνολικού χρέους μιας εταιρείας σε σχέση με τα ίδια κεφάλαια των μετόχων της. Ένας υψηλότερος δείκτης δείχνει ότι η εταιρεία βασίζεται περισσότερο σε δανειακά κεφάλαια για να χρηματοδοτήσει τις δραστηριότητές της, κάτι που μπορεί να είναι επικίνδυνο. Ένας χαμηλότερος δείκτης, από την άλλη πλευρά, υποδηλώνει ότι η εταιρεία εξαρτάται λιγότερο από τη χρηματοδότηση χρέους. Οι επενδυτές μπορούν να χρησιμοποιήσουν αυτόν τον δείκτη για να συγκρίνουν εταιρείες στον ίδιο κλάδο ή σε διαφορετικούς κλάδους για να αξιολογήσουν τη διάρθρωση του κεφαλαίου και τη χρηματοοικονομική τους σταθερότητα.

Πλεονεκτήματα:

- Παρέχει μια εικόνα της κεφαλαιακής δομής μιας εταιρείας

- Χρήσιμο για τη σύγκριση εταιρειών στον ίδιο κλάδο ή σε διαφορετικούς κλάδους

Μειονεκτήματα:

- Μπορεί να επηρεαστεί από τα πρότυπα του κλάδου, τα οποία μπορεί να μην αντικατοπτρίζουν τη συνολική οικονομική υγεία της εταιρείας

- Μπορεί να μην είναι κατάλληλο για σύγκριση εταιρειών με διαφορετικές οικονομικές στρατηγικές t6 ή επιχειρηματικά μοντέλα

24.4.2 Αναλογία χρέους

Debt Ratio = Συνολικό Χρέος / Σύνολο ενεργητικού

Ο δείκτης χρέους μετρά το ποσοστό των συνολικών περιουσιακών στοιχείων μιας εταιρείας που χρηματοδοτούνται από χρέος. Ένας υψηλότερος δείκτης χρέους δείχνει ότι μεγαλύτερο ποσοστό των περιουσιακών στοιχείων μιας εταιρείας χρηματοδοτείται από χρέος, το οποίο μπορεί να είναι επικίνδυνο. Ένας χαμηλότερος δείκτης χρέους, από την άλλη πλευρά, υποδηλώνει ότι η εταιρεία έχει χαμηλότερο ποσοστό χρέους σε σχέση με τα περιουσιακά της στοιχεία. Οι επενδυτές μπορούν να χρησιμοποιήσουν αυτή την αναλογία για να συγκρίνουν την οικονομική υγεία εταιρειών στον ίδιο κλάδο ή σε διαφορετικούς κλάδους.

Πλεονεκτήματα:

- Παρέχει πληροφορίες για το συνολικό βάρος χρέους μιας εταιρείας

- Χρήσιμο για τη σύγκριση εταιρειών στον ίδιο κλάδο ή σε διαφορετικούς κλάδους

Μειονεκτήματα:

- Μπορεί να επηρεαστεί από τα πρότυπα του κλάδου, τα οποία μπορεί να μην αντικατοπτρίζουν τη συνολική οικονομική υγεία της εταιρείας

Μπορεί να μην είναι κατάλληλο για σύγκριση εταιρειών με διαφορετικές βάσεις περιουσιακών στοιχείων ή κεφαλαιακές δομές

Συνδυασμός αναλογιών για καλύτερη διορατικότητα: Αναλογία χρέους προς ίδια κεφάλαια και δείκτης χρέους

Αναλύοντας τόσο τον λόγο χρέους προς ίδια κεφάλαια όσο και τον λόγο χρέους μαζί, οι επενδυτές μπορούν να αποκτήσουν μια πιο ολοκληρωμένη κατανόηση της οικονομικής υγείας και του προφίλ κινδύνου μιας εταιρείας. Ενώ ο λόγος χρέους προς ίδια κεφάλαια εστιάζει στην κεφαλαιακή διάρθρωση της εταιρείας, ο λόγος χρέους λαμβάνει υπόψη το ποσοστό των περιουσιακών στοιχείων μιας εταιρείας που χρηματοδοτείται από χρέος. Εξετάζοντας και τους δύο δείκτες, οι επενδυτές μπορούν να εκτιμήσουν το συνολικό χρέος μιας εταιρείας και την ικανότητά της να ανταποκρίνεται στις μακροπρόθεσμες οικονομικές υποχρεώσεις της.

24,5 Δείκτες Ρευστότητας

Δείκτες ρευστότητας μετρούν την ικανότητα μιας εταιρείας να ανταποκρίνεται στις βραχυπρόθεσμες οικονομικές της υποχρεώσεις. Βοηθούν τους επενδυτές να αξιολογήσουν την οικονομική κατάσταση μιας εταιρείας, προσδιορίζοντας εάν μπορεί να εξοφλήσει τα χρέη της καθώς αυτά λήγουν. Μερικοί συνήθεις δείκτες ρευστότητας περιλαμβάνουν:

24.5.1 Αναλογία ρεύματος

Τρέχουσα αναλογία = Κυκλοφορούν Ενεργητικό / Βραχυπρόθεσμες Υποχρεώσεις

Αυτός ο δείκτης δείχνει εάν μια εταιρεία έχει αρκετά κυκλοφορούντα περιουσιακά στοιχεία για να καλύψει τις τρέχουσες υποχρεώσεις της. Ένας τρέχων δείκτης πάνω από 1 υποδηλώνει ότι η εταιρεία μπορεί να ανταποκριθεί στις βραχυπρόθεσμες υποχρεώσεις της, ενώ ένας δείκτης κάτω από 1 υποδηλώνει πιθανά προβλήματα ρευστότητας. Ο τρέχων δείκτης είναι χρήσιμος για τη σύγκριση εταιρειών του ίδιου κλάδου, καθώς μπορεί να αποκαλύψει ποιες εταιρείες έχουν περισσότερα ρευστά περιουσιακά στοιχεία για να καλύψουν τις βραχυπρόθεσμες υποχρεώσεις τους.

Πλεονεκτήματα:

- Εύκολο στον υπολογισμό και την κατανόηση

- Χρήσιμο για σύγκριση εταιρειών στον ίδιο κλάδο

Μειονεκτήματα:

- Μπορεί να επηρεαστεί από αλλαγές στο κυκλοφορούν ενεργητικό ή στις βραχυπρόθεσμες υποχρεώσεις, οι οποίες μπορεί να μην αντικατοπτρίζουν πάντα τη συνολική ρευστότητα της εταιρείας

24.5.2 Γρήγορη αναλογία (Acid-Test Ratio)

Γρήγορη αναλογία = (Κρυφον Ενεργητικό – Απόθεμα) / Βραχυπρόθεσμες Υποχρεώσεις

Η αναλογία γρήγορης είναι παρόμοια με την τρέχουσα αναλογία, αλλά εξαιρεί τα αποθέματα από τα κυκλοφορούντα περιουσιακά στοιχεία. Αυτό συμβαίνει επειδή το απόθεμα μπορεί να μην είναι τόσο εύκολα μετατρέψιμο σε μετρητά βραχυπρόθεσμα. Ένας υψηλότερος δείκτης γρήγορου δείκτη υποδηλώνει καλύτερη βραχυπρόθεσμη ρευστότητα.

Παράδειγμα: Η εταιρεία Α έχει $500.000 κυκλοφορούν ενεργητικό, $100.000 σε απόθεμα και $400.000 τρέχουσες υποχρεώσεις. Η γρήγορη αναλογία του είναι 1 ($400.000 / $400.000), γεγονός που δείχνει ότι η εταιρεία μπορεί να ανταποκριθεί στις βραχυπρόθεσμες υποχρεώσεις της χωρίς να βασίζεται σε πωλήσεις αποθεμάτων.

Πλεονεκτήματα:

- Παρέχει μια πιο συντηρητική άποψη για τη βραχυπρόθεσμη ρευστότητα μιας εταιρείας

- Χρήσιμο για τη σύγκριση εταιρειών με διαφορετικά επίπεδα αποθεμάτων

Μειονεκτήματα:

- Μπορεί να επηρεαστεί από αλλαγές στα επίπεδα αποθεμάτων, που μπορεί να μην αντικατοπτρίζουν πάντα τη συνολική ρευστότητα της εταιρείας

- Μπορεί να μην είναι κατάλληλο για σύγκριση εταιρειών σε κλάδους με διαφορετικά ποσοστά κύκλου εργασιών αποθεμάτων

Συνδυασμός αναλογιών για καλύτερη πληροφόρηση: Αναλογία ρεύματος και γρήγορη αναλογία

Με την ανάλυση τόσο του τρέχοντος δείκτη όσο και του γρήγορου δείκτη μαζί, οι επενδυτές μπορούν να αποκτήσουν μια πιο ολοκληρωμένη κατανόηση της βραχυπρόθεσμης θέσης ρευστότητας μιας εταιρείας. Ενώ ο τρέχων δείκτης επικεντρώνεται στη συνολική ικανότητα μιας εταιρείας να καλύψει τις βραχυπρόθεσμες υποχρεώσεις της, ο γρήγορος δείκτης παρέχει μια πιο συντηρητική άποψη αποκλείοντας τα αποθέματα. Εξετάζοντας και τους δύο δείκτες, οι επενδυτές μπορούν να αξιολογήσουν την ικανότητα μιας εταιρείας να εκπληρώσει τις βραχυπρόθεσμες υποχρεώσεις της χωρίς να βασίζεται σε πωλήσεις αποθεμάτων.

24,6 Δείκτες Κύκλου Εργασιών

Αναλογίες κύκλου εργασιών μετρούν την αποτελεσματικότητα με την οποία μια εταιρεία χρησιμοποιεί τα περιουσιακά της στοιχεία ή διαχειρίζεται τις υποχρεώσεις της. Βοηθούν τους επενδυτές να αξιολογήσουν τη λειτουργική αποτελεσματικότητα μιας εταιρείας προσδιορίζοντας πόσο καλά διαχειρίζεται τους πόρους της. Ορισμένοι συνήθεις δείκτες κύκλου εργασιών περιλαμβάνουν:

24.6.1 Κύκλος Αποθεμάτων

Κύκλος Εργασιών Αποθέματος = Κόστος Πωληθέντων Αγαθών / Μέσο Απόθεμα

ο αναλογία κύκλου εργασιών αποθεμάτων μετρά πόσο γρήγορα μια εταιρεία πουλά το απόθεμά της κατά τη διάρκεια μιας δεδομένης περιόδου. Ένας υψηλότερος δείκτης κύκλου εργασιών αποθεμάτων υποδηλώνει ότι η εταιρεία πουλά τα αποθέματά της πιο γρήγορα, γεγονός που μπορεί να είναι ένδειξη αποτελεσματικής διαχείρισης αποθεμάτων. Ο δείκτης κύκλου εργασιών αποθεμάτων είναι χρήσιμος για τη σύγκριση εταιρειών στον ίδιο κλάδο, καθώς μπορεί να αποκαλύψει ποιες εταιρείες έχουν πιο αποτελεσματικές πρακτικές διαχείρισης αποθεμάτων.

Πλεονεκτήματα:

- Παρέχει πληροφορίες για την αποτελεσματικότητα διαχείρισης αποθεμάτων μιας εταιρείας

- Χρήσιμο για σύγκριση εταιρειών στον ίδιο κλάδο

Μειονεκτήματα:

- Μπορεί να επηρεαστεί από εποχιακές διακυμάνσεις ή αλλαγές στα επίπεδα αποθεμάτων, τα οποία μπορεί να μην αντικατοπτρίζουν πάντα τη συνολική αποτελεσματικότητα διαχείρισης αποθεμάτων της εταιρείας

- Μπορεί να μην είναι κατάλληλο για σύγκριση εταιρειών σε κλάδους με διαφορετικά πρότυπα κύκλου εργασιών αποθεμάτων

24.6.2 Κύκλος εισπρακτέων λογαριασμών

Κύκλος εργασιών εισπρακτέων λογαριασμών = Καθαρές πωλήσεις πίστωσης / Μέσος όρος εισπρακτέων λογαριασμών

ο αναλογία κύκλου εργασιών εισπρακτέων λογαριασμών μετρά πόσο γρήγορα μια εταιρεία εισπράττει πληρωμές από τους πελάτες της. Ένας υψηλότερος δείκτης κύκλου εργασιών εισπρακτέων λογαριασμών υποδηλώνει ότι η εταιρεία εισπράττει πληρωμές πιο γρήγορα, γεγονός που μπορεί να είναι ένδειξη αποτελεσματικής διαχείρισης πιστώσεων. Ο δείκτης κύκλου εργασιών εισπρακτέων λογαριασμών είναι χρήσιμος για τη σύγκριση εταιρειών στον ίδιο κλάδο, καθώς μπορεί να αποκαλύψει ποιες εταιρείες έχουν πιο αποτελεσματικές πρακτικές διαχείρισης πιστώσεων.

Πλεονεκτήματα:

- Παρέχει πληροφορίες για την αποτελεσματικότητα διαχείρισης πιστώσεων μιας εταιρείας

- Χρήσιμο για σύγκριση εταιρειών στον ίδιο κλάδο

Μειονεκτήματα:

- Μπορεί να επηρεαστεί από αλλαγές στους όρους πίστωσης ή στις πρακτικές είσπραξης, οι οποίες μπορεί να μην αντικατοπτρίζουν πάντα τη συνολική αποτελεσματικότητα διαχείρισης πιστώσεων της εταιρείας

- Μπορεί να μην είναι κατάλληλο για σύγκριση εταιρειών με διαφορετικές πιστωτικές πολιτικές ή διαφορετικές βάσεις πελατών

Συνδυασμός αναλογιών για καλύτερη εικόνα: Κύκλος Αποθεμάτων και Κύκλος Εισπρακτέων Λογαριασμών

Αναλύοντας τόσο τον κύκλο εργασιών των αποθεμάτων όσο και τους δείκτες κύκλου εργασιών εισπρακτέων λογαριασμών μαζί, οι επενδυτές μπορούν να αποκτήσουν μια πιο ολοκληρωμένη κατανόηση της λειτουργικής αποτελεσματικότητας μιας εταιρείας. Ενώ ο δείκτης κύκλου εργασιών αποθεμάτων εστιάζει στην αποτελεσματικότητα της διαχείρισης αποθεμάτων, ο δείκτης κύκλου εργασιών των εισπρακτέων λογαριασμών αξιολογεί την αποτελεσματικότητα της διαχείρισης πιστώσεων. Εξετάζοντας και τους δύο δείκτες, οι επενδυτές μπορούν να αξιολογήσουν τη συνολική ικανότητα μιας εταιρείας να διαχειρίζεται τους πόρους της και να δημιουργεί πωλήσεις.

24,7 Αναλογίες Κάλυψης

Οι δείκτες κάλυψης μετρούν την ικανότητα μιας εταιρείας να εκπληρώσει τις οικονομικές της υποχρεώσεις, όπως πληρωμές τόκων ή μερίσματα. Βοηθούν τους επενδυτές να αξιολογήσουν τη χρηματοοικονομική σταθερότητα μιας εταιρείας προσδιορίζοντας την ικανότητά της να εκπληρώσει τις δεσμεύσεις της. Ορισμένες κοινές αναλογίες κάλυψης περιλαμβάνουν:

24.7.1 Αναλογία Κερδισμένου Τόκου (TIE).

Times Interest Earn Ratio = Κέρδη πριν από τόκους και φόρους (EBIT) / Έξοδα τόκων

Η αναλογία τόκων κερδών χρόνου μετρά πόσες φορές τα κέρδη μιας εταιρείας μπορούν να καλύψουν τα έξοδα τόκων της. Ένας υψηλότερος δείκτης TIE υποδηλώνει ότι η εταιρεία έχει μεγαλύτερη ικανότητα να ανταποκρίνεται στις υποχρεώσεις της για τόκους, γεγονός που μπορεί να είναι σημάδι χρηματοοικονομικής σταθερότητας. Ο δείκτης TIE είναι χρήσιμος για τη σύγκριση εταιρειών στον ίδιο κλάδο, καθώς μπορεί να αποκαλύψει ποιες εταιρείες έχουν ισχυρότερη ικανότητα να ανταποκρίνονται στις υποχρεώσεις τους για τόκους.

Πλεονεκτήματα:

- Παρέχει μια εικόνα για την ικανότητα μιας εταιρείας να ανταποκρίνεται στις υποχρεώσεις συμφερόντων της

- Χρήσιμο για σύγκριση εταιρειών στον ίδιο κλάδο

Μειονεκτήματα:

- Μπορεί να επηρεαστεί από αλλαγές στα επιτόκια ή στα κέρδη, τα οποία μπορεί να μην αντικατοπτρίζουν πάντα τη συνολική χρηματοοικονομική σταθερότητα της εταιρείας

- Μπορεί να μην είναι κατάλληλο για σύγκριση εταιρειών με διαφορετικές κεφαλαιακές δομές ή επίπεδα χρέους

24.7.2 Δείκτης Κάλυψης Μερίσματος

Αναλογία Κάλυψης Μερίσματος = Καθαρά Έσοδα / Μερίσματα

Ο δείκτης κάλυψης μερίσματος μετρά πόσες φορές το καθαρό εισόδημα μιας εταιρείας μπορεί να καλύψει τις πληρωμές μερισμάτων της στους μετόχους. Ένας υψηλότερος δείκτης κάλυψης μερίσματος υποδηλώνει ότι η εταιρεία έχει μεγαλύτερη ικανότητα να ανταποκρίνεται στις υποχρεώσεις της για μερίσματα, γεγονός που μπορεί να αποτελεί ένδειξη χρηματοοικονομικής σταθερότητας. Ο δείκτης κάλυψης μερίσματος είναι χρήσιμος για τη σύγκριση εταιρειών με παρόμοιες μερισματικές πολιτικές, καθώς μπορεί να αποκαλύψει ποιες εταιρείες έχουν ισχυρότερη ικανότητα να διατηρήσουν τις πληρωμές μερισμάτων τους.

Πλεονεκτήματα:

- Παρέχει μια εικόνα για την ικανότητα μιας εταιρείας να ανταποκρίνεται στις υποχρεώσεις της για μερίσματα

- Χρήσιμο για σύγκριση εταιρειών με παρόμοιες μερισματικές πολιτικές

Μειονεκτήματα:

- Μπορεί να επηρεαστεί από αλλαγές στα καθαρά έσοδα ή τις πολιτικές μερισμάτων, οι οποίες μπορεί να μην αντικατοπτρίζουν πάντα τη συνολική χρηματοοικονομική σταθερότητα της εταιρείας

- Μπορεί να μην είναι κατάλληλο για σύγκριση εταιρειών με διαφορετικές μερισματικές πολιτικές ή δείκτες πληρωμής

Συνδυασμός αναλογιών για καλύτερη διορατικότητα:

Times Τόκοι Κερδισμένοι και Αναλογίες Κάλυψης Μερίσματος

Αναλύοντας ταυτόχρονα τους δείκτες τόκων και κάλυψης μερισμάτων, οι επενδυτές μπορούν να αποκτήσουν μια πιο ολοκληρωμένη κατανόηση της ικανότητας μιας εταιρείας να ανταποκρίνεται στις οικονομικές της υποχρεώσεις. Ενώ ο δείκτης TIE εστιάζει στην ικανότητα της εταιρείας να ανταποκρίνεται στις υποχρεώσεις της για τόκους, ο δείκτης κάλυψης μερίσματος αξιολογεί την ικανότητα της εταιρείας να ανταποκρίνεται στις υποχρεώσεις της για μερίσματα. Εξετάζοντας και τους δύο δείκτες, οι επενδυτές μπορούν να αξιολογήσουν τη συνολική χρηματοοικονομική σταθερότητα και την ικανότητα μιας εταιρείας να εκπληρώσει τις δεσμεύσεις της.

24.8 Δείκτες προοπτικών αγοράς

Οι δείκτες προοπτικών αγοράς μετρούν τη χρηματοοικονομική απόδοση μιας εταιρείας σε σχέση με την αγοραία αποτίμησή της. Βοηθούν τους επενδυτές να αξιολογήσουν τις δυνατότητες μελλοντικής ανάπτυξης και κερδοφορίας μιας εταιρείας συγκρίνοντας τις χρηματοοικονομικές μετρήσεις της με την τιμή της αγοράς. Ορισμένες κοινές αναλογίες προοπτικών αγοράς περιλαμβάνουν:

24.8.1 Αναλογία τιμής προς κέρδη (P/E).

Αναλογία τιμής προς κέρδη = Αγορά ανά μετοχή / Κέρδη ανά μετοχή

Ο λόγος τιμής προς κέρδη μετρά την αγοραία τιμή των μετοχών μιας εταιρείας σε σχέση με τα κέρδη ανά μετοχή. Ένας υψηλότερος δείκτης P/E υποδηλώνει ότι οι επενδυτές είναι πρόθυμοι να πληρώσουν περισσότερα για τα κέρδη μιας εταιρείας, κάτι που μπορεί να είναι σημάδι ισχυρών προοπτικών ανάπτυξης. Ο λόγος P/E είναι χρήσιμος για τη σύγκριση εταιρειών στον ίδιο κλάδο, καθώς μπορεί να αποκαλύψει ποιες εταιρείες αποτιμώνται περισσότερο από την αγορά.

Πλεονεκτήματα:

- Παρέχει πληροφορίες για την αγοραία αποτίμηση μιας εταιρείας σε σχέση με τα κέρδη της

- Χρήσιμο για σύγκριση εταιρειών στον ίδιο κλάδο

Μειονεκτήματα:

- Μπορεί να επηρεαστεί από αλλαγές στις συνθήκες της αγοράς ή στα κέρδη, τα οποία μπορεί να μην αντικατοπτρίζουν πάντα τις συνολικές προοπτικές ανάπτυξης της εταιρείας

- Μπορεί να μην είναι κατάλληλο για σύγκριση εταιρειών με διαφορετικούς ρυθμούς ανάπτυξης ή επιχειρηματικά μοντέλα

24.8.2 Αναλογία τιμής προς πωλήσεις (P/S).

Αναλογία τιμής προς πωλήσεις = Αγορά ανά μετοχή / Πωλήσεις ανά μετοχή

Ο λόγος τιμής προς πώληση μετρά την αγοραία τιμή των μετοχών μιας εταιρείας σε σχέση με τις πωλήσεις της ανά μετοχή. Ένας υψηλότερος λόγος P/S υποδηλώνει ότι οι επενδυτές είναι πρόθυμοι να πληρώσουν περισσότερα για τις πωλήσεις μιας εταιρείας, κάτι που μπορεί να είναι σημάδι ισχυρών προοπτικών ανάπτυξης. Ο λόγος P/S είναι χρήσιμος για τη σύγκριση εταιρειών στον ίδιο κλάδο, καθώς μπορεί να αποκαλύψει ποιες εταιρείες αποτιμώνται περισσότερο από την αγορά με βάση τις πωλήσεις τους.

Πλεονεκτήματα:

- Παρέχει πληροφορίες για την αγοραία αποτίμηση μιας εταιρείας σε σχέση με τις πωλήσεις της

- Χρήσιμο για σύγκριση εταιρειών στον ίδιο κλάδο

Μειονεκτήματα:

- Μπορεί να επηρεαστεί από αλλαγές στις συνθήκες της αγοράς ή τις πωλήσεις, οι οποίες μπορεί να μην αντικατοπτρίζουν πάντα τις συνολικές προοπτικές ανάπτυξης της εταιρείας

- Μπορεί να μην είναι κατάλληλο για σύγκριση εταιρειών με διαφορετικούς ρυθμούς ανάπτυξης ή επιχειρηματικά μοντέλα

Συνδυασμός αναλογιών για καλύτερη εικόνα: Τιμές προς κέρδη και αναλογίες τιμής προς πωλήσεις

Αναλύοντας ταυτόχρονα τις αναλογίες τιμής προς κέρδη και τιμής προς πώληση, οι επενδυτές μπορούν να αποκτήσουν μια πιο ολοκληρωμένη κατανόηση της αποτίμησης της αγοράς και των προοπτικών ανάπτυξης μιας εταιρείας. Ενώ ο λόγος P/E επικεντρώνεται στα κέρδη της εταιρείας, ο λόγος P/S αξιολογεί τις πωλήσεις της εταιρείας. Εξετάζοντας και τους δύο δείκτες, οι επενδυτές μπορούν να αξιολογήσουν τη συνολική αγοραία αποτίμηση μιας εταιρείας και να προσδιορίσουν εάν είναι υπερτιμημένη ή υποτιμημένη με βάση την οικονομική της απόδοση.

Key Takeaway:

Τελική δήλωση: Οικονομικές αναλογίες χρησιμεύσει ως πυξίδα στο επενδυτικό σας ταξίδι, παρέχοντας μια σαφέστερη εικόνα της συνολικής υγείας, της αποτελεσματικότητας και των δυνατοτήτων ανάπτυξης μιας εταιρείας. Καθώς εμβαθύνετε στην ανάλυση αναλογιών και κατανοείτε τη συνάφειά τους με τα συμφραζόμενα, αποκτάτε καλύτερο εξοπλισμό για να λαμβάνετε ενημερωμένες, έξυπνες επενδυτικές αποφάσεις.

- Βασικό εργαλείο ανάλυσης: Οι χρηματοοικονομικοί δείκτες είναι ζωτικά εργαλεία για επενδυτές και οικονομικούς αναλυτές, παρέχοντας μια σαφέστερη εικόνα της εταιρείας συνολική υγεία, αποτελεσματικότητα και δυνατότητες ανάπτυξης.

- Θέματα περιβάλλοντος κλάδου: Να λαμβάνετε πάντα υπόψη βιομηχανικά πρότυπα και συγκεκριμένα εταιρικά πλαίσια κατά την ερμηνεία αυτών των αναλογιών για να αποκτήσετε μια πιο ακριβή προοπτική.

Ενημερωμένες αποφάσεις: Με την κατανόηση και την αποτελεσματική εφαρμογή αυτών των αναλογιών, οι ενδιαφερόμενοι μπορούν να κάνουν καλύτερα ενημερωμένες αποφάσεις σχετικά με επενδύσεις, δανεισμό ή διαχείριση εταιρείας.