Κεφάλαιο 12: Διαχείριση χρέους και πίστωσης

Στόχοι Μαθήματος:

Εισαγωγή: Η συνετή διαχείριση του χρέους και της πίστωσης είναι θεμελιώδης για την οικονομική υγεία και σταθερότητα. Αυτό το κεφάλαιο καλύπτει διάφορες πτυχές της διαχείρισης του χρέους, της κατανόησης της πίστωσης και της πλοήγησης στις οικονομικές προκλήσεις με εμπεριστατωμένες επεξηγήσεις και παραδείγματα.

- Κατανόηση των μεθόδων πληρωμής και των επιπτώσεών τους: Διαφορετικοί τρόποι πληρωμής, συμπεριλαμβανομένων πιστωτικών καρτών, χρεωστικών καρτών, μετρητών, επιταγών, προπληρωμένων καρτών και προγραμμάτων buy now pay later (BNPL), καθεμία από τις οποίες έχει μοναδικά χαρακτηριστικά, κόστος και οφέλη. Γνωρίζοντας πώς να αξιοποιήσετε αποτελεσματικά αυτές τις μεθόδους μπορεί να βελτιστοποιήσετε τα οικονομικά αποτελέσματα.

- Στρατηγικές διαχείρισης πιστώσεων: Μάθετε πώς να διαχειρίζεστε την πίστωση, συμπεριλαμβανομένης της κατανόησης των πιστωτικών αποτελεσμάτων, της αποφυγής επιθετικών πρακτικών δανεισμού και της αναγνώρισης κρυφών δαπανών στις αγορές. Η οικοδόμηση και η διατήρηση καλής πίστωσης είναι απαραίτητη για την πρόσβαση σε καλύτερες οικονομικές ευκαιρίες.

- Πλοήγηση σε αιτήσεις δανείου: Κατανοήστε τη διαδικασία υποβολής αίτησης για δάνεια, συμπεριλαμβανομένων των στεγαστικών δανείων, και τη σημασία παραγόντων όπως τα επιτόκια, οι προκαταβολές και οι απαιτήσεις ασφάλισης. Ο σωστός προγραμματισμός και η κατανόηση μπορούν να αποτρέψουν την οικονομική δυσπραγία.

- Διαχείριση και ανάκτηση χρέους: Εξερευνήστε στρατηγικές για τη διαχείριση και την ανάκτηση από το χρέος, συμπεριλαμβανομένων των ρόλων των πιστωτικών συμβουλευτικών υπηρεσιών και των επιπτώσεων της χρεοκοπίας. Τονίζεται επίσης η προστασία της κυβέρνησης και της υπεράσπισης των καταναλωτών.

Εικόνα: Ανώτερη ώριμη επιχειρηματίας που διαχειρίζεται τα οικονομικά, κρατά χαρτονομίσματα και χρησιμοποιεί μια αριθμομηχανή στο τραπέζι του γραφείου της στο σπίτι.

Πηγή: Shutterstock

Η συνετή διαχείριση του χρέους και της πίστωσης είναι θεμελιώδης για την οικονομική υγεία και σταθερότητα. Αυτό το κεφάλαιο καλύπτει διάφορες πτυχές της διαχείρισης του χρέους, της κατανόησης της πίστωσης και της πλοήγησης στις οικονομικές προκλήσεις με εμπεριστατωμένες επεξηγήσεις και παραδείγματα.

Κατανόηση των μεθόδων πληρωμής και των επιπτώσεών τους

Οι διαφορετικοί τρόποι πληρωμής συνοδεύονται από μοναδικά χαρακτηριστικά, κόστος και οφέλη. Για παράδειγμα, ενώ πιστωτικές κάρτες προσφέρουν ευκολία και ανταμοιβές, ενέχουν επίσης κινδύνους υψηλών τόκων και προμηθειών εάν τα υπόλοιπα δεν εξοφλούνται μηνιαίως. Αντίθετα, χρεωστικές κάρτες και μετρητά παρέχουν έλεγχο στις δαπάνες, αλλά δεν διαθέτουν την προστασία και τα οφέλη που προσφέρουν οι πιστωτικές κάρτες. Πληρωμές μέσω κινητού τηλεφώνου συνδυάζουν την ευκολία με πιθανές ανταμοιβές, αλλά εξαρτώνται από την τεχνολογία και μπορεί να έχουν ανησυχίες για την ασφάλεια. Η επιλογή κάθε τρόπου πληρωμής αντικατοπτρίζει μια αντιστάθμιση μεταξύ ευκολίας, κόστους, ασφάλειας και ανταμοιβών.

Παράδειγμα: Η Σάρα επιλέγει να χρησιμοποιεί πιστωτική κάρτα για τις καθημερινές της αγορές για να συγκεντρώσει ανταμοιβές ταξιδιού, αλλά αποπληρώνει το υπόλοιπό της κάθε μήνα για να αποφύγει τις χρεώσεις τόκων. Αυτή η στρατηγική αξιοποιεί τα οφέλη των πιστωτικών καρτών ελαχιστοποιώντας ταυτόχρονα το κόστος.

Τρόποι πληρωμής, όπως επιταγές, προπληρωμένες κάρτες, αγοράστε τώρα πληρώστε αργότερα, καθυστερήσεις και ενοικίαση για να αποκτήσετε προσφέρουν στους καταναλωτές ευελιξία, αλλά έχουν ξεχωριστό κόστος και οφέλη. Για παράδειγμα, οι προπληρωμένες κάρτες μπορεί να αποτελούν εργαλείο προϋπολογισμού, αλλά μπορεί να περιλαμβάνουν ενεργοποίηση ή μηνιαίες χρεώσεις. Αγορά τώρα, πληρώστε αργότερα Τα προγράμματα παρέχουν άμεση κατοχή αγαθών με αναβολή πληρωμής, ωστόσο μπορεί να συσσωρευτούν τόκοι ή χρεώσεις καθυστέρησης εάν δεν διαχειρίζονται σωστά.

Παράδειγμα: Ο Mark αγοράζει φορητό υπολογιστή χρησιμοποιώντας ένα πρόγραμμα αγοράς τώρα, πληρωμή αργότερα. Απολαμβάνει το πλεονέκτημα να πάρει το φορητό υπολογιστή αμέσως, αλλά πρέπει να είναι επιμελής στην πληρωμή των δόσεων για να αποφύγει τους τόκους.

Πιστωτικές κάρτες

- Περιγραφή: Μια πιστωτική κάρτα επιτρέπει στους χρήστες να δανείζονται κεφάλαια μέχρι ένα συγκεκριμένο όριο για να πληρώσουν για αγαθά και υπηρεσίες με την υπόσχεση να εξοφλήσουν τον δανειστή σε μεταγενέστερη ημερομηνία, συχνά με τόκο εάν το υπόλοιπο δεν καταβληθεί πλήρως κάθε μήνα.

- Κόστος & Κίνδυνοι: Τόκοι απλήρωτων υπολοίπων, πιθανότητα συσσώρευσης χρέους, κίνδυνος απάτης.

- Οφέλη: Ανταμοιβές και επιστροφή μετρητών, προστασία από απάτες, δημιουργία πιστωτικού ιστορικού.

- Παράδειγμα: Ο John χρησιμοποιεί την πιστωτική του κάρτα για είδη παντοπωλείου και βενζίνη για να κερδίσει επιστροφή μετρητών 2%. Πληρώνει το πλήρες υπόλοιπο κάθε μήνα για να αποφύγει τις χρεώσεις τόκων, επωφελούμενος από ανταμοιβές ενώ δημιουργεί το πιστωτικό του σκορ.

Χρεωστικές κάρτες

- Περιγραφή: Οι χρεωστικές κάρτες επιτρέπουν την άμεση πρόσβαση στα κεφάλαια του τραπεζικού λογαριασμού κάποιου για αγορές ή ανάληψη μετρητών. Το ποσό που δαπανήθηκε αφαιρείται αμέσως από το υπόλοιπο του λογαριασμού.

- Κόστος & Κίνδυνοι: Άμεση ανάληψη από τραπεζικό λογαριασμό, περιορισμένη προστασία από απάτη σε σύγκριση με πιστωτικές κάρτες.

- Οφέλη: Άμεση συναλλαγή, δαπάνες περιορισμένες στο υπόλοιπο του λογαριασμού, χωρίς επιτόκια.

- Παράδειγμα πραγματικής ζωής: Η Σάρα προτιμά να χρησιμοποιεί τη χρεωστική της κάρτα για καθημερινές αγορές καφέ. Τη βοηθά να παρακολουθεί τις δαπάνες πιο αποτελεσματικά, καθώς τα χρήματα προέρχονται απευθείας από τον τραπεζικό της λογαριασμό.

Μετρητά

- Περιγραφή: Οι πληρωμές σε μετρητά περιλαμβάνουν φυσικό νόμισμα (λογαριασμοί και νομίσματα) που χρησιμοποιούνται για την απευθείας αγορά αγαθών και υπηρεσιών χωρίς την ανάγκη χρηματοπιστωτικού ιδρύματος μεσολάβησης.

- Κόστος & Κίνδυνοι: Κίνδυνος απώλειας ή κλοπής, χωρίς ηλεκτρονικό αρχείο συναλλαγών.

- Οφέλη: Καθολικά αποδεκτό, χωρίς τέλη συναλλαγής.

- Παράδειγμα πραγματικής ζωής: Ο Alex πληρώνει μετρητά σε τοπικές αγορές αγροτών όπου οι πωλητές ενδέχεται να μην δέχονται κάρτες, αποφεύγοντας τυχόν πρόσθετες χρεώσεις συναλλαγής.

Έλεγχοι

- Περιγραφή: Η επιταγή είναι ένα γραπτό, χρονολογημένο και υπογεγραμμένο όργανο που καθοδηγεί μια τράπεζα να πληρώσει ένα συγκεκριμένο χρηματικό ποσό στον κομιστή ή στο πρόσωπο/οργανισμό που αναφέρεται στην επιταγή.

- Κόστος & Κίνδυνοι: Χρόνος επεξεργασίας, αμοιβές NSF (Μη Επαρκή Κεφάλαια), κίνδυνος απάτης.

- Πλεονεκτήματα: Χάρτινη διαδρομή για συναλλαγές, έλεγχος του χρόνου πληρωμής.

- Παράδειγμα πραγματικής ζωής: Η Έμιλυ γράφει μια επιταγή κάθε μήνα για να πληρώσει το ενοίκιο της. Αυτό παρέχει μια τεκμηριωμένη απόδειξη πληρωμής που μπορεί να παρακολουθηθεί μέσω των τραπεζικών κινήσεων της.

Προπληρωμένες Κάρτες

- Περιγραφή: Οι προπληρωμένες κάρτες είναι κάρτες πληρωμής που φορτώνονται με χρήματα πριν από τη χρήση. Σε αντίθεση με τις πιστωτικές κάρτες, που παρέχουν μια πιστωτική γραμμή, οι προπληρωμένες κάρτες σάς επιτρέπουν να ξοδεύετε μόνο ό,τι είναι προφορτωμένο στην κάρτα. Μπορούν να επαναφορτωθούν με κεφάλαια ανάλογα με τις ανάγκες.

- Κόστος & Κίνδυνοι: Μπορεί να συνοδεύονται από χρεώσεις ενεργοποίησης, χρεώσεις επαναφόρτωσης και μηνιαίες χρεώσεις συντήρησης. Δεν υπάρχει άμεσος αντίκτυπος στο πιστωτικό αποτέλεσμά σας και προσφέρουν περιορισμένη προστασία έναντι της απάτης σε σύγκριση με τις πιστωτικές κάρτες.

- Οφέλη: Βοηθά στον έλεγχο των δαπανών περιορίζοντας τα στο ποσό της κάρτας, είναι χρήσιμο για τον προϋπολογισμό, δεν απαιτείται τραπεζικός λογαριασμός και μπορεί να χρησιμοποιηθεί όπου γίνονται δεκτές χρεωστικές ή πιστωτικές κάρτες.

- Παράδειγμα πραγματικής ζωής: Ένας γονέας που φορτώνει μια προπληρωμένη κάρτα με μηνιαίο επίδομα για έναν φοιτητή για να διαχειρίζεται τα καθημερινά έξοδα χωρίς τον κίνδυνο συγκέντρωσης χρέους ή υπερανάληψης τραπεζικού λογαριασμού.

Αγορά τώρα Πληρώστε αργότερα (BNPL)

- Περιγραφή: Οι υπηρεσίες BNPL επιτρέπουν στους καταναλωτές να αγοράζουν προϊόντα αμέσως και να αναβάλλουν την πληρωμή σε μελλοντικές δόσεις, συχνά άτοκα εάν πληρωθούν εγκαίρως.

- Κόστος & Κίνδυνοι: Τόκοι ή προμήθειες σε περίπτωση καθυστέρησης των πληρωμών, πιθανότητα υπερβολικών δαπανών.

- Οφέλη: Αναβαλλόμενες πληρωμές χωρίς προκαταβολικό κόστος, συχνά άτοκες περιόδους.

- Παράδειγμα πραγματικής ζωής: Ο Kevin αγοράζει ένα νέο φορητό υπολογιστή χρησιμοποιώντας μια υπηρεσία BNPL, διαιρώντας το συνολικό κόστος σε τέσσερις πληρωμές σε διάστημα δύο μηνών, κάνοντας την αγορά πιο διαχειρίσιμη χωρίς τόκο.

Layaways

- Περιγραφή: Τα σχέδια Layaway επιτρέπουν στους καταναλωτές να πληρώνουν για τα είδη σε δόσεις πριν τα πάρουν στο σπίτι. Ο πωλητής λιανικής διατηρεί το προϊόν μέχρι να εξοφληθεί πλήρως.

- Κόστος & Κίνδυνοι: Τα τέλη ακύρωσης, οι χαμένες πληρωμές μπορεί να οδηγήσουν σε απώλεια του αντικειμένου χωρίς επιστροφή χρημάτων.

- Πλεονεκτήματα: Εγγυημένη διαθεσιμότητα αντικειμένων, δεν απαιτείται πιστωτικός έλεγχος, προκαθορισμένες πληρωμές.

- Παράδειγμα πραγματικής ζωής: Η Linda βάζει ένα δώρο διακοπών στο layaway, κάνοντας μικρές εβδομαδιαίες πληρωμές. Μόλις γίνει η τελική πληρωμή, παραλαμβάνει το δώρο ακριβώς στην ώρα της για τις γιορτές.

Ενοικίαση για Ιδιοκτήτη

- Περιγραφή: Οι συμφωνίες ενοικίασης επιτρέπουν στους καταναλωτές να νοικιάζουν αντικείμενα με τη δυνατότητα να τα αγοράζουν με την πάροδο του χρόνου. Αυτές οι συμφωνίες συχνά οδηγούν σε υψηλότερο συνολικό κόστος, αλλά παρέχουν άμεση πρόσβαση στα αγαθά.

- Κόστος & Κίνδυνοι: Υψηλό συνολικό κόστος πληρωμής, κίνδυνος απώλειας του αντικειμένου για χαμένες πληρωμές.

- Οφέλη: Άμεση χρήση του αντικειμένου, πάγιες πληρωμές, ιδιοκτησία στο τέλος της περιόδου.

- Παράδειγμα πραγματικής ζωής: Ο Τομ αποκτά μια νέα τηλεόραση μέσω μιας συμφωνίας ενοικίασης. Παρά το υψηλότερο συνολικό κόστος, του επιτρέπει άμεση πρόσβαση χωρίς μεγάλη προκαταβολή.

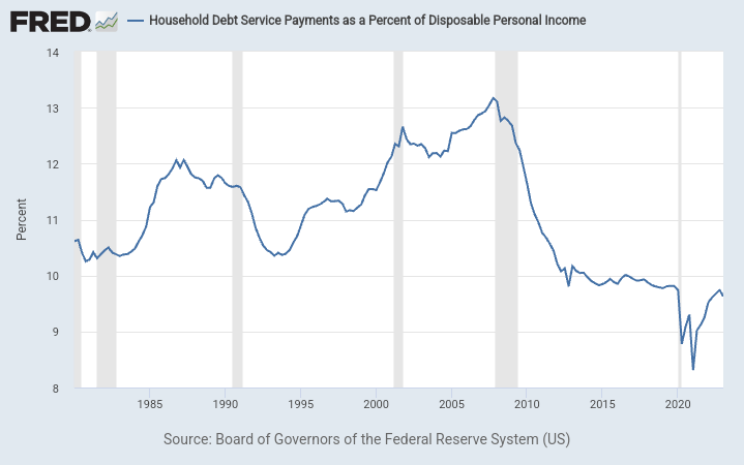

Τίτλος σχήματος: Πληρωμές υπηρεσιών οικιακού χρέους ως ποσοστό του διαθέσιμου προσωπικού εισοδήματος

Πηγή: Συμβούλιο των Διοικητών του Ομοσπονδιακού Αποθεματικού Συστήματος (ΗΠΑ)

Περιγραφή: Το γράφημα αντιπροσωπεύει τον δείκτη εξυπηρέτησης του χρέους των νοικοκυριών (DSR), ο οποίος είναι ο λόγος των συνολικών απαιτούμενων πληρωμών του χρέους των νοικοκυριών προς το συνολικό διαθέσιμο εισόδημα. Το DSR χωρίζεται σε δύο μέρη:

- Υποθήκη DSR (MDSP): Πρόκειται για τις συνολικές τριμηνιαίες απαιτούμενες πληρωμές στεγαστικών δανείων διαιρούμενο με το συνολικό τριμηνιαίο διαθέσιμο προσωπικό εισόδημα.

- Καταναλωτή DSR (CDSP): Αυτό αντιπροσωπεύει τις συνολικές τριμηνιαίες προγραμματισμένες πληρωμές καταναλωτικού χρέους διαιρεμένες με το συνολικό τριμηνιαίο διαθέσιμο προσωπικό εισόδημα.

Μαζί, το DSR στεγαστικού δανείου και το DSR καταναλωτή συνοψίζονται στο DSR. Τα στοιχεία παρέχουν πληροφορίες για τις οικονομικές υποχρεώσεις των νοικοκυριών σε σχέση με το διαθέσιμο εισόδημά τους.

Περιγραφή: Το γράφημα αντιπροσωπεύει τον δείκτη εξυπηρέτησης του χρέους των νοικοκυριών (DSR), ο οποίος είναι ο λόγος των συνολικών απαιτούμενων πληρωμών του χρέους των νοικοκυριών προς το συνολικό διαθέσιμο εισόδημα. Το DSR χωρίζεται σε δύο μέρη:

- Υποθήκη DSR (MDSP): Πρόκειται για τις συνολικές τριμηνιαίες απαιτούμενες πληρωμές στεγαστικών δανείων διαιρούμενο με το συνολικό τριμηνιαίο διαθέσιμο προσωπικό εισόδημα.

- Καταναλωτή DSR (CDSP): Αυτό αντιπροσωπεύει τις συνολικές τριμηνιαίες προγραμματισμένες πληρωμές καταναλωτικού χρέους διαιρεμένες με το συνολικό τριμηνιαίο διαθέσιμο προσωπικό εισόδημα.

Μαζί, το DSR στεγαστικού δανείου και το DSR καταναλωτή συνοψίζονται στο DSR. Τα στοιχεία παρέχουν πληροφορίες για τις οικονομικές υποχρεώσεις των νοικοκυριών σε σχέση με το διαθέσιμο εισόδημά τους.

Εφαρμογή: Η κατανόηση του δείκτη εξυπηρέτησης του χρέους των νοικοκυριών είναι ζωτικής σημασίας για τους υπεύθυνους χάραξης πολιτικής, τους οικονομολόγους και τους επενδυτές. Προσφέρει πληροφορίες για την οικονομική υγεία των νοικοκυριών, κάτι που μπορεί να έχει ευρύτερες επιπτώσεις στην οικονομία. Για παράδειγμα, εάν τα νοικοκυριά είναι υπερχρεωμένα, ενδέχεται να μειώσουν την κατανάλωση, κάτι που μπορεί να επηρεάσει την οικονομική ανάπτυξη. Αντίθετα, ένα χαμηλό DSR μπορεί να υποδηλώνει ότι τα νοικοκυριά έχουν οικονομική ευελιξία, κάτι που μπορεί να είναι θετικό σημάδι για τις καταναλωτικές δαπάνες και την οικονομική δραστηριότητα.

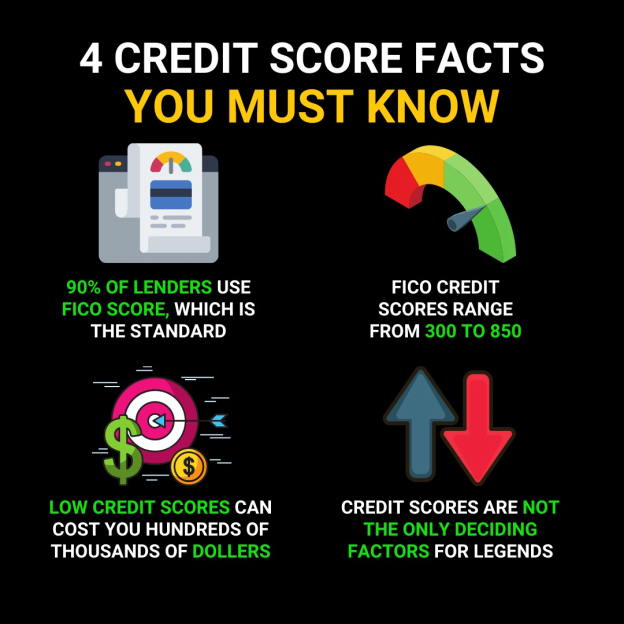

Εικόνα: Το infographic με τίτλο «4 στοιχεία πιστωτικής βαθμολογίας που πρέπει να γνωρίζετε» παρέχει βασικές πληροφορίες σχετικά με τα πιστωτικά σκορ, τα οποία είναι ζωτικής σημασίας για την οικονομική υγεία. Αναφέρει ότι 90% δανειστών χρησιμοποιούν τη βαθμολογία FICO, η οποία είναι το τυπικό μοντέλο βαθμολόγησης που κυμαίνεται από 300 έως 850. Προειδοποιεί επίσης ότι τα χαμηλά πιστωτικά σκορ μπορεί να κοστίσουν εκατοντάδες έως χιλιάδες δολάρια, πιθανώς σε υψηλότερα επιτόκια και χρεώσεις. Επιπλέον, σημειώνει ότι τα πιστωτικά σκορ δεν είναι ο μόνος αποφασιστικός παράγοντας για τους δανειστές. Αυτή η εικόνα είναι εκπαιδευτική για όποιον θέλει να κατανοήσει τα βασικά των πιστωτικών βαθμολογιών και τον αντίκτυπό τους στον δανεισμό. Για πρακτική χρήση, τα άτομα θα πρέπει να προσπαθούν να διατηρήσουν υψηλό πιστωτικό σκορ πληρώνοντας τους λογαριασμούς έγκαιρα και διαχειριζόμενοι την πίστωσή τους με υπευθυνότητα, αλλά επίσης να θυμούνται ότι οι δανειστές λαμβάνουν υπόψη άλλους παράγοντες όπως το εισόδημα και το ιστορικό απασχόλησης.

Πηγή: Προσαρμοσμένο Infographic

Αρπακτικές πρακτικές δανεισμού:

Να είστε προσεκτικοί με δάνεια με όρους που φαίνονται πολύ καλοί για να είναι αληθινοί, όπως εξαιρετικά υψηλά επιτόκια, υψηλές προμήθειες ή συνθήκες που δυσκολεύουν την εξόφληση του χρέους. Τα δάνεια ημέρας πληρωμής, τα δάνεια τίτλου αυτοκινήτου και ορισμένα στεγαστικά δάνεια υψηλού κινδύνου μπορούν να εμπίπτουν σε αυτήν την κατηγορία λόγω των δαπανηρών όρων τους και της μεγάλης δυνατότητας να οδηγήσουν τους δανειολήπτες σε έναν κύκλο χρέους.

Κρυφό κόστος στις αγορές

Όταν αγοράζουν αγαθά, οι καταναλωτές εστιάζουν συχνά στην αναγραφόμενη τιμή, αλλά το πρόσθετο κόστος μπορεί να ενσωματωθεί στην τελική τιμή. Για παράδειγμα, οι χρεώσεις πιστωτικών καρτών που χρεώνονται σε εμπόρους μπορεί να μετακυλίονται στους καταναλωτές μέσω υψηλότερων τιμών, ακόμη και αν αυτές οι χρεώσεις δεν αναφέρονται αναλυτικά στο σημείο πώλησης. Αυτό σημαίνει ότι ενώ δεν χρεώνεστε απευθείας μια επιπλέον χρέωση, η τιμή του προϊόντος περιλαμβάνει το κόστος του εμπόρου για την προσφορά επιλογών πληρωμής με πιστωτική κάρτα.

Πιστωτικές αποφάσεις και Ιστορία

Εικόνα: Ένας επιχειρηματίας που αλληλεπιδρά με ένα ψηφιακό σύστημα αξιολόγησης πιστοληπτικής ικανότητας, που παρουσιάζει την αξιολόγηση της πιστοληπτικής ικανότητας με βάση τις αναφορές χρέους.

Πηγή: Shutterstock

Ένα ισχυρό πιστωτικό σκορ μπορεί να ανοίξει πόρτες σε καλύτερες οικονομικές ευκαιρίες, όπως χαμηλότερα επιτόκια και καλύτερους όρους δανείου. Ακολουθήστε αυτές τις συμβουλές για να δημιουργήσετε και να διατηρήσετε καλή πίστωση:

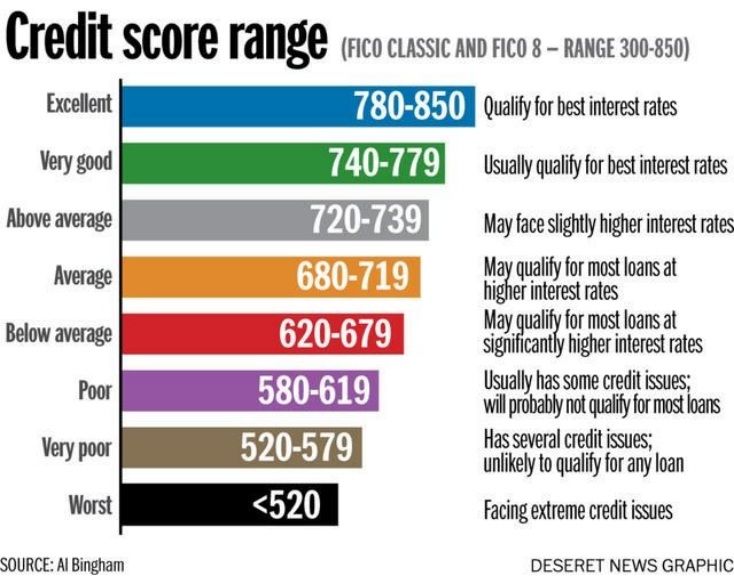

Τίτλος σχήματος: Εύρος πιστωτικής βαθμολογίας

Περιγραφή: Αν και δεν μπορώ να αποκτήσω πρόσβαση στην καθορισμένη εικόνα, τα εύρη πιστωτικών βαθμολογιών συνήθως κατηγοριοποιούν τις βαθμολογίες σε διάφορες αγκύλες όπως Κακή, Δίκαιη, Καλή, Πολύ Καλή και Εξαιρετική. Αυτές οι κατηγορίες βοηθούν τους δανειστές να αξιολογήσουν την πιστοληπτική ικανότητα ενός ατόμου. Μια υψηλότερη βαθμολογία υποδηλώνει γενικά χαμηλότερο κίνδυνο για τους δανειστές, οδηγώντας σε καλύτερους όρους δανείου και επιτόκια για τον δανειολήπτη.

Βασικά φαγητά:

- Κακή έως δίκαιη βαθμολογία: Αυτές οι βαθμολογίες μπορεί να υποδεικνύουν χαμένες πληρωμές, υψηλή χρησιμοποίηση πιστώσεων ή άλλους αρνητικούς παράγοντες. Οι δανειολήπτες αυτού του εύρους ενδέχεται να αντιμετωπίσουν υψηλότερα επιτόκια ή ακόμη και αρνήσεις δανείων

- Καλές έως πολύ καλές βαθμολογίες: Αντικατοπτρίστε την υπεύθυνη πιστωτική συμπεριφορά, τις έγκαιρες πληρωμές και έναν καλό συνδυασμό τύπων πίστωσης. Οι δανειολήπτες είναι πιθανό να λάβουν ευνοϊκούς όρους δανείου.

- Εξαιρετικές Βαθμολογίες: Αντιπροσωπεύουν την κορυφή της πιστοληπτικής ικανότητας. Τα άτομα με αυτές τις βαθμολογίες έχουν μακρά ιστορία έγκαιρων πληρωμών, χαμηλής χρήσης πιστώσεων και ποικίλου συνδυασμού πιστώσεων.

Εφαρμογή: Η κατανόηση του πιστωτικού σκορ κάποιου και των παραγόντων που το επηρεάζουν είναι ζωτικής σημασίας για την οικονομική ευημερία. Ένα καλό πιστωτικό σκορ μπορεί να οδηγήσει σε εξοικονόμηση πόρων με την πάροδο του χρόνου λόγω χαμηλότερων επιτοκίων σε δάνεια και πιστωτικές κάρτες. Είναι απαραίτητο να παρακολουθείτε τακτικά την πιστωτική αναφορά κάποιου, να διορθώνετε τυχόν ανακρίβειες και να υιοθετείτε συνήθειες που επηρεάζουν θετικά τη βαθμολογία, όπως οι έγκαιρες πληρωμές και η διατήρηση ενός χαμηλού δείκτη χρησιμοποίησης πίστωσης.

Εικόνα: Το infographic με τίτλο «4 στοιχεία πιστωτικής βαθμολογίας που πρέπει να γνωρίζετε» παρέχει βασικές πληροφορίες σχετικά με τα πιστωτικά σκορ, τα οποία είναι ζωτικής σημασίας για την οικονομική υγεία. Αναφέρει ότι 90% δανειστών χρησιμοποιούν τη βαθμολογία FICO, η οποία είναι το τυπικό μοντέλο βαθμολόγησης που κυμαίνεται από 300 έως 850. Προειδοποιεί επίσης ότι τα χαμηλά πιστωτικά σκορ μπορεί να κοστίσουν εκατοντάδες έως χιλιάδες δολάρια, πιθανώς σε υψηλότερα επιτόκια και χρεώσεις. Επιπλέον, σημειώνει ότι τα πιστωτικά σκορ δεν είναι ο μόνος αποφασιστικός παράγοντας για τους δανειστές. Αυτή η εικόνα είναι εκπαιδευτική για όποιον θέλει να κατανοήσει τα βασικά των πιστωτικών βαθμολογιών και τον αντίκτυπό τους στον δανεισμό. Για πρακτική χρήση, τα άτομα θα πρέπει να προσπαθούν να διατηρήσουν υψηλό πιστωτικό σκορ πληρώνοντας τους λογαριασμούς έγκαιρα και διαχειριζόμενοι την πίστωσή τους με υπευθυνότητα, αλλά επίσης να θυμούνται ότι οι δανειστές λαμβάνουν υπόψη άλλους παράγοντες όπως το εισόδημα και το ιστορικό απασχόλησης.

Πηγή: Προσαρμοσμένο Infographic

Οι δανειστές αξιολογούν την πιστοληπτική ικανότητα εν μέρει μέσω του πιστωτικού ιστορικού ενός ατόμου, το οποίο ενσωματώνει την αξιοπιστία τους στη διαχείριση και την αποπληρωμή του χρέους. Παράγοντες όπως η έγκαιρη πληρωμή, το οφειλόμενο ποσό και η διάρκεια του πιστωτικού ιστορικού επηρεάζουν τις αποφάσεις δανεισμού. Για παράδειγμα, μια σταθερή καταγραφή καθυστερημένων πληρωμών μπορεί να οδηγήσει μια τράπεζα να απορρίψει μια αίτηση δανείου λόγω αντιληπτού κινδύνου.

Παράδειγμα: Αφού του αρνήθηκαν ένα δάνειο αυτοκινήτου, ο Tom εξετάζει την πιστωτική του αναφορά, εντοπίζει καθυστερημένες πληρωμές και αρχίζει να τις αντιμετωπίζει ρυθμίζοντας υπενθυμίσεις πληρωμής, λαμβάνοντας έτσι μέτρα για τη βελτίωση της πιστοληπτικής του ικανότητας.

Αιτήσεις δανείου και πιστωτικές βαθμολογίες

Η διαδικασία συμπλήρωσης μιας αίτησης δανείου είναι ένα κρίσιμο βήμα για την αναζήτηση χρηματοδότησης, που απαιτεί λεπτομερείς πληροφορίες σχετικά με την οικονομική κατάσταση του δανειολήπτη. Οι αποφάσεις για δάνεια, συμπεριλαμβανομένων των όρων και των επιτοκίων, επηρεάζονται σημαντικά από το πιστωτικό σκορ του αιτούντος — μια αριθμητική αναπαράσταση του πιστωτικού κινδύνου του με βάση το πιστωτικό ιστορικό.

Μια αίτηση δανείου απαιτεί λεπτομερείς πληροφορίες για τον αιτούντα, συμπεριλαμβανομένης της οικονομικής κατάστασης και του πιστωτικού ιστορικού. Παράγοντες όπως το ποσό δανείου, επιτόκιο, διάρκεια και προκαταβολή επηρεάζουν σημαντικά τις εγκρίσεις και τους όρους δανείων.

Παράδειγμα 1: Ο Alex κάνει αίτηση για δάνειο αυτοκινήτου και μαθαίνει ότι μια υψηλότερη προκαταβολή θα μπορούσε να μειώσει το επιτόκιο και τις μηνιαίες πληρωμές του, καθιστώντας το αυτοκίνητο πιο προσιτό μακροπρόθεσμα.

Παράδειγμα 2: Η Έμιλυ κάνει αίτηση για στεγαστικό δάνειο και ανακαλύπτει ότι η άριστη πιστωτική της βαθμολογία την πληροί τις προϋποθέσεις για χαμηλότερο επιτόκιο, μειώνοντας σημαντικά τη μακροπρόθεσμη οικονομική της επιβάρυνση.

ΕΝΑ πιστωτικό σκορ αντανακλά τον πιστωτικό κίνδυνο του δανειολήπτη. Ενέργειες όπως η διατήρηση υψηλών υπολοίπων ή η ύπαρξη υπερβολικών πιστωτικών ορίων μπορεί να επηρεάσουν αρνητικά αυτή τη βαθμολογία, επηρεάζοντας τη μελλοντική διαθεσιμότητα πίστωσης.

Παράδειγμα: Ο Σαμ ανακαλύπτει ότι το κλείσιμο ορισμένων από τους αχρησιμοποίητους λογαριασμούς της πιστωτικής του κάρτας θα μπορούσε να βελτιώσει το πιστωτικό του σκορ μειώνοντας τη συνολική διαθέσιμη πίστωσή του, την οποία οι δανειστές αντιλαμβάνονται ως κίνδυνο.

ΕΝΑ υψηλό πιστωτικό σκορ, που κυμαίνεται από 300-850, σημαίνει χαμηλότερο κίνδυνο για τους δανειστές και μπορεί να οδηγήσει σε χαμηλότερα επιτόκια δανείων. Η διατήρηση υψηλής βαθμολογίας περιλαμβάνει την πραγματοποίηση έγκαιρων πληρωμών, τη διατήρηση της χρήσης της πίστωσης σε χαμηλά επίπεδα και τη διαχείριση ενός συνδυασμού τύπων πίστωσης.

Αντίθετα, οι μη πληρωμές, τα υψηλά επίπεδα χρέους και οι συχνές αιτήσεις πιστώσεων μπορούν να επηρεάσουν αρνητικά τις βαθμολογίες. Η κατανόηση αυτών των παραγόντων είναι ζωτικής σημασίας για την οικονομική υγεία και την πρόσβαση σε ευνοϊκούς όρους δανείου.

Συνέπειες της αδυναμίας αποπληρωμής των δανείων

Αποτυχία να εξοφλήσει ένα δάνειο μπορεί να οδηγήσει σε τρομερές συνέπειες, συμπεριλαμβανομένων των αρνητικών εγγραφών πιστωτικών αναφορών, της ανάκτησης εξασφαλίσεων, της καταβολής μισθών και της αδυναμίας εξασφάλισης μελλοντικών δανείων.

Παράδειγμα: Μετά την αθέτηση ενός δανείου αυτοκινήτου, η Λίζα βιώνει την ανάκτηση του αυτοκινήτου της και μια σημαντική πτώση στο πιστωτικό της σκορ, γεγονός που περιπλέκει την ικανότητά της να χρηματοδοτεί μελλοντικές αγορές.

Διαχείριση και ανάκτηση από το χρέος

Το χρέος μπορεί να κλιμακωθεί από ένα διαχειρίσιμο μέρος της οικονομικής στρατηγικής κάποιου σε ένα συντριπτικό βάρος. Όταν τα άτομα αντιμετωπίζουν προκλήσεις στην αποπληρωμή του χρέους, έχουν επιλογές όπως να διαπραγματευτούν απευθείας με τους πιστωτές ή πιστωτικές συμβουλευτικές υπηρεσίες, που προσφέρουν καθοδήγηση και μπορούν να διαπραγματευτούν με τους πιστωτές.

Παράδειγμα: Αντιμέτωπος με αυξανόμενο χρέος πιστωτικών καρτών, ο Jordan ζητά βοήθεια από μια μη κερδοσκοπική εταιρεία παροχής συμβουλών πιστώσεων, η οποία βοηθά στη σταθεροποίηση των χρεών του και στη διαπραγμάτευση χαμηλότερων επιτοκίων με τους πιστωτές.

Οι πιστωτικές συμβουλευτικές υπηρεσίες προσφέρουν καθοδήγηση για τη διαχείριση του χρέους, αλλά οι δομές τους ποικίλλουν μεταξύ μοντέλων μη κερδοσκοπικού χαρακτήρα και κερδοσκοπικού χαρακτήρα. Μη κερδοσκοπικά γραφεία συχνά παρέχουν υπηρεσίες με χαμηλότερο κόστος και μπορεί να προσφέρουν δωρεάν εκπαιδευτικούς πόρους. Κερδοσκοπικά γραφεία, ενώ ενδέχεται να προσφέρει πιο εξατομικευμένες υπηρεσίες, ενδέχεται να χρεώσει υψηλότερες χρεώσεις. Οι καταναλωτές θα πρέπει να αξιολογήσουν τη σχέση κόστους-αποτελεσματικότητας, τις παρεχόμενες υπηρεσίες και τυχόν συναφείς χρεώσεις πριν επιλέξουν μια συμβουλευτική υπηρεσία πίστωσης.

Πτώχευση είναι μια νομική διαδικασία που παρέχει ελάφρυνση σε ιδιώτες και επιχειρήσεις που αδυνατούν να αποπληρώσουν τα χρέη τους. Είναι ένας μηχανισμός που βοηθά στη διαχείριση της αφερεγγυότητας, αλλά έχει το δικό του σύνολο αιτιών, συνεπειών και ευρύτερες επιπτώσεις για τον οφειλέτη και άλλους ενδιαφερόμενους φορείς.

Παράδειγμα: Η Emily, αντιμετωπίζοντας ανυπέρβλητους ιατρικούς λογαριασμούς, επιλέγει την πτώχευση για να εξαλείψει τα χρέη της, κατανοώντας τον μακροπρόθεσμο αντίκτυπο στην πίστωσή της και το νέο ξεκίνημα που παρέχει.

Αιτίες χρεοκοπίας

Προσωπική χρεοκοπία:

- Συντριπτικό χρέος: Τα υψηλά επίπεδα καταναλωτικού χρέους, συχνά από πιστωτικές κάρτες, ιατρικούς λογαριασμούς ή προσωπικά δάνεια, μπορεί να οδηγήσουν σε χρεοκοπία.

- Απώλεια εισοδήματος: Η απώλεια εργασίας, η μείωση του εισοδήματος ή οι ανεπιτυχείς επιχειρήσεις αυτοαπασχόλησης μπορεί να καταστήσουν αδύνατη την κάλυψη των οικονομικών υποχρεώσεων.

- Απροσδόκητα Έξοδα: Επείγουσες καταστάσεις όπως ιατρικές κρίσεις ή ατυχήματα μπορεί να οδηγήσουν σε σημαντικά απρογραμμάτιστα έξοδα.

Εταιρική πτώχευση:

- Κακή διαχείριση ταμειακών ροών: Η ανεπαρκής διαχείριση των ταμειακών ροών μπορεί να οδηγήσει σε αδυναμία της εταιρείας να καλύψει τα λειτουργικά της έξοδα.

- Ανταγωνισμός αγοράς: Ο έντονος ανταγωνισμός μπορεί να μειώσει το μερίδιο αγοράς και τα έσοδα μιας εταιρείας.

- Οικονομικές πτώσεις: Η ύφεση μπορεί να οδηγήσει σε μείωση των καταναλωτικών δαπανών, επηρεάζοντας την κερδοφορία μιας εταιρείας.

Συνέπειες της χρεοκοπίας

Για το άτομο:

- Αντίκτυπος στην πιστωτική βαθμολογία: Η πτώχευση μειώνει σημαντικά τα πιστωτικά σκορ, επηρεάζοντας την ικανότητα κάποιου να δανείζεται στο μέλλον.

- Εκκαθάριση περιουσιακών στοιχείων: Στο Κεφάλαιο 7 πτώχευση, ορισμένα προσωπικά περιουσιακά στοιχεία μπορεί να εκποιηθούν για να πληρωθούν οι πιστωτές.

- Δημόσιο αρχείο: Οι δηλώσεις πτώχευσης είναι δημόσιες, γεγονός που μπορεί να επηρεάσει την προσωπική φήμη.

Για εταιρείες:

- Εκκαθάριση ή αναδιοργάνωση περιουσιακών στοιχείων: Ανάλογα με το είδος της πτώχευσης που έχει κατατεθεί (Κεφάλαιο 7 για εκκαθάριση ή Κεφάλαιο 11 για αναδιοργάνωση), μια εταιρεία μπορεί είτε να διακόψει τη λειτουργία της είτε να αναδιαρθρώσει το χρέος της για να συνεχίσει να λειτουργεί.

- Αντίκτυπος στα ενδιαφερόμενα μέρη: Οι μέτοχοι μπορεί να χάσουν την επένδυσή τους, οι εργαζόμενοι μπορεί να χάσουν τις δουλειές τους και οι πιστωτές μπορεί να μην λάβουν ολόκληρο το οφειλόμενο ποσό.

Συνέπειες

Για τον οφειλέτη:

- Νέα αρχή: Η πτώχευση μπορεί να προσφέρει ανακούφιση από το χρέος και ευκαιρία για οικονομική ανοικοδόμηση, αν και με περιορισμούς στην απόκτηση νέας πίστωσης.

- Υποχρεωτική Συμβουλευτική: Οι οφειλέτες υποχρεούνται να υποβληθούν σε συμβουλευτική πίστωσης και εκπαίδευση οφειλετών ως μέρος της διαδικασίας πτώχευσης.

Για άλλους:

- Πιστωτές: Μπορεί να ανακτήσει ένα μέρος των οφειλών μέσω της διαδικασίας πτώχευσης, αν και συχνά λιγότερο από το πλήρες ποσό.

- Κοινωνία: Υπάρχει ευρύτερος οικονομικός αντίκτυπος, καθώς επηρεάζονται οι προσωπικές δαπάνες και οι επιχειρηματικές δραστηριότητες. Το στίγμα που σχετίζεται με τη χρεοκοπία μπορεί επίσης να επηρεάσει τις κοινωνικές αντιλήψεις για τη χρηματοοικονομική διαχείριση.

Παράδειγμα πραγματικής ζωής:

Ο John Doe, μετά από χρόνια μάχης με το χρέος της πιστωτικής κάρτας και μια ξαφνική ιατρική έκτακτη ανάγκη, καταθέτει την πτώχευση του Κεφαλαίου 7. Βιώνει άμεση ανακούφιση από τις κλήσεις είσπραξης χρεών, αλλά πρέπει να παραδώσει μερικά από τα περιουσιακά του στοιχεία. Το πιστωτικό του σκορ πέφτει κατακόρυφα, καθιστώντας το μελλοντικό δανεισμό δύσκολο και ακριβό. Εν τω μεταξύ, οι πιστωτές του λαμβάνουν μόνο μερική αποπληρωμή μέσω της διαδικασίας εκκαθάρισης περιουσιακών στοιχείων.

Ο ρόλος της κυβέρνησης και της υπεράσπισης των καταναλωτών στην προστασία

Οι κυβερνητικές υπηρεσίες και οι ομάδες υπεράσπισης των καταναλωτών διαδραματίζουν καθοριστικό ρόλο στην προστασία των καταναλωτών από την απάτη και τις αθέμιτες πρακτικές. Προσφέρουν πόρους για εκπαίδευση σχετικά με τα δικαιώματα και τα ένδικα μέσα για τα θύματα απάτης, τονίζοντας τη σημασία της επαγρύπνησης στη διαχείριση των προσωπικών οικονομικών.

Νόμοι για την προστασία των καταναλωτών και οι οργανισμοί διαδραματίζουν ζωτικό ρόλο στην προστασία έναντι της απάτης και των αθέμιτων πρακτικών. Η επίγνωση και η κατανόηση των δικαιωμάτων κάποιου μπορεί να βοηθήσει στην αποφυγή ή τον μετριασμό των επιπτώσεων της απάτης. Διάφοροι πολιτειακοί και ομοσπονδιακοί νόμοι προστατεύουν τους καταναλωτές από απάτη και παραπλανητικές πρακτικές. Ο Ομοσπονδιακή Επιτροπή Εμπορίου (FTC) και Γραφείο Οικονομικής Προστασίας Καταναλωτών (CFPB) είναι βασικοί φορείς που προσφέρουν πόρους και επιβολή της νομοθεσίας ενάντια σε δόλιες δραστηριότητες.

Παράδειγμα: Αφού αντιμετώπισε μια δόλια κατηγορία στην κατάθεσή της, η Mia αναφέρει το ζήτημα στο Ομοσπονδιακή Επιτροπή Εμπορίου και ακολουθεί τις οδηγίες τους για να αμφισβητήσει τη χρέωση και να εξασφαλίσει τους λογαριασμούς της

Διαδικασία Αίτησης Στεγαστικού Δανείου

Υποβολή αίτησης για α υποθήκη απαιτεί την κατανόηση διαφόρων παραγόντων όπως προκαταβολή, επιτόκια (σταθερό έναντι μεταβλητού), και απαιτήσεις ασφάλισης. Η αδυναμία πραγματοποίησης πληρωμών στεγαστικών δανείων μπορεί να οδηγήσει σε αποκλεισμό.

Παράδειγμα: Ο Tom, κάνοντας αίτηση για υποθήκη, υπολογίζει ότι μια μεγαλύτερη προκαταβολή θα μπορούσε να εξασφαλίσει χαμηλότερο επιτόκιο, καθιστώντας τις μηνιαίες πληρωμές του πιο προσιτές.

Καπάρο: είναι μια αρχική, προκαταβολή που πραγματοποιείται από έναν αγοραστή, που συνήθως εκφράζεται ως ποσοστό της συνολικής τιμής αγοράς. Αυτή η πληρωμή πραγματοποιείται κατά τη στιγμή της αγοράς ή κατά τη σύναψη συμφωνίας αγοράς, όπως ένα σπίτι ή ένα όχημα.

Παράδειγμα: Για αγορά κατοικίας με τιμή $300.000, μια προκαταβολή 20% θα είναι $60.000. Αυτό μειώνει το ποσό δανείου που απαιτείται από ένα χρηματοπιστωτικό ίδρυμα, οδηγώντας σε χαμηλότερες μηνιαίες πληρωμές στεγαστικών δανείων.

Επιτόκια

Διορθώθηκε έναντι μεταβλητής:

- Σταθερά επιτόκια: Το σταθερό επιτόκιο παραμένει σταθερό καθ' όλη τη διάρκεια του δανείου, παρέχοντας προβλεψιμότητα στις μηνιαίες πληρωμές. Αυτό το επιτόκιο δεν αλλάζει με τις συνθήκες της αγοράς, καθιστώντας ευκολότερο τον προϋπολογισμό για τους δανειολήπτες.

- Παράδειγμα: Εάν εξασφαλίσετε ένα στεγαστικό δάνειο με σταθερό επιτόκιο 5% για 30 χρόνια, το επιτόκιο θα παραμείνει στα 5% για τη διάρκεια του δανείου, ανεξάρτητα από τις αλλαγές στα επιτόκια της αγοράς.

- Μεταβλητά Επιτόκια: Ένα μεταβλητό ή ρυθμιζόμενο επιτόκιο μπορεί να κυμαίνεται κατά τη διάρκεια του δανείου με βάση τις αλλαγές στα επιτόκια της αγοράς. Αυτό σημαίνει ότι οι μηνιαίες πληρωμές μπορούν να αυξηθούν ή να μειωθούν.

- Παράδειγμα: Για μια υποθήκη με μεταβλητό επιτόκιο που ξεκινά από 4%, εάν τα επιτόκια της αγοράς αυξηθούν, το επιτόκιο μπορεί να προσαρμοστεί σε 5%, αυξάνοντας τις μηνιαίες πληρωμές σας. Αντίθετα, εάν τα επιτόκια μειωθούν, οι πληρωμές σας θα μπορούσαν να μειωθούν.

Επίδραση των τόκων που καταβάλλονται με την πάροδο του χρόνου:

- Για δάνεια όπως τα στεγαστικά δάνεια, οι τόκοι που καταβάλλονται μπορεί να είναι μεγαλύτεροι από το αρχικό ποσό που δανείστηκε κατά τη διάρκεια του δανείου, ειδικά με υψηλότερα επιτόκια ή μεγαλύτερες προθεσμίες.

Ας εξετάσουμε ένα παράδειγμα σεναρίου για τον υπολογισμό μιας πληρωμής στεγαστικού δανείου:

- Για ένα σπίτι $250.000 με προκαταβολή $50.000 (20%), ποσό δανείου $200.000, με επιτόκιο 3,5% για 30 χρόνια, η μηνιαία πληρωμή θα αποτελείται κυρίως από κεφάλαιο και τόκους. Θα μπορούσατε να χρησιμοποιήσετε έναν ηλεκτρονικό υπολογιστή υποθηκών για να λάβετε την ακριβή μηνιαία πληρωμή, τους συνολικούς τόκους που καταβλήθηκαν και ένα πρόγραμμα απόσβεσης που δείχνει πώς κατανέμονται οι πληρωμές στο κεφάλαιο και στους τόκους με την πάροδο του χρόνου.

- Εκτός από το κεφάλαιο και τους τόκους, μια πληρωμή στεγαστικού δανείου μπορεί επίσης να περιλαμβάνει ένα ποσό μεσεγγύησης για φόρους ιδιοκτησίας, ασφάλιση ιδιοκτητών σπιτιού και πιθανώς ιδιωτική ασφάλιση στεγαστικών δανείων (PMI) εάν η προκαταβολή είναι μικρότερη από 20%.

Σχετικά με την επίδραση των επιτοκίων διαχρονικά:

- Ανατοκισμός: Κατά τη διάρκεια ζωής ενός δανείου, θα πληρώνετε τόκους όχι μόνο για το αρχικό κεφάλαιο αλλά και για τους συσσωρευμένους τόκους. Αυτό μπορεί να αυξήσει σημαντικά το συνολικό ποσό που επιστρέφετε.

- Πίνακας αποσβέσεων: Αυτό το εργαλείο αναλύει κάθε πληρωμή κατά το ποσό που πηγαίνει για τόκους έναντι του κεφαλαίου. Τα πρώτα χρόνια, ένα μεγαλύτερο μέρος κάθε πληρωμής πηγαίνει για τόκους.

Απαιτήσεις ασφάλισης: είναι προϋποθέσεις που τίθενται από τους δανειστές που πρέπει να πληρούν οι δανειολήπτες για να προστατεύσουν την επένδυση. Αυτές οι απαιτήσεις περιλαμβάνουν συχνά την αγορά ασφαλιστηρίων συμβολαίων για την κάλυψη πιθανών ζημιών, όπως υλικές ζημιές ή ευθύνη.

Παραδείγματα:

- Ασφάλιση Κατοικίας: Για μια αγορά σπιτιού, οι δανειστές απαιτούν συνήθως από τους δανειολήπτες να έχουν ασφάλιση ιδιοκτητών σπιτιού. Αυτό προστατεύει από ζημιές στην ιδιοκτησία και ευθύνη για τραυματισμούς.

- Παράδειγμα: Όταν αγοράζετε ένα σπίτι, ο δανειστής θα σας ζητήσει να εξασφαλίσετε ασφάλιση ιδιοκτητών σπιτιού για την κάλυψη πιθανών ζημιών από πυρκαγιές, καταιγίδες ή διαρρήξεις.

- Ιδιωτική ασφάλιση στεγαστικών δανείων (PMI): Εάν η προκαταβολή είναι μικρότερη από 20% της τιμής αγοράς του σπιτιού, οι δανειστές μπορεί να απαιτήσουν PMI. Αυτή η ασφάλιση προστατεύει τον δανειστή εάν ο δανειολήπτης αθετήσει το δάνειο.

- Παράδειγμα: Για ένα σπίτι που αγοράστηκε με προκαταβολή 10%, ο δανειστής μπορεί να απαιτήσει PMI έως ότου τα ίδια κεφάλαια του δανειολήπτη στο σπίτι φτάσουν τα 20%.

- Ασφάλεια αυτοκινήτου: Για δάνεια οχημάτων, οι δανειστές απαιτούν πλήρη ασφάλιση και ασφάλιση σύγκρουσης για προστασία από ζημιές στο όχημα.

- Παράδειγμα: Εάν χρηματοδοτείτε ένα αυτοκίνητο, ο δανειστής θα σας ζητήσει να διατηρήσετε ασφάλιση αυτοκινήτου που καλύπτει ζημιές στο αυτοκίνητο σε περίπτωση ατυχήματος, κλοπής ή φυσικών καταστροφών.

Πληρωμές στεγαστικών δανείων και διαδικασία αίτησης

Η αποτυχία πραγματοποίησης πληρωμών στεγαστικών δανείων μπορεί να οδηγήσει σε αποκλεισμό, όπου ο δανειστής αποκτά την κατοχή του ακινήτου. Για να αποφευχθούν τέτοια αποτελέσματα, είναι σημαντικό για τους πιθανούς ιδιοκτήτες σπιτιού να κατανοήσουν τη διαδικασία αίτησης υποθήκης, η οποία περιλαμβάνει την αξιολόγηση του μισθού, του πιστωτικού ιστορικού, της ικανότητας προκαταβολής και την επιλογή μεταξύ σταθερών ή μεταβλητών επιτοκίων. Ο σωστός σχεδιασμός και η κατανόηση των όρων της υποθήκης μπορεί να αποτρέψει μελλοντική οικονομική δυσπραγία.

Ενσωμάτωση της Διαχείρισης Χρέους στον Χρηματοοικονομικό Σχεδιασμό

Η αποτελεσματική διαχείριση του χρέους περιλαμβάνει την κατανόηση των τύπων του χρέους, τις επιπτώσεις τους στα προσωπικά οικονομικά και στρατηγικές για τη διατήρηση μιας ισορροπίας που υποστηρίζει τους οικονομικούς στόχους. Είτε μέσω της μόχλευσης ευνοϊκών όρων δανείου, της χρήσης λογαριασμών ταμιευτηρίου με φορολογικά πλεονεκτήματα ή της πλοήγησης στην πολυπλοκότητα της χρεοκοπίας, η ενημερωμένη λήψη αποφάσεων είναι το κλειδί για τη χρηματοπιστωτική σταθερότητα και την ανάπτυξη.

Παράδειγμα: Για να βελτιστοποιήσει την οικονομική του στρατηγική, ο Λέο αξιολογεί την αναλογία χρέους προς εισόδημα, δίνει προτεραιότητα στην αποπληρωμή χρέους με υψηλά επιτόκια και συμβάλλει σε έναν Roth IRA, εξισορροπώντας τη διαχείριση του χρέους με την αποταμίευση για το μέλλον.

Αυτό το κεφάλαιο τονίζει ότι η διαχείριση του χρέους και της πίστωσης δεν αφορά μόνο την αποφυγή οικονομικών παγίδων αλλά και τη λήψη στρατηγικών επιλογών που ευθυγραμμίζονται με τους οικονομικούς στόχους και τις περιστάσεις κάποιου. Μέσω προσεκτικού σχεδιασμού, ενημερωμένης λήψης αποφάσεων και αξιοποίησης των διαθέσιμων πόρων, τα άτομα μπορούν να αντιμετωπίσουν τις προκλήσεις του χρέους και της πίστωσης για να επιτύχουν οικονομική ευημερία.

Βασικές πληροφορίες μαθήματος:

Τελική δήλωση: Η αποτελεσματική διαχείριση του χρέους και των πιστώσεων είναι ζωτικής σημασίας για τη χρηματοπιστωτική σταθερότητα και την ανάπτυξη. Αυτό το κεφάλαιο παρέχει πρακτικές στρατηγικές και γνώσεις για να βοηθήσει τα άτομα να πλοηγηθούν σε αυτές τις πτυχές της προσωπικής χρηματοδότησης με αυτοπεποίθηση και σύνεση.

- Τρόποι πληρωμής και οι επιπτώσεις τους: Διαφορετικές μέθοδοι πληρωμής, όπως πιστωτικές κάρτες για ανταμοιβές ή χρεωστικές κάρτες για έλεγχο δαπανών, προσφέρουν διάφορα οφέλη και κινδύνους. Η επιλογή της σωστής μεθόδου μπορεί να βελτιώσει την οικονομική διαχείριση.

- Διαχείριση πίστωσης: Η οικοδόμηση και η διατήρηση ενός καλού πιστωτικού σκορ περιλαμβάνει έγκαιρες πληρωμές, χαμηλή χρησιμοποίηση πιστώσεων και διαχείριση ενός συνδυασμού τύπων πίστωσης. Η επίγνωση του ληστρικού δανεισμού και του κρυφού κόστους είναι ζωτικής σημασίας.

- Αιτήσεις δανείου: Οι επιτυχείς αιτήσεις δανείου απαιτούν κατανόηση παραγόντων όπως τα επιτόκια και οι προκαταβολές. Ο σωστός προγραμματισμός μπορεί να εξασφαλίσει ευνοϊκούς όρους δανείου και να αποτρέψει μελλοντικά οικονομικά ζητήματα.

- Διαχείριση και ανάκτηση χρέους: Στρατηγικές όπως η πιστωτική συμβουλευτική και η κατανόηση των συνεπειών και των επιλογών ανάκαμψης από την πτώχευση είναι απαραίτητες. Η προστασία της κυβέρνησης και της υπεράσπισης των καταναλωτών προσφέρει πρόσθετη υποστήριξη.