Τοπικά: Κατανόηση των επιπτώσεων της κυβέρνησης και της οικονομίας στα προσωπικά οικονομικά στην ΕΕ

Στόχοι Μαθήματος:

Εισαγωγή:

Αυτό το κεφάλαιο εξηγεί πώς οι κυβερνητικές πολιτικές και οι οικονομικοί παράγοντες επηρεάζουν τα προσωπικά οικονομικά στην ΕΕ. Η κατανόηση αυτών των επιπτώσεων μπορεί να βοηθήσει τους χρήστες να λαμβάνουν πιο έξυπνες οικονομικές αποφάσεις και να διαχειρίζονται καλύτερα τις προκλήσεις που σχετίζονται με οικονομικές αλλαγές, κοινωνικά οφέλη και χρηματοοικονομικούς κανονισμούς.

- Αναγνωρίστε τους Μηχανισμούς Υποστήριξης της Κυβέρνησης: Μάθετε για διαφορετικά επιδόματα κοινωνικής πρόνοιας και προγράμματα οικονομικής βοήθειας διαθέσιμο σε όλη την ΕΕ. Η γνώση του τρόπου πρόσβασης σε αυτές τις μορφές υποστήριξης μπορεί να σας παράσχει οικονομική βοήθεια σε δύσκολες στιγμές, όπως η απώλεια εργασίας ή οι απρόβλεπτες καταστάσεις έκτακτης ανάγκης.

- Κατανοήστε την Προστασία των Καταναλωτών στις Χρηματοοικονομικές Υπηρεσίες: Εξερευνήστε πώς Νομοθεσία της ΕΕ για την προστασία των καταναλωτών να διασφαλίζεται η δίκαιη μεταχείριση από τους παρόχους χρηματοπιστωτικών υπηρεσιών. Αυτό θα βοηθήσει τους χρήστες να αξιολογούν με σιγουριά τα χρηματοπιστωτικά προϊόντα και να αναγνωρίζουν τη σημασία της συνεργασίας με αδειοδοτημένες, ρυθμιζόμενες οντότητες.

- Ανάλυση οικονομικών επιπτώσεων στα προσωπικά οικονομικά: Αποκτήστε γνώσεις σχετικά με το πώς πληθωρισμός, ύφεση, και αλλαγές στην κυβερνητική πολιτική επηρεάζουν την προσωπική οικονομική σταθερότητα. Αυτή η γνώση θα επιτρέψει στους χρήστες να προσαρμόσουν τα οικονομικά τους σχέδια ανάλογα με τις οικονομικές μεταβολές, διασφαλίζοντας μακροπρόθεσμη οικονομική ευημερία.

- Αξιολόγηση Κινδύνων από Μη Ρυθμιζόμενα Χρηματοοικονομικά Προϊόντα: Μάθετε για τις διαφορές μεταξύ ρυθμιζόμενα και μη ρυθμιζόμενα χρηματοπιστωτικά προϊόντα. Η κατανόηση αυτών των διακρίσεων μπορεί να προστατεύσει τους χρήστες από πιθανές απάτες και να τους βοηθήσει να κάνουν ασφαλέστερες επενδυτικές επιλογές.

- Προσαρμογή των Οικονομικών Σχεδίων για Ανθεκτικότητα: Ανακαλύψτε στρατηγικές όπως διαποικίληση, βιώσιμες επενδύσεις, και διαχείριση κινδύνου για τη διατήρηση της χρηματοπιστωτικής σταθερότητας έναντι μεσοπρόθεσμων και μακροπρόθεσμων κινδύνων, όπως οι οικονομικές υφέσεις ή οι επιπτώσεις που σχετίζονται με το κλίμα.

Εισαγωγή

Οι κυβερνητικές πολιτικές και οι ευρύτεροι οικονομικοί παράγοντες έχουν σημαντικό αντίκτυπο στα προσωπικά οικονομικά, από τη φορολογία έως τα κοινωνικά επιδόματα και τους χρηματοοικονομικούς κανονισμούς. Αυτό το κεφάλαιο διερευνά τους διάφορους τρόπους με τους οποίους οι κυβερνήσεις επηρεάζουν τις προσωπικές οικονομικές αποφάσεις, συμπεριλαμβανομένων των προγραμμάτων κοινωνικής πρόνοιας, της προστασίας των καταναλωτών στις χρηματοπιστωτικές υπηρεσίες και του ρόλου των χρηματοοικονομικών ρυθμιστικών αρχών στη διασφάλιση της διαφάνειας και της δικαιοσύνης. Επιπλέον, η κατανόηση του τρόπου με τον οποίο οι παγκόσμιες και τοπικές οικονομικές μεταβολές, ο πληθωρισμός και οι κυβερνητικές παρεμβάσεις επηρεάζουν τον προσωπικό πλούτο είναι απαραίτητη για τη λήψη τεκμηριωμένων οικονομικών αποφάσεων. Στην ΕΕ, τα άτομα πρέπει να πλοηγηθούν σε ένα σύνθετο χρηματοοικονομικό περιβάλλον που επηρεάζεται τόσο από εθνικές πολιτικές όσο και από ευρύτερες οδηγίες της ΕΕ.

Κυβερνητική Υποστήριξη για Οικονομικές Δυσκολίες

Οι κυβερνήσεις σε ολόκληρη την ΕΕ προσφέρουν διάφορες μορφές υποστήριξης σε άτομα και νοικοκυριά που αντιμετωπίζουν οικονομικές δυσκολίες. Αυτές οι μορφές υποστήριξης έχουν σχεδιαστεί για να παρέχουν οικονομική ανακούφιση σε δύσκολες περιόδους, όπως κατά τη διάρκεια ανεργίας, οικονομικών υφέσεων ή απρόβλεπτων προσωπικών καταστάσεων έκτακτης ανάγκης.

- Παροχές ΠρόνοιαςΠολλές χώρες της ΕΕ προσφέρουν επιδόματα ανεργίας, στεγαστική υποστήριξη, και προγράμματα κοινωνικής βοήθειας να βοηθηθούν τα άτομα να καλύψουν τις βασικές τους ανάγκες όταν δεν μπορούν να κερδίσουν σταθερό εισόδημα. Είναι απαραίτητο να γνωρίζουμε υπό ποιες συνθήκες είναι δυνατή η πρόσβαση σε αυτές τις μορφές υποστήριξης και τα κριτήρια επιλεξιμότητας.

- Οικονομική ανακούφιση κατά τη διάρκεια πανδημιώνΚατά τη διάρκεια γεγονότων όπως η πανδημία COVID-19, πολλές κυβερνήσεις εφάρμοσαν προγράμματα έκτακτης οικονομικής βοήθειας, όπως ελάφρυνση ενοικίων και στεγαστικών δανείων, δάνεια στήριξης επιχειρήσεων και εκτεταμένα επιδόματα ανεργίας για την υποστήριξη όσων έχουν πληγεί οικονομικά.

Παράδειγμα: Στο Γερμανία, άτομα που χάνουν τις δουλειές τους μπορούν να λάβουν επίδομα ανεργίας μέσω του Εργασία πρόγραμμα, το οποίο προσφέρει οικονομική υποστήριξη μέχρι να βρουν νέα εργασία.

Εικόνα: Πώς μπορώ να υποβάλω αίτηση για προγράμματα κρατικών επιχορηγήσεων

Περιγραφή:

Το σχήμα περιγράφει τη διαδικασία 10 βημάτων για την υποβολή αίτησης για κυβερνητικά προγράμματα επιχορηγήσεων. Ξεκινά με τον προσδιορισμό του απαιτούμενου τύπου επιχορήγησης, την έρευνα των διαθέσιμων επιλογών, την κατανόηση των απαιτήσεων επιλεξιμότητας και τη συλλογή των απαιτούμενων εγγράφων. Η διαδικασία συνεχίζεται με την ανάπτυξη μιας πρότασης έργου, την ολοκλήρωση της αίτησης και την υποβολή της. Τέλος, ο αιτών θα πρέπει να την εξετάσει, να την παρακολουθήσει και να είναι υπομονετικός καθ' όλη τη διάρκεια της διαδικασίας.

Βασικά συμπεράσματα:

- Εντοπισμός και έρευνα για επιχορηγήσεις είναι το πρώτο κρίσιμο βήμα στη διαδικασία υποβολής αίτησης.

- Κατανόηση της επιλεξιμότητας βοηθά στην αποφυγή αιτήσεων για ακατάλληλες επιχορηγήσεις.

- Πλήρης προετοιμασία, συμπεριλαμβανομένης της συλλογής εγγράφων και της ανάπτυξης μιας πρότασης, είναι απαραίτητη.

- Αναθεώρηση και διόρθωση η εφαρμογή εξασφαλίζει μεγαλύτερες πιθανότητες επιτυχίας.

- Επιμονή και παρακολούθηση είναι το κλειδί για την πλοήγηση στη διαδικασία υποβολής αίτησης.

Εφαρμογή πληροφοριών:

Γνωρίζων πώς να υποβάλετε αίτηση για κρατικές επιχορηγήσεις μπορούν να βοηθήσουν άτομα και επιχειρήσεις να έχουν πρόσβαση σε ευκαιρίες χρηματοδότησης. Κατανόηση του διαδικασία βήμα προς βήμα διασφαλίζει ότι οι αιτούντες είναι καλά προετοιμασμένοι, αυξάνοντας την πιθανότητα επιτυχούς υποβολής αίτησης επιχορήγησης.

Προστασία Καταναλωτών στις Χρηματοοικονομικές Υπηρεσίες

Στην ΕΕ, μέτρα προστασίας των καταναλωτών να διασφαλίζεται η δίκαιη μεταχείριση των ατόμων κατά την παροχή χρηματοοικονομικών υπηρεσιών, είτε αυτοπροσώπως είτε ψηφιακά. Οι πάροχοι χρηματοοικονομικών υπηρεσιών έχουν νομική υποχρέωση να παρέχουν σαφείς, διαφανείς πληροφορίες και να μεταχειρίζονται τους καταναλωτές δίκαια.

- Δίκαιη ΜεταχείρισηΟι πάροχοι χρηματοπιστωτικών υπηρεσιών υποχρεούνται να παρέχουν πληροφορίες που είναι εύκολα κατανοητές και δεν είναι παραπλανητικές. Αυτό περιλαμβάνει την αποκάλυψη όλων των σχετικών αμοιβών, κινδύνων και συμβατικών όρων όταν προσφέρουν χρηματοπιστωτικά προϊόντα όπως δάνεια, ασφάλειες ή επενδύσεις.

- Ρύθμιση και ΑδειοδότησηΟι καταναλωτές θα πρέπει πάντα να επαληθεύουν ότι ένα πάροχος χρηματοοικονομικών υπηρεσιών ρυθμίζεται και αδειοδοτείται από την αρμόδια εθνική αρχή. Αυτό διασφαλίζει ότι ο πάροχος ακολουθεί τους κανονισμούς της ΕΕ και λειτουργεί νόμιμα.

- Παράδειγμα: Μέσα Γαλλία, οι καταναλωτές μπορούν να ελέγξουν εάν ένας πάροχος χρηματοπιστωτικών υπηρεσιών είναι εγγεγραμμένος στο Autorité des marchés financiers (AMF) ή Τράπεζα της Γαλλίας για να διασφαλιστεί η νομιμότητα.

Κατανόηση των Χρηματοοικονομικών Ρυθμιστικών Αρχών και Αρχών

Οι χρηματοπιστωτικές ρυθμιστικές αρχές και αρχές στην ΕΕ επιβλέπουν τον τομέα των χρηματοπιστωτικών υπηρεσιών για την προστασία των καταναλωτών, τη διατήρηση της ακεραιότητας της αγοράς και τη διασφάλιση της συμμόρφωσης με τους νόμους.

- Εθνικές Οικονομικές ΑρχέςΚάθε χώρα διαθέτει έναν εθνικό ρυθμιστικό φορέα υπεύθυνο για την εποπτεία των χρηματοπιστωτικών αγορών και ιδρυμάτων. Αυτοί οι ρυθμιστικοί φορείς διασφαλίζουν ότι οι πάροχοι χρηματοπιστωτικών υπηρεσιών συμμορφώνονται με τους νόμους και προστατεύουν τα δικαιώματα των καταναλωτών. Για παράδειγμα, οι Αρχή Χρηματοοικονομικής Συμπεριφοράς (FCA) στο Ηνωμένο Βασίλειο ή το ΜπαΦιν στη Γερμανία.

- Έλεγχος ΕξουσιοδοτήσεωνΟι καταναλωτές θα πρέπει πάντα να ελέγχουν εάν ένας πάροχος χρηματοπιστωτικών υπηρεσιών είναι εξουσιοδοτημένος από τις εθνικές ρυθμιστικές αρχές να προσφέρει τις υπηρεσίες του. Εάν ένας πάροχος δεν είναι εξουσιοδοτημένος, ενδέχεται να υπάρχουν περιορισμένες δυνατότητες προσφυγής σε περίπτωση διαφορών ή απάτης.

- Εξωδικαστική Επίλυση ΔιαφορώνΠολλές χώρες της ΕΕ παρέχουν εξωδικαστικοί μηχανισμοί επίλυσης διαφορών για την επίλυση συγκρούσεων μεταξύ καταναλωτών και παρόχων χρηματοπιστωτικών υπηρεσιών. Αυτό περιλαμβάνει διαδικτυακές πλατφόρμες επίλυσης διαφορών που είναι οικονομικά αποδοτικές και βολικές.

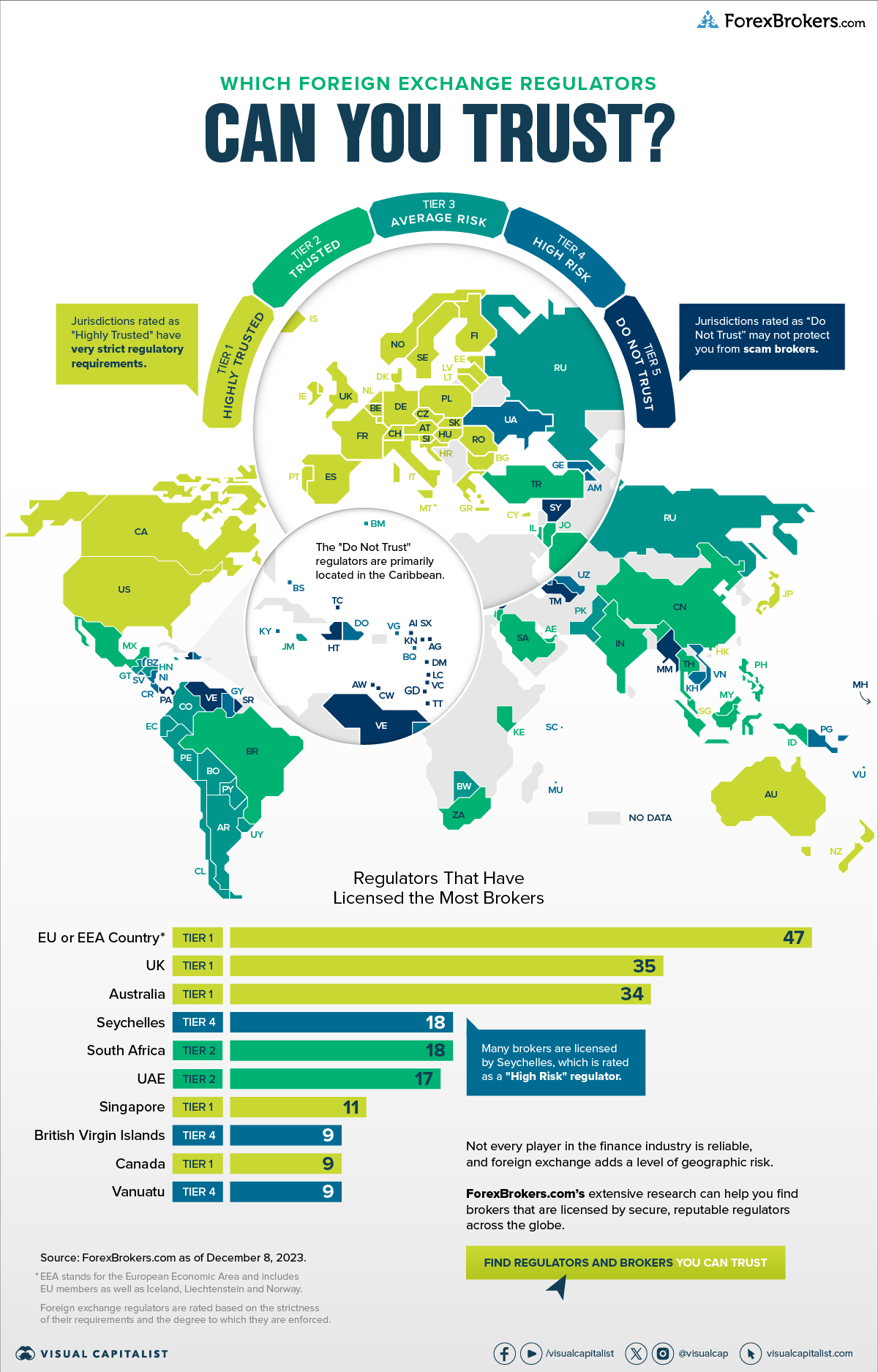

Εικόνα: : Ποιες ρυθμιστικές αρχές συναλλάγματος μπορείτε να εμπιστευτείτε;

Περιγραφή:

Το σχήμα απεικονίζει διάφορες παγκόσμιες ρυθμιστικές αρχές συναλλάγματος, επισημαίνοντας τα αντιληπτά επίπεδα κινδύνου που σχετίζονται με διαφορετικές δικαιοδοσίες. Οι χώρες ταξινομούνται σε επίπεδα με βάση την κανονιστική εποπτεία που παρέχουν, που κυμαίνονται από υψηλή εμπιστοσύνη (Επίπεδο 1) έως μέσο κίνδυνο (Επίπεδο 3). Ο χάρτης αναπαριστά οπτικά τις περιοχές όπου οι μεσίτες έχουν άδεια, με έμφαση στις περιοχές με την πιο ενεργή αδειοδότηση. Επίσης, προσδιορίζει τις βασικές ρυθμιστικές αρχές που έχουν εκδώσει τις περισσότερες άδειες, συμπεριλαμβανομένης της ΕΕ, του Ηνωμένου Βασιλείου και της Αυστραλίας.

Βασικά συμπεράσματα:

- Ρυθμιστικές αρχές βαθμίδας 1 θεωρούνται οι πιο αξιόπιστες, θέτοντας αυστηρά πρότυπα και παρέχοντας ισχυρή εποπτεία.

- ο ΕΕ, Ηνωμένο Βασίλειο και Αυστραλία συγκαταλέγονται στις κορυφαίες δικαιοδοσίες για την αδειοδότηση μεσιτών, γεγονός που υποδηλώνει ισχυρά κανονιστικά πλαίσια.

- Περιφέρειες βαθμίδας 3 ενδέχεται να παρουσιάζουν υψηλότερους κινδύνους λόγω λιγότερο αυστηρών κανονισμών ή εποπτείας.

- Ρυθμιστικά επίπεδα βοηθούν τους εμπόρους και τους επενδυτές να προσδιορίσουν την αξιοπιστία των μεσιτών με βάση το πού έχουν λάβει άδεια.

Εφαρμογή πληροφοριών:

Κατανόηση ρυθμιστικά επίπεδα βοηθά τους επενδυτές να επιλέξουν μεσίτες που δραστηριοποιούνται σε δικαιοδοσίες με ισχυρή εποπτεία, μειώνοντας τους πιθανούς κινδύνους. Αυτή η γνώση είναι κρίσιμη για την αξιολόγηση της ασφάλεια και αξιοπιστία των πλατφορμών συναλλάγματος, διασφαλίζοντας ότι τα κεφάλαια διαχειρίζονται με ασφάλεια και διαφάνεια.

Κατανόηση Οικονομικών και Περιβαλλοντικών Παράγοντων

Το οικονομικό περιβάλλον — όπως π.χ. πληθωρισμός, υφέσεις, και πανδημίες—μπορεί να επηρεάσει σημαντικά την προσωπική οικονομική ευημερία. Η επίγνωση αυτών εξωτερικοί παράγοντες και η επιρροή τους στα προσωπικά οικονομικά είναι το κλειδί για τη λήψη τεκμηριωμένων αποφάσεων.

- Επιπτώσεις της ύφεσης και του πληθωρισμούΟι οικονομικές υφέσεις, όπως οι υφέσεις, συχνά οδηγούν σε απώλειες θέσεων εργασίας, μειωμένο εισόδημα και χαμηλότερες αποδόσεις επενδύσεων. Πληθωρισμός μειώνει την αγοραστική δύναμη του χρήματος, καθιστώντας τα αγαθά και τις υπηρεσίες πιο ακριβά. Η κατανόηση του τρόπου με τον οποίο αυτοί οι παράγοντες επηρεάζουν τα προσωπικά οικονομικά βοηθά τα άτομα να προσαρμόσουν τις στρατηγικές δαπανών, αποταμίευσης και επενδύσεων.

- ΠαράδειγμαΚατά τη διάρκεια περιόδων υψηλού πληθωρισμού στην ΕΕ, τα άτομα ενδέχεται να χρειαστεί να προσαρμόσουν τα οικονομικά τους προϋπολογισμοί και να μειώσουν τις διακριτικές δαπάνες για να λάβουν υπόψη τις αυξανόμενες τιμές σε είδη πρώτης ανάγκης, όπως τα τρόφιμα, τα καύσιμα και η στέγαση.

- ΠαράδειγμαΚατά τη διάρκεια περιόδων υψηλού πληθωρισμού στην ΕΕ, τα άτομα ενδέχεται να χρειαστεί να προσαρμόσουν τα οικονομικά τους προϋπολογισμοί και να μειώσουν τις διακριτικές δαπάνες για να λάβουν υπόψη τις αυξανόμενες τιμές σε είδη πρώτης ανάγκης, όπως τα τρόφιμα, τα καύσιμα και η στέγαση.

- Χρηματοοικονομικοί Κίνδυνοι που Σχετίζονται με το ΚλίμαΗ κλιματική αλλαγή αναγνωρίζεται ολοένα και περισσότερο ως οικονομικός κίνδυνος. Τόσο τα άτομα όσο και οι επιχειρήσεις πρέπει να σχεδιάσουν για τις πιθανές επιπτώσεις της εκδηλώσεις που σχετίζονται με το κλίμα, όπως φυσικές καταστροφές ή νέοι περιβαλλοντικοί κανονισμοί, στην οικονομική τους ασφάλεια.

- Αλλαγές πολιτικήςΑλλαγές στις κυβερνητικές πολιτικές—όπως οι προσαρμογές των επιτοκίων, μεταρρυθμίσεις κρατικών παροχών, ή φορολογικές αλλαγές—μπορεί να επηρεάσει τις προσωπικές οικονομικές αποφάσεις. Η ενημέρωση σχετικά με τέτοιες αλλαγές επιτρέπει στα άτομα να προσαρμόζουν τα οικονομικά τους σχέδια αναλόγως.

Σχήμα: Η σχέση μεταξύ πληθωρισμού και αγοραστικής δύναμης

Περιγραφή:

Το σχήμα εξηγεί πώς ο πληθωρισμός επηρεάζει την αγοραστική δύναμη. Τονίζει ότι καθώς ο πληθωρισμός αυξάνεται, η αξία του χρήματος μειώνεται, οδηγώντας σε μειωμένη αγοραστική δύναμη. Είναι επίσης σημαντικό να ληφθεί υπόψη ο τύπος και η πηγή του πληθωρισμού, καθώς αυτά μπορούν να επηρεάσουν την έκταση των επιπτώσεών του στην αξία του νομίσματος και τα επιτόκια.

Βασικά συμπεράσματα:

- Ο πληθωρισμός μειώνει την αγοραστική δύναμη μειώνοντας την αξία του χρήματος με την πάροδο του χρόνου.

- ο είδος πληθωρισμού (π.χ., έλξη ζήτησης ή ώθηση κόστους) μπορούν να έχουν ποικίλες επιπτώσεις στην οικονομία.

- Επιτόκια επηρεάζονται από τον πληθωρισμό, επηρεάζοντας το κόστος δανεισμού και την αξία του νομίσματος.

- Κατανοώντας το πηγή πληθωρισμού βοηθά στην ανάλυση των πιθανών επιπτώσεών του στην οικονομία.

Εφαρμογή πληροφοριών:

Γνωρίζοντας πώς ο πληθωρισμός επηρεάζει την αγοραστική δύναμη επιτρέπει στους επενδυτές να λαμβάνουν τεκμηριωμένες αποφάσεις σχετικά με τις αποταμιεύσεις, τις επενδύσεις και τον δανεισμό. Κατανοώντας τη σχέση μεταξύ πληθωρισμός και επιτόκια, τα άτομα μπορούν να σχεδιάσουν καλύτερα τις οικονομικές τους στρατηγικές και να αντισταθμίσουν πιθανές ζημίες λόγω πληθωρισμού.

Εντοπισμός προκαταλήψεων στο μάρκετινγκ και την παρουσίαση πληροφοριών

Οι καταναλωτές συχνά επηρεάζονται από πρακτικές μάρκετινγκ, μεροληπτικές παρουσιάσεις πληροφοριών, και πίεση από ομοτίμους κατά τη λήψη οικονομικών αποφάσεων. Στην ψηφιακή εποχή, η εξατομικευμένη διαδικτυακή διαφήμιση μπορεί να στοχεύσει συγκεκριμένους χρήστες με βάση το ψηφιακό τους αποτύπωμα, επηρεάζοντας τις επιλογές δαπανών και επενδύσεων.

- Προσαρμοσμένες διαδικτυακές διαφημίσειςΟι πλατφόρμες διαδικτυακής διαφήμισης χρησιμοποιούν αλγόριθμους για να στοχεύσουν τους χρήστες με βάση το ιστορικό περιήγησής τους, τις προτιμήσεις τους και τις συμπεριφορές τους. Ενώ αυτές οι διαφημίσεις ενδέχεται να προωθούν σχετικά προϊόντα, μπορούν επίσης να ενθαρρύνουν παρορμητικές οικονομικές αποφάσεις.

- Επίδραση του μάρκετινγκ στα χρηματοοικονομικά προϊόνταΤα χρηματοοικονομικά προϊόντα συχνά προωθούνται με τρόπους που αναδεικνύουν τα οφέλη, ενώ υποβαθμίζουν τους κινδύνους. Οι καταναλωτές πρέπει να αναπτύξουν στρατηγικές για την αντικειμενική αξιολόγηση των χρηματοοικονομικών προϊόντων και την αποφυγή της εμπλοκής τους. παραπλανητική διαφήμιση ή προωθητικές προσφορές.

- Επιρροή στα μέσα κοινωνικής δικτύωσηςΗ πίεση από ομοτίμους από τα μέσα κοινωνικής δικτύωσης μπορεί να οδηγήσει σε παρορμητικές οικονομικές αποφάσεις, όπως η πραγματοποίηση αγορών ή επενδύσεων με βάση τάσεις ή influencers. Οι καταναλωτές θα πρέπει να γνωρίζουν την επιρροή των μέσων κοινωνικής δικτύωσης και να αποφεύγουν να κάνουν οικονομικές επιλογές με βάση κοινωνική επιβεβαίωση μόνος.

Παράδειγμα: Ένας καταναλωτής στην Ιταλία μπορεί να επηρεαστεί από στοχευμένες διαφημίσεις στα μέσα κοινωνικής δικτύωσης για να αγοράσει ένα χρηματοοικονομικό προϊόν υψηλού κινδύνου, όπως ένα κρυπτονόμισμα, χωρίς να κατανοεί πλήρως τους κινδύνους που ενέχει.

Εικόνα: Η επίδραση των μέσων κοινωνικής δικτύωσης στη συμπεριφορά των καταναλωτών και στη λήψη αποφάσεων

Περιγραφή:

Το σχήμα αναδεικνύει πέντε βασικούς τρόπους με τους οποίους τα μέσα κοινωνικής δικτύωσης επηρεάζουν τη συμπεριφορά των καταναλωτών. Περιλαμβάνει παράγοντες όπως το μάρκετινγκ με επιρροή, το περιεχόμενο που δημιουργείται από χρήστες και η εξατομικευμένη διαφήμιση, οι οποίοι παίζουν ρόλο στη διαμόρφωση των αποφάσεων αγοράς. Επιπλέον, τα μέσα κοινωνικής δικτύωσης ενισχύουν την επίγνωση των τάσεων και την κοινωνική σύγκριση, επηρεάζοντας περαιτέρω τον τρόπο με τον οποίο οι άνθρωποι αντιλαμβάνονται τα προϊόντα και τις υπηρεσίες.

Βασικά συμπεράσματα:

- Μάρκετινγκ influencers μπορούν να επηρεάσουν τις επιλογές των καταναλωτών αξιοποιώντας την εμπιστοσύνη και την εμβέλεια των προσωπικοτήτων των μέσων κοινωνικής δικτύωσης.

- Περιεχόμενο που δημιουργείται από χρήστες αυξάνει την αλληλεπίδραση και δημιουργεί μια αίσθηση αυθεντικότητας γύρω από τις μάρκες.

- Εξατομικευμένη διαφήμιση στοχεύει τους χρήστες με βάση τις προτιμήσεις και τη συμπεριφορά περιήγησής τους.

- Επίγνωση τάσεων στις πλατφόρμες κοινωνικής δικτύωσης βοηθά τους χρήστες να παραμένουν ενημερωμένοι για νέα προϊόντα και κινήσεις της αγοράς.

- Κοινωνική σύγκριση μπορούν να επηρεάσουν την αγοραστική συμπεριφορά καθώς οι άνθρωποι αξιολογούν τις δικές τους ανάγκες σε σχέση με τις ανάγκες των άλλων.

Εφαρμογή πληροφοριών:

Κατανοώντας το επίδραση των μέσων κοινωνικής δικτύωσης στη συμπεριφορά των καταναλωτών βοηθά τις επιχειρήσεις να αναπτύξουν αποτελεσματικές στρατηγικές μάρκετινγκ. Χρησιμοποιώντας μάρκετινγκ influencers, στοχευμένες διαφημίσεις και αλληλεπίδραση χρηστών, οι εταιρείες μπορούν να ενισχύσουν την εμβέλειά τους και να δημιουργήσουν πιο εξατομικευμένες καμπάνιες που έχουν απήχηση στο κοινό τους.

Κατανόηση του Οικονομικού και Χρηματοπιστωτικού Συστήματος

Γνωρίζει τους κύριους φορείς που επηρεάζουν το οικονομικό και χρηματοπιστωτικό σύστημα

Διάφοροι θεσμοί και φορείς διαδραματίζουν σημαντικό ρόλο στη διαμόρφωση της οικονομικό και χρηματοπιστωτικό σύστημα στην ΕΕ και παγκοσμίως. Η γνώση αυτών των οντοτήτων επιτρέπει στα άτομα να κατανοήσουν πώς οι πολιτικές και οι κανονισμοί επηρεάζουν τα προσωπικά οικονομικά, τις επενδύσεις και τις ευρύτερες τάσεις της αγοράς.

- Κεντρικές ΤράπεζεςΚεντρικές τράπεζες, όπως η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) και εθνικές κεντρικές τράπεζες όπως το Τράπεζα της Αγγλίας, είναι υπεύθυνοι για νομισματική πολιτική, συμπεριλαμβανομένου του καθορισμού των επιτοκίων και του ελέγχου του πληθωρισμού. Οι αποφάσεις τους μπορούν να επηρεάσουν άμεσα τα επιτόκια στεγαστικών δανείων, το κόστος δανείων και τις αποδόσεις των αποταμιεύσεων.

- ΠαράδειγμαΌταν η ΕΚΤ αυξάνει τα επιτόκια για την καταπολέμηση του πληθωρισμού, το κόστος δανεισμού αυξάνεται, επηρεάζοντας τόσο τα προσωπικά όσο και τα εταιρικά δάνεια.

- ΠαράδειγμαΌταν η ΕΚΤ αυξάνει τα επιτόκια για την καταπολέμηση του πληθωρισμού, το κόστος δανεισμού αυξάνεται, επηρεάζοντας τόσο τα προσωπικά όσο και τα εταιρικά δάνεια.

- Χρηματοοικονομικές Ρυθμιστικές ΑρχέςΡυθμιστικοί φορείς όπως η Ευρωπαϊκή Αρχή Κινητών Αξιών και Αγορών (ESMA) και εθνικές αρχές όπως ΜπαΦιν Στη Γερμανία, διασφαλίζεται η διαφάνεια και η δίκαιη λειτουργία των χρηματοπιστωτικών αγορών. Αυτές οι ρυθμιστικές αρχές επιβάλλουν κανόνες σε χρηματοπιστωτικά προϊόντα και υπηρεσίες, συμπεριλαμβανομένων των τραπεζών, των επενδύσεων, των ασφαλειών και των κινητών αξιών.

- Κυβερνητικά ΥπουργείαΕθνικές κυβερνήσεις και τα αντίστοιχα υπουργεία οικονομικών τους (π.χ., το Υπουργείο Οικονομικών στη Γαλλία) επηρεάζουν τις δημοσιονομικές πολιτικές, συμπεριλαμβανομένης της φορολογίας και των δημόσιων δαπανών. Οι αλλαγές στη φορολογική νομοθεσία, στις επιδοτήσεις ή στα προγράμματα δημόσιων επενδύσεων μπορούν να επηρεάσουν τους προϋπολογισμούς και τα οικονομικά σχέδια των νοικοκυριών.

Σχήμα: Ρυθμιστικές Αρχές και οι Λειτουργίες τους

Περιγραφή:

Το σχήμα περιγράφει τέσσερις βασικούς χρηματοπιστωτικούς ρυθμιστικούς φορείς στις Ηνωμένες Πολιτείες, ο καθένας με διακριτούς ρόλους. Η Επιτροπή Κεφαλαιαγοράς (SEC) επιβλέπει τις αγορές κινητών αξιών για την προστασία των επενδυτών, ενώ η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) διαχειρίζεται τη νομισματική πολιτική και ρυθμίζει τις τράπεζες. Η Επιτροπή Εμπορίας Συμβολαίων Μελλοντικής Εκπλήρωσης Εμπορευμάτων (CFTC) επιβλέπει τις αγορές εμπορευμάτων και συμβολαίων μελλοντικής εκπλήρωσης και το Γραφείο Χρηματοοικονομικής Προστασίας Καταναλωτών (CFPB) διασφαλίζει τα δικαιώματα των καταναλωτών σε χρηματοπιστωτικά προϊόντα και υπηρεσίες.

Βασικά συμπεράσματα:

- Η Επιτροπή Κεφαλαιαγοράς (SEC) προστατεύει τους επενδυτές επιβάλλοντας τους νόμους περί κινητών αξιών και ρυθμίζοντας τις χρηματιστηριακές αγορές.

- Η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) διατηρεί την οικονομική σταθερότητα καθορίζοντας τα επιτόκια και ρυθμίζοντας τις τράπεζες.

- Η CFTC επιβλέπει τις αγορές συμβολαίων μελλοντικής εκπλήρωσης και εμπορευμάτων, διασφαλίζοντας δίκαιες πρακτικές συναλλαγών.

- Το CFPB διασφαλίζει τα δικαιώματα των καταναλωτών παρακολουθώντας χρηματοοικονομικές υπηρεσίες όπως δάνεια, πιστώσεις και τραπεζικά προϊόντα.

Εφαρμογή πληροφοριών:

Κατανόηση ρυθμιστικές αρχές βοηθά τους επενδυτές να πλοηγηθούν στις χρηματοπιστωτικές αγορές αναγνωρίζοντας ποιος διασφαλίζει δίκαιες πρακτικές και σταθερότητα. Η γνώση αυτών των οργανισμών είναι ζωτικής σημασίας για την ανάλυση τάσεις της αγοράς, οικονομικές πολιτικές και δικαιώματα των καταναλωτών κατά τη λήψη τεκμηριωμένων επενδυτικών αποφάσεων.

Αλλαγές στα Οικονομικά Σχέδια με βάση Εξωτερικούς Παράγοντες

Τα άτομα πρέπει να παραμένουν ευέλικτα και πρόθυμα να προσαρμόσουν τα οικονομικά τους σχέδια σε απάντηση σε εξωτερικοί παράγοντες όπως οικονομικές υφέσεις, αλλαγές πολιτικής ή μεταβολές στις συνθήκες της αγοράς. Η τακτική αναθεώρηση των οικονομικών σχεδίων και η διενέργεια προσαρμογών διασφαλίζει την οικονομική ανθεκτικότητα.

- Παρακολούθηση Οικονομικών Δεικτών: Παρακολούθηση οικονομικοί δείκτες όπως τα ποσοστά πληθωρισμού, τα ποσοστά ανεργίας και η αύξηση του ΑΕΠ βοηθούν τα άτομα να προβλέψουν τις πιθανές επιπτώσεις στα προσωπικά τους οικονομικά. Για παράδειγμα, η αύξηση του πληθωρισμού μπορεί να απαιτήσει προσαρμογές στον προϋπολογισμό ή στις επενδυτικές στρατηγικές για την προστασία της αγοραστικής δύναμης.

- ΠαράδειγμαΈνας ιδιοκτήτης σπιτιού στην Ισπανία με στεγαστικό δάνειο με κυμαινόμενο επιτόκιο ενδέχεται να προσαρμόσουν τον προϋπολογισμό τους εάν αυξηθούν τα επιτόκια, με αποτέλεσμα υψηλότερες μηνιαίες πληρωμές.

- ΠαράδειγμαΈνας ιδιοκτήτης σπιτιού στην Ισπανία με στεγαστικό δάνειο με κυμαινόμενο επιτόκιο ενδέχεται να προσαρμόσουν τον προϋπολογισμό τους εάν αυξηθούν τα επιτόκια, με αποτέλεσμα υψηλότερες μηνιαίες πληρωμές.

- Ανταπόκριση στις αλλαγές πολιτικής: Κυβερνητικές πολιτικές που σχετίζονται με φορολογία, συντάξεις, ή κοινωνικά επιδόματα μπορεί να έχει σημαντικές οικονομικές συνέπειες. Για παράδειγμα, οι αλλαγές στην ηλικία συνταξιοδότησης ή στα ποσοστά εισφορών στο συνταξιοδοτικό σύστημα ενδέχεται να απαιτούν αλλαγές στα αποταμιευτικά προγράμματα για την εξασφάλιση επαρκούς εισοδήματος από τη σύνταξη.

- Προσαρμογή σε Παγκόσμια Γεγονότα: Εκδηλώσεις όπως πανδημίες, φυσικές καταστροφές, ή γεωπολιτικές κρίσεις μπορούν να διαταράξουν τις χρηματοπιστωτικές αγορές και τον προσωπικό πλούτο. Κατά τη διάρκεια της πανδημίας COVID-19, για παράδειγμα, πολλά άτομα έπρεπε να προσαρμόσουν τις στρατηγικές αποταμίευσής τους ή να επωφεληθούν από κυβερνητικά προγράμματα ανακούφισης.

Εικόνα: Πώς το καλάθι του πληθωρισμού επηρεάζει τα νοικοκυριά

Περιγραφή:

Το σχήμα απεικονίζει την έννοια του καλαθιού πληθωρισμού, το οποίο αντιπροσωπεύει μια συλλογή αγαθών και υπηρεσιών που χρησιμοποιούνται για τη μέτρηση των μεταβολών των τιμών με την πάροδο του χρόνου. Εξηγεί πώς ο πληθωρισμός μπορεί να επηρεάσει σημαντικά τους προϋπολογισμούς των νοικοκυριών, ιδιαίτερα για τα νοικοκυριά χαμηλού εισοδήματος που δαπανούν μεγαλύτερο μέρος του εισοδήματός τους σε είδη πρώτης ανάγκης, όπως τρόφιμα και στέγαση. Η εικόνα επισημαίνει επίσης στρατηγικές που μπορούν να υιοθετήσουν τα νοικοκυριά για να αντιμετωπίσουν τον πληθωρισμό, όπως η μείωση των δαπανών ή η αύξηση του εισοδήματος.

Βασικά συμπεράσματα:

- Ο πληθωρισμός επηρεάζει τους προϋπολογισμούς των νοικοκυριών, ειδικά για οικογένειες με χαμηλό εισόδημα που διαθέτουν περισσότερα χρήματα για είδη πρώτης ανάγκης.

- Το καλάθι του πληθωρισμού μετρά τις μεταβολές των τιμών με την πάροδο του χρόνου, δείχνοντας πώς ποικίλλει το κόστος για αγαθά και υπηρεσίες.

- Οι αυξανόμενες τιμές μπορούν να οδηγήσουν σε μείωση της καταναλωτικής δαπάνης και βραδύτερη οικονομική ανάπτυξη.

- Τα νοικοκυριά μπορούν να υιοθετήσουν στρατηγικές να διαχειριστούν τον πληθωρισμό μειώνοντας τις συνολικές δαπάνες ή αναζητώντας τρόπους για να αυξήσουν το εισόδημά τους.

Εφαρμογή πληροφοριών:

Κατανόηση του πώς ο πληθωρισμός επηρεάζει την αγοραστική δύναμη μπορούν να βοηθήσουν τα άτομα να λαμβάνουν καλύτερες οικονομικές αποφάσεις, όπως η κατάρτιση προϋπολογισμού και οι συνετές δαπάνες. Για τους επενδυτές, η αναγνώριση των τάσεων του πληθωρισμού μπορεί να καθοδηγήσει επενδυτικές επιλογές που αντισταθμίζουν τις επιπτώσεις του πληθωρισμού, όπως οι επενδύσεις σε περιουσιακά στοιχεία ανθεκτικά στον πληθωρισμό.

Διασφάλιση της οικονομικής ανθεκτικότητας σε μεσοπρόθεσμους και μακροπρόθεσμους παράγοντες

Για να διασφαλιστεί η μακροπρόθεσμη ανθεκτικότητα των χρηματοοικονομικών περιουσιακών στοιχείων, τα άτομα θα πρέπει να υιοθετήσουν στρατηγικές που λαμβάνουν υπόψη μεσοπρόθεσμοι και μακροπρόθεσμοι κίνδυνοι, συμπεριλαμβανομένων εκείνων που σχετίζονται με κλιματική αλλαγή, οικονομική αστάθεια, και διακυμάνσεις της αγοράς.

- ΔιαποικίλησηΜία βασική στρατηγική για την οικοδόμηση οικονομικής ανθεκτικότητας είναι διαφοροποίηση των επενδύσεων. Κατανέμοντας τις επενδύσεις σε διαφορετικές κατηγορίες περιουσιακών στοιχείων (π.χ. μετοχές, ομόλογα, ακίνητα), τα άτομα μπορούν να μειώσουν τον κίνδυνο σημαντικών ζημιών από οποιαδήποτε μεμονωμένη περιοχή.

- Ενσωμάτωση Παράγοντων Βιωσιμότητας: Όλο και περισσότερο, οι επενδυτές εξετάζουν περιβαλλοντικά, κοινωνικά και διακυβέρνησης (ESG) παράγοντες κατά την επιλογή επενδύσεων. Οι κίνδυνοι που σχετίζονται με το κλίμα, για παράδειγμα, μπορούν να επηρεάσουν κλάδους όπως η ενέργεια ή η γεωργία. Οι βιώσιμες επενδυτικές στρατηγικές συμβάλλουν στον μετριασμό των μακροπρόθεσμων κινδύνων, προωθώντας παράλληλα υπεύθυνες πρακτικές.

- ΠαράδειγμαΈνας επενδυτής στην Ιταλία μπορεί να επιλέξει να διαθέσει μέρος του χαρτοφυλακίου του σε πράσινα ομόλογα ή μετοχές ανανεώσιμων πηγών ενέργειας για την ευθυγράμμιση με τους στόχους βιωσιμότητας και τη μείωση της έκθεσης σε βιομηχανίες που είναι ευάλωτες στους κανονισμούς για το κλίμα.

3. Εργαλεία Διαχείρισης ΚινδύνουΧρηματοοικονομικά προϊόντα όπως ασφάλιση, στρατηγικές αντιστάθμισης κινδύνου, και ταμεία έκτακτης ανάγκης είναι κρίσιμα για τη διαχείριση απρόβλεπτων κινδύνων, όπως η απώλεια θέσεων εργασίας, οι έκτακτες ανάγκες υγείας ή η οικονομική ύφεση. Προετοιμάζοντας τα άτομα για πιθανά σενάρια, μπορούν να ελαχιστοποιήσουν τους οικονομικούς κραδασμούς.

Σχήμα: Εφαρμογή στρατηγικών διαχείρισης κινδύνου

Περιγραφή:

Το σχήμα περιγράφει μια βήμα προς βήμα διαδικασία για την εφαρμογή στρατηγικών διαχείρισης κινδύνου, ξεκινώντας με τον εντοπισμό πιθανών κινδύνων και στη συνέχεια την ανάπτυξη και εφαρμογή σχεδίων διαχείρισης κινδύνου. Δίνει έμφαση στη συνεχή παρακολούθηση και αναθεώρηση, μαζί με τη χρήση ασφαλιστικής κάλυψης για τον μετριασμό του κινδύνου. Κάθε βήμα παρουσιάζεται με σαφή ακολουθία για να καθοδηγήσει τους χρήστες μέσω αποτελεσματικών πρακτικών διαχείρισης κινδύνου.

Βασικά συμπεράσματα:

- Προσδιορισμός πιθανών κινδύνων είναι το πρώτο βήμα στη διαχείριση κινδύνου, επιτρέποντας στους οργανισμούς να προβλέπουν και να προετοιμάζονται.

- Ανάπτυξη σχεδίων διαχείρισης κινδύνου διασφαλίζει ότι υπάρχουν στρατηγικές για την αντιμετώπιση των εντοπισμένων κινδύνων.

- Ασφαλιστική κάλυψη αποτελεί ένα κρίσιμο εργαλείο για τη μεταφορά και την ελαχιστοποίηση του χρηματοοικονομικού κινδύνου.

- Συνεχής παρακολούθηση και αναθεώρηση συμβάλλουν στη διατήρηση της συνάφειας και της αποτελεσματικότητας του σχεδίου διαχείρισης κινδύνου.

Εφαρμογή πληροφοριών:

Κατανόηση και εφαρμογή στρατηγικές διαχείρισης κινδύνου είναι απαραίτητο για τις επιχειρήσεις και τα άτομα να προστατεύσουν τα περιουσιακά τους στοιχεία και τις επενδύσεις τους. Αυτή η βήμα προς βήμα προσέγγιση βοηθά να διασφαλιστεί ότι οι κίνδυνοι εντοπίζονται, σχεδιάζονται και μετριάζονται, μειώνοντας τις πιθανές οικονομικές απώλειες.

Κατανόηση των Χρηματοοικονομικών Ρυθμιστικών Αρχών και Αρχών

Οι χρηματοπιστωτικές ρυθμιστικές αρχές είναι απαραίτητες για τη διασφάλιση της σταθερότητας και της δικαιοσύνης των χρηματοπιστωτικών αγορών. Τα άτομα πρέπει να γνωρίζουν ρόλοι των χρηματοπιστωτικών ρυθμιστικών αρχών και η σημασία τους στην προστασία των δικαιωμάτων των καταναλωτών.

- Ρόλοι των Χρηματοοικονομικών Ρυθμιστικών ΑρχώνΡυθμιστικές αρχές όπως η Ευρωπαϊκή Αρχή Τραπεζών (ΕΑΤ) και εθνικές ρυθμιστικές αρχές επιβάλλουν κανόνες για τα χρηματοπιστωτικά προϊόντα και υπηρεσίες, προστατεύουν τους καταναλωτές και διατηρούν τη σταθερότητα της χρηματοπιστωτικής αγοράς. Επιβλέπουν τράπεζες, επενδυτικές εταιρείες, ασφαλιστικές εταιρείες και άλλα χρηματοπιστωτικά ιδρύματα για να διασφαλίζουν ότι συμμορφώνονται με το νόμο.

- ΠαράδειγμαΣτη Γαλλία, το Autorité des marchés financiers (AMF) ρυθμίζει τις δραστηριότητες της χρηματιστηριακής αγοράς, ενώ η Τράπεζα της Γαλλίας διασφαλίζει τη σταθερότητα του τραπεζικού τομέα.

- ΠαράδειγμαΣτη Γαλλία, το Autorité des marchés financiers (AMF) ρυθμίζει τις δραστηριότητες της χρηματιστηριακής αγοράς, ενώ η Τράπεζα της Γαλλίας διασφαλίζει τη σταθερότητα του τραπεζικού τομέα.

- Έλεγχος ΕξουσιοδοτήσεωνΟι καταναλωτές πρέπει να επαληθεύουν ότι οι πάροχοι χρηματοπιστωτικών υπηρεσιών με τους οποίους συνεργάζονται είναι αδειούχος και εξουσιοδοτημένος από τους αρμόδιους ρυθμιστικούς φορείς. Οι μη εξουσιοδοτημένοι πάροχοι μπορεί να είναι δόλιοι ή να μην συμμορφώνονται με τους κανονισμούς προστασίας των καταναλωτών, αυξάνοντας τον κίνδυνο για τα άτομα.

- ΠαράδειγμαΈνας καταναλωτής στη Γερμανία μπορεί να ελέγξει εάν μια επενδυτική εταιρεία έχει λάβει άδεια λειτουργίας από ΜπαΦιν (Ομοσπονδιακή Αρχή Χρηματοοικονομικής Εποπτείας) πριν επενδύσουν στα προϊόντα της.

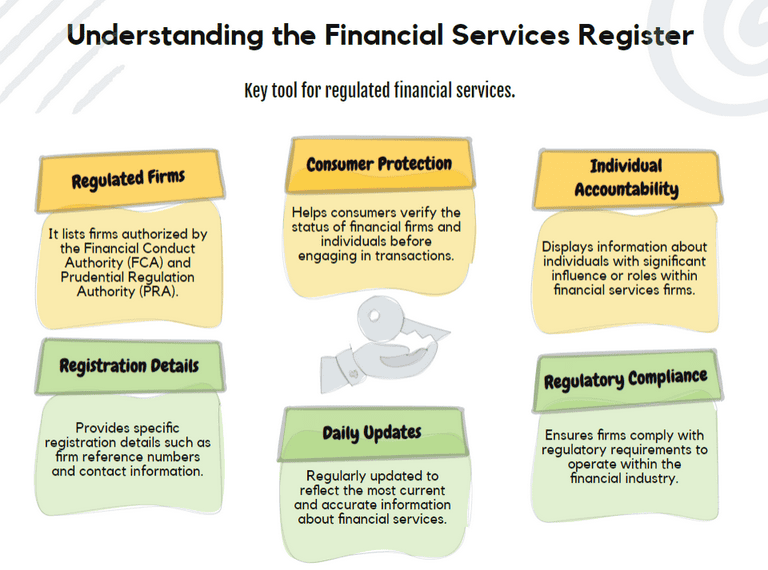

Σχήμα: Κατανόηση του Μητρώου Χρηματοοικονομικών Υπηρεσιών

Περιγραφή:

Το σχήμα εξηγεί τα βασικά στοιχεία του Μητρώου Χρηματοοικονομικών Υπηρεσιών, ενός εργαλείου που έχει σχεδιαστεί για να βοηθά τους καταναλωτές και τις επιχειρήσεις να πλοηγούνται σε ρυθμιζόμενες χρηματοπιστωτικές υπηρεσίες. Περιγράφει πτυχές όπως η καταχώριση ρυθμιζόμενων εταιρειών, η διασφάλιση της προστασίας των καταναλωτών, η διατήρηση της ατομικής λογοδοσίας και η παροχή λεπτομερών πληροφοριών εγγραφής. Δίνει επίσης έμφαση στις τακτικές ενημερώσεις και στη συμμόρφωση με τους κανονισμούς, ώστε να διασφαλίζεται η διαθεσιμότητα ακριβών και ενημερωμένων πληροφοριών.

Βασικά συμπεράσματα:

- Ρυθμιζόμενες εταιρείες που είναι καταχωρημένα στο μητρώο είναι εξουσιοδοτημένα από επίσημους ρυθμιστικούς φορείς όπως η FCA και η PRA.

- Προστασία καταναλωτών είναι μια πρωταρχική λειτουργία, η οποία διασφαλίζει ότι τα άτομα μπορούν να επαληθεύσουν τη νομιμότητα των εταιρειών και των ατόμων πριν από την εμπλοκή σε συναλλαγές.

- Καθημερινές ενημερώσεις να διατηρείτε τις πληροφορίες ακριβείς και ενημερωμένες, αντικατοπτρίζοντας την πιο πρόσφατη κανονιστική κατάσταση των εταιρειών.

- Κανονιστική συμμόρφωση διασφαλίζει ότι οι επιχειρήσεις λειτουργούν εντός του νομικού πλαισίου του χρηματοπιστωτικού κλάδου.

Εφαρμογή πληροφοριών:

Κατανοώντας το Μητρώο Χρηματοοικονομικών Υπηρεσιών είναι ζωτικής σημασίας για τους καταναλωτές και τις επιχειρήσεις να επαληθεύουν τη νομιμότητα και τη συμμόρφωση των χρηματοπιστωτικών εταιρειών. Βοηθά τους επενδυτές να λαμβάνουν τεκμηριωμένες αποφάσεις επιβεβαιώνοντας ότι οι εταιρείες ρυθμίζονται σωστά και λειτουργούν σύμφωνα με τα νόμιμα πρότυπα.

Επίγνωση των μη ρυθμιζόμενων χρηματοοικονομικών προϊόντων

Δεν υπόκεινται όλα τα χρηματοπιστωτικά προϊόντα στο ίδιο επίπεδο ρύθμισης. Στην ΕΕ, ορισμένα χρηματοοικονομικά προϊόντα και υπηρεσίες δεν ρυθμίζονται σε επίπεδο ΕΕ ή σε εθνικό επίπεδο, αφήνοντας τους καταναλωτές ευάλωτους σε υψηλότερους κινδύνους. Αυτά τα προϊόντα μπορεί να περιλαμβάνουν κρυπτονομίσματα, δανεισμός από ομοτίμους, ή crowdfunding πλατφόρμες.

- Κίνδυνοι κρυπτονομισμάτωνΤα κρυπτονομίσματα, για παράδειγμα, συχνά δεν υπόκεινται σε κανονισμούς και παρουσιάζουν υψηλή μεταβλητότητα. Οι καταναλωτές πρέπει να γνωρίζουν τους κινδύνους που σχετίζονται με αυτές τις επενδύσεις, συμπεριλαμβανομένης της πιθανότητας απάτης, της έλλειψης προστασίας των καταναλωτών και των ακραίων διακυμάνσεων των τιμών.

- Μη ρυθμιζόμενες υπηρεσίες: Χρηματοοικονομικά προϊόντα που προσφέρονται μέσω διαδικτυακές πλατφόρμες ενδέχεται επίσης να μην παρέχουν την ίδια προστασία καταναλωτών με τις παραδοσιακές τράπεζες ή τις επενδυτικές εταιρείες. Οι καταναλωτές θα πρέπει να είναι προσεκτικοί όταν συναλλάσσονται με μη ρυθμιζόμενες οντότητες.

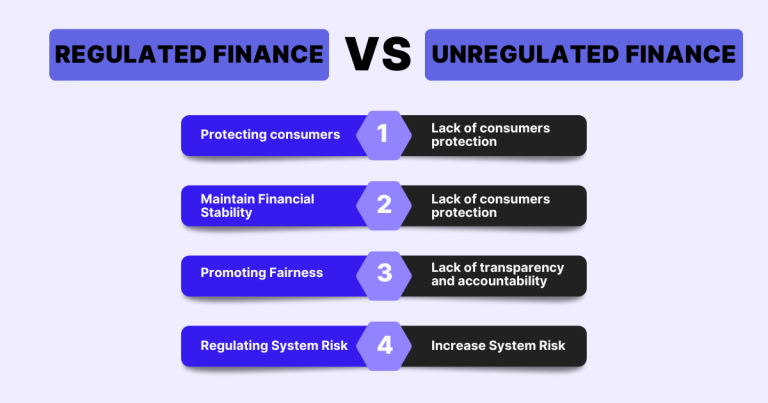

Σχήμα: Ρυθμιζόμενη χρηματοδότηση έναντι μη ρυθμιζόμενης χρηματοδότησης

Περιγραφή:

Το σχήμα αντιπαραβάλλει τα χαρακτηριστικά των ρυθμιζόμενων και μη ρυθμιζόμενων χρηματοπιστωτικών συστημάτων. Υπογραμμίζει τον τρόπο με τον οποίο οι ρυθμιζόμενες χρηματοοικονομικές υπηρεσίες εστιάζουν προστασία των καταναλωτών, διατήρηση της οικονομικής σταθερότητας, προώθηση της δικαιοσύνης, και ρύθμιση του συστημικού κινδύνου. Αντίθετα, ο μη ρυθμιζόμενος χρηματοοικονομικός τομέας συχνά δεν παρέχει προστασία των καταναλωτών, διαφάνεια και λογοδοσία, με αποτέλεσμα αυξημένο συστημικό κίνδυνο.

Βασικά συμπεράσματα:

- Ρυθμιζόμενη χρηματοδότηση διασφαλίζει προστασία καταναλωτών, παρέχοντας μέτρα ασφαλείας για τα άτομα.

- Χρηματοοικονομική σταθερότητα διατηρείται σε ρυθμιζόμενα συστήματα, μειώνοντας τους κινδύνους χρηματοπιστωτικών κρίσεων.

- Διαφάνεια και λογοδοσία προωθούνται σε ρυθμιζόμενα περιβάλλοντα, διασφαλίζοντας τη δικαιοσύνη.

- Μη ρυθμιζόμενη χρηματοδότηση συχνά οδηγεί σε αυξημένοι κίνδυνοι, καθώς δεν διαθέτει δομημένη εποπτεία και προστασία.

Εφαρμογή πληροφοριών:

Κατανόηση των διαφορών μεταξύ ρυθμιζόμενα και μη ρυθμιζόμενα χρηματοοικονομικά βοηθά τους χρήστες να λαμβάνουν τεκμηριωμένες αποφάσεις όταν συμμετέχουν σε χρηματοοικονομικές δραστηριότητες. Για τους επενδυτές, είναι ζωτικής σημασίας να λαμβάνουν υπόψη το επίπεδο ρύθμισης για την αξιολόγηση του κινδύνου και τη διασφάλιση της ασφάλειας των επενδύσεών τους.

Ανάγνωση και έλεγχος πληροφοριών και γνωστοποιήσεων προϊόντων

Κατά την αγορά χρηματοοικονομικών προϊόντων ή υπηρεσιών, τα άτομα πρέπει να εξετάζουν προσεκτικά πληροφορίες προϊόντος και έγγραφα αποκάλυψης. Αυτό περιλαμβάνει την κατανόηση του αμοιβές, κινδύνους, και όροι που σχετίζονται με χρηματοοικονομικά προϊόντα, είτε παρέχονται ψηφιακά είτε σε φυσική μορφή.

- Διαφάνεια στα Χρηματοοικονομικά ΠροϊόνταΟι πάροχοι χρηματοπιστωτικών υπηρεσιών υποχρεούνται από το νόμο να αποκαλύπτουν βασικές πληροφορίες στους καταναλωτές, όπως επιτόκια, όρους αποπληρωμής και πιθανούς κινδύνους. Ωστόσο, είναι ευθύνη του καταναλωτή να διαβάσει προσεκτικά και να επαληθεύσει αυτές τις πληροφορίες πριν λάβει αποφάσεις.

- Ηλεκτρονικές γνωστοποιήσειςΣτον σημερινό ψηφιακό κόσμο, τα χρηματοοικονομικά προϊόντα προσφέρονται συχνά ηλεκτρονικά και οι γνωστοποιήσεις παρέχονται ηλεκτρονικά. Οι καταναλωτές θα πρέπει να διασφαλίζουν ότι εξετάζουν διεξοδικά αυτά τα έγγραφα, ακόμη και όταν παρουσιάζονται ψηφιακά.

- Επαλήθευση πληροφοριών παρόχουΠριν από την επικοινωνία με έναν πάροχο χρηματοπιστωτικών υπηρεσιών, οι καταναλωτές θα πρέπει να επαληθεύσουν τη φήμη τους ελέγχοντας κριτικές, αρχεία παραπόνων, και κανονιστική συμμόρφωση. Οι πάροχοι που έχουν παραβιάσει τους κανονισμούς ή έχουν φερθεί άδικα στους καταναλωτές ενδέχεται να έχουν διαθέσιμα αρχεία ή προειδοποιήσεις μέσω των εθνικών ρυθμιστικών αρχών.

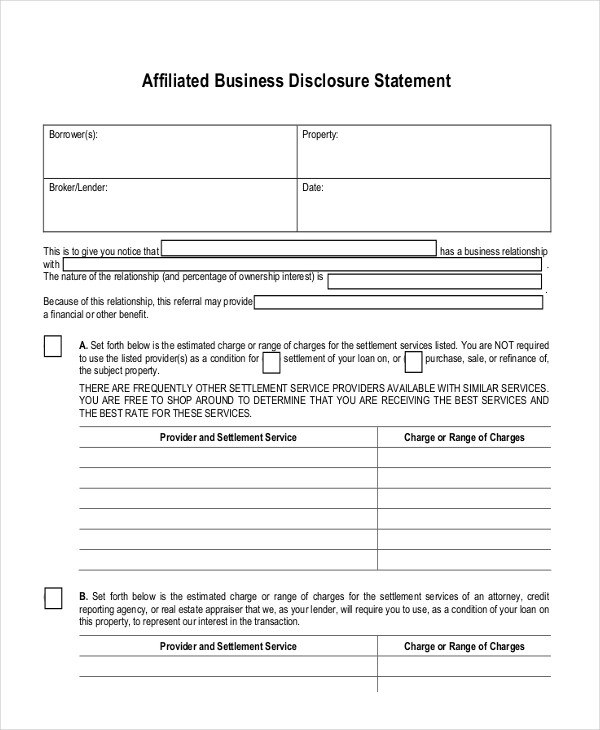

Σχήμα: Δήλωση Γνωστοποίησης Συνδεδεμένων Επιχειρήσεων

Περιγραφή:

Το σχήμα δείχνει ένα πρότυπο Δήλωση Γνωστοποίησης Συνδεδεμένης Επιχείρησης Χρησιμοποιείται για την αποκάλυψη τυχόν επιχειρηματικών σχέσεων μεταξύ δανειστών, μεσιτών και παρόχων υπηρεσιών. Απαιτεί λεπτομέρειες σχετικά με τον δανειολήπτη, την περιουσία και τη φύση της επιχειρηματικής σχέσης. Το παρόν έγγραφο διασφαλίζει τη διαφάνεια, απαριθμώντας πιθανές χρεώσεις από συνδεδεμένους παρόχους υπηρεσιών και δηλώνει ότι οι καταναλωτές δεν υποχρεούνται να χρησιμοποιούν αυτές τις υπηρεσίες, ενθαρρύνοντάς τους να αναζητήσουν τις καλύτερες τιμές.

Βασικά συμπεράσματα:

- Αποκάλυψη επιχειρηματικών συνεργασιών διασφαλίζει τη διαφάνεια μεταξύ δανειστών και δανειοληπτών.

- Οι καταναλωτές ενημερώνονται για πιθανές συγκρούσεις συμφερόντων, βοηθώντας τους να λαμβάνουν καλύτερες αποφάσεις.

- Η φόρμα τονίζει ότι οι καταναλωτές δεν είναι υποχρεωμένοι για να χρησιμοποιήσετε συνδεδεμένες υπηρεσίες.

- Ενθαρρύνει σύγκριση αγορών για να βρείτε τις καλύτερες τιμές για υπηρεσίες διακανονισμού.

Εφαρμογή πληροφοριών:

Αυτή η αποκάλυψη βοηθά τους χρήστες να κατανοήσουν τη σημασία της διαφάνειας στις χρηματοοικονομικές συναλλαγές και τους ενθαρρύνει να αναζητήστε ενεργά τις καλύτερες τιμές. Οι επενδυτές και οι δανειολήπτες μπορούν να χρησιμοποιήσουν αυτές τις πληροφορίες για να αποφύγουν πιθανές σύγκρουση συμφερόντων σενάρια και να λαμβάνουν τεκμηριωμένες αποφάσεις κατά την επιλογή παρόχων υπηρεσιών.

Βασικές πληροφορίες μαθήματος:

- Προγράμματα κρατικής υποστήριξης προσφέρουν οικονομική ανακούφιση σε δύσκολες περιόδους, όπως η ανεργία ή η οικονομική ύφεση. Η πρόσβαση σε αυτά τα προγράμματα απαιτεί την κατανόηση των κριτηρίων επιλεξιμότητας και της διαδικασίας υποβολής αιτήσεων. Η γνώση των διαθέσιμων παροχών μπορεί να βοηθήσει τους χρήστες να εξασφαλίσουν τα απαραίτητα κεφάλαια σε περιόδους έκτακτης ανάγκης.

- Νόμοι για την προστασία των καταναλωτών στην ΕΕ έχουν σχεδιαστεί για να διασφαλίζουν δίκαιη μεταχείριση από τους παρόχους χρηματοπιστωτικών υπηρεσιών. Οι καταναλωτές θα πρέπει να επαληθεύουν ότι ένας πάροχος υπόκειται σε ρύθμιση, διασφαλίζοντας τη συμμόρφωση με τους νόμους και μειώνοντας τον κίνδυνο απάτης ή παραπλανητικών πρακτικών. Αυτό προστατεύει τους χρήστες όταν ασχολούνται με χρηματοπιστωτικά προϊόντα όπως δάνεια ή επενδύσεις.

- Οικονομικές μετατοπίσεις Όπως ο πληθωρισμός ή οι υφέσεις, μπορούν να επηρεάσουν άμεσα τα προσωπικά οικονομικά. Για παράδειγμα, η αύξηση του πληθωρισμού μπορεί να μειώσει την αγοραστική δύναμη, ενώ οι υφέσεις μπορεί να οδηγήσουν σε απώλειες θέσεων εργασίας. Η ενημέρωση σχετικά με αυτές τις αλλαγές μπορεί να βοηθήσει τους χρήστες να προσαρμόσουν τις δαπάνες, τις αποταμιεύσεις και τις επενδύσεις για να προστατεύσουν τη χρηματοοικονομική σταθερότητα.

- Ρυθμιζόμενα χρηματοοικονομικά προϊόντα προσφέρουν μεγαλύτερη ασφάλεια, ενώ μη ρυθμιζόμενα προϊόντα, όπως τα κρυπτονομίσματα, ενέχουν υψηλότερους κινδύνους λόγω περιορισμένης εποπτείας. Οι χρήστες θα πρέπει να δίνουν προτεραιότητα στις ρυθμιζόμενες επενδύσεις για να διασφαλίζουν καλύτερη προστασία και χαμηλότερες πιθανότητες απάτης.

- Οικονομική ανθεκτικότητα απαιτεί προσαρμογή στις μεταβαλλόμενες συνθήκες. Στρατηγικές όπως διαποικίληση, βιώσιμες επενδύσεις, και χρησιμοποιώντας εργαλεία διαχείρισης κινδύνου (π.χ., ασφάλιση) μπορούν να προστατεύσουν από απρόβλεπτες προκλήσεις. Οι χρήστες μπορούν να ενισχύσουν την οικονομική τους ασφάλεια εφαρμόζοντας αυτές τις στρατηγικές και επανεξετάζοντας τακτικά τα σχέδιά τους.

- Χρηματοοικονομικές ρυθμιστικές αρχές διαδραματίζουν κρίσιμο ρόλο στη διατήρηση της σταθερότητας της αγοράς και στην προστασία των καταναλωτών. Πριν από τη συνεργασία με έναν χρηματοπιστωτικό πάροχο, οι χρήστες θα πρέπει να ελέγχουν για την κατάλληλη αδειοδότηση και ρύθμιση, διασφαλίζοντας ένα ασφαλέστερο χρηματοοικονομικό περιβάλλον.

Τελική δήλωση:

Κατανοώντας τον ρόλο των κυβερνητικών πολιτικών, των οικονομικών παραγόντων και των χρηματοοικονομικών κανονισμών, οι χρήστες μπορούν να κατανοήσουν καλύτερα την πολυπλοκότητα των προσωπικών οικονομικών στην ΕΕ. Αυτή η γνώση βοηθά στην προστασία του πλούτου, στη μείωση των κινδύνων και στην προώθηση της οικονομικής ανθεκτικότητας τόσο σε σταθερές όσο και σε αβέβαιες εποχές.