Παγκόσμια: Οικονομικές καταστάσεις της εταιρείας

Στόχοι Μαθήματος:

- Κατανοήστε την έννοια του οικονομικές αναλογίες και η σημασία τους στην αξιολόγηση διαφόρων πτυχών των λειτουργιών μιας εταιρείας, συμπεριλαμβανομένων κερδοφορία, αποτελεσματικότητα, μόχλευση και ρευστότητα. Αυτή η βασική γνώση είναι απαραίτητη για τη λήψη τεκμηριωμένων επενδυτικών αποφάσεων.

- Μάθετε να αναλύετε δείκτες κερδοφορίας όπως το Μικτό Περιθώριο Κέρδους και το Καθαρό Περιθώριο Κέρδους, τα οποία παρέχουν πληροφορίες σχετικά με την ικανότητα μιας εταιρείας να παράγει κέρδη σε σχέση με το κόστος πωλήσεων και ελέγχου.

- Καταλαβαίνουν δείκτες φερεγγυότητας, όπως ο Δείκτης Χρέους προς Ίδια Κεφάλαια, για την αξιολόγηση της μακροπρόθεσμης οικονομικής σταθερότητας μιας εταιρείας και της ικανότητάς της να εκπληρώνει τις υποχρεώσεις του χρέους.

- Εξερευνώ δείκτες ρευστότητας όπως ο Δείκτης Τρέχουσας Απασχόλησης και ο Δείκτης Άμεσης Απασχόλησης, οι οποίοι μετρούν την ικανότητα μιας εταιρείας να ανταποκρίνεται στις βραχυπρόθεσμες υποχρεώσεις και να διαχειρίζεται αποτελεσματικά τις ταμειακές ροές.

- Σκαλίζω δείκτες προοπτικών αγοράς όπως ο Δείκτης Τιμής προς Κέρδη (P/E), ο οποίος βοηθά στην αξιολόγηση των προσδοκιών των επενδυτών σχετικά με τη μελλοντική ανάπτυξη και κερδοφορία μιας εταιρείας.

Α. Εισαγωγή

Η ανάλυση των οικονομικών καταστάσεων μιας εταιρείας είναι ζωτικής σημασίας για την κατανόηση της οικονομικής της υγείας, σταθερότητας και απόδοσης. Οι επενδυτές και οι αναλυτές βασίζονται σε διάφορους χρηματοοικονομικούς δείκτες για να αξιολογήσουν πτυχές όπως η κερδοφορία, η ρευστότητα, η φερεγγυότητα και οι προοπτικές της αγοράς. Αυτοί οι δείκτες προσφέρουν πληροφορίες για το πόσο αποτελεσματικά μια εταιρεία διαχειρίζεται τους πόρους της, παράγει κέρδη και διατηρεί τις δραστηριότητές της. Αυτό το κεφάλαιο καλύπτει τις βασικές κατηγορίες δεικτών που χρησιμοποιούνται στην οικονομική ανάλυση και εξηγεί τη σημασία τους.

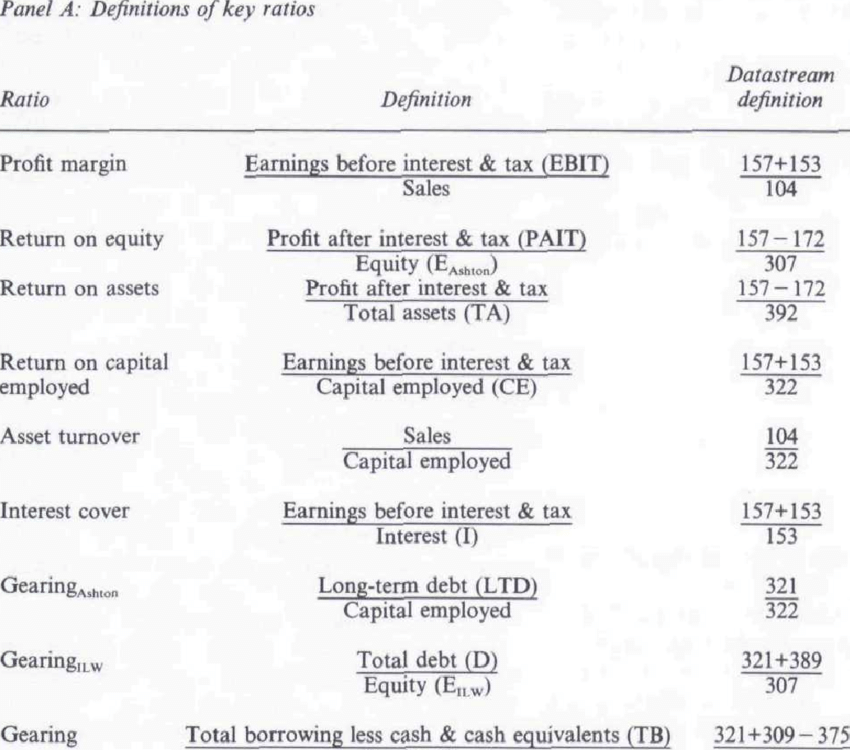

Εικόνα: Ορισμοί Βασικών Χρηματοοικονομικών Δεικτών

Περιγραφή:

Αυτός ο πίνακας ορίζει διάφορες βασικοί χρηματοοικονομικοί δείκτες χρησιμοποιείται στην οικονομική ανάλυση. Κάθε δείκτης περιγράφεται ως προς τον υπολογισμό του και τα αντίστοιχα συστατικά του. Για παράδειγμα, Περιθώριο κέρδους υπολογίζεται διαιρώντας Κέρδη προ τόκων και φόρων (EBIT) με Εμπορικός, ενώ Απόδοση Ιδίων Κεφαλαίων (ROE) καθορίζεται διαιρώντας Κέρδη μετά από τόκους και φόρους (PAIT) με Δικαιοσύνη. Άλλες σημαντικές αναλογίες περιλαμβάνουν Απόδοση Ενεργητικού (ROA), Απόδοση Απασχολούμενου Κεφαλαίου (ROCE), Κύκλος εργασιών περιουσιακών στοιχείων, Κάλυψη Τόκων, και διαφορετικά Αλληλοσύνδεση μηχανισμών δείκτες, οι οποίοι μετρούν τη μόχλευση. Ο πίνακας περιλαμβάνει επίσης ορισμούς που χρησιμοποιούνται στη βάση δεδομένων Datastream για αυτούς τους δείκτες.

Βασικά συμπεράσματα:

- Δείκτες Κερδοφορίας: Το περιθώριο κέρδους, η απόδοση των ιδίων κεφαλαίων (ROE) και η απόδοση της επένδυσης (ROA) μετρούν την ικανότητα μιας εταιρείας να παράγει κέρδος σε σχέση με τις πωλήσεις, τα ίδια κεφάλαια και το σύνολο του ενεργητικού, αντίστοιχα.

- Δείκτες Απόδοσης: Ο κύκλος εργασιών και η απόδοση του απασχολούμενου κεφαλαίου αξιολογούν πόσο αποτελεσματικά μια εταιρεία χρησιμοποιεί τα περιουσιακά της στοιχεία και το κεφάλαιό της για τη δημιουργία εσόδων.

- Δείκτες μόχλευσης: Οι δείκτες μόχλευσης και η κάλυψη τόκων παρέχουν πληροφορίες σχετικά με τα επίπεδα χρέους της εταιρείας και την ικανότητά της να καλύπτει τα έξοδα τόκων.

- Ορισμοί ροής δεδομένων: Αυτοί είναι συγκεκριμένοι κωδικοί που χρησιμοποιούνται για την αναγνώριση των υπολογισμών σε οικονομικές βάσεις δεδομένων.

Εφαρμογή πληροφοριών:

Κατανόηση αυτών βασικοί χρηματοοικονομικοί δείκτες είναι κρίσιμο για επενδυτές και αναλυτές για να αξιολογήσουμε μια εταιρεία οικονομική υγεία, κερδοφορία, αποδοτικότητα, και μόχλευση. Συγκρίνοντας αυτούς τους δείκτες μεταξύ εταιρειών ή κλάδων, οι χρήστες μπορούν να λάβουν πιο ενημερωμένες αποφάσεις. επενδυτικές αποφάσεις και συμπεριφορά χρηματοοικονομική συγκριτική αξιολόγηση.

Β. Κατηγορίες Αναλογιών

Οι χρηματοοικονομικοί δείκτες χωρίζονται σε διάφορες κατηγορίες, καθεμία από τις οποίες εστιάζει σε μια συγκεκριμένη πτυχή της οικονομικής υγείας μιας εταιρείας. Αυτές περιλαμβάνουν δείκτες κερδοφορίας, δείκτες φερεγγυότητας, δείκτες ρευστότητας, δείκτες κύκλου εργασιών, ποσοστά κάλυψης, και δείκτες προοπτικών αγοράς.

Γ. Δείκτες Κερδοφορίας

Οι δείκτες κερδοφορίας βοηθούν στη μέτρηση της αποτελεσματικότητας μιας εταιρείας όσον αφορά τα κέρδη από τις δραστηριότητές της. Αξιολογούν πόσο αποτελεσματικά μια εταιρεία μετατρέπει τις πωλήσεις σε κέρδη και διαχειρίζεται το κόστος της.

Γ.1 Περιθώριο μικτού κέρδους

ο περιθώριο μικτού κέρδους Αντικατοπτρίζει το ποσοστό των εσόδων που απομένουν μετά την αφαίρεση του κόστους πωληθέντων αγαθών (COGS). Δείχνει πόσο αποτελεσματικά μια εταιρεία παράγει τα προϊόντα ή τις υπηρεσίες της.

- Τύπος: Περιθώριο Μικτού Κέρδους = (Έσοδα – COGS) / Έσοδα

- Ένα υψηλότερο περιθώριο μικτού κέρδους υποδηλώνει καλύτερη αποδοτικότητα παραγωγής και έλεγχο του κόστους.

Γ.2 Καθαρό περιθώριο κέρδους

ο περιθώριο καθαρού κέρδους δείχνει το ποσοστό των εσόδων που απομένουν μετά την αφαίρεση όλων των εξόδων, συμπεριλαμβανομένων των φόρων και των τόκων. Είναι ένας βασικός δείκτης της συνολικής κερδοφορίας.

- Τύπος: Καθαρό Περιθώριο Κέρδους = Καθαρό Κέρδος / Έσοδα

- Ένα υψηλότερο περιθώριο καθαρού κέρδους υποδηλώνει ότι η εταιρεία είναι αποτελεσματική στη διαχείριση των εξόδων της.

Γ.3 Απόδοση Ενεργητικού (ROA)

Απόδοση ενεργητικού (ROA) Μετράει πόσο αποτελεσματικά μια εταιρεία χρησιμοποιεί τα περιουσιακά της στοιχεία για να δημιουργήσει κέρδος. Αξιολογεί την ικανότητα της εταιρείας να μετατρέψει τις επενδύσεις της σε κέρδη.

- Τύπος: ROA = Καθαρά Κέρδη / Σύνολο Ενεργητικού

- Ένα υψηλότερο ROA υποδηλώνει ότι η εταιρεία χρησιμοποιεί τα περιουσιακά της στοιχεία αποτελεσματικά για να δημιουργήσει κέρδη.

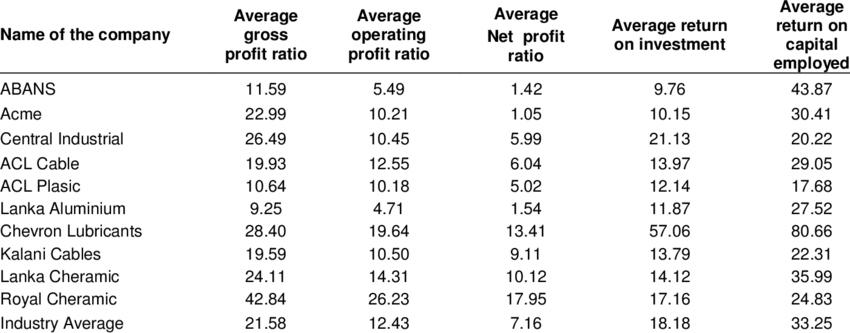

Εικόνα: Μέσοι Δείκτες Κερδοφορίας Επιλεγμένων Εταιρειών

Περιγραφή:

Ο πίνακας παρουσιάζει τα μέσοι δείκτες κερδοφορίας διαφορετικών εταιρειών, συμπεριλαμβανομένων δείκτης μικτού κέρδους, δείκτης λειτουργικού κέρδους, δείκτης καθαρού κέρδους, απόδοση επένδυσης, και απόδοση του απασχολούμενου κεφαλαίου. Κάθε στήλη αντιπροσωπεύει μια συγκεκριμένη μέτρηση κερδοφορίας, επιτρέποντας τη σύγκριση της απόδοσης αυτών των εταιρειών όσον αφορά τη δημιουργία κερδών σε διάφορα επίπεδα οικονομικής απόδοσης. Η τελευταία σειρά δείχνει την μέσος όρος του κλάδου για κάθε δείκτη, παρέχοντας ένα σημείο αναφοράς έναντι του οποίου μπορούν να αξιολογηθούν οι επιμέρους δείκτες της εταιρείας.

Βασικά συμπεράσματα:

- Δείκτης Μικτού Κέρδους: Μετρά την κερδοφορία μετά την αφαίρεση του κόστους των πωληθέντων αγαθών, υποδεικνύοντας πόσο καλά μια εταιρεία ελέγχει το κόστος παραγωγής.

- Δείκτης Λειτουργικού Κέρδους: Αντιπροσωπεύει το κέρδος μετά την αφαίρεση όλων των λειτουργικών εξόδων, υπογραμμίζοντας την αποτελεσματικότητα στη διαχείριση του λειτουργικού κόστους.

- Δείκτης Καθαρού Κέρδους: Αντικατοπτρίζει την κερδοφορία μετά από όλα τα έξοδα, τους φόρους και το κόστος, προσφέροντας μια ολοκληρωμένη εικόνα της οικονομικής απόδοσης.

- Απόδοση Επένδυσης (ROI): Αξιολογεί τη συνολική κερδοφορία σε σχέση με τις συνολικές επενδύσεις, δείχνοντας πόσο καλά παράγει αποδόσεις η εταιρεία.

- Απόδοση Απασχολούμενου Κεφαλαίου (ROCE): Δείχνει πόσο αποτελεσματικά μια εταιρεία χρησιμοποιεί το κεφάλαιό της για να δημιουργήσει κέρδη, ένα σημαντικό μέτρο για την αξιολόγηση της επιχειρηματικής αποτελεσματικότητας.

Δ. Δείκτες Φερεγγυότητας

Οι δείκτες φερεγγυότητας αξιολογούν την ικανότητα μιας εταιρείας να εκπληρώνει τις μακροπρόθεσμες υποχρεώσεις της. Αυτοί οι δείκτες χρησιμοποιούνται για την αξιολόγηση της χρηματοοικονομικής μόχλευσης και του ύψους του χρέους που χρησιμοποιεί μια εταιρεία σε σχέση με τα ίδια κεφάλαιά της.

Δ.1 Δείκτης Χρέους προς Ίδια Κεφάλαια

ο λόγος χρέους προς ίδια κεφάλαια συγκρίνει το συνολικό χρέος μιας εταιρείας με τα ίδια κεφάλαια των μετόχων της. Δείχνει πόσο χρέος χρησιμοποιεί η εταιρεία για τη χρηματοδότηση των περιουσιακών της στοιχείων σε σχέση με τα ίδια κεφάλαιά της.

- Τύπος: Δείκτης Χρέους προς Ίδια Κεφάλαια = Σύνολο Υποχρεώσεων / Ίδια Κεφάλαια Μετόχων

- Ένας υψηλότερος δείκτης υποδηλώνει μεγαλύτερη χρηματοοικονομική μόχλευση, η οποία μπορεί να αυξήσει τον κίνδυνο.

Δ.2 Δείκτης Χρέους

ο δείκτης χρέους Μετράει το ποσοστό του συνολικού ενεργητικού μιας εταιρείας που χρηματοδοτείται από χρέος. Παρέχει μια επισκόπηση του οικονομικού κινδύνου της εταιρείας.

- Τύπος: Δείκτης Χρέους = Σύνολο Υποχρεώσεων / Σύνολο Ενεργητικού

- Ένας υψηλότερος δείκτης χρέους σημαίνει ότι η εταιρεία εξαρτάται περισσότερο από το χρέος, αυξάνοντας την οικονομική της ευπάθεια.

Ε. Δείκτες Ρευστότητας

Οι δείκτες ρευστότητας αξιολογούν την ικανότητα μιας εταιρείας να εκπληρώνει τις βραχυπρόθεσμες οικονομικές της υποχρεώσεις. Αυτοί οι δείκτες μετρούν πόσο εύκολα μπορεί μια εταιρεία να μετατρέψει τα περιουσιακά της στοιχεία σε μετρητά για να αποπληρώσει τα χρέη της.

Ε.1 Λόγος ρεύματος

ο τρέχουσα αναλογία Συγκρίνει το κυκλοφορούν ενεργητικό μιας εταιρείας με τις τρέχουσες υποχρεώσεις της, δείχνοντας την ικανότητά της να ανταποκρίνεται στις βραχυπρόθεσμες υποχρεώσεις της.

- Τύπος: Δείκτης Ρευστότητας = Κυκλοφορούν Ενεργητικό / Βραχυπρόθεσμες Υποχρεώσεις

- Ένας δείκτης ρευστότητας μεγαλύτερος από 1 υποδηλώνει ότι η εταιρεία έχει περισσότερα κυκλοφορούντα περιουσιακά στοιχεία από υποχρεώσεις.

E.2 Αναλογία γρήγορης αντίδρασης (αναλογία δοκιμής οξέος)

ο γρήγορη αναλογία, που ονομάζεται επίσης αναλογία οξέος-δοκιμής, μετρά την ικανότητα μιας εταιρείας να αποπληρώνει τις βραχυπρόθεσμες υποχρεώσεις χρησιμοποιώντας τα πιο ρευστά περιουσιακά της στοιχεία, εξαιρουμένων των αποθεμάτων.

- Τύπος: Δείκτης Ταχείας Απασχόλησης = (Κυκλοφορούν Ενεργητικό – Απόθεμα) / Βραχυπρόθεσμες Υποχρεώσεις

- Ένας υψηλότερος δείκτης ταχείας αποπληρωμής υποδηλώνει ότι η εταιρεία μπορεί να καλύψει τα βραχυπρόθεσμα χρέη της χωρίς να βασίζεται στις πωλήσεις αποθεμάτων.

ΣΤ. Δείκτες κύκλου εργασιών

Οι δείκτες κύκλου εργασιών βοηθούν στη μέτρηση της αποτελεσματικότητας μιας εταιρείας στη διαχείριση των περιουσιακών της στοιχείων για τη δημιουργία πωλήσεων. Αυτοί οι δείκτες αξιολογούν πόσο καλά μια εταιρεία διαχειρίζεται τα αποθέματά της και τις απαιτήσεις της.

ΣΤ.1 Κύκλος εργασιών αποθεμάτων

ο αναλογία κύκλου εργασιών αποθεμάτων Μετράει πόσο συχνά μια εταιρεία πωλεί και αντικαθιστά το απόθεμά της σε μια συγκεκριμένη χρονική περίοδο.

- Τύπος: Κύκλος εργασιών αποθέματος = Κόστος παραγωγής / Μέσος όρος αποθέματος

- Ένας υψηλότερος δείκτης κύκλου εργασιών υποδηλώνει αποτελεσματική διαχείριση αποθεμάτων και ισχυρή ζήτηση για προϊόντα.

ΣΤ.2 Κύκλος εργασιών εισπρακτέων λογαριασμών

ο αναλογία κύκλου εργασιών εισπρακτέων λογαριασμών Μετράει πόσο αποτελεσματικά μια εταιρεία εισπράττει πληρωμές από τους πελάτες της.

- Τύπος: Κύκλος Εργασιών Εισπρακτέων Λογαριασμών = Καθαρές Πιστωτικές Πωλήσεις / Μέσος Όρος Εισπρακτέων Λογαριασμών

- Ένας υψηλότερος δείκτης υποδηλώνει ότι η εταιρεία είναι αποτελεσματική στην άμεση είσπραξη των απαιτήσεών της.

Ζ. Ποσοστά Κάλυψης

Οι δείκτες κάλυψης αξιολογούν την ικανότητα μιας εταιρείας να εκπληρώνει τις πάγιες οικονομικές της υποχρεώσεις, όπως οι πληρωμές τόκων και μερισμάτων. Αυτοί οι δείκτες είναι σημαντικοί για την κατανόηση της ικανότητας μιας εταιρείας να διατηρεί τα επίπεδα χρέους της.

G.1 επί τον λόγο των κερδισμένων τόκων (TIE)

ο επί τον λόγο των κερδισμένων τόκων (TIE) Μετράει πόσο εύκολα μπορεί μια εταιρεία να καλύψει τις πληρωμές τόκων επί του ανεξόφλητου χρέους της.

- Τύπος: Δείκτης TIE = EBIT / Έξοδα από τόκους

- Ένας υψηλότερος δείκτης TIE υποδηλώνει ότι η εταιρεία έχει επαρκή κέρδη για να καλύψει τις υποχρεώσεις της από τόκους, μειώνοντας τον κίνδυνο αθέτησης πληρωμών.

Ζ.2 Δείκτης Κάλυψης Μερισμάτων

ο δείκτης κάλυψης μερισμάτων Μετρά την ικανότητα μιας εταιρείας να καταβάλλει μερίσματα στους μετόχους με βάση το καθαρό της εισόδημα.

- Τύπος: Δείκτης Κάλυψης Μερισμάτων = Καθαρά Κέρδη / Καταβληθέντα Μερίσματα

- Ένας υψηλότερος δείκτης υποδηλώνει ότι η εταιρεία μπορεί άνετα να καλύψει τις πληρωμές μερισμάτων της, κάτι που αποτελεί θετικό σημάδι για τους μετόχους.

H. Δείκτες Προοπτικών Αγοράς

Οι δείκτες προοπτικών αγοράς αξιολογούν τον τρόπο με τον οποίο οι επενδυτές αντιλαμβάνονται τις μελλοντικές δυνατότητες ανάπτυξης μιας εταιρείας. Αυτοί οι δείκτες βοηθούν στη σύγκριση της τιμής της μετοχής της εταιρείας σε σχέση με τα κέρδη ή τις πωλήσεις της.

Δείκτης Τιμής προς Κέρδη (P/E) H.1

ο λόγος τιμής προς κέρδη (P/E) συγκρίνει την τρέχουσα τιμή της μετοχής μιας εταιρείας με τα κέρδη ανά μετοχή (EPS). Βοηθά τους επενδυτές να προσδιορίσουν εάν μια μετοχή είναι υπερτιμημένη ή υποτιμημένη με βάση τα κέρδη της.

- Τύπος: Δείκτης P/E = Τιμή Μετοχής / Κέρδη ανά Μετοχή

- Ένας υψηλότερος λόγος P/E συχνά υποδηλώνει ότι οι επενδυτές αναμένουν μελλοντική ανάπτυξη, ενώ ένας χαμηλότερος λόγος θα μπορούσε να σηματοδοτεί υποτίμηση.

H.2 Δείκτης Τιμής προς Πωλήσεις (P/S)

ο λόγος τιμής προς πωλήσεις (P/S) συγκρίνει την τιμή της μετοχής μιας εταιρείας με τα έσοδά της ανά μετοχή. Παρέχει πληροφορίες για το πόσο είναι διατεθειμένοι να πληρώσουν οι επενδυτές για κάθε δολάριο των πωλήσεων της εταιρείας.

- Τύπος: Δείκτης P/S = Τιμή Μετοχής / Έσοδα ανά Μετοχή

- Ένας υψηλότερος δείκτης P/S υποδηλώνει ότι οι επενδυτές αναμένουν υψηλότερη μελλοντική αύξηση των εσόδων.

συμπέρασμα

Αναλύοντας τις οικονομικές καταστάσεις χρησιμοποιώντας αυτούς τους βασικούς δείκτες, οι επενδυτές μπορούν να αποκτήσουν πολύτιμες πληροφορίες σχετικά με την κερδοφορία, τη ρευστότητα, τη φερεγγυότητα και τις προοπτικές της αγοράς μιας εταιρείας. Είτε εστιάζουν σε δείκτες κερδοφορίας για την αξιολόγηση της αποδοτικότητας των κερδών, δείκτες ρευστότητας για την αξιολόγηση της βραχυπρόθεσμης οικονομικής ευρωστίας, ή δείκτες προοπτικών αγοράς Για την αξιολόγηση των προσδοκιών ανάπτυξης, αυτά τα εργαλεία παρέχουν μια ολοκληρωμένη εικόνα της οικονομικής απόδοσης μιας εταιρείας. Οι επενδυτές μπορούν να χρησιμοποιήσουν αυτή τη γνώση για να λαμβάνουν πιο τεκμηριωμένες αποφάσεις και να συγκρίνουν εταιρείες μεταξύ κλάδων.

Βασικές πληροφορίες μαθήματος:

- Δείκτες Κερδοφορίας Όπως το Περιθώριο Μικτού Κέρδους και η Απόδοση Ενεργητικού (ROA), υπογραμμίζουν πόσο αποτελεσματικά μια εταιρεία μετατρέπει τις πωλήσεις σε κέρδη και χρησιμοποιεί τα περιουσιακά της στοιχεία, κάτι που είναι κρίσιμο για την αξιολόγηση της λειτουργικής αποτελεσματικότητας.

- Δείκτες Φερεγγυότητας, συμπεριλαμβανομένου του δείκτη χρέους προς ίδια κεφάλαια, παρέχουν πληροφορίες σχετικά με την οικονομική μόχλευση και τον κίνδυνο μιας εταιρείας, υποδεικνύοντας την ικανότητά της να διατηρεί τις δραστηριότητές της μακροπρόθεσμα.

- Δείκτες Ρευστότητας όπως ο Δείκτης Τρέχουσας Αξίας και ο Δείκτης Άμεσης Λήξης είναι απαραίτητοι για τον προσδιορισμό της ικανότητας μιας εταιρείας να καλύπτει τις άμεσες οικονομικές της υποχρεώσεις, αντανακλώντας τη βραχυπρόθεσμη οικονομική της υγεία.

- Δείκτες κύκλου εργασιών αξιολογήστε πόσο αποτελεσματικά μια εταιρεία διαχειρίζεται τα περιουσιακά της στοιχεία για τη δημιουργία πωλήσεων, με μετρήσεις όπως ο κύκλος εργασιών αποθεμάτων και ο κύκλος εργασιών εισπρακτέων λογαριασμών που υποδεικνύουν την αποτελεσματικότητα της διαχείρισης αποθεμάτων και των πολιτικών πίστωσης.

- Δείκτες Προοπτικών Αγοράς, συμπεριλαμβανομένων των δεικτών P/E και P/S, προσφέρουν προοπτικές σχετικά με την αποτίμηση των προοπτικών ανάπτυξης μιας εταιρείας από την αγορά, καθοδηγώντας τις επενδυτικές στρατηγικές με βάση την αντιληπτή μελλοντική απόδοση.

Τελική δήλωση:

Η άριστη γνώση της ανάλυσης χρηματοοικονομικών δεικτών δίνει τη δυνατότητα στα ενδιαφερόμενα μέρη να αξιολογήσουν αποτελεσματικά την οικονομική σταθερότητα, την επιχειρησιακή αποτελεσματικότητα και το αναπτυξιακό δυναμικό μιας εταιρείας. Αυτή η γνώση είναι κρίσιμη για τη διεξαγωγή λεπτομερών οικονομικών αναλύσεων, τη λήψη επενδυτικών αποφάσεων και την αξιολόγηση των ανταγωνιστικών θέσεων στην αγορά.