Παγκόσμια: Κατανόηση των Φορολογικών Συστημάτων και του Στρατηγικού Σχεδιασμού

Στόχοι Μαθήματος:

Εισαγωγή:

Αυτή η ενότητα καλύπτει τα βασικά στοιχεία των παγκόσμιων φορολογικών συστημάτων, εξερευνώντας κοινούς τύπους φόρων, βασικά στοιχεία φόρου εισοδήματος και προηγμένες στρατηγικές για τη βελτιστοποίηση των φορολογικών υποχρεώσεων. Η κατανόηση αυτών των εννοιών είναι ζωτικής σημασίας για την αποτελεσματική διαχείριση των προσωπικών οικονομικών και τη λήψη τεκμηριωμένων οικονομικών αποφάσεων.

- Κατανοήστε τους διαφορετικούς τύπους φόρων που εφαρμόζονται παγκοσμίως, όπως ο φόρος εισοδήματος, ο φόρος πωλήσεων (ή ΦΠΑ), ο φόρος εταιρειών και ο φόρος κεφαλαιουχικών κερδών. Αυτή η γνώση θα βοηθήσει τα άτομα να κατανοήσουν τη φορολογική νομοθεσία και να εκπληρώσουν τις φορολογικές υποχρεώσεις, διασφαλίζοντας τη συμμόρφωση και αποφεύγοντας τις κυρώσεις.

- Αποκτήστε πληροφορίες σχετικά με τα βασικά στοιχεία του φόρου εισοδήματος, συμπεριλαμβανομένων των φορολογικών κλιμακίων, των εκπτώσεων, των πιστώσεων και των παρακρατούμενων φόρων. Αυτή η κατανόηση επιτρέπει στους χρήστες να σχεδιάζουν καλύτερα τα οικονομικά τους, μειώνοντας ενδεχομένως τις φορολογικές τους υποχρεώσεις χρησιμοποιώντας τις διαθέσιμες εκπτώσεις και πιστώσεις.

- Μάθετε προηγμένες φορολογικές στρατηγικές όπως οι αναβαλλόμενες φορολογικές επενδύσεις, η διαχείριση κεφαλαιακών κερδών και ο σχεδιασμός διαδοχής. Αυτές οι στρατηγικές μπορούν να βοηθήσουν τους χρήστες να μειώσουν τα φορολογικά τους βάρη, να μεγιστοποιήσουν τις αποταμιεύσεις τους και να προετοιμαστούν αποτελεσματικά για τη συνταξιοδότηση και τη μεταφορά πλούτου.

- Εξερευνήστε τεχνικές διεθνούς φορολογικού σχεδιασμού, συμπεριλαμβανομένων των συμφωνιών αποφυγής διπλής φορολογίας (DTA) και των επιλογών φιλανθρωπικών δωρεών. Αυτή η γνώση είναι ιδιαίτερα χρήσιμη για άτομα με εισόδημα από πολλές χώρες, επιτρέποντάς τους να βελτιστοποιήσουν τους φόρους επί του παγκόσμιου εισοδήματος.

Α. Βασικά Φορολογικά

Φόροι αποτελούν ένα καθολικό εργαλείο που χρησιμοποιείται από κυβερνήσεις σε όλο τον κόσμο για τη δημιουργία εσόδων για δημόσιες υπηρεσίες και υποδομές. Ενώ οι φορολογικές δομές ποικίλλουν μεταξύ των χωρών, οι συνήθεις τύποι φόρων περιλαμβάνουν:

- Φόρος εισοδήματος: Φόρος επί του εισοδήματος από εργασία ή επενδύσεις.

- Φόρος πωλήσεων (ή ΦΠΑ): Φόρος κατανάλωσης που εφαρμόζεται σε αγαθά και υπηρεσίες, κοινός τόσο στις ανεπτυγμένες όσο και στις αναπτυσσόμενες χώρες.

- εταιρικός φόρος: Φόρος επί των κερδών των επιχειρήσεων.

- Φόρος υπεραξίας: Επιβάλλεται επί του κέρδους που προκύπτει από την πώληση περιουσιακών στοιχείων όπως μετοχές, ακίνητα ή άλλες επενδύσεις.

Κατανοώντας το βασικά στοιχεία της φορολογίας είναι απαραίτητο για τα άτομα να συμμορφώνονται με τη φορολογική νομοθεσία και να διαχειρίζονται αποτελεσματικά τις οικονομικές τους ευθύνες. Οι φόροι χρηματοδοτούν κρίσιμες υπηρεσίες όπως η υγειονομική περίθαλψη, η εκπαίδευση, οι δημόσιες συγκοινωνίες και τα κοινωνικά προγράμματα, καθιστώντας τες ζωτική πτυχή της κοινωνικής λειτουργίας.

Παγκόσμιο ΠαράδειγμαΣτις Ηνωμένες Πολιτείες, ο ομοσπονδιακός φόρος εισοδήματος είναι προοδευτικός, που σημαίνει ότι οι υψηλότερα εισοδήματα πληρώνουν μεγαλύτερο ποσοστό του εισοδήματός τους σε φόρους. Αντίθετα, χώρες όπως η Σιγκαπούρη έχουν χαμηλότερους συντελεστές φόρου εισοδήματος, αλλά βασίζονται σε μεγαλύτερο βαθμό σε έμμεσους φόρους όπως φόρος αγαθών και υπηρεσιών (GST).

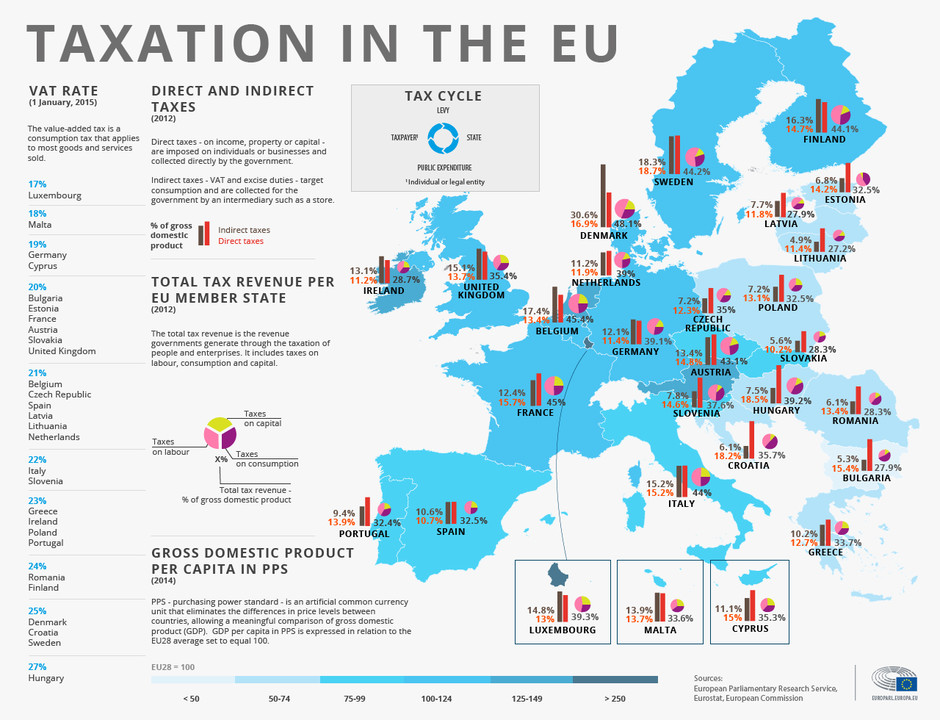

Σχήμα: Φορολογία στην ΕΕ

Περιγραφή:

Το σχήμα παρουσιάζει μια ολοκληρωμένη επισκόπηση της φορολογίας εντός της Ευρωπαϊκής Ένωσης (ΕΕ), επισημαίνοντας τους συντελεστές ΦΠΑ, τις άμεσες και έμμεσες φορολογικές εισφορές και τα συνολικά φορολογικά έσοδα ανά κράτος μέλος της ΕΕ. Επίσης, απεικονίζει τον φορολογικό κύκλο, δείχνοντας πώς επιβάλλονται και δαπανώνται οι φόροι, καθώς και το ακαθάριστο εγχώριο προϊόν (ΑΕΠ) κατά κεφαλήν σε ολόκληρη την ΕΕ. Τα φορολογικά έσοδα κάθε χώρας αναλύονται ανά εργασία, κατανάλωση και κεφάλαιο, βοηθώντας στην απεικόνιση του τρόπου με τον οποίο διαφορετικά έθνη εξισορροπούν τα φορολογικά τους συστήματα.

Βασικά συμπεράσματα:

- Οι συντελεστές ΦΠΑ ποικίλλουν σε ολόκληρη την ΕΕ, με χαμηλότερα ποσοστά να παρατηρούνται στο Λουξεμβούργο (17%) και υψηλότερα στην Ουγγαρία (27%).

- Άμεσοι και έμμεσοι φόροι διαφέρουν σημαντικά, δείχνοντας πώς οι κυβερνήσεις παράγουν έσοδα από το εισόδημα, την κατανάλωση και άλλες πηγές.

- Φορολογικά έσοδα ως ποσοστό του ΑΕΠ αποκαλύπτει πόσο κάθε χώρα βασίζεται στους φόρους για τον προϋπολογισμό της.

- ΑΕΠ κατά κεφαλήν παρέχει πληροφορίες σχετικά με την οικονομική ισχύ και το βιοτικό επίπεδο κάθε έθνους της ΕΕ.

Εφαρμογή πληροφοριών:

Κατανόηση των διαφορών στο φορολογικές δομές και συντελεστές ΦΠΑ μπορούν να βοηθήσουν τους επενδυτές και τις επιχειρήσεις να λάβουν τεκμηριωμένες αποφάσεις σχετικά με το πού θα δραστηριοποιηθούν ή θα επενδύσουν εντός της ΕΕ. Αναλύοντας Στοιχεία για το κατά κεφαλήν ΑΕΠ και τα φορολογικά έσοδα, τα άτομα μπορούν να αξιολογήσουν καλύτερα την οικονομική υγεία και τις δημοσιονομικές στρατηγικές διαφορετικών χωρών της ΕΕ, επιτρέποντας έναν πιο έξυπνο επενδυτικό σχεδιασμό και επιχειρηματικές στρατηγικές.

Β. Βασικά στοιχεία φορολογίας εισοδήματος

Φόρος εισοδήματος είναι ένας από τους πιο κοινούς και σημαντικούς φόρους που αντιμετωπίζουν τα άτομα παγκοσμίως. Γενικά επιβάλλεται σε κερδισμένο εισόδημα, όπως μισθοί και ημερομίσθια, και μη δεδουλευμένο εισόδημα, όπως μερίσματα, τόκοι και εισόδημα από ενοίκια. Τα βασικά στοιχεία που πρέπει να κατανοήσετε σχετικά με τον φόρο εισοδήματος περιλαμβάνουν:

- Φορολογικές κλίμακεςΟι περισσότερες χώρες χρησιμοποιούν ένα προοδευτικό φορολογικό σύστημα, όπου οι φορολογικοί συντελεστές αυξάνονται καθώς αυξάνεται το εισόδημα. Κάθε μέρος του εισοδήματος φορολογείται με διαφορετικό συντελεστή, με άτομα με υψηλότερα εισοδήματα πληρώνοντας μεγαλύτερο ποσοστό του εισοδήματός τους σε φόρους.

- Μειώσεις και επιδόματαΠολλά φορολογικά συστήματα προσφέρουν εκπτώσεις, όπως τόκοι στεγαστικών δανείων ή έξοδα εκπαίδευσης, που μειώνουν το φορολογητέο εισόδημα. Επιδόματα μπορεί επίσης να χορηγηθεί για εξαρτώμενα μέλη ή άλλους παράγοντες, συμβάλλοντας στη μείωση της συνολικής φορολογικής επιβάρυνσης.

- Φορολογικές πιστώσειςΣε αντίθεση με τις εκπτώσεις, οι οποίες μειώνουν το φορολογητέο εισόδημα, φορολογικές πιστώσεις μειώνουν το ποσό του φόρου που οφείλεται άμεσα. Για παράδειγμα, φορολογικές ελαφρύνσεις για παιδιά ή πιστώσεις ενεργειακής απόδοσης μπορεί να μειώσει τον τελικό φόρο.

- Παρακρατούμενοι φόροιΣε πολλές χώρες, οι εργοδότες αφαιρούν φόρος εισοδήματος απευθείας από τον μισθό ενός εργαζομένου, διασφαλίζοντας ότι οι φόροι καταβάλλονται καθ' όλη τη διάρκεια του έτους. Εάν παρακρατήθηκαν περισσότεροι φόροι από τους απαραίτητους, τα άτομα δικαιούνται επιστροφή χρημάτων μετά την υποβολή της φορολογικής τους δήλωσης.

Παγκόσμιο ΠαράδειγμαΣτο Ηνωμένο Βασίλειο, το PAYE (Πληρώστε όσο κερδίζετε) Το σύστημα επιτρέπει την άμεση παρακράτηση φόρου εισοδήματος από τον μισθό ενός εργαζομένου πριν τον λάβει. Το ίδιο μοντέλο ισχύει σε χώρες όπως η Αυστραλία και ο Καναδάς, απλοποιώντας τη φορολογική διαδικασία για τους εργαζομένους.

Εικόνα: Συντελεστές φόρου εισοδήματος εταιρειών και φυσικών προσώπων στην ΕΕ (1980 έναντι 2006)

Περιγραφή:

Το σχήμα συγκρίνει τους συντελεστές φόρου εισοδήματος εταιρειών και φυσικών προσώπων στις χώρες της ΕΕ-15 μεταξύ 1980 και 2006. Περιλαμβάνει επίσης δεδομένα από τα νέα κράτη μέλη (NMS-10) από το 2006. Ο πίνακας δείχνει τις αλλαγές στις φορολογικές πολιτικές, καταδεικνύοντας πώς οι συντελεστές έχουν γενικά μειωθεί με την πάροδο του χρόνου. Επισημαίνει το “χάσμα των συντελεστών”, το οποίο είναι η διαφορά μεταξύ των συντελεστών φόρου εταιρειών και φυσικών προσώπων, αντανακλώντας τις διακυμάνσεις στις φορολογικές στρατηγικές μεταξύ των χωρών.

Βασικά συμπεράσματα:

- Οι συντελεστές εταιρικού φόρου μειώθηκαν σημαντικά στις περισσότερες χώρες της ΕΕ-15 μεταξύ 1980 και 2006, γεγονός που υποδηλώνει μια τάση προς χαμηλότερους φόρους επί των επιχειρήσεων.

- Οι ανώτατοι συντελεστές φόρου εισοδήματος φυσικών προσώπων μειώθηκαν επίσης, αν και όχι τόσο δραματικά όσο οι εταιρικοί φόροι.

- Αλλαγές στο χάσμα τιμών δείχνουν πώς ορισμένες χώρες, όπως η Γερμανία, προσάρμοσαν τις φορολογικές πολιτικές τους για να περιορίσουν ή να διευρύνουν το χάσμα μεταξύ των προσωπικών και των εταιρικών φόρων.

- χώρες των 10 νέων κρατών μελών, που εντάχθηκαν στην ΕΕ πιο πρόσφατα, έχουν γενικά χαμηλότερους συντελεστές φορολογίας εταιρειών και φυσικών προσώπων σε σύγκριση με την ΕΕ-15.

- Ο Συντελεστής Μεταβλητότητας (ΣΜ) υποδηλώνει μειωμένη διακύμανση των φορολογικών συντελεστών μεταξύ των χωρών της ΕΕ-15 με την πάροδο του χρόνου.

Εφαρμογή πληροφοριών:

Αυτά τα δεδομένα βοηθούν τους επενδυτές να κατανοήσουν τάσεις φορολογικής πολιτικής σε όλη την Ευρώπη, επιτρέποντάς τους να αξιολογήσουν ποιες χώρες έχουν γίνει πιο φιλικές προς τη φορολογία για τις επιχειρήσεις με την πάροδο του χρόνου. συντελεστές εταιρικού φόρου μπορούν να προσελκύσουν επενδύσεις, ενώ οι διαφορές στις διαφορά τιμών μπορεί να επηρεάσει τις αποφάσεις σχετικά με το πού θα εγκατασταθούν επιχειρήσεις. Η σύγκριση των ιστορικών και των τρεχόντων φορολογικών συντελεστών μπορεί να καθοδηγήσει στρατηγικός επιχειρηματικός σχεδιασμός και ανάλυση επενδύσεων.

Γ. Προηγμένες Φορολογικές Στρατηγικές

Μόλις κατανοηθούν τα βασικά της φορολογίας, τα άτομα μπορούν να εξερευνήσουν προηγμένες φορολογικές στρατηγικές για να βελτιστοποιήσουν τη φορολογική τους υποχρέωση και να αυξήσουν την οικονομική τους αποδοτικότητα. Αυτές οι στρατηγικές μπορούν να περιλαμβάνουν:

- Επενδύσεις με αναβολή φόρουΟρισμένες επενδύσεις, όπως συνταξιοδοτικοί λογαριασμοί (π.χ., 401(k) στις ΗΠΑ, RRSP στον Καναδά, ή συνταξιοδότηση στην Αυστραλία), προσφέρουν οφέλη αναβολής φόρου. Οι εισφορές σε αυτούς τους λογαριασμούς μειώνουν το φορολογητέο εισόδημα στο παρόν και οι φόροι καταβάλλονται μόνο κατά την απόσυρση κατά τη συνταξιοδότηση, όταν ένα άτομο μπορεί να βρίσκεται σε χαμηλότερη φορολογική κλίμακα.

- Βελτιστοποίηση φόρου κεφαλαιουχικών κερδών: Διαχείριση κεφαλαιακά κέρδη αποτελεί βασικό μέρος της προηγμένης φορολογικής στρατηγικής. Για παράδειγμα, διατηρώντας επενδύσεις για περισσότερο από ένα έτος, τα άτομα μπορούν να επωφεληθούν από μακροπρόθεσμοι συντελεστές φόρου κεφαλαιουχικών κερδών, τα οποία είναι γενικά χαμηλότερα από τα βραχυπρόθεσμα επιτόκια. Επιπλέον, στρατηγικές όπως είσπραξη φορολογικών ζημιών—η πώληση ζημιογόνων επενδύσεων για την αντιστάθμιση κερδών—μπορεί να βοηθήσει στην ελαχιστοποίηση των φορολογικών υποχρεώσεων κεφαλαιουχικών κερδών.

- Σχεδιασμός διαδοχής: Φόροι κληρονομιάς και φόροι κληρονομιάς μπορεί να μειώσει σημαντικά το ποσό του πλούτου που μεταβιβάζεται στους κληρονόμους. Καταπιστεύματα και στρατηγικές δώρων χρησιμοποιούνται συχνά στον σχεδιασμό διαδοχής για τη μείωση της φορολογητέας αξίας μιας περιουσίας και τη διασφάλιση της αποτελεσματικής κατανομής των περιουσιακών στοιχείων.

- Διεθνής φορολογικός σχεδιασμόςΓια ιδιώτες ή επιχειρήσεις με διεθνές εισόδημα, κατανόηση συμφωνίες διπλής φορολογίας (DTAs) είναι απαραίτητη. Οι DTAs βοηθούν στην αποτροπή της φορολόγησης φυσικών προσώπων για το ίδιο εισόδημα από δύο χώρες και αποτελούν κοινό χαρακτηριστικό των παγκόσμιων φορολογικών συστημάτων.

- Φιλανθρωπικές δωρεές: Δωρεές προς φιλανθρωπικές οργανώσεις μπορούν να προσφέρουν σημαντικά φορολογικά οφέλη, ειδικά σε χώρες όπου οι φιλανθρωπικές δωρεές εκπιπτόμενο από τον φόρο. Αυτή η στρατηγική επιτρέπει στα άτομα να υποστηρίζουν σκοπούς που τα ενδιαφέρουν, μειώνοντας παράλληλα το φορολογητέο εισόδημά τους.

Παγκόσμιο ΠαράδειγμαΣτις ΗΠΑ, τα άτομα μπορούν να μειώσουν το φορολογητέο εισόδημα συνεισφέροντας σε 401(κ) συνταξιοδοτικά προγράμματα ή ΙΡΑ λογαριασμούς, ενώ βρίσκονταν στον Καναδά, συνεισφορές σε Εγγεγραμμένα Σχέδια Συνταξιοδοτικών Αποταμιεύσεων (RRSP) μπορούν να αφαιρεθούν από το εισόδημα, μειώνοντας τη συνολική φορολογική επιβάρυνση.

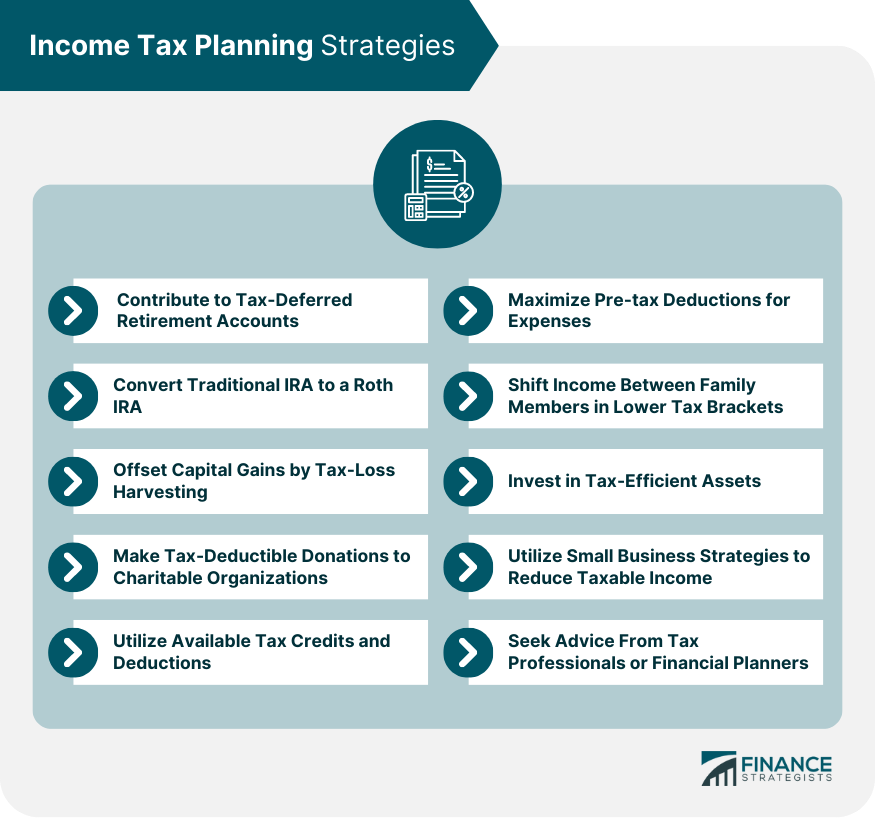

Σχήμα: Στρατηγικές Σχεδιασμού Φορολογίας Εισοδήματος

Περιγραφή:

Το σχήμα παρουσιάζει διάφορες στρατηγικές που μπορούν να χρησιμοποιήσουν τα άτομα για να σχεδιάσουν αποτελεσματικά τους φόρους εισοδήματός τους. Περιλαμβάνει μεθόδους όπως η συνεισφορά σε λογαριασμούς αναβαλλόμενης φορολογίας, η μετατροπή των IRA, η αντιστάθμιση κεφαλαιακών κερδών, η μεγιστοποίηση των εκπτώσεων προ φόρων και η αξιοποίηση φορολογικών πιστώσεων. Επιπλέον, προτείνει τη μεταφορά εισοδήματος εντός των μελών της οικογένειας, την επένδυση σε φορολογικά αποδοτικά περιουσιακά στοιχεία και την αναζήτηση επαγγελματικών συμβουλών για τη βελτιστοποίηση του φορολογικού σχεδιασμού.

Βασικά συμπεράσματα:

- Συνεισφορά σε λογαριασμούς αναβαλλόμενης φορολογίας βοηθά στη μείωση του φορολογητέου εισοδήματος τώρα, αναβάλλοντας τους φόρους για αργότερα.

- Συλλογή φορολογικών ζημιών μπορούν να χρησιμοποιηθούν για την αντιστάθμιση κεφαλαιακών κερδών και τη μείωση της φορολογικής υποχρέωσης.

- Μετατόπιση εισοδήματος και φιλανθρωπικές δωρεές είναι αποτελεσματικές μέθοδοι για την αξιοποίηση χαμηλότερων φορολογικών κλιμακίων και εκπτώσεων.

- Αναζητώντας επαγγελματική συμβουλή διασφαλίζει ότι λαμβάνονται υπόψη όλα τα διαθέσιμα φορολογικά οφέλη και στρατηγικές.

Εφαρμογή πληροφοριών:

Κατανοώντας αυτά στρατηγικές φορολογικού σχεδιασμού, τα άτομα μπορούν να διαχειριστούν αποτελεσματικά τις φορολογικές τους υποχρεώσεις και να αυξήσουν τις αποταμιεύσεις τους. Οι επενδυτές μπορούν μεγιστοποιήστε τις φορολογικές εκπτώσεις, τις πιστώσεις και τα σχέδια αποταμίευσης για τη μείωση της συνολικής φορολογικής υποχρέωσης, διευκολύνοντας τον σχεδιασμό μελλοντικών οικονομικών στόχων.

Βασικές πληροφορίες μαθήματος:

Τελική δήλωση:

Η καλή κατανόηση των φορολογικών συστημάτων και του φορολογικού σχεδιασμού είναι απαραίτητη για την οικονομική επιτυχία. Μαθαίνοντας για τους διαφορετικούς φόρους και εφαρμόζοντας στρατηγικό σχεδιασμό, οι χρήστες μπορούν να διαχειρίζονται τα οικονομικά τους αποτελεσματικά, να μειώσουν τα φορολογικά βάρη και να επιτύχουν μακροπρόθεσμη οικονομική σταθερότητα.

- Διαφορετικοί τύποι φόρων, όπως ο φόρος εισοδήματος, ο φόρος πωλήσεων (ΦΠΑ), ο φόρος εταιρειών και ο φόρος κεφαλαιουχικών κερδών, διαδραματίζουν ζωτικό ρόλο στη δημιουργία κρατικών εσόδων. Αυτοί οι φόροι χρηματοδοτούν δημόσιες υπηρεσίες όπως η υγειονομική περίθαλψη, η εκπαίδευση και οι υποδομές, καθιστώντας τους κρίσιμους για την κοινωνική ευημερία.

- Βασικά στοιχεία για τον φόρο εισοδήματος περιλαμβάνουν προοδευτικές φορολογικές κλίμακες, εκπτώσεις και πιστώσεις, οι οποίες επηρεάζουν το ποσό του φόρου που οφείλουν τα άτομα. Η σωστή χρήση των εκπτώσεων και των πιστώσεων, όπως αυτές για τόκους στεγαστικών δανείων ή φιλανθρωπικές δωρεές, μπορεί να μειώσει το φορολογητέο εισόδημα και τους φόρους.

- Προηγμένες φορολογικές στρατηγικές Όπως οι λογαριασμοί αναβαλλόμενης φορολογίας (π.χ., 401(k) στις ΗΠΑ, RRSP στον Καναδά) επιτρέπουν στα άτομα να αποταμιεύουν πιο αποτελεσματικά αναβάλλοντας τους φόρους μέχρι την απόσυρσή τους κατά τη συνταξιοδότηση. Η διαχείριση των κεφαλαιακών κερδών, ο σχεδιασμός διαδοχής και η αξιοποίηση φιλανθρωπικών εισφορών συμβάλλουν επίσης στη μείωση των φορολογικών υποχρεώσεων.

- Διεθνής φορολογικός σχεδιασμός είναι σημαντικό για άτομα με παγκόσμιες πηγές εισοδήματος. Οι συμφωνίες διπλής φορολογίας βοηθούν στην αποφυγή της διπλής καταβολής φόρων για το ίδιο εισόδημα, ενώ οι στρατηγικές φιλανθρωπικές δωρεές μπορούν να μειώσουν το φορολογητέο εισόδημα και να υποστηρίξουν προσωπικούς σκοπούς.

- Επαγγελματικές συμβουλές και ψηφιακά εργαλεία μπορεί να βελτιώσει τον φορολογικό σχεδιασμό. Η συμβουλευτική σε φοροτεχνικούς και η χρήση ηλεκτρονικών εργαλείων μπορούν να απλοποιήσουν τη διαδικασία, διασφαλίζοντας ότι οι χρήστες θα αξιοποιήσουν πλήρως τα διαθέσιμα φορολογικά οφέλη και θα παραμείνουν συμμορφωμένοι με τους παγκόσμιους φορολογικούς κανονισμούς.