Παγκόσμια: Μέτρηση Κινδύνου και Κατανόηση της Μεταβλητότητας

Στόχοι Μαθήματος:

- Κατανοήστε τη διαφορά μεταξύ κινδύνου και μεταβλητότητας. Θα μάθετε πώς κίνδυνος σχετίζεται με την πιθανότητα απώλειας χρημάτων και πώς αστάθεια αντανακλά τις διακυμάνσεις των τιμών των περιουσιακών στοιχείων με την πάροδο του χρόνου.

- Μάθετε πώς να μετράτε τον κίνδυνο χρησιμοποιώντας την τυπική απόκλιση και το βήτα. Αυτά τα εργαλεία σάς βοηθούν να κατανοήσετε πόσο μπορεί να αλλάξει η τιμή μιας επένδυσης και πώς αυτή κινείται σε σχέση με την αγορά.

- Εξερευνήστε πώς η προσωπική ανοχή κινδύνου επηρεάζει τις επενδυτικές αποφάσεις. Θα δείτε πώς η ηλικία, οι στόχοι, το εισόδημα και η συναισθηματική άνεση με τον κίνδυνο βοηθούν στη διαμόρφωση ενός χαρτοφυλακίου που σας ταιριάζει.

- Ανακαλύψτε κοινά εργαλεία για τη μέτρηση του κινδύνου χαρτοφυλακίου. Τεχνικές όπως Αξία σε κίνδυνο (VaR), Αναλογία Sharpe, και ανάλυση σεναρίου σας βοηθήσει να κατανοήσετε τα πιθανά αποτελέσματα και τα χειρότερα σενάρια.

- Αναγνωρίστε τα διαφορετικά είδη επενδυτικών κινδύνων. Θα μάθετε για κίνδυνος αγοράς, πιστωτικός κίνδυνος, κίνδυνος ρευστότητας, και πολλά άλλα, και πώς η γνώση αυτών των κινδύνων σας βοηθά να προστατεύσετε τα χρήματά σας μέσω καλύτερων στρατηγικών.

Α. Μέτρηση Κινδύνου και Κατανόηση της Μεταβλητότητας

Ο κίνδυνος και η μεταβλητότητα είναι εγγενή μέρη των επενδύσεων. Ενώ ο κίνδυνος αναφέρεται στην πιθανότητα απώλειας μέρους ή ολόκληρης μιας επένδυσης, η μεταβλητότητα αναφέρεται στον βαθμό των διακυμάνσεων των τιμών με την πάροδο του χρόνου. Μέτρηση κινδύνου βοηθά τους επενδυτές να κατανοήσουν την πιθανότητα αρνητικών αποτελεσμάτων, ενώ κατανόηση της μεταβλητότητας τους βοηθά να μετρήσουν τη σταθερότητα ή την αστάθεια των τιμών των περιουσιακών στοιχείων.

- Η μεταβλητότητα ως δείκτης κινδύνουΗ μεταβλητότητα είναι ένας από τους πιο συχνά χρησιμοποιούμενους δείκτες κινδύνου. Η υψηλή μεταβλητότητα σημαίνει ότι η τιμή ενός τίτλου μπορεί να αλλάξει δραματικά σε σύντομο χρονικό διάστημα, κάτι που μπορεί να προσφέρει υψηλές αποδόσεις αλλά και υψηλό κίνδυνο. Αντίθετα, η χαμηλή μεταβλητότητα υποδηλώνει μεγαλύτερη σταθερότητα στην τιμή του περιουσιακού στοιχείου.

- Τυπική απόκλιση: Πρόκειται για μια βασική μέτρηση που χρησιμοποιείται για τη μέτρηση της μεταβλητότητας. Υπολογίζει τη διακύμανση των αποδόσεων ενός περιουσιακού στοιχείου από τον μέσο όρο του με την πάροδο του χρόνου. Μεγαλύτερη τυπική απόκλιση σημαίνει μεγαλύτερη μεταβλητότητα και, επομένως, μεγαλύτερο κίνδυνο.

- ΒήταΤο βήτα: Μετράει τον τρόπο με τον οποίο η μεταβλητότητα μιας μετοχής συγκρίνεται με την αγορά στο σύνολό της. Ένα βήτα 1 υποδηλώνει ότι η μετοχή κινείται μαζί με την αγορά. Ένα βήτα μεγαλύτερο από 1 υποδηλώνει υψηλότερη μεταβλητότητα, ενώ ένα βήτα μικρότερο από 1 υποδηλώνει χαμηλότερη μεταβλητότητα.

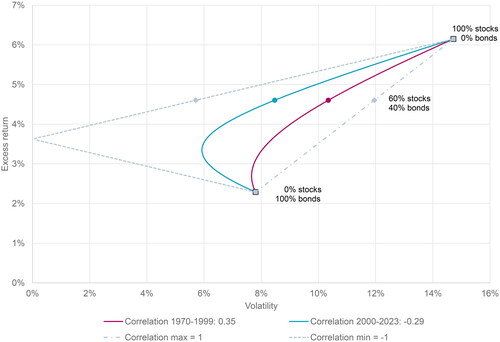

Εικόνα: Συσχέτιση μεταξύ μετοχών και ομολόγων: Ιστορική έναντι πρόσφατης (1970-2023)

Περιγραφή:

Το διάγραμμα απεικονίζει τη σχέση μεταξύ υπερβολική απόδοση και αστάθεια διαφορετικών χαρτοφυλακίων που αποτελούνται από μετοχές και ομόλογα σε δύο διακριτές περιόδους: 1970-1999 (αναπαρίσταται με κόκκινο) και 2000-2023 (αναπαρίσταται με μπλε χρώμα). Το διάγραμμα δείχνει πώς αλλάζει η συσχέτιση μεταξύ μετοχών και ομολόγων επηρεάζουν το προφίλ κινδύνου-απόδοσης του χαρτοφυλακίου. καμπύλες γραμμές υποδεικνύουν το βέλτιστο μείγμα χαρτοφυλακίου για κάθε περίοδο, με σημεία με ετικέτες που επισημαίνουν συνδυασμούς κλειδιών όπως 100% μετοχές, Μετοχές 60%/ομόλογα 40%, και 0% μετοχές/100% ομόλογα. Οι διακεκομμένες γραμμές αντιπροσωπεύουν μέγιστες και ελάχιστες συσχετίσεις μεταξύ μετοχών και ομολόγων.

Βασικά συμπεράσματα:

- Από 1970 έως 1999, η συσχέτιση μεταξύ μετοχών και ομολόγων ήταν θετικό (0,35), υποδεικνύοντας ότι οι μετοχές και τα ομόλογα έτειναν να κινούνται μαζί.

- Από 2000 έως 2023, η συσχέτιση μεταξύ μετοχών και ομολόγων έγινε αρνητικό (-0,29), γεγονός που υποδηλώνει ότι συχνά κινούνταν σε αντίθετες κατευθύνσεις.

- ο αρνητική συσχέτιση που παρατηρείται τα τελευταία χρόνια προσφέρει καλύτερα οφέλη διαφοροποίησης, μειώνοντας την αστάθεια του χαρτοφυλακίου.

- Το βέλτιστο Χαρτοφυλάκιο μετοχών-ομολόγων 60/40 παρέχει μια ισορροπημένη αντιστάθμιση κινδύνου-απόδοσης, με χαμηλότερη μεταβλητότητα σε σύγκριση με ένα χαρτοφυλάκιο που αποτελείται αποκλειστικά από μετοχές.

Εφαρμογή πληροφοριών:

Κατανοώντας το μεταβαλλόμενη συσχέτιση μεταξύ μετοχών και ομολόγων βοηθά τους επενδυτές να προσαρμόσουν τις στρατηγικές κατανομής περιουσιακών στοιχείων. Κατά τη διάρκεια περιόδων αρνητική συσχέτιση, ένα μείγμα μετοχών και ομολόγων μπορεί να ενισχύσει διαφοροποίηση χαρτοφυλακίου, προσφέροντας μείωση κινδύνου χωρίς να διακυβεύονται σημαντικά οι αποδόσεις. Αυτή η πληροφορία είναι πολύτιμη για επενδυτές που επιθυμούν να δημιουργήσουν ανθεκτικά χαρτοφυλάκια που μπορούν να προσαρμοστούν στις μεταβαλλόμενες συνθήκες της αγοράς και να βελτιώσουν συνολικά απόδοση προσαρμοσμένη στον κίνδυνο.

Β. Ανοχή Προσωπικού Κινδύνου

Προσωπική ανοχή κινδύνου Αναφέρεται στο επίπεδο κινδύνου που ένα άτομο αισθάνεται άνετα να αναλαμβάνει όταν επενδύει. Η κατανόηση της ανοχής κινδύνου είναι ζωτικής σημασίας για τη δημιουργία ενός χαρτοφυλακίου που ευθυγραμμίζεται με τους στόχους, την οικονομική κατάσταση και τη συναισθηματική άνεση ενός επενδυτή με τις διακυμάνσεις της αγοράς.

- Αξιολόγηση της ανοχής κινδύνουΗ ανοχή στον κίνδυνο ποικίλλει από άτομο σε άτομο, επηρεαζόμενη από παράγοντες όπως η ηλικία, οι επενδυτικοί στόχοι, το εισόδημα και οι προσωπικές περιστάσεις. Οι νεότεροι επενδυτές μπορεί να έχουν υψηλότερη ανοχή στον κίνδυνο λόγω μεγαλύτερου χρονικού ορίζοντα, ενώ οι συνταξιούχοι μπορεί να προτιμούν λιγότερο κίνδυνο και να επικεντρώνονται στη διατήρηση κεφαλαίου.

- Συναισθηματική άνεση με κίνδυνοΕίναι σημαντικό να αξιολογηθεί πόσο άνετα αισθάνεται ένας επενδυτής με την αστάθεια της αγοράς. Κάποιοι μπορεί να πανικοβληθούν κατά τη διάρκεια των οικονομικών ύφεσης και να πουλήσουν επενδύσεις με ζημία, ενώ άλλοι μπορεί να είναι σε θέση να εκμεταλλευτούν την αστάθεια της αγοράς για μακροπρόθεσμα κέρδη.

- Εξισορρόπηση Κινδύνου και ΑπόδοσηςΟι επενδύσεις υψηλότερου κινδύνου, όπως οι μετοχές, προσφέρουν τη δυνατότητα για υψηλότερες αποδόσεις αλλά και μεγαλύτερες πιθανότητες ζημιών. Οι επενδύσεις χαμηλού κινδύνου, όπως τα ομόλογα ή τα ισοδύναμα μετρητών, παρέχουν μεγαλύτερη σταθερότητα αλλά συνήθως προσφέρουν χαμηλότερες αποδόσεις. Οι επενδυτές πρέπει να βρουν μια ισορροπία μεταξύ κινδύνου και ανταμοιβής που να ταιριάζει με την ανοχή τους στον κίνδυνο.

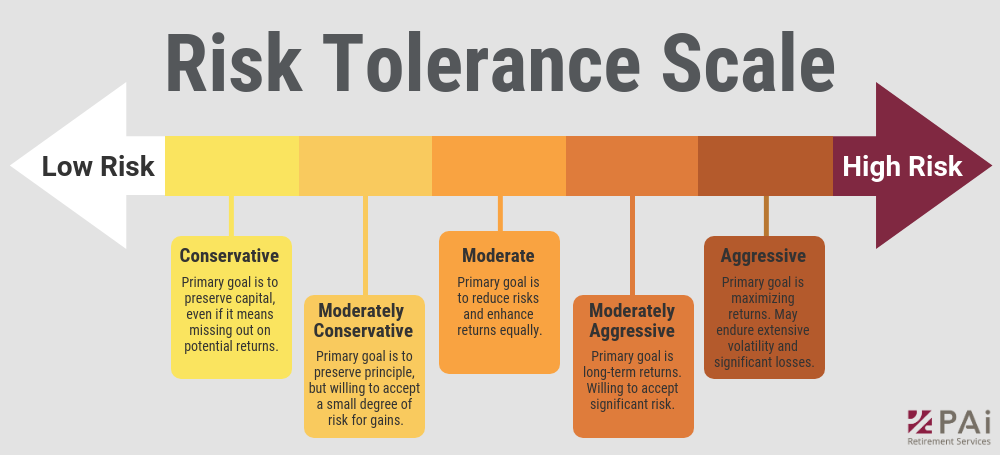

Εικόνα: Κλίμακα Ανοχής Κινδύνου

Περιγραφή:

Αυτό το σχήμα εμφανίζει ένα κλίμακα ανοχής κινδύνου κυμαινόμενο από χαμηλός κίνδυνος να υψηλός κίνδυνος, που αντιπροσωπεύεται από ένα βέλος που κινείται από αριστερά προς τα δεξιά. Η κλίμακα κατηγοριοποιεί την ανοχή κινδύνου σε πέντε επίπεδα: Συντηρητικός, Μέτρια Συντηρητικός, Μέτριος, Μέτρια επιθετική, και Επιθετικός. Κάθε επίπεδο περιλαμβάνει μια σύντομη περιγραφή του πρωταρχικός επενδυτικός στόχος και προθυμία για αποδοχή κίνδυνος έναντι απόδοσης. Η συντηρητική πλευρά επικεντρώνεται διατήρηση του κεφαλαίου, ενώ η επιθετική πλευρά στοχεύει σε μεγιστοποίηση των αποδόσεων, με διάθεση να υπομείνουν υψηλότερη μεταβλητότητα.

Βασικά συμπεράσματα:

- Συντηρητικοί επενδυτές δίνουν προτεραιότητα στη διατήρηση του κεφαλαίου και ενδιαφέρονται λιγότερο για τις αποδόσεις.

- Μέτρια συντηρητικοί επενδυτές επιδιώκουν να διατηρήσουν το κεφάλαιο, αποδεχόμενοι παράλληλα περιορισμένο κίνδυνο για μικρά κέρδη.

- Μετριοπαθείς επενδυτές εξισορροπούν τον κίνδυνο και τις αποδόσεις εξίσου.

- Μέτρια επιθετικοί επενδυτές εστιάζοντας στη μακροπρόθεσμη ανάπτυξη, αποδεχόμενοι σημαντικό κίνδυνο.

- Επιθετικοί επενδυτές στοχεύουν σε μέγιστες αποδόσεις, είναι πρόθυμοι να αντιμετωπίσουν εκτεταμένη μεταβλητότητα και πιθανές απώλειες.

Εφαρμογή πληροφοριών:

Κατανοώντας το ανοχή ρίσκου βοηθά στον προσδιορισμό ενός κατάλληλου επενδυτική στρατηγική. Είναι σημαντικό να ευθυγραμμίσετε το χαρτοφυλάκιό σας με το οικονομικοί στόχοι, χρονικός ορίζοντας, και επίπεδο άνεσης σχετικά με πιθανές απώλειες. Αυτό το πλαίσιο μπορεί να καθοδηγήσει τις αποφάσεις, συμβάλλοντας στη δημιουργία ενός καλά ισορροπημένο χαρτοφυλάκιο προσαρμοσμένο στις προσωπικές προτιμήσεις και τους οικονομικούς στόχους.

Γ. Τεχνικές Μέτρησης Κινδύνου

Οι τεχνικές μέτρησης κινδύνου βοηθούν τους επενδυτές να ποσοτικοποιήσουν και να διαχειριστούν τους κινδύνους στα χαρτοφυλάκιά τους. Ακολουθούν μερικές από τις πιο συχνά χρησιμοποιούμενες τεχνικές:

- Αξία σε κίνδυνο (VaR)Η VaR εκτιμά την πιθανή ζημία σε ένα επενδυτικό χαρτοφυλάκιο σε μια δεδομένη περίοδο για ένα ορισμένο επίπεδο εμπιστοσύνης. Για παράδειγμα, μια VaR 5% ίση με $1 εκατομμύριο σημαίνει ότι υπάρχει πιθανότητα 5% το χαρτοφυλάκιο να χάσει περισσότερα από $1 εκατομμύριο κατά τη διάρκεια της καθορισμένης περιόδου.

- Αναλογία Sharpe: Το Αιχμηρή αναλογία Μετρά την προσαρμοσμένη ως προς τον κίνδυνο απόδοση μιας επένδυσης συγκρίνοντας την υπερβάλλουσα απόδοσή της σε σχέση με ένα περιουσιακό στοιχείο χωρίς κίνδυνο με τη μεταβλητότητα της επένδυσης. Ένας υψηλότερος δείκτης Sharpe υποδηλώνει καλύτερη προσαρμοσμένη ως προς τον κίνδυνο απόδοση.

- Μέγιστη πτώσηΑυτό μετρά τη μεγαλύτερη πτώση από μια κορύφωση σε μια κατώτατη τιμή της αξίας ενός χαρτοφυλακίου. Η κατανόηση της μέγιστης πτώσης βοηθά τους επενδυτές να εκτιμήσουν το πιθανό χειρότερο σενάριο για το χαρτοφυλάκιό τους.

- Ανάλυση Σεναρίων και Δοκιμές ΆκρωνΑυτές οι τεχνικές αξιολογούν την πιθανή απόδοση ενός χαρτοφυλακίου υπό διαφορετικά υποθετικά σενάρια, όπως οικονομικές υφέσεις, αυξανόμενα επιτόκια ή γεωπολιτικές κρίσεις.

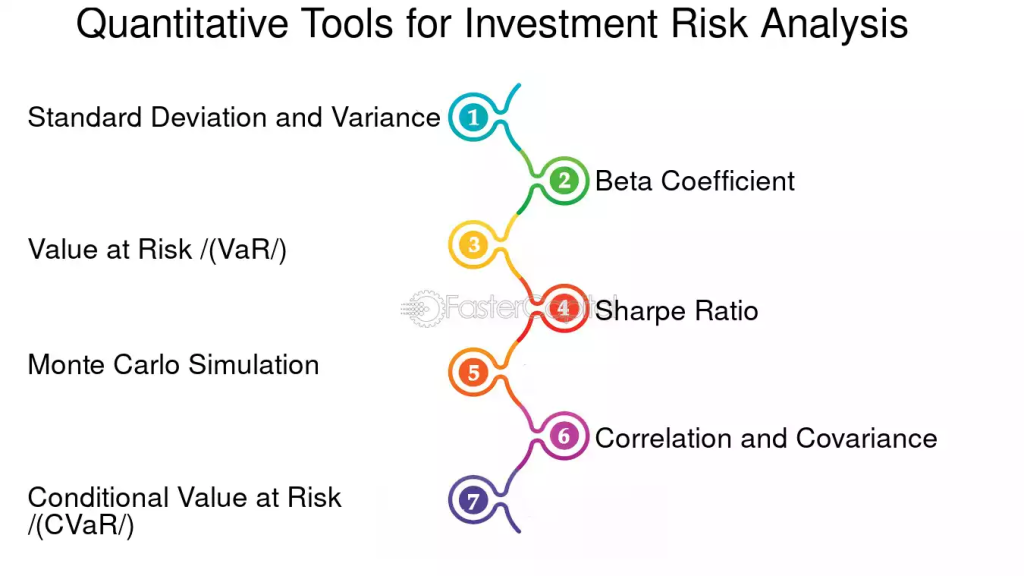

Εικόνα: Ποσοτικά Εργαλεία για την Ανάλυση Επενδυτικού Κινδύνου

Περιγραφή:

Αυτό το διάγραμμα παρουσιάζει επτά βασικά εργαλεία που χρησιμοποιούνται για τη μέτρηση και την ανάλυση του επενδυτικού κινδύνου. Τα εργαλεία περιλαμβάνουν Τυπική Απόκλιση και Διακύμανση, τα οποία αξιολογούν το εύρος των αποδόσεων· το Συντελεστής Βήτα, το οποίο μετρά την ευαισθησία ενός περιουσιακού στοιχείου στις κινήσεις της αγοράς·; Αξία σε κίνδυνο (VaR), εκτιμώντας τις πιθανές απώλειες σε αντίξοες συνθήκες· και το Αναλογία Sharpe, το οποίο αξιολογεί τις αποδόσεις προσαρμοσμένες στον κίνδυνο. Άλλα εργαλεία περιλαμβάνουν Προσομοίωση Μόντε Κάρλο για τη μοντελοποίηση πιθανών αποτελεσμάτων, Συσχέτιση και Συνδιακύμανση για την εξέταση των σχέσεων με τα περιουσιακά στοιχεία, και Υπό όρους αξία σε κίνδυνο (CVaR) για την ανάλυση σεναρίων ακραίων ζημιών.

Βασικά συμπεράσματα:

- Τυπική Απόκλιση και Διακύμανση παρέχουν πληροφορίες σχετικά με την αστάθεια των αποδόσεων.

- ο Συντελεστής Βήτα βοηθά στη μέτρηση της ανταπόκρισης μιας επένδυσης στον συνολικό κίνδυνο της αγοράς.

- Αξία σε κίνδυνο (VaR) και Υπό όρους αξία σε κίνδυνο (CVaR) είναι απαραίτητες για την κατανόηση πιθανών απωλειών κατά τη διάρκεια ακραίων κινήσεων της αγοράς.

- ο Αναλογία Sharpe είναι ένα πολύτιμο εργαλείο για την αξιολόγηση της απόδοσης που λαμβάνει ένας επενδυτής ανά μονάδα κινδύνου.

- Προσομοίωση Μόντε Κάρλο και Συσχέτιση/Συδιακύμανση βοηθούν στην κατανόηση των πιθανών αποτελεσμάτων και των σχέσεων μεταξύ των περιουσιακών στοιχείων.

Εφαρμογή πληροφοριών:

Οι επενδυτές μπορούν να χρησιμοποιήσουν αυτά τα εργαλεία για να κατανοήσουν και να διαχειριστούν καλύτερα επενδυτικοί κίνδυνοι εφαρμόζοντάς τα για την ανάλυση των αστάθεια, συσχέτιση, και πιθανές απώλειες των χαρτοφυλακίων τους. Αυτά τα εργαλεία παρέχουν τη βάση για τη λήψη τεκμηριωμένων αποφάσεων, τη βελτιστοποίηση των χαρτοφυλακίων και την προσαρμογή στρατηγικών με βάση ανοχή ρίσκου και συνθήκες της αγοράς.

Δ. Κατηγορίες Κινδύνου

Οι επενδυτές αντιμετωπίζουν διαφορετικά είδη κινδύνου, καθένα από τα οποία απαιτεί διαφορετική προσέγγιση διαχείρισης. Η κατανόηση των διαφόρων κατηγορίες κινδύνου επιτρέπει στους επενδυτές να λαμβάνουν τεκμηριωμένες αποφάσεις και να δημιουργούν ανθεκτικά χαρτοφυλάκια.

- Κίνδυνος Αγοράς: Ο κίνδυνος διακυμάνσεων της αξίας των επενδύσεων λόγω παραγόντων που επηρεάζουν ολόκληρη την αγορά, όπως οικονομικές αλλαγές, πολιτικά γεγονότα ή αλλαγές στα επιτόκια. Οι μετοχές είναι ιδιαίτερα ευάλωτες στον κίνδυνο της αγοράς.

- Πιστωτικός Κίνδυνος: Ο κίνδυνος αθέτησης των υποχρεώσεων ενός εκδότη ομολόγων ή ενός δανειολήπτη. Αυτό ισχύει ιδιαίτερα για τους ομολογιούχους και τους δανειστές. Ο πιστωτικός κίνδυνος αυξάνεται με τα ομόλογα που εκδίδονται από εταιρείες ή χώρες χαμηλότερης πιστοληπτικής αξιολόγησης.

- Κίνδυνος Ρευστότητας: Ο κίνδυνος ένας επενδυτής να μην είναι σε θέση να αγοράσει ή να πουλήσει μια επένδυση αρκετά γρήγορα χωρίς να επηρεάσει την τιμή της. Οι μετοχές μικρής κεφαλαιοποίησης ή τα ακίνητα επηρεάζονται συχνά περισσότερο από τον κίνδυνο ρευστότητας.

- Κίνδυνος επιτοκίου: Ο κίνδυνος οι μεταβολές στα επιτόκια να επηρεάσουν την αξία των ομολόγων ή άλλων επενδύσεων σταθερού εισοδήματος. Τα αυξανόμενα επιτόκια τείνουν να μειώνουν την αξία των υφιστάμενων ομολόγων, ενώ η μείωση των επιτοκίων αυξάνει τις τιμές των ομολόγων.

- Κίνδυνος πληθωρισμού: Ο κίνδυνος ο πληθωρισμός να διαβρώσει την αγοραστική δύναμη των αποδόσεων των επενδύσεων. Ο πληθωρισμός επηρεάζει περισσότερο τις επενδύσεις σε μετρητά και σε τίτλους σταθερού εισοδήματος, καθώς ενδέχεται να μην συμβαδίζουν με την άνοδο των τιμών.

- Συναλλαγματικός κίνδυνοςΓια τους διεθνείς επενδυτές, ο συναλλαγματικός κίνδυνος προκύπτει όταν η αξία του ξένου νομίσματος στο οποίο είναι εκφρασμένη μια επένδυση κυμαίνεται σε σχέση με το εγχώριο νόμισμα του επενδυτή.

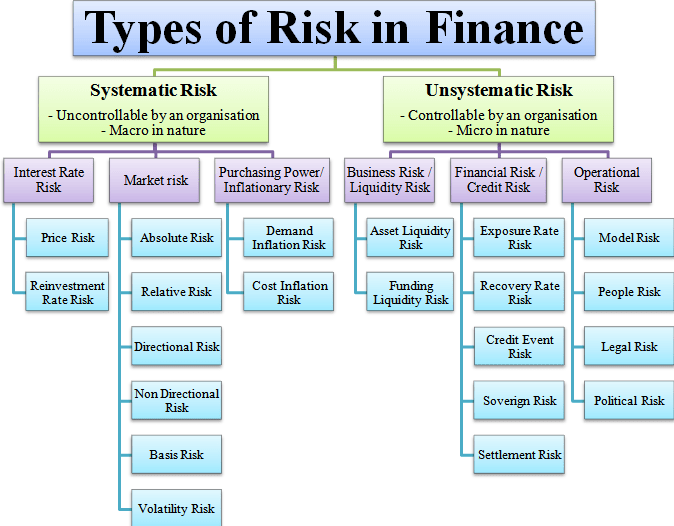

Εικόνα: Είδη Επενδυτικού Κινδύνου: Συστηματικός έναντι Μη Συστηματικού

Περιγραφή:

Αυτό το διάγραμμα απεικονίζει δύο κύριες κατηγορίες χρηματοοικονομικού κινδύνου: Συστηματικός Κίνδυνος και Μη συστηματικός κίνδυνος. Συστηματικός Κίνδυνος αναφέρεται σε μακροοικονομικούς κινδύνους που επηρεάζουν ολόκληρη την αγορά και είναι πέρα από τον έλεγχο οποιουδήποτε οργανισμού. Περιλαμβάνει παράγοντες όπως κίνδυνος επιτοκίου, κίνδυνος αγοράς, και πληθωριστικός κίνδυνος. Από την άλλη πλευρά, Μη συστηματικός κίνδυνος είναι συγκεκριμένο για μια εταιρεία ή έναν κλάδο και μπορεί να διαχειριστεί ή να μειωθεί. Αυτή η κατηγορία περιλαμβάνει κινδύνους όπως επιχειρηματικός κίνδυνος/κίνδυνος ρευστότητας, πιστωτικός κίνδυνος, και λειτουργικός κίνδυνος.

Βασικά συμπεράσματα:

- Συστηματικός Κίνδυνος επηρεάζει ολόκληρη την αγορά και δεν μπορεί να εξαλειφθεί με διαφοροποίηση.

- Κίνδυνος επιτοκίου, κίνδυνος αγοράς, και πληθωριστικός κίνδυνος αποτελούν παραδείγματα συστηματικών κινδύνων.

- Μη συστηματικός κίνδυνος είναι συγκεκριμένο για μια εταιρεία ή έναν κλάδο και μπορεί να μειωθεί μέσω της διαφοροποίησης.

- Επιχειρηματικός κίνδυνος, πιστωτικός κίνδυνος, και λειτουργικός κίνδυνος εμπίπτουν σε μη συστηματικούς κινδύνους.

- Η κατανόηση αυτών των κινδύνων βοηθά τους επενδυτές να διαχείριση κινδύνου και διαφοροποίηση χαρτοφυλακίου.

Εφαρμογή πληροφοριών:

Αυτές οι πληροφορίες είναι χρήσιμες για τους επενδυτές διαφοροποιώ μεταξύ κινδύνων που μπορούν να ελεγχθούν (μη συστηματικοί) και εκείνων που δεν μπορούν να ελεγχθούν (συστηματικοί). Γνωρίζοντας τους τύπους κινδύνων, οι επενδυτές μπορούν να αναπτύξουν στρατηγικές διαχείρισης κινδύνου όπως διαποικίληση για τον μετριασμό των μη συστηματικών κινδύνων και την ενίσχυση της συνολικής ανθεκτικότητας του χαρτοφυλακίου.

συμπέρασμα

Η αποτελεσματική διαχείριση κινδύνου είναι απαραίτητη για την οικοδόμηση ενός ισχυρού, ανθεκτικού επενδυτικού χαρτοφυλακίου. Η κατανόηση του τρόπου μέτρησης του κινδύνου, της αξιολόγησης της προσωπικής ανοχής κινδύνου και της εφαρμογής διαφορετικών τεχνικών μέτρησης κινδύνου μπορεί να βοηθήσει τους επενδυτές να πλοηγηθούν στην αστάθεια της αγοράς και να αποφύγουν περιττές απώλειες. Κατηγοριοποιώντας τους κινδύνους —όπως τους κινδύνους αγοράς, πίστωσης, ρευστότητας και επιτοκίου— οι επενδυτές μπορούν να αναπτύξουν στρατηγικές για τον μετριασμό αυτών των κινδύνων και την επίτευξη μακροπρόθεσμων οικονομικών στόχων. Η διαφοροποίηση των επενδύσεων σε κατηγορίες περιουσιακών στοιχείων και γεωγραφικές περιοχές παραμένει ένας από τους πιο αποτελεσματικούς τρόπους διαχείρισης του κινδύνου, μεγιστοποιώντας παράλληλα τις αποδόσεις.

Βασικές πληροφορίες μαθήματος:

- Η μεταβλητότητα είναι ένας βασικός δείκτης κινδύνου. Ψηλά αστάθεια σημαίνει ότι η τιμή μιας επένδυσης κυμαίνεται πολύ και μπορεί να αποφέρει υψηλότερες αποδόσεις ή μεγαλύτερες απώλειες. Εργαλεία όπως τυπική απόκλιση και βήτα βοηθούν στη μέτρηση του πόσο επικίνδυνη ή σταθερή είναι μια επένδυση.

- Η προσωπική ανοχή κινδύνου διαμορφώνει τις επενδυτικές σας επιλογές. Μερικοί άνθρωποι νιώθουν πιο άνετα με το ρίσκο, ενώ άλλοι προτιμούν τη σταθερότητα. Χρησιμοποιώντας ένα κλίμακα ανοχής κινδύνου—από συντηρητική έως επιθετική—βοηθά στην αντιστοίχιση των επενδύσεών σας με το επίπεδο άνεσης και τους στόχους σας.

- Τα εργαλεία μέτρησης κινδύνου σάς βοηθούν να σχεδιάσετε για την αβεβαιότητα. Αξία σε κίνδυνο (VaR) εκτιμά πιθανές απώλειες σε κακές αγορές. Το Αναλογία Sharpe δείχνει πόση απόδοση λαμβάνετε για κάθε μονάδα κινδύνου. Ανάλυση σεναρίου σας βοηθά να δείτε πώς μπορεί να αποδώσει το χαρτοφυλάκιό σας σε γεγονότα του πραγματικού κόσμου.

- Οι διαφορετικές κατηγορίες κινδύνου απαιτούν διαφορετικές στρατηγικές. Κίνδυνος αγοράς επηρεάζει όλες τις επενδύσεις και δεν μπορεί να αποφευχθεί, αλλά μη συστηματικοί κίνδυνοι, όπως ο πιστωτικός ή ο επιχειρηματικός κίνδυνος, μπορούν να μειωθούν μέσω διαποικίληση. Η γνώση της διαφοράς σας βοηθά να δημιουργήσετε ένα ισχυρότερο χαρτοφυλάκιο.

- Η σχέση μεταξύ μετοχών και ομολόγων αλλάζει με την πάροδο του χρόνου. Από το 2000 έως το 2023, οι μετοχές και τα ομόλογα είχαν αρνητική συσχέτιση, που σημαίνει ότι όταν το ένα έπεφτε, το άλλο συχνά ανέβαινε. Αυτό δημιουργούσε ένα ισορροπημένο χαρτοφυλάκιο 60/40 πιο αποτελεσματικό για τη μείωση της μεταβλητότητας διατηρώντας παράλληλα καλές αποδόσεις.

Τελική δήλωση:

Η κατανόηση του τρόπου μέτρησης και διαχείρισης του κινδύνου σάς βοηθά να διατηρείτε τον έλεγχο των επενδύσεών σας. Αυτή η ενότητα παρέχει τα εργαλεία και τις γνώσεις που χρειάζεστε για να λαμβάνετε πιο σίγουρες και ενημερωμένες αποφάσεις σε οποιεσδήποτε συνθήκες αγοράς.