Τοπικά: ανάλυση ευρωπαϊκών εταιρειών

Στόχοι Μαθήματος:

- Μάθετε για την κατάσταση αποτελεσμάτων χρήσης σύμφωνα με τα ΔΠΧΠ. Θα καταλάβεις πώς έσοδα, έξοδα, και καθαρά έσοδα αναφέρονται, μαζί με την συμπερίληψη άλλα συνολικά έσοδα (OCI). Αυτό βοηθά τους επενδυτές να αξιολογήσουν την κερδοφορία και την οικονομική απόδοση μιας εταιρείας.

- Κατανοήστε τον ισολογισμό σύμφωνα με τα ΔΠΧΠ. Ο ισολογισμός παρέχει μια συνοπτική εικόνα της πορείας μιας εταιρείας ακίνητη περιουσία, υποχρεώσεις, και δικαιοσύνη, προσφέροντας πληροφορίες για την οικονομική θέση της εταιρείας. Μάθετε για τις διακρίσεις μεταξύ κυκλοφορούντων και μη κυκλοφορούντων στοιχείων και πώς αυτές αντικατοπτρίζουν τη ρευστότητα και τη φερεγγυότητα μιας εταιρείας.

- Εξερευνήστε την κατάσταση ταμειακών ροών σύμφωνα με τα ΔΠΧΑ. Η κατάσταση ταμειακών ροών περιγράφει τον τρόπο με τον οποίο δημιουργούνται και χρησιμοποιούνται τα μετρητά σε λειτουργικός, επένδυση, και χρηματοδοτικές δραστηριότητες. Θα μάθετε πώς αυτή η δήλωση βοηθά στην αξιολόγηση της ρευστότητας μιας εταιρείας και της ικανότητάς της να δημιουργεί μετρητά για τη χρηματοδότηση λειτουργιών και επενδύσεων.

- Αποκτήστε γνώσεις σχετικά με τη συνολική δομή και εφαρμογή των ΔΠΧΠ στην ευρωπαϊκή χρηματοοικονομική αναφορά. Η κατανόηση των ΔΠΧΑ συμβάλλει στη διασφάλιση της διαφάνειας και της συγκρισιμότητας, διευκολύνοντας την ανάλυση των οικονομικών καταστάσεων και τη λήψη τεκμηριωμένων επενδυτικών αποφάσεων σε διασυνοριακό επίπεδο.

Εισαγωγή

Η κατανόηση των βασικών οικονομικών εννοιών είναι απαραίτητη για κάθε επενδυτή. Οικονομικές καταστάσεις παρέχουν κρίσιμες πληροφορίες σχετικά με την οικονομική υγεία και απόδοση μιας εταιρείας, βοηθώντας τους επενδυτές να αξιολογήσουν την κερδοφορία, τη ρευστότητα και το αναπτυξιακό δυναμικό. Αυτή η ενότητα θα εισαγάγει τις θεμελιώδεις οικονομικές καταστάσεις—κατάσταση αποτελεσμάτων, ισολογισμός, και κατάσταση ταμειακών ροών—και να εξηγήσουμε πώς να αναλύσουμε αυτά τα έγγραφα. Θα συζητήσουμε επίσης βασικά σημεία οικονομικών δεδομένων που χρησιμοποιούν οι επενδυτές για να αξιολογήσουν την απόδοση μιας εταιρείας.

22.1 Οικονομικές Καταστάσεις

Όταν αναλύουμε ευρωπαϊκές εταιρείες, είναι σημαντικό να κατανοήσουμε ότι οι οικονομικές τους καταστάσεις συνήθως καταρτίζονται σύμφωνα με το Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ), ένα παγκόσμιο λογιστικό πλαίσιο που διασφαλίζει τη διαφάνεια και τη συγκρισιμότητα πέρα από τα σύνορα. Στην Ευρώπη, τα ΔΠΧΠ είναι υποχρεωτικά για όλες τις εισηγμένες στο χρηματιστήριο εταιρείες, παρέχοντας στους επενδυτές συνεπείς και σαφείς οικονομικές πληροφορίες. Αυτή η ενότητα παρουσιάζει τον τρόπο με τον οποίο οι οικονομικές καταστάσεις στην Ευρώπη συμμορφώνονται με τα ΔΠΧΠ, διασφαλίζοντας υψηλής ποιότητας αναφορές.

ΔΠΧΠ και Κατάσταση Αποτελεσμάτων Χρήσης

Σύμφωνα με τα ΔΠΧΠ, το κατάσταση αποτελεσμάτων (ονομάζεται επίσης κατάσταση συνολικού εισοδήματος) ακολουθεί μια δομημένη προσέγγιση, παρόμοια με τις οικονομικές καταστάσεις παγκοσμίως, αλλά με ορισμένες μοναδικές ευρωπαϊκές αποχρώσεις. Η κατάσταση αποτελεσμάτων παρέχει λεπτομερή εικόνα για τα έσοδα, το κόστος και τη συνολική κερδοφορία μιας εταιρείας.

- Αναγνώριση ΕσόδωνΣύμφωνα με τα ΔΠΧΑ, τα έσοδα αναγνωρίζονται όταν ο έλεγχος ενός προϊόντος ή μιας υπηρεσίας μεταβιβάζεται στον πελάτη. Οι ευρωπαϊκές εταιρείες πρέπει να τηρούν αυτούς τους κανόνες, διασφαλίζοντας ότι τα έσοδα αναφέρονται με ακρίβεια με βάση τις υποχρεώσεις εκτέλεσης, όχι μόνο όταν εισπράττονται οι πληρωμές.

- Εξοδα λειτουργίαςΤα έξοδα ταξινομούνται είτε με βάση τη φύση τους (π.χ. μισθοί, υλικά) είτε με βάση τη λειτουργία τους (π.χ. κόστος πωλήσεων, διοικητικά έξοδα). Αυτή η ευελιξία επιτρέπει στις ευρωπαϊκές εταιρείες να παρουσιάζουν τις καταστάσεις αποτελεσμάτων χρήσης τους με τρόπο που αντικατοπτρίζει καλύτερα τη λειτουργική τους δομή.

- Άλλα Συνολικά ΕισοδήματαΤα ΔΠΧΠ τονίζουν τη σημασία της άλλα συνολικά έσοδα (OCI), το οποίο περιλαμβάνει κέρδη ή ζημίες που δεν αντικατοπτρίζονται στα καθαρά κέρδη, όπως συναλλαγματικές διαφορές ή επανεκτίμηση χρηματοοικονομικών μέσων. Αυτό ισχύει ιδιαίτερα για τις ευρωπαϊκές εταιρείες που δραστηριοποιούνται σε πολλαπλά νομίσματα.

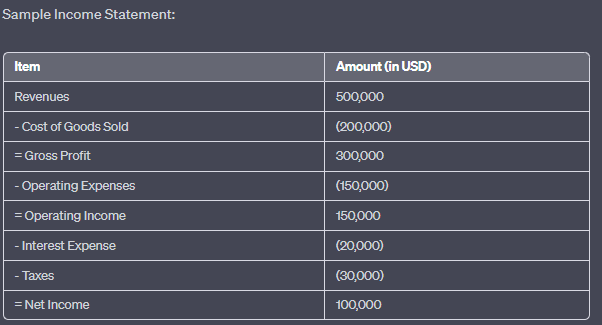

Εικόνα: Δείγμα Κατάστασης Αποτελεσμάτων

Περιγραφή:

Η εικόνα παρουσιάζει ένα δείγμα κατάστασης αποτελεσμάτων, αναλύοντας την οικονομική απόδοση μιας εταιρείας σε μια συγκεκριμένη περίοδο. Ξεκινά με τα συνολικά έσοδα και αφαιρεί διάφορα έξοδα για να καταλήξει στο καθαρό εισόδημα. Η κατάσταση παρουσιάζει τα ακόλουθα στοιχεία:

Έσοδα: $500.000

Κόστος Πωληθέντων Αγαθών: $ (200.000)

Μικτό Κέρδος: $300.000

Λειτουργικά Έξοδα: $ (450.000)

Λειτουργικά Έσοδα: $150.000

Έξοδα τόκων: $(20.000)

Φόροι: $(30.000)

Καθαρό Κέρδος: $100.000

Βασικά συμπεράσματα:

- Έσοδα: Το συνολικό χρηματικό ποσό που εισπράττει η εταιρεία πριν από τυχόν έξοδα.

- Κόστος Πωληθέντων Αγαθών (ΚΠΑΓ): Τα άμεσα κόστη που αποδίδονται στην παραγωγή των πωληθέντων αγαθών.

- Μικτό κέρδος: Το κέρδος που έχει μια εταιρεία μετά την αφαίρεση των ΚΠΓ από τα συνολικά έσοδά της.

- Εξοδα λειτουργίας: Το κόστος που σχετίζεται με την καθημερινή λειτουργία της επιχείρησης.

- Λειτουργικά Έσοδα: Το κέρδος από επιχειρηματικές δραστηριότητες (προ φόρων και τόκων).

- Έξοδα τόκων: Το κόστος δανεισμού κεφαλαίων.

- Φόροι: Το ποσό που καταβάλλεται στην κυβέρνηση με βάση το φορολογητέο εισόδημα της εταιρείας.

- Καθαρά έσοδα: Το συνολικό κέρδος της εταιρείας μετά την αφαίρεση όλων των εξόδων από τα έσοδα.

Εφαρμογή πληροφοριών:

Η κατάσταση αποτελεσμάτων χρήσης είναι ένα θεμελιώδες οικονομικό έγγραφο που παρέχει στους επενδυτές και τα ενδιαφερόμενα μέρη πληροφορίες σχετικά με την κερδοφορία μιας εταιρείας σε μια συγκεκριμένη περίοδο. Αναλύοντας την κατάσταση αποτελεσμάτων χρήσης, μπορεί κανείς να κατανοήσει τις ροές εσόδων της εταιρείας, τη δομή κόστους και τη συνολική οικονομική της υγεία. Αυτά τα δεδομένα είναι ζωτικής σημασίας για τη λήψη τεκμηριωμένων επενδυτικών αποφάσεων και την αξιολόγηση της λειτουργικής αποτελεσματικότητας της εταιρείας.

22.2 ΔΠΧΑ και Ισολογισμός (Κατάσταση Οικονομικής Θέσης)

ο ισολογισμός, γνωστό σύμφωνα με τα ΔΠΧΠ ως κατάσταση οικονομικής θέσης, παρέχει μια συνοπτική εικόνα των περιουσιακών στοιχείων, των υποχρεώσεων και των ιδίων κεφαλαίων μιας εταιρείας. Τα ΔΠΧΑ απαιτούν από τις εταιρείες να διαφοροποιούν σαφώς μεταξύ κυκλοφορούντων και μη κυκλοφορούντων στοιχείων, ώστε να παρέχουν μια διαφανή εικόνα της οικονομικής υγείας μιας εταιρείας.

- Ταξινόμηση Περιουσιακών ΣτοιχείωνΟι ευρωπαϊκές εταιρείες αναφέρουν τα περιουσιακά στοιχεία ως κυκλοφορούντα ή μη κυκλοφορούντα. Κυκλοφορούν ενεργητικό περιλαμβάνουν στοιχεία όπως μετρητά, απαιτήσεις και αποθέματα, ενώ μη κυκλοφορούντα περιουσιακά στοιχεία περιλαμβάνουν μακροπρόθεσμες επενδύσεις όπως ακίνητα, εγκαταστάσεις και εξοπλισμό (PPE), καθώς και άυλα περιουσιακά στοιχεία όπως η υπεραξία.

- ΥποχρεώσειςΣύμφωνα με τα ΔΠΧΠ, οι υποχρεώσεις διαιρούνται επίσης σε ρεύμα (λήγει εντός ενός έτους) και μη τρέχον. Οι ευρωπαϊκές εταιρείες πρέπει να αναφέρουν τις υποχρεώσεις τους, συμπεριλαμβανομένων των χρεών, των μισθώσεων και των συντάξεων, σε αυτήν τη μορφή, παρέχοντας σαφείς πληροφορίες για τις βραχυπρόθεσμες και μακροπρόθεσμες υποχρεώσεις τους.

- Ίδια Κεφάλαια ΜετόχωνΤο τμήμα των ιδίων κεφαλαίων βάσει των ΔΠΧΑ είναι δομημένο έτσι ώστε να δείχνει τόσο εισφερόμενο κεφάλαιο (από τους μετόχους) και παρακρατημένα κέρδη (κέρδη που έχουν επανεπενδυθεί στην επιχείρηση). Οι ευρωπαϊκές εταιρείες πρέπει επίσης να γνωστοποιούν άλλα αποθεματικά, συμπεριλαμβανομένων των αποθεματικών αναπροσαρμογής και των προσαρμογών μετατροπής συναλλάγματος.

- Ταξινόμηση Περιουσιακών ΣτοιχείωνΟι ευρωπαϊκές εταιρείες αναφέρουν τα περιουσιακά στοιχεία ως κυκλοφορούντα ή μη κυκλοφορούντα. Κυκλοφορούν ενεργητικό περιλαμβάνουν στοιχεία όπως μετρητά, απαιτήσεις και αποθέματα, ενώ μη κυκλοφορούντα περιουσιακά στοιχεία περιλαμβάνουν μακροπρόθεσμες επενδύσεις όπως ακίνητα, εγκαταστάσεις και εξοπλισμό (PPE), καθώς και άυλα περιουσιακά στοιχεία όπως η υπεραξία.

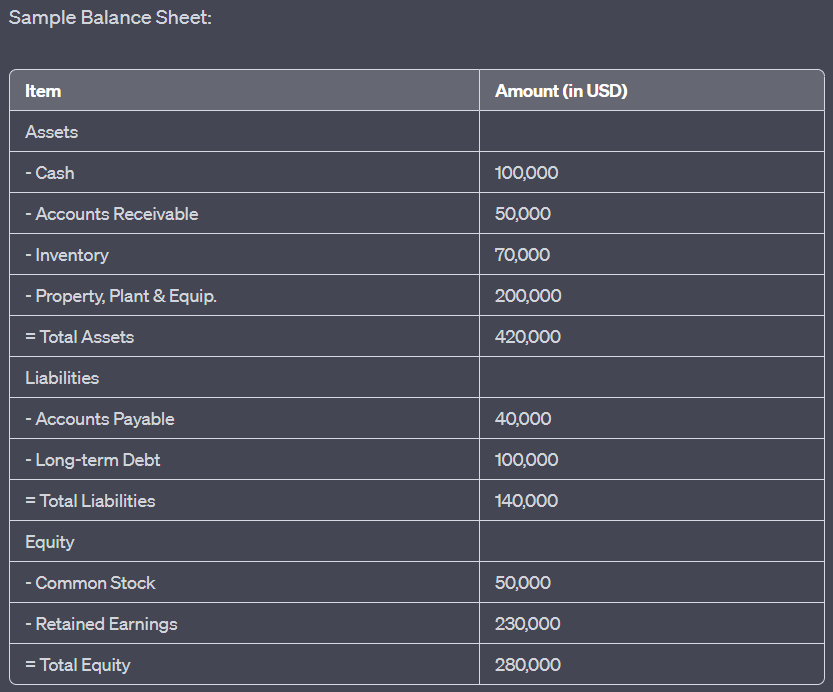

Εικόνα: Δείγμα Ισολογισμού

Περιγραφή:

Η εικόνα εμφανίζει ένα δείγμα ισολογισμού, το οποίο παρέχει μια συνοπτική εικόνα της οικονομικής θέσης μιας εταιρείας σε μια συγκεκριμένη χρονική στιγμή. Κατηγοριοποιεί τους πόρους (ενεργητικό) της εταιρείας και τις απαιτήσεις έναντι αυτών των πόρων (υποχρεώσεις και ίδια κεφάλαια). Ο ισολογισμός παρουσιάζει τα ακόλουθα στοιχεία:

- Ακίνητη περιουσία: Σύνολο $420.000, συμπεριλαμβανομένων μετρητών ($400.000), εισπρακτέων λογαριασμών ($50.000), αποθεμάτων ($70.000) και ενσώματων παγίων ($200.000).

- Υποχρεώσεις: Σύνολο $140.000, που περιλαμβάνει Πληρωτέους Λογαριασμούς ($40.000) και Μακροπρόθεσμο Χρέος ($400.000).

- Δικαιοσύνη: Σύνολο $280.000, με κοινές μετοχές ($50.000) και παρακρατηθέντα κέρδη ($230.000).

Βασικά συμπεράσματα:

- Ακίνητη περιουσία: Πόροι που ανήκουν στην εταιρεία και έχουν οικονομική αξία.

- ΥποχρεώσειςΥποχρεώσεις της εταιρείας προς εξωτερικούς φορείς.

- Δικαιοσύνη: Αντιπροσωπεύει το ιδιοκτησιακό συμφέρον στην εταιρεία, συμπεριλαμβανομένων των κεφαλαίων που έχουν επενδυθεί από τους μετόχους και των συσσωρευμένων κερδών.

- Η θεμελιώδης λογιστική εξίσωση: Ενεργητικό = Υποχρεώσεις + Ίδια Κεφάλαια.

\(\textbf{Λογιστική Εξίσωση:}\)

\[ \displaystyle \text{Ενεργητικό} = \text{Υποχρεώσεις} + \text{Ίδια Κεφάλαια} \]

\(\textbf{Legend:}\)

\(\text{Περιουσιακά Στοιχεία}\) = Σύνολο Περιουσιακών Στοιχείων

\(\text{Υποχρεώσεις}\) = Σύνολο υποχρεώσεων

\(\text{Ίδια Κεφάλαια}\) = Σύνολο ιδίων κεφαλαίων

Εφαρμογή πληροφοριών:

Ο ισολογισμός είναι μια βασική οικονομική κατάσταση που προσφέρει πληροφορίες για την οικονομική υγεία μιας εταιρείας. Αναλύοντας τον ισολογισμό, τα ενδιαφερόμενα μέρη μπορούν να αξιολογήσουν τη ρευστότητα, τη φερεγγυότητα και τη συνολική οικονομική σταθερότητα της εταιρείας. Αυτές οι πληροφορίες είναι ζωτικής σημασίας για τους επενδυτές, τους πιστωτές και άλλα ενδιαφερόμενα μέρη, ώστε να λαμβάνουν τεκμηριωμένες αποφάσεις σχετικά με την οικονομική κατάσταση της εταιρείας.

22.3 ΔΠΧΑ και Κατάσταση Ταμειακών Ροών

ο κατάσταση ταμειακών ροών Σύμφωνα με τα ΔΠΧΑ, το ΔΠΧΑ ακολουθεί παρόμοια δομή με άλλα παγκόσμια πρότυπα, αλλά δίνει ιδιαίτερη έμφαση στη διαφάνεια στον τρόπο με τον οποίο δημιουργούνται και χρησιμοποιούνται τα μετρητά από την εταιρεία. Οι ευρωπαϊκές εταιρείες χρησιμοποιούν αυτήν τη δήλωση για να αναφέρουν ταμειακές ροές από λειτουργικές, επενδυτικές και χρηματοδοτικές δραστηριότητες.

- Λειτουργικές ΔραστηριότητεςΤα ΔΠΧΑ επιτρέπουν ευελιξία στην αναφορά ταμειακών ροών από λειτουργικές δραστηριότητες, είτε μέσω του άμεση μέθοδος (που δείχνει εισπράξεις και πληρωμές μετρητών) ή το έμμεση μέθοδος (ξεκινώντας με το καθαρό εισόδημα και προσαρμόζοντας για μη ταμειακά στοιχεία). Οι περισσότερες ευρωπαϊκές εταιρείες επιλέγουν την έμμεση μέθοδο.

- Επενδυτικές και Χρηματοδοτικές ΔραστηριότητεςΟι ταμειακές ροές που σχετίζονται με επενδύσεις σε περιουσιακά στοιχεία ή κινητές αξίες και δραστηριότητες όπως η έκδοση μετοχών ή η αποπληρωμή χρέους αναφέρονται εδώ. Οι ευρωπαϊκές εταιρείες πρέπει να διακρίνουν σαφώς αυτές τις συναλλαγές για να δείξουν πώς χρηματοδοτούν την ανάπτυξή τους και διαχειρίζονται τις οικονομικές τους υποχρεώσεις.

- Επιπτώσεις στις Συναλλαγματικές ΙσοτιμίεςΔεδομένου ότι πολλές ευρωπαϊκές εταιρείες δραστηριοποιούνται σε πολλές χώρες και νομίσματα, τα ΔΠΧΑ απαιτούν την συμπερίληψη των επιπτώσεων στις ταμειακές ροές λόγω των μεταβολών στις συναλλαγματικές ισοτιμίες, παρέχοντας στους επενδυτές μια σαφέστερη κατανόηση του πώς οι συναλλαγματικές διακυμάνσεις επηρεάζουν τη ταμειακή θέση μιας εταιρείας.

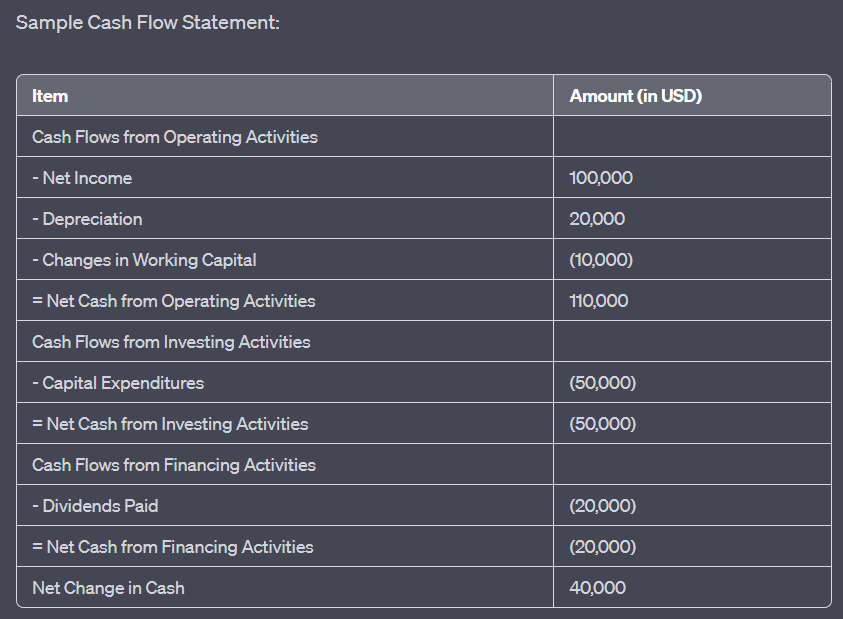

Εικόνα: Δείγμα Κατάστασης Ταμειακών Ροών

Περιγραφή:

Η εικόνα απεικονίζει ένα δείγμα κατάστασης ταμειακών ροών, η οποία παρέχει μια λεπτομερή εικόνα των ταμειακών εισροών και εκροών για μια εταιρεία σε μια συγκεκριμένη περίοδο. Η κατάσταση χωρίζεται σε τρεις κύριες κατηγορίες: Λειτουργικές Δραστηριότητες, Επενδυτικές Δραστηριότητες και Χρηματοοικονομικές Δραστηριότητες. Τα βασικά στοιχεία περιλαμβάνουν:

Ταμειακές Ροές από Λειτουργικές Δραστηριότητες: Καθαρά Κέρδη ($100.000), Αποσβέσεις ($20.000) και Μεταβολές στο Κεφάλαιο Κίνησης (-$10.000), με αποτέλεσμα Καθαρά Ταμειακά Διαθέσιμα από Λειτουργικές Δραστηριότητες ύψους $110.000.

Ταμειακές Ροές από Επενδυτικές Δραστηριότητες: Κεφαλαιουχικές Δαπάνες (-$50.000), με αποτέλεσμα Καθαρά Μετρητά από Επενδυτικές Δραστηριότητες ύψους -$50.000.

Ταμειακές Ροές από Χρηματοδοτικές Δραστηριότητες: Καταβληθέντα μερίσματα (-$20.000), με αποτέλεσμα Καθαρά Ταμειακά Διαθέσιμα από Χρηματοδοτικές Δραστηριότητες ύψους -$20.000.

Η συνολική Καθαρή Αλλαγή σε Μετρητά είναι $40.000.

Βασικά συμπεράσματα:

- Λειτουργικές Δραστηριότητες: Αντικατοπτρίζει τα μετρητά που παράγονται ή χρησιμοποιούνται στις βασικές επιχειρηματικές δραστηριότητες.

- Επενδυτικές Δραστηριότητες: Αντιπροσωπεύει μετρητά που χρησιμοποιούνται για επενδύσεις σε περιουσιακά στοιχεία ή εισπράττονται από την πώληση περιουσιακών στοιχείων.

- Χρηματοδοτικές δραστηριότητεςΠαρουσιάζει τις ταμειακές ροές από ή προς εξωτερικές πηγές χρηματοδότησης, όπως δανειστές και μετόχους.

- Η Καθαρή Αλλαγή στα Μετρητά παρέχει μια στιγμιαία εικόνα της συνολικής αύξησης ή μείωσης της ταμειακής θέσης της εταιρείας κατά τη διάρκεια της περιόδου.

Εφαρμογή πληροφοριών:

Η κατάσταση ταμειακών ροών είναι ένα απαραίτητο οικονομικό εργαλείο που προσφέρει πληροφορίες σχετικά με τη ρευστότητα μιας εταιρείας και την ικανότητά της να δημιουργεί και να χρησιμοποιεί αποτελεσματικά τα μετρητά. Αναλύοντας την κατάσταση ταμειακών ροών, τα ενδιαφερόμενα μέρη μπορούν να κατανοήσουν πώς μια εταιρεία διαχειρίζεται τους ταμειακούς της πόρους, κάτι που είναι κρίσιμο για την αξιολόγηση της οικονομικής της ευρωστίας και τη λήψη τεκμηριωμένων επενδυτικών αποφάσεων.

συμπέρασμα

Στην Ευρώπη, οι οικονομικές καταστάσεις καταρτίζονται σύμφωνα με ΔΠΧΠ, διασφαλίζοντας υψηλό επίπεδο συνέπειας, διαφάνειας και συγκρισιμότητας μεταξύ χωρών και βιομηχανιών. κατάσταση αποτελεσμάτων, ισολογισμός, και κατάσταση ταμειακών ροών Σύμφωνα με τα ΔΠΧΠ, τα ΔΠΧΠ παρέχουν στους επενδυτές τις λεπτομερείς πληροφορίες που χρειάζονται για την αξιολόγηση της οικονομικής ευρωστίας των ευρωπαϊκών εταιρειών. Τα παγκόσμια πρότυπα των ΔΠΧΠ διασφαλίζουν ότι οι οικονομικές εκθέσεις των ευρωπαϊκών εταιρειών ανταποκρίνονται στις διεθνείς προσδοκίες, διευκολύνοντας τους επενδυτές να αναλύουν και να συγκρίνουν εταιρείες που δραστηριοποιούνται σε διαφορετικές περιοχές.

Βασικές πληροφορίες μαθήματος:

- Η κατάσταση αποτελεσμάτων δείχνει την κερδοφορία μιας εταιρείας. Η κατάσταση αποτελεσμάτων χρήσης παρέχει μια ανάλυση των έσοδα, κόστος πωληθέντων αγαθών (COGS), έξοδα λειτουργίας, και καθαρά έσοδα. Αναλύοντας αυτήν τη δήλωση, οι επενδυτές μπορούν να αξιολογήσουν πόσο αποτελεσματικά μια εταιρεία παράγει κέρδη και διαχειρίζεται το κόστος. Αναγνώριση εσόδων σύμφωνα με τα ΔΠΧΑ διασφαλίζεται η ακριβής αναφορά βάσει των υποχρεώσεων εκτέλεσης.

- Ο ισολογισμός προσφέρει μια συνοπτική εικόνα της οικονομικής θέσης μιας εταιρείας. Κατηγοριοποιεί μια εταιρεία ακίνητη περιουσία, υποχρεώσεις, και δικαιοσύνη. Εξετάζοντας αυτά τα στοιχεία, οι επενδυτές μπορούν να αξιολογήσουν την ρευστότητα (ικανότητα εκπλήρωσης βραχυπρόθεσμων υποχρεώσεων), φερεγγυότητα (ικανότητα εκπλήρωσης μακροπρόθεσμων υποχρεώσεων), και οικονομική υγεία. Το θεμελιώδες λογιστική εξίσωση του ενεργητικό = παθητικό + ίδια κεφάλαια είναι το κλειδί για την κατανόηση αυτής της δήλωσης.

- Η κατάσταση ταμειακών ροών παρακολουθεί τον τρόπο με τον οποίο χρησιμοποιούνται τα μετρητά. Η κατάσταση διαιρεί τις ταμειακές ροές σε λειτουργικός, επένδυση, και χρηματοδότηση δραστηριότητες. Αναλύοντας αυτήν τη δήλωση, οι επενδυτές μπορούν να κατανοήσουν πώς η εταιρεία παράγει μετρητά από τις δραστηριότητές της, πώς χρηματοδοτεί τις επενδύσεις και πώς διαχειρίζεται την εξωτερική χρηματοδότηση. Η θετική ταμειακή ροή από λειτουργικές δραστηριότητες σηματοδοτεί μια ισχυρή ταμειακή θέση.

Τελική δήλωση:

Οι οικονομικές καταστάσεις σύμφωνα με τα ΔΠΧΠ παρέχουν ουσιαστικές πληροφορίες για την οικονομική υγεία και απόδοση μιας εταιρείας. Αναλύοντας τα κατάσταση αποτελεσμάτων, ισολογισμός, και κατάσταση ταμειακών ροών, οι επενδυτές μπορούν να λαμβάνουν τεκμηριωμένες αποφάσεις με βάση τη διαφάνεια, τη συνέπεια και την λεπτομερή αναφορά, βοηθώντας τους να αξιολογήσουν την κερδοφορία, τη ρευστότητα και τη μακροπρόθεσμη βιωσιμότητα της εταιρείας.