Τοπικό: Κατανόηση της Διαχείρισης Κινδύνων και Επενδύσεων

Στόχοι Μαθήματος:

Εισαγωγή:

Αυτή η ενότητα εστιάζει στην κατανόηση του κινδύνου και της διαχείρισης επενδύσεων, επισημαίνοντας τη σχέση μεταξύ κινδύνου και ανταμοιβής, τη διαφοροποίηση ως στρατηγική, συγκρίνοντας διαφορετικούς επενδυτικούς κινδύνους, παράγοντες βιωσιμότητας, τον ρόλο της ασφάλισης και τη χρήση της πίστωσης. Κατανοώντας αυτές τις αρχές, οι χρήστες μπορούν να δημιουργήσουν μια ισορροπημένη οικονομική στρατηγική που ευθυγραμμίζεται με την ανοχή κινδύνου και τους οικονομικούς τους στόχους.

Κατανοήστε τη σχέση μεταξύ κινδύνου και ανταμοιβής: Μάθετε πώς εξισορροπούνται οι διαφορετικές επενδύσεις κίνδυνος και πιθανή απόδοση, βοηθώντας τους χρήστες να αποφασίσουν πόσος κίνδυνος είναι αποδεκτός με βάση προσωπικοί στόχοι και επίπεδα οικονομικής άνεσης. Αυτή η γνώση είναι χρήσιμη για τη λήψη ενημερωμένων επενδυτικών επιλογών.

Κατανόηση της Διαφοροποίησης ως Στρατηγικής Διαχείρισης Κινδύνου: Εξερευνήστε πώς διαποικίληση βοηθά στη μείωση του κινδύνου κατανέμοντας τις επενδύσεις σε διάφορες κατηγορίες περιουσιακών στοιχείων, διασφαλίζοντας ότι οι ζημίες σε έναν τομέα μπορούν να αντισταθμιστούν από κέρδη σε έναν άλλο. Αυτή η στρατηγική σταθεροποιεί τις αποδόσεις με την πάροδο του χρόνου και ενισχύει μακροπρόθεσμη οικονομική ανάπτυξη.

Αξιολογήστε Διαφορετικούς Επενδυτικούς Κινδύνους: Συγκρίνετε το κίνδυνος και ανταμοιβή διαφορετικών επενδυτικών επιλογών, από ομόλογα χαμηλού κινδύνου έως μετοχές υψηλού κινδύνου. Η κατανόηση αυτών των διαφορών επιτρέπει στους χρήστες να επιλέγουν επενδύσεις που ευθυγραμμίζονται με τις ανάγκες τους. οικονομικοί στόχοι, είτε εστιάζει στην ανάπτυξη είτε στη σταθερότητα.

Ενσωμάτωση Παράγοντων Βιωσιμότητας και Ασφάλισης στον Χρηματοοικονομικό Σχεδιασμό: Κατανοήστε πώς περιβαλλοντικοί, κοινωνικοί και διακυβερνητικοί (ESG) παράγοντες επηρεάζουν τους επενδυτικούς κινδύνους και τις αποδόσεις. Μάθετε πώς ασφαλιστικά προϊόντα βοηθούν στην προστασία από σημαντικές οικονομικές απώλειες, διασφαλίζοντας ότι οι χρήστες είναι καλύτερα προετοιμασμένοι για απρόβλεπτα γεγονότα.

Εισαγωγή

Η διαχείριση κινδύνων αποτελεί ουσιαστικό στοιχείο του οικονομικού σχεδιασμού και η ασφάλιση διαδραματίζει βασικό ρόλο στην προστασία των ατόμων και των επιχειρήσεων από απρόβλεπτες οικονομικές απώλειες. Αυτό το κεφάλαιο εμβαθύνει στη σχέση μεταξύ κινδύνου και ανταμοιβής, στη σημασία της διαφοροποίησης και στον τρόπο με τον οποίο η ασφάλιση βοηθά στη διαχείριση των κινδύνων που σχετίζονται με την υγεία, τη ζωή, την περιουσία και άλλα. Διερευνά επίσης πώς εξωτερικοί παράγοντες, όπως οι κυβερνητικές πολιτικές, οι οικονομικές αλλαγές και οι αναδυόμενες τεχνολογίες, επηρεάζουν τον επενδυτικό κίνδυνο. Κατανοώντας τους διαθέσιμους τύπους ασφάλισης και εφαρμόζοντας αποτελεσματικές στρατηγικές διαχείρισης κινδύνου, τα άτομα μπορούν να διαφυλάξουν το οικονομικό τους μέλλον, λαμβάνοντας παράλληλα τεκμηριωμένες αποφάσεις σχετικά με τον τρόπο διαχείρισης των πιθανών κινδύνων.

Σχέση μεταξύ κινδύνου και ανταμοιβής

Μία από τις πιο θεμελιώδεις αρχές τόσο στις επενδύσεις όσο και στη διαχείριση κινδύνου είναι η κατανόηση της σχέσης μεταξύ κίνδυνος και πιθανή ανταμοιβή. Γενικά, οι επενδύσεις με δυνατότητα υψηλών αποδόσεων ενέχουν επίσης υψηλότερους κινδύνους, πράγμα που σημαίνει ότι υπάρχει μεγαλύτερη πιθανότητα απώλειας χρημάτων. Για παράδειγμα, η επένδυση σε ασταθή χρηματιστήρια ή κερδοσκοπικά περιουσιακά στοιχεία, όπως νεοσύστατες επιχειρήσεις ή κρυπτονομίσματα, μπορεί να οδηγήσει σε σημαντικές αποδόσεις, αλλά υπάρχει επίσης μεγάλη πιθανότητα έντονων απωλειών. Αντίθετα, οι επενδύσεις χαμηλού κινδύνου, όπως τα κρατικά ομόλογα ή οι λογαριασμοί ταμιευτηρίου, τείνουν να προσφέρουν χαμηλότερες αποδόσεις αλλά είναι πιο ασφαλείς.

Όταν λαμβάνετε οικονομικές αποφάσεις, είναι σημαντικό να αξιολογείτε το αποδεκτό ποσοστό κινδύνου με βάση τα προσωπικά σας δεδομένα. ανοχή ρίσκου, οικονομικούς στόχους και επενδυτικό ορίζοντα.

Σχήμα: Μια απεικόνιση ενός χεριού που προσφέρει μια ομπρέλα για να προστατεύσει ένα σύμβολο δολαρίου, που αντιπροσωπεύει την έννοια της οικονομικής ασφάλειας και ασφάλισης. Η εικόνα μεταφέρει την ιδέα της προστασίας περιουσιακών στοιχείων και επενδύσεων.

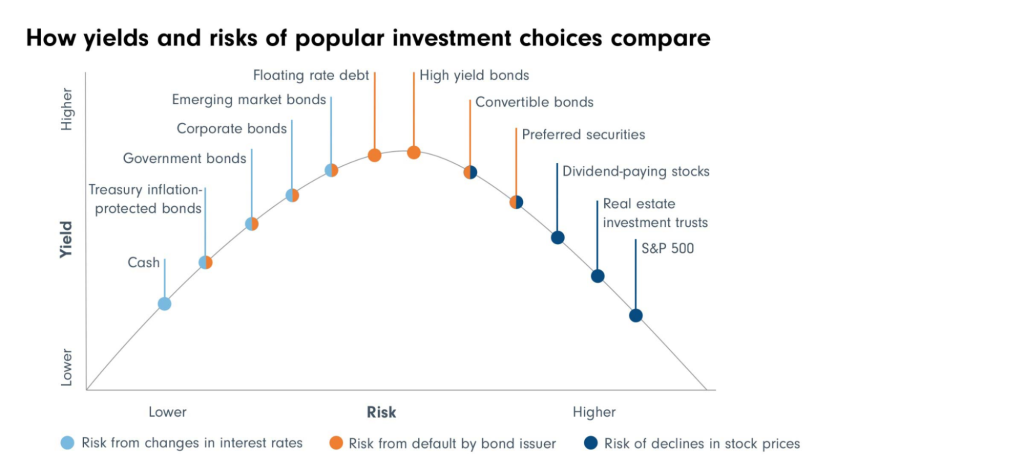

Εικόνα: Πώς συγκρίνονται οι αποδόσεις και οι κίνδυνοι των δημοφιλών επενδυτικών επιλογών

Περιγραφή:

Το γράφημα συγκρίνει διάφορες επενδυτικές επιλογές, απεικονίζοντας τις σχετικές αποδόσεις και τους σχετικούς κινδύνους. Απεικονίζει διαφορετικούς τύπους επενδύσεων, όπως μετρητά, ομόλογα και μετοχές, δείχνοντας πώς ο καθένας μπορεί να επηρεαστεί από παράγοντες όπως οι αλλαγές στα επιτόκια, οι αθετήσεις ομολόγων ή οι μειώσεις των τιμών των μετοχών. Οι επενδύσεις κατατάσσονται από χαμηλή απόδοση/χαμηλό κίνδυνο σε υψηλή απόδοση/υψηλό κίνδυνο, βοηθώντας τους χρήστες να κατανοήσουν πού βρίσκεται κάθε κατηγορία περιουσιακών στοιχείων όσον αφορά τον κίνδυνο και την απόδοση.

Βασικά συμπεράσματα:

Επενδύσεις χαμηλού κινδύνου και χαμηλής απόδοσης περιλαμβάνουν μετρητά και κρατικά ομόλογα, που συνήθως θεωρούνται ασφαλή αλλά με μέτριες αποδόσεις.

Επενδύσεις μέτριου κινδύνου όπως τα εταιρικά ομόλογα και τα ομόλογα αναδυόμενων αγορών προσφέρουν υψηλότερες αποδόσεις αλλά συνοδεύονται από μεγαλύτερους κινδύνους.

Επενδύσεις υψηλότερου κινδύνου όπως τα ομόλογα υψηλής απόδοσης και οι μετοχές που καταβάλλουν μερίσματα μπορούν να προσφέρουν σημαντικές αποδόσεις, αλλά είναι πιο ευάλωτες στην αστάθεια της αγοράς.

Ο επενδυτικός κίνδυνος μπορεί να προκύψει από διάφορους παράγοντες, συμπεριλαμβανομένων των μεταβολών των επιτοκίων, των αθετήσεων πληρωμών ή των διακυμάνσεων στις τιμές των μετοχών.

Εφαρμογή πληροφοριών:

Οι επενδυτές μπορούν να χρησιμοποιήσουν αυτές τις πληροφορίες για να εξισορροπήσουν τα χαρτοφυλάκιά τους με βάση την ανοχή κινδύνου και τις επιθυμητές αποδόσεις. Η κατανόηση της σχέσης κινδύνου-απόδοσης βοηθά στην επιλογή κατάλληλων περιουσιακών στοιχείων, είτε δίνοντας προτεραιότητα στην ασφάλεια είτε στοχεύοντας σε υψηλότερα πιθανά κέρδη. Αυτή η σύγκριση είναι χρήσιμη για τη δημιουργία διαφοροποιημένων επενδυτικών στρατηγικών που ευθυγραμμίζονται με συγκεκριμένους οικονομικούς στόχους.

Διαφοροποίηση ως Στρατηγική Διαχείρισης Κινδύνου

Διαφοροποίηση επενδύσεων είναι μια στρατηγική που χρησιμοποιείται για τη μείωση του κινδύνου μέσω της κατανομής των επενδύσεων σε μια ποικιλία κατηγοριών περιουσιακών στοιχείων (π.χ. μετοχές, ομόλογα, ακίνητα, εμπορεύματα) και τομέων. Η διαφοροποίηση διασφαλίζει ότι η κακή απόδοση σε έναν τομέα εξισορροπείται από την καλύτερη απόδοση σε έναν άλλο, μειώνοντας έτσι τη συνολική επίδραση σε ένα χαρτοφυλάκιο.

Σχήμα: Μια απεικόνιση ενός επιχειρηματία που κρατά ένα νόμισμα, δίπλα σε ένα γράφημα πίτας που απεικονίζει διάφορες κατηγορίες επενδύσεων όπως μετοχές, ομόλογα, κρυπτονομίσματα, εμπορεύματα και αμοιβαία κεφάλαια. Η εικόνα αναπαριστά την έννοια της διαφοροποίησης σε επενδυτικά χαρτοφυλάκια.

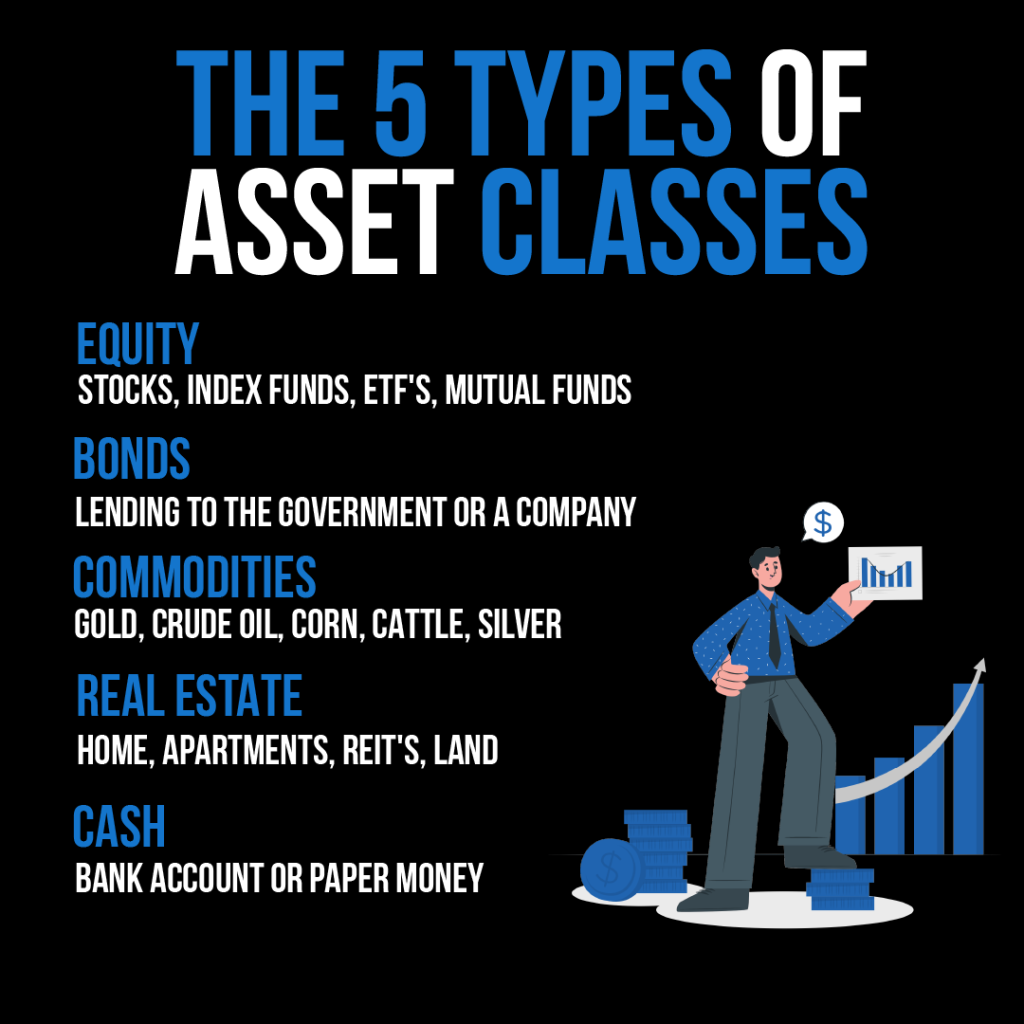

Σχήμα: Το infographic περιγράφει τους "5 τύπους κατηγοριών περιουσιακών στοιχείων" που περιλαμβάνονται συνήθως σε ένα επενδυτικό χαρτοφυλάκιο. Αυτοί είναι: Μετοχές: Περιλαμβάνει μετοχές, αμοιβαία κεφάλαια δεικτών, διαπραγματεύσιμα αμοιβαία κεφάλαια (ETF) και αμοιβαία κεφάλαια. Ομόλογα: Αντιπροσωπεύουν δανεισμό προς την κυβέρνηση ή μια εταιρεία. Εμπορεύματα: Παραδείγματα είναι ο χρυσός, το αργό πετρέλαιο, το καλαμπόκι, τα βοοειδή και το ασήμι. Ακίνητα: Μπορεί να είναι σπίτι, διαμερίσματα, επενδυτικά ιδρύματα ακινήτων (REIT) ή γη. Μετρητά: Αναφέρονται σε χρήματα σε τραπεζικούς λογαριασμούς ή σε φυσικά χαρτονομίσματα. Το infographic χρησιμεύει ως εκπαιδευτικό εργαλείο για άτομα που θέλουν να κατανοήσουν τους διαφορετικούς τύπους περιουσιακών στοιχείων στα οποία μπορούν να επενδύσουν. Για πρακτική χρήση, οι επενδυτές θα πρέπει να εξετάσουν το ενδεχόμενο διαφοροποίησης των χαρτοφυλακίων τους σε αυτές τις κατηγορίες περιουσιακών στοιχείων για να κατανείμουν τον κίνδυνο και τις δυνατότητες απόδοσης, σύμφωνα με τους επενδυτικούς τους στόχους και την ανοχή κινδύνου.

Για παράδειγμα, αν κάποιος κατέχει ένα διαφοροποιημένο χαρτοφυλάκιο με Ευρωπαϊκές μετοχές, κρατικά ομόλογα, και επενδύσεις σε ακίνητα, μια πτώση στην χρηματιστηριακή αγορά μπορεί να αντισταθμιστεί από κέρδη στις αγορές ομολόγων ή ακινήτων. Αυτή η ισορροπία μειώνει την πιθανότητα σημαντικής οικονομικής ζημίας.

Η διαφοροποίηση είναι ιδιαίτερα σημαντική στη διαχείριση μακροπρόθεσμοι οικονομικοί κίνδυνοι, καθώς σταθεροποιεί τις αποδόσεις και διασφαλίζει σταθερή αύξηση περιουσιακών στοιχείων με την πάροδο του χρόνου.

Σχήμα: Διαφοροποιημένο Επενδυτικό Χαρτοφυλάκιο

Περιγραφή:

Η εικόνα απεικονίζει ένα διαφοροποιημένο επενδυτικό χαρτοφυλάκιο, εμφανίζοντας διαφορετικές κατηγορίες περιουσιακών στοιχείων όπως μετοχές, ομόλογα, ακίνητα και χρυσό. Αναπαριστά οπτικά πώς η κατανομή των επενδύσεων σε πολλαπλά περιουσιακά στοιχεία μπορεί να μειώσει τον κίνδυνο. Κάθε τμήμα επισημαίνει έναν διαφορετικό τύπο επένδυσης, υποδεικνύοντας ότι ένα ισορροπημένο χαρτοφυλάκιο περιλαμβάνει μια ποικιλία κατηγοριών περιουσιακών στοιχείων για την επίτευξη σταθερότητας και ανάπτυξης.

Βασικά συμπεράσματα:

Η διαφοροποίηση μειώνει τον κίνδυνο κατανέμοντας τις επενδύσεις σε διαφορετικά περιουσιακά στοιχεία.

Μετοχές και ομόλογα αποτελούν βασικά συστατικά πολλών χαρτοφυλακίων, προσφέροντας ένα μείγμα ανάπτυξης και σταθερού εισοδήματος.

Ακίνητα και χρυσός μπορούν να λειτουργήσουν ως αντισταθμιστικά μέτρα, παρέχοντας σταθερότητα κατά τη διάρκεια των διακυμάνσεων της αγοράς.

Ισορροπημένα χαρτοφυλάκια μπορεί να προστατεύσει από ζημίες σε μια κατηγορία περιουσιακών στοιχείων κερδίζοντας σε μια άλλη.

Εφαρμογή πληροφοριών:

Οι επενδυτές μπορούν να χρησιμοποιήσουν αυτήν τη στρατηγική για να προστατεύσουν τις αποταμιεύσεις τους από απρόβλεπτες κινήσεις της αγοράς. Ενσωματώνοντας μια ποικιλία περιουσιακών στοιχείων στα χαρτοφυλάκιά τους, μπορούν να επιτύχουν ισορροπία μεταξύ κινδύνου και απόδοσης, διασφαλίζοντας μακροπρόθεσμη οικονομική σταθερότητα και ανάπτυξη. Η διαφοροποίηση βοηθά στη διαχείριση του κινδύνου, καθώς δεν βασίζεται αποκλειστικά σε μία μόνο επένδυση.

Σύγκριση του Κινδύνου και της Απόδοσης Διαφορετικών Επενδύσεων

Όταν λαμβάνουν επενδυτικές αποφάσεις, τα άτομα πρέπει συγκρίνετε το ρίσκο και την ανταμοιβή διαφόρων χρηματοοικονομικών προϊόντων. Επενδύσεις υψηλού κινδύνου, όπως επιχειρηματικά κεφάλαια ή μετοχές τεχνολογίας υψηλής ανάπτυξης, μπορεί να προσφέρουν σημαντικές αποδόσεις, αλλά συνοδεύονται από την πιθανότητα μεγάλων απωλειών. Αντίθετα, οι επενδύσεις χαμηλότερου κινδύνου, όπως δεσμούς ή πιστοποιητικά κατάθεσης (CD), παρέχουν πιο σταθερές αλλά μέτριες αποδόσεις.

Εικόνα: Λεπτομερές διανυσματικό διάγραμμα που απεικονίζει τη διαδικασία διαχείρισης κινδύνου, ιδανικό για την κατανόηση της αξιολόγησης εταιρικού κινδύνου και των στρατηγικών μετριασμού.

Οι επενδυτές πρέπει να αξιολογήσουν εάν οι οικονομικοί τους στόχοι—όπως π.χ. αύξηση περιουσιακών στοιχείων, οικονομική ασφάλεια, ή προτιμήσεις βιωσιμότητας—εξυπηρετούνται καλύτερα από επενδύσεις υψηλότερου κινδύνου ή από την υιοθέτηση μιας πιο συντηρητικής προσέγγισης.

Παράδειγμα: Ένας επενδυτής που πλησιάζει στη συνταξιοδότηση μπορεί να δώσει προτεραιότητα σε αυτό που του αξίζει. οικονομική ασφάλεια επενδύοντας σε ομόλογα και άλλα περιουσιακά στοιχεία χαμηλού κινδύνου, ενώ ένας νεότερος επενδυτής μπορεί να δώσει προτεραιότητα αύξηση περιουσιακών στοιχείων εστιάζοντας σε μετοχές υψηλής ανάπτυξης.

Εικόνα: Βασικά Χαρακτηριστικά των Κατηγοριών Περιουσιακών Στοιχείων

Περιγραφή:

Ο πίνακας συνοψίζει τις διαφορετικές κατηγορίες περιουσιακών στοιχείων αξιολογώντας την απόδοση, τον κίνδυνο, τη ρευστότητα, τη διαφάνεια, την περίοδο διακράτησης και την ταξινόμησή τους ως αμυντικά ή αναπτυξιακά περιουσιακά στοιχεία. Κάθε τύπος περιουσιακού στοιχείου, όπως μετρητά, μετοχές ή hedge funds, αξιολογείται με βάση παράγοντες όπως το πόσο επικίνδυνο είναι, το πόσο ρευστό είναι (ευκολία μετατροπής σε μετρητά) και η τυπική απαιτούμενη επενδυτική περίοδος. Αυτό βοηθά τους επενδυτές να κατανοήσουν τους συμβιβασμούς και τα τυπικά χαρακτηριστικά κάθε κατηγορίας περιουσιακών στοιχείων.

Βασικά συμπεράσματα:

Μετρητά και χρυσό νόμισμα είναι περιουσιακά στοιχεία χαμηλού κινδύνου, υψηλής ρευστότητας αλλά προσφέρουν χαμηλότερες αποδόσεις, ταξινομημένα ως αμυντικός.

Μετοχές και ιδιωτικά κεφάλαια τείνουν να έχουν υψηλότερο κίνδυνο αλλά μπορούν να αποφέρουν υψηλότερες αποδόσεις, κατηγοριοποιημένες ως περιουσιακά στοιχεία ανάπτυξης.

Η ρευστότητα ποικίλλει σημαντικά, με περιουσιακά στοιχεία όπως τα μετρητά να είναι πιο ρευστά σε σύγκριση με τα ακίνητα ή τα hedge funds.

Οι περίοδοι κατοχής διαφέρουνΤα αμυντικά περιουσιακά στοιχεία συχνά έχουν μικρότερες περιόδους διακράτησης, ενώ τα αναπτυξιακά περιουσιακά στοιχεία ενδέχεται να απαιτούν μεγαλύτερες δεσμεύσεις.

Εφαρμογή πληροφοριών:

Η κατανόηση των χαρακτηριστικών κάθε κατηγορίας περιουσιακών στοιχείων μπορεί να βοηθήσει τους επενδυτές ισορροπία κινδύνου και απόδοσης στα χαρτοφυλάκιά τους. Αυτός ο πίνακας βοηθά στον προσδιορισμό των περιουσιακών στοιχείων που θα ιεραρχηθούν με βάση επενδυτικοί στόχοι, είτε επιδιώκουν σταθερότητα (αμυντική) είτε ανάπτυξη. Οι επενδυτές μπορούν να χρησιμοποιήσουν αυτές τις πληροφορίες για να διαφοροποιήστε αποτελεσματικά συμπεριλαμβάνοντας ένα μείγμα αμυντικών και αναπτυξιακών περιουσιακών στοιχείων, ανάλογα με την ανοχή κινδύνου και τον επενδυτικό ορίζοντα.

Παράγοντες Βιωσιμότητας και Κυβερνητικές Πολιτικές για το Κλίμα

Τα τελευταία χρόνια, παράγοντες βιωσιμότητας—όπως τα περιβαλλοντικά, κοινωνικά και διακυβερνητικά κριτήρια (ESG)— έχουν αποκτήσει ολοένα και μεγαλύτερη σημασία στην αξιολόγηση των επενδυτικών κινδύνων. Οι εταιρείες που δεν αντιμετωπίζουν την περιβαλλοντική βιωσιμότητα ή την κοινωνική ευθύνη ενδέχεται να αντιμετωπίσουν Κίνδυνοι ESG που επηρεάζουν αρνητικά την οικονομική τους απόδοση, όπως βλάβη στη φήμη τους, κανονιστικά πρόστιμα ή μείωση του μεριδίου αγοράς.

Σχήμα: Μια τρισδιάστατη ισομετρική απεικόνιση που δείχνει οικονομικά διαγράμματα, γραφήματα και αναλυτικά στοιχεία, συμβολίζοντας την έννοια της λήψης αποφάσεων βάσει δεδομένων στις επενδύσεις και τα χρηματοοικονομικά.

Στην Ευρωζώνη και παγκοσμίως, κυβερνητικές πολιτικές που σχετίζονται με το κλίμα επηρεάζουν τον τρόπο λειτουργίας των εταιρειών και ενδέχεται να επηρεάσουν την κίνδυνος και απόδοση επενδύσεων. Για παράδειγμα, οι εταιρείες που δεν προσαρμόζονται στους νέους περιβαλλοντικούς κανονισμούς ενδέχεται να αντιμετωπίσουν υψηλότερο κόστος, το οποίο θα μπορούσε να μειώσει τα κέρδη και τις τιμές των μετοχών. Αντίθετα, οι εταιρείες που ασπάζονται τη βιωσιμότητα ενδέχεται να επωφεληθούν από ευνοϊκές πολιτικές και υποστήριξη των καταναλωτών, οδηγώντας σε καλύτερη οικονομική απόδοση.

Οι επενδυτές θα πρέπει να λάβουν υπόψη Κίνδυνοι ESG κατά την αξιολόγηση των μακροπρόθεσμων προοπτικών μιας εταιρείας και να γνωρίζουν πώς οι κυβερνητικές πολιτικές για την κλιματική αλλαγή θα μπορούσαν να επηρεάσουν τις επενδύσεις τους.

Σχήμα: Η Περιβαλλοντική, Κοινωνική και Διακυβερνητική (ESG) Επιταγή και ο αντίκτυπός της στους Οργανισμούς

Περιγραφή:

Το σχήμα σκιαγραφεί την πορεία του προγράμματος ESG, επισημαίνοντας οκτώ βασικά βήματα που μπορούν να ακολουθήσουν οι οργανισμοί για να αναπτύξουν μια ολοκληρωμένη και αποτελεσματική στρατηγική ESG. Ξεκινώντας με την κατανόηση των παραγόντων ESG, τον καθορισμό των στόχων του προγράμματος και την αξιολόγηση των επιπτώσεων, καθοδηγεί στον ορισμό της διακυβέρνησης, τον εντοπισμό κενών, την επίτευξη στόχων και τη συνεχή παρακολούθηση. Κάθε βήμα δίνει έμφαση στον ρόλο των ενδιαφερόμενων μερών και ένα κυκλικό διάγραμμα παρουσιάζει τη συμμετοχή εσωτερικών και εξωτερικών ενδιαφερόμενων μερών στην αξιολόγηση των παραγόντων ESG.

Βασικά συμπεράσματα:

Κατανόηση των παραγόντων ESG είναι ζωτικής σημασίας για τη δημιουργία ισχυρών βάσεων για προγράμματα βιωσιμότητας.

Ορισμός σαφούς διακυβέρνησης Οι δομές διασφαλίζουν την λογοδοσία και την αποτελεσματική διαχείριση των πρωτοβουλιών ESG.

Συνεχής υποβολή εκθέσεων και αξιολόγηση βοηθούν τους οργανισμούς να παραμένουν προσαρμοστικοί και να βελτιώνουν τις στρατηγικές ESG τους με την πάροδο του χρόνου.

Συμμετοχή ενδιαφερομένων μερών αποτελεί βασικό παράγοντα για την αξιολόγηση και την ευθυγράμμιση των πρακτικών ESG.

Εντοπισμός κενών και αντιμετώπισή τους είναι απαραίτητο για την επίτευξη των επιθυμητών αποτελεσμάτων βιωσιμότητας.

Εφαρμογή πληροφοριών:

Αυτά τα δεδομένα είναι χρήσιμα για οργανισμούς και επενδυτές δημιουργία και αξιολόγηση προγραμμάτων ESG αποτελεσματικά. Η κατανόηση των βημάτων στο ταξίδι ESG επιτρέπει στις εταιρείες να να βελτιώσουν τις προσπάθειές τους για βιωσιμότητα, ενώ οι επενδυτές μπορούν να χρησιμοποιήσουν αυτές τις πληροφορίες για να αξιολογήστε την απόδοση ESG μιας εταιρείας και δέσμευση.

Χρήση ασφάλισης για τη διαχείριση κινδύνου

Η ασφάλιση παίζει κρίσιμο ρόλο στην διαχείριση κινδύνου παρέχοντας προστασία από απρόβλεπτες οικονομικές απώλειες. Οι συνήθεις τύποι ασφάλισης περιλαμβάνουν:

Ασφάλιση υγείαςΚαλύπτει ιατρικά έξοδα σε περίπτωση ασθένειας ή τραυματισμού.

Ασφάλεια ζωήςΠαρέχει οικονομική υποστήριξη στους δικαιούχους σε περίπτωση θανάτου του ασφαλισμένου.

Ασφάλιση περιουσίαςΠροστατεύει από ζημιές σε προσωπική ή εμπορική περιουσία λόγω καταστροφών, κλοπής ή ατυχημάτων.

Ασφάλιση αναπηρίαςΠροσφέρει αναπλήρωση εισοδήματος σε περίπτωση που ο ασφαλισμένος αδυνατεί να εργαστεί λόγω τραυματισμού ή ασθένειας.

Κάθε ένας από αυτούς τους τύπους ασφάλισης βοηθά τα άτομα και τις επιχειρήσεις να διαχειρίζονται συγκεκριμένους οικονομικούς κινδύνους, διασφαλίζοντας ότι προστατεύονται από καταστροφικά οικονομικά γεγονότα. Το κόστος της ασφάλισης, με τη μορφή ασφάλιστρα, θα πρέπει να σταθμιστεί έναντι του δυναμικού οικονομική απώλεια από απροστάτευτους κινδύνους.

Σχήμα: Είδη ασφάλισης ανά DF/Παροχή επιμερισμού κινδύνου

Περιγραφή:

Το σχήμα κατηγοριοποιεί διαφορετικά είδη ασφάλισης με βάση την πηγή τους και τον τύπο των οφελών καταμερισμού κινδύνου που προσφέρουν. Διαχωρίζει την ασφάλιση σε αυτήν που παρέχεται από την άτυπη και την επίσημη οικονομία. Οι άτυπες πηγές περιλαμβάνουν οικογενειακές, αγροτικές και άτυπες επιχειρήσεις, εστιάζοντας σε βασικές προσωπικές ανάγκες, πολύ μικρές επιχειρήσεις και αμοιβαία βοήθεια. Οι επίσημες πηγές περιλαμβάνουν συνεταιρισμούς, εμπορικούς τομείς και κυβερνητικούς φορείς, καλύπτοντας ένα ευρύτερο φάσμα τύπων ασφάλισης, όπως δάνεια, ασφάλιση υγείας, συνταξιοδότηση και κοινωνική ασφάλιση.

Βασικά συμπεράσματα:

Άτυπες οικονομίες παρέχουν βασική και κοινοτική ασφάλιση μέσω προσωπικών δανείων και υποστήριξης μικροεπιχειρήσεων.

Επίσημοι τομείς προσφέρουν δομημένα ασφαλιστικά προϊόντα όπως ασφάλιση ζωής, υγείας και στεγαστικών δανείων, συνήθως μέσω συνεταιρισμών, εμπορικών εταιρειών ή κυβερνητικών προγραμμάτων.

Συνεταιρισμοί και πιστωτικά σωματεία να διαδραματίζουν ρόλο στην παροχή οφελών επιμερισμού του κινδύνου σε επίπεδο ομίλου και προσβάσιμων χρηματοοικονομικών προϊόντων.

Κυβέρνηση διασφαλίζει δίχτυα κοινωνικής ασφάλειας με προγράμματα όπως ασφάλιση υγείας, επιδόματα ανεργίας και συντάξεις.

Εφαρμογή πληροφοριών:

Αυτά τα δεδομένα βοηθούν τους χρήστες να κατανοήσουν διάφορες πηγές ασφάλισης και πώς λειτουργούν μέσα σε διαφορετικά οικονομικά συστήματα. Είναι χρήσιμο για τα άτομα και τους επενδυτές να αξιολογούν ποιο είδος ασφάλισης ταιριάζει καλύτερα στις ανάγκες τους ή για τον εντοπισμό κενών στην ασφαλιστική κάλυψη εντός των αγορών, συμβάλλοντας στη τεκμηριωμένες αποφάσεις σχετικά με τη διαχείριση κινδύνου.

Κατανόηση των κινδύνων της πίστωσης για διακριτικές δαπάνες

Χρησιμοποιώντας πίστωση Η χρηματοδότηση διακριτικών δαπανών, όπως είδη πολυτελείας ή διακοπές, εισάγει σημαντικούς οικονομικούς κινδύνους. Οι πιστωτικές κάρτες ή τα δάνεια υψηλού επιτοκίου μπορούν να συσσωρευτούν γρήγορα. χρέος, η αποπληρωμή των οποίων μπορεί να καταστεί δύσκολη, ειδικά εάν τα προσωπικά οικονομικά υποστούν ένα απροσδόκητο πλήγμα. Αυτό μπορεί να οδηγήσει σε μακροπρόθεσμες οικονομικές δυσκολίες, συμπεριλαμβανομένης της ζημιάς σε πιστωτικές βαθμολογίες και η πιθανότητα να πέσετε σε παγίδες χρέους.

Είναι σημαντικό να κατανοήσουμε ότι ενώ η χρήση πίστωσης μπορεί να προσφέρει βραχυπρόθεσμη οικονομική ευελιξία, θα πρέπει να γίνεται με προσεκτική εξέταση των επιτόκια, τους όρους αποπληρωμής και τον συνολικό αντίκτυπο στη μακροπρόθεσμη οικονομική ασφάλεια.

Παράδειγμα: Ένας καταναλωτής που χρησιμοποιεί πιστωτική κάρτα με υψηλό επιτόκιο για να πληρώσει για διακοπές ενδέχεται να αντιμετωπίσει υψηλές μηνιαίες χρεώσεις τόκων εάν δεν είναι σε θέση να αποπληρώσει το υπόλοιπο, αυξάνοντας τελικά το συνολικό κόστος των διακοπών.

Βασικές πληροφορίες μαθήματος:

Κίνδυνος και ανταμοιβή σχετίζονται άμεσα—οι υψηλότερες πιθανές αποδόσεις συνοδεύονται από υψηλότερους κινδύνους, ενώ οι επενδύσεις χαμηλότερου κινδύνου προσφέρουν μεγαλύτερη σταθερότητα αλλά μικρότερη ανάπτυξη. Οι χρήστες θα πρέπει να ευθυγραμμίσουν τις επενδυτικές επιλογές με το επίπεδο άνεσής τους και τους οικονομικούς τους στόχους.

Διαποικίληση κατανέμει τον επενδυτικό κίνδυνο σε διαφορετικούς τύπους περιουσιακών στοιχείων, όπως μετοχές, ομόλογα, ακίνητα και εμπορεύματα. Ένα διαφοροποιημένο χαρτοφυλάκιο βοηθά στη μείωση του συνολικού κινδύνου, καθιστώντας το ουσιαστικό μέρος του μακροπρόθεσμος οικονομικός σχεδιασμός.

Σύγκριση Επενδύσεων βοηθά τους χρήστες να αξιολογήσουν διαφορετικές επιλογές με βάση τον κίνδυνο, την απόδοση και τη ρευστότητα. Για παράδειγμα, οι επενδύσεις χαμηλού κινδύνου, όπως τα ομόλογα, προσφέρουν περισσότερα σταθερές αποδόσεις, ενώ οι επενδύσεις υψηλού κινδύνου, όπως οι μετοχές, παρέχουν υψηλότερο αναπτυξιακό δυναμικό.

Παράγοντες βιωσιμότητας και Κριτήρια ESG αποκτούν ολοένα και μεγαλύτερη σημασία στις επενδυτικές αποφάσεις. Οι εταιρείες που ασπάζονται τη βιωσιμότητα τείνουν να έχουν καλύτερες επιδόσεις μακροπρόθεσμα, ενώ όσες την παραμελούν ενδέχεται να αντιμετωπίσουν οικονομικοί κίνδυνοι και κίνδυνοι φήμης.

ΑΣΦΑΛΙΣΗ αποτελεί βασικό στοιχείο της διαχείρισης κινδύνων, παρέχοντας προστασία από απρόβλεπτα συμβάντα, όπως ιατρικά επείγοντα περιστατικά, ζημιές σε περιουσιακά στοιχεία ή αναπηρία. Η συνετή χρήση της ασφάλισης μπορεί να βοηθήσει τους χρήστες να διατηρήσουν οικονομική ασφάλεια και να αποφευχθούν καταστροφικές απώλειες.

Χρήση Πίστωσης για Διακριτικές Δαπάνες ενέχει σημαντικούς κινδύνους. Το χρέος με υψηλό επιτόκιο μπορεί να οδηγήσει σε μακροπρόθεσμες οικονομικές προκλήσεις, όπως ζημιά στην πιστοληπτική ικανότητα ή παγίδες χρέους. Οι χρήστες θα πρέπει να προσεγγίζουν προσεκτικά τη χρήση πίστωσης, λαμβάνοντας υπόψη τα επιτόκια και τους όρους αποπληρωμής, για να αποφύγουν πιθανές παγίδες.

Τελική δήλωση:

Η κατανόηση αυτών των βασικών εννοιών στη διαχείριση κινδύνων και επενδύσεων βοηθά τους χρήστες να χτίσουν μια σταθερή οικονομική βάση. Εφαρμόζοντας στρατηγικές όπως η διαφοροποίηση, λαμβάνοντας υπόψη παράγοντες ESG, χρησιμοποιώντας αποτελεσματικά την ασφάλιση και διαχειριζόμενοι πιστώσεις με σύνεση, τα άτομα μπορούν να επιτύχουν και τα δύο. οικονομική σταθερότητα και ανάπτυξη.