Τοπικό: Κατανόηση των χρηματοοικονομικών κινδύνων και διαχείριση της πίστωσης

Στόχοι Μαθήματος:

Εισαγωγή:

Αυτή η ενότητα τονίζει τη σημασία της κατανόησης των οικονομικών κινδύνων και της διαχείρισης πιστώσεων για τη διατήρηση της οικονομικής σταθερότητας. Μαθαίνοντας πώς να αξιολογείτε τους κινδύνους και να διαχειρίζεστε αποτελεσματικά την πίστωση, μπορείτε να λαμβάνετε καλύτερες οικονομικές αποφάσεις και να επιτυγχάνετε τους στόχους σας.

- Αναγνωρίστε διαφορετικούς τύπους οικονομικών κινδύνων: Κατανοήστε τους κοινούς οικονομικούς κινδύνους που σχετίζονται με την πίστωση, τα δάνεια και τις επενδύσεις. Αυτή η γνώση σας βοηθά να λαμβάνετε τεκμηριωμένες αποφάσεις σχετικά με τον δανεισμό και την αποταμίευση, προστατεύοντας την οικονομική σας ευημερία.

- Αξιολόγηση προσωπικής ανοχής κινδύνου: Μάθετε να προσδιορίζετε το δικό σας επίπεδο άνεσης με τον κίνδυνο, που κυμαίνεται από συντηρητικές έως επιθετικές προσεγγίσεις. Η γνώση της ανοχής σας στον κίνδυνο είναι απαραίτητη για την επιλογή των κατάλληλων χρηματοοικονομικών προϊόντων και στρατηγικών που ευθυγραμμίζονται με τους στόχους σας.

- Αξιολογήστε τα πιστωτικά προϊόντα και το κόστος: Ανακαλύψτε πώς να αναλύετε διάφορες επιλογές πίστωσης, όπως σταθερά έναντι κυμαινόμενων επιτοκίων, και λάβετε υπόψη παράγοντες όπως οι περίοδοι αποπληρωμής και οι πιθανοί συναλλαγματικοί κίνδυνοι. Αυτό σας βοηθά να επιλέξετε τα καλύτερα πιστωτικά προϊόντα και να αποφύγετε δαπανηρά λάθη.

- Υιοθετήστε στρατηγικές για τη διαχείριση των οικονομικών κινδύνων: Αναπτύξτε δεξιότητες για τον μετριασμό των κινδύνων, όπως η διαφοροποίηση των επενδύσεων, η αποταμίευση για έκτακτες ανάγκες και η αποτελεσματική χρήση της ασφάλισης. Αυτές οι στρατηγικές βοηθούν στη διατήρηση της οικονομικής σταθερότητας, ακόμη και σε περιόδους αβεβαιότητας.

Εισαγωγή

Η διαχείριση πιστώσεων είναι μια κρίσιμη πτυχή της οικονομικής υγείας, που περιλαμβάνει την ικανότητα υπεύθυνης χρήσης και αποπληρωμής δανεισμένων χρημάτων. Η κατανόηση των κινδύνων και των οφελών που σχετίζονται με την πίστωση μπορεί να βοηθήσει τα άτομα να λαμβάνουν τεκμηριωμένες αποφάσεις, είτε χρησιμοποιούν την πίστωση για καθημερινές αγορές, σημαντικά γεγονότα της ζωής τους είτε για επενδύσεις. Αυτό το κεφάλαιο διερευνά διάφορους οικονομικούς κινδύνους, την προσωπική ανοχή κινδύνου και τη σημασία της αξιολόγησης του κόστους και των επιπτώσεων των πιστωτικών προϊόντων. Επίσης, εμβαθύνει στη διαχείριση των πιστωτικών δεσμεύσεων, στην αποφυγή της υπερχρέωσης και στην αυτοπεποίθηση πλοήγηση στον πολύπλοκο κόσμο της πίστωσης και των δανείων για τη διατήρηση της οικονομικής σταθερότητας.

Επίγνωση των κινδύνων σε ένα οικονομικό πλαίσιο

Σε κάθε οικονομική απόφαση, είναι σημαντικό να γνωρίζετε οικονομικούς κινδύνους—η πιθανότητα αρνητικών οικονομικών αποτελεσμάτων λόγω απρόβλεπτων περιστάσεων ή επιλογών. Αυτοί οι κίνδυνοι είναι εγγενείς σε διάφορα χρηματοοικονομικά προϊόντα, όπως δάνεια, επενδύσεις και πιστωτικές επιλογές, και μπορούν να επηρεάσουν σημαντικά την προσωπική οικονομική ευημερία. Για παράδειγμα, η σύναψη δάνειο με κυμαινόμενο επιτόκιο μπορεί να εκθέσει τον δανειολήπτη σε αυξανόμενο κόστος εάν τα επιτόκια αυξηθούν απροσδόκητα.

Ορισμένοι κίνδυνοι, ωστόσο, μπορεί να είναι αντισταθμισμένος ή ασφαλισμένος έναντι, όπως η αγορά ασφάλιση για την προστασία από έκτακτες ανάγκες υγείας ή απώλεια εργασίας. Ομοίως, ορισμένα χρηματοοικονομικά προϊόντα συνοδεύονται από εγγυήσεις κεφαλαίου, διασφαλίζοντας ότι η αρχική επένδυση ή το κεφάλαιο προστατεύεται, ακόμη και αν η αγορά παρουσιάζει διακυμάνσεις.

Εντοπισμός και Διαχείριση Εξωτερικών Κινδύνων

Εξωτερικά ζητήματα, όπως περιβαλλοντικές καταστροφές, οικονομικές υφέσεις ή τεχνολογικές αλλαγές, μπορούν να επηρεάσουν σημαντικά τα προσωπικά οικονομικά. Για παράδειγμα, μια μεγάλη ύφεση μπορεί να οδηγήσει σε απώλεια θέσεων εργασίας, ενώ εκδηλώσεις που σχετίζονται με το κλίμα θα μπορούσε να επηρεάσει την αξία των ακινήτων ή των επενδύσεων.

Τα άτομα θα πρέπει να παραμένουν ενήμερα για γεγονότα χαμηλής πιθανότητας και υψηλού κόστους—γεγονότα που μπορεί να είναι απίθανα αλλά θα μπορούσαν να έχουν καταστροφικές οικονομικές συνέπειες. Προετοιμασία για τέτοια γεγονότα χρησιμοποιώντας κατάλληλα οικονομικά εργαλεία, όπως καλά διαφοροποιημένες επενδύσεις ή έκτακτες οικονομίες, βοηθά στη μείωση των πιθανών αρνητικών επιπτώσεων.

Ανοχή Προσωπικού Κινδύνου και Λήψη Οικονομικών Αποφάσεων

Κάθε άτομο έχει διαφορετικό επίπεδο ανοχή ρίσκου—ο βαθμός οικονομικού κινδύνου που είναι διατεθειμένοι να αναλάβουν. Κάποιοι μπορεί να αισθάνονται άνετα με χρηματοοικονομικά προϊόντα υψηλού κινδύνου και υψηλής ανταμοιβής, ενώ άλλοι μπορεί να προτιμούν ασφαλέστερες επιλογές με χαμηλότερες αποδόσεις. Προσδιορισμός του ανοχή ρίσκου είναι το κλειδί για τη λήψη τεκμηριωμένων οικονομικών αποφάσεων που ευθυγραμμίζονται με τους προσωπικούς στόχους και τα επίπεδα άνεσης.

Να έχεις αυτοπεποίθηση για να γίνεις ανεξάρτητος/η αξιολογήσεις κινδύνου είναι κρίσιμο, ειδικά σε έναν κόσμο όπου εμπορία και μέσα ενημέρωσης μπορεί να δημιουργήσει μεροληψία διαθεσιμότητας. Η μεροληψία διαθεσιμότητας εμφανίζεται όταν τα άτομα δίνουν υπερβολική έμφαση σε πρόσφατα ή ιδιαίτερα δημοσιευμένα γεγονότα (π.χ., μια ξαφνική πτώση της χρηματιστηριακής αγοράς), γεγονός που μπορεί να οδηγήσει σε συναισθηματικές και παρορμητικές οικονομικές αποφάσεις.

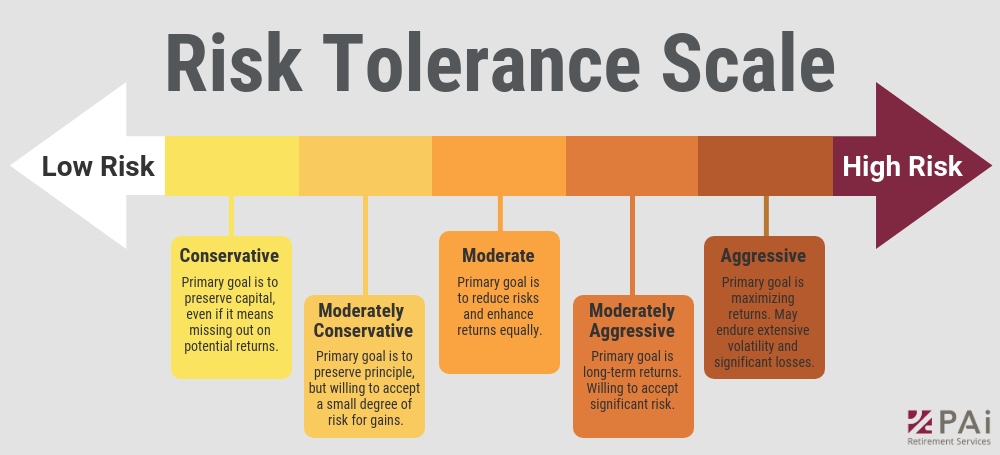

Σχήμα: Κλίμακα Ανοχής Κινδύνου

Περιγραφή:

Η εικόνα απεικονίζει μια κλίμακα ανοχής κινδύνου, που κυμαίνεται από χαμηλό έως υψηλό κίνδυνο. Κατηγοριοποιεί διαφορετικές επενδυτικές προσεγγίσεις με βάση την προτίμηση κινδύνου, ξεκινώντας από “Συντηρητική” (χαμηλός κίνδυνος) έως “Επιθετική” (υψηλός κίνδυνος). Κάθε κατηγορία, όπως “Μέτρια” ή “Μέτρια Επιθετική”, εξηγεί τον πρωταρχικό στόχο αυτού του επιπέδου κινδύνου, είτε πρόκειται για τη διατήρηση κεφαλαίου, την αναζήτηση ισορροπημένων αποδόσεων είτε για τον στόχο των μέγιστων κερδών, αναγνωρίζοντας τα σχετικά επίπεδα κινδύνου.

Βασικά συμπεράσματα:

- Συντηρητικοί επενδυτές επικεντρώνονται στη διατήρηση κεφαλαίου και δεν είναι διατεθειμένοι να αναλάβουν κινδύνους που θα μπορούσαν να οδηγήσουν σε απώλειες.

- Επενδυτές μέτριου κινδύνου στοχεύουν στην εξισορρόπηση του κινδύνου και της ανταμοιβής, επιδιώκοντας εύλογες αποδόσεις, διαχειριζόμενοι παράλληλα τους κινδύνους.

- Επιθετικοί επενδυτές δίνουν προτεραιότητα στις υψηλές αποδόσεις και είναι προετοιμασμένοι να αποδεχτούν σημαντική μεταβλητότητα και πιθανές απώλειες.

- Η ζυγαριά βοηθάει κατανοήστε τις προτιμήσεις κινδύνου και να τα ευθυγραμμίσουν με τις επενδυτικές στρατηγικές.

Εφαρμογή πληροφοριών:

Κατανόηση κάποιου ανοχή ρίσκου είναι κρίσιμης σημασίας για την επιλογή κατάλληλων επενδύσεων. Οι επενδυτές μπορούν να χρησιμοποιήσουν αυτήν την κλίμακα για να προσδιορίσουν σε ποια κατηγορία εμπίπτουν, βοηθώντας τους να λάβουν τεκμηριωμένες αποφάσεις σχετικά με τις κατανομή χαρτοφυλακίου. Η γνώση της ανοχής σας στον κίνδυνο βοηθά στην επιλογή επενδύσεων που ταιριάζουν με τους οικονομικούς σας στόχους και σας βοηθούν να αντιμετωπίσετε τον κίνδυνο.

Αξιολόγηση Κινδύνων Χρηματοοικονομικών Προϊόντων

Είναι σημαντικό να γνωρίζετε τους κινδύνους που σχετίζονται με διαφορετικά χρηματοοικονομικά προϊόντα, συμπεριλαμβανομένων των είδος επιτοκίων, συναλλαγματικοί κίνδυνοι και περίοδοι δέσμευσης. Για παράδειγμα:

- Μεταβλητά επιτόκιαΤα δάνεια με κυμαινόμενο επιτόκιο ενδέχεται να γίνουν ακριβότερα εάν αυξηθούν τα επιτόκια.

- Σταθερά επιτόκιαΗ δέσμευση ενός σταθερού επιτοκίου μπορεί να είναι δαπανηρή εάν μειωθούν τα επιτόκια, καθώς ο δανειολήπτης ενδέχεται να χάσει πιθανές αποταμιεύσεις.

- Προϊόντα σε ξένο νόμισμαΗ λήψη δανείων σε ξένο νόμισμα μπορεί να εκθέσει τα άτομα σε συναλλαγματικοί κίνδυνοι, ειδικά αν οι συναλλαγματικές ισοτιμίες παρουσιάζουν διακυμάνσεις.

Όταν κάνετε σημαντικές αγορές ή αναλαμβάνετε σημαντικές οικονομικές δεσμεύσεις, είναι απαραίτητο να αξιολογείτε μακροπρόθεσμοι κίνδυνοι, συμπεριλαμβανομένης της δυνατότητας για απώλεια εργασίας, αυξημένες οικονομικές ευθύνες ή οικονομικές αλλαγές που θα μπορούσαν να επηρεάσουν το εισόδημα ή τα έξοδα.

Κίνδυνοι Απώλειας Εισοδήματος και Αλλαγών στη Ζωή

Προσωπικές αποφάσεις και επιλογές ζωής συχνά ενέχουν οικονομικούς κινδύνους. Για παράδειγμα, η απόφαση αγοράς σπιτιού ή δημιουργίας οικογένειας μπορεί να έχει μακροπρόθεσμες οικονομικές επιπτώσεις. Είναι σημαντικό να λάβετε υπόψη την πιθανότητα απώλειας εισόδημα νοικοκυριού λόγω γεγονότων όπως κακή υγεία, αναπηρία, ή το θάνατος μέλους της οικογένειας. Σχεδιασμός για αυτούς τους κινδύνους αποκτώντας τα κατάλληλα ασφάλιση ή την κατασκευή ενός ταμείο έκτακτης ανάγκης μπορούν να προστατεύσουν τα άτομα από σοβαρές οικονομικές δυσκολίες.

Σχήμα: Στρατηγικές για τον Μετριασμό των Χρηματοοικονομικών Κινδύνων

Περιγραφή:

Η εικόνα περιγράφει δέκα βασικές στρατηγικές για τη διαχείριση και τη μείωση των χρηματοοικονομικών κινδύνων. Περιλαμβάνει μέτρα όπως η διαφοροποίηση, η ασφάλιση και η διαχείριση ρευστότητας. Κάθε στρατηγική παίζει ξεχωριστό ρόλο, από την αξιολόγηση και τη μέτρηση του κινδύνου έως τη διασφάλιση της συμμόρφωσης και τη διεξαγωγή δέουσας επιμέλειας. Αυτές οι στρατηγικές βοηθούν τα άτομα και τις επιχειρήσεις να προετοιμαστούν και να μετριάσουν πιθανές οικονομικές αβεβαιότητες.

Βασικά συμπεράσματα:

- Διαποικίληση κατανέμει τον κίνδυνο επενδύοντας σε διαφορετικά περιουσιακά στοιχεία.

- ΑΣΦΑΛΙΣΗ παρέχει προστασία έναντι συγκεκριμένων οικονομικών ζημιών.

- Διαχείριση ρευστότητας διασφαλίζει ότι υπάρχει επαρκής ταμειακή ροή για την κάλυψη βραχυπρόθεσμων υποχρεώσεων.

- Εκτίμηση και μέτρηση κινδύνου βοηθούν στον εντοπισμό πιθανών απειλών και στην ποσοτικοποίηση των κινδύνων.

- Ταμεία έκτακτης ανάγκης χρησιμεύουν ως οικονομικό στήριγμα σε απρόβλεπτες καταστάσεις.

Εφαρμογή πληροφοριών:

Κατανόηση και εφαρμογή αυτών στρατηγικές μετριασμού κινδύνου μπορούν να βοηθήσουν τους επενδυτές και τις επιχειρήσεις να προστατεύσουν τα περιουσιακά τους στοιχεία και τα οικονομικά τους. Υιοθετώντας έναν συνδυασμό αυτών των πρακτικών, οι χρήστες μπορούν να δημιουργήσουν μια πιο ισχυρό οικονομικό σχέδιο που τους προετοιμάζει για αβεβαιότητες, μειώνοντας τον αντίκτυπο των πιθανών απωλειών.

Ψηφιακά Χρηματοοικονομικά Προϊόντα και Αναδυόμενες Τεχνολογίες

Καθώς ο χρηματοοικονομικός κόσμος μετατοπίζεται ολοένα και περισσότερο στο διαδίκτυο, τα ψηφιακά χρηματοοικονομικά προϊόντα και υπηρεσίες—όπως π.χ. κινητή τραπεζική, δανεισμός από ομοτίμους, και επενδύσεις σε κρυπτονομίσματα—συνοδεύονται από μοναδικούς κινδύνους. Αυτά τα ψηφιακά προϊόντα, ειδικά αυτά που βασίζονται σε αναδυόμενες τεχνολογίες σαν blockchain, μπορεί να είναι πιο ασταθή και λιγότερο ρυθμιζόμενα από τα παραδοσιακά χρηματοπιστωτικά προϊόντα.

Για παράδειγμα, επενδύοντας σε κρυπτο-περιουσιακά στοιχεία ή συμμετοχή σε ένα Αρχική Προσφορά Νομισμάτων (ICO) είναι συχνά πιο επικίνδυνο επειδή αυτά τα προϊόντα δεν έχουν τα ίδια ρυθμιστική εποπτεία ως καθιερωμένες χρηματοπιστωτικές αγορές. Τα άτομα πρέπει να γνωρίζουν τους αυξημένους κινδύνους κατά τη χρήση αυτών των ψηφιακών προϊόντων και να διασφαλίζουν ότι κατανοούν πλήρως τις πιθανές οικονομικές συνέπειες πριν δεσμεύσουν κεφάλαια.

Εικόνα: Ποιοι είναι οι κίνδυνοι των κρυπτονομισμάτων

Περιγραφή:

Η εικόνα επισημαίνει τέσσερις σημαντικούς κινδύνους που σχετίζονται με τη χρήση κρυπτονομισμάτων. Αναφέρει ότι τα κρυπτονομίσματα μπορούν να χρησιμοποιηθούν για την αγορά παράνομων αγαθών και υπηρεσιών, την εμπλοκή σε εγκληματικές δραστηριότητες και το ξέπλυμα χρήματος. Επιπλέον, τα κρυπτονομίσματα μπορούν να αποθηκεύσουν αξία εκτός του παραδοσιακού τραπεζικού συστήματος, γεγονός που θα μπορούσε να εγείρει κανονιστικές ανησυχίες. Κάθε ένα από αυτά τα σημεία δίνει έμφαση στην πιθανή κακή χρήση και τους κινδύνους στο πλαίσιο της χρήσης ψηφιακών νομισμάτων.

dq

Βασικά συμπεράσματα:

- Τα κρυπτονομίσματα μπορούν να διευκολύνουν παράνομες συναλλαγές, διευκολύνοντας την αγορά παράνομων αγαθών.

- Τα ψηφιακά νομίσματα μπορούν να αξιοποιηθούν για ξέπλυμα χρήματος, παρακάμπτοντας τις παραδοσιακές τραπεζικές επιταγές.

- Αποθήκευση αξίας εκτός του τραπεζικού συστήματος θα μπορούσε να θέσει σε κίνδυνο την κανονιστική ρύθμιση και την ασφάλεια.

- Εγκληματικές δραστηριότητες μπορεί να αυξηθεί λόγω της ανωνυμίας και της αποκεντρωμένης φύσης των κρυπτονομισμάτων.

Εφαρμογή πληροφοριών:

Κατανόηση αυτών κίνδυνοι που σχετίζονται με τα κρυπτονομίσματα είναι απαραίτητο για τους επενδυτές, τις ρυθμιστικές αρχές και τους χρήστες. Η ευαισθητοποίηση μπορεί να οδηγήσει σε καλύτερη στρατηγικές διαχείρισης κινδύνου και πιο ενημερωμένες αποφάσεις σχετικά με επενδύσεις ή χρήση ψηφιακών νομισμάτων. Οι επενδυτές θα πρέπει να είναι προσεκτικοί και να λαμβάνουν υπόψη τους πιθανές κανονιστικές επιπτώσεις πριν από την πραγματοποίηση συναλλαγών σε κρυπτονομίσματα.

Εμπιστοσύνη στη Διαχείριση Κινδύνων

Τέλος, τα άτομα θα πρέπει να είναι κίνητρο για τον μετριασμό των κινδύνων όποτε είναι απαραίτητο. Είτε πρόκειται για αγορά ασφάλισης, διαφοροποίηση επενδύσεων είτε για αποταμίευση για έκτακτες ανάγκες, η ενεργή διαχείριση των οικονομικών κινδύνων βοηθά στην προστασία του προσωπικού πλούτου και στη μείωση του άγχους. Εμπιστοσύνη στη λήψη τεκμηριωμένων αποφάσεων, ειδικά όταν οι κίνδυνοι γίνονται εμφανείς, διασφαλίζει ότι τα άτομα μπορούν να διαχειριστούν αποτελεσματικά τις οικονομικές προκλήσεις.

Βασικές πληροφορίες μαθήματος:

- Οι οικονομικοί κίνδυνοι επηρεάζουν τις αποφάσεις: Οι οικονομικοί κίνδυνοι, όπως τα κυμαινόμενα επιτόκια ή οι απροσδόκητες αλλαγές στη ζωή σας, μπορούν να επηρεάσουν τη συνολική οικονομική σας υγεία. Η επίγνωση αυτών των κινδύνων σας βοηθά να προετοιμαστείτε καλύτερα και να κάνετε πιο έξυπνες επιλογές.

- Η ανοχή κινδύνου καθοδηγεί τη στρατηγική σας: Το επίπεδο άνεσής σας με τον οικονομικό κίνδυνο θα πρέπει να καθοδηγεί τις επενδυτικές και πιστωτικές σας αποφάσεις. Για παράδειγμα, οι συντηρητικοί επενδυτές επικεντρώνονται στην ασφάλεια, ενώ οι επιθετικοί επενδυτές αποδέχονται μεγαλύτερη μεταβλητότητα για δυνητικά υψηλότερες αποδόσεις.

- Τα πιστωτικά προϊόντα έχουν διαφορετικό κόστος: Οι επιλογές πίστωσης συνοδεύονται από διάφορα κόστη, από επιτόκια έως τέλη. Σταθερές τιμές προσφέρουν προβλεψιμότητα, ενώ μεταβλητά επιτόκια ενδέχεται να παρουσιάσουν διακυμάνσεις, επηρεάζοντας το συνολικό σας κόστος. Η αξιολόγηση αυτών των επιλογών σας βοηθά να επιλέξετε με σύνεση.

- Προετοιμασία για εξωτερικές εκδηλώσεις: Απροσδόκητα γεγονότα, όπως οι οικονομικές υφέσεις ή η απώλεια εργασίας, μπορούν να επηρεάσουν τα οικονομικά σας. Στρατηγικές όπως η ταμείο έκτακτης ανάγκης ή η ασφάλιση μπορεί να βοηθήσει στην προστασία από αυτούς τους κινδύνους και να διασφαλίσει τη σταθερότητα.

- Να είστε προσεκτικοί με τα ψηφιακά χρηματοοικονομικά προϊόντα: Τα αναδυόμενα ψηφιακά χρηματοοικονομικά προϊόντα, όπως τα κρυπτονομίσματα, συνοδεύονται από μοναδικούς κινδύνους, όπως υψηλή μεταβλητότητα και περιορισμένη ρύθμιση. Η κατανόηση αυτών των κινδύνων είναι ζωτικής σημασίας πριν από την επένδυση ή τη χρήση αυτών των προϊόντων.

Τελική δήλωση: Η κατανόηση των οικονομικών κινδύνων και η αποτελεσματική διαχείριση της πίστωσης είναι απαραίτητες δεξιότητες για τη διατήρηση της οικονομικής σταθερότητας. Γνωρίζοντας την ανοχή σας σε κινδύνους, αξιολογώντας το κόστος πίστωσης και προετοιμαζόμενοι για απρόβλεπτα γεγονότα, μπορείτε να λαμβάνετε καλύτερες αποφάσεις και να προστατεύετε το οικονομικό σας μέλλον.